韓国高級品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.28 十億米ドル |

| 市場規模 (2026) | 17.62 十億米ドル |

| 市場規模 (2031) | 22.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国高級品市場分析

韓国高級品市場規模は2025年に157億2,800万USDと評価され、2026年の176億2,000万USDから2031年には229億1,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.39%となっています。所得水準の上昇、ウォン安による国内ブティックへの国内消費者の回帰、K-POPを活用したセレブリティキャンペーンが、ファッション全体の成長が鈍化する中でもプレミアム需要を支えています。時計は最も急成長するカテゴリーとして台頭しており、主要百貨店3チェーンのハードラグジュアリーカウンターは2025年第1四半期に前年比35〜43%の売上増を記録し、欧州メゾンのリミテッドエディションは数時間以内に完売し続け、希少性に基づく価格設定を強化しています。オンラインマーケットプレイスは急速に拡大していますが、2024年のBalaan(バラン)の突然の経営破綻は、このチャネルでは単純なトラフィックよりも規模とキュレーションされた真正性の方が重要であることを示しています。一方、2025年には偽造品の押収件数が11万7,000点に達し、商標法の取り締まり強化が促され、コンプライアンスコストは上昇しているものの、消費者を正規店舗へと誘導する効果も生まれています。

主要レポートのポイント

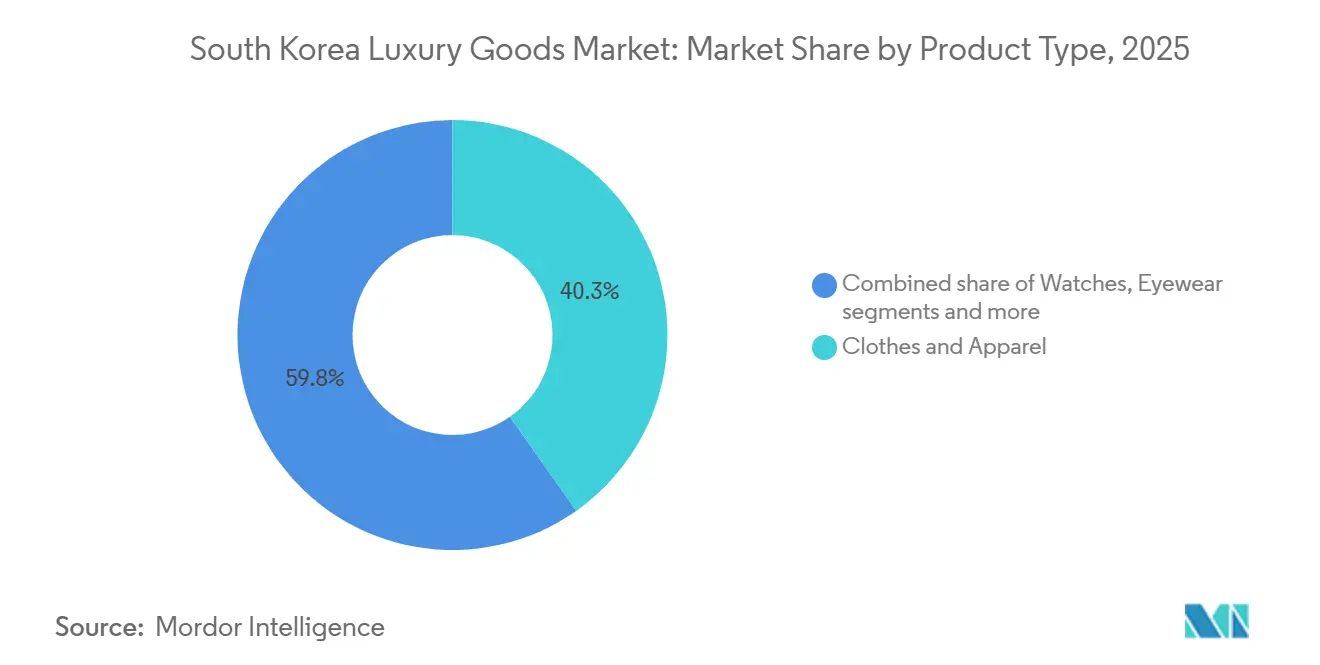

- 製品タイプ別では、衣類・アパレルが2025年の韓国高級品市場において40.25%の収益シェアをリードし、時計は2031年までCAGR 6.45%で拡大すると予測されています。

- エンドユーザー別では、女性が2025年の韓国高級品市場シェアの61.28%を占め、男性セグメントは2031年までCAGR 6.16%という最も速い成長率を記録しています。

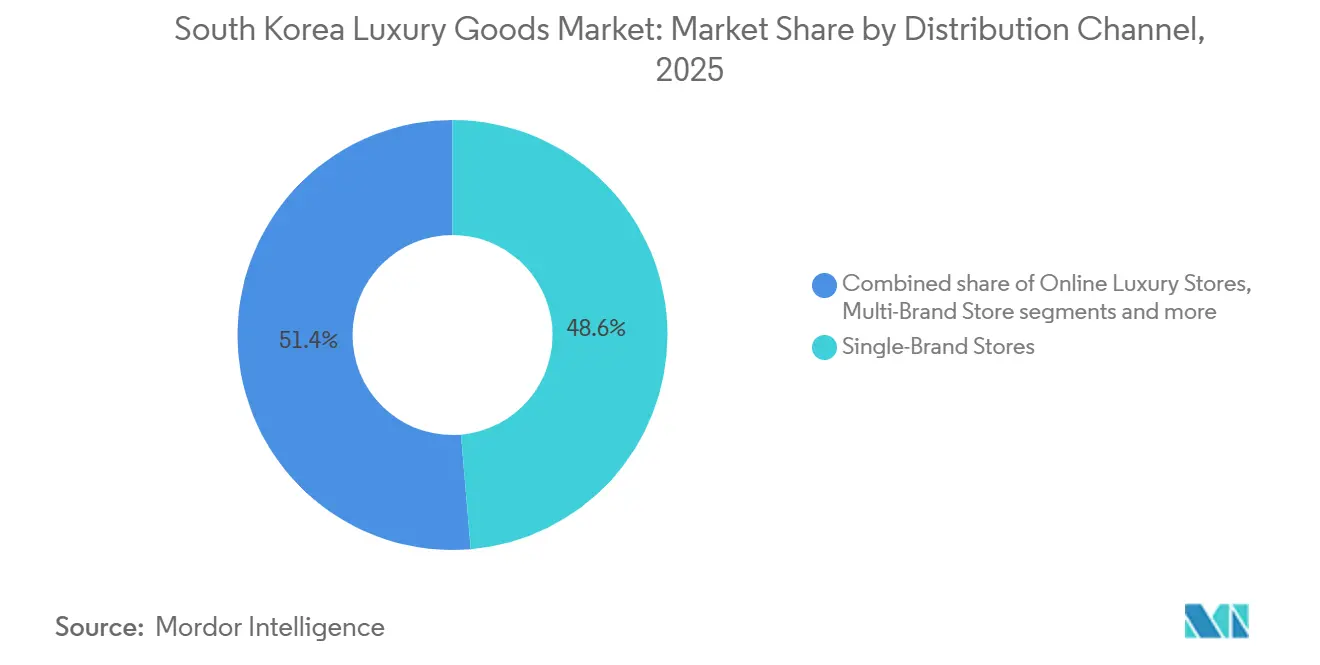

- 流通チャネル別では、単一ブランド店が2025年の韓国高級品市場規模の48.64%を占め、オンライン高級品店は2026年から2031年にかけてCAGR 7.69%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国高級品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性とエコ認証高級品への移行 | +0.6% | ソウルおよび釜山での早期採用を伴う全国規模 | 中期(2〜4年) |

| ソーシャルメディアとセレブリティ推薦の影響 | +1.2% | K-POPのグローバルリーチによって増幅された全国規模 | 短期(2年以内) |

| 可処分所得の増加と富の蓄積 | +0.9% | 大都市圏に集中した全国規模 | 長期(4年以上) |

| 原材料と製品デザインの革新 | +0.5% | ソウルをデザインハブとする全国規模 | 中期(2〜4年) |

| リミテッドエディション商品への嗜好 | +0.8% | ソウルの清潭洞および江南地区で最も強い全国規模 | 短期(2年以内) |

| K-ラグジュアリーデザイナーブランドへの需要急増 | +1.0% | 日本・中国への輸出波及効果を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能性とエコ認証高級品への移行

韓国の消費者は検証可能な持続可能性の認証を求めており、ブランドに対してリフィル可能なパッケージ、トレーサブルなサプライチェーン、第三者認証の採用を促しています。ルイ・ヴィトンが韓国でリフィル可能な容器を採用してローンチしたビューティーライン「ラ・ボーテ」は、象徴的なグリーンメッセージから実際の業務設計への転換を示しています。産業通商資源部は2025年に約2,700万USDを割り当て、繊維バリューチェーンにおけるデジタルトランスフォーメーションを35%から60%に引き上げ、2030年までに韓国ファッションのグローバルシェアを2〜3%から10%に引き上げることを目指し、輸出競争力に持続可能性指標を組み込んでいます[1]出典:産業通商資源部、「繊維デジタルトランスフォーメーション計画2025」、motie.go.kr。スペインのZ世代調査で高級品購入者の55%を占め、そのうち67%がアイドルが推薦する持続可能な製品を支持するために購入すると回答した若年層は、エコ認証をプレミアム差別化要因ではなく、交渉の余地のない必須条件として扱っています。この変化は不透明な調達に依存するブランドのマージンを圧迫する一方、ISO 14001環境マネジメント規格に沿った年次インパクトレポートを公表するブランドに報酬をもたらしています。

ソーシャルメディアとセレブリティ推薦の影響

K-POPアイドルは韓国高級品ブランドの顧客獲得における主要な推進力となっており、その影響力は高額な推薦料を正当化する大幅な収益成長をもたらしています。例えば、BTSとのコラボレーションはマクドナルド韓国の売上を250%押し上げました。同様に、Bodyfriendはこうしたパートナーシップを通じてリクライナーの記録的な販売量を達成しました。2025年には、フィリックス・リーがルイ・ヴィトンのミューズを務めたことと同時期に、ルイ・ヴィトン韓国の2024年売上が5.8%増の1兆7,800億ウォン(約12億6,000万USD)に達しました。ブルガリはK-POPスターのリサやミンギュをフィーチャーしたソウルのクリエイタープラットフォームを立ち上げるという戦略的アプローチを採用しました。このイニシアチブは短期的なキャンペーンに頼るのではなく、アイドルを製品のナラティブに統合するものであり、ファンの感情的なつながり(パラソーシャル関係)が持続的な購買行動を促進できるという信念を反映しています。2025年には、韓国におけるインフルエンサーマーケティング支出が4億8,900万USDに達しました。ソーシャルメディア普及率93.4%を対象とした調査では、消費者の71%が高級品の購買決定においてソーシャルメディアから直接影響を受けたことが示されました。しかし、チャ・ウヌの論争は、一度の失敗がブランドの評判を損なう可能性があるとして、セレブリティ推薦のリスクを浮き彫りにしています。これは、ブランドが強力な危機管理戦略を維持し、アンバサダーのポートフォリオを多様化することの重要性を強調しています。

可処分所得の増加と富の蓄積

2012年から2025年にかけて、韓国の家計可処分所得は750兆2,000億ウォンから推定1,293兆4,000億ウォンへと急増しました。しかし、実質購買力はインフレと高い家計債務に悩まされており、これはOECD経済見通しでも指摘されています[2]出典:OECD、「OECD経済見通し - 韓国家計所得」、oecd.org。韓国銀行は2025年のGDP成長率を1.0%、2026年を1.8%と予測しており、2024年に見られた2.2%の成長を下回っています。一方、消費者物価インフレは2025年と2026年の両年で2.1%に安定すると見込まれています。富は高純資産個人と財閥一族にますます集中しています。これらの富裕層は、伝統的なロゴ中心の消費からパーソナライズされた体験や超プレミアム品(高級ジュエリーや限定時計を含む)へと移行しています。カルティエ韓国は2024年3月期の売上で約11億USDという歴史的な節目を達成しました。この急増は婚礼関連の贈り物に起因しており、2025年7月の婚姻件数が8.4%増加し、16ヶ月連続の成長を記録したことと重なっています。このトレンドは「バーベル市場」を生み出しています。エルメスのような超高級ブランドが20.9%の売上増(2024年に9,642億ウォン到達)を享受する一方、フェンディやフェラガモなどの中間層ブランドはそれぞれ20%と12.7%の減少に直面しています。

K-ラグジュアリーデザイナーブランドへの需要急増

韓国の高級品ブランドは、政府支援の輸出イニシアチブと強固なデジタルフレームワークに支えられ、伝統的な職人技と現代的なデザインをシームレスに融合させています。重要な動きとして、ソウル発のアイウェアブランドであるGentleMonsterが2025年初頭にテクノロジー大手Googleから1億USDの投資を獲得しました。この資金はAndroid XRスマートグラスの開発を目的としており、GentleMonsterの親会社であるIICombinedの評価額を5億6,000万USDという印象的な水準に引き上げただけでなく、ファッションブランドを影響力のあるプラットフォームプレイヤーへと押し上げるテクノロジー統合の可能性を強調しました。競争の激しい市場で台頭しつつあるWe11DoneとHYEIN SEOはいずれも、伝統的なロゴよりも独自のシルエットを好む若い世代とつながるためにMusinsaの広大なエコシステムを活用しています。産業通商資源部は2025年に約2,700万USDという多額の投資でこれらの野心を後押ししています。その目標は、韓国ファッションのグローバルシェアを現在の2〜3%から2030年までに10%に引き上げることであり、輸出競争力の主要指標としてデジタルトランスフォーメーションと持続可能性を重視しています。この戦略的な政策支援とK-POPのグローバルな魅力により、韓国の高級品ブランドは欧州の競合他社がしばしば割高または文化的に疎遠と見なされる市場でニッチを確立する態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.7% | 仁川および明洞での押収に集中した全国規模 | 短期(2年以内) |

| 価格敏感な購買者からの需要減少 | -0.9% | 中間層高級品セグメントに影響する全国規模 | 中期(2〜4年) |

| 厳格な規制とコンプライアンスコストの上昇 | -0.4% | 税関とEコマースに焦点を当てた全国規模 | 長期(4年以上) |

| 経済的不安定性とインフレの支出への影響 | -1.1% | ウォン安とグローバルな不確実性によって悪化した全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

韓国税関は2025年に韓国ブランドの偽造品11万7,000点を押収し、そのうち97.7%が中国から流入したものでした。一方、全ブランドを対象とした偽造品の総押収件数は2024年に10万2,219件に達し、韓国関税庁によると前年比19.9%増となりました[3]出典:韓国関税庁、「商標法執行アップデート」、customs.go.kr。2019年から2023年の5年間で、当局は2兆900億ウォン(14億8,000万USD)相当の偽造品を没収し、ルイ・ヴィトンが2,464億ウォン、ロレックスが2,137億ウォン、シャネルが1,135億ウォンを占めました。2025年2月の明洞での作戦では200億ウォン相当の3,544点が押収され、仁川税関は2024年4月から6月にかけて4万9,487点を没収しました。2025年5月27日に施行された商標法改正は、海外直接購入に対する取り締まりを強化し、Eコマースプラットフォームの責任を拡大しましたが、OECDはグローバルな偽造品取引を4,670億USD(世界輸入の2.3%)と推定しており、供給側の取り締まりだけでは問題を根絶できないことを示唆しています。

経済的不安定性とインフレの支出への影響

韓国銀行による2025年のGDP成長率1.0%、2026年の1.8%という予測と、両年における2.1%のインフレが組み合わさることで、実質可処分所得が圧迫され、消費者は購入を控えるか延期せざるを得なくなっています。ウォンは2025年末に1米ドル1,480ウォンを超えて下落し、欧州高級品の輸入コストを引き上げ、越境購買者を国内ブティックへと回帰させました。これは逆説的に単一ブランド店に恩恵をもたらしましたが、免税事業者のマージンを侵食しました。ロッテ、新羅、新世界、現代の主要免税事業者4社はいずれも、外国人訪問者数が59.4%増の857万人に回復したにもかかわらず、支出が0.8%増の10兆1,000億ウォンにとどまったため、2024年に損失を計上しました。金価格は2026年2月までに前年比約80%急騰し、1グラムあたり約24万5,000ウォン(168USD)に達し、婚礼贈答の慣習を変え、ロッテと新世界が1億ウォン以上の超プレミアムギフトセットをキュレーションするよう促し、事実上中間所得層の購買者を排除しました。高級ファッションの成長は2018年から2022年にかけての年率20〜40%から2024年には5〜11%に減速し、ベインの2025年レポートでは、韓国を含むアジアのその他地域がパンデミック後のリベンジ消費の修正と消費者信頼感の低迷により2024年に1〜2%減少したと指摘されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:時計はより小さなベースにもかかわらずアパレルを上回る成長

2025年には、衣類・アパレルが40.25%の市場シェアをリードし、季節ラインとセレブリティ推薦コレクションへの需要に牽引されました。2031年までCAGR 6.45%で成長する時計は、最も急速に拡大するカテゴリーとなりました。百貨店のジュエリー・時計カウンターは前年比で強い売上成長を記録し、2025年第3四半期にはロッテが35%、新世界が36%、現代が38.4%となり、7月の婚姻件数8.4%増と16ヶ月の持続的成長に支えられました。カルティエ韓国は2024年3月期に11億USDという記録的な売上を達成しました。ヴァシュロン・コンスタンタンは2025年6月にソウルにフラッグシップストアをオープンし、現代百貨店は今年12月に板橋にショーメのブティックをオープンする計画です。金価格は2026年2月までに前年比80%急騰し、1グラムあたり24万5,000ウォン(168USD)に達し、装飾品と価値の保存手段の両方としてのハードラグジュアリーの魅力を高めました。このトレンドはアパレルよりもジュエリーと時計においてより効果的に活用されています。

レザーグッズ、ジュエリー、アイウェアは緩やかな成長を経験しています。レザーグッズはブランド固有の利益から恩恵を受けており、エルメス韓国の売上は2024年に20.9%増の9,642億ウォンに達し、ルイ・ヴィトン韓国とシャネル韓国はそれぞれ5.8%増の1兆7,800億ウォン、8.2%増の1兆8,400億ウォンに成長しました。アイウェアは進化しており、GentleMonsterが2025年初頭にGoogleから1億USDの投資を獲得してAndroid XRスマートグラスを開発し、ウェアラブルテクノロジーへの転換を示しています。最小のセグメントであるフットウェアは、差別化の限界と価格感度によって制約されていますが、Andersson BellやKusikohcなどの韓国ブランドはオーバーサイズのシルエットとジェンダーフルイドなデザインで支持を集めています。産業通商資源部の2025年の2,700万USD投資は、繊維バリューチェーンにおけるデジタルトランスフォーメーションを35%から60%に引き上げ、2030年までに韓国のグローバルファッションシェアを2〜3%から10%に引き上げることを目指しており、フットウェアとアパレルの輸出を後押ししています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ジェンダー規範の変化に伴い男性セグメントが加速

2025年には女性が高級品エンドユーザー需要の61.28%を占め、ハンドバッグ、ジュエリー、化粧品への一人当たり支出の高さを反映していますが、男性の高級品消費はエンドユーザーセグメントの中で最も速い速度であるCAGR 6.16%で2031年まで拡大しています。メンズウェアの輸入は2024年に衣類輸入総額127億7,000万USDのうち50億8,000万USDに達し、輸出は合成繊維17億USDを含む約20億USDに近づき、韓国の輸入国と輸出国としての二重の役割を強調しています。Wooyoungmi、ThisIsNeverThat、87MM、Recto、Amomentoなどの韓国メンズウェアブランドは、オーバーサイズのカット、ユニークなパターン、鮮やかな色彩、持続可能な素材を活用して、伝統的なテーラリングよりも自己表現を優先する若い男性消費者を取り込んでいます。政府が2030年までに韓国ファッションのグローバルシェアを2〜3%から10%に引き上げるという目標には、デジタルトランスフォーメーションイニシアチブと輸出金融に支えられた戦略的優先事項としてメンズウェアが含まれています。

GentleMonster、Ader Error、PushButtonなどのブランドがジェンダーの境界を曖昧にするにつれ、ユニセックスの提供が支持を集めており、二項分類を拒否するZ世代の消費者にアピールしています。2025年のフィリックス・リーのルイ・ヴィトンミューズ就任とジェニーのGentleMonster初代アンバサダー就任は、ブランドがK-POPアイドルを活用してジェンダーフルイドな美学を普及させている様子を示しています。女性のセグメントにおける優位性は定着した支出パターンを反映しています。シャネル韓国の2024年売上1兆8,400億ウォンとエルメス韓国の9,642億ウォンは主に女性購買者によって牽引されましたが、男性のCAGRの加速は2031年までにジェンダーギャップが縮小することを示唆しています。信頼性の高いメンズウェアとユニセックスラインを開発できないブランドは、これらのカテゴリーに精通した韓国の新興企業に市場シェアを奪われるリスクがあります。

流通チャネル別:Balaan崩壊にもかかわらずオンラインプラットフォームが急増

2025年には、単一ブランド店が流通シェアの48.64%を占め、ソウルの清潭洞地区でのエルメス、ルイ・ヴィトン、カルティエ、ブルガリのフラッグシップ拡張に牽引されました。この地区では限られた不動産と高い人通りがプレミアム賃料を正当化しています。エルメスは2025年8月にフラッグシップを移転・拡張し、ヴァシュロン・コンスタンタンは2025年6月にフラッグシップをオープンしました。ティファニーも2027年に清潭洞フラッグシップの計画を発表しており、対面サービスと体験型ストーリーテリングに依存する超高級ブランドにとって実店舗の重要性が継続していることを示しています。ロッテ、新世界、現代が運営するマルチブランド店(主に百貨店)では、パンデミック後の支出が正常化し消費者信頼感が低迷する中、高級品売上の成長が2018年から2022年にかけての年率20〜40%から2024年には5〜11%に鈍化しました。

オンライン高級品プラットフォームは2031年までCAGR 7.69%で成長しており、流通チャネルの中で最も速い成長を示していますが、セグメントはリーダーと遅れをとる企業の間で明確に分かれています。Musinsaは2024年に33億USDの流通取引総額と9億1,000万USDの収益を報告し、前年比25.1%増となりました。そのグローバル部門では日本での取引量が145%増加し、2025年10月には月間売上が100億ウォンを超えました。対照的に、Balaanは月間アクティブユーザー320万人とアプリダウンロード600万件を誇りながらも、2023年の売上392億ウォンに対して100億ウォンの営業損失を計上し、2024年に企業再生手続きを申請しました。同社は財務開示によると、数百億ウォン規模でAlibabaとの投資交渉に入りました。Must Itは2024年の売上が52.2%減の119億ウォンに落ち込み、Trenbeは中古品プラットフォームGUGUSに市場シェアを奪われました。GUGUSの取引量は現在Balaanに匹敵しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

ソウルの清潭洞、江南、明洞地区は、2024年以降のフラッグシップストア開店の70%を占め、韓国高級品市場の中心的なハブとして確固たる地位を確立しています。2025年8月のエルメスの拡張や2027年に計画されているティファニーのブティック開店などの注目すべき動向、そしてヴァシュロンへの安定した顧客流入は、高級品セグメントにおける実店舗の継続的な優位性と威信を浮き彫りにしています。さらに、釜山と郊外の板橋エリアが徐々に注目を集めています。現代百貨店は2025年12月までに板橋にショーメのサロンをオープンする計画であり、同エリアの富裕層の通勤者層を取り込むことを目指しています。

免税ゾーンは高級品市場における従来の優位性の低下を経験しています。訪問者数は2024年に59.4%増の857万人と大幅に回復しましたが、全体的な支出はわずか0.8%しか増加しませんでした。この限定的な成長は、中国人観光客の減少とウォン高による外国人支出の抑制に起因しています。変化する消費者行動に対応するため、仁川空港はオンラインピックアップカウンターへの移行を進めており、高級品購買者がMusinsaなどのデジタルプラットフォームやEコマースマーケットプレイスへと移行するより広いトレンドを反映しています。

大邱や光州などの新興都市は、高級品市場の浸透という点では依然として発展途上にあります。しかし、産業通商資源部(MOTIE)による繊維ファンドへの2,700万USDの配分は、地域の製造クラスターの発展を促進し、地方の高級品ブティックの設立を推進する可能性があります。K-ラグジュアリーブランドがオムニチャネル戦略を迅速に実施する能力は、ソウル以外での市場シェア獲得とこれらの未開拓地域での存在感拡大において重要な役割を果たすでしょう。

競争環境

韓国の高級品市場は中程度に集中しており、LVMH、Kering、Richemontなどのグローバルリーダーがソウルの清潭洞地区のフラッグシップストアを通じてレザーグッズ、ジュエリー、時計を支配しています。しかし、GentleMonster、We11Done、HYEIN SEOなどの韓国ブランドは、アイウェア、アパレル、体験型小売において革新を起こし、市場を混乱させています。これらのブランドは伝統的な職人技と現代的なデザインを組み合わせながら、K-POPのグローバルな影響力を活用しています。消費者が超高級品を選ぶか、独自のデザインを手頃な価格で提供する韓国ブランドに向かうかという市場のバーベル構造により、中間層ブランドのフェンディとフェラガモはそれぞれ2024年に20%と12.7%の売上減少に直面しました。GentleMonsterが2025年初頭にGoogleから1億USDの投資を獲得してAndroid XRスマートグラスを開発したことは、テクノロジーを統合してファッションブランドをプラットフォームプレイヤーへと昇華させる可能性を示しており、欧州の既存企業はこの戦略の採用が遅れています。

戦略的トレンドは、マージン維持のためにフラッグシップ拡張とリミテッドエディションリリースに注力するグローバルブランドと、デジタルプラットフォーム、セレブリティ推薦、オムニチャネル戦略を活用して若い消費者を引き付ける韓国ブランドとの間の分裂を示しています。K-POPスターのリサとミンギュとともに立ち上げられたブルガリのソウルクリエイタープラットフォームは、単発のキャンペーンに頼るのではなく、アイドルを製品のストーリーテリングに統合しており、パラソーシャル関係が持続的な購買意向を促進できるという戦略的信念を反映しています。オンラインファッションプラットフォームのMusinsaは2024年に33億USDの流通取引総額と9億1,000万USDの収益を達成し、前年比25.1%の成長を示しました。そのグローバル部門は日本での取引量が145%急増し、2025年10月には月間売上が100億ウォンを超え、デジタルファーストブランドの従来の小売業者と比較したスケーラビリティを実証しています。

成長機会としては、2031年までCAGR 6.16%で成長すると予測されるメンズウェアと、プラットフォームGUGUSが取引量でBalaanに匹敵する中古高級品市場が挙げられます。これは循環経済モデルが一次販売を侵食することなく価格敏感な購買者を引き付けられることを示しています。Aicel韓国高級品指数は、2025年5月27日施行の商標法改正を含む規制変更を強調しており、海外直接購入に対する取り締まりを強化し、Eコマースプラットフォームの責任を増大させています。これらの変更は、新規参入者よりも強固なコンプライアンスインフラを持つ既存プレイヤーに有利な規制環境を生み出しています。

韓国高級品業界リーダー

Chanel SA

Hermès International SA

Rolex SA

The Swatch Group Ltd.

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:LVMHはソウルの清潭洞地区でルイ・ヴィトンとクリスチャン・ディオールのフラッグシップストアをアップグレードし、韓国でのプレゼンスを拡大しました。この拡張は中国、日本、米国からの訪問観光客を対象としたものです。

- 2025年8月:ロッテ免税店はソウルの明洞フラッグシップにあるダミアーニのブティックをリニューアルし、規模を2倍に拡大してリオープンしました。同店はベル・エポックやミモザなどのブランドコレクションを展示しています。この拡張はプレミアムな品揃えとショッピング体験を強化するロッテの戦略に沿ったものです。

- 2025年5月:スイスの高級時計メーカーH. Moser & Cie.がソウルの江南にあるギャラリア百貨店に世界5店目となる独立型ブティックをオープンしました。同店はさまざまなデザインとスタイルの男女向け時計を幅広く取り揃えています。

韓国高級品市場レポートの調査範囲

調査範囲によると、高級品とは高級時計、高級フットウェア、高級衣類・アパレルなど、市場で入手可能な他の商品よりも品質が優れており、価格が高く設定されたハイエンドまたはプレミアム製品を指します。韓国高級品市場はタイプと流通チャネルによってセグメント化されています。タイプ別では、市場は衣類・アパレル、フットウェア、バッグ、ジュエリー、時計、その他のアクセサリーにセグメント化されています。流通チャネル別では、市場は単一ブランド店、マルチブランド店、オンラインストア、その他の流通チャネルにセグメント化されています。レポートは上記すべてのセグメントについて、金額(百万USD)ベースでの高級品市場の規模と予測を提供しています。

| 衣類・アパレル |

| フットウェア |

| レザーグッズ |

| 時計 |

| ジュエリー |

| アイウェア |

| その他の製品タイプ |

| 男性 |

| 女性 |

| ユニセックス |

| 単一ブランド店 |

| マルチブランド店 |

| オンライン高級品店 |

| その他の流通チャネル |

| 製品タイプ別 | 衣類・アパレル |

| フットウェア | |

| レザーグッズ | |

| 時計 | |

| ジュエリー | |

| アイウェア | |

| その他の製品タイプ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| ユニセックス | |

| 流通チャネル別 | 単一ブランド店 |

| マルチブランド店 | |

| オンライン高級品店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年における韓国高級品市場の予測値はいくらですか?

市場は2026年から2031年にかけてCAGR 5.39%で成長し、2031年までに229億1,000万USDに達すると予測されています。

韓国の高級品小売において最も急成長している製品カテゴリーはどれですか?

時計は2031年までCAGR 6.45%で拡大しており、アパレルとレザーグッズを上回っています。

韓国のプレミアムブランドにとってオンラインチャネルはどれほど重要ですか?

オンライン高級品店はCAGR 7.69%を記録しており、Musinsaなどのプラットフォームを中心に2031年までに60億USDの売上を処理すると見込まれています。

韓国のデザイナーブランドがグローバルで支持を集めている理由は何ですか?

政府の輸出インセンティブ、K-POPの推薦、デジタルファーストの小売モデルにより、GentleMonsterやWe11Doneなどのブランドが欧州のメゾンと競争できるようになっています。

最終更新日: