インド診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

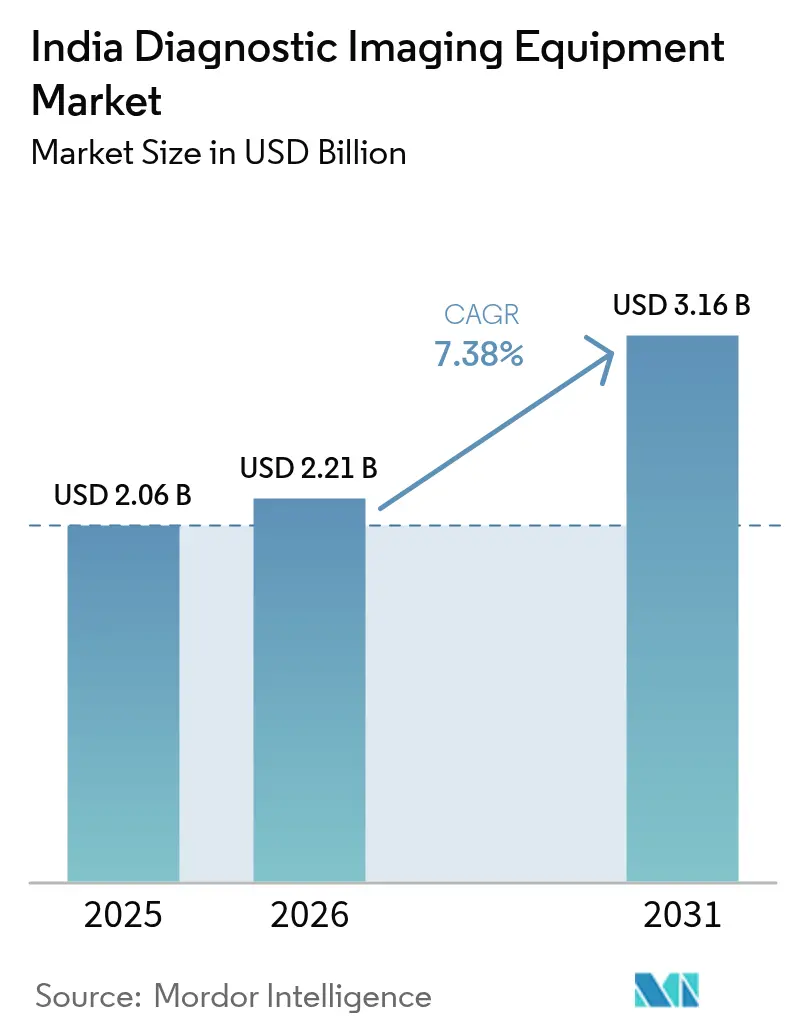

| 基準年の市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド診断用画像診断機器市場分析

インド診断用画像診断機器市場規模は2025年に20億6,000万米ドルと評価され、2026年の22億1,000万米ドルから2031年には31億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.38%となっています。この成長軌跡は、生産連動型インセンティブ(PLI)スキームのもとで自立を目指す同国の方針転換を反映しており、同スキームは19か所のグリーンフィールド工場に資金を提供し、これらの工場では従来輸入されていたMRIスキャナー、CTシステム、その他の機器が現在製造されています。[1]出典:インド報道情報局、「PLIスキームが国内製造を促進し、生産を増加させ、新たな雇用を創出し、輸出を押し上げる」、pib.gov.in インド初の国産1.5T MRIスキャナーを含む国内イノベーションは検査コストを30〜50%削減すると期待されており、先進的な画像診断の普及に対する障壁を低下させています。需要は、慢性疾患有病率の上昇、高齢者層の拡大、および償還可能な診断プールを拡大している国民保険の推進によって特徴づけられる疫学的転換によって強化されています。一方、多国籍ベンダーはAI強化プラットフォームと密封ヘリウムマグネットに注力を倍増させており、国内企業はコスト優位性と政策インセンティブを活用して既存企業に挑戦しています。

レポートの主要なポイント

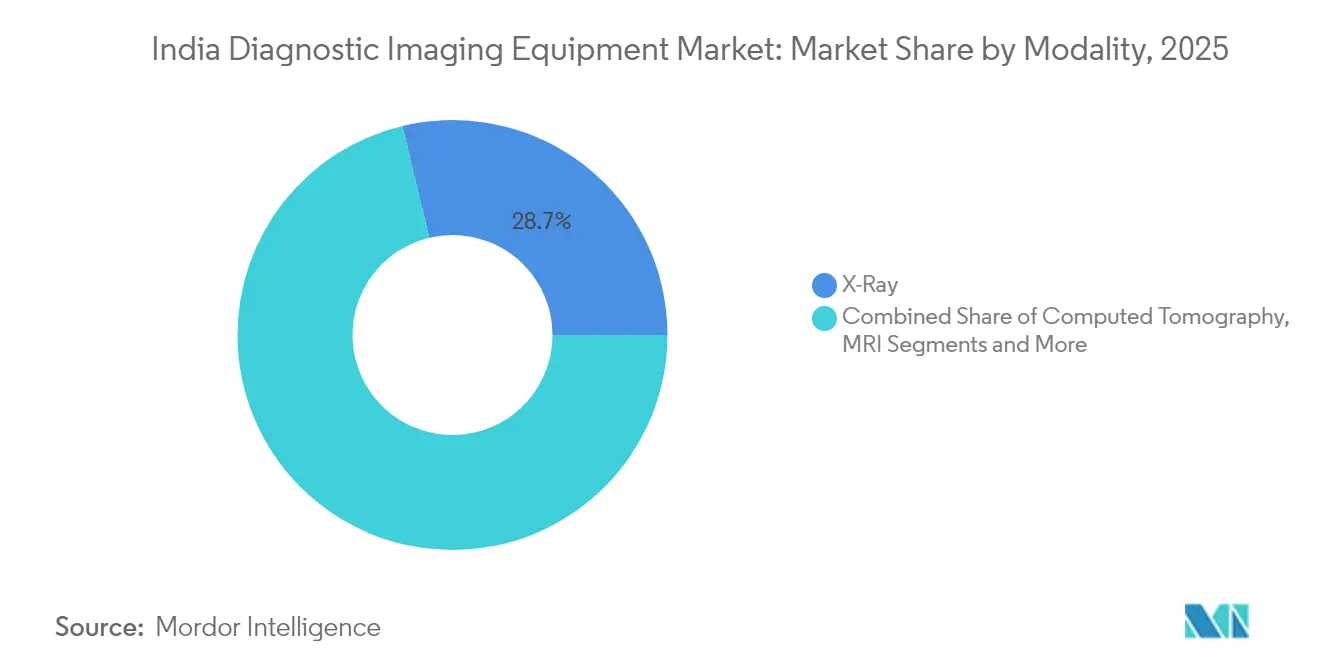

- モダリティ別では、X線システムが2025年のインド診断用画像診断機器市場シェアの28.74%をリードし、コンピュータ断層撮影は2031年にかけてCAGR 8.62%で拡大すると予測されています。

- 可搬性別では、固定設置が2025年のインド診断用画像診断機器市場規模の82.05%を占め、モバイルおよびハンドヘルドシステムは2031年にかけてCAGR 7.86%で成長する見込みです。

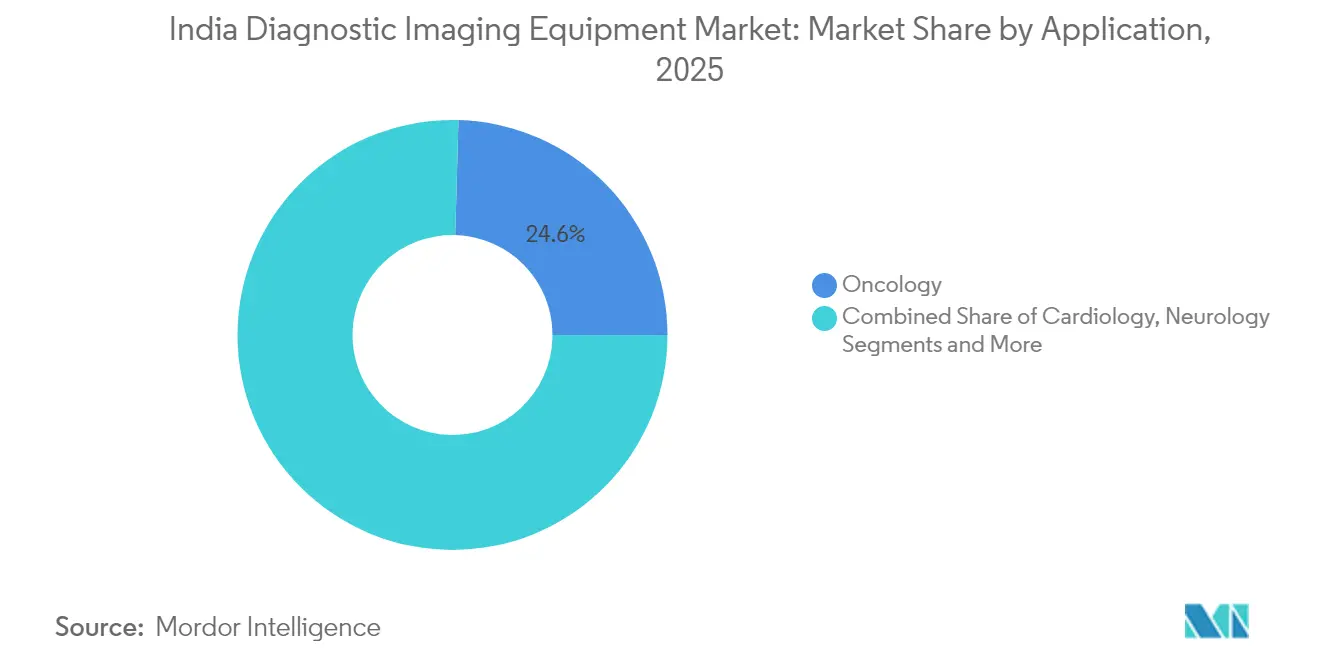

- 用途別では、腫瘍学が2025年のインド診断用画像診断機器市場において24.56%の収益シェアを獲得し、心臓病学は2031年にかけてCAGR 8.47%で進展しています。

- エンドユーザー別では、病院が2025年のインド診断用画像診断機器市場規模の65.42%のシェアを保有し、診断用画像診断センターは2026年~2031年にかけてCAGR 7.74%と最も高い予測成長率を記録しています。

- 南インドが2025年のインド診断用画像診断機器市場シェアの29.12%を占め、北インドは2031年にかけてCAGR 8.72%と最も速い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド診断用画像診断機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +1.2% | 全国規模、都市部に高い集中 | 長期(4年以上) |

| 高齢者人口の増加 | +0.9% | 全国規模、南インド・西インドで早期の恩恵 | 長期(4年以上) |

| 先進的な画像診断技術の採用拡大 | +1.5% | 大都市圏およびティア1拠点、ティア2への拡大 | 中期(2〜4年) |

| 政府保険および官民連携(PPP)による診断推進 | +1.1% | 全国規模、農村部および医療過疎地域に重点 | 中期(2〜4年) |

| ティア2・3都市における遠隔放射線診断およびクラウドベースPACSの拡大 | +0.8% | ティア2・3都市、農村医療ネットワーク | 短期(2年以内) |

| 生産連動型インセンティブ(PLI)スキームによる国内製造の促進 | +1.3% | カルナータカ州、タミル・ナードゥ州、グジャラート州の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増加

糖尿病はインド成人の11.4%に影響を与え、高血圧は35.5%に及び、がん罹患率は2031年までに人口10万人あたり549件に増加すると予測されています。[2]出典:Ranjit Mohan Anjanaら、「インドの代謝性非感染性疾患健康レポート」、thelancet.com これらの数値は、早期病変の検出と治療反応のモニタリングが可能なCT血管造影、多相MRI、PET-CTワークフローへの持続的な需要に直結しています。医療提供者は単一モダリティ室から腫瘍学的・心代謝的経路を合理化する統合スイートへと移行しており、高スライスCTおよび3T MRIへの設備投資を加速させています。60歳以上の女性が非感染性疾患の有病率が高いことから、性別特有の画像診断プロトコルが台頭しており、スキャナーのスループット計画やコイルの在庫管理に影響を与えています。慢性疾患の急増は、インド診断用画像診断機器市場全体の調達決定を再構築しています。

高齢者人口の増加

60歳以上のインド人の数は着実に増加しており、平均寿命の延伸は南部・西部の州に集中しています。加齢に伴う筋骨格系の変性、神経変性疾患、心血管系のリモデリングは、低線量かつ快適性に最適化された画像診断システムを必要としています。病院は、長時間の処置に耐えられない虚弱な患者に対応するため、二重エネルギーX線吸収測定法、低コントラスト心臓CT、サイレントMRIシーケンスを追加しています。これに伴い、ベンダーはワイドボア、ノイズ低減ソフトウェア、自動ポジショニングなど患者中心のエルゴノミクスを強調しており、これらはインド診断用画像診断機器市場での競争において今や重要な要素となっています。

AI対応および先進的な画像診断技術の採用

GE HealthCareがNVIDIAおよびAWSと連携し、X線、超音波、MRIシステムへの自律的な取得機能とクラウドベース分析を組み込んでいることは、放射線診断ワークフローの急速なデジタル化を象徴しています。Siemens HealthineersのMAGNETOM Flowプラットフォームはヘリウム使用量を90%削減し、深層学習再構成アルゴリズムを統合することで、生涯運用コストを低下させながら画像の鮮明度を向上させています。アップグレードサイクルは当初大都市圏で展開されますが、支払者がAI支援モダリティの補償範囲を拡大するにつれ、確立された紹介経路に沿ってティア2都市へと急速に波及しています。Vscan Airなどのハンドヘルド超音波機器は、小児肺炎に対して胸部X線の69.8%に対し99.11%の感度を示しており、ポイントオブケアでの採用を促進しています。

保険拡充および官民連携(PPP)プログラム

アーユシュマン・バーラト PM-JAYは2025年に9,406クローレインドルルピーを受け取り、二次・三次医療における先進的な画像診断の補償範囲を拡大しました。並行するPPP契約により、マルチスライスCTおよび1.5T MRIスキャナーが地区病院に導入され、標準化された料金体系が民間パートナーへの予測可能な償還を保証しています。専用の4,200クローレインドルルピーの医療インフラミッション予算は画像診断機器の購入に充当され、地区レベルのハブがハブアンドスポーク型の遠隔放射線診断を通じてクラスター施設にサービスを提供できるようにしています。保険会社がAIベースのレポーティングを承認するにつれ、従来は任意であった画像診断手順が償還可能なカテゴリーに移行し、インド診断用画像診断機器市場全体の需要を強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機器・処置コストの高さ | -1.4% | 全国規模、農村部およびティア3都市への影響が大きい | 中期(2〜4年) |

| 熟練した放射線科医・技師の不足 | -0.9% | 全国規模、北インドおよび東インドで深刻な不足 | 長期(4年以上) |

| 国産機器に対する規制承認タイムラインの断片化 | -0.7% | 全国規模、国内メーカーに影響 | 短期(2年以内) |

| 重要な投入物(例:液体ヘリウム)のサプライチェーンの脆弱性 | -0.8% | 全国規模、MRI設置への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器・処置コストの高さ

MRIおよびCTスキャナーは中規模病院の機器予算の20〜25%を消費する可能性があり、資本集約度は依然として大きな障壁となっています。小規模施設は1億8,000万米ドルの中古機器二次市場に依存しており、これは現在、医療機器取引全体の10%に相当します。利害関係者はX線および診断キットに対するGST引き下げを求めるロビー活動を続けており、税率の低下が普及を拡大するとの主張を展開しています。[3]出典:Medical Buyer、「診断キット・X線機器のGST合理化に向けた業界の要求」、medicalbuyer.co.in 輸入品より30〜50%安価な国産MRIプロトタイプは緩和をもたらすと期待されていますが、スケールアップは検証済みの臨床性能とアフターサービスネットワークにかかっており、これらの要因がインド診断用画像診断機器市場における普及を依然として抑制しています。

熟練した放射線科医・技師の不足

インドは10年間で医科大学をほぼ倍増させましたが、放射線科の専門医席は依然として限られており、機器の利用可能性と読影能力の間のミスマッチが続いています。欠員率は北インドおよび東インドで特に深刻であり、画像診断の件数が訓練を受けた人材を上回っています。遠隔放射線診断はギャップを埋めますが、農村地帯ではしばしば不在の信頼性の高いブロードバンドに依存しています。ベンダーは重篤な所見にフラグを立てるAIトリアージツールを組み込んでいますが、完全自律的な読影に対する規制承認はまだ発展途上です。したがって、労働力不足はハイエンド機器のスループットと投資収益率を制約し、インド診断用画像診断機器市場の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:CT革新の中でのX線の優位性

X線システムは、救急・プライマリケアにおける普及度の高さから、2025年のインド診断用画像診断機器市場において28.74%のシェアを維持しました。しかし、コンピュータ断層撮影は、心臓カルシウムスコアリング、外傷画像診断、腫瘍学的ステージングプロトコルが二次・三次センターで普及するにつれ、最速のCAGR 8.62%を記録すると予測されています。検出器価格の低下と鮮明な画像に牽引されたデジタルラジオグラフィーへのアップグレードがアナログシステムを急速に置き換えており、AIアルゴリズムが骨折検出と結核スクリーニングを自動化しています。国内の1.5Tプロトタイプが全インド医科大学(AIIMS)デリーでの臨床検証に向けて予定されており、スキャン費用を30%以上削減し、セグメント内のインド診断用画像診断機器市場規模を拡大する可能性があることから、高磁場MRIの設置も増加しています。

CTベンダーはスペクトルイメージング、金属アーチファクト低減、リモートサービス診断をバンドル提供することが増えており、ダウンタイムを削減し、検査あたりのコスト経済性を改善しています。核医学は三次腫瘍学ハブに限定されたニッチなフットプリントを維持していますが、精密腫瘍学が普及するにつれてPET-CT需要は増加しています。超音波は産科、消化器科、救急評価において選択されるモダリティであり続けていますが、ハンドヘルドプローブは院外ケアで存在感を増しています。全体として、モダリティミックスの進化は、技術的洗練度と手頃な価格がインド診断用画像診断機器市場全体の設備投資予算を共同決定するようになっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:固定システムがリード、モバイルソリューションが加速

固定設置は2025年のインド診断用画像診断機器市場規模の82.05%を占め、入院患者の画像診断と外傷ケアに向けた数十年来のインフラを反映しています。しかし、モバイルおよびハンドヘルド機器は、農村地区にサービスを提供する政府の車両や企業の健康診断キャンプに支えられ、CAGR 7.86%で拡大しています。ハンドヘルド超音波は小児肺炎に対して99.11%の感度を示し、胸部X線を上回り、ポータブル診断の臨床的有用性を実証しています。カートベース超音波とモバイルDRユニットにはホットスポット接続機能が搭載されており、即時読影のためにクラウドPACSに画像を送信しています。

バッテリー密度、無線データ転送、堅牢なケーシングの進歩により、災害現場やスポーツ医学への展開が拡大しています。グローバルファンドによるポータブルX線ソリューションの承認がカテゴリーをさらに正当化しています。時間の経過とともに、モバイルスキャナーの活用は過負荷の三次センターから画像診断の負荷を分散させ、インド診断用画像診断機器市場を新たな地域に拡大しながら資産ROIを改善しています。

用途別:腫瘍学のリーダーシップ、心臓病学の加速

腫瘍学は、マルチモダリティ画像診断ががん管理のあらゆる段階を支えることから、2025年のインド診断用画像診断機器市場の24.56%を獲得しました。代謝マッピングのためのPET-CT融合、治療効果評価のための拡散強調MRI、インターベンショナル処置のためのコーンビームCTが購買決定の基盤となっています。心臓病学は成人高血圧率35.5%と増加する冠動脈疾患(CAD)スクリーニング件数に牽引され、CAGR 8.47%を記録する見込みです。高時間分解能CT血管造影、三次元心エコー図、心臓MRIが償還の支持を得ており、ECG同期スキャナーへの調達がシフトしています。

神経学は、脳卒中プロトコルが5分未満のCTと灌流画像診断を義務付けることから、高成長ニッチを形成しています。整形外科センターは結晶性関節症のための二重エネルギーCTと低線量外傷プロトコルに投資しています。消化器科は肝線維化ステージングのためにコントラスト強調MRIと組み合わせた超音波内視鏡に依存しています。このような多様な臨床需要が、専門科全体にわたる診断の基盤として画像診断を確立し、インド診断用画像診断機器市場を強固なものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性、診断センターの成長

病院は2025年のインド診断用画像診断機器市場の65.42%のシェアを占めており、救急室、手術室、ICUがリアルタイムの意思決定のためにオンプレミスのスキャナーを必要としているためです。しかし、診断センターは都市部の患者が待ち時間の短縮とバンドルされたウェルネスパッケージを備えたワンストップの外来画像診断を好むことから、CAGR 7.74%で拡大しています。センターチェーンは規模の経済を活用してサービス契約と集中レポーティングを交渉し、稼働率を高め、検査あたりのコストを削減しています。

企業の予防プログラムとテレヘルストリアージが定期的なスキャンをスタンドアロン施設に誘導し、病院が急性・インターベンショナルケースに集中できるようにしています。整形外科、心臓病学、腫瘍学などの専門クリニックは、処置計画を迅速化するために院内超音波と低磁場MRIを追加しています。これらの変化が合わさって、インド診断用画像診断機器市場内の需要チャネルを多様化し、ベンダーがエンタープライズ全体の管理機器サービスからスキャンごとのレンタルまでサービスモデルを調整することを促しています。

地域分析

南インドは2025年のインド診断用画像診断機器市場において29.12%のシェアでリードしており、高い一人当たり支出、密な医科大学ネットワーク、堅固な医療観光エコシステムに支えられています。カルナータカ州やタミル・ナードゥ州などの州はAI組み込みMRI設置を先導し、電子機器サプライチェーンの恩恵を受ける製造クラスターを擁しています。規制コンプライアンス体制が成熟しており、設置認証の迅速化と対面診療と遠隔放射線診断を組み合わせたハイブリッド運営モデルの加速を可能にしています。

北インドは2031年にかけてCAGR 8.72%と予測される突出した成長エンジンであり、中央スキームによって資金提供された新しいAIIMSキャンパスと改修された地区病院によって触媒されています。デリー首都圏(NCR)は企業保険パネルのハブとして機能し、診断センターネットワークへのプライベートエクイティを引き付けています。ウッタル・プラデーシュ州とパンジャーブ州は新しいがん研究所とカテーテル検査室を通じて件数を牽引し、ハリヤーナー州は首都への近接性を活かしてPPP画像診断スイートを展開しています。それでも、労働力不足はAI事前読影と州をまたいだ遠隔放射線診断の積極的な採用を必要としており、急増するスキャン件数に対応しています。

西インドはマハーラーシュトラ州の専門病院とグジャラート州の機器製造回廊に支えられた安定した拡大を示しています。これらの州における製薬研究開発は前臨床画像診断への需要を高めています。東インドおよび北東インドは普及率で遅れをとっていますが、インフラ補助金が二次病院を改修するにつれてホワイトスペースの可能性を示しています。航空接続の改善と政府の実行可能性ギャップ資金が潜在需要を解放し、インド診断用画像診断機器市場の地理的フットプリントを徐々に拡大することが期待されています。

競合環境

多国籍企業が技術リーダーシップを支配していますが、価格競争の激化に直面しています。Siemens Healthineers単独で医療技術研究開発に270億3,800万米ドルを配分し、そのうち33億6,000万米ドルがヘリウム軽量1.5Tマグネットなどの画像診断イノベーションに充てられています。GE HealthCareの9億6,000万米ドルのインド計画は、15か国への輸出向けPET-CTスキャナーを生産するベンガルール工場を支援しています。Philipsは0.7リットルのヘリウムを消費する密封マグネットMRIモデルに注力し、サプライチェーンの強靭性を確保しています。

国内プレーヤーはコスト効率の高い製品で対応しています。Voxelgrids InnovationsはCDSCO承認を取得した1.5T MRIを輸入品の約50%の価格で提供し、信頼性の高い国産代替品を示しています。Trivitron Healthcareはフルーガルエンジニアリングを拡大し、プライマリクリニックをターゲットとした3万米ドル未満のハンドヘルド超音波ユニットを開発しています。Wipro GEの「メイド・イン・インディア」Discovery IQ PET-CTは、政策主導の現地化がグローバルな品質と国内のコスト構造を融合させる力を示しています。

競争はデジタルエコシステムにますます依存しています。ベンダーはAIトリアージ、ゼロフットプリントビューワー、クラウドPACSサブスクリプションをバンドル提供し、ハードウェアのライフサイクルを超えた粘着性のある収益ストリームを生み出しています。管理機器サービス、稼働率保証、スキャンごとの課金モデルは、資金制約のある病院がプレミアム技術にアクセスするのを支援しています。総じて、インド診断用画像診断機器市場は中程度の集中を示していますが、価値提案が急速に進化しており、機動力のある地域企業が既存企業のシェアを侵食する余地を与えています。

インド診断用画像診断機器産業のリーダー企業

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corp.

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:デリーのマハジャン・イメージング・アンド・ラボラトリーズ・センターが国内初のAI対応3T MRI Excelスキャナーを発表し、統合診断の新たな基準を打ち立てました。

- 2025年3月:AIIMS新デリーが臨床試験向けに国内初の国産線形加速器とMRIシステムを設置し、スキャン費用と輸入依存度を削減しました。

- 2024年9月:インド工科大学マドラス校(IIT-Madras)がフィールドでの負傷評価向けにスポーツに特化したAI搭載ポータブル超音波スキャナーを発表しました。

- 2024年3月:FUJIFILM IndiaがVijaya Diagnostic CentreにAPERTO Lucent オープンMRIを設置し、同チェーン初の患者中心の低磁場システムを導入しました。

インド診断用画像診断機器市場レポートの調査範囲

本レポートの調査範囲によると、診断用医療画像診断は臨床コミュニティにおける身体的診断の視覚化を支援する一般的な技術です。診断目的のために、これらのシステムは正確な診断を得て将来のケアを決定するために身体を画像化するために使用されます。医療画像診断は、臨床検査および医療的解釈のために体内の視覚的な図解を作成する技術またはプロセスであり、特定の臓器や組織の機能の視覚的表現も含みます。インド診断用画像診断機器市場は、製品タイプ別(MRI、コンピュータ断層撮影、超音波、X線、核医学イメージング、その他のモダリティ)、用途別(心臓病学、腫瘍学、神経学、整形外科、消化器科、婦人科、その他の用途)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| MRI | 低磁場(1.5T未満) |

| 標準(1.5T〜3T) | |

| 高磁場(3T以上) | |

| コンピュータ断層撮影 | 64スライス以下CT |

| 64スライス超CT | |

| 超音波 | カートベース |

| ポータブル・ハンドヘルド | |

| X線 | アナログ |

| デジタル | |

| 核医学イメージング | PET |

| SPECT | |

| その他のモダリティ(マンモグラフィー、透視撮影など) |

| 固定システム |

| モバイルおよびハンドヘルドシステム |

| 心臓病学 |

| 腫瘍学 |

| 神経学 |

| 整形外科 |

| 消化器科 |

| 婦人科・産科 |

| その他の用途 |

| 病院 |

| 診断用画像診断センター |

| 専門クリニックおよびその他のエンドユーザー |

| 北インド |

| 南インド |

| 西インド |

| 東インドおよび北東インド |

| モダリティ別 | MRI | 低磁場(1.5T未満) |

| 標準(1.5T〜3T) | ||

| 高磁場(3T以上) | ||

| コンピュータ断層撮影 | 64スライス以下CT | |

| 64スライス超CT | ||

| 超音波 | カートベース | |

| ポータブル・ハンドヘルド | ||

| X線 | アナログ | |

| デジタル | ||

| 核医学イメージング | PET | |

| SPECT | ||

| その他のモダリティ(マンモグラフィー、透視撮影など) | ||

| 可搬性別 | 固定システム | |

| モバイルおよびハンドヘルドシステム | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学 | ||

| 整形外科 | ||

| 消化器科 | ||

| 婦人科・産科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断用画像診断センター | ||

| 専門クリニックおよびその他のエンドユーザー | ||

| 地域ゾーン別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インドおよび北東インド | ||

レポートで回答される主要な質問

2026年のインド診断用画像診断機器市場の規模はどのくらいですか?

インド診断用画像診断機器市場規模は2026年に22億1,000万米ドルに達し、CAGR 7.38%で2031年までに31億6,000万米ドルに達する見込みです。

インドで最も成長が速いモダリティはどれですか?

コンピュータ断層撮影は、心血管および腫瘍学プロトコルの拡大に牽引され、2031年にかけてCAGR 8.62%でリードしています。

モバイルおよびハンドヘルドスキャナーが普及している理由は何ですか?

モバイル機器は農村部および救急現場でのポイントオブケアサービスを可能にし、2031年にかけてCAGR 7.86%を記録すると予測されています。

最も高い成長可能性を持つ地域はどこですか?

北インドは新しいAIIMSキャンパスと地区病院の改修により、CAGR 8.72%と最も速い地域拡大を示しています。

国内の画像診断機器製造を支援する政策は何ですか?

生産連動型インセンティブ(PLI)スキームは、MRI、CT、超音波システムを国内生産する19か所のグリーンフィールド工場に資金を提供し、輸入依存度を低下させています。

ヘリウム不足はMRI調達にどのような影響を与えていますか?

ベンダーは現在、密封マグネットまたはヘリウムフリーシステムを市場に投入しており、サプライチェーンリスクを軽減し、長期的な運用コストを低下させています。

最終更新日: