インドコンピュータ断層撮影市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

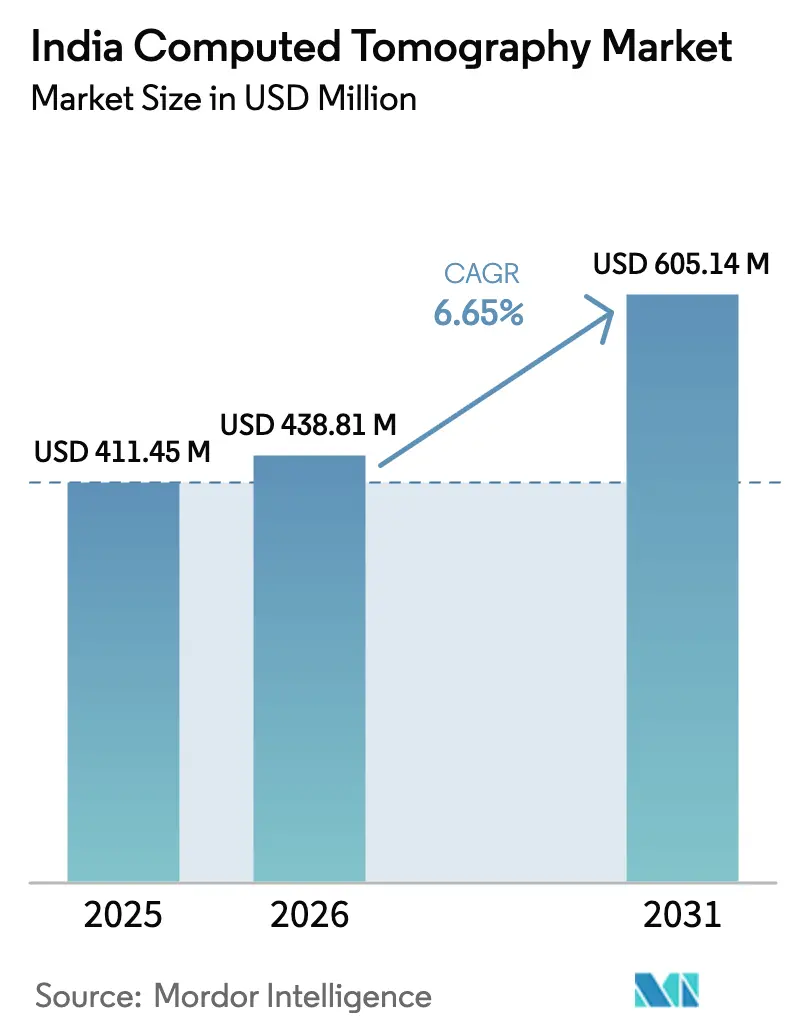

| 基準年の市場規模 (2025) | 411.45 百万米ドル |

| 市場規模 (2026) | 438.81 百万米ドル |

| 市場規模 (2031) | 605.14 百万米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

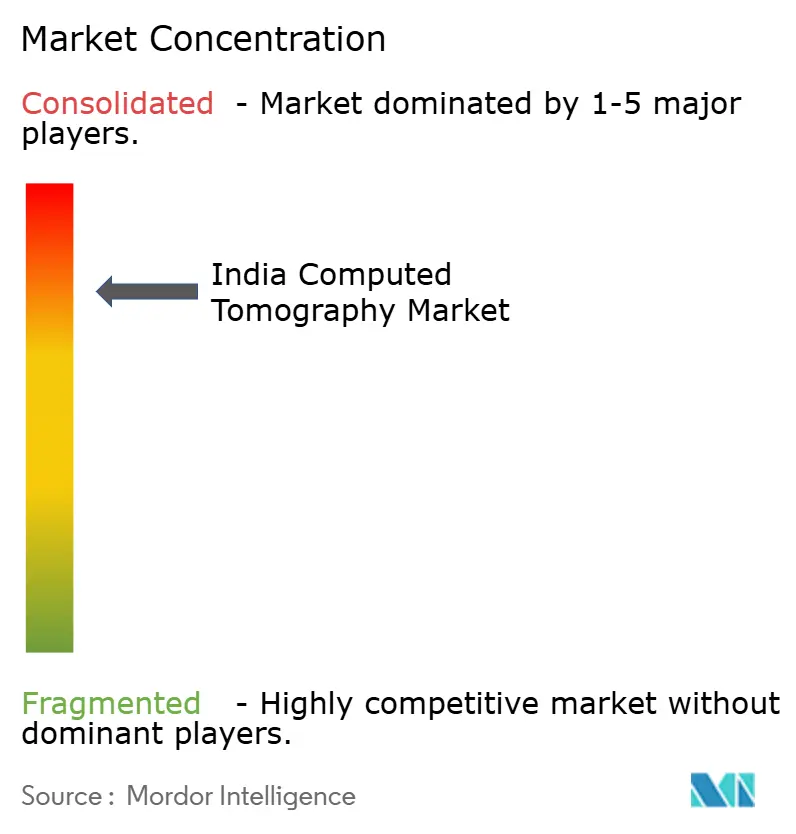

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドコンピュータ断層撮影市場分析

インドのコンピュータ断層撮影(CT)市場規模は2025年に4億1,145万USDと評価され、2026年の4億3,881万USDから2031年には6億514万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.65%です。強固な政府インセンティブ、民間セクターの急速な拡大、持続的ながん検診プログラムが、インドのコンピュータ断層撮影(CT)市場全体で二桁の数量成長を維持しています。高い患者スループット要件により、病院は中スライスシステムへの移行を促されており、同時にAI導入が低線量スキャンおよび検査時間短縮への期待を高めています。生産連動型インセンティブ(PLI)スキームの下での国内生産は輸入コストを削減し、納期サイクルを短縮しており、国内の購買者が最新プラットフォームへより迅速にアクセスできるようになっています。激化する地域競争により、ベンダーは中価格帯スキャナーに高度な心臓・腫瘍ワークフローを組み込むよう迫られており、インドのコンピュータ断層撮影(CT)市場の臨床的普及範囲を広げています。

主要レポートのポイント

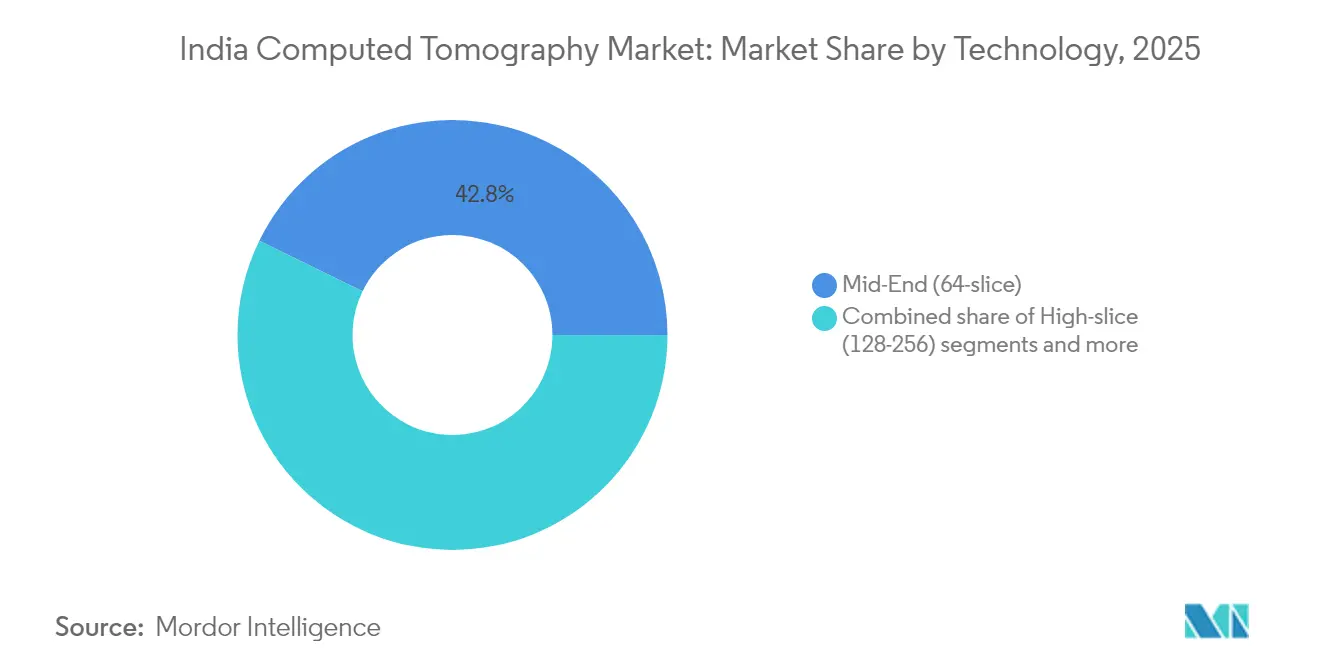

- 技術別では、64スライスプラットフォームが2025年のインドコンピュータ断層撮影(CT)市場シェアの42.78%を占めました。

- 製品タイプ別では、固定式スキャナーが2025年のインドコンピュータ断層撮影(CT)市場規模の88.22%を占めました。

- 用途別では、腫瘍学が2025年のインドコンピュータ断層撮影(CT)市場シェアの42.55%を獲得しました。

- エンドユーザー別では、病院が2025年のインドコンピュータ断層撮影(CT)市場規模の61.12%を占めました。

- デバイスアーキテクチャ別では、スパイラルシステムが2025年のインドコンピュータ断層撮影(CT)市場の81.35%シェアで支配的地位を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドコンピュータ断層撮影市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がん罹患率の上昇とがん検診プログラムの拡充 | +1.2% | 全国規模、特に大都市圏および第一階層都市での早期効果 | 中期(2〜4年) |

| 公共部門病院の設備投資拡大(アユシュマン・バーラト、州入札) | +1.8% | 全国規模、医療サービスの乏しい地域に集中 | 長期(4年以上) |

| 線量最適化スキャンおよびワークフローのためのAI/MLの急速な統合 | +0.9% | 大都市圏および第一階層センターが先行 | 短期(2年以内) |

| PLI主導による国内CT製造の推進 | +1.1% | 製造拠点:カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州 | 中期(2〜4年) |

| 第二・第三階層都市でのテレラジオロジーの普及によるスキャナー需要の促進 | +0.8% | 全州にわたる第二・第三階層都市 | 中期(2〜4年) |

| 独立型診断施設向けのマイクロリースおよびノンバンク金融会社(NBFC)融資モデル | +0.6% | 半都市部および農村部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇とがん検診プログラムの拡充

2040年までに年間約200万件の新規がん症例が予測されており、CTベースの診断の適時性の必要性が高まっています。国立がんグリッドによる標準化された診療経路により、64スライス以上のプラットフォームを備えた画像診断センターへより多くの患者が集まっています。MegCan Careなどの政府プロジェクトはコスト障壁を取り除き、公立病院における検査件数を増加させています。AIIMS(全インド医学研究所)デリーで導入されたAI搭載の腫瘍学スイートは、画像解析アルゴリズムがレポートのターンアラウンドタイムを短縮し、腫瘍検出精度を向上させる方法を実証しています。腫瘍学がインドのコンピュータ断層撮影(CT)市場において既に最大の臨床セグメントである中、より広範な検診プロトコルが大都市圏での機器更新サイクルを強化し、その後第二階層都市へと普及しています。

公共部門病院の設備投資拡大(アユシュマン・バーラト、州入札)

プラダン・マントリ・アユシュマン・バーラト医療インフラミッションは、インド全土の新設および改修される画像診断施設に77億USDを割り当てています。調達ガイドラインは国内製造スキャナーを優先し、PLI認定工場を持つベンダーへの受注の流れを加速しています。政府系トラウマセンターへの128スライスユニットの最近の導入は、救急医療における画像品質の基準を引き上げています。それぞれ複数室の画像診断部門を必要とする16の追加AIIMSキャンパスにより、今後10年間にわたって定期的な入札が見込まれます。認定施設に対してより高い診療報酬を設定したCGHS(中央政府医療保険制度)の報酬改定により、線量効率の高いCTプラットフォームに投資する公立病院の運営利益率が下支えされています。

線量最適化スキャンおよびワークフローのためのAI/MLの急速な統合

インドの医療AI市場はCAGR 40.6%で拡大しており、リアルタイム画像再構成と自動プロトコル選択を組み込んだスキャナーへのアップグレードを促進しています。GE HealthCareのTrueFidelity搭載システムは、空間分解能を維持しながら放射線量を最大80%削減し、小児および腫瘍画像において重要なメリットをもたらしています。国民健康局とIIT(インド工科大学)カンプール校との連携により、胸部CTの解釈を標準化するオープンソースモデルが開発され、全国規模での迅速な展開が可能になっています。民間病院チェーンはAIダッシュボードを活用してスキャナーの負荷を分散しスループットを向上させており、インドのコンピュータ断層撮影(CT)市場全体の利用率をさらに高めています。

PLI主導による国内CT製造の推進

医療画像向けに4億1,000万USDの専用PLIインセンティブプールが設けられ、13のグリーンフィールド工場が稼働し、中スライスシステムのリードタイムが30%短縮されました。Wipro GE Healthcareは2024年に初の「インド製」PET-CTを15カ国へ輸出し、輸入代替から世界的なサプライチェーン参加への転換を示しました。中古機器の輸入禁止により低コストの代替手段が排除され、需要は新しい国内製造スキャナーに向かっており、その価格はすでに同等の輸入品と比較して30〜50%低くなっています。州の入札には現在50%の国内付加価値要件が義務付けられており、現地組立ラインをさらに強化しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 64スライス以上システムの高い導入コストとライフサイクルコスト | -1.4% | 第二・第三階層都市および農村部 | 長期(4年以上) |

| 放射線科医/サービスエンジニアの不足 | -0.9% | 全国規模、農村部および半都市部で深刻 | 中期(2〜4年) |

| CGHSおよび民間保険会社の低い償還料金 | -0.7% | 全国規模、全医療提供者に影響 | 中期(2〜4年) |

| 放射線安全ライセンス取得の遅延(原子力エネルギー規制委員会(AERB)) | -0.5% | 全国規模、規制上のボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

64スライス以上システムの高い導入コストとライフサイクルコスト

高価格帯システムは、病床当たりの資本支出上限が約18,000 USDに設定されている中規模病院の機器予算総額を超える場合があります。サービス契約、管球交換、ソフトウェアアップデートは、10年間で元の請求額の40〜60%に相当することが多くあります。こうした経済的事情により、心臓CT血管造影に対する臨床的需要が高まっているにもかかわらず、大都市圏を超えた普及が制約されています。国内製造によりリスト価格は削減されていますが、インドのコンピュータ断層撮影(CT)市場のより広範な普及のためには、融資の革新が引き続き不可欠です。

放射線科医/サービスエンジニアの不足

インドの放射線科医の密度は世界標準を下回っており、夜間対応が制限され、スキャナーの稼働率が低下しています。州都以外では熟練したサービス要員が不足しており、管球や検出器の故障時にダウンタイムが長くなっています。リモートメンテナンスモジュールと予測分析により予期せぬ停止は減少していますが、インドのコンピュータ断層撮影(CT)市場の持続的なパフォーマンスのためには、全国規模でのサービス人材の育成が引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:中スライスシステムが中心的地位を維持

中スライスシステムが2025年のインドコンピュータ断層撮影(CT)市場の42.78%を占め、価格とパフォーマンスの最適なバランスを実現していることが確認されました。心臓病学およびトラウマ症例の増加により、第一階層の病院は128スライスプラットフォームへのアップグレードを進めており、2031年にかけてCAGR 7.08%で拡大しています。64スライス機器のインドコンピュータ断層撮影(CT)市場規模は依然として相当規模ですが、調達仕様の厳格化に伴い、シェアはより高いアレイへと移行しています。ベンダーは反復再構成エンジンを搭載したAI対応中スライスモデルを投入しており、予算制約のある地域でのセグメントの重要性を維持しています。中長期的には、総保有コストの低下とデュアルエネルギーの追加機能が、64スライス未満の機器からの移行を加速すると期待されています。

AOCR 2025で展示された第二世代光子計数プロトタイプは長期的なイノベーションの方向性を示していますが、商業的な普及はインドのコンピュータ断層撮影(CT)市場に適した価格曲線に左右されるでしょう。政府入札でも放射線量の上限が明記されるようになっており、AI支援型128スライスユニットに優位性を与えています。その結果、技術の全体像は段階的な梯子型の変遷を特徴とし、中スライスがエントリーポイント、高スライスが臨床的な目標となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:固定式システムが優位を維持しながらモビリティが勢いを増す

固定式プラットフォームが2025年のインドコンピュータ断層撮影(CT)市場規模の88.22%を占めました。医療情報システム(PACS)、電力インフラおよび遮蔽設備との統合により、多科目病院の基幹設備となっています。一方、ポータブルスキャナーは集中治療室でのベッドサイド神経画像診断を提供することにより、最も急速なCAGR 7.56%を記録しています。メーカーはガントリーの設置面積を縮小し、リチウムイオン電池パックを使用して臨時の隔離病棟に対応しています。災害対応チームにモバイルCTバンを装備するための政策的取り組みにより、並行した成長軌道が開かれています。トラウマプロトコルが成熟するにつれて、救急部門と手術室の間を行き来するデュアルユース展開が、インドのコンピュータ断層撮影(CT)市場におけるモビリティの貢献度を高める可能性があります。

金融機関は移動式放射線キャンプ向けに日単位レンタル契約を試験的に導入しており、遠隔地での初回導入を促進しています。しかし、画像品質の限界と冷却要件により、モバイルユニットは特定の臨床シナリオに限定されています。したがって固定式セグメントは、病床増設プログラムが数量の安定性を支えることにより、その構造的優位性を維持するでしょう。

用途別:腫瘍学が中心的位置を維持しながら顎顔面分野が急成長

腫瘍学が2025年のインドコンピュータ断層撮影(CT)市場シェアの42.55%を占め、がん画像診断の確固たる優先順位が裏付けられました。大都市圏での肺がん検診パイロットプログラムによりスキャン件数が増加しており、放射線治療計画には精密な三次元データセットが必要です。歯科・顎顔面画像診断は都市部のクリニックにおける審美歯科およびインプラント治療の拡大により、CAGR 7.36%で最も急速に成長している用途となっています。AI対応の結節検出が呼吸器内科を支援し、再構成速度の向上が急速なトラウマトリアージを促進しています。

NABHが認定基準を標準化したことで心臓CTアンジオグラフィーの件数が増加しており、待機的処置前のカルシウムスコアリングが日常的になっています。整形外科では術前計画に低線量プロトコルが採用されており、インドのコンピュータ断層撮影(CT)市場規模が筋骨格系のユースケース全体で拡大しています。神経学分野の成長は、灌流CT機能を必要とする分散型脳卒中センターに起因しています。これらの動向が相まって、多スライス導入を持続させ、中核的な腫瘍学用途を超えた収益源を多様化させています。

エンドユーザー別:病院が販売の柱となりながら外来施設が加速

病院が2025年のインドコンピュータ断層撮影(CT)市場収益の61.12%を生み出し、新設AIIMSキャンパスおよび複数の民間病院チェーンによって支えられています。第二階層都市全体での病床増設により、予測期間を通じた基礎的なスキャナー需要が確保されています。外来手術センターは、保険会社が日帰り手術を奨励することによりCAGR 7.05%で成長をリードしています。放射線科チェーンはハブアンドスポークモデルを拡大し、共有PACSを通じてサテライトクリニックからのCT紹介をまとめています。

学術機関はAIモデルトレーニングのための研究補助金を獲得し、デュアルエネルギーオプション付きの高スライスシステムを購入しています。動物病院および歯科クリニックは、インドのコンピュータ断層撮影(CT)市場において、ペット飼育率の向上とプレミアムオーラルケア需要に後押しされ、小規模ながら顕著に増加するセグメントを形成しています。柔軟な融資とモジュール式アップグレードパスの組み合わせにより、これらのニッチな購買者の所有コストが低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスアーキテクチャ別:スパイラルシステムが優位を維持し、Cアームがハイブリッド手術室を牽引

スパイラルスキャナーが2025年のインドコンピュータ断層撮影(CT)市場の81.35%を占めました。連続ヘリカル収集により、胸部から骨盤にかけての標準的なプロトコルおよび造影検査が可能です。CアームCTは、血管造影誘導と画像診断を統合したハイブリッド手術室に後押しされ、CAGR 7.22%で拡大しています。神経外科チームは術中脊椎ナビゲーションのためにOアーム構成を好む傾向があり、これはまだ黎明期ですが明確なトレンドとなっています。

フラットパネル検出器CTは、荷重負荷時の四肢検査において整形外科クリニックでニッチな用途を見出しています。放射線治療システムに連結したリングガントリーデバイスは大規模な腫瘍センターで安定した需要を維持しています。スパイラルシステムのインドコンピュータ断層撮影(CT)市場規模は他のアーキテクチャを大きく上回り続けますが、横断的な処置によりCアームプラットフォームのシェアが徐々に拡大しています。

地理分析

北部および西部の大都市圏は、高密度な病院ネットワークと一人当たり支出の高さにより収益を牽引しています。デリー首都圏(NCR)とムンバイを合わせると600室以上のCT室があり、その多くは高度な心臓病学向けに128スライス以上のスキャナーを備えています。ベンガルールとチェンナイなどの南部大都市は、カルナータカ州のPLIインセンティブが多国籍企業の組立ラインを引き付けることもあり、製造・研究開発の中核を形成しています。カリャーニおよびマンガラギリのAIIMSへの州投資は地域アクセスを均等化し、東部および南部回廊への調達を促しています。

第二・第三階層都市はFY27までに4,000万人の住民が都市クラスターへ移行するにつれて、インドコンピュータ断層撮影(CT)市場数量における増加するシェアを占めるようになっています。大都市圏基準より90%低い開設コストにより、事業者はより迅速な損益分岐点達成が可能となり、チェーンクリニックの急増を促しています。3,000インドルピーを超えるスキャンについて専門医紹介を義務付ける改定CGHS規則により、地区病院から民間センターまでの標準化された画像診断経路が整備され、機器の展開が促進されています。

農村地帯では、災害管理機関やCSR財団の資金によるモバイルスキャナーの展開が始まっています。BharatNetの光ファイバーネットワークバックホールにより、放射線科医不足を補うテレラジオロジーサービスが可能になっています。アユシュマン・バーラトミッション内の集中型機器補助金により、2027年までに150のコミュニティヘルスセンターに低スライスユニットが設置され、インドコンピュータ断層撮影(CT)市場の長期的な需要パイプラインが確固たるものになると期待されています。

競合状況

競争は中程度であり、出荷量の半数以上を5社の国際的ベンダーが共同で支配する傾向があります。現地化要件がサプライチェーンを再編しており、GE HealthCareはバンガロールを拠点とした生産に9億6,000万USDを投資し、コスト優位性と迅速な納品を確保しています。Siemens Healthineersはカルナータカ州にCTおよびMRIの専用ラインを構築しており、PhilipsはプネーでR&D(研究開発)能力を拡大しています。こうした動きによりリードタイムが短縮され、価格競争の激しい入札においてベンダーの立場が強化されています。

戦略的差別化は、純粋な検出器数よりも組み込みAIおよび1ミリシーベルト未満のスキャンプロトコルを軸とするようになっています。Canonのインド市場への参入計画は、特に高スライス心臓病学ニッチにおいて新たな競争をもたらすことを示しています。PLIインセンティブを活用した付加価値設計型の国内ブランドが機能面の差を縮めており、バンドル型サービス契約で第二階層病院を狙っています。中古品の輸入禁止により過去の価格破壊要因が排除され、購買者は代わりに新しいコンパクトモデルを評価せざるを得なくなっています。

クラウドPACSプロバイダーおよびテレラジオロジー会社との連携が一般化しており、ベンダーがスキャナーとワークフロー分析をパッケージとして提供できるようになっています。GE HealthCareのスマートテクノロジースイートは自動トリアージアルゴリズムを統合しており、スループットと線量ガバナンスを重視する病院チェーンのニーズと合致しています。全体として、ベンダーの成功は、大都市圏向けの機能豊富なフラッグシップユニットと、インドのコンピュータ断層撮影(CT)市場における新興集積エリア向けの手頃な価格でアップグレード可能なプラットフォームのバランスをいかに取るかにかかっています。

インド コンピュータ断層撮影業界リーダー

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Wipro GE Healthcareは、インドにおける医療機器製造および研究開発に5年間で9億6,000万USDを投資することを発表しました。

- 2024年3月:マンスク・マンダヴィヤ博士がPLIスキームの下で医療機器向けの13のグリーンフィールド製造工場を開所しました。

- 2022年4月:Siemens Healthineersはインド・ベンガルールでCTスキャナーの新しい生産ラインを稼働させました。

インドコンピュータ断層撮影市場レポートの対象範囲

本レポートの対象範囲として、コンピュータ断層撮影(CT)とは、特殊なX線装置を使用して体内の各部位の詳細な画像またはスキャンのシーケンスを生成する画像診断プロセスです。インドコンピュータ断層撮影(CT)市場は、タイプ(低スライス、中スライス、高スライス)、用途(腫瘍学、神経学、心臓血管系、筋骨格系、その他の用途)、エンドユーザー(病院、診断センター、その他のエンドユーザー)によってセグメント化されています。本レポートは上記セグメントについて、金額(百万USD)ベースでの市場規模および予測を提供しています。

| 低スライス(64未満) |

| 中スライス(64) |

| 高スライス(128〜256) |

| 固定式CTスキャナー |

| ポータブル/モバイルCTスキャナー |

| 腫瘍学 | 肺がん検診 |

| 頭頸部腫瘍学 | |

| 大腸腫瘍学 | |

| その他の腫瘍学 | |

| 心臓病学 | 冠動脈CTアンジオグラフィー |

| カルシウムスコアリング | |

| 構造的心疾患 | |

| 神経学 | 脳卒中評価 |

| 脳外傷 | |

| 血管 | 末梢血管疾患 |

| 肺動脈造影 | |

| 筋骨格系 | 整形外科的外傷 |

| スポーツ外傷 | |

| 歯科・顎顔面 | |

| 外傷・救急 | |

| その他の用途 |

| 病院 | 公立病院 |

| 私立病院 | |

| 画像診断センター | |

| 歯科クリニック | |

| 動物病院・クリニック | |

| 学術・研究機関 |

| スパイラル/ヘリカルCT |

| リングガントリーCT |

| CアームCT |

| OアームCT |

| フラットパネル検出器CT |

| 技術別(スライス数) | 低スライス(64未満) | |

| 中スライス(64) | ||

| 高スライス(128〜256) | ||

| 製品タイプ別 | 固定式CTスキャナー | |

| ポータブル/モバイルCTスキャナー | ||

| 用途別 | 腫瘍学 | 肺がん検診 |

| 頭頸部腫瘍学 | ||

| 大腸腫瘍学 | ||

| その他の腫瘍学 | ||

| 心臓病学 | 冠動脈CTアンジオグラフィー | |

| カルシウムスコアリング | ||

| 構造的心疾患 | ||

| 神経学 | 脳卒中評価 | |

| 脳外傷 | ||

| 血管 | 末梢血管疾患 | |

| 肺動脈造影 | ||

| 筋骨格系 | 整形外科的外傷 | |

| スポーツ外傷 | ||

| 歯科・顎顔面 | ||

| 外傷・救急 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | 公立病院 |

| 私立病院 | ||

| 画像診断センター | ||

| 歯科クリニック | ||

| 動物病院・クリニック | ||

| 学術・研究機関 | ||

| デバイスアーキテクチャ別 | スパイラル/ヘリカルCT | |

| リングガントリーCT | ||

| CアームCT | ||

| OアームCT | ||

| フラットパネル検出器CT | ||

レポートで回答される主要な設問

インドのコンピュータ断層撮影(CT)市場の2026年における規模は?

市場規模は2026年に4億3,881万USDと評価され、2031年までに6億514万USDに達すると予測されています。

最も急速に成長しているCT技術セグメントはどれですか?

高スライスシステム(128〜256)が2031年にかけてCAGR 7.08%で拡大しています。

スキャナー購入における病院のシェアはどれくらいですか?

病院は現在のユニット販売の61.12%を占めており、画像診断需要における優位性を反映しています。

PLIスキームは国内生産にどのような影響を与えていますか?

PLIインセンティブにより13のグリーンフィールド工場が稼働し、納期が短縮され、価格が最大30%削減されました。

腫瘍画像診断における主な成長ドライバーは何ですか?

がん罹患率の上昇と国家検診プログラムにより、より多くの患者がCTベースの診断へと集まっています。

モバイルCTスキャナーの普及は進んでいますか?

はい、ポータブルユニットは主に救急・アウトリーチの場面でCAGR 7.56%で成長しています。

最終更新日: