インド自己血糖測定デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

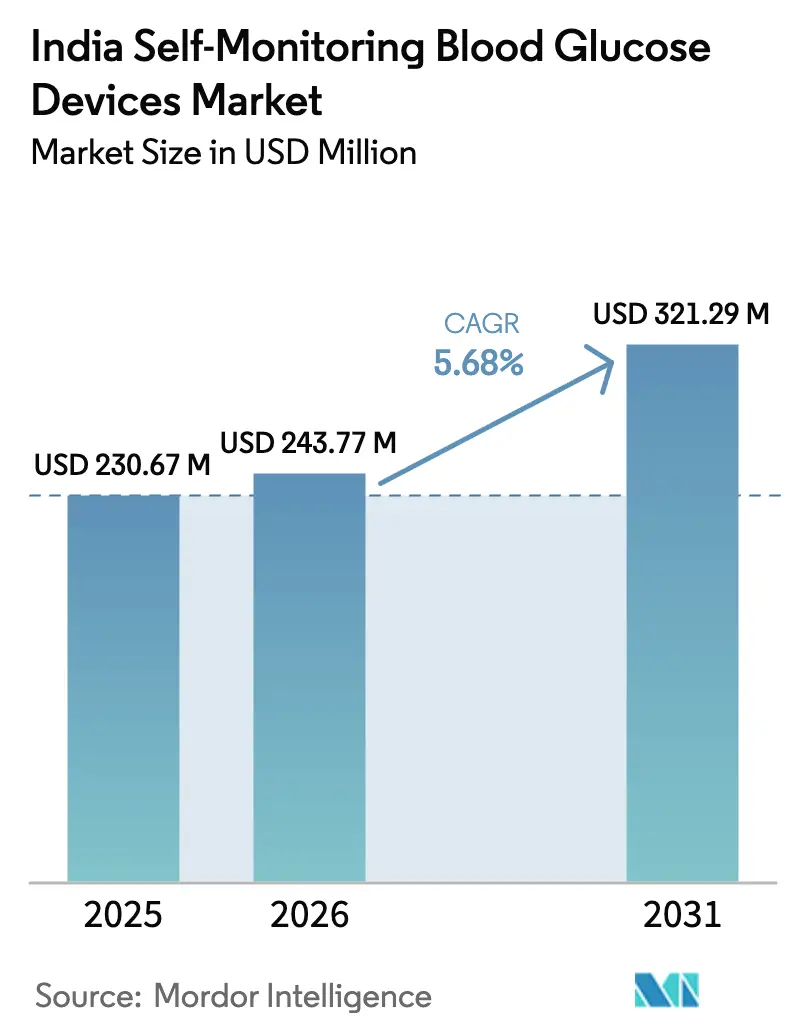

| 基準年の市場規模 (2025) | 230.67 百万米ドル |

| 市場規模 (2026) | 243.77 百万米ドル |

| 市場規模 (2031) | 321.29 百万米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自己血糖測定デバイス市場分析

インド自己血糖測定デバイス市場規模は2025年にUSD 230.67百万と評価され、2026年のUSD 243.77百万から2031年にはUSD 321.29百万に達すると予測され、予測期間(2026年~2031年)のCAGRは5.68%です。糖尿病有病率の上昇、労働年齢層における疾患の早期発症、スマートフォン対応グルコメーターがインド自己血糖測定デバイス市場を牽引しています。がん・糖尿病・心血管疾患・脳卒中の予防と管理のための国家プログラムに基づく政府のスクリーニングにより検出数が増加する一方、品質規制の強化が改修輸入品や偽造ストリップを市場から排除しています。国内生産インセンティブが消耗品コストを低減し、電子薬局のサブスクリプションが農村部へのアクセスを改善し、AI対応コーチングがアドヒアランスを促進しており、これらすべてがインド自己血糖測定デバイス市場の拡大を支えています。

レポートの主要ポイント

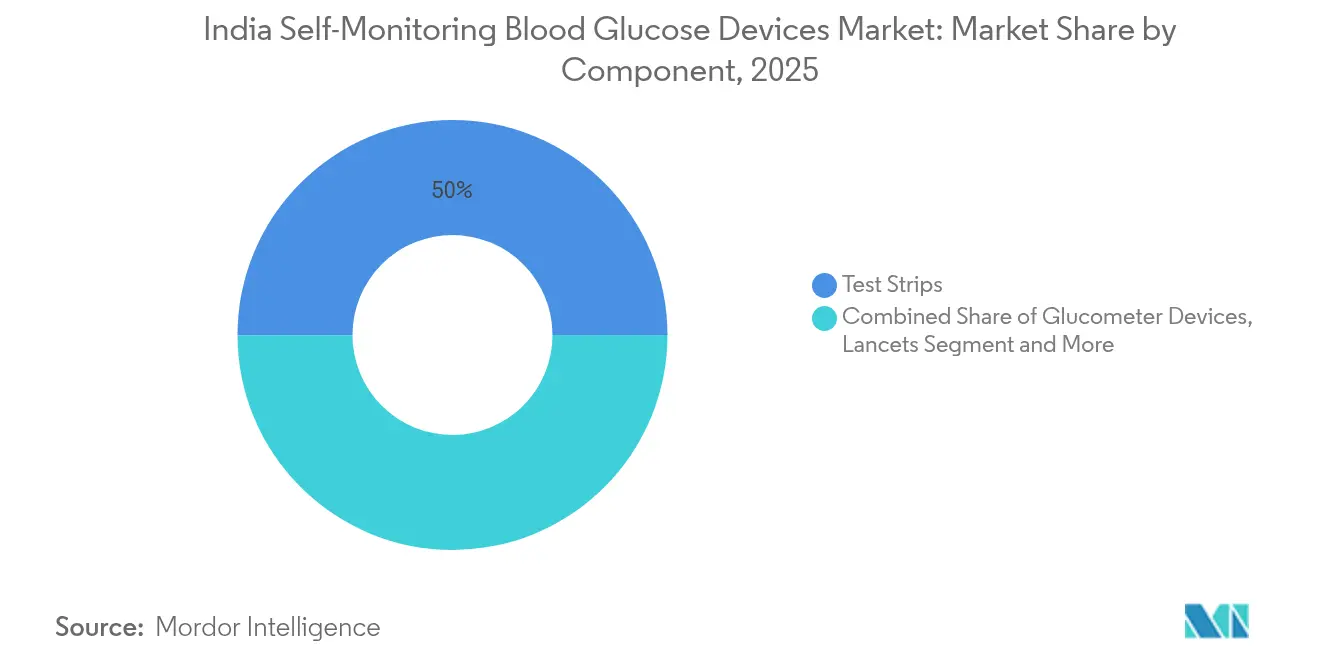

- コンポーネント別では、テストストリップが2025年のインド自己血糖測定デバイス市場シェアの50.02%を占めてリードし、グルコメーターデバイスは2031年にかけてCAGR 10.74%で拡大しています。

- 技術別では、電気化学バイオセンサーが2025年の収益シェアの76.10%を占め、スマートフォン統合ドングルは2031年にかけてCAGR 15.28%で成長すると予測されています。

- エンドユーザー別では、在宅患者が2025年のインド自己血糖測定デバイス市場規模の62.05%を占め、クリニック&診断ラボが2031年にかけてCAGR 12.35%で最速の成長を遂げています。

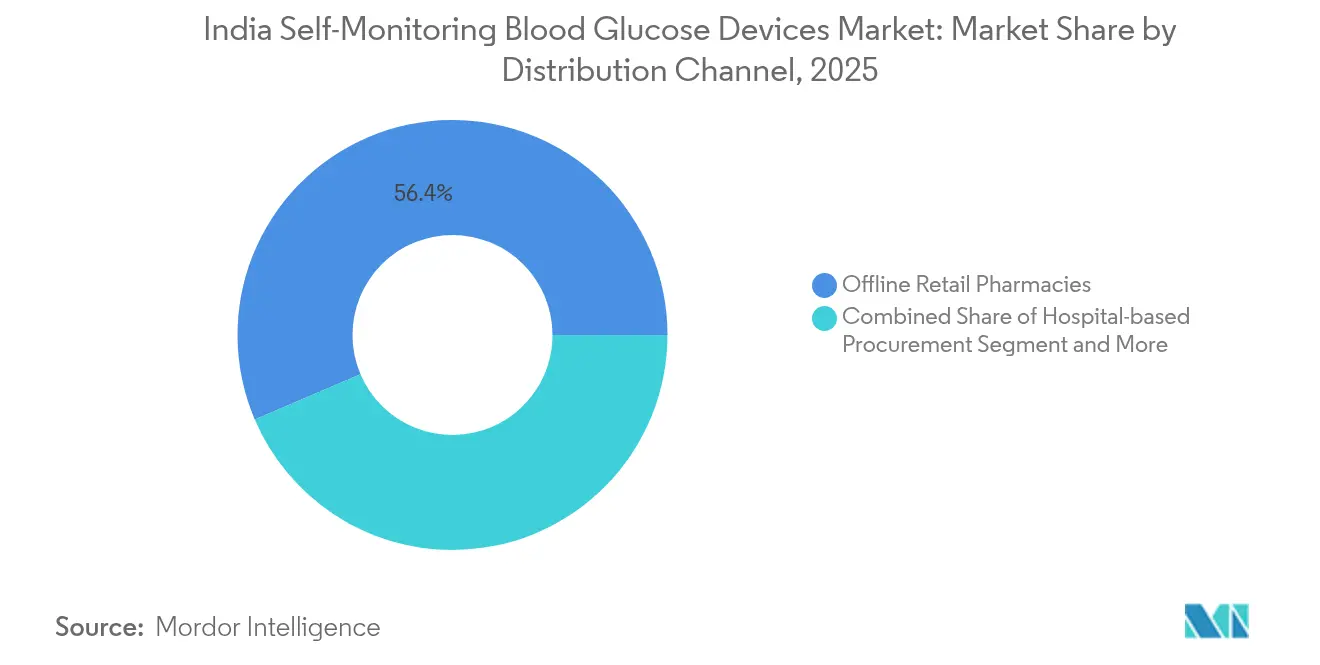

- 流通チャネル別では、オフライン小売薬局が2025年の収益シェアの56.42%を保持し、電子薬局&直接消費者向けチャネルは2031年にかけてCAGR 16.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド自己血糖測定デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病有病率の上昇と早期発症 | +1.2% | 都市圏および拡大する都市近郊ゾーン | 長期(4年以上) |

| 政府のスクリーニング&補助金プログラム | +0.8% | 全国、農村部および準都市部での初期の成果 | 中期(2年~4年) |

| 可処分所得の増加とライフスタイル意識 | +0.9% | 第1層・第2層都市から第3層都市へ拡大中 | 中期(2年~4年) |

| グルコメーターとデジタルヘルスの統合 | +1.1% | 都市部が先行し、段階的に中小市場へ浸透 | 短期(2年以内) |

| 電子薬局サブスクリプションの普及(第2層・第3層) | +0.7% | 薬局密度の低い第2層・第3層都市 | 短期(2年以内) |

| 生産連動型インセンティブ制度(PLIスキーム)による国産ストリップ製造 | +0.6% | 全国の生産拠点、全国規模での価格緩和 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と早期発症

インドの成人2型糖尿病患者7,700万人のベース、および前糖尿病患者2,500万人の存在が、自己検査デバイスへの需要を強化しています。25歳から40歳の専門職層での早期発症は、生涯モニタリング量を増大させ、デジタルライフスタイルに適した接続型メーターを選好させます。インド自己血糖測定デバイス市場では、その結果としてストリップの繰り返し購入が増加し、プレミアムデバイスへのアップグレードが高まっています。

政府のスクリーニング&補助金プログラム

全国規模のスクリーニングは現在700以上の行政区にわたり、公共の一次医療に血糖検査を組み込んでいます。タミル・ナードゥ州だけでも2024年に250万人の住民をスクリーニングし、メーターおよび消耗品の小売売上を促進しました[1]タミル・ナードゥ州政府、「糖尿病スクリーニングプログラム」、TN.GOV.IN。中央政府健康保険制度(CGHS)および従業員国家保険公社(ESIC)による一部償還はメーターを対象としているがストリップを除外しており、低所得者層の普及を制約しながらも、サプライヤーに対して継続的な収益ポテンシャルを維持しています。

グルコメーターとデジタルヘルスの統合

BeatOのCurvモデルは2024年11月に発売され、USB-CドングルをAIコーチに接続し、接続型アナリティクスが測定値を実行可能なインサイトに転換することでアドヒアランスを高める方法を実証しています。遠隔モニタリングはインドの逼迫した医師・患者比率(1:1,456)への負担を軽減します。SRM工科大学が2025年1月に発表した小型近赤外線非侵襲プロトタイプなどの学術的イノベーションは将来的な革新の可能性を示唆していますが、商業化のタイムラインは依然として不透明です。

電子薬局サブスクリプションの普及(第2層・第3層)

デジタル薬局は、主要都市圏外の慢性疾患ケアにおける供給不足を補完しています。ストリップとランセットのバンドルプランにより1回あたりの検査コストが低下し、毎月の補充が保証されることで、インド自己血糖測定デバイス市場は従来、実店舗の薬局でサービスが不十分だった地方都市において定着しています。遠隔医療および電子処方箋に対する政府支援は、これらのチャネルに対する規制の明確性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消耗品の高い継続コスト | −0.9% | 全国規模、農村部および低所得層で深刻 | 長期(4年以上) |

| 保険・償還制度の限定的なカバレッジ | −0.7% | 全国規模、特に中・低所得層 | 中期(2年~4年) |

| 偽造品・並行輸入ストリップ | −0.5% | 電子商取引が活発な都市部 | 短期(2年以内) |

| アプリ連動デバイスにおけるデータプライバシーリスク | −0.3% | 当初はテクノロジーに精通した都市部ユーザー | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

消耗品の高い継続コスト

毎月のストリップ費用が一度きりのメーター購入費用を上回ることが多く、価格に敏感なユーザーの検査頻度低下につながっています。民間保険のカバレッジの制限および公的償還の最小化が、購入しやすさのギャップを悪化させています[2]保険規制開発機構、「健康保険ガイドライン」、IRDAI.GOV.IN。

保険・償還制度の限定的なカバレッジ

民間保険の多くはモニタリングを予防的措置として分類し、消耗品を対象外としています。アーユシュマン・バーラトは入院治療をカバーしていますが、外来用消耗品は対象外となっています[3]国民健康局、「アーユシュマン・バーラトのカバレッジ」、NHA.GOV.IN。自己負担費用がインド自己血糖測定デバイス産業の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:デバイスの革新にもかかわらず消耗品が収益を牽引

テストストリップは2025年のインド自己血糖測定デバイス市場シェアの50.02%を維持し、消耗品中心の収益構造を浮き彫りにしています。グルコメーターデバイスは、買い替えサイクルおよびデジタル付加機能に支えられ、CAGR 10.74%のペースで拡大しています。ランセットおよびランシングデバイスは規模は小さいものの、予測可能な数量軌道をたどっています。BeatOのUSB-C Curvの発売は、若く技術に精通した糖尿病患者を対象としたデザインアップグレードを例証しています。SRM工科大学の非侵襲プロトタイプが商業化された場合、ストリップ需要を圧縮し、インド自己血糖測定デバイス市場を再形成する可能性があります。

電気化学ストリップはインドのPLIスキームの下での製造の大部分を占め、輸入コストを10〜15%削減し、国内ブランドが第1層都市を超えた流通を拡大することを可能にしています。

技術別:電気化学の優位性がデジタルの混乱に直面

電気化学バイオセンサーは2025年収益の76.10%を占め、成熟したサプライチェーンと検証済みの精度に支えられています。フォトメトリックプラットフォームはニッチな機関需要を占有しています。CAGR 15.28%で成長するスマートフォン統合ドングルは、インドの7億5,000万台のインターネット接続ハンドセットを活用しています。継続的なストリップ不要カセットは、生涯支出の削減を求めるユーザーに対応していますが、より高い初期費用を必要とします。中央医薬品標準管理機構(CDSCO)の承認プロセスは安全性を促進する一方、新規プラットフォームの市場投入までの時間を延長しており、インド自己血糖測定デバイス市場が次世代フォーマットを受け入れるペースを左右しています。

エンドユーザー別:在宅ケアの優位性がヘルスケアインフラの格差を反映

在宅患者は2025年のインド自己血糖測定デバイス市場規模の62.05%を占めました。この傾向は、家族による見守りという文化的規範と、中小都市における内分泌専門医不足を反映しています。しかし政府の疾患検出推進により、新たに診断された患者が臨床ネットワークに流入しており、クリニック&診断ラボがCAGR 12.35%という最速の成長予測を示しています。病院では継続的な病棟ベースの検査が行われていますが、外来モニタリングが在宅にシフトするにつれてそのシェアは比較的安定したままです。

流通チャネル別:デジタルトランスフォーメーションが電子薬局の成長を加速

オフライン薬局は2025年の収益シェアの56.42%を保持し、高齢者が重視する即時対応と対面アドバイスを提供しています。しかし電子薬局および直接消費者向けストアフロントはCAGR 16.95%で成長しており、毎月のストリップ定期配送とAIコーチング、ロイヤリティ割引をバンドルしています。物流ネットワークが深化するにつれ、インド自己血糖測定デバイス市場は農村部の格差を埋めるラストマイル配送にますます依存しています。

地域分析

インド全域の差異は、所得、都市化の程度、および州の医療施策に左右されます。デリー、ムンバイ、プネを中心とする北西回廊は、高い一人当たり所得と充実した専門クリニック密度により、接続型メーターの普及水準を牽引しています。南部諸州はそれに迫っており、タミル・ナードゥ州の2024年における250万人のスクリーニングは小売需要を急増させ、カルナータカ州のIT系労働者はアプリ連動型メーターを好んでいます。西ベンガル州とオリッサ州を中心とする東部地域は、政府施策と電子薬局の物流が歴史的な供給不足を緩和しつつあり、飛躍的な成長機会を示しています。

第2層・第3層都市への浸透が主要な上向きのレバーとして残っています。国家プログラムのスクリーニングが未診断の糖尿病患者を発掘し、デジタル薬局が慢性疾患対応薬局のない地方都市へのストリップサブスクリプションを届けています。しかしながら、中央医薬品標準管理機構(CDSCO)の基準に関する州レベルの施行格差がコンプライアンスコストと展開上の摩擦を生み出しており、多国籍企業は規制適合性と顧客信頼を確保するために検証済みの地域流通業者と提携することが多くなっています。

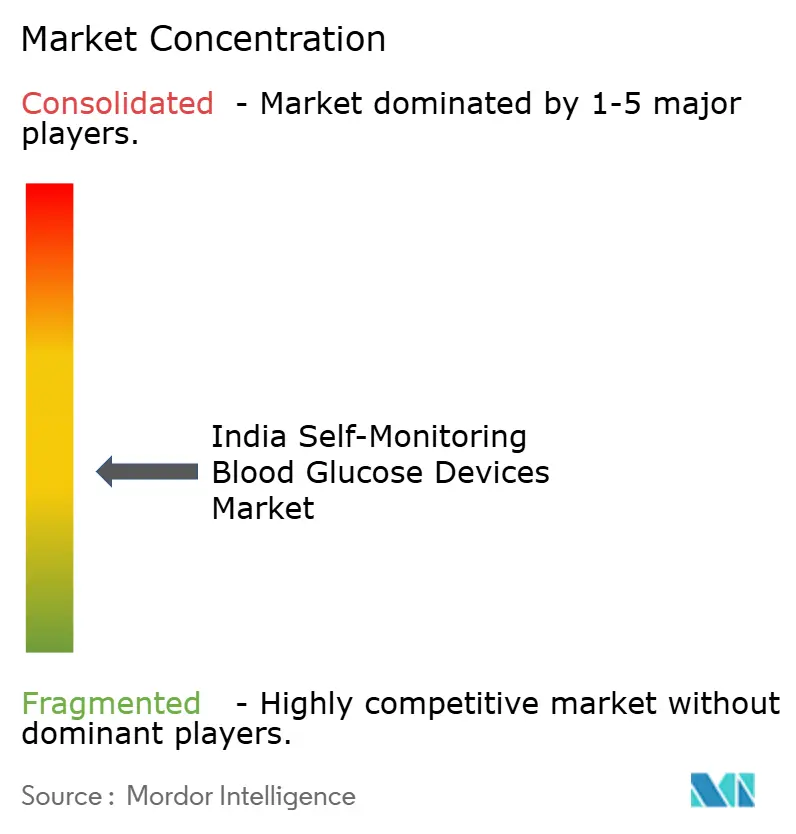

競合状況

インド自己血糖測定デバイス市場は適度な断片化を特徴としています。Roche、Abbottなどのグローバル企業は、BeatOやAgatsaなどの国内競合企業と競争しています。2024年の偽造ストリップに関する訴訟は真正性に対するプレミアムを強化し、正規プレーヤーがホログラムラベルとアプリベースの検証を採用することを後押ししました。BeatOはAIコーチングで差別化を図り、Agatsaは針嫌いのセグメントを引き付けるために無刺針型メーターを推進しています。中央医薬品標準管理機構(CDSCO)の2025年1月の改修輸入品禁輸措置が並行輸入品を排除し、生産連動型インセンティブ制度(PLI)を活用して大規模にストリップ製造を現地化するオリジナル設計製造業者(ODM)に有利な市場環境を広げています。学術研究機関からの非侵襲プロトタイプは将来的な混乱を示唆していますが、商業化のハードルが近期において既存プレーヤーの収益を守っています。

インド自己血糖測定デバイス産業のリーダー企業

Roche Diabetes Care

Abbott Diabetes Care

Ascensia Diabetes Care

LifeScan

Dr. Morepen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AgatsaのEasyTouch+、インド初のスマートな無刺針式グルコメーターとして中央医薬品標準管理機構(CDSCO)の承認を取得。

- 2024年11月:Beurer Indiaが「メイク・イン・インディア」製造推進のもと、GL 22 血糖モニターを導入。

インド自己血糖測定デバイス市場レポートの範囲

血糖自己測定とは、糖尿病患者がグルコメーター、テストストリップ、ランセットを使用して自ら血糖値を測定するアプローチです。測定値に基づき、患者は治療の効果を確認したり、調整したりすることができます。インドの自己血糖測定デバイス市場はコンポーネント別に区分されています。レポートは上記セグメントの価値(USD)および数量(単位)を提供しています。

| グルコメーターデバイス |

| テストストリップ |

| ランセット&ランシングデバイス |

| 電気化学バイオセンサー |

| フォトメトリック(光学) |

| 継続的ストリップ不要(例:カセット) |

| スマートフォン統合ドングル |

| 在宅患者 |

| 病院 |

| クリニック&診断ラボ |

| 薬局&ウェルネスストア |

| オフライン小売薬局 |

| 病院調達 |

| 電子薬局&直接消費者向け |

| コンポーネント別 | グルコメーターデバイス |

| テストストリップ | |

| ランセット&ランシングデバイス | |

| 技術別 | 電気化学バイオセンサー |

| フォトメトリック(光学) | |

| 継続的ストリップ不要(例:カセット) | |

| スマートフォン統合ドングル | |

| エンドユーザー別 | 在宅患者 |

| 病院 | |

| クリニック&診断ラボ | |

| 薬局&ウェルネスストア | |

| 流通チャネル別 | オフライン小売薬局 |

| 病院調達 | |

| 電子薬局&直接消費者向け |

レポートで回答される主要な質問

インド自己血糖測定デバイスの2026年の市場規模は?

市場は2026年にUSD 243.77百万であり、2031年までにUSD 321.29百万へと成長する見通しです。

スマートフォン統合グルコメーターの需要はどの程度の速さで成長していますか?

スマートフォンに直接接続するデバイスは、2031年にかけてCAGR 15.28%を記録すると予測されています。

最も多くの収益を生み出しているコンポーネントはどれですか?

テストストリップは2025年収益の50.02%を占め、消耗品主導モデルを反映しています。

大都市圏外の糖尿病ケアにおいて電子薬局が重要である理由は何ですか?

サブスクリプションモデルにより毎月のストリップ供給が保証され、慢性疾患対応薬局が不足している第2層・第3層都市へのリーチが拡大します。

改修デバイスの輸入に影響を与えた規制措置は何ですか?

中央医薬品標準管理機構(CDSCO)は2025年1月に改修医療機器の輸入を停止し、品質管理を強化するとともにオリジナル製造業者を優遇しました。

最終更新日: