アジア太平洋コントラクト・ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

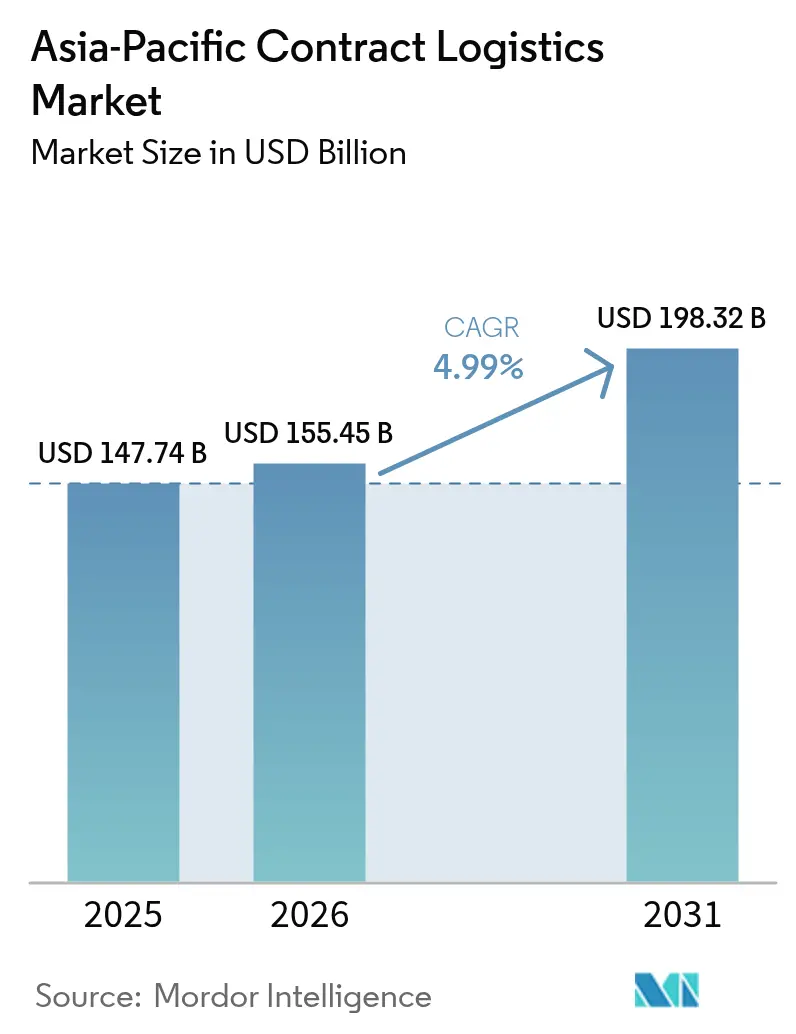

| 基準年の市場規模 (2025) | 147.74 十億米ドル |

| 市場規模 (2026) | 155.45 十億米ドル |

| 市場規模 (2031) | 198.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コントラクト・ロジスティクス市場分析

アジア太平洋コントラクト・ロジスティクス市場規模は、2025年に1,477億4,000万米ドル、2026年に1,554億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.99%で成長し、2031年までに1,983億2,000万米ドルに達する見込みです。

輸送サービスは引き続き主導的な地位を占めていますが、荷主がより深い業務統合を求める中、付加価値モジュール、キッティング、ラベリング、逆物流がより速いペースで拡大しています。地域的な包括的経済連携協定(RCEP)における早期関税撤廃はアジア域内の貨物パターンを塗り替え、複数国統合ハブへの需要を高めています。一方、バイオ医薬品はコールドチェーンのコンプライアンス基準を引き上げています。クイックコマース・プラットフォームはラストマイルネットワークを高密度なマイクロフルフィルメント拠点へと細分化し、リアルタイムのオーケストレーションを必要としており、3PLはエンドツーエンドの可視性を確保するためにAI対応コントロールタワーへの投資を進めています。同時に、3年超の長期契約が支持を集めており、荷主は倉庫自動化のコストを償却し、不動産市場が逼迫する中で希少な物流キャパシティを確保しようとしています。

レポートの主要ポイント

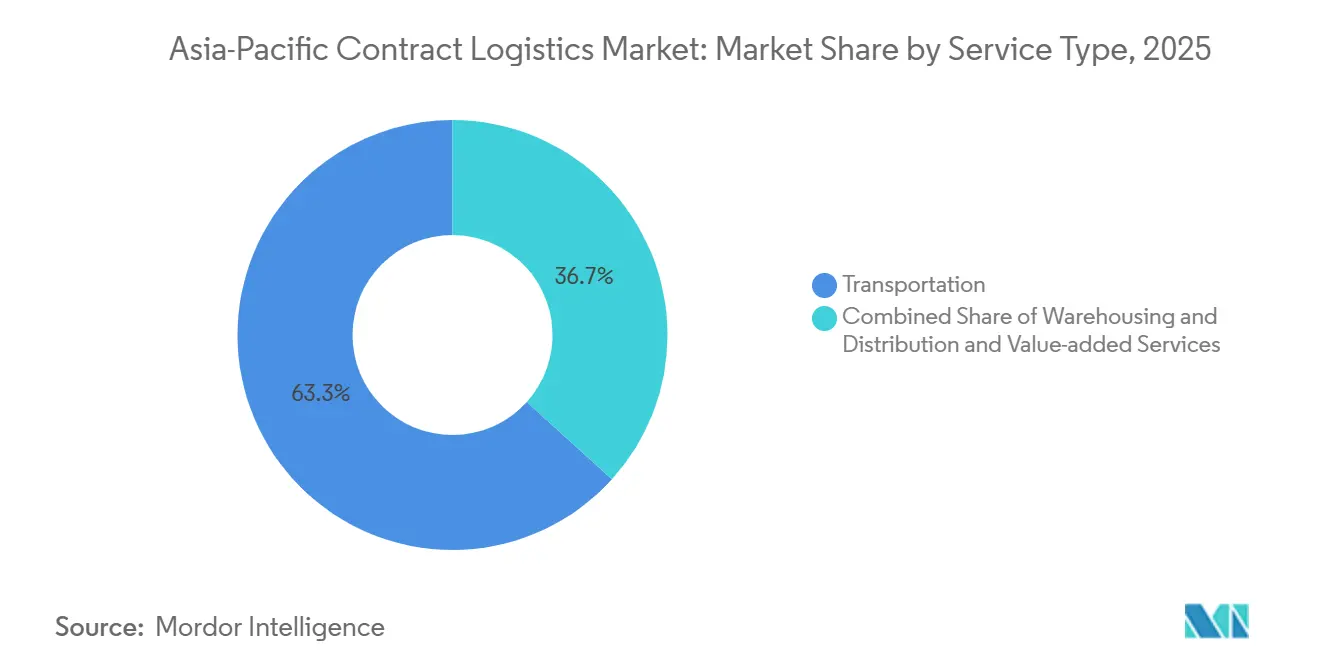

- サービスタイプ別では、輸送が2025年のアジア太平洋コントラクト・ロジスティクス市場規模の63.3%のシェアを占め、付加価値サービスは2031年にかけてCAGR 5.22%で拡大すると予測されています。

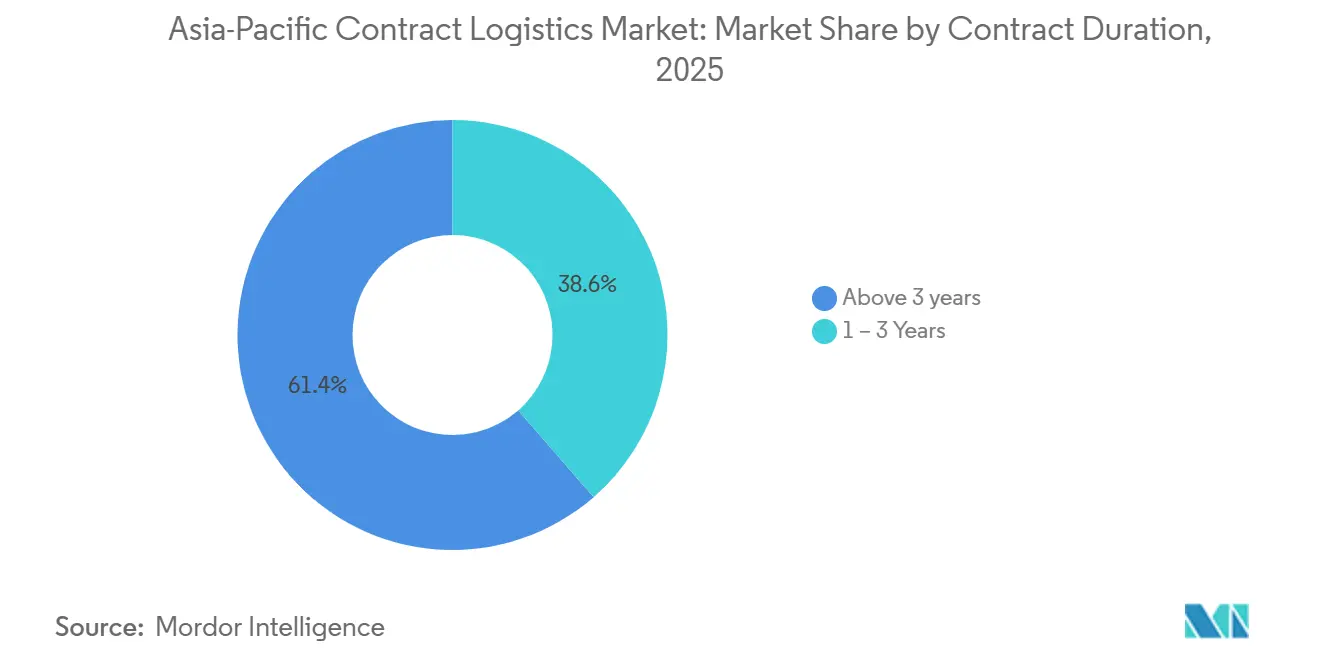

- 契約期間別では、3年超の契約が2025年の全契約の61.4%を占め、2031年にかけてCAGR 5.1%で拡大しています。

- エンドユーザー産業別では、製造・自動車が2025年のアジア太平洋コントラクト・ロジスティクス市場シェアの28.23%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 5.5%で拡大する見込みです。

- 国別では、中国が2025年に41.2%のシェアで首位を占め、インドは2031年にかけて最速のCAGR 5.77%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コントラクト・ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型配送フリートはテクノロジー統合型3PLパートナーシップを必要とする | +0.4% | 中国、日本、韓国、シンガポール | 中期(2〜4年) |

| カーボン・ボーダー調整が低排出ネットワークを促進する | +0.5% | 中国、日本、韓国から欧州連合向けレーン | 中期(2〜4年) |

| RCEPによる貿易急増が複数国統合ハブを促進する | +0.8% | ASEANコア、中国、韓国、日本 | 中期(2〜4年) |

| バイオ医薬品中心の製薬拠点整備がGDP準拠ロジスティクスを必要とする | +0.6% | 中国、インド、シンガポール、韓国 | 中期(2〜4年) |

| クイックコマースの急成長がマイクロフルフィルメントのアウトソーシングを促進する | +0.7% | 都市部の中国、インド、インドネシア、フィリピン | 短期(2年以内) |

| AI対応コントロールタワーの可視性が統合型3PLの地位を高める | +0.5% | 日本、韓国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RCEPによるアジア域内貿易急増が複数国統合ハブを促進

RCEP加盟15カ国間で取引される商品の92%に対する関税撤廃により、RCEP域内の商品貿易は2025年に2兆8,000億米ドルへと8.3%増加しました。製造業者は複数のRCEP加盟国に生産工程を分散させており、コントラクト・ロジスティクス事業者はハイフォン、レムチャバン、ジョホールバルに保税ハブを設置することを余儀なくされています。これらのハブは貨物を集約し、原産地規則に関する書類を管理し、最終通関まで関税支払いを繰り延べます。2025年8月に発表されたベトナムのハイフォンにおける143億米ドル規模の港湾・物流複合施設は、統合ハブモデルへの民間セクターの信頼を示しています。韓国は2027年までに8つの共同物流センターを計画しており、韓国とASEAN間の物流を効率化し、複数国ネットワークへの政府支援を示しています[1]「RCEPとアジア域内貿易成長」、アジア開発銀行、adb.org。

バイオ医薬品中心の製薬製造拠点整備がGDP準拠ロジスティクスソリューションを必要とする

バイオ医薬品療法はすでに世界の医薬品パイプラインの40%超を占めており、APAC規制当局は製造・流通全体にわたる温度管理トレーサビリティを義務付けています。中国の国家薬品監督管理局とインドの中央医薬品標準管理機構はいずれも2024年に適正流通基準(GDP)規則を強化し、エンドツーエンドの温度監視と四半期ごとの監査を義務付けました。認定3PLキャパシティは依然として不足しており、準拠事業者は15〜20%のプレミアムを請求できます。倉庫需要もこの変化を反映しており、インドでは2025年上半期にヘルスケア入居者を中心に倉庫リース契約が前年比63%急増しました。GDPインフラへの早期投資者は長期契約と高いマージンを確保できる一方、非認定事業者は常温保管の物量に追いやられています[2]「適正流通基準に関するガイドライン」、世界保健機関、who.int。

クイックコマースの急成長がマイクロフルフィルメントとラストマイル・オーケストレーションのアウトソーシングを促進

クイックコマースは高密度な都市クラスター内に50〜100カ所のマイクロフルフィルメントセンター(MFC)を展開することで30分以内の配送を実現します。中国は2024年末までに6,000台超の自律型配送車両を導入し、インドの地方都市でも同様の展開が進んでいます。MFCネットワークを自社運営することはプラットフォームの資本を圧迫するため、リアルタイムの在庫予測と動的ルーティングを持つアウトソーサーが契約を獲得しています。在庫回転は3〜5日に圧縮され、補充ミスへのペナルティが拡大しています。SKUレベルの需要センシングと日中補充をマスターした3PLは継続的な収益を確保できる一方、従来の倉庫業務はテクノロジー対応の競合他社へと物量が流出するリスクに直面しています。

AI対応コントロールタワーの可視性が統合型コントラクト・ロジスティクス事業者を不可欠な存在に

海上、航空、倉庫保管、ラストマイルの各工程を管理する荷主はデータの断片化に悩まされています。AI駆動のコントロールタワーはこれらのデータを統合し、混乱を予測し、ルート変更や通関迅速化などの対策を発動します。早期導入者は定時配送率が20パーセントポイント向上したと報告しています。統合型3PLはこうして実行者からオーケストレーターへと役割を高め、顧客のサプライチェーン計画サイクルに意思決定支援を組み込んでいます。2026年2月には、グローバル・インテグレーターと中国の大手Eコマース企業がパートナーシップを締結し、このようなコントロールタワーの可視性を活用して欧州ブランドの市場参入を加速することを目指しています。物理的資産を持たずに同等の可視性を提供するデジタル専業フレート・プラットフォームによるリスク仲介解除への対応が遅れている事業者も存在します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化スキルを持つ労働力の不足が倉庫の立ち上げを遅延させる | -0.4% | 中国の地方都市、インド、ベトナム、インドネシア | 短期(2年以内) |

| 3PLのITプラットフォームへのサイバー攻撃が信頼性を損なう | -0.3% | デジタル先進市場 | 短期(2年以内) |

| より厳格なESG監査がスコープ3排出量ペナルティを露呈させる | -0.3% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| 国際海事機関(IMO)後の不安定なバンカー割増料金がマージンを圧迫する | -0.4% | 南中国〜欧州、ASEAN〜北米レーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化スキルを持つ労働力の深刻な不足が倉庫立ち上げを遅延させる

自動化の導入が労働力の再教育を上回るペースで進んでいます。APACは2030年までに6,000万人の熟練労働力不足に直面すると予測されており、物流はその中でも最も打撃を受けるセクターの一つです。中国やインドの地方都市における稼働開始までの期間は、ロボット技術者の争奪戦により、以前の4カ月から現在は9〜12カ月に延びています。賃金プレミアムは30〜40%上昇し、プロジェクト予算を膨らませています。世界銀行の分析は、予知保全やIoTセンサー校正などの新興スキルに対して職業訓練カリキュラムが遅れていることを指摘しています。技術専門学校と共同訓練プログラムを設立する事業者は立ち上げ遅延を軽減できる一方、外部採用に依存する事業者はキャパシティ不足が長期化します[3]「カーボン・ボーダー調整メカニズム」、欧州委員会、ec.europa.eu。

より厳格なESG監査が3PLのスコープ3排出量をペナルティ付き契約にさらす

荷主はロジスティクス契約にスコープ3排出量削減を組み込み、カーボン会計の負担を事業者に転嫁しています。2026年に発効した欧州連合のカーボン・ボーダー調整メカニズムは炭素集約型輸入品に関税を課し、APACの輸出業者に貨物の脱炭素化を迫っています。中堅3PLは監査可能なデータインフラを欠くことが多く、コンプライアンスが危ぶまれます。ディーゼルトラクターを電気または水素駆動に改造するには5万〜10万米ドルのコストがかかり、地方都市では充電・給油ネットワークが依然として不足しています。日本と韓国の政府は2027年までに公共調達においてISO 14064認証を義務付け、フリートの電動化を加速させています。低排出資産とカーボン追跡ソフトウェアに早期投資する事業者はESG意識の高い入札を獲得できる一方、遅れをとる事業者はペナルティや契約解除のリスクに直面します[4]「中国物流産業統計2025年」、中国国家統計局、stats.gov.cn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値モジュールが荷主の差別化を加速

輸送は2025年のAPACコントラクト・ロジスティクス市場規模の63.3%を占めましたが、付加価値サービスはキッティング、ラベリング、逆物流への支出拡大を反映し、2031年にかけてCAGR 5.22%で拡大すると予測されています。荷主はこれらのモジュールを活用して最終製品の構成を後工程に延期し、陳腐化を抑制し、マスカスタマイゼーションを支援しています。返品管理は、3PLが48時間以内に処理した場合、商品価値の最大80%を回復できますが、清算モデルでは40%にとどまります。フレート管理バンドルは、社内チームを雇用せずに運賃交渉力を求める中堅企業を引き付けています。

Kuehne + NagelがISO 9001:2015品質プロトコルのもとで開始した半導体航空物流サービスは、特化した付加価値ソリューションがいかに粘着性の高い複数年契約を生み出すかを示す好例です。契約条件はパレット単位の料金から、在庫回転率や定時履行率に連動したアウトカムベースのモデルへと進化しており、物量スループットではなく業務卓越性を報酬として評価しています。付加価値ポートフォリオを拡大する事業者はより高いマージンと強固な顧客ロックインを獲得できる一方、純粋な輸送事業者はコモディティ化の圧力に直面しています。

契約期間別:長期パートナーシップが自動化への共同投資を支える

3年超の契約は2025年の全契約の61.4%を占め、2031年にかけてCAGR 5.1%で成長すると予測されています。長期契約のAPACコントラクト・ロジスティクス市場シェアは、シンガポール、東京、ソウルで3%を下回る倉庫不動産の空室率の低さを反映しており、荷主はキャパシティを確保し賃料上昇をヘッジしようとしています。1年未満の短期契約はプロジェクト貨物や災害対応向けに存続していますが、資本を償却できないため10〜15%の料金プレミアムが課されます。共同出資による自動化がコミットメントを深めており、ロボティクスやAI在庫システムは5〜7年の回収期間を要することが多く、複数年パートナーシップを促進しています。

2024年4月からトラック運転手の労働時間を年間960時間に制限する日本の規制は輸送キャパシティを逼迫させ、サービス継続性のために長期契約を不可欠なものにしています。韓国の物流労働力は2024年に11.4%増加しましたが、スループットは12.4%増加し、新規採用分を即座に吸収しました。長期契約を締結した荷主は機器と労働力への優先アクセスを確保できる一方、スポット市場の購入者は周期的な逼迫時にサービス中断とコスト上昇のリスクを負います。

エンドユーザー別:ヘルスケア・医薬品がコールドチェーンの勢いを構築

製造・自動車は2025年需要の28.23%を占めましたが、ヘルスケア・医薬品は2031年にかけてCAGR 5.5%と最も速い成長を示す顧客セグメントです。ヘルスケアに割り当てられたAPACコントラクト・ロジスティクス市場規模は、バイオ医薬品や医療機器がGDP認定コールドチェーン、継続的な温度テレメトリー、バッチレベルのトレーサビリティを必要とするため拡大しています。個別化医療はSKUを細分化し在庫計画の複雑性を高めており、高度なWMSとIoTセンサーを持つ3PLが有利な立場にあります。小売・Eコマースの物量はクイックコマースに支えられ全体的な成長と歩調を合わせていますが、プラットフォームが購買力を行使するにつれてマージン圧力が高まっています。

電気自動車の普及は自動車物流を変容させており、総部品点数は減少しますが、近期的なバッテリーモジュールへの需要が機械部品の減少を相殺しています。化学・産業分野は環境規制に制約されながらも安定しているものの成長は緩やかです。ヘルスケアに特化した事業者はプレミアムな収益と契約の安定性を享受できる一方、従来の製造業に依存する事業者は成長を維持するために多角化が必要です。

地域分析

中国の首位は41.2%の市場シェアという圧倒的な物量に基づいていますが、工場の南方移転に伴い二桁成長の時代は終わり、2025年には5.1%に鈍化しています。2024年までに6,000台の自律型配送車両が導入された自律配送パイロットは中国の自動化能力を際立たせていますが、賃金上昇とともにコスト優位性は低下しています。日本と韓国は老朽化した倉庫ストックに悩まされており、日本の施設の54%は1995年以前に建設されたもので、トラック運転手の労働時間制限がキャパシティを圧迫しています。両国は競争力を維持するためにデジタル化に投資しています。2030年までに完成予定の韓国の4兆5,000億韓国ウォン規模の海外ハブプログラムは、ASEAN貨物を韓国の港湾経由で取り扱う野心を示しています。

インドはCAGR 5.77%という地域最速の成長を示しており、マルチモーダル回廊への政治的支援とGST統一化が下支えしています。国家物流政策はインフラ整備を加速させ、滞留時間を短縮しEコマースを活性化しています。東南アジアはワイルドカードとして台頭しており、ベトナムのハイフォン大型プロジェクトとASEAN全域の財政的インセンティブが製造業の移転を誘引し、保税物流ハブへの需要を高めています。フィリピンとインドネシアの島嶼地形はラストマイルの実行を複雑にしていますが、若い人口動態とデジタル普及がクイックコマースの実験を促進しています。

オーストラリアとニュージーランドは資源と高付加価値生鮮品のニッチを維持しており、コントラクト・ロジスティクスの採用は主要都市圏に集中しています。CBREは、荷主が単一国集中からネットワークを再バランスする中、レジリエンス、コスト、サステナビリティの目標を両立できる複数国流通モデルへの需要が高まっていると指摘しています。インド北部、ベトナム北部経済圏、インドネシアのジャワ回廊といった新興成長回廊に早期参入するロジスティクス事業者はファーストムーバー優位を獲得できる一方、中国沿岸部や成熟した北東アジア市場に過度に依存する既存事業者はマージンを守るためにサービスポートフォリオを進化させる必要があります。

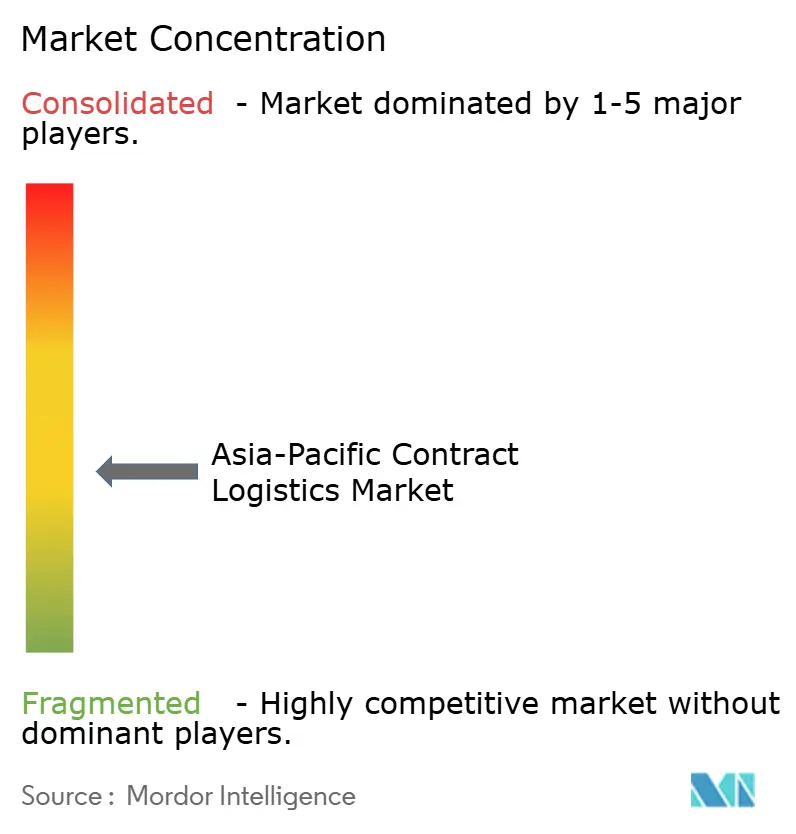

競争環境

APACコントラクト・ロジスティクス市場は適度に集約されており、上位5社のインテグレーターであるDSV、DHL、Kuehne + Nagel、CEVA、Nippon Expressが合計で約35〜40%のシェアを占めています。2025年4月のDSVによるDB Schenkerの158億米ドルでの買収はDSVを売上高首位に押し上げ、競争上のスケールエコノミーを激化させました。今日の戦略は二極化しており、グローバル3PLはAIコントロールタワー、複数国ハブ、規制対応の垂直ソリューションに投資する一方、地域専門事業者はローカルライセンスと認証がスケールを上回るコールドチェーン、航空宇宙スペアパーツ、リチウムイオン電池コンプライアンスの分野で地位を強化しています。

テクノロジーが競争の主戦場となっています。自律型モバイルロボット、IoTセンサー、機械学習による需要予測を導入した事業者は手作業の競合他社に対して10〜15%のコスト優位を達成し、入札獲得につなげています。パートナーシップも増加しており、2026年2月にはグローバル・インテグレーターが中国の大手Eコマース企業と提携し、共有コントロールタワー基盤を通じて貨物、通関、デジタルマーケティングをバンドルしてドイツブランドの中国参入を加速させることを目指しました。GLPのような不動産デベロッパーは垂直統合を視野に入れ、倉庫ポートフォリオを付加価値物流への足がかりとして活用しており、家主と運営者の境界をさらに曖昧にしています。

ホワイトスペースの機会はGDP認定コールドチェーン、クイックコマース向けMFCオーケストレーション、RCEP主導の統合ハブに集中しています。デジタル専業フレート・プラットフォームは資産を保有せずに可視性を販売することで破壊的な脅威をもたらしており、従来の3PLは透明性レベルを合わせるか、マージン侵食のリスクを負うかの選択を迫られています。テクノロジー投資とネットワーク密度においてスケールが前提条件となる中、中堅事業者間のさらなる合併が見込まれます。

アジア太平洋コントラクト・ロジスティクス産業のリーダー企業

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL GroupとJD.comは、DHL のグローバルネットワークとJD.comのEコマース・ラストマイルインフラを統合することで、ドイツブランドの中国市場参入を効率化する覚書(MoU)に署名しました。

- 2025年8月:Vingroupはベトナムのハイフォンに143億米ドル規模の港湾・物流複合施設を2026〜2040年の3フェーズで建設すると発表し、同市を地域の中継輸送ハブとして位置付けました。

- 2025年4月:DSVはDB Schenkerの149億米ドルでの買収を完了し、アジア太平洋全域でコントラクト・ロジスティクスキャパシティを拡大した世界最大の貨物フォワーダーを誕生させました。

- 2024年11月:物流不動産大手GLPは、インド、ベトナム、インドネシアにおける自動化、再生可能エネルギー、土地バンクへの資金調達を目的とした2025年の香港IPOの計画を示しました。

アジア太平洋コントラクト・ロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・配送 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| マレーシア |

| インドネシア |

| タイ |

| アジア太平洋その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・配送 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他産業 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 |

レポートで回答される主要な質問

APACコントラクト・ロジスティクス市場の2031年における予測値は?

市場は2031年までに1,983億2,000万米ドルに達すると予測されています。

最も速く拡大しているサービスセグメントはどれですか?

キッティングや逆物流を含む付加価値サービスは、2031年にかけてCAGR 5.22%で成長すると予測されています。

長期契約が普及している理由は何ですか?

倉庫不動産の希少性と自動化投資の償却の必要性が、荷主を3年超の契約へと向かわせています。

2031年にかけて他のセクターを上回る成長を示すエンドユーザーセクターはどこですか?

ヘルスケア・医薬品は、より厳格なコールドチェーン規制の恩恵を受け、CAGR 5.5%で拡大する見込みです。

RCEPは物流ネットワークにどのような影響を与えますか?

RCEPの関税削減は複数国統合ハブの形成を促進し、アジア域内貿易フローにおける関税節約と輸送時間の短縮を可能にしています。

3PLにとって最大の排出関連課題は何ですか?

顧客契約に紐付いたスコープ3排出量監査は、事業者にフリートの電動化とカーボン追跡システムの導入を義務付けており、対応しない場合はペナルティのリスクがあります。

最終更新日: