プレファブリケーテッド住宅市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

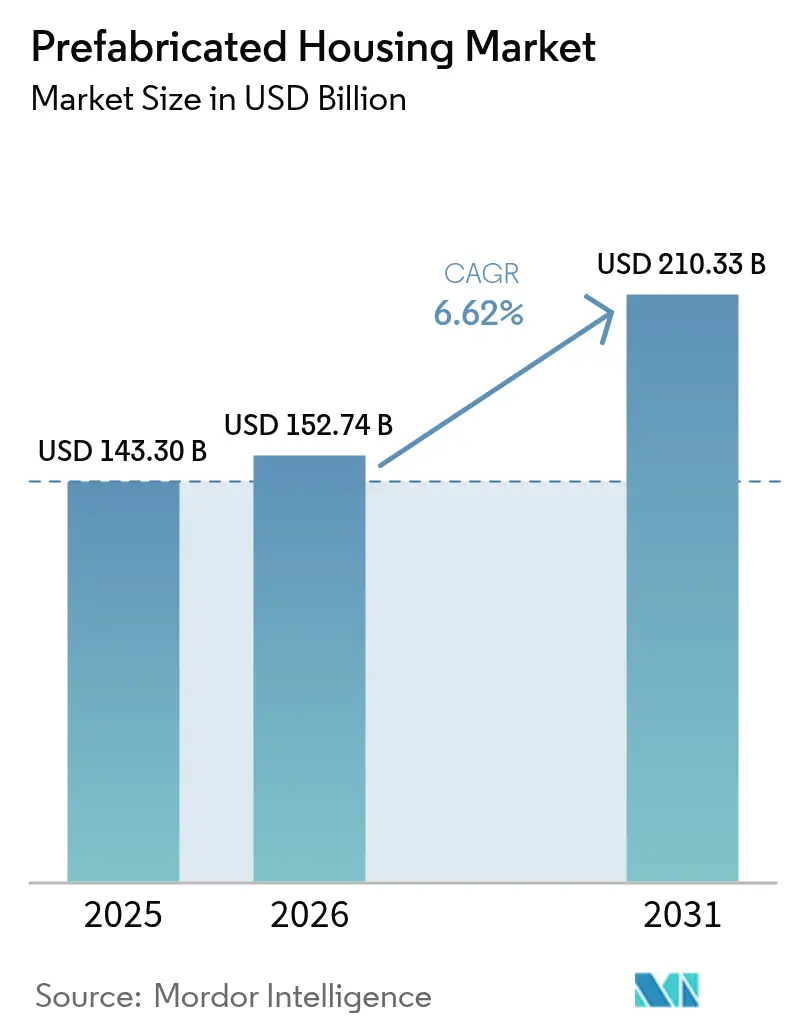

| 市場規模 (2026) | 152.74 十億米ドル |

| 市場規模 (2031) | 210.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

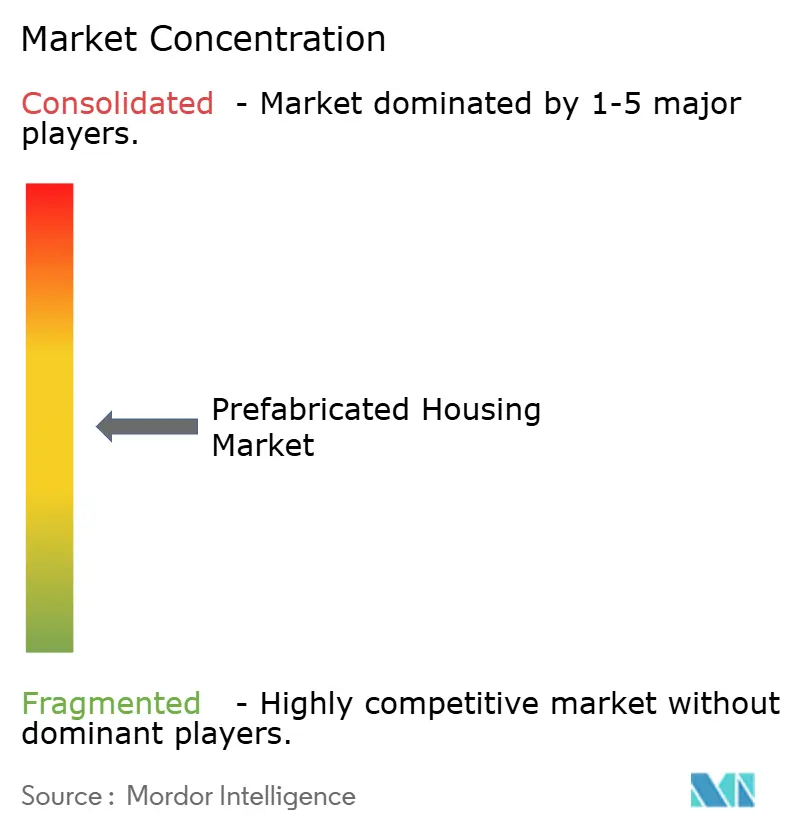

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレファブリケーテッド住宅市場分析

2026年のプレファブリケーテッド住宅市場規模は1,527億4,000万米ドルと推定されており、2025年の1,433億米ドルから成長し、2031年には2,103億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.62%で拡大します。オフサイト生産の急速な普及、承認サイクルを短縮する政策的インセンティブ、および継続的な材料革新が、所得層・地域を問わずプレファブリケーテッド住宅市場を拡大させています。カナダ、オーストラリア、米国の各政府は、建設期間を短縮しライフサイクルエネルギー使用量を削減する規格化された工場建造住宅に向けて、公的資金とコード改訂を充当しています。建設会社の68%に影響を与えると推計される労働力不足と、ネットゼロ構造への関心の高まりが、現場施工から工場組立ユニットへの需要シフトを継続的に促しています。建物情報モデリング(BIM)からLiDARガイド検査に至るまでの技術導入が、品質管理とコスト予測性をさらに強固にし、プレファブリケーテッド住宅市場の競争優位性を高めています[1]カナダ政府、「住宅設計カタログ」、canada.ca。

レポートの主要な調査結果

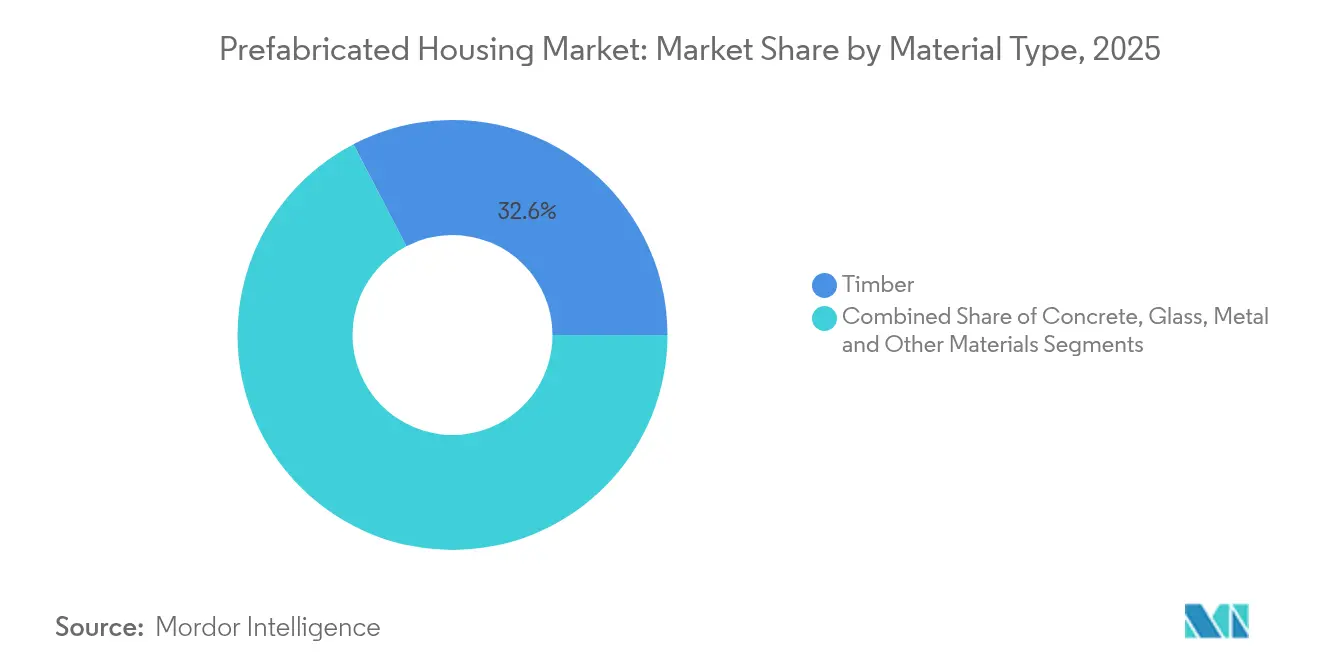

- 材料タイプ別では、木材が2025年のプレファブリケーテッド住宅市場シェアの32.62%を獲得し、同セグメントは2031年にかけてCAGR 7.18%で拡大しています。

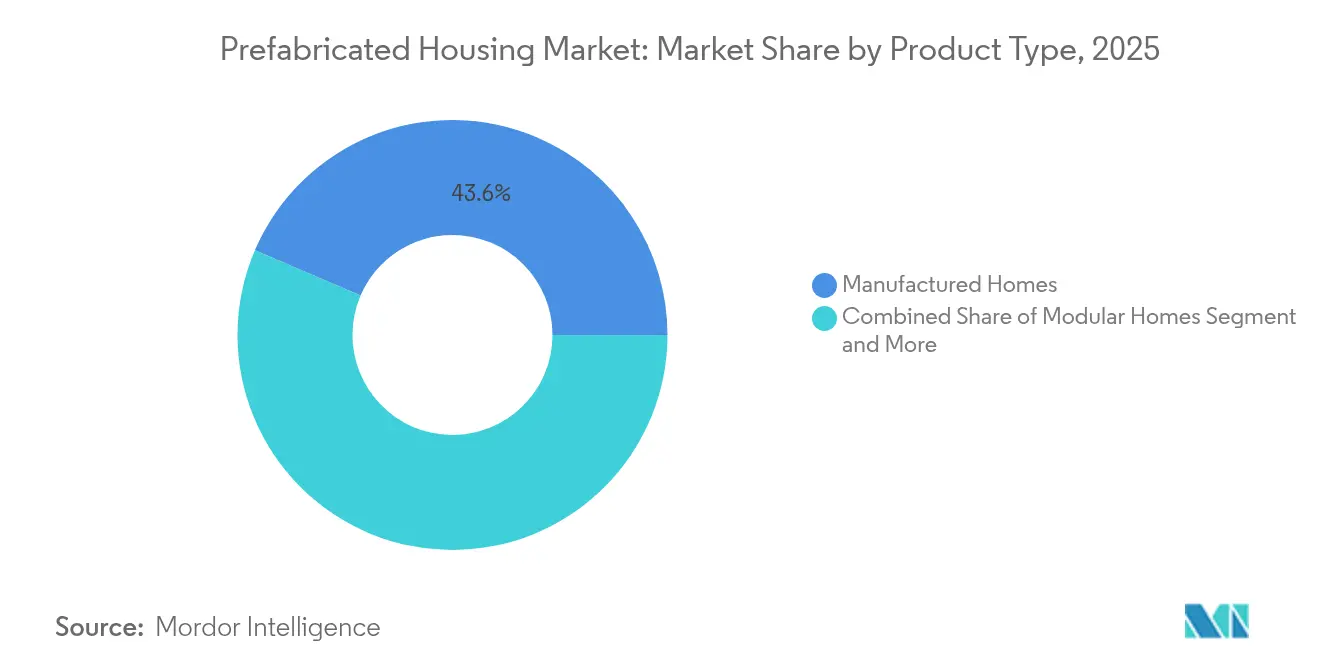

- 製品タイプ別では、製造住宅が2025年のプレファブリケーテッド住宅市場規模の43.55%のシェアを保持し、モジュラーホームは2031年にかけてCAGR 7.05%で拡大すると予測されています。

- 用途別では、一戸建て建設が2025年のプレファブリケーテッド住宅市場規模の57.64%のシェアを占め、集合住宅プロジェクトは2031年にかけてCAGR 6.88%で成長しています。

- 地域別では、アジア太平洋が2025年に35.88%の収益シェアをもってトップとなり、中東・アフリカ地域が2031年にかけて最速のCAGR 7.29%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界プレファブリケーテッド住宅市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手頃な価格と持続可能な 住宅に向けた政府の推進 | +1.8% | 北米 および欧州 | 中期 (2〜4年) |

| 都市化の加速と 住宅不足 | +1.5% | アジア太平洋、 中東・アフリカ、ラテンアメリカ | 長期 (4年以上) |

| コスト効率の高い オフサイト生産 | +1.2% | 世界 | 短期 (2年以内) |

| 技術革新:BIM、3Dプリンティングと 自動化工場 | +0.9% | 北米 およびEU | 中期 (2〜4年) |

| ESG連動型 グリーンビルディング義務 | +0.8% | 欧州 および北米 | 長期 (4年以上) |

| 災害復興と リモートワーク用マイクロユニット | +0.6% | 北米 およびオーストラリア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

手頃な価格と持続可能な住宅に向けた政府の推進

的を絞った公的資金調達が市場の採用を再形成し、プレファブをコスト主導の選択肢から政策に裏付けられた優先事項へと転換させています。カナダのBuild Canada Homesプログラムは、250億米ドルの融資と10億米ドルの株式を充当し、一括発注によってユニットコストを20%削減するよう活用しています。米国は現在、連邦住宅局(FHA)融資を2021年国際エネルギー保全基準(International Energy Conservation Code)に連動させており、ユニット当たり7,229米ドルの初期コストが増加する一方、エネルギー面で年間963米ドルの節約が見込まれます。オーストラリアは62,000戸の住宅不足を解消するために5,400万米ドルを拠出し、認証を標準化することで工場の生産量を加速させました。スウェーデンの84%というプレファブ普及率は、インセンティブと能力構築が供給と需要をどのように同期させ得るかを示しています。これらの措置は総体として、厳格な持続可能性目標を満たす工場組立ユニットへの持続的な移行を示しています。

都市化の加速と住宅不足

急速な都市成長はプロジェクトのタイムラインを圧縮し、現場施工に比べて半分の工期で建設できる工場組立住宅への需要を強めています。バーモント州が2029年までに最大36,000戸の新規住宅を必要としていることは、北米全体の広範な住宅不足を反映しており、建設コストを20%削減できるスケーラブルな解決策としてモジュラーソリューションを位置付けています。生産レベルでは、Onx Homesのフロリダ州工場が年間1,000戸分のコンポーネントを供給し、現場工期を8ヶ月から30日に短縮しています。災害に見舞われたロサンゼルスでは、モジュラーマイクロユニットが山火事の被災者が従来の再建よりも早く帰宅するのを支援しました。香港の過渡的住宅プログラム(Transitional Housing Programme)は、モジュラー統合建設(Modular Integrated Construction)により21,000戸以上を建設し、土地が希少な地域でのプレファブの優位性を示しています。これらの事例は、都市の高密度化と緊急性がプレファブリケーテッド住宅市場への需要をいかに強化しているかを示しています。

コスト効率の高いオフサイト生産対従来工法

工場生産は労働力依存を低下させ、廃棄物を抑制し、先行資本コストが高くなる場合もあるものの、反復可能な品質を確保します。マッキンゼーの調査は最大20%のコスト削減と50%の工期短縮を示しており、2030年までに米国と欧州全体で年間200億米ドルの潜在的な節約額に相当します。労働コストが高い市場では、ゼネコンが安全性、物流、廃棄物削減において具体的なメリットを報告しています。中国の事例研究では、より高い初期支出が生涯節約によって相殺され、より速い回転率が新規プロジェクト向けの資本を解放することが示されています。Plant Prefabのパネルとモジュールを組み合わせたハイブリッドシステムは、コストと設計の柔軟性のバランスを実現しています。この総合的な効果により、プレファブリケーテッド住宅市場はコスト競争力の強固な基盤を維持しています。

技術革新:BIM、3Dプリンティングと自動化工場

デジタルツールとロボティクスは、プレファブを標準化された箱型から、カスタマイズ可能な高精度住宅へと変革しています。BIMは設計から組立までのシームレスなデータフローを可能にし、ライフサイクルコストを削減しながらエラーを減少させます。3Dプリンターは5営業日で185㎡の住宅を完成させ、より少ない作業員で費用を最大45%削減できます。LiDARベースの検査は構造に対して0.7mmの精度、MEP(機械・電気・配管)に対して0.9mmの精度を提供し、労働集約的な検査に取って代わります。IoT連携の自律型ロボットは±15mmの許容誤差内で基礎を測量し、レイアウトエラーを大幅に削減します。Cubyのモバイル工場のような分散型「マイクロファクトリー」コンセプトは、生産を工事現場に近づけることで物流費用を削減します。これらの改善により、プレファブリケーテッド住宅市場を推進する技術的な優位性が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大型モジュールの高い物流コスト | -1.4% | 世界的、特に国境をまたぐ貿易に影響 | 短期(2年以内) |

| 熟練したプレファブ製造・設置技術者の不足 | -0.9% | 北米および欧州、アジア太平洋地域に拡大中 | 中期(2〜4年) |

| 断片化した国際的な建築基準が承認を遅らせる | -0.7% | 世界的、国際的な貿易回廊に深刻な影響 | 中期(2〜4年) |

| 耐震・耐サイクロン性能に関する認識ギャップ | -0.5% | 地震帯(アジア太平洋、南北アメリカ西海岸)およびハリケーン多発地域(北米、カリブ海) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型モジュールの高い物流コスト

輸送寸法が標準制限を超える場合、大型モジュールの輸送はプロジェクト予算の15〜25%を増加させます。特殊なトレーラー、許可証、および護衛要件がコストを引き上げており、道路基準が異なることで経路設定が複雑になる国境越え輸送では特にそれが顕著です。オーストラリアの中国からの輸入への依存は供給リスクを示しており、プレファブ流入の70%が追加の取り扱いとコンプライアンス確認に直面し、配達を遅らせています。新興地域における橋梁の低い通過制限や重量制限などのインフラギャップは、メーカーにモジュールの小型化を余儀なくさせ、規模の経済性を損なわせます。遠隔地では、輸送費が製造コスト削減分を上回る可能性があり、地域化されたマイクロファクトリーやパネル式システムの方が現実的となります。経路最適化と地域製造が拡大しない限り、物流はプレファブリケーテッド住宅市場の完全な可能性を抑制し続けるでしょう。

熟練したプレファブ製造・設置技術者の不足

建設労働力の5分の1以上が退職年齢に近づいており、68%の企業が精密組立とデジタルツール使用における技能不足を挙げています。工場プロセスは、従来の大工仕事とは異なる、自動化設備、BIMワークフロー、および厳格な品質管理体制における能力を要求します。コミュニティカレッジや見習いプログラムが生まれつつありますが、訓練パイプラインは短期的な市場ニーズに遅れています。製造拠点と労働力プールの地理的なミスマッチが人員配置をさらに複雑にし、雇用主が賃金を引き上げるか工場を移転させることを余儀なくされています。持続的な人材不足は、需要が加速する中でも成長を抑制し、企業がプレファブリケーテッド住宅市場においてロボティクスと標準化されたインターフェースを導入して人的ミスを減らし生産性を向上させるよう促すかもしれません[2]世界銀行、「国境管理と物流」、worldbank.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:木材の優位性が持続可能性への移行を加速

2025年、木材はプレファブリケーテッド住宅市場の32.62%のシェアを占め、他の全材料を上回り、2031年にかけてCAGR 7.18%で拡大しています。マスティンバーパネルは高い耐震性を示しており、これは大地震荷重下でロッキングフレームを損傷なく維持した実験室の振動台試験で実証されています。英国の「Timber in Construction 2025」計画などの規制ロードマップは、炭素目標を木質系システムに連動させることで普及を後押ししています。コンクリートは養生時間を大幅に短縮するプレキャスト革新により堅固な地位を維持し、鉄鋼はロボット溶接が寸法精度を向上させることで恩恵を受けています。ガラスおよび複合パネルは、FEMA(連邦緊急事態管理庁)の飛来物衝撃ガイドラインを満たす必要があるハリケーン対応ファサードのような特定用途に対応しています。

木材セグメントの成長は、低内包炭素を評価するグリーンビルディング認証と一致しており、開発業者が工場生産に合わせてパネルサイズを最適化する「製造・組立のための設計(Design for Manufacturing and Assembly)」原則を採用するよう促しています。ノルディックスワン・エコラベル(Nordic Swan Ecolabel)は、建物のライフサイクル全体にわたって無毒成分を規定することでこの推進力を高め、消費者の信頼を強化しています。木材と軽量形鋼または再生複合材料を組み合わせたハイブリッドシステムの継続的な研究開発は、メーカーがスピードやコストを犠牲にせずに構造、防火、音響基準を満たせることを示しています。これらの同期した進歩により、木材はプレファブリケーテッド住宅産業における持続可能なソリューションのベンチマークであり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途タイプ別:一戸建て住宅のリーダーシップが集合住宅の加速に直面

2025年のプレファブリケーテッド住宅市場の57.64%を一戸建てユニットが占めましたが、集合住宅プロジェクトは2031年に向けてより速いCAGR 6.88%の軌道にあります。Clayton Homesは2024年に約51,000戸の一戸建て住宅を出荷し、その95%がエネルギー省(Department of Energy)のゼロエネルギー対応住宅(Zero Energy Ready Home)基準を満たしていました。都市部の土地不足と住宅取得能力への圧力が、建設期間を圧縮し保有コストを削減するスタック型モジュラーブロックへの投資家の関心を転換させています。ロサンゼルス、ニューヨーク、ロンドンはそれぞれ、地域の混乱を軽減するために中層モジュラープロジェクトを迅速に承認しています。

災害復興住宅やリモートワーカー向け柔軟なマイクロユニットへの関心の高まりが、用途の多様性をさらに広げています。香港のモジュラー統合建設(Modular Integrated Construction)プログラムは21,000戸以上の過渡的住宅ユニットを記録的なスピードで供給し、垂直積層が高密度制約に応えられることを示しました。米国各州でのゾーニング改革——付属住宅ユニット(accessory dwelling units)を権利として認める——は、小規模プレファブ増築を奨励しています。これらの動態が総体として集合住宅形式がボリュームギャップを縮小することを可能にし、プレファブリケーテッド住宅市場で活動するビルダーのポートフォリオ多様化を推進しています。

製品タイプ別:製造住宅がリードする中、モジュラー革新が加速

2025年のプレファブリケーテッド住宅市場の43.55%を製造住宅が占めましたが、モジュラーホームは2031年にかけてCAGR 7.05%で地位を高めています。製造住宅セグメントは、最大時速177km(110mph)の耐風性を義務付ける米国住宅都市開発省(HUD)基準から恩恵を受け、全国的なコードの統一性を提供しています。Clayton、Skyline Champion、Cavcoは統合された融資部門を活用して消費者アクセスを合理化し、販売量の安定性を支えています。一方、モジュラービルダーは耐震安全性について迅速に改良を重ね、構造の完全性を損なわずに地震エネルギーを消散させるスライダーデバイスと接着ゴムアイソレーターを活用しています。

パネル式壁と体積型ウェットコアポッドを組み合わせたハイブリッドアプローチは、都市インフィルプロジェクトに設計の柔軟性をもたらしています。Plant Prefabのような企業はこのモデルを活用して、建築審査委員会の要件を満たすファサードカスタマイズを可能にしながら現場労働力を削減しています。鉄骨造高層モジュールは、繰り返し荷重下でテストされた高度なボルト接続を採用し、日本とシンガポールでの承認を確保しています。新興の3Dプリント外殻はパネルシステムを補完して付属ユニットに使用されており、多様な基準環境と購買者の嗜好にプレファブリケーテッド住宅市場が適応し続けることを示すイノベーションのペースを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に35.88%のシェアでトップに立ち、中国の大規模工場と日本の成熟した消費者受容に支えられています。中国製品をオーストラリアの基準に適合させるなどのコンプライアンス障壁が、国境をまたぐ貿易を円滑化する地域認証ラボへの投資を促しています。インドのインセンティブパッケージは、政府融資をプレファブ普及の最も強力な推進要因として位置付け、国内資源製造を奨励することで長期的なボリュームを加算します。オーストラリアの5,400万米ドルの連邦刺激策は、新たな全国承認フレームワークと相まって、パイプラインの可視性を合理化しビルダーの信頼を高めています。

中東・アフリカは、災害復興、若年層が多い人口動態、および迅速な開発が求められるメガインフラ回廊に支えられ、最速のCAGR 7.29%が見込まれています。中央集権的に調達されたモジュラー仮設住宅村が、現場施工の仮設住居よりも低いユニット当たりコストで共同サービスを提供したトルコの震災後の事例はスケールエコノミーを示しています。湾岸協力会議(Gulf Cooperation Council)諸国は、ビザ枠の厳格化の中でプレファブの省力化メリットを活用し、厳格な熱基準を満たすスマートクーリングスキンを統合しています。

北米と欧州はイノベーションのハブであり続けています。スウェーデンは戸建て住宅のプレファブ普及率84%を維持し、英国は議会での提唱を通じて住宅供給目標にオフサイトソリューションを組み込んでいます。米国では、バージニア州で制定され、カリフォルニア州でも準備が進む州レベルの近代的建設工法(Modern Methods of Construction)基準が収束を加速させています。南米はブラジルを筆頭に社会住宅プログラムでモジュラーパイロットプロジェクトをテストしていますが、断片化した規制に悩まされています。全地域において、政策の整合性と地域製造能力がプレファブリケーテッド住宅市場の継続的な拡大にとって決定的な要因となっています。

競合状況

世界のプレファブリケーテッド住宅市場は断片化していますが、技術の集約化がプレファブリケーテッド住宅市場全体のパフォーマンス水準を引き上げています。Clayton Homesは46の工場を通じて2024年に124億米ドルの収益を上げ、垂直統合を活用して供給の変動に対するバッファーを確保しています。Skyline ChampionはRegional Homesを買収して年間1,400件の出荷数を追加し、小売の拠点を拡大しました。こうした動きは、調達と流通を集約するボリューム主導の戦略を示しています。

ディスラプター(市場破壊者)は資本軽量型または技術集約型モデルを好みます。BoxablのSPAC合併(企業価値35億米ドル)は、輸送コストを圧縮する折り畳み式マイクロユニットへの投資家の旺盛な需要を示しています。Plant Prefabはハイブリッドパネルモジュラーワークフローを商業化するためにベンチャー資金を調達し、プレミアムマージンでの都市インフィルスループットを約束しています。Cubyのモバイルマイクロファクトリーは、大型貨物費用を最小化しながら設計のローカライズを可能にする、地域化された生産の論理を示しています。

標準化機関が相互運用性を高め、小規模参入者にスケールへの道筋を提供しています。ISO 21723:2019およびISO 2848:1984は水平・垂直モジュールの増分を体系化し、ICC(国際建築基準協議会)の2024年モジュラー付則が米国のコンプライアンスを明確化しています。保証への期待が高まる中、各社はLiDAR対応検査とデジタルツインに投資し、技術的な優位性を深めています。上位5社が市場シェアの30%未満を占めていますが、継続的な合併はノウハウと資本の漸進的な集中を示唆しており、競争圧力は高いながらも、プレファブリケーテッド住宅市場内のニッチな専門業者には機会が開かれています[4]ICC(国際建築基準協議会)、「2024年国際建築基準付則」、iccsafe.org。

プレファブリケーテッド住宅産業のリーダー企業

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries Inc.

Sekisui House Ltd (North America arm)

Boxabl Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Boxabl Inc.はFG Merger II Corpとの35億米ドルのSPAC合併を通じた株式公開計画を発表し、プレファブリケーテッド住宅市場における最大規模の時価総額の一つとなりました。

- 2025年5月:カナダ連邦政府がプレファブリケーテッド住宅プロジェクト専用に250億米ドルの融資と10億米ドルの株式を含むBuild Canada Homesプログラムを開始しました。

- 2025年4月:Onx Homesがフロリダ州ポンパーノビーチに自動化プレファブ工場を開設し、年間1,000戸分のコンポーネントを生産するよう設計されています。

- 2024年7月:Skyline Champion CorporationがRegional Homesの買収を発表し、プレファブリケーテッド住宅セクターにおける市場地位を強化しました。

世界プレファブリケーテッド住宅市場レポートの範囲

プレファブリケーションとは、構造物のコンポーネントを工場またはその他の製造拠点で組み立て、完成した組立体またはサブ組立体を建設現場に輸送することです。世界のプレファブリケーテッド住宅市場の包括的な背景分析として、経済の評価と経済への各セクターの貢献、市場概観、主要セグメントの市場規模推計、市場セグメントの新興トレンド、市場ダイナミクス、地域的なトレンド、およびCOVID-19の影響がレポートに網羅されています。

世界のプレファブリケーテッド住宅市場は、タイプ別(一戸建ておよび集合住宅)および地域別(北米、アジア太平洋、欧州、湾岸協力会議(GCC)、その他の地域)にセグメント化されています。レポートは、上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 一戸建て |

| 集合住宅 |

| モジュラーホーム |

| パネル式・コンポーネント式システム |

| 製造住宅 |

| その他のプレファブタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 材料タイプ別 | コンクリート | |

| ガラス | ||

| 金属 | ||

| 木材 | ||

| その他の材料 | ||

| タイプ別 | 一戸建て | |

| 集合住宅 | ||

| 製品タイプ別 | モジュラーホーム | |

| パネル式・コンポーネント式システム | ||

| 製造住宅 | ||

| その他のプレファブタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

プレファブリケーテッド住宅市場の規模はどのくらいですか?

プレファブリケーテッド住宅市場の規模は2026年に1,527億4,000万米ドルに達し、CAGR 6.62%で成長して2031年には2,103億3,000万米ドルに達すると予測されています。

プレファブリケーテッド住宅市場の現在の規模はどのくらいですか?

2026年、プレファブリケーテッド住宅市場の規模は1,527億4,000万米ドルに達する見込みです。

プレファブリケーテッド住宅市場の主要プレイヤーは誰ですか?

大和ハウス工業、積水ハウス、旭化成株式会社、Skanska AB、Peab ABがプレファブリケーテッド住宅市場で事業を展開する主要企業です。

プレファブリケーテッド住宅市場において最も速く成長している地域はどこですか?

中東・アフリカが予測期間(2026年〜2031年)にわたって最も高いCAGRで成長すると推定されています。

プレファブリケーテッド住宅市場において最大のシェアを持つ地域はどこですか?

2026年、アジア太平洋がプレファブリケーテッド住宅市場において最大の市場シェアを占めています。

本プレファブリケーテッド住宅市場レポートはどの年を対象としており、2025年の市場規模はどのくらいですか?

2025年、プレファブリケーテッド住宅市場の規模は1,527億4,000万米ドルと推定されました。本レポートは2020年、2021年、2022年、2023年、2024年のプレファブリケーテッド住宅市場の過去の市場規模を網羅しています。また、2026年、2027年、2028年、2029年、2030年、2031年のプレファブリケーテッド住宅市場規模の予測も提供しています。

最終更新日: