インドの都市ガス配給(CGD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

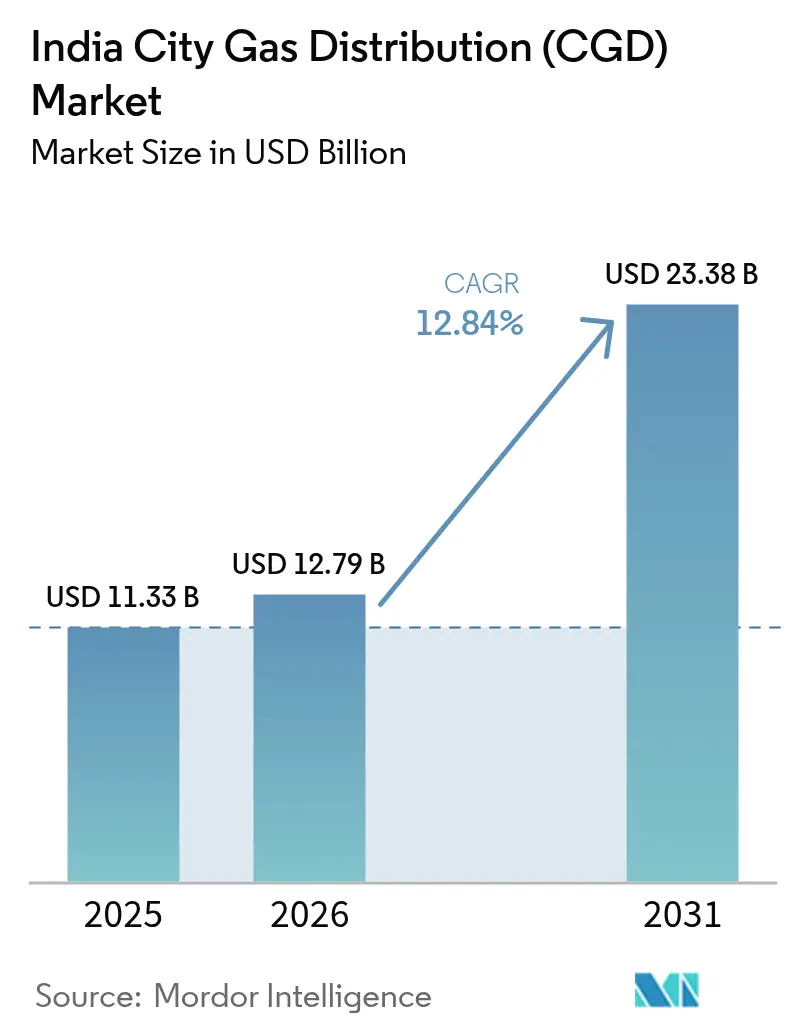

| 基準年の市場規模 (2025) | 11.33 十億米ドル |

| 市場規模 (2026) | 12.79 十億米ドル |

| 市場規模 (2031) | 23.38 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの都市ガス配給(CGD)市場分析

インドの都市ガス配給(CGD)市場規模は2026年に127億9,000万USDと推定され、2025年の113億3,000万USDから成長し、2031年には233億8,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率12.84%で成長しています。

インドの都市ガス配給インフラは、国家の広範なエネルギー転換戦略の一環として大幅な拡大を遂げています。2023年3月時点で、同国のCGDネットワークは5,665か所のCNGステーションを擁し、1,100万件以上の家庭用接続を提供しており、インフラ開発の著しい進展を示しています。インドをガスベース経済に転換するという政府の野心的なビジョンは、2030年までにエネルギーミックスにおける天然ガスの割合を6%から15%に引き上げることを目指しており、CGDインフラ開発における前例のない成長を牽引しています。石油・天然ガス規制委員会(PNGRB)は、27の州および連邦直轄地にわたる295の地理的区域を認可しており、国土面積の約88%、人口の98%をカバーしています。

産業部門はCGDネットワークを通じた天然ガス消費を引き続き主導しており、最新データによると産業ユーザーは約12.1 MMSCMDを消費しているのに対し、住宅部門は2.5 MMSCMD、商業部門は0.67 MMSCMDとなっています。この消費パターンは、特に鉄鋼製造、繊維、食品加工などの分野において、産業プロセスにおけるよりクリーンな燃料代替としての都市天然ガスの採用が拡大していることを反映しています。産業排出量の削減と持続可能な製造慣行の促進に向けた政府の取り組みが、この産業消費パターンを推進する重要な要因となっています。

地域の都市ガス配給インフラにおける重要な発展が市場の様相を塗り替えています。2023年6月、Megha City Gas Distribution Private Limitedはテランガーナ州ランガレッディ地区のキーサラに100番目のCNGステーションを開設するというマイルストーンを達成し、2024年までに全国で400か所のCNGステーションと20万件のPNG接続への拡大を計画しています。また、2023年3月にはタミル・ナードゥ州政府がTIDCOをCGDプロジェクトの加速に向けた包括的な政策を策定するためのノーダル機関として任命し、全38地区にわたって22万8,000件の家庭用接続と2,785か所のCNG充填ステーションの提供を目指しています。

インドの都市ガス配給ネットワークは、戦略的なインフラ開発イニシアチブによって支援されています。政府は2030年までに全国のCNG充填ネットワークを17,700か所に拡大し、都市部と農村部の両方をカバーする計画です。この拡大は、ガスパイプラインインフラの整備によって補完されており、インドは現在21,715 kmの稼働中の天然ガスパイプライン、14,240 kmの建設中のパイプライン、および34,135 kmの認可済みパイプラインを有しています。この包括的なインフラ開発アプローチは、持続可能な市場成長と様々なセクターにわたるインドにおける天然ガス配給へのアクセス向上のための強固な基盤を構築しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの都市ガス配給(CGD)市場のトレンドとインサイト

CNG車両に対する需要の増大

インドにおけるCNG車両の採用拡大は、特に商業輸送部門において、都市ガス配給市場の重要な牽引力となっています。2022年時点で、CNG専用車両の販売台数は296,997台に達し、ガソリン・CNG兼用車両の販売台数は405,913台となっており、それぞれ全自動車販売台数の1.37%および1.88%を占めています。三輪車輸送セグメントがCNG専用車両市場を主導し、販売台数の最大シェアを占めており、次いで小型貨物車が続いており、商業部門における強い採用を示しています。このトレンドは、CNGの優れた燃費効率、クリーンな燃焼特性による低いメンテナンスコスト、および衝突時の安全性向上によって支えられており、収益性の最大化を目指す商業フリートオペレーターにとって特に魅力的なものとなっています。

各種インセンティブや政策を通じたCNG車両の政府による積極的な推進が、市場成長をさらに加速させています。例えば、2022年5月には西ベンガル州政府が2024年3月まで、CNG車両購入に対する登録料および追加税の免除を発表し、潜在的な購入者にとって財政的な魅力を高めました。インフラ整備はこの需要の高まりに対応しており、2022年8月時点で全国に4,898か所のCNGステーションが設置されており、2030年までに都市部と農村部の両方をカバーする17,700か所へのネットワーク拡大という野心的な計画があります。この拡大は、CNG車両が環境への影響を軽減するのに役立つことから特に重要であり、業界の推計によれば、CNGの販売ごとに1日あたり約2,250キロリットルのガソリンが代替されています。経済的メリット、政府支援、環境上の優位性の組み合わせにより、CNG車両はインドの輸送部門における実行可能な代替手段として位置づけられ、CGDセクターの持続的な成長を牽引しています。

さらに、インドのCNG市場規模は、インドのCNGガス企業がインフラと技術への投資を継続するにつれて大幅に成長することが見込まれています。この成長は、CNG車両に対する需要の高まりに応えるために不可欠なガス配給ネットワークの拡大によってさらに支えられています。

セグメント分析

インドの都市ガス配給市場におけるCNGセグメント

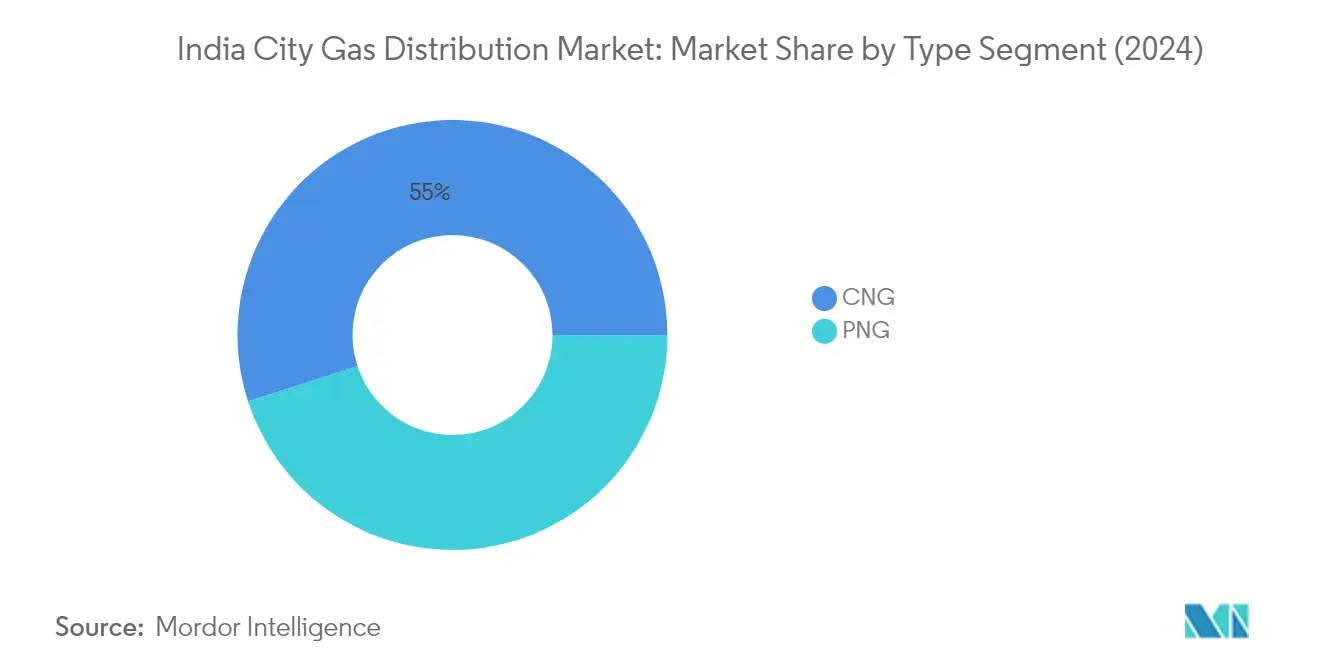

圧縮天然ガス(CNG)はインドの都市ガス配給市場において支配的なセグメントとして台頭しており、2025年の総市場シェアの約54.38%を占めています。このセグメントの優位性は主に、特に商業輸送部門における全国的なCNG車両の採用拡大によって牽引されており、精製石油製品の価格上昇がCNG車両への切り替えを促進しています。2023年3月時点で、インドはグジャラート州を先頭に、次いでウッタル・プラデーシュ州が続く形で、5,665か所のCNGステーションの強固なネットワークを構築しています。新型内燃機関(ICE)車両に対するより厳格な排出基準の政府義務付けと、2023年4月に経済問題閣僚委員会が承認した新たな国内天然ガス価格計画(全国でCNGコストを約10%削減)が、このセグメントの市場ポジションをさらに強化しています。インドのCNG企業はこの転換において中心的な役割を果たし、セグメントの成長に貢献しています。

インドの都市ガス配給市場におけるPNGセグメント

パイプライン天然ガス(PNG)はインドの都市ガス配給市場において最も急成長しているセグメントを代表しており、2025年から2031年にかけて年率約14.46%で拡大すると予測されています。この顕著な成長軌跡は、石油・天然ガス規制委員会(PNGRB)の下での各種入札ラウンドを通じたPNGインフラの積極的な拡大という政府の方針によって支えられています。第11回および第11A回入札ラウンドで割り当てられた工事の完了により、国土面積の約88%、人口の98%をカバーする295の地理的区域にわたってPNG接続が大幅に強化されることが期待されています。このセグメントの成長は、PNGが従来の燃料に対するよりクリーンな代替手段として機能する産業需要の増大と、LPGと比較したコスト効率性および環境上のメリットによって牽引される家庭用接続の増加によってさらに促進されています。インドのPNG企業はこの拡大を推進する上で重要な役割を果たし、よりクリーンなエネルギーへの広範なアクセスを確保しています。

セグメント分析:エンドユーザー

インドの都市ガス配給市場における自動車セグメント

自動車セグメントはインドの都市ガス配給ネットワークを主導しており、2024年の総市場シェアの約54%を占めています。この重要な市場ポジションは主に、特に主要都市圏における全国的なCNG車両の採用拡大によって牽引されています。このセグメントの優位性は、首都圏(NCR)などの地域でのCNG運行タクシーの義務付けを含む、代替燃料源としてのCNGを推進する各種政府イニシアチブによってさらに強化されています。自動車セクターの成長は、2023年3月時点でインド全国に5,665か所以上に達したCNG充填ステーションのネットワーク拡大によっても支えられています。マルチやヒュンダイなどの主要自動車メーカーはCNG車両ラインナップの拡充によってこの成長に積極的に貢献しており、予測によれば2030年までにCNG車両がインドの総車両販売台数の最大50%を占める可能性があるとされています。

インドの都市ガス配給市場における産業セグメント

産業セグメントはCGD市場において2番目に大きなシェアを占めており、様々な製造部門にわたって大きな拡大の可能性を有しています。このセグメントは主に、鉄鋼製造、茶の加工、レンガ製造などの産業における加熱目的での天然ガス利用を中心としています。このセグメントの成長は、緊急信用枠保証制度(ECLGS)などの政府イニシアチブや各種財政支援プログラムに支えられた中小規模産業の増加によって牽引されています。産業セクターの拡大は、よりクリーンな燃料代替への政府の推進と産業操業に対するより厳格な排出規制の実施によっても促進されています。ガス配給企業はよりクリーンなエネルギー源への移行を促進する上で重要な役割を果たしています。

エンドユーザーセグメンテーションにおける残余セグメント

住宅セグメントと商業セグメントは、市場シェアは小さいながらも、CGD市場全体のエコシステムにおいて重要な役割を果たしています。住宅セグメントは、従来のLPGシステムと比較して途切れないガス供給や低いメンテナンスコストなどの利点を提供するPNG接続の家庭への拡大を通じて着実な成長を遂げています。主にホテル、レストラン、その他の事業施設で構成される商業セグメントは、そのコスト効率性と環境上のメリットからPNG接続の採用が増加しています。両セグメントは、CGDネットワークの拡大と都市部および準都市部全体でのPNGアクセシビリティ向上に向けた政府の継続的なイニシアチブから恩恵を受けています。

競合環境

インドの都市ガス配給市場のトップ企業

インドの都市ガス配給企業市場は、Indraprastha Gas Limited、GAIL Gas Limited、Mahanagar Gas Ltd、Adani Total Gas Ltdなどの確立されたプレーヤーによって主導されています。インドのこれらのトップガス配給企業は、新たな地域と顧客基盤を獲得するための戦略的買収と合弁事業を通じて地理的プレゼンスの拡大に注力しています。製品イノベーションは主に、高度なCNG・PNGインフラの開発と顧客サービス向上のためのデジタルソリューションの実装を中心としています。ハブ・アンド・スポーク配給モデル、極低温シリンダーを含む革新的なガス供給方法、複合ディスペンシングユニットを通じて運営上の機動性が発揮されています。企業はまた、ガスメーターやコンプレッサーなどの関連機器の製造ユニットを設立することで後方統合にも投資しています。市場では、様々な地理的区域にわたる都市ガス配給ネットワークの開発に向けた官民間の協力が増加しています。

官民連携が市場成長を牽引

インドの都市ガス配給市場は、合弁事業を通じた政府系企業の強い存在感を持ちながら、公共部門の事業体と民間プレーヤーが混在しています。市場構造は、認可された事業体が特定の地理的区域において独占的な運営権を持つ地域独占によって特徴づけられています。多くの主要プレーヤーは国有企業と民間企業の合弁事業であり、公共部門の信頼性と民間部門の効率性を組み合わせています。市場では、Mahanagar Gas LimitedによるUnison Enviroの買収やAssam Gas CompanyとOil India Limitedの合弁事業などの最近の動きに示されるように、戦略的パートナーシップと買収を通じた統合が進んでいます。

競合環境は、PNGRBの入札ラウンドを通じた新規プレーヤーの参入によって進化していますが、確立されたプレーヤーは広範なインフラと経験によって優位性を維持しています。市場参加者は、特に新たな地理的区域において、リソース、専門知識、インフラを共有するための戦略的アライアンスをますます形成しています。業界では、CGD企業がガス調達からエンドユーザー配給まで価値連鎖全体にわたって拡大する垂直統合のトレンドが見られます。企業はまた、競争優位性を維持するために圧縮バイオガス生産や電気モビリティなどの隣接セクターへの多角化も進めています。

イノベーションと持続可能性が将来の成功を牽引

インドの都市ガス配給市場における成功は、技術革新、運営効率、環境持続可能性にますます依存しています。企業は競争優位性を維持するために、スマートインフラの開発、顧客サービスのためのデジタルソリューションの実装、配給ネットワークの最適化に注力する必要があります。市場参加者はまた、政府のクリーンエネルギー目標に沿うために再生可能ガスソリューションと環境に優しい技術への投資も必要です。自動車メーカー、産業顧客、住宅開発業者との強固な関係構築が市場シェアの維持においてますます重要になっています。企業はガス価格の変動とサプライチェーンの混乱に対処するための強固なリスク管理戦略を策定する必要があります。

新規参入者は、未開拓市場に注力し、特定の地域ニーズに対応する革新的なビジネスモデルを開発することで地位を確立できます。成功要因には、効率的な調達戦略の確立、強固な地域パートナーシップの構築、顧客サービスインフラへの投資が含まれます。企業はまた、特に安全基準と価格メカニズムに関する潜在的な規制変更にも備える必要があります。電気自動車の台頭による自動車セクターにおける顧客嗜好の変化への適応能力が重要となります。将来の成功は、価値連鎖全体にわたるステークホルダーとの強固な関係を維持しながら、拡大と運営効率のバランスを取る企業の能力にかかっています。CGDビジネスは、企業がこれらの進化する市場ダイナミクスに適応するにつれて成長が見込まれます。

インドの都市ガス配給(CGD)業界リーダー

Indraprastha Gas Limited

Mahanagar Gas Ltd

GAIL Gas Limited

Gujarat Gas Ltd.

IndianOil-Adani Gas Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:石油・天然ガス規制委員会(PNGRB)は、PNGコンロおよびLPGコンロの改造品の全体的な状況を把握するために、ステークホルダーとの円卓討論会を開催しました。天然ガスへの依存度が高まる中、同組織は学術研究機関、CGD事業体、コンロメーカー企業とともに、高効率の家庭用PNGコンロの採用について審議しました。

- 2024年4月:日本のコンソーシアムが、グローバルインフラ投資家であるISquared Capitalが主導する企業に3億7,000万USDを投資する計画を発表しました。このコンソーシアムはインドの都市ガス配給ネットワークへの投資を目標としています。

インドの都市ガス配給(CGD)市場レポートの範囲

都市ガス配給(CGD)ネットワークは、住宅、商業、産業、および小売店舗の顧客にパイプライン天然ガス(PNG)および圧縮天然ガス(CNG)を配給する地下天然ガスパイプラインのネットワークです。パイプラインはサイズと圧力において大きく異なります。設計圧力は常にエンドユーザーの要件に合わせてカスタマイズされます。

インドの都市ガス配給(CGD)市場はタイプとエンドユーザー別にセグメント化されています。タイプ別では、市場はパイプライン天然ガス(PNG)接続と圧縮天然ガス(CNG)接続にセグメント化されています。エンドユーザー別では、市場は自動車、住宅、商業、産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| パイプライン天然ガス(PNG)接続 |

| 圧縮天然ガス(CNG)接続 |

| 自動車 |

| 住宅 |

| 商業 |

| 産業 |

| タイプ | パイプライン天然ガス(PNG)接続 |

| 圧縮天然ガス(CNG)接続 | |

| エンドユーザー | 自動車 |

| 住宅 | |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

インドの都市ガス配給市場の規模はどのくらいですか?

インドの都市ガス配給市場規模は2026年に127億9,000万USDに達し、年平均成長率12.84%で成長して2031年までに233億8,000万USDに達する見込みです。

インドの都市ガス配給市場の現在の規模はどのくらいですか?

2026年、インドの都市ガス配給市場規模は127億9,000万USDに達する見込みです。

インドの都市ガス配給市場の主要プレーヤーは誰ですか?

Indraprastha Gas Limited、Mahanagar Gas Ltd、GAIL Gas Limited、Gujarat Gas Ltd.、IndianOil-Adani Gas Pvt. Ltd.がインドの都市ガス配給市場で事業を展開する主要企業です。

このインドの都市ガス配給市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、インドの都市ガス配給市場規模は113億3,000万USDと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年のインドの都市ガス配給市場の過去の市場規模をカバーしています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年のインドの都市ガス配給市場規模を予測しています。

最終更新日: