東南アジア石油・ガス下流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

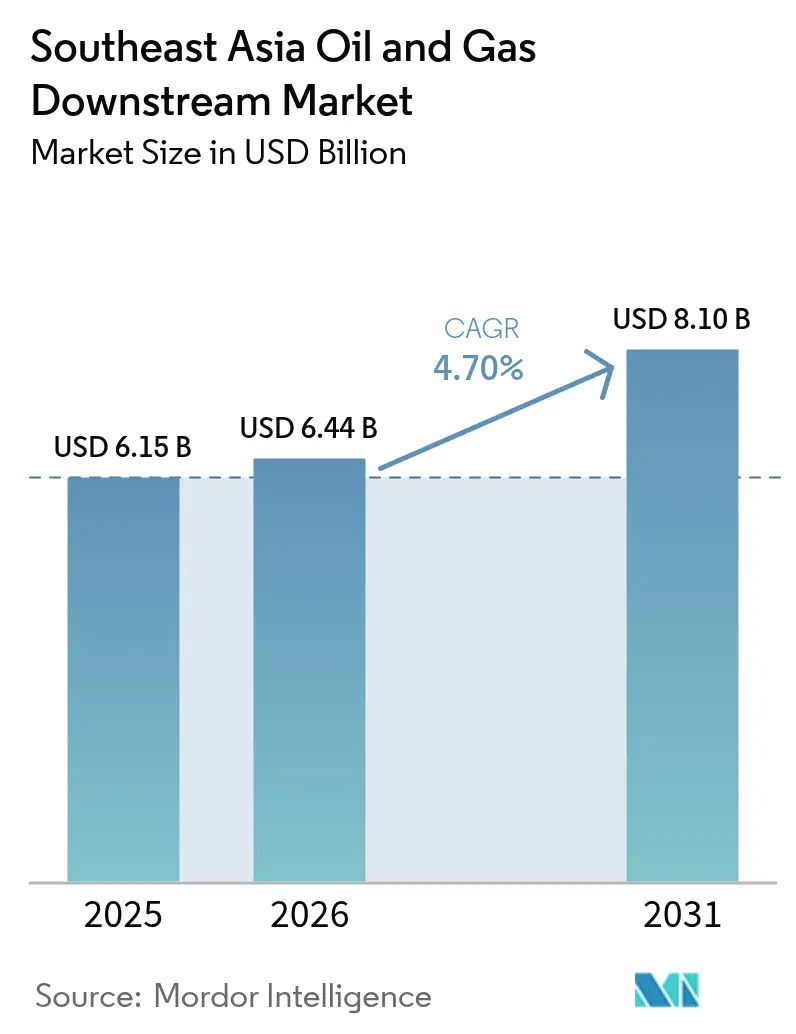

| 基準年の市場規模 (2025) | 6.15 十億米ドル |

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 8.1 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア石油・ガス下流市場分析

東南アジア石油・ガス下流市場規模は、2025年の61億5,000万米ドルから2026年には64億4,000万米ドルへと成長し、2026年~2031年のCAGR 4.7%で2031年までに81億米ドルに達すると予測されています。

独立型精製から統合型石油化学プラットフォームへの加速的な転換、新型コロナウイルス感染症(COVID-19)後の航空燃料需要の力強い回復、および厳格化する船舶燃料規制により、東南アジア石油・ガス下流市場は原料価格の変動にもかかわらず堅調な拡大が見込まれています。競争上の差別化要因は現在、カーボンプライシングへの対応準備、IMO 2020基準適合バンカー生産、およびユーロV燃料へのアップグレードに左右されており、いずれも設備投資要件を引き上げる一方でプレミアムマージンプールを開拓します。デジタル制御アーキテクチャおよびAI(人工知能)を活用した予知保全との継続的な統合により、計画外停止時間が最大12%削減され、製油所がリアルタイムで製品構成を調整できるようになり、需要サイクル全体を通じた収益性を支えています。[1]テクノロジーレポート、「下流統合が競争優位を牽引する」、ウォール・ストリート・ジャーナル、wsj.com シンガポールの炭素税引き上げやインドネシアの排出課税の導入予定といった地域政策は、東南アジア石油・ガス下流市場全体において資産価値を将来にわたって守るカーボンキャプチャー投資に対する経済的インセンティブを提供しています。

主要レポートの要点

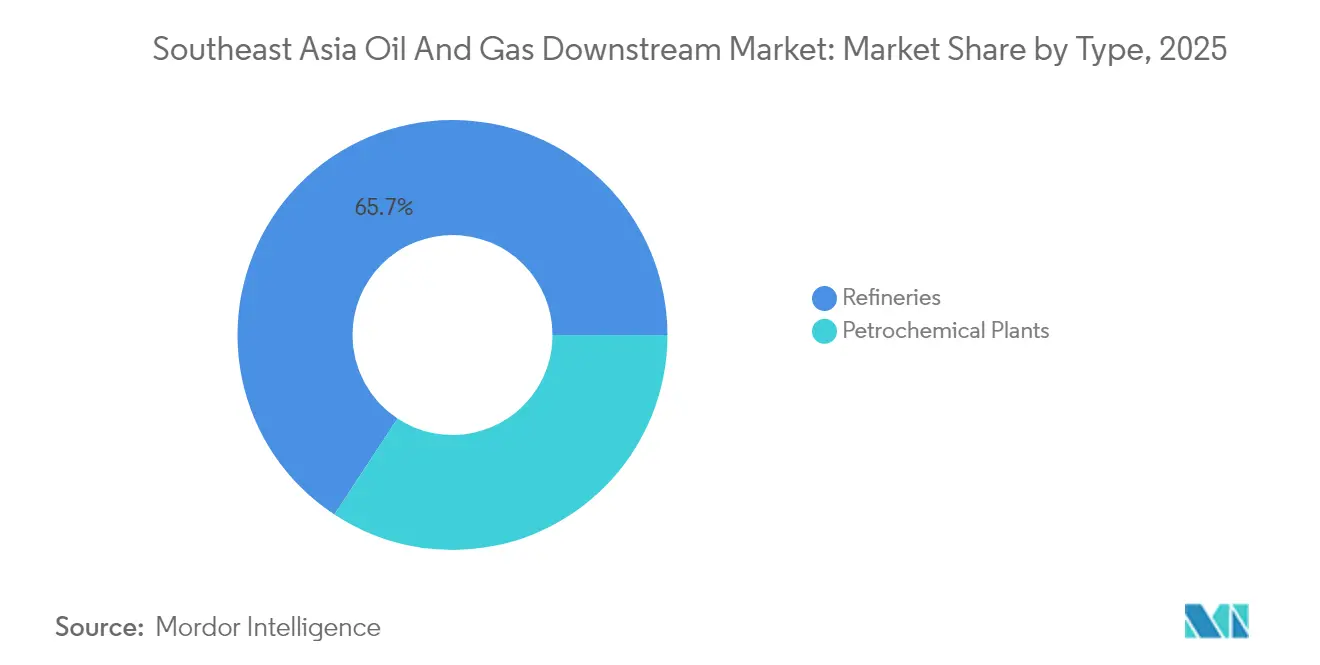

- タイプ別では、製油所が2025年の東南アジア石油・ガス下流市場シェアの65.74%を占め、石油化学プラントは2031年にかけて最も高い6.02%の成長率を記録しました。

- 製品タイプ別では、精製石油製品が2025年の東南アジア石油・ガス下流市場規模の61.12%を占め、石油化学製品は2031年にかけてCAGR 6.78%で拡大すると予測されています。

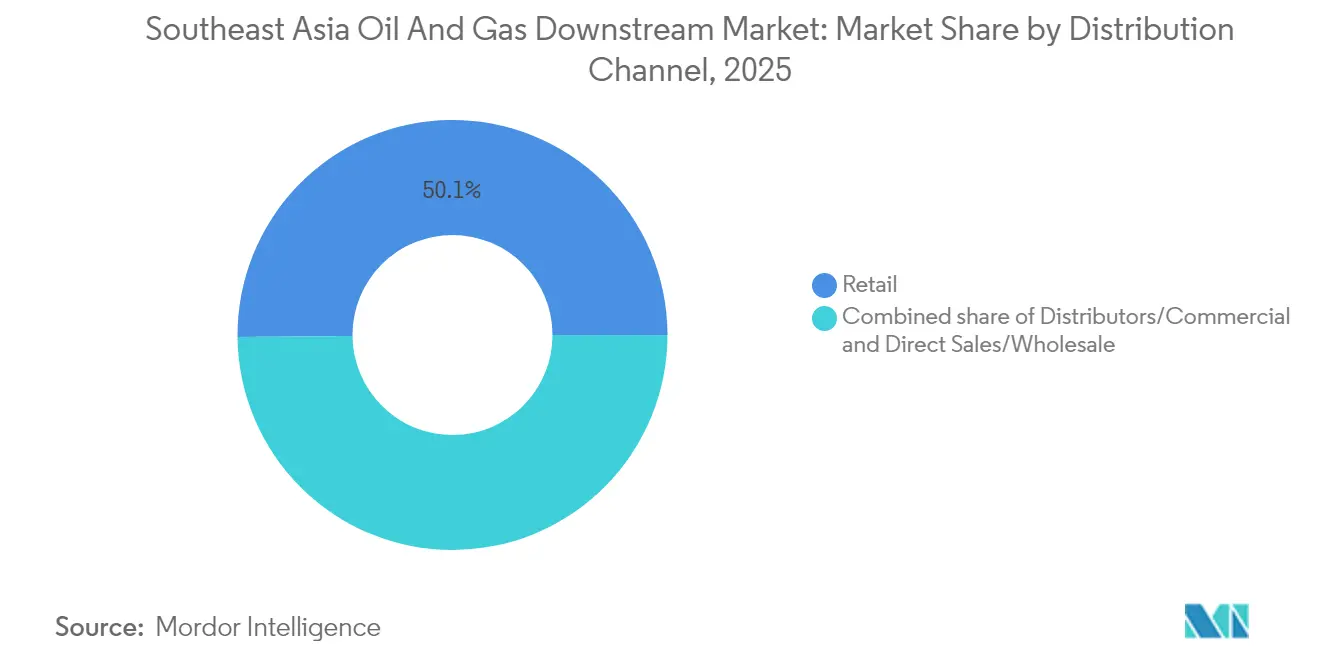

- 流通チャネル別では、小売が2025年の東南アジア石油・ガス下流市場規模の50.14%を占め、ディストリビューター・商業チャネルは2026年~2031年にかけてCAGR 5.63%で拡大すると予測されています。

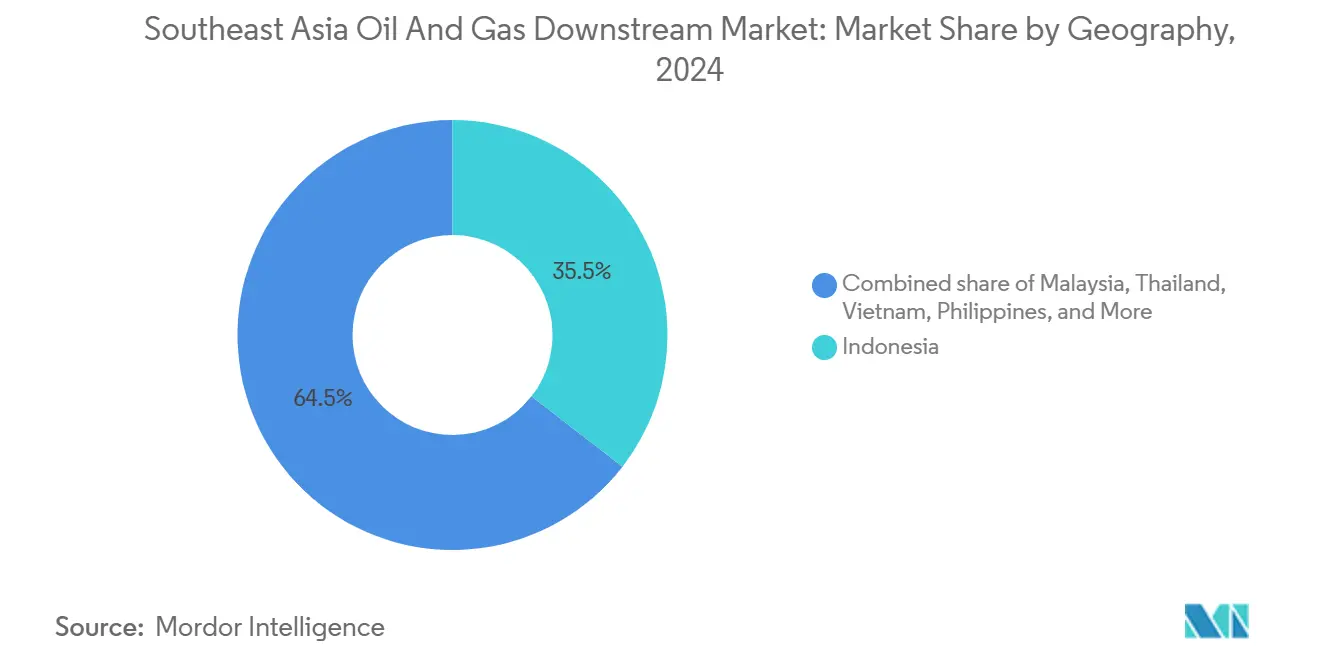

- 地域別では、インドネシアが2025年の東南アジア石油・ガス下流市場規模の35.08%を占め、フィリピンが予測期間において5.79%の最も高い成長率を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア石油・ガス下流市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の地域航空燃料需要の急速な回復 | +1.0% | シンガポール、マレーシア、タイの航空拠点 | 短期(2年以内) |

| 地域カーボンプライシング制度の統合強化 | +0.7% | ASEANコア市場、シンガポールの主導 | 中期(2年~4年) |

| IMO 2020基準適合バンカリングハブの拡大 | +0.8% | シンガポール、マレーシア、インドネシアの港湾 | 短期(2年以内) |

| 主流燃料品質のアップグレード(ユーロV基準) | +0.6% | インドネシア、タイ、ベトナムの国内市場 | 中期(2年~4年) |

| 既存製油所における石油化学統合の加速 | +0.9% | マレーシア、インドネシア、タイの統合コンプレックス | 長期(4年以上) |

| AI(人工知能)による予知保全でOPEX(営業費用)削減 | +0.4% | 地域全体、シンガポール・マレーシアでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の地域航空燃料需要の急速な回復

ASEAN全域で航空旅客数が急速に回復し、2024年のシンガポール・チャンギ空港における航空燃料積み込み量は820万トンに達し、2019年のベースラインを15%上回りました。[2]航空担当デスク、「シンガポール・チャンギの燃料消費量がパンデミック前の水準を超過」、ロイター通信、reuters.com クアラルンプール国際空港やスワンナプーム空港での同様の増加も、航空燃料収率を高める製油所設定変更を正当化するに十分な水準に達しました。AirAsiaやSingapore Airlinesなどの航空会社は機材稼働率を回復させつつ地方都市路線を拡大しており、これらは多拠点の燃料物流を必要とし、統合供給契約への安定した牽引需要をもたらします。高度な水素化精製装置を備えた製油所は認定航空燃料でプレミアムスプレッドを獲得し、東南アジア石油・ガス下流市場のマージン耐性を強化しています。需要の視認性が高まることで、季節的なクラックスプレッドに応じてジェット燃料とディーゼルを切り替えられる留出油選択ユニットへの設備投資が促進されます。また、予測可能な数量シグナルにより下流オペレーターは新たな統合プロジェクト全体にわたるバランスシート計画を支える長期引き取り契約の交渉が可能になります。

地域カーボンプライシング制度の統合強化

シンガポールは2024年に炭素税をSGD 25/t-CO₂に引き上げ、2030年までに段階的にSGD 80まで引き上げる方針で、タイのパイロット取引制度やインドネシアの2025年税制枠組みもこれに倣っています。[3]政策局、「シンガポールの炭素税拡大が製油所効率化のインセンティブに」、フィナンシャル・タイムズ、ft.com CO₂コストの差別化により、オペレーターはフレアガス回収、熱統合改修、および燃焼後回収の導入が促され、単位排出量の削減とコンプライアンス費用を相殺する排出権取引クレジットの創出が可能になります。クアラルンプールおよびシンガポールの金融センターは国境を越えたクレジット市場を促進し、複数国にまたがるオペレーターのポートフォリオ最適化を可能にします。カーボンキャプチャーと水素対応炉を組み合わせたプラントは、グローバル顧客によるスコープ3排出量への厳しい審査に備えた体制を整えています。早期採用者はすでに、検証可能な排出削減を求める多国籍物流企業との長期契約を通じて低炭素ディーゼルおよびバンカーブレンドを収益化しています。カーボンプライシングの調和は、東南アジア石油・ガス下流市場における技術導入を加速させるアメとムチの双方のインセンティブを総合的に供給しています。

IMO 2020基準適合バンカリングハブの拡大

シンガポールにおける硫黄分0.5%以下の船舶燃料の販売量は2024年に4,780万トンを超え、都市国家としてのグローバルリーダーシップが確固たるものとなりました。隣接するハブであるポートクラン(Port Klang)およびバタム(Batam)は水素化処理・ブレンディングユニットを増設し、2020年以降の適合バンカー供給量を40%増加させました。アジア欧州航路沿いの戦略的地理的優位性がスループットを保証する一方、港湾当局は品質保証プロトコルを合理化し、購買者の信頼を強化しています。バンカー需要の拡大は、同一敷地内の貯蔵施設、岸壁電力、およびメタノールやアンモニアなどの代替燃料への投資を促し、付随する収益源を創出しています。長期供給契約を締結する船主は予測可能な需要をもたらし、精製業者がガソリンマージンの軟化に対してヘッジすることを可能にします。したがって競争力学は、同期した製品配分が可能な多拠点ネットワークを優位に置き、東南アジア石油・ガス下流市場の地域的重要性を高めています。

既存製油所における石油化学統合の加速

マレーシアのペンゲラン統合コンプレックス(Pengerang Integrated Complex)はその経済的合理性を示す好例であり、共有ユーティリティと統一された原料プールにより、スタンドアロン資産と比べて投下資本利益率全体が250ベーシスポイント向上しています。インドネシアのチラチャップ(Cilacap)アップグレードはエチレンおよびプロピレンの製品流を追加し、国内ポリマー需要を満たすとともに中国への輸出チャネルを開きます。統合により燃料需要の循環変動が緩和され、輸送燃料のクラックが圧縮される局面でナフサおよび常圧残渣油をより高付加価値の化学品アウトプットへ再配分することができます。プロセス制御アルゴリズムは市場スプレッドに応じてリアルタイムでカットポイントを調整し、芳香族または軽質オレフィンを最大化することで景気後退期においても安定した収益を支えます。このアプローチは東南アジア石油・ガス下流市場全体に急速に普及すると見られており、タイのマプタプット(Map Ta Phut)コンプレックスはすでに電子材料グレードの製品生産を目指した特殊化学品の拡張を実施しています。長期サイクルの統合は、エネルギー転換の10年間を通じて競争力を維持するためのコアストラテジーとなっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPC(設計・調達・建設)サプライチェーンの逼迫による資本費用の高騰 | -0.8% | 地域全体、複合プロジェクトにおいて顕著 | 短期(2年以内) |

| ガソリン需要を抑制するEV(電気自動車)普及の拡大 | -0.6% | タイ、インドネシアの都市部 | 中期(2年~4年) |

| 化石燃料ファイナンスを制限するグリーンボンド分類基準の厳格化 | -0.5% | シンガポール、マレーシアの金融センター | 中期(2年~4年) |

| 複雑なターンアラウンドプロジェクトにおける熟練労働力不足 | -0.4% | 地域全体、特殊技能への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPC(設計・調達・建設)サプライチェーンの逼迫による資本費用の高騰

2022年から2024年にかけて鉄鋼および特殊合金の価格が40%上昇し、大口径リアクターの納期は24ヶ月まで延長され、水素化分解装置およびエチレン分解装置への支出が膨らみました。Samsung EngineeringおよびHyundai Engineering Coは、ペンゲランおよびバリクパパン(Balikpapan)ユニットにおける調達の遅延を報告し、スケジュールの再基準化を余儀なくされ、プロジェクトの正味現在価値が損なわれました。ファイナンス構造には現在、より大きなコンティンジェンシー余裕とインデックス連動エスカレーション条項が組み込まれており、信用委員会承認の複雑さを増しています。強固なサプライヤーアライアンスとモジュール工法計画を持つオペレーターはコスト超過を部分的に相殺していますが、中小プレーヤーには過大な参入障壁となっています。持続的なボトルネックにより能力増強のタイムラインが遅延し、東南アジア石油・ガス下流市場における近期的な供給成長が鈍化するリスクがあります。

ガソリン需要を抑制するEV(電気自動車)普及の拡大

タイの2024年のEV普及率は新車販売の9%に達し、税制上の優遇措置と充電インフラ補助金が後押ししています。インドネシアのニッケル系電池バリューチェーンは現地EV製造を加速させており、2030年までにジャカルタのガソリン需要が15〜20%減少する可能性が見込まれています。小売給油所は来店者数の減少に直面しており、スループットおよびコンビニエンスストアの付随売上に圧力がかかっています。精製業者はジェット灯油、船舶用ガス油、および電動化の影響を受けにくい石油化学原料へのシフトで対抗しています。中期的には内燃機関フリートが引き続き主流を占めると見られるものの、消費弾力性のシグナルはガソリン生産の長期的な頭打ちを示しており、東南アジア石油・ガス下流市場全体にわたる多様な製品ポートフォリオへの戦略的設備投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:製油所の規模が基盤を固め、石油化学プラントが成長を牽引

製油所は2025年売上高の65.74%を占めましたが、石油化学ユニットは2031年にかけて東南アジア石油・ガス下流市場最速となる6.02%のCAGRを達成すると見込まれています。製油所群は規模の経済、沿岸ロジスティクス、および価格スプレッドの変動に応じてスイートからサワーへとスレートを切り替えられる原油フレックス構成を活用しています。シンガポールの統合クラスターだけで日量150万バレルを処理し、ASEAN全域の輸出パイプラインに供給しています。それでも、ガソリン需要の持続的なリスクにより、オペレーターはスチームクラッカーの追加や芳香族抽出に向かい、競争力あるナフサ経済性を収益化しています。

石油化学統合は、増分ナフサをエチレン系誘導体チェーンに転換することでバレル当たりの総合マージンを引き上げます。マレーシアのRAPIDコンプレックスはこの転換を体現しており、統一されたオフガス回収と共有コジェネレーションを導入することで単位コストを低減しています。タイのマプタプット拡張では、自動車部品サプライヤー向けにニッチなエラストマーおよび特殊オレフィンをパッケージ化し、非燃料の価値創出を強化しています。このアプローチは、東南アジア石油・ガス下流市場全体における電動化および脱炭素化の逆風に対して資産基盤を将来化しながら、モーター燃料サイクルへのエクスポージャーを最小化します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:石油化学製品が精製燃料を上回る成長

精製石油製品は2025年に61.12%のシェアを維持し、確立されたルートを通じてオーストラリアおよび北東アジアへのガソリン、ディーゼル、および基準適合バンカー燃料の輸出が行われています。しかし、石油化学製品は包装材、建設、および耐久消費財製造に使用されるポリマーの需要拡大に支えられ、CAGR 6.78%でリードする成長が見込まれています。統合サイトからのエチレン、プロピレン、および芳香族の生産量は、輸入を代替するASEANの野望を支えています。

潤滑油はプレミアムニッチを占めており、地域の水素化処理施設で生産されるグループIII原料を活用したベースオイルおよび添加剤ブレンディングが行われています。ブランド潤滑油マーケターはアフターマーケットのロイヤルティを確保するためにOEM(相手先ブランド製造)認証を追求しています。進化する製品ミックスは耐性をもたらし、高付加価値の化学品および特殊潤滑油がEV普及の広域化という局面でも輸送燃料価格が圧迫されるシナリオからマージンを守り、東南アジア石油・ガス下流市場の競争力を強固にしています。

流通チャネル別:小売が主導し、商業フローが加速

小売燃料は依然として最大のチャネルであり、2025年に50.14%を占め、インドネシア、タイ、およびマレーシア全体で4万ヶ所以上のサービスステーションが支えています。ロイヤルティアプリおよびコンビニエンスストア形式が非燃料収益源を強化し、給油所経済を燃料数量の減少から部分的に守っています。一方、ディストリビューター・商業チャネルは、航空燃料のアップリフト、船舶燃料販売、および独立系発電事業者向けバルクディーゼル契約に牽引されてCAGR 5.63%を示しています。

デジタル受発注管理プラットフォームはバルク顧客が配送のスケジューリングおよび硫黄分証明書の取得を可能にし、サービスの粘着性を高めています。直接販売・卸売は、冷蔵貨物向けの低流動点船舶用ガス油など、カスタマイズされた燃料ブレンドを必要とする工業団地に対応しています。商業チャネルの高度化はサプライチェーンの透明性を高め、在庫保有コストを軽減し、東南アジア石油・ガス下流市場における需要獲得を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

インドネシアは2025年に35.08%のシェアでトップに立ち、チラチャップ、バリクパパン、およびドゥマイで約日量160万バレルを処理し、最近の水素化分解装置の改修によりユーロVプレミアムスプレッドを獲得しています。Pertaminaの150億米ドルの石油化学投資は、2027年までに300万トンと見込まれる国内ポリマー不足の解消を目指しています。規制の枠組みはクラッカー設備への輸入関税優遇を付与し、実施スケジュールを加速しています。

マレーシアはPETRONASのペンゲラン統合コンプレックスを基盤に第2位に位置しており、日量30万バレルの精製能力と330万トンのオレフィン・芳香族生産能力を組み合わせています。同サイトでのカーボンキャプチャーパイロットにより、スコープ1排出量が15%削減され、会社間の出荷に対するシンガポールの炭素税エクスポージャーを相殺するボランタリークレジットが生成されています。タイは第3位に位置し、マプタプットの石油化学の深度とPTTの全国小売ネットワークを活用し、シンガポールの厳しい着岸枠から転回する船舶のトラフィックを取り込むためレームチャバン(Laem Chabang)のバンカリングインフラを拡充しています。

フィリピンはPetronの近代化努力によりユーロV対応とポリプロピレンラインを追加し、インフラ整備プログラムに連動した急増する輸送燃料需要を満たしながら、最速の5.79%CAGRを記録しています。ベトナムはンギソン(Nghi Son)フェーズ2を通じて精製の自給自足を高め、中東からの原料供給契約を確保し、中国への芳香族輸出を拡大しています。シンガポールは物理的な制約があるものの、精緻なデリバティブ取引と統合された貯蔵・ブレンディング資産を通じてハブとしての地位を維持し、地域の供給と需要のバランスを取っています。ミャンマーおよびブルネイはニッチな生産能力を提供し、国内規模の制約を緩和するクロスボーダースワップを活用しており、東南アジア石油・ガス下流市場内の地理的多様性を補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

競争環境

当市場は中程度の集中度を示しており、国営大手のPETRONAS、Pertamina、PTTと、ExxonMobil、Shell、TotalEnergiesが地域の総合設備能力の約65%を確保し、中堅精製業者および特殊化学品プレーヤーの競争的フリンジが残っています。統合国営企業は規制上の裁量と国内流通力を行使し、IOC(国際石油会社)は深い工程ノウハウとグローバルなマーケティング力を注入しています。PTT‐アラムコのマプタプットにおけるハイブリッド合弁事業などは、原料供給の安定性と石油化学技術を組み合わせ、バリューチェーン全体にリスクを分散させています。

デジタルトランスフォーメーションが決定的な役割を果たしています。Thai OilのAI(人工知能)駆動制御ループはエネルギー強度を5%削減し、Shellのシンガポールコンプレックスはマシンビジョンドローンを活用して腐食ホットスポットをマッピングし、検査停止時間を削減しています。PETRONASのペンゲランフェーズ2などの排出量回収の先駆者は、低炭素プラスチックを必要とする家電ブランドとプレミアム契約を交渉しています。商業的な機動性も重要であり、Pavilion Energyの物流最適化アルゴリズムはバンカー燃料の配送を船舶のETA(到着予定時刻)と照合し、デマレッジコストを大幅に削減しています。

EV(電気自動車)普及がガソリンマージンを圧迫するにつれて競争の緊張は高まっています。先見性のある精製業者は、電動化の影響を受けにくい航空燃料、船舶留出油、および化学誘導体への転換を進めています。同時に、再生可能燃料参入者——現在Shellが引き継いだNeste(ネステ)の旧シンガポール資産を含む——が炭素強度指標でインカンベントに挑戦しています。成功は東南アジア石油・ガス下流市場全体にわたる長期的な存続可能性を確保するために、原料の柔軟性、デジタル効率、およびポートフォリオの多様性を統合する能力にますます依存するようになっています。

東南アジア石油・ガス下流業界リーダー

PTT Public Company Ltd

PT Pertamina

Shell plc

Petroliam Nasional Berhad

Exxon Mobil Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Petronはフィリピンにおいて、エネルギー省(Department of Energy)からLPG(液化石油ガス)産業の公式研修センターとして認定を受けた最初の石油会社となりました。

- 2025年7月:中国のバイオディーゼル専門企業である卓越新能源(Zhuoyue New Energy)が、タイに新プラントへRMB 7億(9,750万米ドル)を投資する計画を発表しました。このプロジェクトにより同社は東南アジアで初の生産拠点を獲得し、タイの低炭素輸送燃料の国内供給拡大に貢献します。

- 2024年12月:インドネシアの石油化学大手であるChandra Asri Groupは、国内ゼネコンのIKPTを採用し、チワンダン(Ciwandan)のブテン-1およびMTBEユニットの能力を25%以上増強する計画です。このアップグレードにより輸入依存度が低下し、合成ゴムからクリーンバーニングガソリンに至る製品向けの追加原料が確保され、国内供給と輸出ポテンシャルの双方が強化されます。

- 2024年9月:Thai Oilは製油所全体に高度なデジタル制御システムを導入し、効率を向上させるとともに予知保全を実現しました。

東南アジア石油・ガス下流市場レポートの調査範囲

下流とは、石油製品の精製、マーケティング、および最終的な販売のプロセスを指します。下流事業において、企業は原油および天然ガスを精製し、石油製品を卸売および小売顧客に販売します。処理された天然ガスは通常、電力・ガス公益企業に直接販売されます。

東南アジア石油・ガス下流市場は、製油所、石油化学プラント、および地域別に区分されています。本レポートは、地域主要国における石油・ガス下流市場の市場規模および予測についても網羅しています。各セグメントの市場規模および予測は、精製能力(千バレル/日)を基準として算出されています。

| 製油所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学製品 |

| 潤滑油 |

| 直接販売・卸売 |

| ディストリビューター・商業 |

| 小売 |

| インドネシア |

| マレーシア |

| タイ |

| ベトナム |

| フィリピン |

| シンガポール |

| ミャンマー |

| その他の東南アジア |

| セクター別 | 製油所 |

| 石油化学プラント | |

| 製品タイプ別 | 精製石油製品 |

| 石油化学製品 | |

| 潤滑油 | |

| 流通チャネル別 | 直接販売・卸売 |

| ディストリビューター・商業 | |

| 小売 | |

| 地域別 | インドネシア |

| マレーシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| ミャンマー | |

| その他の東南アジア |

レポートで回答されている主要な質問

東南アジア石油・ガス下流市場は2031年までにどのくらいの規模になりますか?

予測によれば、2025年の61億5,000万米ドルから成長し、81億米ドルの市場規模に達する見込みです。

最も成長が速い下流セグメントはどれですか?

統合戦略の加速により、石油化学プラントは2031年にかけてCAGR 6.02%での拡大が見込まれています。

インドネシアが地域の下流ダイナミクスにとって重要な理由は何ですか?

35.08%の売上高シェア、日量160万バレルの精製システム、および計画中の150億米ドルの石油化学能力により、インドネシアはアンカー市場となっています。

カーボンプライシングは製油所の経済性にどのような影響を与えますか?

シンガポールの炭素税の引き上げとインドネシアで計画されている課税は、純排出量を削減し低炭素製品のプレミアム価格設定を実現する効率化アップグレードおよびカーボンキャプチャー導入のインセンティブを供与します。

IMO 2020基準への適合は、地域のバンカリングにとって何を意味しますか?

東南アジアの港湾は2020年以降、適合燃料能力を40%増加させ、高度な水素化精製装置を設置した製油所への長期的な船舶燃料需要を確保しています。

EVの普及はガソリン需要をどのように再形成していますか?

タイのEV販売シェア9%とインドネシアのバッテリーサプライチェーンの推進は、都市部のガソリン需要の中期的な侵食を示しており、精製業者はジェット燃料、船舶留出油、および化学品への多角化を迫られています。

最終更新日: