インド照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

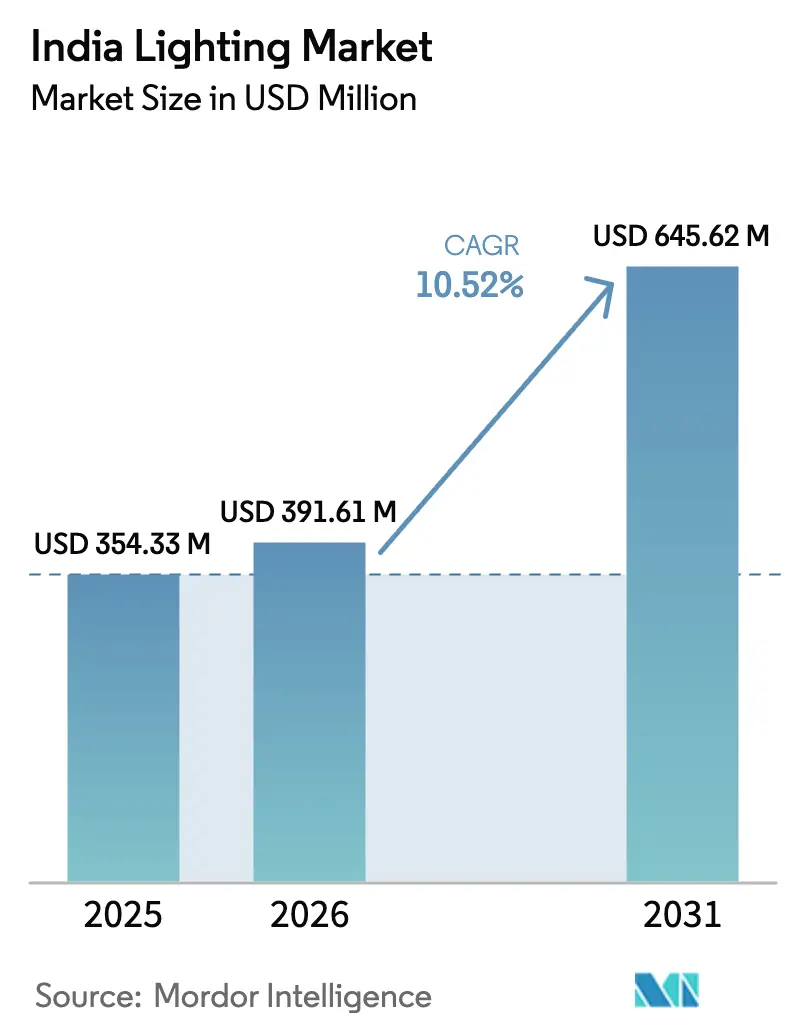

| 基準年の市場規模 (2025) | 354.33 百万米ドル |

| 市場規模 (2026) | 391.61 百万米ドル |

| 市場規模 (2031) | 645.62 百万米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド照明市場分析

インド照明市場規模は、2025年の3億5,433万米ドルから2026年には3億9,161万米ドルに成長し、2026年〜2031年のCAGR 10.52%で2031年までに6億4,562万米ドルに達すると予測されています。スマートシティミッションの下での都市インフラ支出、政府によるLED電球の大規模調達、および建物に対する義務的な省エネ基準が引き続き需要を下支えし、ライフタイム所有コストを削減しています。省エネルギー局(BEE)の星ラベル制度およびエネルギー保全建築基準(ECBC)の規制が、高性能照明器具への購買者の嗜好をシフトさせ続けており、一方で一括入札価格の下落がLED技術への大衆市場アクセスを広げています。国内大手企業、グローバル多国籍企業、および地域専門企業がすべて、コネクテッド照明ソフトウェア、予知保全アナリティクス、およびファサード照明デザインをターンキー提案としてバンドルする競争を繰り広げており、競争激化が続いています。インドが広域アジア太平洋サプライチェーンおよび急成長する中東・アフリカ案件向けのコスト競争力ある製造拠点として機能するようになったため、輸出機会も拡大しています。

主要レポートポイント

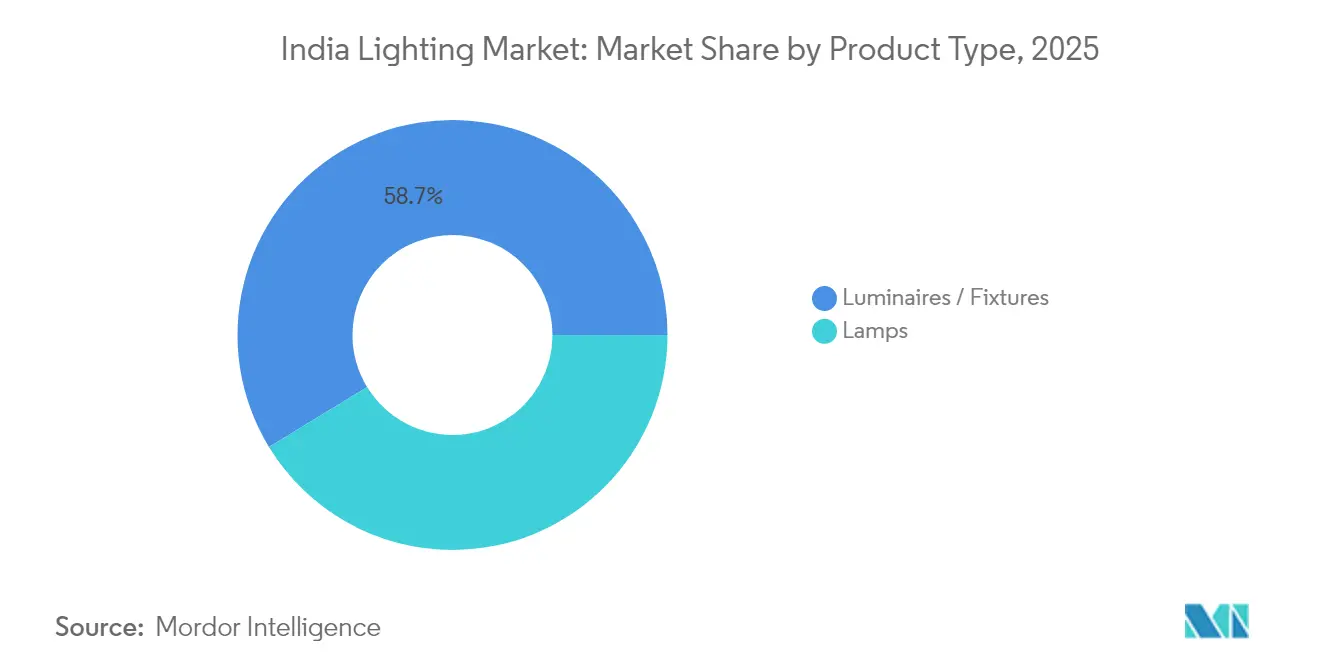

- 製品タイプ別では、照明器具/フィクスチャーが2025年のインド照明市場において売上高シェア58.72%でリードしており、2031年までCAGR 11.78%で成長すると予測されています。

- 光源別では、LED技術が2025年のインド照明市場シェアの81.35%を占め、同セグメントは2031年までCAGR 12.05%で拡大する見込みです。

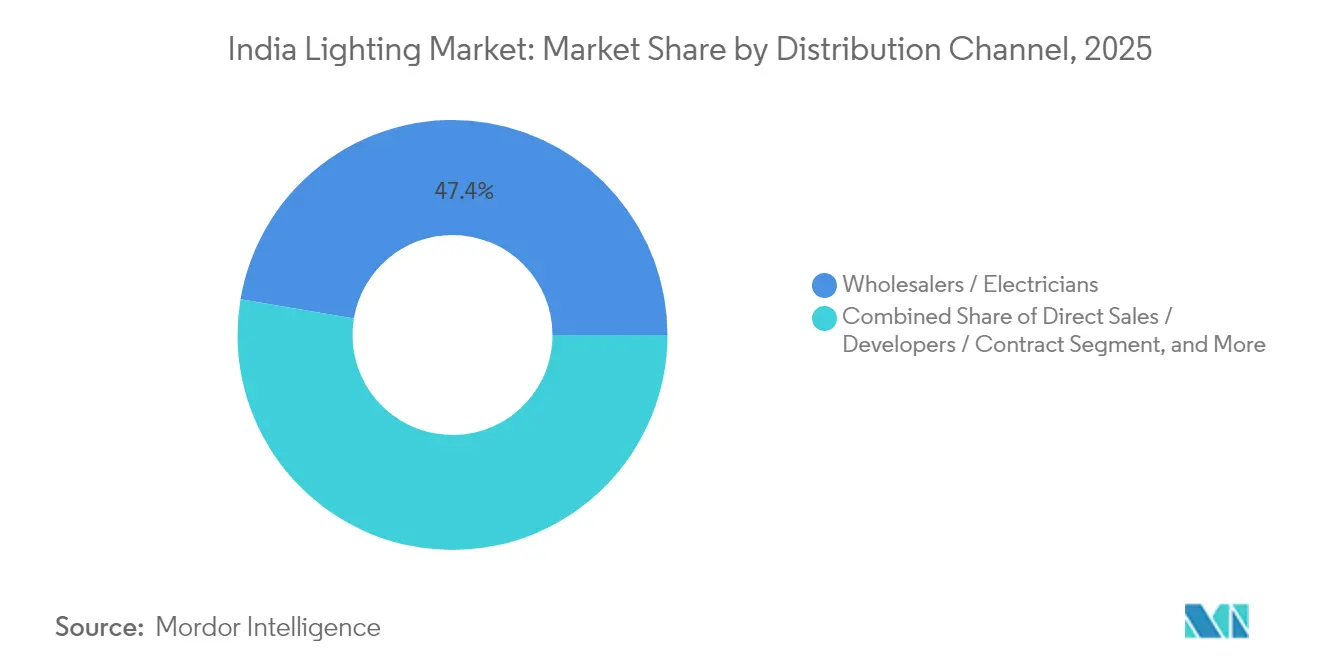

- 流通チャネル別では、卸売業者/電気工事士が2025年のインド照明市場規模の47.35%のシェアを保有しており、照明スペシャリストおよびその他は2026年〜2031年にCAGR 13.12%で拡大すると予測されています。

- 用途別では、商業照明が2025年のインド照明市場の41.05%のシェアを占め、屋外照明は2031年までCAGR 12.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド照明市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LED価格下落と省エネ義務化 | +1.20% | 全国規模、第一線都市への集中的影響 | 短期(2年以内) |

| 急速な都市インフラ整備(スマートシティミッション) | +1.50% | 100スマートシティ、第二・第三線都市への波及 | 中期(2〜4年) |

| 政府調達(UJALAおよびSLNP) | +0.80% | 全国規模、農村・準都市部優先 | 短期(2年以内) |

| 第二・第三線都市のファサード照明プロジェクトの成長 | +0.90% | 第二・第三線都市、特にグジャラート州、マハラシュトラ州、カルナータカ州 | 中期(2〜4年) |

| DC(直流)マイクログリッドおよびオフグリッドソーラー照明需要の台頭 | +0.70% | 農村地域、特にオディシャ州、チャッティースガル州、遠隔集落 | 長期(4年以上) |

| エンタープライズキャンパスにおけるLi-Fiパイロットの統合 | +0.60% | 主要都市、バンガロール・プネ・ハイデラバードのエンタープライズハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LED価格下落と省エネ義務化

新規商業建築に対する義務的なECBC適合要件とBEEの星ラベル要件により、デベロッパーは基準コードと比較して35%〜50%の省エネを実現する高効率照明器具へと方向転換しています。[1]省エネルギー局、「エネルギー保全建築基準」、BEEIndia.gov.in UJALAの競争入札はLED電球の小売価格を2014年比で90%引き下げ、3億6,870万個を配布し、公共部門プログラムを超えてLEDを全般的な標準製品にしました。電気料金が上昇し、企業のネットゼロ誓約が勢いを増す中、企業は今や照明改修を第一波の脱炭素化措置として位置付けています。その結果、商業・産業・高級住宅建築を通じて、プレミアム効率チップ、光学素子、およびドライバーに対する持続的な二桁成長の数量需要が生まれています。最新のスーパーECBC閾値に基づいて製品を認証するベンダーは、幅広い価格競争にもかかわらずマージンを守っています。

急速な都市インフラ整備(スマートシティミッション)

スマートシティミッションは240億7,000万米ドルのプロジェクトを承認し、2024年7月までに5,909件の作業指示を完了しており、各統合指令センターはリアルタイムで監視可能なコネクテッド街路、エリア、およびファサード照明を規定しています。[2]ICC技術協力協会、「インドのスマートシティプロジェクト―最新情報と将来展望」、ICC-TCA.org 地方自治体は照明を交通・安全・環境ダッシュボードに組み込むことを増やしており、照明器具をより広範な都市データプラットフォームのエッジノードに変えています。相互運用可能なコントロール、適応調光アルゴリズム、およびサイバーセキュアなファームウェアを供給できるベンダーが複数年のフレームワーク契約を獲得しています。第二線都市がプネやバラナシなどの大都市圏の主力設計を踏襲するため、契約パイプラインは中期まで延びています。プロジェクトの集積により、専門インストーラーの投資回収期間が短縮され、部品サプライヤーの倉庫スループットも高水準に保たれています。

政府調達(UJALAおよびSLNP)

Energy Efficiency Services Limited(EESL)はSLNPの下で1,300万本のLED街路灯を設置し、5年間のメンテナンスサイクルで入札を更新し続けており、予測可能な数量を保証しています。[3]報道情報局、「電力省年末レビュー」、PIB.gov.in大量発注により国内製造業者は設備投資を償却し、有利なヘッジ価格でシリコンおよび蛍光体の長期供給契約を交渉できます。UJALAのグラムレベルの展開は、資金制約のある農村地域における需要をさらに固定化し、民間ブランドが合わせなければならない全国底値を形成しています。ただし、地方自治体の支払い遅延は、中小規模の請負業者の運転資金を圧迫する可能性があり、この点は資本力のある企業やインフラ金融機関と提携した企業に有利に働くリスクです。EESLモデルが東南アジア・アフリカ政府によって複製されることで、インドのOEMがテンプレート輸出業者として位置付けられています。

第二・第三線都市のファサード照明プロジェクトの成長

グジャラート州スダルシャン橋のプログラマブル照明やスーラットの河川沿い整備などのプロジェクトは、大都市圏以外での高まる美的志向を示しています。[4]ビジネス・スタンダード、「Orient Electricがスダルシャン橋を照らす」、Business-Standard.com 地方自治体は今や、観光振興と市民の誇りを高めるために、ダイナミックRGBプログラミング、歴史的建造物に配慮した色温度、および低グレア光学素子を要求しています。このため、高温多湿地域向けに調整された中級制御機器およびIP定格照明器具への需要が高まっています。エンドツーエンドの設計、シミュレーション、およびコミッショニングを提供できる地域EPCプレイヤーが、汎用ランプ販売業者を上回る契約を獲得しています。このトレンドは、非大都市圏の予算をターゲットとする専門照明器具メーカーおよびDMXコントロールソフトウェアベンダーの対象市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業および家庭向けの高い初期改修コスト | -0.90% | 全国規模、農村・準都市部への深刻な影響 | 短期(2年以内) |

| 断片化した流通と模倣品 | -0.70% | 全国規模、非組織化小売チャネルへの集中 | 中期(2〜4年) |

| 輸入に連動したLEDドライバーIC価格の変動 | -0.50% | 全国規模、輸入に依存する全製造業者に影響 | 短期(2年以内) |

| 政府EPCコントラクトにおける支払いサイクルの長期化 | -0.40% | 州・地方自治体レベル、財政的に厳しい州で特に顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業および家庭向けの高い初期改修コスト

小規模工場や近隣小売業者は、施設全体のLED転換において3〜5年の投資回収期間に直面することが多く、40%〜60%のエネルギー節約の可能性があるにもかかわらず、多くがプロジェクトを先送りしています。[5]エネルギー・環境・水評議会、「インドの家庭における省エネの認知と導入」、CEEW.in ライフサイクル経済性に対する認識の低さが、意思決定者を総所有コストよりも表示価格に集中させています。マイクロファイナンスや公共料金請求書決済スキームは存在しますが、非大都市圏のクラスターでは煩雑な書類手続きと技術的リスクの懸念から普及が低水準に留まっています。このような設備投資ハードルが、基本的な改修電球と比較して高い単価を持つコネクテッド照明器具およびセンサーの普及を遅らせています。

断片化した流通と模倣品

2023年に非公式小売店から採取されたLED電球の約76%がBIS(インド規格局)の基本安全検査に不合格となり、消費者の信頼を損ない、ブランド品のマージンを圧迫しています。[6]ロイタースタッフ、「インドのLED電球の76%が偽造品との調査結果」、Reuters.com 卸売業者兼電気工事士が2024年の販売量の46.8%を占めているため、すべてのプロジェクトに複数の仲介業者が介在し、規格外の在庫が紛れ込む可能性があります。BISの強制登録の執行は依然として不均一であり、多くの小規模店舗はホログラムやQRコードの真正性を確認するための技術的手段を持っていません。そのため、組織化されたプレイヤーはチャネル監査とシリアライゼーション技術に多額を費やしており、これらのコストが収益性を圧迫し、農村展開戦略を複雑化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が価値・成長速度をリード

照明器具およびフィクスチャーセグメントは2025年のインド照明市場において売上高の58.72%を占め、2031年までCAGR 11.78%で成長すると予測されており、インド照明市場における数量と価値の両面のドライバーとしての二重の役割を浮き彫りにしています。このカテゴリーの台頭は、センサー対応の統合型照明器具を規定するスマートシティミッションの入札と、コミッショニング時間を短縮するためにビルオートメーション契約と照明をバンドルする民間デベロッパーによるものです。照明器具はしばしばファサード照明パッケージの核となり、省エネルギー局の仕様を満たす光学素子、ドライバー、および車載診断機能を組み込んでいるため、汎用ランプよりも高いマージンを獲得しています。大都市圏の鉄道、空港ターミナル、およびデータセンタープロジェクトを対象とする請負業者も、現場配線のエラーを最小化し検収を早めるためにターンキー照明器具を好む傾向があり、インド照明市場におけるセグメントの優位性を高めています。

第二波の勢いは、第二・第三線都市のプログラマブルRGBアーキテクチャ案件から生まれており、地方自治体が大都市圏並みのプレミアムを支払うことなく観光ブランディングを追求しています。BIS安全基準を取得した中価格帯メーカーが、高湿度の沿岸気候に耐えるDMXコントロールとアルミニウム押し出し放熱板を組み合わせることで、ここで優位に立っています。一方、ランプは価格下落がマージンを圧迫し、政府調達が一括入札のベンチマークをリセットするにつれて、引き続きシェアを失っています。それでも、住宅チャネルでのCFLからLEDへの改修電球交換が続き、ランプの数量減少をある程度緩和していますが、高価値照明器具への構造的な移行を逆転させるには至っていません。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

光源別:LED技術が標準を確立

インドのLED照明ソリューションは2025年にインド照明市場シェアの81.35%を占め、2031年までに最速となる12.05%のCAGRを記録すると予測されている。インドの照明市場規模は、商業施設の天井、道路の電柱、産業用ハイベイ向けLEDと密接に結びついており、価格に敏感な農村部への設置における普及の深化を反映している。UJALAおよびストリートライテング国家プログラムの入札がLEDの経済性を標準化する一方、ECBC「スーパー」格付けは150ルーメン/ワット以上の高効率照明器具へのプレミアム需要を誘導しており、これらの製品は依然として価格プレミアムを維持している。従来の蛍光灯およびHID技術は現在、ドライバーが定格低下リスクに直面する高温環境の旧来型工場においてのみ存続しているが、堅牢化されたLEDエンジンプラットフォームが加速ライフサイクル試験に合格するにつれ、そのようなニッチ市場も縮小しつつある。

LEDの普及は、照明器具をデータノードに変換するLi-Fiパイロット事業の台頭によっても恩恵を受けており、施設は無線周波数の混雑を招くことなくブロードバンド容量を重畳させることが可能となっている。Wipro LightingとpureLiFiとの提携は、急速にコモディティ化が進むダイオード市場においてマージンを守るため、ベンダーが照明と接続性を結びつける手法の好例である。同時に、白物家電向け生産連動型インセンティブ制度がチップオンボードの後工程ラインを補助することで、LEDの部品表のさらなる国産化が進み、輸入ショックに対するコスト耐性が向上しており、これはインド照明産業全体にとってプラス材料となっている。

流通チャネル別:スペシャリストが加速

卸売業者および電気工事士は2025年のインド照明市場の47.35%を占め、根強い請負業者との関係性と信用サイクルを反映しています。しかし、照明スペシャリストおよび「その他」のコホートは、設計コンサルティング、IoTコミッショニング、および導入後アナリティクスをバンドルすることで、2031年まで卸売チャネルの2倍超となるCAGR 13.12%を達成すると予測されています。これらの企業は、初期コスト指標よりもライフサイクルパフォーマンスに予算を割く空港、ITキャンパス、および高級小売チェーンに対応し、コネクテッド照明の付帯率を40%超に押し上げています。

インド照明市場のスペシャリストへのシフトは、追跡可能なサプライチェーンを評価するBISの模倣品取り締まり強化によってさらに加速しています。SignifyのPilkington Automotiveに対するスマート倉庫実行支援は、スペシャリストが資産追跡ビーコンと予知保全ダッシュボードを重ねることでプレミアムを正当化する方法を示しています。一方、デベロッパーへの直接販売はシェアを維持していますが、不動産会社が支払い条件を90日超に延ばすにつれて運転資金サイクルが厳しくなっています。その結果、ベンダーは初期段階のキャッシュフローを確保するためにプロジェクトファイナンスパートナーシップへの多角化を図っており、このトレンドは2031年にかけてインド照明産業のゴートゥマーケットミックスを再構築する可能性が高いといえます。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:商業分野の優位性、屋外分野の成長機会

商業施設の設置は、急速なオフィスストックの拡大とグリーンビルディング認証を背景に、2025年のインド照明市場売上高の41.05%を生み出しました。建物運営者は入居者の健康、グレア指数、およびサーカディアンチューニング機能を重視しており、これが平均販売価格を住宅基準を大きく上回る水準に押し上げています。対照的に、屋外照明は市営エネルギーコストを削減するための適応調光条項を組み込むスマートシティおよび幹線道路回廊プロジェクトに牽引され、最高のCAGR 12.96%を記録すると予測されています。

産業団地も、ESGスコアカードの下で電力使用量の30%〜40%削減を誓約するプロセス製造業者に牽引され、その後を追っています。ベンガルールの電子商取引3PL(サードパーティロジスティクス)などの倉庫事業者は、ドライバーの寿命を60,000時間超に延ばすために在室センサーと昼光採光ロジックを組み込んでおり、産業改修に結び付くインド照明市場規模をさらに押し上げています。住宅需要は数量こそ大きいものの価格は抑制されており、工場の稼働率を下支えするものの、マージン向上には寄与が限定的です。予測期間にわたって、商業改修および屋外スマートポールの展開は、ベンダーがコントロール、サイバーセキュリティ、およびサービスSLAで差別化を図る主戦場であり続けるでしょう。

地理的分析

インドはこのサプライウェブの中心に位置しており、白物家電向けの生産連動型インセンティブスキームだけでも5年間で230億米ドルの増産と88億米ドルの輸出を目標とし、現地付加価値に結び付くインド照明市場規模の優位性を強化しています。部品依存は依然として脆弱性の一つですが、インドのバイヤーは2023〜24年度に中国から120億米ドル相当の電子機器、香港からさらに60億米ドルを輸入しており、LEDドライバーコストを為替変動と輸送のボトルネックにさらしています。それでも、堅調な都市建設パイプラインがチャネル在庫を流動的に保ち、デリー、ベンガルール、プネでの都市規模の改修は、地方自治体の年間メンテナンス契約に組み込まれたインド照明市場シェアを取り込もうとするグローバル大手からの入札関心を集め続けています。デリー〜ムンバイ産業回廊沿いのスマートストリートポール工場への外国直接投資の増加が、東南アジアへの高天井照明およびファサード照明輸出の安定したフローを支えています。

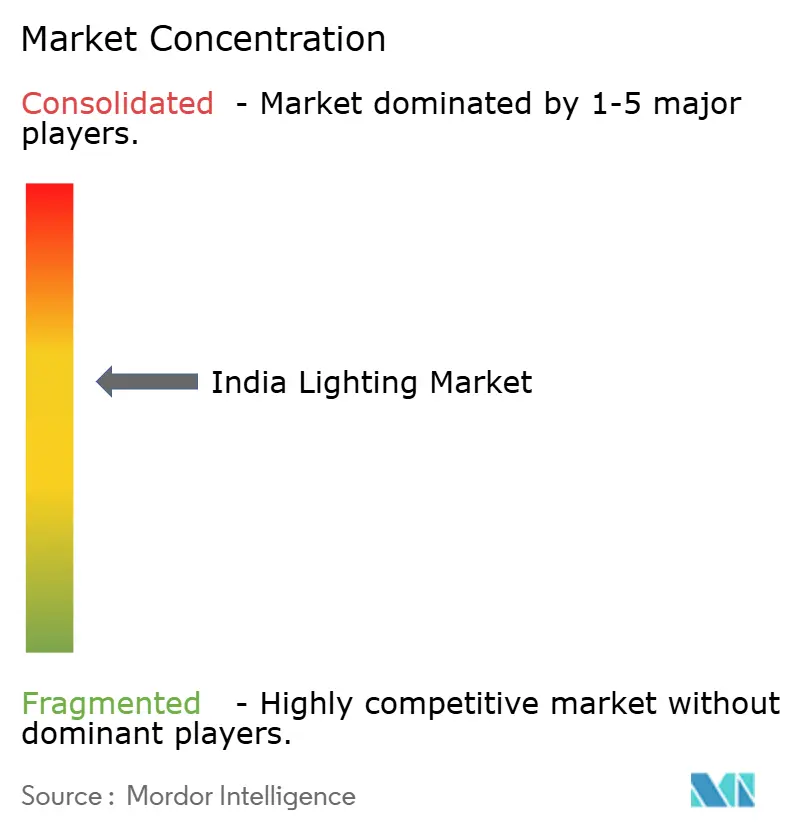

競争環境

インド照明市場は依然として中程度に断片化しており、上位5社が地域の機動力あるスペシャリストに十分な余地を残しています。Signifyは、消費者向けおよびプロフェッショナル向けSKUの設計から製造までのサイクルを短縮するため、Dixon Technologiesとの合弁会社設立を提案し、コネクテッド照明ソフトウェアによる差別化を継続しています。Havells Indiaは営業マージンの圧縮を経験しており、デラウェア州に設立した法人を通じてKRUT LEDとの合弁事業によるプレミアムアーキテクチャル照明器具と国際多角化に注力する方針を経営陣が倍加しました。Bajaj ElectricalsはAI対応コントロールと産業団地向けの予知保全アナリティクスに多額を投資し、大規模スマート工場の展開を求めるグローバルプレイヤーに対して自社を位置付けています。

Orient Electricなどの地域チャレンジャーは、グジャラート州スダルシャン橋のプログラマブル照明(256シーンのDMXアーキテクチャを披露し、沿岸4州の自治体から問い合わせが寄せられた)に象徴されるファサード照明ターンキー契約を取り込むことで、回復力を高めています。Rare EnterprisesからのSyskaへの資本注入は、模倣品リスクは高いものの電気工事士のマインドシェアに流通が根付けばブランドシェアが急上昇できる第三線都市へのチャネル拡大を後押ししています。部品面では、ベンガルールのエレクトロニクスシティのLEDドライバースペシャリストが台湾のシリコンファウンドリーと提携してマイクロコントローラーユニットを現地調達化しており、2022年の供給不足時にマージンを圧迫していた輸入価格変動に対する戦略的ヘッジとなっています。

品質認証は依然として重要な参入障壁です。2023年に300点超の無作為LED電球サンプルのうちBIS試験に合格したのはわずか24%であり、これを受けて確立されたプレイヤーはシリアライゼーション、改ざん防止ラベル、およびQRコード検証をマーケティング素材で強調しています。このような保護手段を組み込んだ企業は、グレーマーケットの流出を防ぐだけでなく、追跡可能性の指標に基づいて入札を明示的にスコアリングするスマートシティミッションの入札でも優位に立っています。価格競争が激化する中、成功の鍵は総ライフサイクル価値にあり、ルーメン出力の同等性ではありません。ベンダーは今や5年間の予防保全契約、遠隔ファームウェアアップグレード、および省エネダッシュボードをバンドルし、ダイオード価格下落を緩衝する年金収入の流れを固めています。これにより競争の場はハードウェア、ソフトウェア、およびサービス能力が融合したものとなり、財務基盤の強さ、迅速な認証サイクル、および深いチャネルリーチが求められます。

インド照明産業リーダー企業

Signify N.V.

Havells India Limited

SYSKA

Wipro Ltd.

Bajaj Electricals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bajaj Electricalsの利益は一時的な利益と堅調な消費者需要により倍増しました。経営陣はこの特別収益をAI駆動の照明コントロールに投資する計画を明らかにしており、初期のハードウェア販売を超えたサブスクリプション収入を見込んでいます。

- 2025年3月:SignifyとDixon TechnologiesはLED電球および付属品を共同製造する合弁会社の設立を提案し、Signifyの光学エンジニアリング知的財産とDixonの高スループット表面実装ラインを融合させることを目指しています。この取引は生産リードタイムの短縮と輸出機動性の向上を目標としており、コネクテッド照明分野における両社の価格決定力を強化するものです。

- 2025年1月:Havells Indiaは売上高が伸びる一方で連結純利益が低下したことを受け、経営陣はプレミアム照明器具の発売と国際合弁事業の加速を通じて、より高い平均販売価格によるマージン回復を図っています。

- 2024年8月:Rare EnterpriesがSyska LEDに新たな資本を投資し、同ブランドにショールームの展開拡大と意欲的な第三線都市でのスマートホーム照明バンドルの展開に向けた財務的余裕を与えました。

インド照明市場レポートの調査範囲

照明(イルミネーション)とは、実用的または美的効果を達成するために光を意図的に使用することです。照明には、ランプや照明器具などの人工光源の使用と、昼光を取り込む自然採光の両方が含まれます。

本調査の範囲は、インドのさまざまな用途において使用される光の市場分析に焦点を当てています。本調査には、製品タイプ、光源、流通チャネル、および用途の詳細な内訳が含まれています。市場に対するCOVID-19の影響と影響を受けたセグメントも調査範囲に含まれています。さらに、近い将来の市場成長に影響を与える混乱要因が、ドライバーおよび制約要因に関する調査において取り上げられています。

インド照明市場は、製品(照明器具/フィクスチャー、ランプ)、光源(LED、従来型)、流通チャネル(直接販売/デベロッパー/契約、卸売業者/電気工事士、照明スペシャリスト、およびその他)、用途(商業(オフィス、小売・ホスピタリティ、医療施設)、産業(プロセス産業、ディスクリート産業、倉庫およびその他の産業設備)、屋外、住宅)別に区分されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| 照明器具/フィクスチャー |

| ランプ |

| LED |

| 従来型 |

| 直接販売/デベロッパー/契約 |

| 卸売業者/電気工事士 |

| 照明スペシャリスト |

| その他 |

| 商業 | オフィス |

| 小売・ホスピタリティ | |

| 医療施設 | |

| その他 | |

| 産業 | プロセス産業 |

| ディスクリート産業 | |

| 倉庫およびその他の産業設備 | |

| 屋外 | |

| 住宅 |

| 製品タイプ別 | 照明器具/フィクスチャー | |

| ランプ | ||

| 光源別 | LED | |

| 従来型 | ||

| 流通チャネル別 | 直接販売/デベロッパー/契約 | |

| 卸売業者/電気工事士 | ||

| 照明スペシャリスト | ||

| その他 | ||

| 用途別 | 商業 | オフィス |

| 小売・ホスピタリティ | ||

| 医療施設 | ||

| その他 | ||

| 産業 | プロセス産業 | |

| ディスクリート産業 | ||

| 倉庫およびその他の産業設備 | ||

| 屋外 | ||

| 住宅 | ||

レポートで回答される主要質問

2026年のインド照明市場の規模はどの程度ですか?

市場は2026年に3億9,161万米ドルと評価されており、CAGR 10.52%で2031年までに6億4,562万米ドルに達すると予測されています。

インド照明市場で最大のシェアを持つセグメントはどれですか?

照明器具およびフィクスチャーが2025年の売上高シェア58.72%でリードしています。

インドの設置においてLEDが優位な理由は何ですか?

政府の一括調達プログラムと価格下落により、2025年にはLEDシェアが81.35%に達し、CAGR 12.05%で引き続き成長しています。

最も急速に拡大している流通チャネルはどれですか?

照明スペシャリストは、スマート照明統合サービスへの需要を背景にCAGR 13.12%で成長すると予測されています。

インドの照明普及における主な制約要因は何ですか?

中小企業向けの高い初期改修コストと、非組織化チャネルに蔓延する模倣品が普及速度を鈍化させています。

最終更新日: