インド自動車用LED照明市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

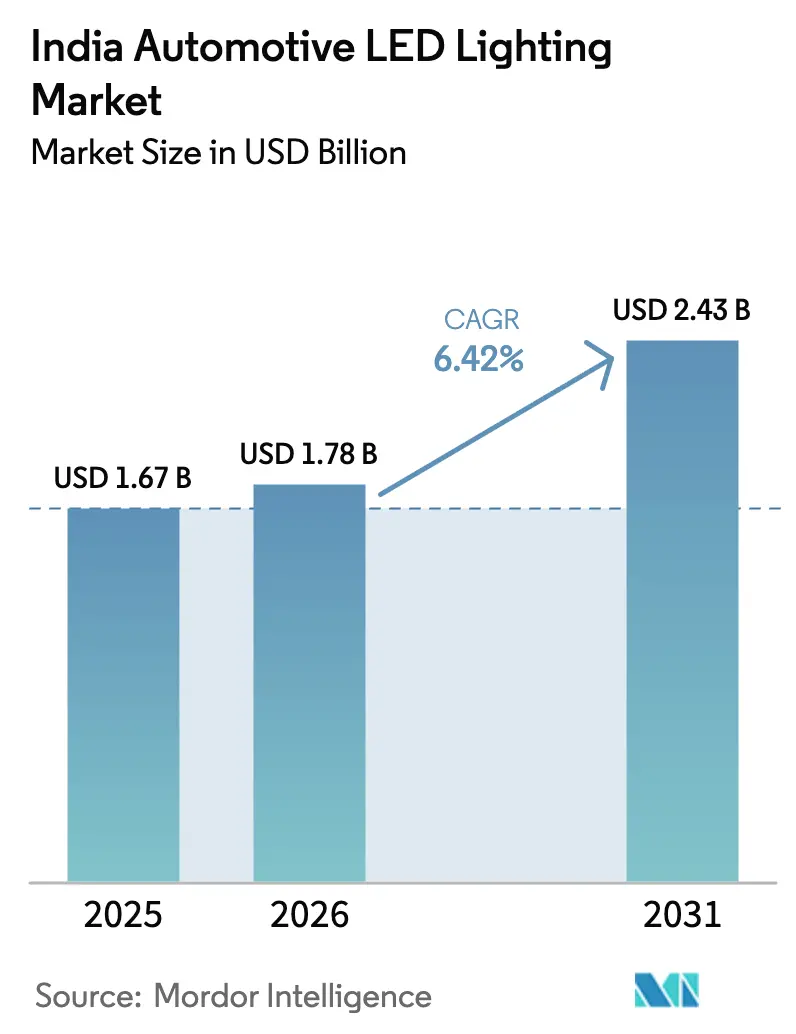

| 基準年の市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車用LED照明市場分析

2026年のインド自動車用LED照明市場規模は17億8,000万USDと推定され、2025年の16億7,000万USDから成長し、2031年には24億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.42%で成長します。この勢いは、厳格な照明規制、電気自動車(EV)生産台数の増加、および生産連動型インセンティブ(PLI)支援が相まって、ハロゲンおよびキセノンシステムから先進LEDへの置き換えを加速させていることに起因しています。OEMは全モデルラインナップを全LED型ヘッドランプアーキテクチャへ移行しており、半導体価格は引き続き低下し、タミル・ナードゥ州およびハリヤーナー州における国内生産能力の増強が部品調達を改善しています。乗用車のプレミアム化とSUVの人気がアダプティブヘッドランプ需要を押し上げる一方、二輪車の自動ヘッドランプオン(AHO)義務化により、世界最大の動力付き二輪車生産基盤へのLED普及が継続的に進んでいます。デリーNCR、ムンバイ、プネーにおけるアフターマーケットのスタイリング需要と、FY29までに100万台を超えると予測される9万台のEV保有台数が、インド自動車用LED照明市場にさらなる追い風をもたらしています。

主要レポートのポイント

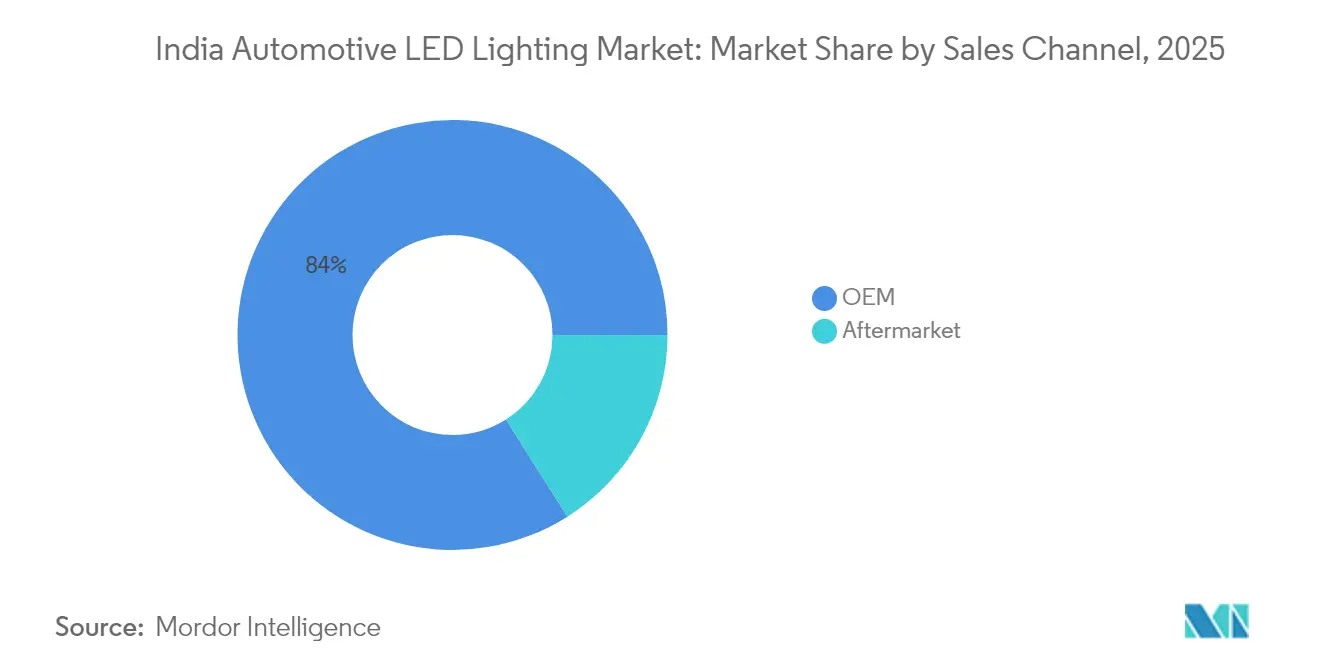

- 販売チャネル別では、OEMセグメントが2025年のインド自動車用LED照明市場シェアの83.98%を占め、アフターマーケットは2031年にかけてCAGR 7.31%で拡大しています。

- 車両タイプ別では、乗用車が2025年のインド自動車用LED照明市場規模の68.72%を占め、2031年にかけてCAGR 9.54%で拡大する見込みです。

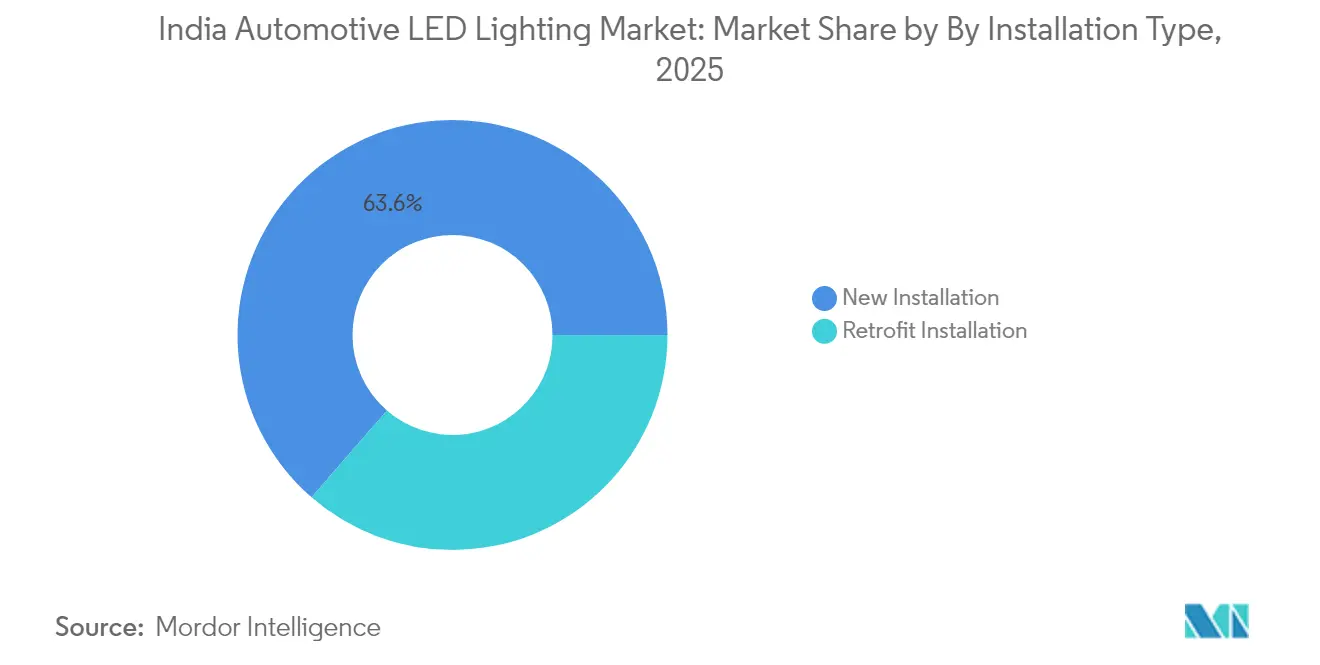

- 取付タイプ別では、新車への取付が2025年のインド自動車用LED照明市場規模の63.62%のシェアを占め、後付け取付が2031年にかけてCAGR 7.36%でトップの成長率を示しています。

- 用途別では、外装照明が2025年のインド自動車用LED照明市場規模の79.05%を占め、内装照明は2031年にかけてCAGR 7.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド自動車用LED照明市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMによる全LED型ヘッドランププラットフォームへの移行 | +1.2% | 全国、自動車ハブ | 中期(2〜4年) |

| 二輪車AHOおよびDRL義務化 | +0.9% | 全国;都市部でのコンプライアンスが最も強い | 短期(2年以内) |

| EV特有のエネルギー効率要件 | +0.8% | 全国;EVクラスター | 中期(2〜4年) |

| LEDパッケージ価格の低下と国内新規工場 | +0.7% | タミル・ナードゥ州、ハリヤーナー州 | 長期(4年以上) |

| 先進照明向けPLIインセンティブ | +0.6% | 承認済みクラスター | 長期(4年以上) |

| ティア1・2都市におけるアフターマーケットのスタイリング需要 | +0.5% | デリーNCR、ムンバイ、プネー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中価格帯モデル全体にわたるOEMの全LED型ヘッドランププラットフォームへの移行

乗用車生産台数はFY24に420万台に達し、FY29までに570万台を突破すると予測されており、LEDサプライヤーにとってプラットフォームレベルの統合に向けた基盤が拡大しています。 [1]Hyundai Motor India Ltd.、「インドにおける乗用車産業に関する産業レポート – 更新版」、CRISIL、hyundai.com SUVのシェアは51%超へと倍増以上となり、シグネチャーランプデザインを中心としたブランド競争が激化しています。かつてはラグジュアリートリムを定義していたアダプティブマトリクスおよびピクセル技術が、半導体および光学コストの低下により、現在では150万〜200万インドルピーの価格帯にまで普及しています。PLIの傘下における国内PCBおよびレンズアセンブリにより、ハロゲン・キセノンシステムとのコスト同等性が向上しています。LEDはフィラメント電球よりも振動に強いため、自動車メーカーはスタイリングの自由度と低い保証リスクの両方を享受できます。

二輪車AHOおよびDRL義務化によるLED普及の加速

インドは年間2,120万台の二輪車を製造しており、そのすべてが工場出荷時にAHO機能を備えていなければなりません。連続点灯のデューティサイクルは白熱フィラメントに負荷をかけるため、OEMは熱的・電力的・ライフサイクル的優位性からLEDを選択しています。グジャラート州およびマハーラーシュトラ州における都市部での取り締まりにより、多くの非適合後付けキットが路上から排除され、ライダーは認定OEMまたはIS認証アフターマーケット製品へと誘導されています。この規制はまた、既存のハウジングに収まるコンパクトなDRLモジュールのイノベーションを促進しており、量産スクーターおよびオートバイの再設計コストを低減しています。

EV特有のエネルギー効率要件

EVの電力バジェットは照明にパック容量の3%未満しか割り当てておらず、OEMはあらゆるワットを節約することを余儀なくされています。180 lm/Wに近いLEDの発光効率と高度なドライバーICの組み合わせにより、消費電力は最小限に抑えられています。熱負荷はバッテリー冷却液ループと統合されており、これはハロゲンシステムでは不可能です。マヒンドラのSkyVieraパノラミックルーフは、EVアーキテクチャがブランドキューを兼ねる新たなアンビエント照明キャンバスをいかに促進するかを示しています。商用EV メーカーは、混雑した配送エリアにおける歩行者の認識を向上させるために、低グレアLED昼間走行シグナリングを採用しています。

LEDパッケージ価格の低下と国内生産能力の拡大

Dixon-Signifyのジョイントベンチャーやルマックスのチャカン工場拡張などにより、合計で年間1億2,000万個以上の自動車グレードLEDの生産能力が追加されます。規模の経済により、2024年の平均LEDパッケージコストは14%削減され、2027年までにさらに10%低下するペースで進んでいます。 [2]UNO Minda Ltd.、「四半期財務結果 第2四半期 FY25」、UNO Minda、unominda.com 国内調達により現地化率が段階的製造閾値の50%を超え、より高いPLI交付金の獲得が可能となります。輸入依存度の低下により、インド自動車用LED照明市場は為替変動に対するバッファーも得られます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無認可高輝度後付けキットに対する規制上の反発 | −0.4% | グジャラート州、デリーNCR | 短期(2年以内) |

| ドライバーICに使用されるレアアース・半導体供給の不安定性 | −0.6% | 全国;輸入依存企業 | 中期(2〜4年) |

| 高い現地化閾値(50%以上)が中小規模プレーヤーを圧迫 | −0.3% | ティア2・ティア3サプライヤー | 長期(4年以上) |

| 根強い価格感応度の高いエントリーレベル車両ミックス | −0.5% | 農村部および半都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無認可高輝度後付けキットに対する規制上の反発

交通当局は2024年にアーメダバードで6,000個以上の非適合ランプを没収しており、グレア関連事故に対する政治的関心の高まりを示しています。中央自動車規則の新草案では、型式認定を受けた後付けシステムが義務付けられる予定であり、グレー市場輸入業者のコンプライアンスコストが上昇します。正規のアフターマーケット企業は、インド標準局(BIS)ラベルおよび測光試験報告書を通じて差別化を図ることができます。

LEDドライバー向けレアアース・半導体供給の不安定性

中国は蛍光体および電力インダクタ合金に使用されるレアアースの世界生産量の約85%を支配しています。 [3] 外務省、「首相の中国訪問中の共同声明」、インド政府、mea.gov.in 貿易摩擦やパンデミック規模の工場閉鎖により、価格が急騰し、リードタイムが20週間を超える可能性があります。インドの中小ティア3アセンブラーはヘッジ能力を持たず、継続性を保証できない場合はOEM契約を失う可能性があります。PLI資金による工場建設提案は有望ですが、インド自動車用LED照明市場を支える意味のある生産量が実現するまでには数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:アフターマーケットの勢いがOEM優位に挑戦

OEM納入は2025年の収益の83.98%を占めましたが、後付け収益は2031年にかけてCAGR 7.31%で拡大する見込みです。OEMの優位性は、小規模な整備工場では容易に複製できないADASセンサーおよびボディコントロールモジュールと緊密に統合されたシステムに基づいています。ヴァロックの13億2,000万USDの受注残は、プラットフォームレベルのアウトソーシングの拡大を裏付けています。

アフターマーケットは依然として、インドの4,000万台以上のハロゲン車両保有台数において肥沃な土壌を見出しており、色調整可能なLED電球キットが低コストのスタイルアップグレードとして機能しています。継続的な規制強化がフォーマル化を促進しており、認定後付けブランドは現在、エラーコードを最小化する保証対応ハーネスおよびCANバスデコーダーをバンドルしています。

車両タイプ別:乗用車の電動化がLED統合を牽引

乗用車は2025年のセクター収益の68.72%を占め、CAGR 9.54%を記録すると予測されており、現在乗用車生産の51%を占めるSUVが牽引しています。これらの車両のデザイナーは、ショールームでの差別化のためにシグネチャーDRLに依存しています。自動車メーカーはアダプティブマトリクスヘッドランプを好んでいます。なぜなら、グレアフリーのハイビームが2026年のADAS義務化要件を満たしながらエネルギー消費ペナルティを回避できるため、特にプレミアムトリムにおいてインド自動車用LED照明市場を強化するからです。

二輪車は年間2,120万台の生産台数と自動ヘッドランプオン規則により、構造的に重要な位置を占め続けています。ただし、大都市圏外での価格感応度が、特にエントリーレベルのオートバイにおけるLED普及を制約しています。eコマースルートを担う小型商用バンは、航続距離延長と電球交換ダウンタイムの削減のためにLEDを採用しており、大型トラックはPLI資金による工場が2028年までに供給を約束している国内24VドライバーICを待ちながら、より緩やかに移行しています。

取付タイプ別:後付け成長が都市部消費者の嗜好を反映

新車への取付は2025年の支出の63.62%を確保しました。これはOEMが保証カバレッジと統合診断機能をLEDにバンドルし、すでに50%の現地化閾値を満たしているティア1サプライヤーを囲い込んでいるためです。これらの契約は、原材料価格が上昇しても、パススルー条項がマージンを保護するため、工場取付向けのインド自動車用LED照明市場規模を安定させます。

後付けの価値は、スマートフォン制御のハローキットやシーケンシャルインジケーターがソーシャルメディアで注目を集めるにつれ、特にデリーNCRおよびプネーの18〜30歳の車オーナーの間で、2031年にかけてCAGR 7.36%を上回るペースで成長すると予測されています。グレアの強い輸入品に対する取り締まりの強化により、愛好家はBIS認定製品へと誘導されており、この変化により組織化された小売における後付けインド自動車用LED照明市場シェアが向上し、グレー市場のeコマース販売業者が圧迫される見込みです。

用途別:内装照明のイノベーションが外装優位に挑戦

外装システムは2025年の市場価値の79.05%を占めました。これは義務化されたDRL、ハイマウントストップランプ、方向指示器が車両の型式認定試験に直結した非裁量的需要を生み出しているためです。特にSUVのフロントエンドの面積がブランド固有のライトシグネチャーのために拡大するにつれ、アダプティブビームパターンへと急速に移行しているヘッドランプがインド自動車用LED照明市場の最大のシェアを占めています。

内装アンビエントストリップ、フットウェルへの投影照明、パノラミックルーフのライトガイドは現在CAGR 7.55%を記録しています。これはOEMがコックピット電子機器を駆動するのと同じLINバスハーネスを活用することで、低い追加コストで知覚的な高級感を付加できるためです。マイクロLED価格が低下するにつれ、ダッシュボードは触覚フィードバックサーフェスを兼ねる360度光学ガイドを統合するようになり、この機能セットは2027年以降に中価格帯モデルが技術を採用した後、内装セグメントのインド自動車用LED照明市場シェアを押し上げる可能性があります。

地域分析

南インドはインド自動車用LED照明市場の生産中核地帯であり続けており、チェンナイはFY24に全国の車両生産の約35%を製造しています。ヒュンダイ、ルノー・日産、TVSモーターズへの近接性が、現在は自動車グレードLED専用の複数のSMTラインを含む高度なサプライヤーエコシステムを支えています。プネーおよびチャカン周辺の西部クラスターは先進ヘッドランプモジュールを専門としており、ルマックスは2024年8月にチャカン工場を拡張し、タクトタイムを18%削減する光学ロボットアセンブリセルにPLI補助金を活用しました。ハリヤーナー州などの北部地域はマルチ・スズキおよびホンダカーズに対応しており、大量の汎用DRLおよびテールランプを消費しています。

都市部のアフターマーケット需要はデリーNCRおよびムンバイで最も強く、若い人口層と高い可処分所得がスタイリングを優先しています。これらの都市はまた、グレアを誘発する後付け品に対する最も厳格な取り締まりを実施しており、認定ブランドに有利な状況となっています。グジャラート州警察は2024年に携帯型輝度計を導入しており、この動きが他の管轄区域にも波及し、適合サプライヤーへの販売シフトが期待されています。

東インドはEV普及のために24億USDを配分するPMイードライブ計画から間接的に恩恵を受けており、これには充電ステーション照明も含まれます。急速充電器周辺のLEDポールトップおよび照明付きサイネージが照明OEMにスピルオーバー需要をもたらしています。北東部の州も同様の補助金を受けており、ティア2サプライヤーが輸送コストを削減し地域税制優遇を享受するためのマイクロアセンブリサイトの設置を検討しています。

競合環境

イノベーションと現地化が成功の鍵

インド自動車用LED照明市場は中程度の集中度を示しており、上位5社が2024年の収益の約48%を占めています。コイトは技術的なペースセッターであり続け、マルチのフロンクスおよびヒュンダイのアルカザールにアダプティブマトリクスシステムを供給しています。HELLAはグローバルな光学ポートフォリオを活用してプレミアムSUVプログラムを獲得し、マレリは照明とキャビンデジタル化ソリューションを融合させています。国内チャンピオンのルマックスとUNOミンダは、積極的な生産能力増強と共同開発協定で対応し、現地化クレジットを確保しています。

知的財産の集約度は、光学、ドライバー、熱モジュールを一括して提供できる垂直統合企業に有利に働きます。炭化ケイ素ドライバーICおよびホログラフィックレンズの特許出願は前年比16%増加しており、急速なイノベーションを示しています。パートナーシップが活発化しており、マザーソン・マレリはソフトウェア定義ランプ制御に注力し、ディクソン・シグニファイは低コストEVヘッドランプを目指し、ヴァロックは高効率CSP LEDのためにソウル半導体と提携しています。

汎用DRLでは価格競争が激しいものの、アダプティブビームシステムはアルゴリズムの複雑さから健全なマージンを維持しています。サプライヤーは照明をセンサーの視線に合わせる組み込みLiDARおよびカメラとの連携を目指しています。無線更新可能な照明プロファイルは将来の継続的収益経路を生み出し、従来の一回限りのハードウェア販売に挑戦しています。

インド自動車用LED照明産業リーダー

Fiem Industries Ltd.

Marelli Holdings Co., Ltd.

Uno Minda Limited

Lumax Industries Limited

Valeo SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:クラレのSkyVieraアンビエント照明フィルムがマヒンドラBE 6およびXEV 9e EVルーフモジュールに採用。

- 2025年3月:HARMANがMWCバルセロナにてReady Vision QVUE 5,000ニットウィンドシールドディスプレイを発表。

- 2025年1月:BYDインドがEVディーラーシップを40店舗に拡大し、全LED外装スイートを備えたSEALION 7 SUVをプレビュー。

- 2024年9月:ヴァロックが13億2,000万USDの受注残を記録し、LED契約主導で32%増加。

インド自動車用LED照明市場レポートの範囲

昼間走行灯(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規取付 |

| 後付け取付 |

| 外装照明 | ヘッドランプ |

| 昼間走行灯 | |

| テールライト | |

| フォグランプ | |

| 方向指示器 | |

| その他の外装照明 | |

| 内装照明 | ドームライトおよびマップライト |

| アンビエント照明 | |

| インストゥルメントクラスターおよびインフォテインメントバックライト | |

| その他の内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 取付タイプ別 | 新規取付 | |

| 後付け取付 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| 昼間走行灯 | ||

| テールライト | ||

| フォグランプ | ||

| 方向指示器 | ||

| その他の外装照明 | ||

| 内装照明 | ドームライトおよびマップライト | |

| アンビエント照明 | ||

| インストゥルメントクラスターおよびインフォテインメントバックライト | ||

| その他の内装照明 | ||

市場の定義

- 屋内照明 - 住宅、商業、産業ビルおよび農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために取り付けられた照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、昼間走行灯(DRL)は外装照明の例であり、キャビンライトは内装照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途エリアを指します。例えば、屋内照明の観点では、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいです。 |

| フートカンドル | フートカンドル(またはフートキャンドル、fc、lm/ft²、ft-c)は光強度の測定単位です。1フートカンドルは、1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどのように再現されるかを測定するものです。指数は0〜100で測定され、完全な100は光源下の物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、キロワット時毎年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に家電製品および機器が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「寒色」になります。「K」の数値が低いほど、光は「暖色」になります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、ほこりと水に対する保護レベルを示します。 |

| 忠実度指数 | 一般色忠実度指数Rfは、試験光源によって基準光源と比較してサンプルセット全体の色外観が平均的にどの程度忠実に再現(レンダリング)されるかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源によって照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出したりするために、屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減少させ、それによってLEDを調光します。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度を測定することができます。 |

| 均一度(U0) | 照明の均一度は、屋内外の両方の視覚的パフォーマンスに重大な影響を与えます。均一度(U0として表される)の値は、現在の照明規則に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで高精細映像に対応しています。光出力の最低5%まで調光できます。 |

| デザイン・ライト・コンソーシアム | 米国およびカナダにおけるエネルギー効率のステークホルダーのパートナーシップであり、「商業セクター向けの高品質、高性能、エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流電流とは対照的に、周期的に方向を逆転させ、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は一方向性の電気電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布を測定するものです。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースの太陽光発電式ハイマスト照明システム | 太陽光発電式LEDハイマスト照明は、主要交差点(環状道路、外環状道路)の中央に設置された高輝度照明(6〜8灯)の高架光源であり、光がない場合(指定時刻または毎晩定期的な時間に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装・はんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSON ランプの省エネ代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂軸に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電のために電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ、前方の道路を照らす照明です。ロービームおよびハイビームLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| 昼間走行灯(DRL) | 昼間走行灯は、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅する照明です。 |

| ストップライト | ブレーキを使用したときに車が停止していることを示すために点灯する、車の後部に取り付けられた赤いライトです。 |

| バックライト | バックライトは車両の後部にあり、後退動作を示します。 |

| テールライト | 暗闇でも見える赤いライトが道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の状況での道路視認性を高めたり、他のドライバーに車両の存在を警告したりするために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席のために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時には森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まず最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上走行中の自動車台数、LED総輸入量、照明電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロ経済要因の予測を含む変数が市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルおよび機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム