インド鋳造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

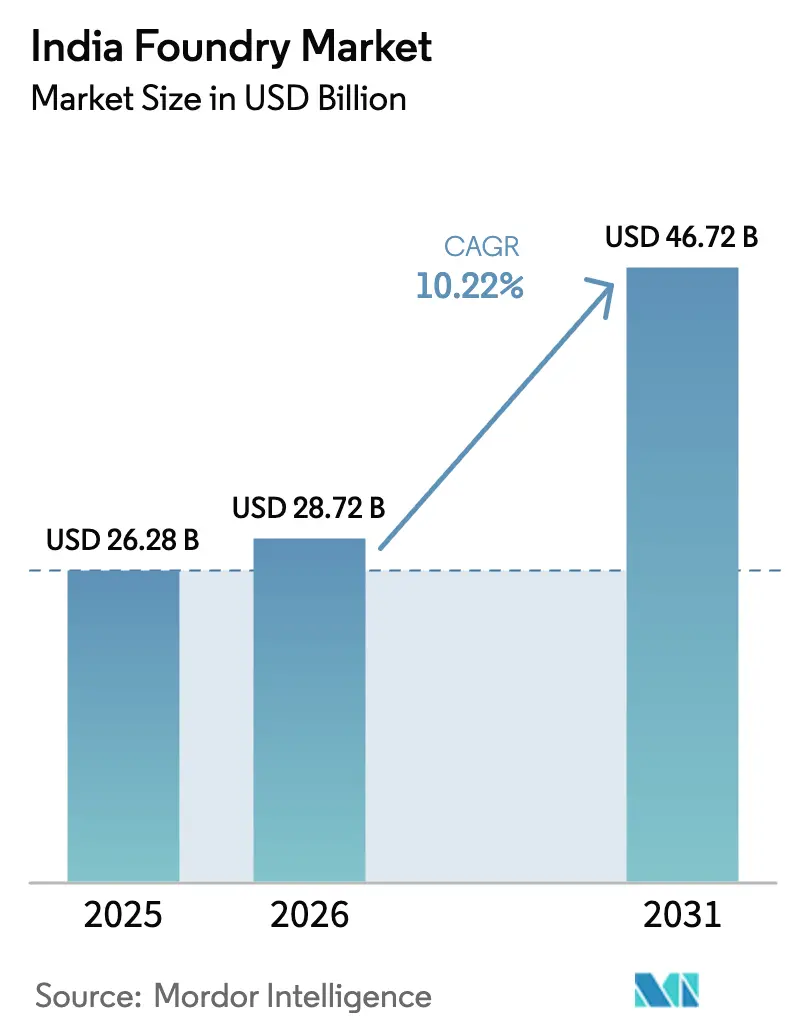

| 基準年の市場規模 (2025) | 26.28 十億米ドル |

| 市場規模 (2026) | 28.72 十億米ドル |

| 市場規模 (2031) | 46.72 十億米ドル |

| 成長率 (2026 - 2031) | 10.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド鋳造市場分析

インド鋳造市場規模は、2025年に262億8,000万米ドル、2026年に287億2,000万米ドルと予測され、2031年までに467億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率10.22%で成長する見込みです。

輸入代替関税、電気自動車(EV)の国産化、および公共事業支出に支えられ、インド鋳造市場はスポット契約から、冶金的一貫性と低内包炭素を評価する長期プログラムへと移行しています。国内EV生産が2026年度に100万台を突破したことで、アルミニウム高圧ダイカスト(HPDC)ラインはほぼフル稼働状態にあり、車両廃棄政策は溶解コストを12〜18%削減する低コストスクラップの供給を促進しています。中国製鉄鋳物に対する40%のセーフガード関税により、受注が国内工場に振り向けられ、リードタイムが短縮されています。また、グリーン水素補助金は、コークス燃焼キュポラを低炭素炉に転換する先行採用者を後押ししています。これらの要因が相まって、スクラップおよびエネルギー価格が依然として不安定な中でも、大半のティア1サプライヤーが価格決定力を維持することを可能にしています。

主要レポートのポイント

- 鋳造タイプ別では、砂型鋳造が2025年のインド鋳造市場シェアの58.82%を占め、一方でロストワックス鋳造は2031年にかけて年平均成長率12.05%で拡大する見込みです。

- 材料別では、鉄系合金が2025年のインド鋳造市場規模の84%を占めましたが、非鉄合金は2031年にかけて年平均成長率11.54%で成長する見通しです。

- エンドユーザー別では、自動車用途が2025年の収益の31.88%を占め、航空宇宙部品は2031年にかけて最も高い年平均成長率12.06%を記録する見込みです。

- 地域別では、西インドが2025年の収益の35.11%でトップとなり、南インドは2031年にかけて年平均成長率10.74%を達成する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド鋳造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年度に国内EV生産が100万台を突破し、アルミニウムHPDC需要を押し上げ | +1.8% | 西インド・南インド | 中期(2〜4年) |

| 中国製鉄鋳物への40%関税が輸入代替を加速 | +1.5% | 全国 | 短期(2年以内) |

| 車両廃棄政策が低コストの鉄系・非鉄系スクラップを供給 | +1.2% | 全国 | 短期(2年以内) |

| グローバルOEMのスコープ3義務が電気アーク炉・誘導炉への投資を促進 | +1.0% | 全国 | 中期(2〜4年) |

| グリーン水素補助金が特定クラスターにおける炉転換を支援 | +0.8% | 西インド・南インド・東インド | 長期(4年以上) |

| ONDC B2Bメタルズマーケットプレイスが中小企業の原材料コストを削減 | +0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2026年度に国内EV生産が100万台を突破し、アルミニウムHPDC需要を押し上げ

EVパワートレインの国産化により、HPDCラインはエンジン補機からバッテリーエンクロージャー、モーターハウジング、および高精度・高熱伝導性が求められる構造フレームへと転換されています。HindalcoのチャカンにあるHPDC工場(投資額5,900万米ドル)は、2024年12月までにMahindra Electricへ1万個のバッテリーエンクロージャーを出荷し、2027年度までに年間16万個規模に拡大する予定です。Uno Mindaはマハラシュトラ州に年間生産能力3,629トンのHPDC施設(投資額2,500万米ドル)を建設中で、TataのNexon EVおよびMahindraのXUV400プラットフォームを対象としています。インドの先進化学電池に対する生産連動型インセンティブは、2027年までに60%の国内付加価値を義務付けており、プネー、チャカン、ホスールのクラスターにHPDC受注をさらに集中させています。難燃性コーティングにより加工コストが8〜12%増加するものの、Ola ElectricおよびAther Energyとのプレミアム契約を獲得でき、エンクロージャー鋳物の平均販売価格を引き上げています。

中国製鉄鋳物への40%関税が輸入代替を加速

2025年1月に発効した40%の基本関税により、発注サイクルが90〜120日から30〜45日に短縮されました。Mahindra & MahindraおよびTata Motorsは、1万2,000トンのハウジング調達先を中国からKirloskar FerrousおよびElectrosteelに切り替えました。Bharat ForgeのバラマティEV部品工場では、AIによる金型充填ツールを活用して不良率を1%未満に抑え、同週納品を実現しています。将来の生産インセンティブに後押しされた建設機械OEMは、油圧シリンダーバレルおよびブーム鋳物の国産化を進めています。関税の2028年失効予定までに工場が中国並みの生産性に達しない場合、輸入リスクが再浮上する可能性がありますが、SAMARTH Udyog Bharat 4.0プログラムのもとでデジタルツインの展開がそのギャップを縮めています。

車両廃棄政策が低コストの鉄系・非鉄系スクラップを供給

車両廃棄政策により、2024年7月時点で84か所の廃棄施設が9万6,980台の車両を処理しました[1]報道情報局、「車両廃棄政策:84か所のRVSFが稼働、2024年7月までに9万6,980台を廃棄」、pib.gov.in。スクラップの流入により、誘導炉におけるスクラップ比率が最大70%まで上昇し、銑鉄の購入量が減少するとともにエネルギー原単位が低下しています。Tata SteelおよびJSW Steelの工場では専用のスクラップ選別ラインを稼働させており、鋳造工場に対してよりクリーンな原料を供給することで、ねずみ鋳鉄のコストをトン当たり40〜60米ドル削減しています。この政策の適合証明書義務化により、2028年までに年間120万台の車両が廃棄され、280万トンの鉄系スクラップが生成される見込みで、これは全国の溶解需要の15〜20%を賄うのに十分な量です。溶解コストの低下によりマージンが拡大し、鋳造工場は収益性を損なうことなく輸入品より低い価格を提示できるようになります。

グリーン水素補助金が特定クラスターにおける炉転換を支援

国家グリーン水素ミッションは、直接還元鉄および水素炉向けに2030年までに23億5,000万米ドルの予算を計上しています[2]新・再生可能エネルギー省、「国家グリーン水素ミッション」、mnre.gov.in。コルハープルのキュポラ集積地域では、粒子状物質排出量を85%削減し、二酸化硫黄をほぼゼロに抑える水素酸素バーナーの実証実験が行われています。Tata Steelは、5MWの電解槽を日産50トンのDRIモジュールに供給するテストを実施しており、その知見を自社の鋳造工場に活用することを目指しています。転換の経済性は、現在の1kg当たり4.5米ドルから同ミッションの目標である1kg当たり1.2米ドルへの水素価格低下にかかっていますが、先行採用者は欧州炭素国境調整メカニズム(CBAM)への対応を競合他社よりも大幅に早期に達成できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのCBAMが高炭素鋳物の陸揚げコストを引き上げ | -1.4% | 輸出志向クラスター | 短期(2年以内) |

| 石油コークスおよび高硫黄石炭の輸入規制が溶解燃料コストを押し上げ | -0.9% | 西インド・東インド・中央インド | 短期(2年以内) |

| 半導体工場の人材獲得競争が冶金エンジニアを流出 | -0.6% | 西インド・南インド | 中期(2〜4年) |

| マイクロモビリティにおけるガラス繊維強化プラスチックへの移行が小型部品需要を減少 | -0.4% | 西インド・南インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのCBAMが高炭素鋳物の陸揚げコストを引き上げ

CBAMは、2026年1月よりトン当たりCO₂排出量が1.5トンを超える鋳物に38.8%の課徴金を適用します。トン当たり1.8〜2.2トンのCO₂を排出するコルハープルの輸出業者は、即座のマージン圧縮に直面しています。大手企業はコンプライアンスコストを吸収できますが、工場の70%は資本が限られた中小零細企業(MSME)です。2025年半ば以降、少なくとも8〜12か所のマイクロ鋳造工場が四半期ごとに閉鎖しており、買い手がCBAM適合サプライヤーに移行するにつれて業界再編が加速しています。

石油コークスおよび高硫黄石炭の輸入規制が溶解燃料コストを押し上げ

インドは2025年1〜6月の石炭輸入割当量を143万トンに削減し、硫黄上限を1.5%に引き下げたことで、納入価格がトン当たり約360米ドルから約480米ドルに上昇しました。コークス燃焼キュポラの溶解燃料費は約25%増加し、マージンが4〜6ポイント圧縮され、コルハープルの十数か所のマイクロ鋳造工場が閉鎖を余儀なくされました。より安価なエネルギー代替手段がなければ、2027年に予定されている次の割当削減がさらなる広範な閉鎖を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鋳造タイプ別:ロストワックス鋳造が精密生産を向上

ロストワックス鋳造は2025年に航空宇宙グレードの能力600トンを獲得し、年平均成長率12.05%が見込まれており、インド鋳造市場における他のすべての工法を上回るパフォーマンスを示しています。ただし、砂型鋳造は2025年の生産量の58.82%を占め、依然として最大のシェアを維持しています。HALの201機のテジャスMk2ジェット機に対する214億米ドルの受注残は、PTC Industries、Dynamatic Technologies、Aequsへのタービンブレード契約を牽引しています。[3]防衛研究開発機構、「航空エンジン用途向けロストワックス鋳造に関するモノグラフ」、drdo.gov.in インコネル718などのロストワックス鋳造超合金は、引張強度950〜1,200MPaを実現し、1,050℃のガス流路温度に耐えることができますが、これは砂型では不可能な特性です。工具費やワックス工程により部品コストが1kg当たり10米ドルに膨らむものの、OEMは厳しい公差と疲労寿命に対してプレミアムを受け入れています。

砂型鋳造は、自動車用シリンダーブロック、鉄道連結器、ポンプハウジングにおけるインド鋳造市場規模を依然として支えています。コルハープルとプネーだけで年間約60万トンの砂型鋳鉄部品を出荷しています。Uno Mindaが建設中のマハラシュトラ州工場が主導するダイカストは、サイクルタイム45秒でEVモーターハウジングおよびバッテリーフレームへと転換しています。永久鋳型、消失模型、遠心鋳造は小さなシェアを形成し、ピストン、クランクシャフト、ダクタイル鉄管に対応しています。ロストワックス鋳造が急成長しているとはいえ、大型ディーゼルエンジンや鉄道台車が鉄集約的であり続けるため、砂型鋳造は2031年まで半数以上のインド鋳造市場シェアを維持する可能性が高いです。

材料別:非鉄合金が存在感を高める

鉄系グレードは2025年の収益の84%を占めましたが、EVの軽量化義務を背景に、アルミニウム、亜鉛、銅の鋳物は2031年にかけて年平均成長率11.54%を記録する見込みです。HindalcoのHPDCラインは、鋼材比でバッテリーエンクロージャーの重量を40%削減し、航続距離を15km改善しました。全国の非鉄生産量の20%以上を占めるプネーのアルミニウムクラスターは、パイプライン天然ガスとONDC調達の恩恵を受け、インゴットコストを5〜7%削減しています。成長が見込まれる一方で、非鉄合金はロンドン金属取引所(LME)の価格変動に依然として連動しており、アルミニウムは1トン当たり2,600米ドルで銑鉄の約4倍のコストとなるため、金属価格転嫁条項のない契約ではマージンが圧迫されます。

ねずみ鋳鉄とダクタイル鋳鉄は、鉄道連結器や風力タービンハブなどのコスト重視・高疲労部品においてリーダーシップを維持しています。Nelcastのチェンナイ拡張工場は年間6万トンを追加し、100%再生可能エネルギーを使用することでCO₂排出量をトン当たり0.8トンと達成し、CBAMの閾値を大幅に下回り、VestasおよびSiemens Gamesaのハブに供給しています。EV普及率の上昇に伴い、車両1台当たりのアルミニウムおよびマグネシウム使用量は増加しますが、重機フレーム、連結器、ブレーキディスクにおける鉄の含有量は変わらず、少なくとも今後5年間はインド鋳造市場シェアにおける鉄系の優位性が維持されます。

エンドユーザー別:航空宇宙が自動車の成長を上回る

自動車用途は2025年の需要の31.88%を依然として生み出していますが、内燃機関がよりシンプルなEVパワートレインに置き換えられるにつれ、1台当たりの部品点数は減少しています。一方、現在出荷量の10%未満を占める航空宇宙鋳物は、HALがテジャスジェット機の年間生産を16機から24機に増産し、Air Indiaの470機の発注がアフターマーケットのブレード交換需要を生み出すことで、年平均成長率12.06%を記録する見込みです。精密鋳造ニッケル合金は二桁のマージンと長期契約をもたらし、PTC Industriesなどのサプライヤーを自動車サイクルの変動から守っています。

建設機械、鉄道、ポンプ、電気部品が残りを占めています。掘削機用油圧シリンダーバレル、ヴァンデ・バーラート列車セット用鉄道台車フレーム、水道網用ダクタイル鉄ポンプハウジングは安定したトン数を維持しています。これらの大型部品は砂型または静的鋳型に適しており、プレミアムなロストワックス鋳造合金が価値シェアを獲得する中でも、鉄系のトン数を強化しています。

地域分析

西インドは2025年の収益の35.11%を維持し、コルハープルの275か所の鉄鋳造工場とプネーの50社のアルミニウムクラスターが合計100万トン以上を生産しました。Tata Motors、Mahindra & Mahindra、Bajaj Autoへの近接性により輸送距離が短く、州の天然ガス補助金が非鉄工場の溶解コストを抑制しています。Bharat ForgeのチャカンにおけるUSD4,700万の鍛造・鋳造複合キャンパスとMahindra CIEのイガトプリにおけるUSD5,900万のダイカスト工場は、2027年までに約6万トンのアルミニウム能力を追加し、同地域の非鉄トン数シェアを46%近くに引き上げる見込みです。

南インドは、タミル・ナードゥ州とカルナータカ州における航空宇宙および風力エネルギー関連の需要を背景に、2031年にかけて年平均成長率10.74%と最も高い成長率が見込まれる地域です。チェンナイにあるNelcastの6万トンのダクタイル鉄施設は完全に再生可能エネルギーで稼働し、すでにCBAM基準を満たしてVestasおよびSiemens Gamesaのハブに供給しています。Sundaram Claytonの1万8,000トンのダイカスト拡張とBrakes Indiaの1万2,000トンのブレーキキャリパーラインは、HyundaiおよびRenault-Nissanの輸出プログラムへの自動車供給を深化させています。コインバトールのロストワックス鋳造工場はHALのタービンブレードサプライチェーンに直接組み込まれており、景気循環を平準化する複数年契約を確保しています。

北インド、東部・北東インド、中央インドはシェアで後れを取っていますが、製鉄所直結の鋳造工場と鉄道需要を活用しています。Tata SteelのジャムシェドプルとJSW Steelのドルヴィのサイトはインドのインド鉄道および重電機器向けに大型クランクケースと連結器を生産しています。USD22億7,000万のデリー〜パニパトRRTS回廊および、コルカタとグワハティの地下鉄工事がダクタイル鉄管とブレーキディスクの受注を東方に引き寄せており、石炭産地のライプール〜ビライは建設機械鋳物の原料コスト面での優位性を維持しています。

競合環境

全国で約5,000社が競合していますが、上位20グループが収益の35〜40%を支配しており、インド鋳造市場は中程度の集中度を示しています。統合型プレーヤーは、リードタイム短縮のために鍛造、機械加工、鋳造を単一キャンパスに集約しています。Bharat Forgeは5か国に71万6,500トンの能力を持ち、JS Auto Castを通じて7万7,700トンの鉄鋳造を含み、AIビジョンを活用して不良率を1%未満に抑えています。Mahindra CIEのフェーズIイガトプリ施設はデジタルツインを導入してサイクルタイムを45秒に短縮し、欧州EVプラットフォームからアルミニウムモーターハウジングの受注を獲得しました。

第2グループには、Endurance Technologies、Sundaram Clayton、Nelcastが含まれ、高圧ダイカストまたはダクタイル鉄ハブに特化しています。彼らの優位性は再生可能エネルギーの調達とCBAMへの先行対応にあります。例えば、NelcastのチェンナイプラントはSuzlonおよびVestasの2028年までの優先サプライヤーとして認定されており、100%風力・太陽光で稼働しています。このような脱炭素化の実績は輸出見積もりにおいて不可欠となっており、ISO 14067のカーボンフットプリント認証を持たない中小零細企業(MSME)は排除に直面しています。

技術導入が引き続き重要な戦略変数です。IoTセンサー、機械学習による欠陥予測、ブロックチェーンによるカーボン台帳は1ラインあたり50万米ドル以上のコストがかかり、MSMEには法外な金額です。ONDCメタルズマーケットプレイスは原材料価格を引き下げる一つの緩和手段を提供していますが、大半のマイクロ工場は依然として自動化への資金調達に苦慮しています。関税が段階的に廃止されCBAMが強化されるにつれ、業界再編が加速すると予想され、大手グループはプネー、コルハープル、コインバトールのクラスターにおける小規模買収を視野に入れています。

インド鋳造産業のリーダー企業

A-Cast Foundry

Aditya Birla Management Corp.

Brakes India

Larsen & Toubro

JSW Steel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Bharat Forgeがマハラシュトラ州チャカンに3万6,000トンの能力を持つ4,700万米ドルのアルミニウム鍛造工場を開設。完全に再生可能エネルギーで稼働。

- 2024年10月:JSW Steelがオディシャ州に5億7,400万米ドルのペレット工場を稼働させ、自社原料に1,200万トンを追加。

- 2024年9月:Bharat Forgeがプネーにアルミニウム・リチウム合金および積層造形に特化した1,800万米ドルの研究開発センターを開設。

- 2024年8月:JSW Steelがメラマンダリに自社・商業供給向けの第2の1,200万トンペレットラインを稼働。

インド鋳造市場レポートの調査範囲

鋳造工場とは、金属を溶解し、液体を鋳型に注いで冷却・凝固させることで鋳物を製造する工場です。鋳造工場は製造業のリサイクル活動において最も重要な貢献者の一つであり、毎年数百万トンのスクラップ金属を溶解・再鋳造して新しい耐久性の高い製品を生み出しています。また、多くの鋳造工場は成形プロセスに砂を使用しており、これらの工場では砂を使用・再調整・再利用することが多く、これもリサイクルの一形態です。

インド鋳造市場は、材料(鉄系および非鉄系)、エンドユーザー(自動車、航空宇宙、建設、機械、その他エンドユーザー)、タイプ(砂型鋳造、ロストワックス鋳造、ダイカスト、その他タイプ)別にセグメント化されています。

インド鋳造市場レポートは、上記すべてのセグメントについて市場規模および予測値(米ドル)を提供しています。

| 砂型鋳造 |

| ダイカスト |

| ロストワックス鋳造 |

| その他タイプ - 永久鋳型鋳造、消失模型鋳造、高圧ダイカスト、遠心鋳造 |

| 鉄系 |

| 非鉄系 |

| 自動車 |

| 航空宇宙 |

| 建設 |

| 機械 |

| 鉄道 |

| 発電 |

| ポンプ・バルブ |

| 電気部品 |

| その他 - 一般機械など |

| 北インド |

| 西インド |

| 南インド |

| 東部・北東インド |

| 中央インド |

| 鋳造タイプ別 | 砂型鋳造 |

| ダイカスト | |

| ロストワックス鋳造 | |

| その他タイプ - 永久鋳型鋳造、消失模型鋳造、高圧ダイカスト、遠心鋳造 | |

| 材料別 | 鉄系 |

| 非鉄系 | |

| エンドユーザー別 | 自動車 |

| 航空宇宙 | |

| 建設 | |

| 機械 | |

| 鉄道 | |

| 発電 | |

| ポンプ・バルブ | |

| 電気部品 | |

| その他 - 一般機械など | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東部・北東インド | |

| 中央インド |

レポートで回答される主要な質問

2026年のインド鋳造市場の規模はどのくらいですか?

市場は2026年に287億2,000万米ドルに達し、年平均成長率10.22%で2031年までに467億2,000万米ドルに成長する見込みです。

現在最大のシェアを持つ鋳造工法はどれですか?

砂型鋳造は2025年の生産量の58.82%を占め、主に自動車エンジンおよび鉄道連結器に供給しています。

アルミニウム鋳造の需要を牽引しているものは何ですか?

電気自動車のバッテリーエンクロージャーおよびモーターハウジングの国産化と、中国製鋳物への輸入関税がアルミニウムHPDC受注を押し上げています。

最も成長が速い地域はどこですか?

南インドは航空宇宙精密鋳造と風力エネルギーハブに支えられ、年平均成長率10.74%を記録する見込みです。

CBAMは輸出業者にどのような影響を与えますか?

トン当たりCO₂排出量が1.5トンを超える鋳物には2026年から38.8%の課徴金が課され、コークス燃焼キュポラ工場に電気または水素ルートへの転換を迫っています。

最も一般的な技術投資は何ですか?

鋳造工場はグローバルOEMのスコープ3目標を達成するために、AIによる金型充填シミュレーション、IoT欠陥検知、ブロックチェーンによるカーボントラッキングを導入しています。

最終更新日: