インド金属加工市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.03 十億米ドル |

| 市場規模 (2026) | 8.51 十億米ドル |

| 市場規模 (2031) | 11.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

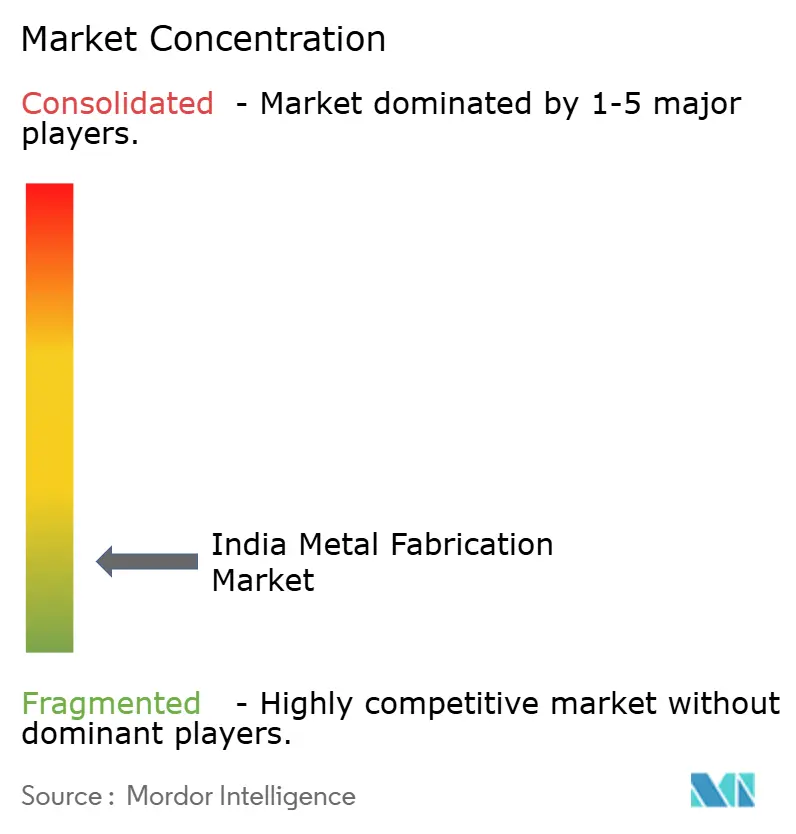

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド金属加工市場分析

インド金属加工市場規模は、2025年の80億3,000万米ドルから2026年には85億1,000万米ドルに増加し、2031年までに115億6,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.32%で成長する。

成長は、公共資本形成の強化と鉄鋼能力の広範な回復を反映しており、国内粗鋼生産量は2025年11月までに2億3,500万トンに達した一方、政策目標は2030年までに3億トンを目指している。大規模な公共プログラムが構造用鋼、鉄道システム、駅インフラへの複数年にわたる需要を支え、防衛の国産化が国内生産を押し上げ、トレーサビリティの厳格な認定サプライヤーへの発注シフトをもたらしている。データセンターの展開拡大とエネルギー転換プロジェクトが、モジュール式ラック、架台構造物、圧力容器への発注を牽引しており、溶接品質および耐食性コーティングへの投資を促している。輸出志向の生産者は、2026年1月1日からEUの炭素国境調整メカニズム(CBAM)に備えており、低排出ルートの必要性と内包排出量に関するより高い文書化基準への対応が求められている。

主要レポートのポイント

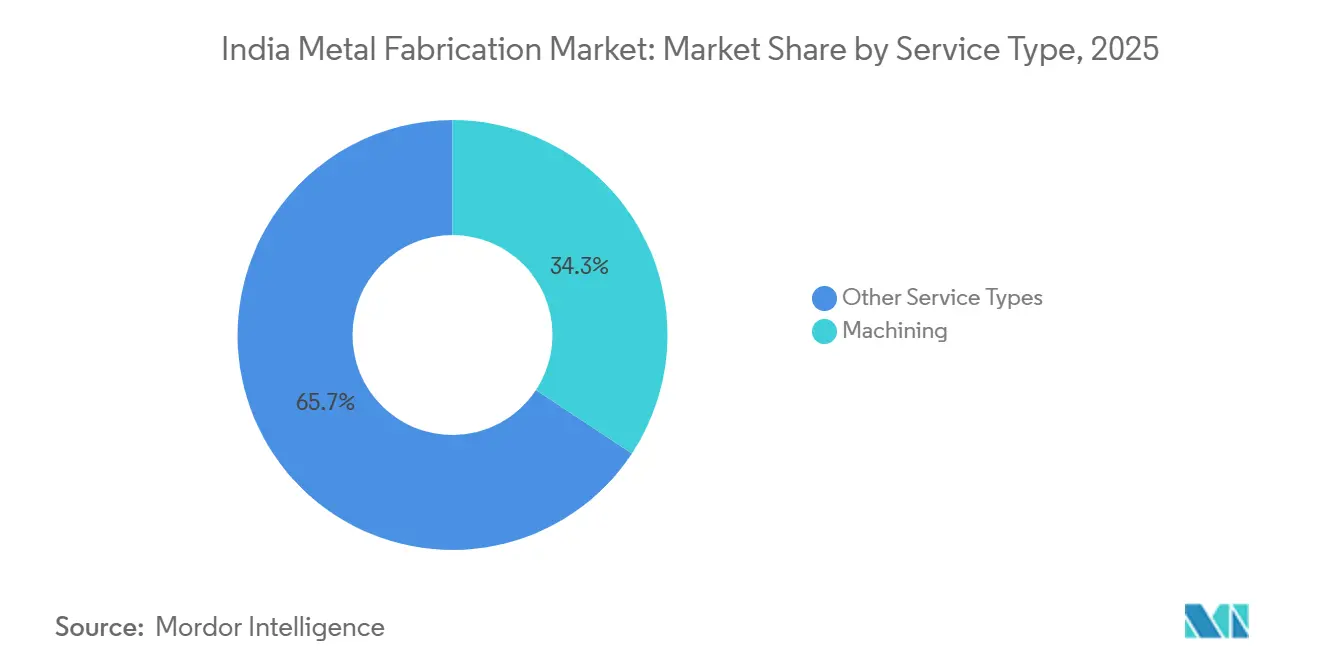

- サービスタイプ別では、機械加工が2025年に34.28%のシェアを占め、溶接は2031年までにCAGR 7.34%で最高成長を記録すると予測されている。

- 材料別では、炭素鋼が2025年に46.55%のシェアを占め、アルミニウムは2031年までにCAGR 7.96%で成長する見込みである。

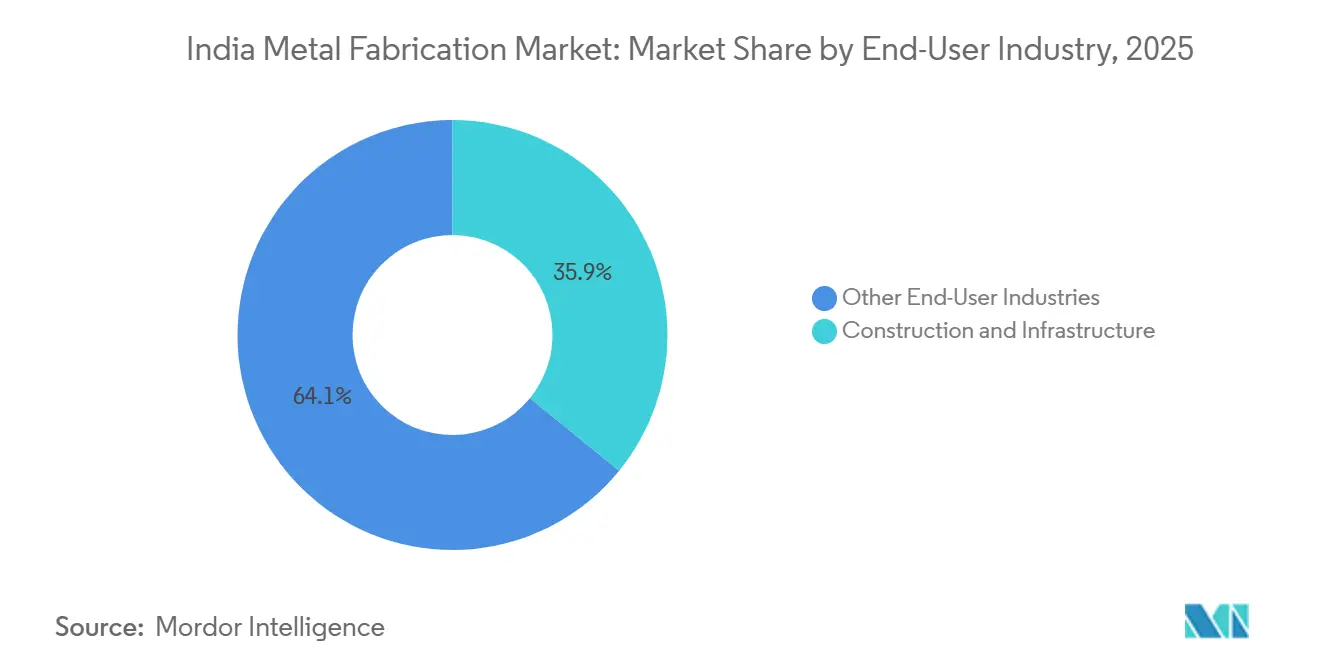

- エンドユーザー産業別では、建設・インフラが2025年に35.88%の収益シェアでトップとなり、航空宇宙・防衛は2031年までにCAGR 8.18%で拡大すると予測されている。

- 地域別では、西インドが2025年に32.88%のシェアを維持し、南インドは2031年までにCAGR 7.33%で成長すると予想されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド金属加工市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タワーおよび太陽光発電MMS向け再生可能エネルギーOEM現地化 | +1.8% | 全国規模、特にグジャラート州、タミル・ナードゥ州、マハラシュトラ州 | 中期(2〜4年) |

| ガティ・シャクティおよびNIPによるインフラ超サイクル | +1.5% | 全国規模、西インドおよび北インドで早期の恩恵 | 長期(4年以上) |

| 防衛オフセットおよび国産化による精密加工の向上 | +1.2% | 南部および西部の防衛回廊 | 長期(4年以上) |

| データセンター建設による大型モジュール加工の牽引 | +0.9% | ムンバイ、バンガロール、チェンナイ、デリーNCR | 短期(2年以内) |

| EVおよびバッテリーパックの軽量化によるアルミニウムサブアセンブリの促進 | +0.8% | 中央部および東部のティア2・ティア3都市 | 中期(2〜4年) |

| 公共入札におけるグリーン鋼材調達義務 | +0.7% | 全国規模、グジャラート州およびオディシャ州のパイロットクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力タワーおよび太陽光発電MMS向け再生可能エネルギーOEM現地化

サプライチェーンリスクへの対策と政策インセンティブが、モジュール、タワー、架台システムにわたる部品製造の国内回帰を促している。太陽光モジュール製造能力は、承認済みモデル・メーカーリスト(ALMM)および基本関税の支援を受け、2024年3月の38GWから2025年3月には74GWへとほぼ倍増し、MMS、トラッカー、溶融亜鉛めっき構造物への安定した発注につながっている。風力タービン部品能力は約18GWに達しており、沿岸部および強風地帯向けのタワーメーカーに対する溶接基準と認証の水準を引き上げる新たなリストによって現地化が強化されている。国家グリーン水素ミッションは電解槽統合に向けて146億6,000万インドルピー(1億7,670万米ドル)を割り当てており、これにより精密フレームおよび高圧容器が認定工場の作業範囲に組み込まれている。長寿命の太陽光・風力資産は、塩分・多湿環境での構造寿命延長のため、プレ溶融亜鉛めっきまたは溶融亜鉛めっき鋼材および高グレードファスナーへの需要を高めており、単位価値を向上させながら現場での不具合を低減している。2026年9月からBISスキームXが特定の重電・架台機器に国内認証を義務付けるため、対応が遅れている中小工場は社内試験設備の整備を迫られるか、機密性の高いサプライチェーンから撤退することになる。[1]https://www.pib.gov.in/indexd.aspx?reg=3&lang=2

ガティ・シャクティおよびNIPによるインフラ超サイクル

公共投資は2025〜26年度においても勢いを維持しており、1兆1,210億インドルピー(1,351億米ドル)の資本支出と、インフラ向けに州への50年間無利子融資1兆5,000億インドルピー(181億米ドル)が、鉄鋼集約型の高速道路、鉄道、都市交通プログラムを支えている。道路交通・高速道路省は2025〜26年度に国道ネットワーク拡張のため2兆8,700億インドルピー(346億米ドル)を配分した。インド鉄道の2025〜26年度における過去最高の資本支出2兆6,520億インドルピー(319億米ドル)は、車両、駅近代化、および回廊容量増強を優先しており、認定構造加工への需要を高めている。地下鉄パッケージは複雑な鉄骨工事の発注を固定化しており、2025年にインドール市で大型コンソーシアムに発注された地下区間(発注額2,189億インドルピー、2億6,370万米ドル)を含む高い溶接基準と厳格な文書化が求められる。これらのコミットメントはインド金属加工市場を複数年のパイプラインと連動させ、設備稼働率を支え、先進的な切断・成形・検査システムへの投資を促している。[2]https://www.ibef.org/

防衛オフセットおよび国産化による精密加工の向上

国内防衛生産は2023〜24年度に1兆2,700億インドルピー(153億米ドル)に達し、より高い国産コンテンツ閾値を持つインド国内サプライヤーへの調達シフトが進んだ。防衛調達手続き2020などの政策手段はMSME向けに一定の発注額を留保し、現地付加価値の義務化を定めており、精密機械加工および溶接作業パッケージに参入する小規模認定サプライヤーを支援している。ダッソー・アビエーションとTata Advanced Systemsは2025年にラファール機体アセンブリの生産移転協定に署名し、2028年度から年間24機の機体を納入するグリーンフィールドサイトを整備し、インドにおけるティア1精密加工を拡大する。大手民間サプライヤーはグローバルOEM向けの航空エンジン部品への供給量拡大を報告しており、AS9100およびNADCAP採用が高マージンの輸出受注につながっていることを示している。これらの動きは精密加工に持続的な受注視認性をもたらし、文書化とプロセス管理が決定的な役割を果たすインド金属加工市場のプレミアムセグメントを強化している。[3]https://avitrader.com/

データセンター建設による大型モジュール加工の牽引

インドのデータセンター電力容量は、2024年末の1.4〜1.8GWから2030年までに3.5〜4.5GWへと拡大し、200〜250億米ドルの投資を吸収し、モジュール式鉄骨上部構造および機器スキッドを主流の調達品目に押し上げると予測されている。大手テクノロジー・インフラグループからの投資発表は、大型冷却設備および電気機器に対応した高負荷ラック、高天井ベイ、構造用鋼への需要に転換しており、複雑な溶接フレームおよびフロアシステムを支えている。グローバルサプライヤーはこの波に対応するため国内製造拠点を拡大しており、Modineが2025年に大型キャンパス向けAiredale冷却モジュールに特化したチェンナイ工場を稼働させたことがその例として挙げられる。インドのプライバシー規制に基づくデータローカライゼーション要件もエッジ施設の建設を促進しており、規模は小さいながらも広く分散し、地域の加工業者に安定した需要をもたらしている。プレファブリケーションモジュールの普及拡大と溶接品質への高い期待が、ISO 3834-2認証と強固な工場内検査体制を持つインテグレーターへの入札を増加させており、インド金属加工市場の組織化されたティアに恩恵をもたらしている。[4]https://hl.com/

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入原料炭コストの変動 | -1.4% | 全国規模、東部および西部の鉄鋼ハブでの影響が大きい | 短期(2年以内) |

| アルミニウムおよび鉄鋼輸出に対するCBAM連動炭素コンプライアンスコスト | -1.2% | 全国規模、輸出志向の高炉・転炉および石炭火力製錬所に影響 | 長期(4年以上) |

| MSMEの電力供給ボトルネックとコスト圧力 | -0.8% | 中央部および東部の農村工業クラスター | 中期(2〜4年) |

| 品質保証の断片化による輸出対応力の制限 | -0.6% | 全国規模の非組織化セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよび鉄鋼輸出に対するCBAM連動炭素コンプライアンスコスト

EUの炭素国境調整メカニズム(CBAM)は2026年1月1日に完全な財務的執行に入り、EU輸入業者は対象品目の内包排出量に連動したCBAM証書を購入することになる。インドの粗鋼排出原単位は1トン当たり約2.55トンCO2であり、生産者が欧州基準に向けて排出原単位を削減しない場合、相当な価格差が生じ、高炉ルートへの圧力となる。インドの鉄鋼・アルミニウムのEU向け輸出はすでに2023〜24年度の77億1,000万米ドルから2024〜25年度には58億2,000万米ドルへと減少しており、輸出志向の製鉄所および川下サプライヤーへの影響を示している。分析上の推計では、インドの年間CBAM負担は10〜25億米ドルに上り、鉄鋼が対象輸出の大部分を占めるとされており、スクラップベースの電気炉(EAF)および再生可能エネルギーによる自家発電の必要性を高めている。測定・報告・検証の計画立案は多くの輸出業者にとって新たな要件であり、インド金属加工市場全体で文書化された低排出投入材の価値を高めている。

MSMEの電力供給ボトルネックとコスト圧力

中小規模の加工工場は一部地域において電力品質と料金の問題に直面し続けており、ディーゼル発電機による稼働を余儀なくされ、ピーク時の単位コストが上昇している。認定溶接技術者の大幅な不足を含む慢性的な技能不足が生産性を制限し、小規模工場における新しい溶接プロセスの採用を遅らせている。新労働法典に基づく規制統合は、残業・福利厚生に関する賃金コストとコンプライアンスの厳格化を各州にもたらし、財務基盤の弱いMSMEの固定費を増加させている。請負業者の給与・福利厚生に関するコンプライアンス強化は、元請け事業者への精査と文書化要件の増加にもつながり、ベンダー資格審査の厳格化を招いている。長期的には、これらの制約が調達チームを組織化・認定されたサプライヤーへと誘導し、インド金属加工市場を品質主導型と価格主導型のティアにさらに分化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:機械加工が価値を固定し、溶接が再生可能エネルギー組立で急成長

機械加工は2025年のサービスタイプ別収益の34.28%を占め、インド金属加工市場において寸法公差と表面仕上げ目標がプロセス選択を左右する電力、石油・ガス、防衛分野の高精度作業を引き続き担っている。バイヤーは検査トレーサビリティと正式なプロセス管理を頻繁に要求しており、インライン計測機能を持つ先進的な機械加工センターへの需要を支え、デジタル品質システムとの統合を促している。組織化されたサプライヤーは稼働率と溶接手順書(PQR・WPS)遵守を優先する長サイクルの設備発注に合わせて能力を整備しており、スループットを安定させている。自動化とメンテナンスへの継続的な投資を行うサービスプロバイダーは、より高い機械稼働率と安定した納期実績を報告する傾向があり、インド金属加工市場における地位を維持している。ISO 3834-2やEN 1090などの認証制度は、ティア1バイヤーの調達チェックリストに溶接品質と構造部品コンプライアンスを組み込むことで、このプロファイルを支えている。

溶接はタワーセクション、トラッカーフレーム、防衛構造物がより高い溶接品質要件をもたらすことで、インド金属加工市場内のプロセス価値を高め、2031年までにCAGR 7.34%で拡大すると予測されている。風力・太陽光組立の予測可能な需要はサブマージアーク溶接およびロボットMIGセルに適しており、防衛・鉄道パッケージは厚板向けの認定TIG溶接と専用溶接材料を必要とする。統合サプライヤーはオフライン治具、溶接ポジショナー、ライン末端の検査記録を活用して量産を支援し、バッチ間で一貫したビード品質を維持している。パス間温度、入熱量、溶接後処理を記録する工場は、より強固な文書化を提供し、監査での不適合報告(NCR)が少なく、大型モジュールのサイクルタイム短縮と手直し削減につながる。予測期間を通じて、機械加工が高精度作業に集中し、溶接がインド金属加工市場内で再生可能エネルギーおよび車両アセンブリのより大きなシェアを吸収するというサービスタイプの専門化が続くだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:炭素鋼が支配的、アルミニウムがEVおよびデータセンター需要で急成長

炭素鋼はインド金属加工市場において2025年の材料構成の46.55%を占め、構造フレーム、パイプライン、タンクへの幅広い用途と深い設備能力を反映している。政策主導のインフラプロジェクトが引き続き梁、プレートガーダー、重量断面材を牽引しており、投入価格の変動にもかかわらず需要の中核を固定している。下振れリスクとしては、原料炭の輸入依存と輸出市場における炭素コスト調整への高い露出があり、燃料転換とスクラップ調達の必要性を高めている。バイヤーは沿岸部・工業地帯での高グレードコーティングと防食処理の要求も増やしており、材料・仕上げ基準を引き上げている。大規模な公共・産業案件における炭素鋼の持続的な存在感は、他の材料がシェアを拡大する中でも、インド金属加工市場の中心に炭素鋼を置き続けるだろう。

アルミニウム加工は、EVバッテリーエンクロージャー、データセンターラック、航空宇宙構造物が重量と耐食性を優先するインド金属加工市場において、2031年までにCAGR 7.96%で成長すると予測されている。ハイパースケール施設における非磁性ラックおよびモビリティ分野の軽量プラットフォームへのシフトが、アルミニウム接合・仕上げラインの設備基盤を拡大している。エンドユーザーは衝突、熱、電気要件を満たすために異種材料アプローチと先進接合技術も採用しており、アルミニウム加工のプレミアムエンドを支えている。ステンレス鋼および合金鋼は化学、原子力、製薬設備において引き続き重要な役割を担っており、公共部門の発注と規制プロジェクトへの対応に特化した特殊鋼メーカーの拡張計画が進んでいる。BISによる品質執行と商工省(DGFT)による輸入管理の強化が調達可能性と価格に影響を与え、高仕様プロジェクトの材料選定に影響している。

エンドユーザー産業別:建設の強さと航空宇宙の加速

建設・インフラは、国道拡張、軌道・駅改良、および構造部品の量産加工を支える大型EPCの発注に牽引され、インド金属加工市場において2025年のエンドユーザー収益の35.88%を占めた。近期においては、高水準の公共資本支出と地下鉄回廊での発注増加が、駅屋根、橋梁、ヤード向けの構造用鋼需要を堅調に維持するだろう。2025〜26年度の高速道路予算2兆8,700億インドルピー(346億米ドル)と鉄道資本支出2兆6,520億インドルピー(319億米ドル)は、引き続き大型加工パッケージを支えている。EPCコントラクターは2025年にペレットプラントおよびマテリアルハンドリングにまたがるパッケージを受注しており、プレートワークと精密溶接を必要とする重量モジュールへの安定した産業需要を示している。これらのダイナミクスは組織化されたサプライヤーの受注量を支え、インド金属加工市場内の高付加価値プロジェクト全体でより厳格なスケジュール管理と文書化を確保している。

航空宇宙・防衛は最も成長の速いエンドユーザーとなる見込みで、調達が国内プラットフォームへとシフトし、グローバルOEMとの提携がインド金属加工市場における精密水準を引き上げることで、2031年までにCAGR 8.18%で拡大すると予測されている。戦闘機機体および航空エンジン部品契約の生産移転協定が実行段階に入り、AS9100およびNADCAP採用が広がり、品質管理が入札の中心に置かれている。国内防衛生産は2023〜24年度に1兆2,700億インドルピー(153億米ドル)に達し、政策の方向性は輸出拡大と現地付加価値の向上にある。民間サプライヤーも2025年にグローバルな航空エンジンOEMから複数年契約を受注したと報告しており、受注フローの安定性が高まり、能力増強を促している。これらのエンドユーザーシフトは総じて精密加工のシェアを高め、インド金属加工市場内の認定プレイヤーのマージンを向上させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは2025年収益の32.88%を占める最大の地域貢献者であり続けており、製鉄所への近接性、EPCヤード、および重量構造・プレート加工への需要を集約する多セクタープロジェクトがインド金属加工市場におけるこの地位を支えている。同地域における大規模産業コングロマリットの集積が、プレエンジニアリングビル、プロセスモジュール、送電鉄塔への長期的な受注視認性を維持している。沿岸物流と港湾へのアクセスが迅速な履行サイクルを可能にし、バルク材料と完成構造物の納期を短縮している。本地域におけるインド金属加工市場シェアは、公共・民間スポンサーにまたがる産業、物流、エネルギープロジェクトの安定したパイプラインによって強化されている。

南インドは防衛、造船、エレクトロニクス活動が精密アセンブリと大型モジュールへの需要を高め、インド金属加工市場において2031年までにCAGR 7.33%で最も成長の速い地域となると予測されている。コーチン造船所のドライドック増設とグローバルパートナーとの協力協定が、重量船舶モジュールおよび海軍加工における南部の地位を強化している。最近の航空宇宙サプライヤー契約が、航空エンジンおよび構造部品向けの高精度機械加工と高仕様溶接における現地能力を拡大している。同地域のEVおよびエレクトロニクスクラスターもアルミニウム加工量を増加させており、先進接合・仕上げ技術の採用を促している。これらの需要源が組み合わさり、インド金属加工市場において一貫した品質と適時のプロジェクト納期を保証できる認定加工業者にとって有利な需要構成を生み出している。

北インドおよび東インドは、公共インフラ、鉄道、鉄鋼関連作業の多様な組み合わせを提供しており、政策主導の資本支出と産業プロジェクトが構造・プロセス機器加工のベース負荷を支えている。両セクターへの強力な2025〜26年度予算に支えられた鉄道・高速道路パイプラインが、橋梁部品、駅キャノピー、貨物インフラへの安定した需要を維持している。東インドでは、製鉄所の拡張と鉱業・金属向けのマテリアルハンドリング発注が重量加工作業を吸収し続けており、EPCおよび公共部門の案件ではプロセス文書化が重視されている。内陸部全体では、小規模クラスターが全国プログラムと民間投資に連結しており、認証とトレーサビリティ要件を満たせるベンダーがインド金属加工市場で優位に立っている。長期的には、品質認証の普及と強固な品質保証システムの採用が、より多くの地域工場の価値連鎖上の移行を支援するだろう。

競合環境

インド金属加工市場における競争は、組織化されたティア1インテグレーターと大規模なMSME基盤にまたがっており、バイヤーは品質、文書化、納期信頼性をますます重視している。Larsen & Tourboは2025年に鉄鋼拡張およびマテリアルハンドリングにわたる一連のEPC発注を受注し、プレートワーク、構造用鋼、大容量モジュールを必要とする重量エンジニアリングプロジェクトにおける地位を強化した。タタ・スチールは2025年にカリンガナガール拡張を進め、粗鋼能力の増強と加工設備の近代化を図り、重量加工への現地需要を支え、先進的なプロジェクト実行を支援している。Kirby Building Systemsを含むプレエンジニアリングビルのリーダー企業は、大規模量産プロジェクト全体の品質保証を強化するため、AISCおよびEN ISO 3834-2などの認証への投資を継続している。

2025年および2026年には、バリューチェーン全体で能力と技術力を強化する戦略的な動きが見られる。ISGEC Heavy Engineeringは2024〜25年度に堅調な受注残(807億7,000万インドルピー、9億7,310万米ドル)と収益性の向上(47億7,000万インドルピー、5,750万米ドル)を報告しており、より高いエンジニアリングコンテンツを要求する短期・高マージンプロジェクトへの傾斜を反映している。Welspun Corpはサウジアラムコとの協定やインドおよびアメリカ合衆国での能力増強を含む国際展開を推進し、大口径パイプ需要に対応するとともに国内の水・エネルギープロジェクトを補完している。グローバルOEMはデータセンター機器の国内製造拠点を拡大しており、ModineのAiredale冷却モジュール向けチェンナイ工場がその例として挙げられ、精密加工エコシステムへの信頼を示している。

プロジェクト受注と国境を越えたパートナーシップがインド金属加工市場内の競争ダイナミクスを形成している。Godrej Aerospaceはグローバルな航空エンジンOEMと長期契約を締結し、先進的な機械加工・組立への投資を増やしており、サプライヤー能力の水準を引き上げている。L&Tの製錬所やコークス炉プロジェクトを含むアルミニウムおよび鉄鋼分野での受注は、金属生産者とのより深い統合と加工機会の拡大を示している。特定の合弁事業に対する信用格付けの引き上げは、高仕様圧力容器およびプロセス機器における安定した規模拡大と収益性を裏付けており、品質主導プロジェクトのシェアを高めている。今後の方向性は、ロボット溶接セル、AI支援検査、強固なトレーサビリティを展開する統合プレイヤーに有利であり、文書化・認証基準を満たせないMSMEはインド金属加工市場内のプレミアム発注へのアクセスが狭まるだろう。

インド金属加工産業リーダー

Larsen & Toubro Ltd

Kirby Building Systems India

Zamil Industrial Investment Co.

ISGEC Heavy Engineering Ltd

Pennar Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Cochin ShipyardとHD Hyundaiが国内造船拡大に向けて1,000億インドルピー(12億米ドル)相当の戦略的協力協定に署名し、海軍・商業船舶向けの大型モジュール加工を牽引する見込み。

- 2025年6月:ダッソー・アビエーションとTata Advanced Systemsがハイデラバードにおけるラファール機体作業の生産移転協定を締結し、2028年度から年間24機を目標とし、AS9100認定精密機械加工とNADCAP承認表面処理が求められる。

- 2025年6月:L&Tのミネラル・金属部門がSAILおよび国内顧客から5,000億〜7,000億インドルピー(6億240万〜8億4,340万米ドル)相当の主要EPCを受注し、IISCOスチールプラント拡張、年産400万トンのペレットプラント、焼結・マテリアルハンドリングシステムを含む。

- 2025年6月:タタ・スチールがオディシャ州カリンガナガールにおけるフェーズII拡張を2兆7,000億インドルピー(33億米ドル)で開所し、粗鋼能力を年産300万トンから800万トンへ引き上げ、先進的な高炉とペレットプラントを備える。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドの金属加工市場を、専門工場が炭素鋼、ステンレス鋼および合金鋼、アルミニウム、その他の一般的な工業用金属を切断、曲げ、溶接、機械加工、仕上げ加工し、産業バイヤー向けに組み立て準備済み部品または完成構造物を納品する際に生み出される価値として定義する。数値は、全国に固定施設を運営し、通貨換算後に米ドルで顧客に請求する受託および自家製造業者が得た収益を測定したものである。

スコープ除外:マイクロ企業が運営するジュエリー、貴金属工芸、および手工具クラフトユニットは本調査の対象外である。

セグメンテーション概要

- サービスタイプ別

- 切断

- 成形・曲げ加工

- 溶接

- 機械加工

- 打ち抜き・プレス加工

- 仕上げ・表面処理

- その他(組立など)

- 材料別

- 炭素鋼

- ステンレス鋼・合金鋼

- アルミニウム

- その他(銅、真鍮、特殊合金、薄板金属(冷間圧延鋼板、溶融亜鉛めっき鋼板、熱間圧延鋼板))

- エンドユーザー産業別

- 建設・インフラ

- 自動車・自動車部品

- 鉄道・地下鉄

- 電力・公益事業

- 航空宇宙・防衛

- 石油・ガス・精製

- 海洋・造船

- 製造業 - 重機・耐久消費財

- その他(ジョブショップ、農業機械、電気機器、耐久消費財など)

- 地域別

- 西インド(マハラシュトラ州、グジャラート州、ゴア州)

- 南インド(タミル・ナードゥ州、カルナータカ州、テランガーナ州、アーンドラ・プラデーシュ州、ケーララ州)

- 北インド(デリーNCR、ハリヤーナー州、パンジャーブ州、ウッタル・プラデーシュ州、ウッタラーカンド州、ヒマーチャル・プラデーシュ州、ラージャスターン州)

- 東インド(西ベンガル州、ジャールカンド州、オディシャ州、ビハール州、チャッティースガル州)

- 中央インド(マディヤ・プラデーシュ州、チャッティースガル州の一部)

詳細な調査方法論とデータ検証

一次調査

次に、西インド、南インド、北インド全域の金属加工工場オーナー、EPC調達責任者、自動車ティアワンエンジニア、および地域業界団体担当者にヒアリングを実施した。これらの意見により、典型的な転換マージン、外注比率、およびCNCおよびレーザーシステムが手動ラインを代替するペースが明確になり、成長ドライバーの精緻化およびデスク調査結果のストレステストが可能となった。

デスク調査

まず、産業年次調査、商業情報統計局(Directorate General of Commercial Intelligence & Statistics)の輸出データ、道路交通省のプロジェクトトラッカー、SIAM(インド自動車工業会)の自動車生産統計、建設産業開発評議会(Construction Industry Development Council)の定期リリースなど、権威ある公開資料を精査した。次に、企業の10-K、取引所提出書類、EPC入札書類、および信頼性の高いビジネス紙を活用し、設備増強および契約額のマッピングを行った。工場財務情報のD&B HooversおよびディールフローのためのDow Jones Factivaを含むサブスクリプションデータベースがデスク調査を補完した。これらは例示であり、構築全体を通じて多数の追加公開・有料情報源が個別データポイントに活用されている。

2名のアナリストがこの資料を精査し、サービスミックス、素材別内訳、および地域別ホットスポットを特定した後、初期ベースラインを策定した。

市場規模推計・予測

トップダウン再構築では、産業総産出量、鉄鋼およびアルミニウムの見かけ消費量、インフラ設備投資パイプラインを活用し、セクター固有の金属加工強度係数でフィルタリングする。中規模および大規模工場8社からのサンプル平均販売価格×数量など、一部のボトムアップ検証により妥当性を担保する。多変量回帰予測の主要変数には、公共設備投資支出、自動車生産、電力設備受注、CNC機械設置台数、および住宅用鉄鋼需要が含まれる。工場開示が不十分なデータギャップは、最終的なトライアンギュレーション前に地域別賃金および電力コストの代理変数で補完した。

データ検証・更新サイクル

モデル出力は異常値スキャンおよびピアレビューを経た後、シニアアナリストが承認する。モデルは年次で更新し、予算発表、原材料ショック、または大規模な設備増強が市場に影響を与えた場合には中間更新を実施する。

インドの金属加工ベースラインが信頼性を持つ理由

公表数値が異なるのは、各社がスコープ、価格前提、および更新頻度を統一していないためである。

意思決定者が乖離の要因を正確に把握できるよう、これらのギャップを事前に明示している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 8.01 Bn(2025年) | Mordor Intelligence | |

| USD 3.38 Bn(2024年) | 地域コンサルタントA | サービススコープが狭い;過去のCAGRを外挿;一次検証なし |

| USD 2.91 Bn(2025年) | 業界ポータルB | 税務申告のみに依存;自家製造ユニットを除外;単一要因成長計算 |

| USD 30 Bn(2025年) | グローバルコンサルタントC | 設備販売を含む;価値とトン数を混在;旧為替レートを使用 |

主要なギャップは、一部の調査会社がシートまたは構造物加工のみを計上し、他社が設備販売を含め、複数社が現地確認なしに過去のCAGRを引き上げているのに対し、当社は今年収集した検証可能な設備能力、需要、および価格データにすべての調整を紐付けていることから生じる。 これらの対比は、Mordorの厳格な変数選択、トップダウンとサンプルベースのボトムアップ検証の組み合わせ、および年次更新が、購入者にとって追跡・再現可能な均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

インド金属加工市場の現在の規模と成長見通しはどのようなものか?

インド金属加工市場の現在の規模と成長見通しはどのようなものか?

インド金属加工においてどのエンドユーザーセクターが需要をリードしているか?

建設・インフラが2025年に35.88%の収益シェアでトップとなっており、2025〜26年度の持続的な高速道路・鉄道資本支出に支えられている。

インド金属加工市場内で最も成長の速いセグメントはどこか?

航空宇宙・防衛が2031年までにCAGR 8.18%で最も成長の速いエンドユーザーであり、アルミニウムがCAGR 7.96%で最も成長の速い材料である。

2031年までにインド金属加工において最も成長の速い地域はどこか?

南インドが防衛、造船、エレクトロニクスクラスターを背景にCAGR 7.33%で成長する見込みである。

市場を最も左右する規制・政策要因は何か?

再生可能エネルギーにおける公共資本支出、現地化、防衛調達が需要を支える一方、2026年1月1日からのEU CBAM執行が低排出投入材と堅固な文書化の必要性を高めている。

最終更新日: