インドの電子セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

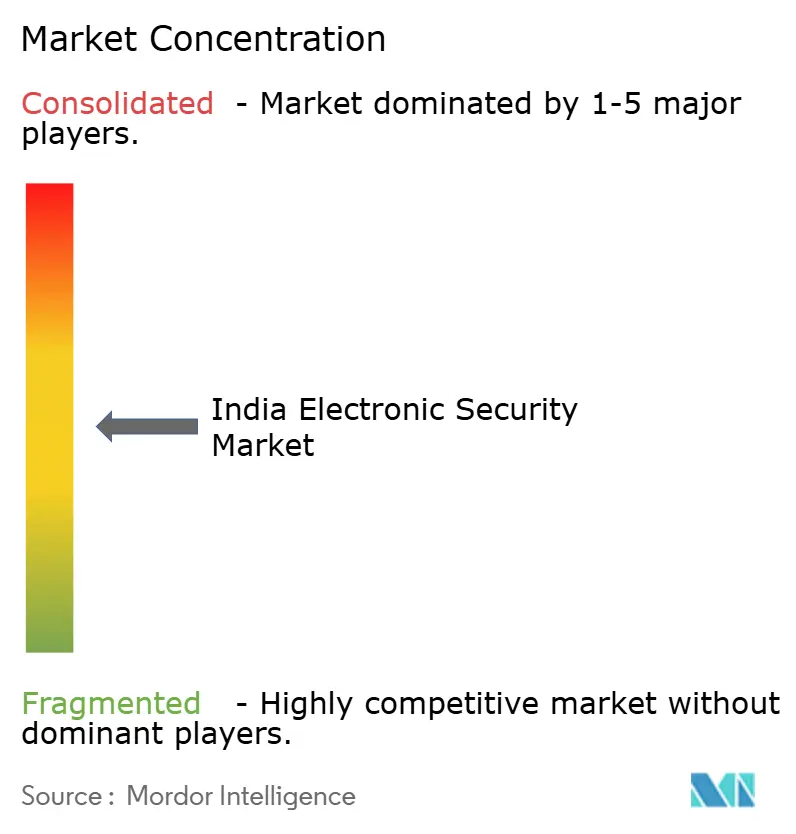

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの電子セキュリティ市場分析

インドの電子セキュリティ市場規模は2026年に30億3,900万米ドルと推定され、2025年の30億5,000万米ドルから成長し、2031年には57億1,000万米ドルに達する見通しで、2026年から2031年にかけて11.02%のCAGRで成長します。規制監督の強化、インフラの近代化、ハードウェアコストの着実な低下が相まって、官民両セクターにおける導入を加速させています。2025年4月に施行された閉回路テレビ(CCTV)機器に対するインド標準局(BIS)の強制認証は、国内の認証取得済み生産者に有利な形でサプライチェーンを再編しています。同時に、生産連動型インセンティブ(PLI)制度が国内製造能力を強化し、スマートシティへの予算配分、ニルバヤ基金による女性安全プログラム、国鉄近代化予算が調達パイプラインを拡大しています。企業は基本的なカメラからAI対応ビデオアナリティクスへと資本を再配分しており、クラウドおよびエッジアーキテクチャの普及が、かつては帯域幅と予算の制約が近代化を妨げていた第2・第3層都市における需要を解放しています。

主要レポートのポイント

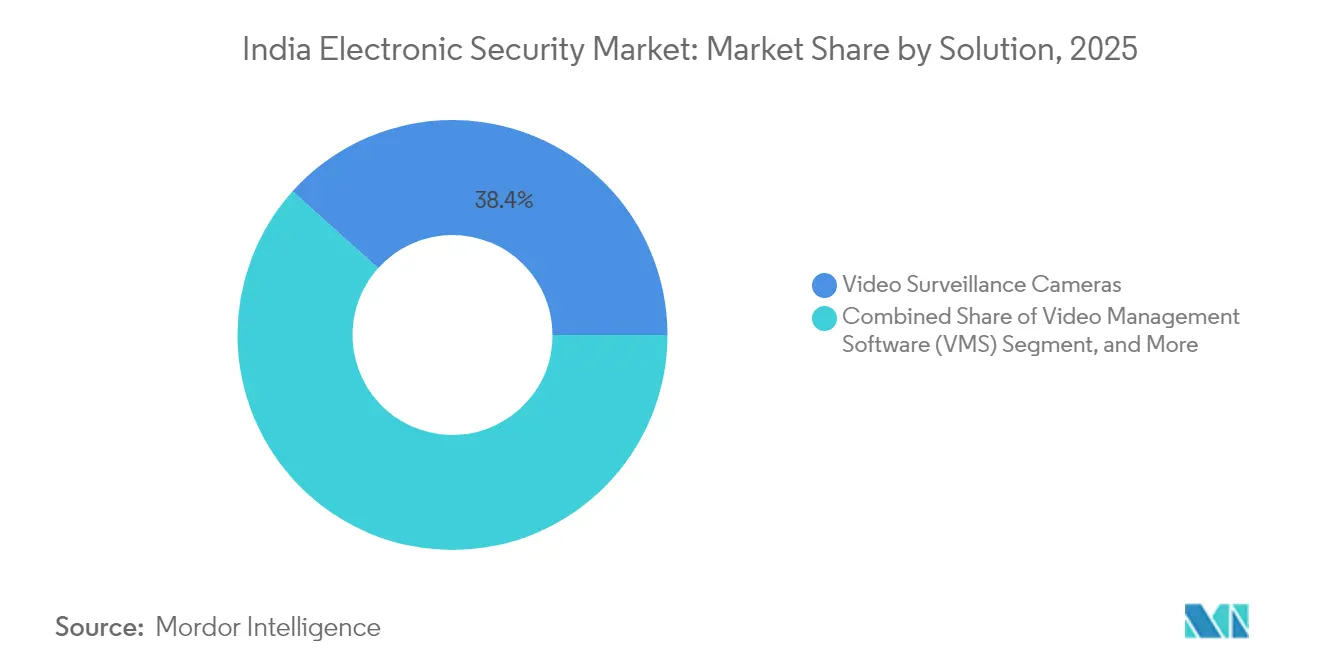

- ソリューション別では、ビデオ監視カメラが2025年のインドの電子セキュリティ市場において38.35%の収益シェアを占めトップとなり、ビデオ管理ソフトウェアは2031年にかけて12.44%のCAGRで拡大する見込みです。

- サービス別では、設置・統合が2025年のインドの電子セキュリティ市場において48.05%のシェアを占め、マネージドセキュリティサービスは2031年にかけて最速の12.22%のCAGRを記録すると予測されています。

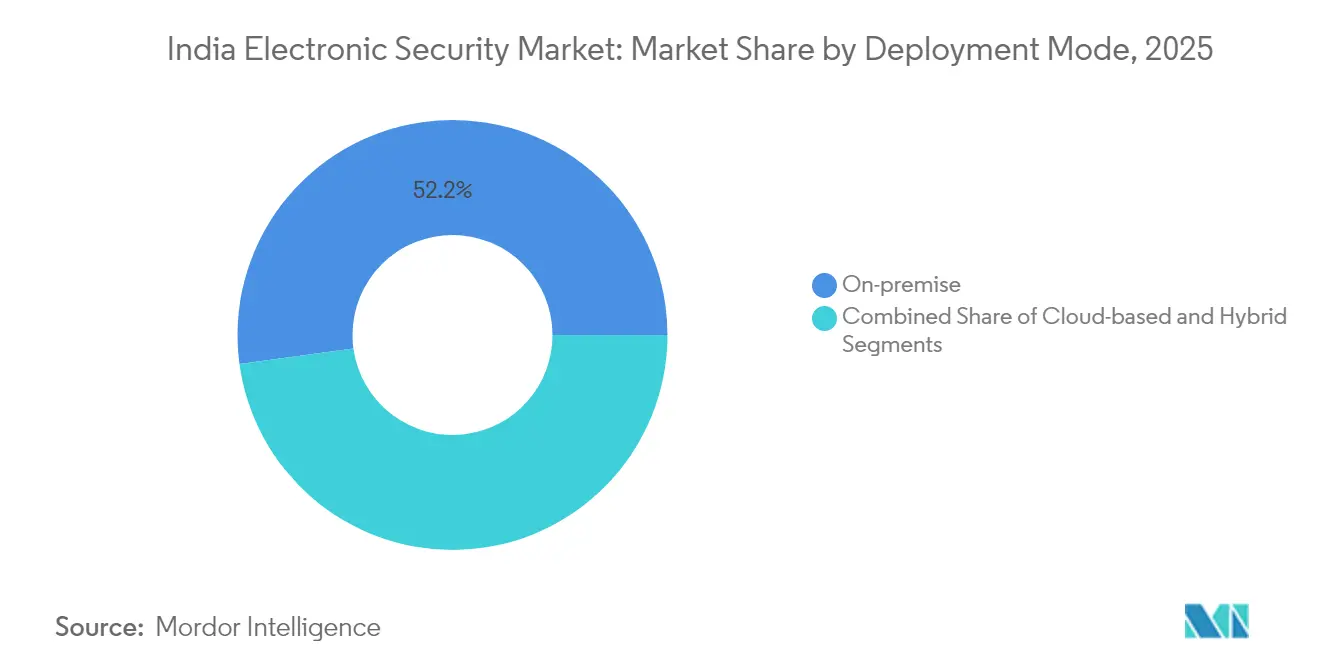

- 展開モード別では、オンプレミスシステムが2025年のインドの電子セキュリティ市場において52.15%のシェアを維持し、クラウドベースの展開は2031年にかけて11.94%のCAGRで成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のインドの電子セキュリティ市場において59.65%のシェアで優位を占め、ソフトウェア・アナリティクスは予測期間中に12.03%のCAGRで進展する見通しです。

- エンドユーザー業種別では、政府・法執行機関が2025年のインドの電子セキュリティ市場において30.85%のシェアを保持し、住宅セグメントは2031年にかけて最速の12.84%のCAGRが見込まれています。

- 地域別では、北インドが2025年のインドの電子セキュリティ市場において33.95%のシェアを獲得し、南インドは2031年にかけて12.56%のCAGRで最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの電子セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2027年以降のスマートシティプロジェクトパイプライン | +2.1% | 全国;第1層・第2層都市 | 長期(4年以上) |

| 犯罪・テロへの懸念の高まり | +1.8% | 全国;都市部 | 中期(2〜4年) |

| CCTVに対するBIS強制再認証(2025年4月) | +1.5% | 全国 | 短期(2年以内) |

| AI対応ビデオアナリティクスによる警備コストの低減 | +1.3% | 全国;大都市圏および工業ハブ | 中期(2〜4年) |

| セキュリティハードウェアに対する国内PLIインセンティブ | +1.2% | アーンドラ・プラデーシュ州、タミル・ナードゥ州 | 中期(2〜4年) |

| 第2・第3層都市におけるIoT統合型建物プラットフォーム | +0.9% | 第2・第3層;農村部への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2027年以降のスマートシティプロジェクトパイプライン

スマートシティミッションに基づく政府の予算配分は現在300以上の都市圏に及び、監視、交通管理、緊急対応を中核的な成果物として位置づけています。デリー国際空港株式会社は2025年3月、タクシーアウト時間を短縮しながら周辺セキュリティフィードと統合するAI搭載の空港エプロン管理プラットフォームを発表しました。[1]デリー国際空港株式会社、「2025年4月 空港エプロンAIプレスリリース」、newdelhiairport.in インド鉄道は2024〜25年度の資本計画においてINR 2兆5,200億(302億米ドル)を確保し、GPS対応車両と4万台のカメラアップグレードに充当することで、車両全体にわたる堅牢なデバイスの標準化を図っています。[2]鉄道省、「ピンクブック2024〜25年度」、indianrailways.gov.in 衛星都市の市町村はこれらのベンチマークを模倣して投資を呼び込み、相互運用可能なアクセス制御とアナリティクスソフトウェアへの連鎖的な需要を生み出しています。長期的には、ジャイプールやインドールなどの第2層都市における都市再開発計画にビデオアナリティクス、車両対インフラシグナリング、接続型警報システムが組み込まれ、安定した機器更新サイクルを支えています。累積的な乗数効果は民間デベロッパーの基準仕様を引き上げ、ひいては住宅購入者の最低機能への期待を強化しています。

犯罪・テロへの懸念の高まり

国家犯罪記録局のデータは都市部における財産犯罪やサイバー犯罪の持続的な増加を示しており、市・州の機関が監視予算を増額せざるを得ない状況となっています。マハラシュトラ州警察は2025年半ばにMARVEL AIプラットフォームを導入し、5,000本のライブストリームにわたるリアルタイムのナンバープレート照合と行動異常アラートを実現しました。民間企業もこれらの投資を模倣しており、Larsen & Tourbroは2025年5月にデジタルと周辺資産の両方を管理する統合型セキュリティオペレーションセンター(SOC)に焦点を当てたINR 800億(9,600万米ドル)のサイバーフィジカルセキュリティプログラムを発表しました。女性安全イニシアチブは引き続きニルバヤ基金の助成金を地下鉄駅のCCTVネットワークや緊急通報ボタンを備えたスマートポールに向けています。認証済み周辺検知システムを持たない施設に対する保険料の上昇も、産業事業者がプロアクティブなセンサー導入に向かう動機となっています。

CCTVに対するBIS強制再認証(2025年4月)

2025年4月に施行されたBIS IS 13252規格は、非認証輸入品を即座に排除し、中国製低コスト品のシェアを二桁台で削減するとともに、CP PLUS、Prama Hikvision India、Godrej Securityなどの認証取得済み国内メーカーに参入余地をもたらしました。この規則はファームウェアの完全性チェックとローカルデータストレージの適合性にまで拡大され、システムインテグレーターは部品表と文書化プロセスの見直しを迫られています。当初は7つの認定試験機関しか初期コンプライアンス対応を担えませんでしたが、BISは2025年8月までにハイデラバードとパンチクラに追加施設を迅速に整備し、バックログを解消しました。輸入代替とPLIによる付加価値への最大15%のリベートが相まって、プリント基板アセンブリとレンズモジュールへの後方統合を促進しています。移行期間中、一部の公共部門プロジェクトは調達延長を申請しましたが、倉庫在庫が正常化した2025年第3四半期までにほとんどが再開しました。

AI対応ビデオアナリティクスによる警備コストの低減

企業の試算によれば、AI支援型コントロールルームのオペレーター1人が600台のカメラを監視できるのに対し、手動監視では80台にとどまり、導入後2年以内に警備コストを30〜40%削減できます。[3]Honeywell International、「AIビデオアナリティクスによる警備コスト削減事例研究」、honeywell.com チェンナイ国際空港は2025年に顔認証による入国審査コリドーを稼働させる予定で、旅客通関時間を60%短縮することが期待されています。プライバシー活動家への対応として、複数の市町村が生体認証識別子を取得せずに徘徊や群衆の急増を検知する行動ベースのアナリティクスへと方針を転換しています。カメラに組み込まれたエッジ推論チップセットは生の映像ではなくメタデータをクラウドダッシュボードに送信し、帯域幅の使用を抑制しデータ主権への懸念を軽減しています。投資対効果の分析では、予測アルゴリズムがレンズの汚れやネットワーク輻輳を予測することで現地技術者の出動回数を削減するメンテナンスコスト削減効果も強調されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンスおよびデータガバナンスの障壁 | -1.4% | 全国;政府・銀行・金融・保険 | 中期(2〜4年) |

| 中小企業の高い設備投資感応度 | -1.1% | 第2・第3層都市および農村部 | 短期(2年以内) |

| 認定BIS試験機関の不足 | -0.8% | 全国 | 短期(2年以内) |

| 顔認証展開を遅らせるプライバシー訴訟 | -0.7% | 都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンプライアンスおよびデータガバナンスの障壁

個人データ保護法の最終化が遅れているため、生体認証の保持期間や国境を越えたクラウドレプリケーションに関してグレーゾーンが残り、公共機関はオンプレミスアーカイブをデフォルトとする傾向があります。金融機関はインド準備銀行のサイバーセキュリティ指令と、ほぼリアルタイムのインシデントログを義務付けるコンピュータ緊急対応チームの新たな勧告を整合させなければなりません。法務チームがベンダーのデータ処理契約を精査する間、調達サイクルが長期化し、クラウド移行が6〜9か月遅延することも珍しくありません。複数拠点を持つ事業者は、進化するデータローカライゼーション草案を満たすために州をまたいでデータセンターをミラーリングするコストにも直面しています。統一されたプライバシー法が制定されるまで、特に顔認証に関する保守的な技術導入が規制業種における上振れ余地を制限し続けるでしょう。

中小企業の高い設備投資感応度

零細・小規模企業はインドの製造・小売セクターの根幹を成していますが、利益率が薄いことが多く、高度なアナリティクスやマルチセンサー融合プラットフォームへの予算が限られています。INR 1万300〜2万990(123〜251米ドル)の価格帯の基本的な4カメラキットが依然として好まれる入門製品であり、チャネルの低価格帯に集中しています。銀行主導の機器リースプログラムは存在するものの、都市近郊地域では信用へのアクセスが依然として不均一であり、オーナーは月額費用を避けるために一括購入を好む傾向があります。マネージドセキュリティサービスは設備投資を運用費用に転換するのに役立ちますが、会計、CRM、公共料金支払いのSaaS費用の急増後にサブスクリプション疲れが生じています。その結果、中小企業の導入はGST申告や無担保融資実行などのマクロ指標に連動し、純粋な技術サイクルよりも遅れる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ビデオ管理ソフトウェアがイノベーションを牽引

ビデオ監視カメラは2025年の収益の38.35%を引き続き占め、ソリューション提供におけるインドの電子セキュリティ市場規模の基盤層を示しています。しかし、支出は既存ハードウェアから実用的なインサイトを引き出すソフトウェアへと傾いており、ビデオ管理ソフトウェアは企業が法科学的検索、物体分類、インシデント対応の自動化を追求する中で12.44%のCAGRで成長すると予測されています。ナンバープレート認識や転倒検知アナリティクスを提供するAIエンジンはカメラ単位でライセンス供与が可能であり、大規模な機器交換なしに段階的なアップグレードを実現します。3D LiDARや分散型音響センシングなどの周辺セキュリティセンサーは、石油パイプラインサイトでの試験導入で誤警報を70%削減した実績を受け、重要インフラにおいて支持を集めています。アクセス制御は来訪者管理キオスクと統合が進み、駐車場ゲートからオフィスの回転式改札まで単一の認証情報での通過を可能にしています。

第2世代のソフトウェアアーキテクチャはオープンなREST APIを公開し、施設のより広いIoTスタックに不可欠な存在となり、エレベーターや冷凍機にわたる予知保全への道を開いています。サイバー攻撃のベクターがネットワーク接続カメラに移行するにつれ、インテグレーターはセキュアブートファームウェアとゼロトラストセグメンテーションテンプレートを提供することで差別化を図っています。国内カメラ組立はPLI支援を享受していますが、高性能ビデオアナリティクスは輸入GPUアクセラレーターに依存することが多く、ソフトウェア重視の提案において有利なブレンドマージンを維持しています。その結果、多国籍企業は機能をバンドルするために専門アナリティクス新興企業を買収し、インドの独立系企業は低コストの開発人材を活用してライセンス料を下回る価格を提示しています。したがって、競争の激しさは規模と専門性の間でバランスが保たれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービス別:マネージドセキュリティサービスが業務を変革

設置・統合は2025年のインドの電子セキュリティ市場規模において48.05%のシェアを維持しており、公共部門の大型プロジェクトが数千のエンドポイントにわたる全国規模の展開を要求したためです。しかし企業は日常的な監視、ファームウェアパッチ適用、インシデントトリアージをマネージドセキュリティサービスプロバイダー(MSSP)に委託する傾向を強めており、この収益ストリームは12.22%のCAGRで成長しています。MSSPは集中型コマンドセンターにアナリストを集約し、AIトリアージを活用して平均応答時間を4分未満に短縮しており、これは単一テナント構成では達成困難なパフォーマンスレベルです。BISコンプライアンス文書、データローカライゼーションスキーマ、ゼロトラストネットワークアーキテクチャに関するガイダンスを求める顧客が増えるにつれ、トレーニングおよびコンサルティング収益も増加しています。保守契約は、ディスク障害を7日前に予測する組み込みヘルスプローブを活用した予知モデルへとシフトしており、予期せぬダウンタイムを大幅に削減しています。

競争が激化する中、インテグレーターは地理的フットプリントを拡大し業種の専門性を多様化するために合併を進めています。価格モデルは定額月額料金からインシデント削減率に連動したアウトカムベースの契約へと進化しています。政府入札では5年間のマネージドサービス条項をバンドルするケースが増えており、ベンダーの収益可視性を安定させる一方で技術認証のハードルを引き上げています。マネージドディテクション・アンド・レスポンス(MDR)サブセグメントは物理セキュリティにも進出し、バッジリーダーのログとファイアウォールアラートを並行分析して内部脅威を検知しています。これらのトレンドが総合的に業界をライフサイクル中心のエンゲージメントへと移行させ、初期ハードウェア展開をはるかに超えた顧客生涯価値を延伸しています。

展開モード別:オンプレミス優位の中でクラウド導入が加速

オンプレミスシステムは2025年のインドの電子セキュリティ市場シェアの52.15%を占め、防衛機関や規制業種におけるデータ主権とレイテンシーへの選好を反映しています。しかしクラウドサブスクリプションは、分散した拠点を持つ企業が集中型アナリティクスと弾力的なストレージの経済性を認識する中で11.94%のCAGRで進展しています。エッジゲートウェイと地域クラウドノードを組み合わせたハイブリッドトポロジーは帯域幅の制約を解消しながら、災害復旧のためのメタデータレベルのレプリケーションを可能にしています。サービスプロバイダーは電子情報技術省(MeitY)の認定を受けたインド国内データセンターでホストされるソブリンクラウドリージョンの提供を開始しており、コンプライアンス担当者の懸念を払拭しています。また、政府のデジタルロッカーAPIは監視においても同様のトークン化アプローチを促し、市民が指定期間の映像アクセスに同意できる仕組みを生み出しています。

資本集約的な圧縮・トランスコーディング処理がクラウドのGPUにオフロードされることで、ローカルCPUの必要性が40%削減され、中小企業の予算にとって魅力的なコスト削減となっています。一方、アダプティブビットレートストリーミングはクラウド映像における従来の課題であったデータ転送費用を削減しています。ベンダーは侵入検知や異常スキャンなどのサイバーセキュリティツールセットをサブスクリプション層にバンドルし、単なるストレージ販売を超えた価値獲得を高めています。公共部門の組織でさえ、駐車場などの非重要エリアでクラウドノードのパイロット運用を試み、より広範な導入前にパフォーマンスを検証しており、段階的かつ慎重な移行の道筋を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェア・アナリティクスが価値創造を牽引

ハードウェアは依然として2025年の支出の59.65%を占めていますが、低コストIPカメラがチャネルに溢れる中でコモディティ化の圧力がマージンの上振れを抑制しています。最も急成長しているカテゴリーであるソフトウェア・アナリティクスは12.03%のCAGRで、リアルタイム検知、事後法科学、コンプライアンス監査証跡を統合し、インドの電子セキュリティ市場をデータ駆動型サービスプラットフォームとして高めています。カメラに依存しないアナリティクスモジュールは、レガシーRTSPフィードに最新のAIを重ねることで既存資産の寿命を延ばしています。このレトロフィットトレンドは、複数の都市開発義務に圧迫された自治体予算に特に響いています。サービス収益は複雑性から恩恵を受けており、機械学習モデルの更新や規制パッチのたびにマネージドロールアウトが必要となり、インテグレーターをクライアント業務にさらに深く組み込んでいます。

ハードウェアベンダーはデバイス上にセキュアエレメントとAIアクセラレーターを組み込むことで対応し、推論レイテンシーを100ミリ秒未満に削減して帯域幅が乏しい農村地域でのエッジ専用展開を支援しています。インドのプリント基板製造業者が画像信号プロセッサ(ISP)ダイをローカルに統合するにつれ、コンポーネントエコシステムが深化し、2027年までに40%の国内付加価値を目標としています。アナリティクスダッシュボードは物理的な警報とサイバーテレメトリーをますます統合しており、設定ミスのあるファイアウォールルールが不正なドアアクセス試行と並んで表示され、統合セキュリティガバナンスフレームワークに対応しています。

エンドユーザー業種別:住宅セグメントが成長を加速

政府・法執行機関は2025年の需要の30.85%を占め、中央武装警察部隊のアップグレードとスマートシティコントロールルームが支えています。しかし住宅カテゴリーは12.84%のCAGRで加速しており、今後5年間で設置台数において商業業種を上回ると予測されています。カメラ価格の低下は、ほとんどの大都市圏で24時間以内にDIYキットを届けるeコマース流通の拡大と重なっています。ライブ映像と双方向通話を提供するモバイルアプリは、子供や高齢者のリモート監視を求める共働き核家族に訴求しています。スマート照明エコシステムとの相互運用性はアプリの断片化を減らし、継続利用を促進しています。

商業不動産オーナーは来訪者管理キオスクとアクセス制御を統合してテナントのオンボーディングを簡素化し、銀行・金融・保険セクターはATMでの強制行為を検知するための行動バイオメトリクスを試験導入しています。製造工場はグローバルサプライチェーン監査のゼロインシデント義務を満たすためにレーダーベースの周辺フェンシングを導入しています。医療施設は更新された国家医療認定規制に準拠するため、QRパスと体温スクリーニングを組み合わせた多要素本人確認を採用しています。各業種の細かな規制体制がベンダー間の専門化を深め、ターゲットを絞った製品SKUとアドバイザリーサービスを育んでいます。

地域分析

北インドの優位性は、デリー、ハリヤーナー州、ウッタル・プラデーシュ州にわたって活動する大規模な公共部門入札と発達したインテグレーター基盤に支えられています。ラクナウとカーンプルのスマートシティコントロールルームは定期的なソフトウェアライセンス収入を生み出し、4K解像度の義務化などの仕様基準が隣接州に波及する形で首都圏が影響力を持っています。連邦省庁はオンプレミスのデータ保持を要求しており、この地域はネットワークビデオレコーダー販売の牙城となっています。

南インドの成長軌跡は技術の坩堝としての地位を活かしています。バンガロール国際空港が計画するDigiYatra生体認証コリドーとハイデラバードメトロのクラウドベースのビデオウォールは、この地域のイノベーションへの意欲を示しています。AWSやMicrosoft Azureなどのハイパースケール事業者によるデータセンターの普及がクラウドホスト型監視ダッシュボードのコンプライアンス障壁を低下させ、企業の展開サイクルを短縮しています。カルナータカ州とテランガーナ州の州政府はオープンデータサンドボックスを通じてスタートアップとの協業を促進し、AIソリューションの成熟を加速させています。

西インドはムンバイの金融サービスとプネーおよびバドーダラーの製造クラスターの融合から恩恵を受けています。インド準備銀行の厳格なガイドラインにより、銀行は180日間のアーカイブ義務を持つ冗長なビデオ保持アレイを採用しています。一方、グジャラートの産業安全規制は石油化学コンプレックスにおける周辺侵入検知システムの導入を促進しています。港湾拡張と専用貨物回廊が稼働するにつれ、需要は都市中心部を超えて広がり、インドの電子セキュリティ市場内の競争環境を多様化させるでしょう。

競争環境

インドの電子セキュリティ市場は依然として中程度に分散しており、上位5社が合計で約38%のシェアを占め、ニッチな専門企業に十分な機会が残されています。CP PLUS、Prama Hikvision India、Godrej Security SolutionsなどのPLIインセンティブとBIS試験機関への近接性を活用した国内メーカーは、コストとコンプライアンスのリードタイムの両面で輸入業者を下回る価格を提示しています。グローバルブランドのHoneywell、Bosch、Axis Communicationsはサイバー強化ファームウェア、ONVIF準拠のオープン性、多国籍クライアントに訴求するグローバルサービス契約によって差別化を図っています。

技術の収束が価値曲線を再形成しています。カメラサプライヤーはデバイス上のアナリティクスをバンドルし、ソフトウェア企業はアクセス制御プラグインを組み込み、カテゴリーの境界を曖昧にしています。システムインテグレーターはAIトリアージを活用してマルチセンサーのインシデントデータを処理するアウトカムベースのマネージドセキュリティ契約を提供するケースが増えています。戦略的提携が増殖しており、Honeywellの2024年のCarrierのグローバルアクセスソリューション部門の買収はバッジリーダーポートフォリオを強化し、Bharat Electronics Limitedは重要インフラクライアント向けに防衛グレードの研究開発を活用して民間向け周辺検知製品を拡大しました。

第2・第3層都市では調達が信頼と迅速なサポートに依存するため、ローカルチャネルの強さが決定的です。多言語技術者を擁する地域インテグレーターが学校や病院のプロジェクトを獲得し、全国規模のプレーヤーは設備投資の大きい空港や鉄道回廊に注力しています。CCTVの強制再認証は一時的に認証取得済み国内企業へのシェアを傾けましたが、グローバルな既存企業は失った地盤を取り戻すために合弁事業を急ピッチで進めています。総じて、能力の幅広さ、認証の俊敏性、サービスの親密さが今や競争優位を定義しています。

インドの電子セキュリティ業界リーダー

PRAMA Hikvision India Pvt. Ltd.

Dahua Technology India Pvt. Ltd.

Aditya Infotech Ltd. (CP PLUS)

Honeywell Automation India Ltd.

Bosch Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Aditya Infotech(CP PLUS)は106倍の応募超過となったIPOを通じてINR 1,300億(1,560万米ドル)を調達し、新たな製造ラインに充当する予定です。

- 2025年7月:インド鉄道は2024〜25年度にGPSおよびCCTVを4万両の車両に整備するためINR 2兆5,200億(302億米ドル)の資本配分を改めて表明しました。

- 2025年6月:マハラシュトラ州警察はリアルタイムの法執行を支援するためにMARVEL AIビデオアナリティクスプラットフォームを州全体に展開しました。

- 2025年5月:Larsen & Tourbroは企業顧客向けの統合型サイバーフィジカルセキュリティイニシアチブにINR 800億(9,600万米ドル)を投じることを表明しました。

- 2025年4月:BISはCCTV強制認証の施行を開始し、ベンダーの資格取得経路を再編しました。

- 2025年3月:デリー国際空港は監視、レーダー、ゲート割り当てアナリティクスを統合したAI搭載の空港エプロン管理システムを導入しました。

- 2025年1月:チェンナイ国際空港は旅客処理時間を60%削減すると見込まれる生体認証入国審査コリドーの2025年稼働を確認しました。

インドの電子セキュリティ市場レポートの範囲

電子セキュリティシステムは、コンピュータソフトウェアと電気機器を使用して特定エリアの保護を強化するためにさまざまなセキュリティタスクを実行します。これらのシステムはサブシステムからデータを追跡・収集し、システムオペレーターが情報を分析し、行動方針を選択し、発生事象に迅速に対応できるようにします。

インドの電子セキュリティ市場は、タイプ別(ソリューションおよびサービス)とエンドユーザー業種別(政府、商業、産業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| ビデオ監視カメラ |

| ビデオ管理ソフトウェア(VMS) |

| アクセス制御システム |

| 生体認証リーダーおよび端末 |

| 侵入検知・警報 |

| 周辺セキュリティセンサー |

| 設置・統合 |

| 保守・サポート |

| 監視・対応(コマンドセンター) |

| マネージドセキュリティサービス |

| トレーニング・コンサルティング |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ハードウェア |

| ソフトウェア・アナリティクス |

| サービス |

| 政府・法執行機関 |

| 商業ビル |

| 産業・製造 |

| 銀行・金融・保険 |

| 輸送・物流 |

| 住宅 |

| 小売・ホスピタリティ |

| 医療施設 |

| その他のエンドユーザー業種 |

| 北インド |

| 西インド |

| 南インド |

| 東インドおよび北東インド |

| 中央インド |

| ソリューション別 | ビデオ監視カメラ |

| ビデオ管理ソフトウェア(VMS) | |

| アクセス制御システム | |

| 生体認証リーダーおよび端末 | |

| 侵入検知・警報 | |

| 周辺セキュリティセンサー | |

| サービス別 | 設置・統合 |

| 保守・サポート | |

| 監視・対応(コマンドセンター) | |

| マネージドセキュリティサービス | |

| トレーニング・コンサルティング | |

| 展開モード別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| コンポーネント別 | ハードウェア |

| ソフトウェア・アナリティクス | |

| サービス | |

| エンドユーザー業種別 | 政府・法執行機関 |

| 商業ビル | |

| 産業・製造 | |

| 銀行・金融・保険 | |

| 輸送・物流 | |

| 住宅 | |

| 小売・ホスピタリティ | |

| 医療施設 | |

| その他のエンドユーザー業種 | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インドおよび北東インド | |

| 中央インド |

レポートで回答される主要な質問

インドの電子セキュリティ市場の2026年の価値は?

市場は2026年に30億3,900万米ドルと評価されています。

最も急成長しているソリューションセグメントはどれですか?

ビデオ管理ソフトウェアは2031年にかけて12.44%のCAGRで成長すると予測されています。

BIS認証はサプライヤーにどのような影響を与えていますか?

2025年4月に施行された強制認証は非準拠品の輸入を削減し、国内メーカーのシェアを押し上げています。

住宅需要が高まっている理由は何ですか?

手頃な価格のAI対応カメラキットとモバイルアプリ制御が住宅設置における12.84%のCAGRを牽引しています。

2031年にかけて最も急成長する地域はどこですか?

南インドはテックハブへの投資とクラウドベースセキュリティの早期導入に後押しされ、12.56%のCAGRで拡大すると予測されています。

どのサービスモデルが支持を集めていますか?

監視、アップデート、アナリティクスをバンドルしたマネージドセキュリティサービスは、企業が設備投資を運用費用に転換する中で12.22%のCAGRで拡大しています。

最終更新日: