インド電子パワーステアリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

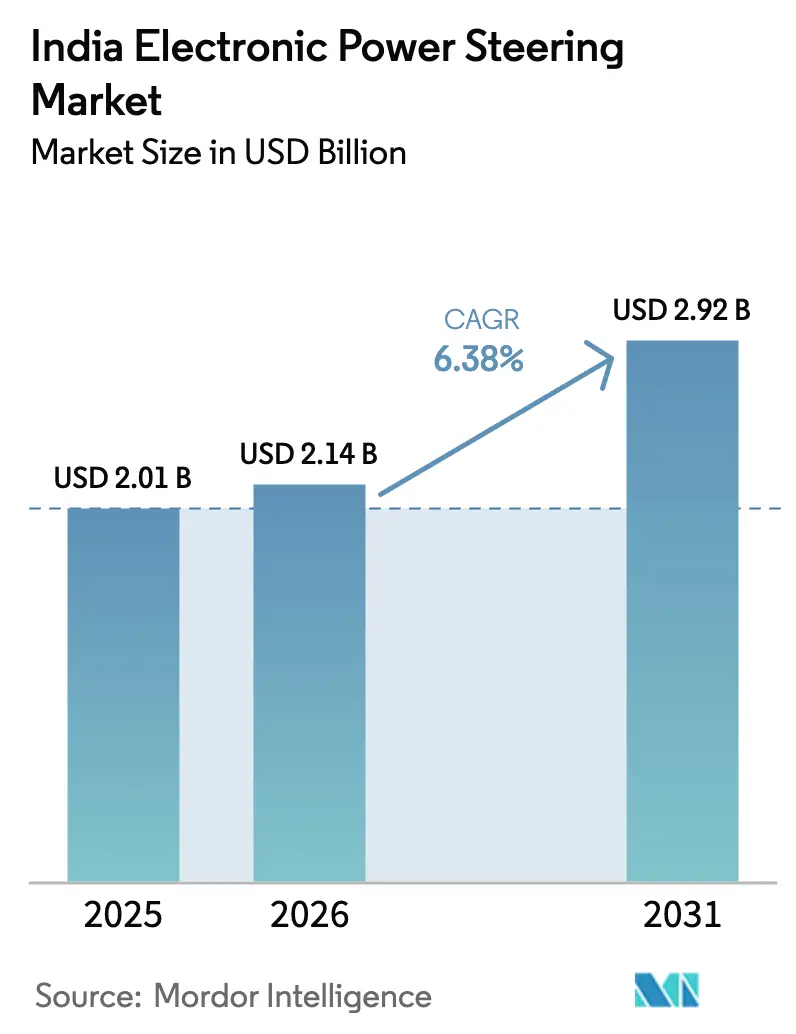

| 基準年の市場規模 (2025) | 2.01 十億米ドル |

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_Market_-_Major_Players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電子パワーステアリング市場分析

インド電子パワーステアリング市場規模は2026年に21億4,000万米ドルと推定され、2025年の20億1,000万米ドルから成長し、2031年には29億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.38%で拡大します。インドの車両電動化推進の加速、AIS 145安全義務規定、および現地部品製造向け生産連動型インセンティブ(PLI)プログラムに支えられ、特に2024年に乗用車生産が急増したことでOEM需要が強まり、市場は恩恵を受けています。急速なSUV普及、半導体パートナーシップの拡大、およびスケールコスト優位性により、コラムアシストユニットの搭載範囲が広がっています。同時に、ステアバイワイヤの試験導入は自律走行機能への明確な道筋を示しています。一方で、油圧式代替品と比較した高い単価および輸入半導体への依存が近期の成長軌道を抑制しているものの、Hyundai、Tata Motors、Rane Holdingsによる果断な政策対応と継続的な投資がこれらのリスクを着実に軽減しています。

主要レポートのポイント

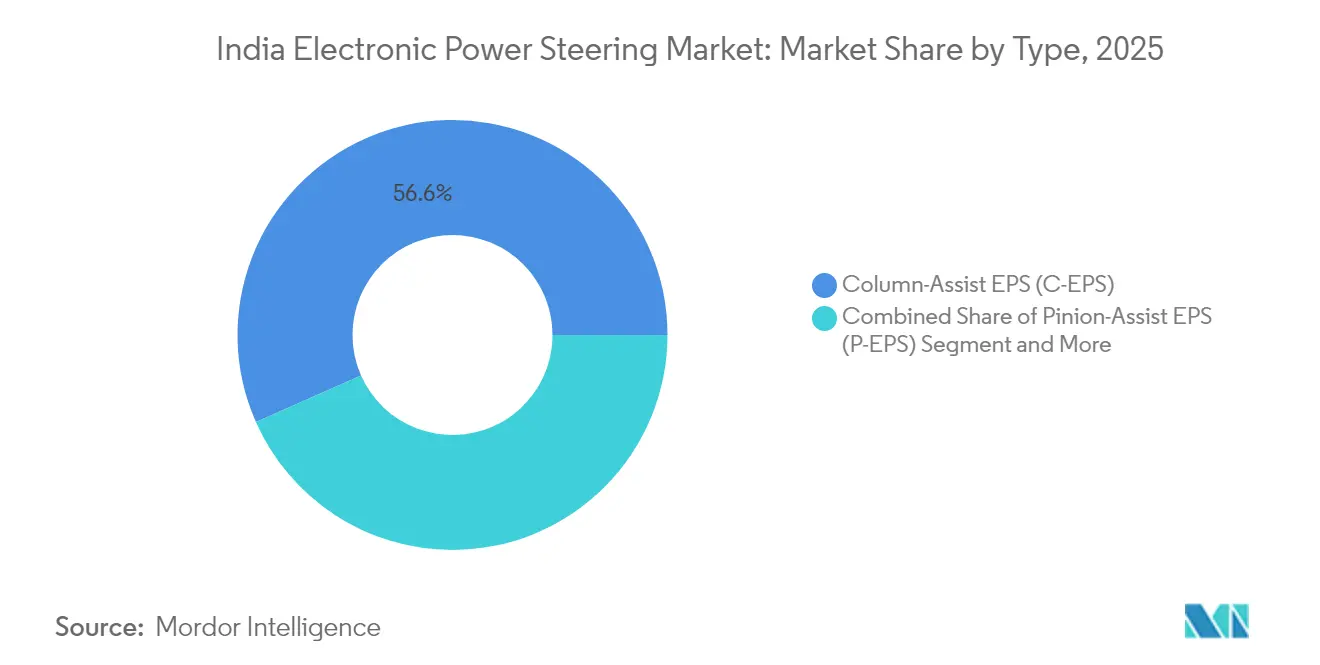

- タイプ別では、コラムアシストシステムが2025年のインド電動パワーステアリング市場シェアの56.63%を占めました。統合型ステアバイワイヤソリューションは予測期間(2026年~2031年)中に年平均成長率6.45%で拡大する見込みです。

- コンポーネント別では、ステアリングコラムが2025年のインド電動パワーステアリング市場規模の34.74%のシェアを占め、電子制御ユニットは予測期間(2026年~2031年)中に年平均成長率6.51%で進展しています。

- 車両タイプ別では、乗用車が2025年のインド電動パワーステアリング市場の72.86%のシェアを占め、予測期間(2026年~2031年)中に年平均成長率6.52%で成長しています。

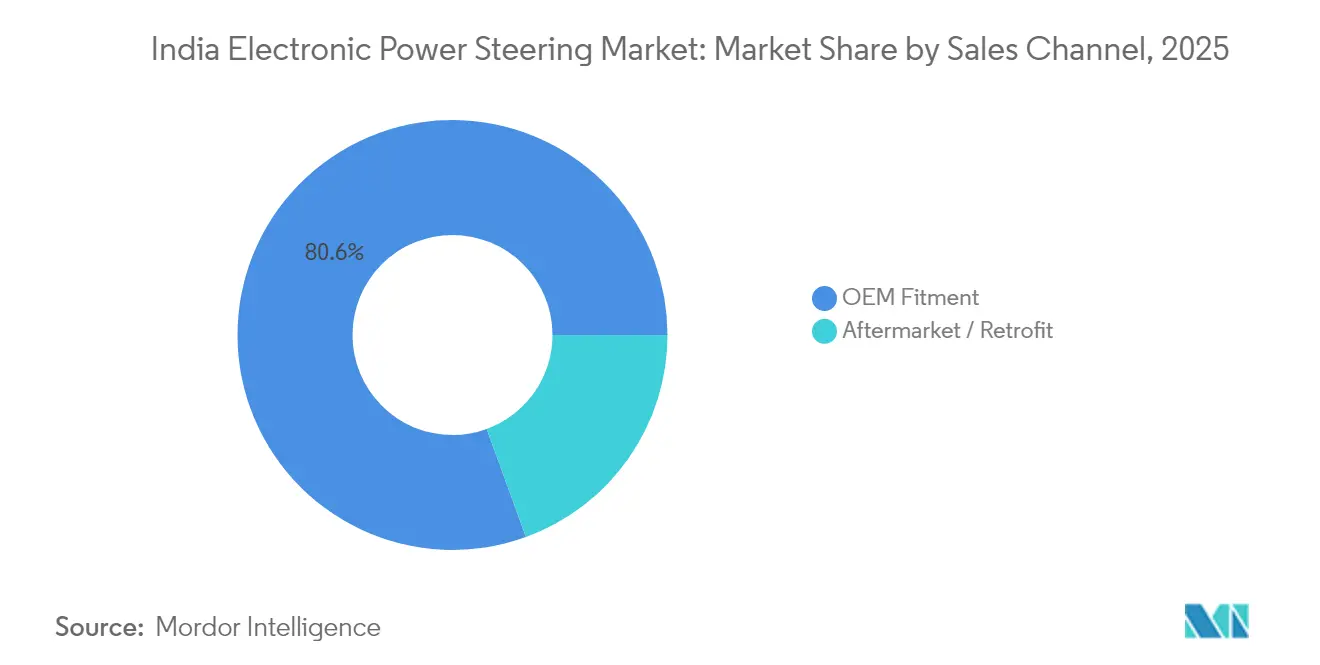

- 販売チャネル別では、OEM装着が2025年のインド電動パワーステアリング市場シェアの80.55%を占め、アフターマーケット・後付けチャネルは予測期間(2026年~2031年)中に年平均成長率6.46%を記録しました。

- モーター技術別では、ブラシレスDCモーターが2025年のインド電動パワーステアリング市場の62.74%のシェアを占め、予測期間(2026年~2031年)中に年平均成長率6.49%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド電子パワーステアリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乗用車生産の急増 | +1.8% | 全国規模、タミル・ナードゥ州、マハーラーシュトラ州、ハリヤーナー州に集中 | 中期(2~4年) |

| 厳格な安全規制 | +1.5% | 全国的な実施 | 中期(2~4年) |

| 燃費効率の高いパワートレインへの需要 | +1.2% | 全国規模、都市市場でより強い | 短期(2年以内) |

| 車両パークの電動化 | +0.9% | 当初は都市部中心、第2層都市へ拡大 | 長期(4年以上) |

| OEMの現地化推進 | +0.8% | 南インドおよび西インドの製造拠点 | 中期(2~4年) |

| ステアバイワイヤの試験導入 | +0.3% | 大都市圏のプレミアム車両セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車生産の急増

国内乗用車組立台数は2024年度(FY 2024-25)に430万台に達し、Hyundaiの生産能力拡大およびTata Motorsの複数州での拡張が寄与しました [1]「インド自動車工業会」、乗用車生産データ FY 2025、siam.in。生産台数の増加により、インド電動パワーステアリング市場のサプライヤーは規模の利益を享受でき、単価を引き下げてコンパクトハッチバックでもコラムアシストシステムの採用を実現可能にしています。SUVおよびMPVが生産シェアを拡大するにつれ、高トルクアシストへの需要が高まっています。タミル・ナードゥ州、マハーラーシュトラ州、ハリヤーナー州にわたる地域クラスタリングにより現地サプライチェーンが形成され、ジャストインタイム納品の迅速化と現地調達率の向上が可能となっています。CRISILはFY 2026の乗用車生産台数の伸びを最小限と予測しており、電動ステアリングユニットへの中期的な持続的需要が確保されています。

厳格な安全規制(AIS 145、CMVR)

AIS 145は電子安定制御、車線逸脱警告、自律緊急ステアリングなどの機能を義務付けており、これらはEPSが提供する精密なモーター制御のみを必要とします [2]「インド自動車研究協会」、自動車産業規格145、araiindia.com 。そのためOEMは、追加コストにかかわらず油圧ユニットの段階的廃止を加速しています。改訂されたCMVR規則はより厳格なステアリング応答基準を課しており、電子制御への移行をさらに促進しています。歴史的に油圧式に依存してきた商用車OEMも、コンプライアンス対応のため電動ソリューションを試験導入しています。これらの安全機能には高い処理能力が必要なため、ECU需要も増加し、車両1台あたりの半導体搭載量の増加につながっています。

燃費効率の高いパワートレインへの需要

電動パワーステアリングは油圧ポンプの寄生損失を排除し、OEMがCAFEフェーズII目標を達成するうえで重要な最低限の燃費改善をもたらします。EPSはハイブリッド用途における回生ブレーキおよび電動走行時の精密制御をサポートし、その採用をさらに促進しています。燃料価格の上昇により消費者の燃費感度が高まり、メーカーはEPSを具体的な効率向上として訴求しています。これにより普及はプレミアムモデルから中間セグメントのハッチバック、特に都市中心の購買層へと拡大しています。EPSの低スタンバイ消費電力は電池式電気自動車の航続距離を直接延長し、その不可欠性を裏付けています。

車両パークの電動化

PMイー・ドライブプログラムはEVサプライチェーンの現地化と充電インフラに向けたインセンティブを提供し、インド電動パワーステアリング市場の採用に好循環をもたらしています。EPSはバッテリー消耗を最小化するためEVアーキテクチャの標準装備となっています。大都市圏の幹線道路を走るフリートオペレーターは、総保有コストの低減を目的にEPS搭載の電動小型商用車を試験導入しています。ベンガルールおよびデリーのハイブリッドピックアップや配送バンは、乗用車を超えた需要の多様化をさらに示しています。この転換は自動駐車などのソフトウェア定義型ステアリング機能への道も開いています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 油圧式パワーステアリングと比較した高い単価 | -1.4% | 農村部および価格感度の高い都市市場 | 短期(2年以内) |

| 輸入依存の半導体サプライチェーン | -0.8% | 全国規模、全OEMに影響 | 中期(2~4年) |

| 第2・第3層都市のサービス技術者不足 | -0.4% | 第2・第3層都市および農村部のサービスネットワーク | 中期(2~4年) |

| 熱帯気候下での熱信頼性 | -0.3% | 全国規模、沿岸部および高湿度地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エントリーカーにおける油圧式パワーステアリングと比較した高い単価

電動パワーステアリングは、50万ルピー以下のハッチバックにおいて油圧式システムより4分の1高いコストがかかります。長期的な燃料節約効果に納得していない農村部の低価格志向の購買層は、エントリートリムへのEPS普及を妨げています。商品価格上昇によりすでに圧迫されているOEMマージンでは、プレミアム分を吸収することが困難です。しかし、自動車部品PLIの下でのセンサーおよびブラシレスDCモーターの国内製造インセンティブがそのギャップを縮小しています。ECU現地化の規模拡大に伴い、数年以内にコストが最低限低下し、価格均衡が近づいてこの抑制要因が緩和されるとサプライヤーは見込んでいます。

輸入依存の半導体サプライチェーン

EPSに不可欠なマイクロコントローラーおよび角度センサーは主に台湾および韓国から調達されており、インド電動パワーステアリング産業を地政学的混乱および為替変動リスクにさらしています。世界的な半導体不足によりOEMの生産台数が最大5分の1削減され、この脆弱性が明らかになりました。ベンガルールにおけるTata-Infineonの共同イノベーションセンターなどの取り組みは設計の現地化を目指していますが、商業規模のウェハーファブが稼働するまでにはまだ数年かかります。それまでの間、ティア1サプライヤーはより高い在庫バッファーとデュアルソーシング戦略を維持する必要があり、運転資本への負担が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コラムアシストシステムが市場の進化をリード

コラムアシストソリューションは2025年のインド電動パワーステアリング市場シェアの56.63%を占め、コンパクトおよびミッドサイズプラットフォームにわたるコストパフォーマンスの優位性を反映しています。このセグメントの優位性は、シャシー再設計の必要性が最小限であることにより強化されており、OEMが既存の油圧プラットフォームを迅速に改修できます。ラックアシストユニットは、ステアリング精度と高トルクが重要なプレミアムSUVに対応しています。ピニオンアシスト設計は、路面フィールの洗練が優先されるセダン用途を中心に、両者の中間的なニッチを占めています。ステアバイワイヤは現在搭載率1%未満ですが、年平均成長率6.45%はOEMの関心の高まりを示しており、HyundaiおよびLexusが2025年オートエキスポでコンセプトモデルを披露しました。規制上の承認が量産ブランドにおける採用率を高める変曲点となるでしょう。

二次的な恩恵も具現化しています。ステアバイワイヤはステアリングシャフトの侵入を排除し、前面衝突ゾーンのエネルギー吸収再設計と大型インフォテインメントディスプレイの搭載を可能にします。JTEKTなどのサプライヤーは、単一のアクチュエーターが故障しても方向制御を維持するフェイルセーフアルゴリズムを開発しており、潜在的な安全上の懸念に対処しています。特に冗長電源供給基準に関する規制の明確化が進めば、ステアバイワイヤはラックアシストの領域に侵食していく可能性が高いです。コラムアシストはコスト重視のバリアントを支え続け、インド電動パワーステアリング市場の主力であり続けることが確実です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:ECUの高度化が成長を牽引

ステアリングコラムは2025年のインド電動パワーステアリング市場の34.74%を占めており、すべてのEPSには機械式または電子式コラムが必要です。しかし、ADAS統合にはより高い処理余裕が必要なため、電子制御ユニットは2031年まで年平均成長率6.51%で上回る成長を遂げるでしょう。最新のInfineon AurixマイクロコントローラーはISO 26262 ASIL-D安全規格をサポートし、リコールコストを大幅に削減する自動車ファームウェアの無線更新を可能にします。トルク・角度センサーも誘導型設計へと進化し、磁石を排除して精度を向上させています。

予測期間中、ソフトウェア定義型自動車の普及に伴い、車両1台あたりのECU平均コスト含有量は急増するでしょう。KPITおよびTata Elxsiなどの国内サプライヤーは、新しいステアリング機能の市場投入時間を短縮するミドルウェアを提供しています。こうした発展により、半導体設計会社、組み込みソフトウェア企業、ステアリングシステムメーカーが一体となって協業するエコシステムが形成され、製品サイクルが加速してインド電動パワーステアリング市場の競争力が強化されています。

車両タイプ別:乗用車が採用をリード

乗用車は2025年のインド電動パワーステアリング市場の72.86%を占め、AIS 145、乗り心地への期待、および精密なトルク供給を必要とするSUVボディスタイルの急増に牽引されて年平均成長率6.52%で拡大しています。Tata NexonやHyundai VenueなどのコンパクトSUVにはEPSが搭載されており、全トリムへの価格低下による普及を示しています。小型商用車は採用の初期段階にありますが、電子商取引が都市物流向けに静粛で低メンテナンスの配送バンを必要とするため、有望な成長が見込まれます。中大型商用車は極端な車軸荷重により高いステアリング力が必要なため油圧式を維持していますが、油圧ベースに電動オーバーレイを組み合わせたデュアルアシストアーキテクチャが試作試験中です。

フリートオペレーターはより長いサービス間隔と稼働停止時間の短縮をますます優先しており、総保有コストの大幅な改善につながっています。CRISILは今後数年間で5トン未満の新型トラックにおけるEPS採用が顕著に増加すると予測しています。この転換はインド電動パワーステアリング市場にとって相当な数量機会をもたらします。

販売チャネル別:OEM統合が優位

工場装着は2025年のインド電動パワーステアリング市場の80.55%を占めており、EPSのキャリブレーションには車両レベルのソフトウェア統合とコンプライアンス認証が必要なためです。アフターマーケットは後付けキットの標準化が進み、運用コスト削減を求めるタクシーフリートや市営バスを対象に年平均成長率6.46%で上昇しました。Kalyani Powertrainのコンバージョンキットは2025年2月にインド自動車研究協会の承認を受け、フリートマネージャーの信頼を高めました。しかし、規制検査の枠組みは依然として厳格であり、今後5年間でアフターマーケットシェアが4分の1を超える可能性は低いです。

OEMの選好は保証範囲と安全責任によっても促進されています。ティア1サプライヤーは車両の中央ドメインコントローラーに組み込まれたエンドツーエンドの診断機能を提供しており、後付けチャネルでは複製が困難です。その結果、インド電動パワーステアリング市場における大部分の数量成長は依然として新車組立ラインから生まれるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モーター技術別:ブラシレスDCモーターが優位を確立

ブラシレスDCモーターは2025年のインド電動パワーステアリング市場の62.74%を占め、年平均成長率6.49%で上昇し、次世代EPSの事実上の標準としての地位を確立しています。ブラシ付き代替品と比較して、ブラシレスDC設計はより優れた熱管理を実現し、ブラシ摩耗を排除することで、しばしば高温を超えるインドの過酷な使用温度に対応しています。永久磁石のコストはベトナムおよびオーストラリアからの調達先多様化により緩和され、コスト差がさらに縮小しています。Nexteerのベンガルール研究開発センターでは同期リラクタンスモーターの試験プロジェクトが進行中で、2%の効率向上を謳っていますが、量産採用は数量規模にかかっています。

モーターとギアボックスの統合も新たなフロンティアです。Sona Comstarの3イン1 EPSドライブモジュールはフットプリントを20%削減し、NVH特性を改善しています。こうしたイノベーションはインド電動パワーステアリング市場の技術的成熟度を高め、エンジンルームスペースが制約されるより小型のAセグメント車にもEPSを展開するようOEMを促しています。

地理的分析

車両生産はタミル・ナードゥ州、マハーラーシュトラ州、ハリヤーナー州に集中しており、これら3州で乗用車生産の約5分の3を占めています。スリペルンブドゥールおよびオラガダムの補助クラスターを擁するチェンナイ回廊は、土地および印紙税還付インセンティブにより、コラムアシスト製造を引き付けています。プネーのチャカンおよびアウランガーバード地区は、ECU輸入と完成品出荷を容易にするマルチモーダル物流の恩恵を受けています。グルグラム・マネサールはMaruti Suzukiのエコシステムを活用し、JTEKT Indiaなどの現地ティア1サプライヤーが専用EPSラインを設立するよう促しています。

グジャラート州サナンドやカルナータカ州トゥマクルなどの新興地帯も急速に拡大しています。グジャラート州はEV関連部品に対して5分の1の資本補助金を提供しており、サプライヤーが地理的リスクをヘッジするためにサテライトユニットを設立するよう促しています。トゥマクルはECUラインに直接供給する半導体特別経済区として指定されています。アーンドラ・プラデーシュ州のクリシュナパトナム港はEPSサブアセンブリの東南アジア向け輸出を容易にしています。

地域政策競争はインド電動パワーステアリング市場の州別規模に具体的な影響を与えています。タミル・ナードゥ州は2030年までに乗用車の増分台数が急増すると予測されており、約60万台の増分EPSユニットを意味します。マハーラーシュトラ州のシェアはプレミアム車両へとシフトし、ラックアシストおよびステアバイワイヤバリアントへの需要が高まるでしょう。一方、歴史的に自動車生産が少なかったウッタル・プラデーシュ州はグレーター・ノイダを中心にEVスタートアップの誘致を進めていますが、組立施設が成熟する2028年以降でなければ実質的な数量への影響は現れないでしょう。

競合環境

グローバルリーダーのJTEKT、Nexteer、ZFは強固なOEM関係を持ち、大量の電動パワーステアリングを供給しています。JTEKTのチェンナイ工場は2025年にToyota KirloskarおよびMaruti Suzukiへの供給に向けてラックアシストラインを追加しました。Nexteerはソフトウェアスタック「SecureEPS」を活用してMahindra & Mahindraとの長期プログラムを確保しています。ZFはドイツを拠点とする自律走行ロードマップを活用し、プレミアムステアバイワイヤセグメントを牽引しています。

インドの既存企業は買収と合弁事業を通じて技術格差を縮小しています。Rane Holdingsは2024年9月にRane NSK Steeringを完全買収し、コラムアシストのノウハウを深めるとともにNSKのグローバル特許プールへのアクセスを確立しました。Sona ComstarはセルビアのNovelic社を買収してトルクセンサー分野に多角化し、統合型ステアリング、ブレーキ、ドライブラインソリューションの提供を目指しています。一方、Tata AutocompはInfineonとECUを共同開発し、ソフトウェア定義型車両時代に向けたポジショニングを進めています。

戦略的差別化はますますソフトウェアと半導体統合に依存しています。InfineonによるMarvellの自動車用イーサネット部門の買収は、自律走行ステアリングコマンドを支えるネットワーク型アーキテクチャへの転換を示しています。ティア1サプライヤーは無線更新の専門家やサイバーセキュリティ人材を採用し、従来のハードウェア中心の能力を再構築しています。JBM Autoなどのコスト重視のプレーヤーは、高度なADAS要件なしに油圧式を飛び越えようとする低価格車向けに簡略化されたEPSキットを提供し、倹約型エンジニアリングを強調しています。

インド電子パワーステアリング産業リーダー

JTEKT Corporation

Nexteer Automotive

ZF Steering Gear (India) Limited

Denso Corporation

Mando Automotive India

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Infineon TechnologiesとTata Elxsiがインド市場向けEVソリューションの共同開発に関する覚書(MoU)に署名し、設計サイクルの短縮とEPS ECUアーキテクチャの最適化を目指しています。

- 2025年5月:Ather EnergyがInfineon Technologiesと提携し、軽量EVプラットフォーム全体でSiC/GaNデバイスを活用して充電速度を向上させ、EPSコントローラーのサイズを縮小しています。

インド電子パワーステアリング市場レポートの範囲

インド電動パワーステアリング市場は、タイプ別、コンポーネントタイプ別、車両タイプ別にセグメント化されています。

| コラムアシストEPS(C-EPS) |

| ピニオンアシストEPS(P-EPS) |

| ラックアシストEPS(R-EPS) |

| 統合型ステアバイワイヤ |

| ステアリングコラム |

| トルク・角度センサー |

| 電動モーター |

| 電子制御ユニット(ECU) |

| その他(配線、ベアリング、ハウジング) |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMPV | |

| 小型商用車(LCV) | |

| 中大型商用車(MHCV) |

| OEM装着 |

| アフターマーケット・後付け |

| ブラシ付きDCモーター |

| ブラシレスDC(BLDC)モーター |

| タイプ別 | コラムアシストEPS(C-EPS) | |

| ピニオンアシストEPS(P-EPS) | ||

| ラックアシストEPS(R-EPS) | ||

| 統合型ステアバイワイヤ | ||

| コンポーネントタイプ別 | ステアリングコラム | |

| トルク・角度センサー | ||

| 電動モーター | ||

| 電子制御ユニット(ECU) | ||

| その他(配線、ベアリング、ハウジング) | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMPV | ||

| 小型商用車(LCV) | ||

| 中大型商用車(MHCV) | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット・後付け | ||

| モーター技術別 | ブラシ付きDCモーター | |

| ブラシレスDC(BLDC)モーター | ||

レポートで回答される主要な質問

2026年のインド電動パワーステアリング市場の規模はどのくらいですか?

市場は2026年に21億4,000万米ドルに達し、2031年までに29億2,000万米ドルに達する見込みです。

インドでEPS需要を最も牽引している車両カテゴリーはどれですか?

乗用車、特にSUVおよびMPVが搭載台数の72.86%を占め、年平均成長率6.52%で成長しています。

インドでEPS採用を加速させている規制は何ですか?

2026年4月に施行されたAIS 145安全基準は、EPS統合を必要とする電子安定制御および関連ADAS機能を義務付けています。

電動パワーステアリングにブラシレスDCモーターが好まれる理由は何ですか?

ブラシレスDCモーターは高い効率性、ブラシ摩耗ゼロ、優れた耐熱性、静粛な動作を提供し、インドの気候と道路条件に不可欠な特性を備えています。

半導体の現地化はEPSコストにどのような影響を与えますか?

PLIインセンティブおよびTata-Infineonなどの合弁事業により、2027年以前にECUおよびセンサーのコストが10%削減され、油圧式システムとの価格差が縮小すると見込まれています。

EPSアフターマーケット後付けの成長見通しはどうですか?

規模は小さいものの、後付けチャネルは標準化されたキットと規制の明確化が進むにつれて年平均成長率6.46%で拡大すると予測されています。

最終更新日: