Tamaño y Participación del Mercado de Dirección Electrónica Asistida de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

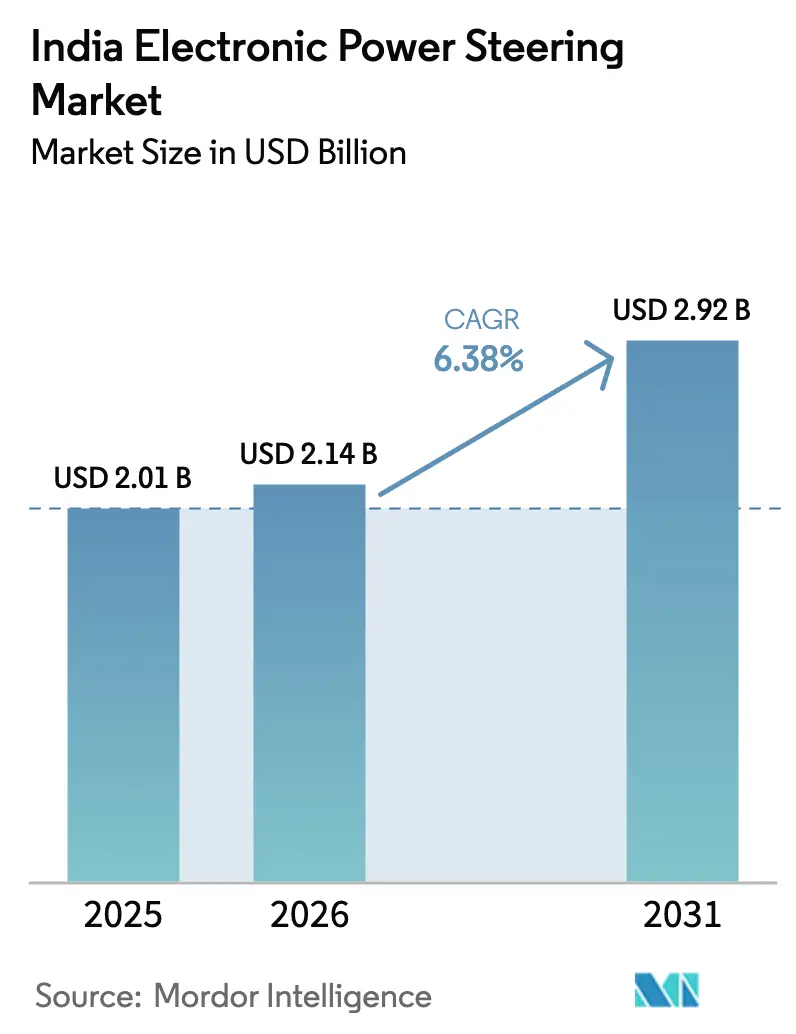

| Tamaño del mercado en el año base (2025) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales_Market_-_Major_Players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirección Electrónica Asistida de India por Mordor Intelligence

El tamaño del Mercado de Dirección Electrónica Asistida de India en 2026 se estima en USD 2,14 mil millones, creciendo desde el valor de 2025 de USD 2,01 mil millones con proyecciones para 2031 que muestran USD 2,92 mil millones, creciendo a una CAGR del 6,38% durante 2026-2031. Respaldado por el acelerado impulso de India hacia la electrificación vehicular, los mandatos de seguridad AIS 145 y el programa de Incentivos Vinculados a la Producción para la fabricación localizada de componentes, el mercado se beneficia de una mayor demanda de los OEM, particularmente a medida que la producción de automóviles de pasajeros creció exponencialmente en 2024. La rápida penetración de los SUV, las crecientes asociaciones en semiconductores y las ventajas de costos a escala permiten una mayor instalación de unidades de asistencia en columna. Al mismo tiempo, los proyectos piloto de dirección por cable destacan un camino claro hacia la funcionalidad autónoma. Al mismo tiempo, los costos unitarios más elevados frente a las alternativas hidráulicas y la exposición a semiconductores importados moderan la trayectoria de crecimiento a corto plazo, aunque las decisivas medidas políticas y las inversiones en curso de Hyundai, Tata Motors y Rane Holdings están mitigando gradualmente estos riesgos.

Conclusiones Clave del Informe

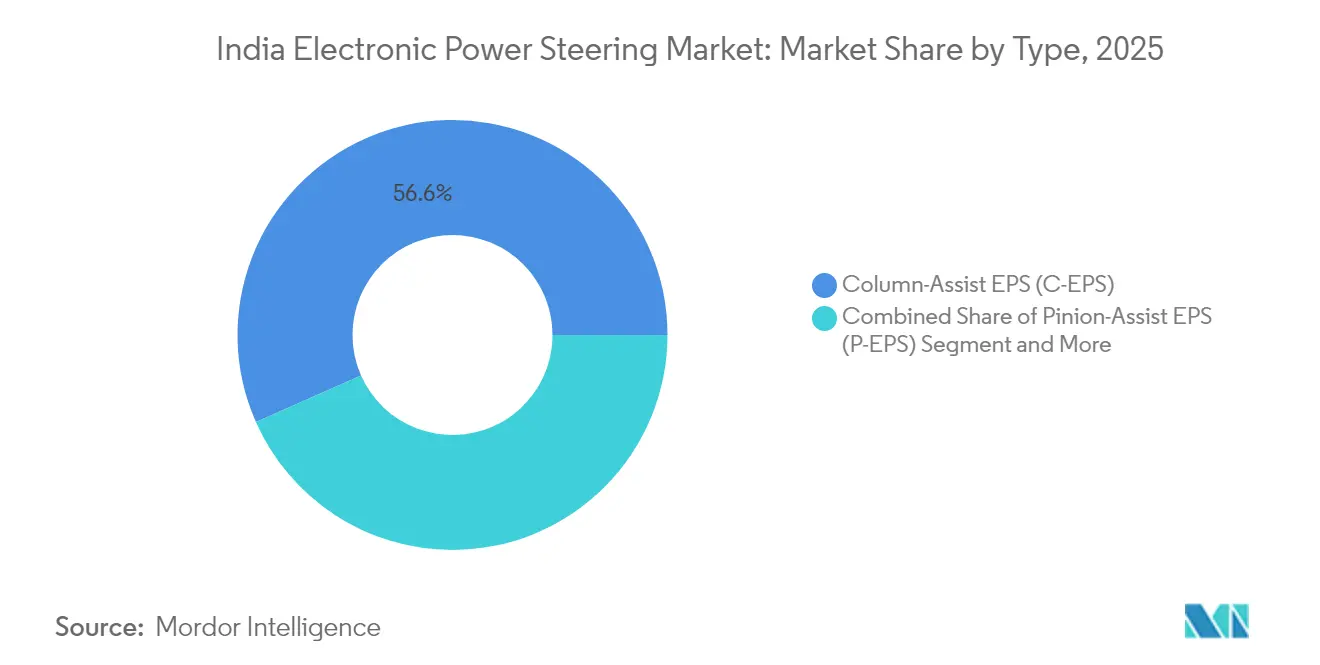

- Por tipo, los sistemas de asistencia en columna representaron el 56,63% de la participación del mercado de dirección eléctrica asistida de India en 2025. Las soluciones integradas de dirección por cable se expandirán a una CAGR del 6,45% durante el período de pronóstico (2026-2031).

- Por componente, las columnas de dirección representaron una participación del 34,74% del tamaño del mercado de dirección eléctrica asistida de India en 2025, y las unidades de control electrónico avanzan a una CAGR del 6,51% durante el período de pronóstico (2026-2031).

- Por vehículo, los automóviles de pasajeros representaron una participación del 72,86% del mercado de dirección eléctrica asistida de India en 2025 y están creciendo a una CAGR del 6,52% durante el período de pronóstico (2026-2031).

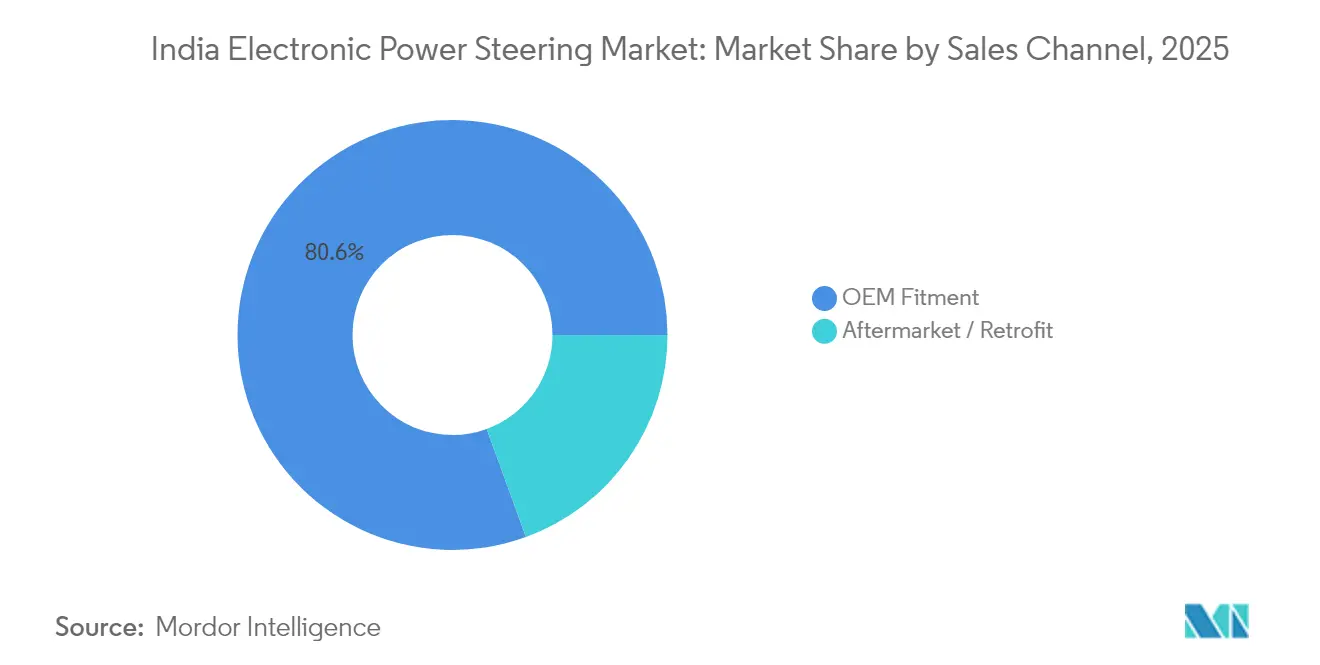

- Por canal de ventas, el equipamiento OEM controló el 80,55% de la participación del mercado de dirección eléctrica asistida de India en 2025; el canal de posventa/adaptación registró una CAGR del 6,46% durante el período de pronóstico (2026-2031).

- Por tecnología de motor, los motores BLDC representaron una participación del 62,74% del mercado de dirección eléctrica asistida de India en 2025 y aumentarán a una CAGR del 6,49% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dirección Electrónica Asistida de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción de Automóviles de Pasajeros | +1.8% | Nacional, con concentración en Tamil Nadu, Maharashtra, Haryana | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Estrictas | +1.5% | Implementación nacional | Mediano plazo (2-4 años) |

| Demanda de Trenes de Potencia Eficientes en Combustible | +1.2% | Nacional, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Electrificación del Parque Vehicular | +0.9% | Centros urbanos inicialmente, expandiéndose a ciudades de Nivel 2 | Largo plazo (≥ 4 años) |

| Impulso de Localización de OEM | +0.8% | Centros de fabricación en el sur y oeste de India | Mediano plazo (2-4 años) |

| Proyectos Piloto de Dirección por Cable | +0.3% | Segmentos de vehículos premium en ciudades metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Automóviles de Pasajeros

Los ensamblajes de automóviles de pasajeros nacionales alcanzaron 4,3 millones de unidades en el ejercicio fiscal 2024-25, impulsados por la expansión de capacidad de Hyundai y las múltiples expansiones estatales de Tata Motors [1]"Sociedad de Fabricantes de Automóviles de India", Datos de Producción de Vehículos de Pasajeros Ejercicio Fiscal 2025, siam.in. Los mayores volúmenes permiten a los proveedores del mercado de dirección eléctrica asistida de India lograr economías de escala que reducen los costos por unidad y hacen viables los sistemas de asistencia en columna incluso en hatchbacks compactos. A medida que los SUV y los MPV capturan una participación creciente de la producción, crece la demanda de asistencia de alto par. La concentración regional en Tamil Nadu, Maharashtra y Haryana facilita cadenas de suministro localizadas, permitiendo entregas justo a tiempo más rápidas y mayor contenido de localización. CRISIL espera un crecimiento mínimo de la producción de vehículos de pasajeros en el ejercicio fiscal 2026, asegurando una demanda sostenida a mediano plazo de unidades de dirección eléctrica.

Regulaciones de Seguridad Estrictas (AIS 145, CMVR)

AIS 145 estableció como obligatorias características como el control electrónico de estabilidad, la advertencia de salida de carril y la dirección de emergencia autónoma, que solo requieren el control motor preciso proporcionado por la dirección eléctrica asistida [2]"Asociación de Investigación Automotriz de India", Normas de la Industria Automotriz 145, araiindia.com . Los OEM están por tanto acelerando la eliminación gradual de las unidades hidráulicas independientemente del costo incremental. Las reglas actualizadas del CMVR imponen parámetros de respuesta de dirección más estrictos, inclinando aún más la balanza hacia el control electrónico. Los OEM de vehículos comerciales, históricamente dependientes de configuraciones hidráulicas, están probando soluciones eléctricas para cumplir con la normativa. La demanda de unidades de control electrónico también aumenta porque estas características de seguridad necesitan mayores capacidades de procesamiento, creando un impulso adicional para el contenido de semiconductores por vehículo.

Demanda de Trenes de Potencia Eficientes en Combustible

La dirección eléctrica asistida elimina las pérdidas parásitas de la bomba hidráulica, mejorando la economía de combustible en un margen mínimo crítico para los OEM que cumplen los objetivos de la Fase II de CAFE. La dirección eléctrica asistida apoya el frenado regenerativo y el control preciso durante la operación solo eléctrica en aplicaciones híbridas, impulsando aún más su uso. El aumento de los precios del combustible eleva la sensibilidad del consumidor al rendimiento, lo que lleva a los fabricantes a publicitar la dirección eléctrica asistida como una mejora tangible de eficiencia. La penetración se ha expandido así desde los modelos premium hacia los hatchbacks de segmento medio, especialmente en perfiles de compradores centrados en la ciudad. El bajo consumo de energía en espera de la dirección eléctrica asistida extiende directamente la autonomía de conducción de los vehículos eléctricos de batería, subrayando su indispensabilidad.

Electrificación del Parque Vehicular

El programa PM E-DRIVE canaliza incentivos hacia la localización de la cadena de suministro de vehículos eléctricos y la infraestructura de carga, creando un ciclo virtuoso para la adopción del mercado de dirección eléctrica asistida de India. La dirección eléctrica asistida es estándar en la arquitectura de vehículos eléctricos porque minimiza el consumo de batería. Los operadores de flotas en corredores metropolitanos prueban vehículos comerciales ligeros eléctricos con dirección eléctrica asistida para capturar menores costos totales de propiedad. Las camionetas híbridas y las furgonetas de reparto en Bengaluru y Delhi ilustran además la diversificación de la demanda más allá de los automóviles de pasajeros. El cambio también allana el camino para funciones de dirección definidas por software, como el estacionamiento automatizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Unitario frente a la Dirección Hidráulica Asistida | -1.4% | Mercados rurales y urbanos sensibles al precio | Corto plazo (≤ 2 años) |

| Cadena de Suministro de Semiconductores Dependiente de Importaciones | -0.8% | Nacional, afectando a todos los OEM | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Servicio de Nivel 2/3 | -0.4% | Ciudades de Nivel 2/3 y redes de servicio rurales | Mediano plazo (2-4 años) |

| Fiabilidad Térmica en Clima Tropical | -0.3% | A nivel nacional, aguda en regiones costeras y de alta humedad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario frente a la Dirección Hidráulica Asistida en Vehículos de Entrada

La dirección eléctrica asistida cuesta una cuarta parte más que los sistemas hidráulicos para hatchbacks con precio inferior a INR 500.000. Los compradores rurales orientados al presupuesto siguen sin estar convencidos por los ahorros de combustible a largo plazo, lo que dificulta la penetración de la dirección eléctrica asistida en los acabados de entrada. Los márgenes de los OEM, ya presionados por el aumento de los precios de las materias primas, hacen difícil absorber la prima. Sin embargo, los incentivos de fabricación nacional para sensores y motores BLDC bajo el PLI de componentes automotrices están reduciendo la brecha. Los proveedores esperan una disminución mínima de costos en un par de años a medida que escale la localización de las unidades de control electrónico, acercando la paridad y aliviando esta restricción.

Cadena de Suministro de Semiconductores Dependiente de Importaciones

Los microcontroladores y sensores de ángulo esenciales para la dirección eléctrica asistida se obtienen principalmente de Taiwán y Corea del Sur, exponiendo a la industria de dirección eléctrica asistida de India a interrupciones geopolíticas y volatilidad cambiaria. La escasez mundial de chips llevó a recortes de producción de los OEM de hasta una quinta parte, ilustrando esta vulnerabilidad. Iniciativas como el centro de innovación colaborativa de Tata-Infineon en Bengaluru tienen como objetivo localizar el diseño, aunque las fábricas de obleas a escala comercial solo entrarán en funcionamiento en unos pocos años. Hasta entonces, los proveedores de Nivel 1 deben mantener mayores reservas de inventario y estrategias de doble abastecimiento, añadiendo presión sobre el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Asistencia en Columna Lideran la Evolución del Mercado

Las soluciones de asistencia en columna capturaron el 56,63% de la participación del mercado de dirección eléctrica asistida de India en 2025, reflejando su punto óptimo de costo-rendimiento en plataformas compactas y de tamaño mediano. El dominio del segmento se ve reforzado por los mínimos requisitos de rediseño del chasis, lo que permite a los OEM adaptar rápidamente las plataformas hidráulicas existentes. Las unidades de asistencia en cremallera atienden a los SUV premium donde la precisión de dirección y el mayor par son vitales. Los diseños de asistencia en piñón ocupan un nicho entre los dos, particularmente en aplicaciones de sedán donde se prioriza el refinamiento de la sensación de carretera. Aunque la dirección por cable representa actualmente menos del 1% de las instalaciones, su CAGR del 6,45% indica una creciente atención de los OEM, con Hyundai y Lexus presentando modelos conceptuales en el Auto Expo 2025. La aceptación regulatoria será el punto de inflexión que eleve las tasas de adopción entre las marcas del mercado masivo.

También se materializan beneficios de segundo orden: la dirección por cable elimina la intrusión del eje de dirección, permitiendo rediseños de absorción de energía en la zona de impacto frontal y pantallas de infoentretenimiento más grandes. Proveedores como JTEKT están desarrollando algoritmos de seguridad que mantienen el control direccional incluso si falla un solo actuador, abordando preocupaciones de seguridad latentes. Una vez que surja claridad regulatoria, especialmente en lo que respecta a los estándares de suministro de energía redundante, la dirección por cable probablemente incursionará en el espacio de asistencia en cremallera. La asistencia en columna sustentará las variantes sensibles al costo, asegurando que siga siendo un pilar del mercado de dirección eléctrica asistida de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Componente: La Sofisticación de las Unidades de Control Electrónico Impulsa el Crecimiento

Las columnas de dirección representaron el 34,74% del mercado de dirección eléctrica asistida de India en 2025, ya que cada sistema de dirección eléctrica asistida requiere una columna mecánica o electrónica. Sin embargo, las unidades de control electrónico superarán ese ritmo con una CAGR del 6,51% hasta 2031 porque la integración de ADAS necesita mayor capacidad de procesamiento. Los últimos microcontroladores Infineon Aurix admiten la seguridad ISO 26262 ASIL-D, permitiendo actualizaciones de firmware automotriz por aire que reducen drásticamente los costos de recall. Los sensores de par y ángulo también evolucionan hacia diseños inductivos, eliminando imanes y mejorando la precisión.

Durante el período de pronóstico, el contenido de costo promedio de las unidades de control electrónico por vehículo aumentará exponencialmente a medida que los automóviles definidos por software ganen terreno. Proveedores nacionales como KPIT y Tata Elxsi proporcionan middleware que reduce el tiempo de comercialización de nuevas funciones de dirección. Tales desarrollos crean un ecosistema en el que las empresas de diseño de semiconductores, las firmas de software embebido y los fabricantes de sistemas de dirección colaboran bajo un mismo techo, acelerando los ciclos de producto y reforzando la competitividad del mercado de dirección eléctrica asistida de India.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan la Adopción

Los automóviles de pasajeros controlaron el 72,86% del mercado de dirección eléctrica asistida de India en 2025 y avanzan a una CAGR del 6,52%, impulsados por AIS 145, las expectativas de calidad de conducción y el auge de las carrocerías SUV que demandan una entrega precisa de par. Los SUV compactos como el Tata Nexon y el Hyundai Venue ahora cuentan con dirección eléctrica asistida, lo que señala una difusión de precios a la baja en todos los acabados. Los vehículos comerciales ligeros se encuentran en fases de adopción más tempranas, pero muestran potencial a medida que el comercio electrónico requiere furgonetas de reparto silenciosas y de bajo mantenimiento para la logística urbana. Los vehículos comerciales medianos y pesados mantienen configuraciones hidráulicas porque las cargas extremas en los ejes requieren un mayor esfuerzo de dirección; sin embargo, las arquitecturas de doble asistencia que combinan una base hidráulica con una capa eléctrica están en pruebas de prototipo.

Los operadores de flotas priorizan cada vez más intervalos de servicio más largos y menor tiempo de inactividad, lo que lleva a ganancias significativas en el costo total de propiedad. CRISIL pronostica un aumento notable en la adopción de dirección eléctrica asistida en nuevos camiones de menos de 5 toneladas en los próximos años. Este cambio presenta una considerable oportunidad de volumen para el mercado de dirección eléctrica asistida de India.

Por Canal de Ventas: La Integración OEM Domina

El equipamiento de fábrica representó el 80,55% del mercado de dirección eléctrica asistida de India en 2025 porque la calibración de la dirección eléctrica asistida requiere integración de software a nivel de vehículo y certificación de cumplimiento. El mercado de posventa creció a una CAGR del 6,46% a medida que los kits de adaptación se estandarizaron más, dirigiéndose a flotas de taxis y autobuses municipales que buscan ahorros operativos. Los kits de conversión de Kalyani Powertrain recibieron la aprobación de la Asociación de Investigación Automotriz de India en febrero de 2025, reforzando la confianza entre los gestores de flotas. No obstante, los marcos de inspección regulatoria siguen siendo estrictos, lo que significa que la participación del mercado de posventa es poco probable que supere una cuarta parte en los próximos cinco años.

La preferencia de los OEM también está impulsada por la cobertura de garantía y las responsabilidades de seguridad. Los proveedores de Nivel 1 proporcionan diagnósticos de extremo a extremo integrados en el controlador de dominio central del vehículo, que es difícil de replicar en el canal de adaptación. Como resultado, el crecimiento de la mayoría de los volúmenes en el mercado de dirección eléctrica asistida de India seguirá originándose en las líneas de ensamblaje de nuevos vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Motor: Los Motores BLDC Establecen su Dominio

Los motores BLDC representaron el 62,74% del mercado de dirección eléctrica asistida de India en 2025 y aumentarán a una CAGR del 6,49%, consolidando su estatus como el estándar de facto para la dirección eléctrica asistida de próxima generación. En comparación con las alternativas con escobillas, los diseños BLDC ofrecen una mejor gestión térmica y eliminan el desgaste de las escobillas, alineándose con las duras temperaturas de operación de India que a menudo superan los límites. Los costos de los imanes permanentes se han moderado gracias a la diversificación del abastecimiento desde Vietnam y Australia, reduciendo aún más la brecha de costos. Los proyectos piloto de motores de reluctancia síncrona (SynRM) están en marcha en el centro de I+D de Nexteer en Bengaluru, con una eficiencia un 2% mayor, pero la adopción masiva depende de la escala de volumen.

La integración motor-caja de engranajes es otra frontera; el módulo de accionamiento de dirección eléctrica asistida 3 en 1 de Sona Comstar reduce la huella en un 20% y mejora las características de ruido, vibración y dureza. Tal innovación aumenta la madurez técnica del mercado de dirección eléctrica asistida de India y alienta a los OEM a implementar dirección eléctrica asistida incluso en automóviles más pequeños del segmento A donde el espacio bajo el capó es limitado.

Análisis Geográfico

La producción de vehículos se concentra en Tamil Nadu, Maharashtra y Haryana, que en conjunto albergan aproximadamente tres quintas partes de la producción de automóviles de pasajeros. El corredor de Chennai, complementado por clústeres auxiliares en Sriperumbudur y Oragadam, atrae la fabricación de asistencia en columna debido a incentivos que cubren el reembolso de impuestos sobre la tierra y actos jurídicos. Las zonas de Chakan y Aurangabad en Pune se benefician de la logística multimodal que facilita las importaciones de unidades de control electrónico y los despachos de productos terminados. Gurugram-Manesar aprovecha el ecosistema de Maruti Suzuki, alentando a los proveedores de Nivel 1 locales como JTEKT India a establecer líneas de dirección eléctrica asistida dedicadas.

Los cinturones emergentes como Sanand en Gujarat y Tumakuru en Karnataka están escalando rápidamente. Gujarat ofrece subsidios de capital de una quinta parte para componentes relacionados con vehículos eléctricos, lo que obliga a los proveedores a diversificar el riesgo geográfico estableciendo unidades satélite. Tumakuru está designada para una zona económica especial de semiconductores que alimenta directamente las líneas de unidades de control electrónico. El puerto de Krishnapatnam en Andhra Pradesh facilita además los envíos de salida, facilitando la exportación de subconjuntos de dirección eléctrica asistida al Sudeste Asiático.

La competencia de políticas regionales tiene efectos tangibles en el tamaño del mercado de dirección eléctrica asistida de India por estado. Se prevé que Tamil Nadu crezca exponencialmente en términos de unidades incrementales de automóviles de pasajeros para 2030, lo que implica aproximadamente 0,6 millones de unidades incrementales de dirección eléctrica asistida. La participación de Maharashtra evolucionará hacia vehículos premium, intensificando la demanda de variantes de asistencia en cremallera y dirección por cable. Mientras tanto, Uttar Pradesh, históricamente con baja producción automotriz, se está posicionando en torno a Greater Noida para atraer empresas emergentes de vehículos eléctricos, pero el impacto material en volumen solo se manifestará después de 2028 cuando las instalaciones de ensamblaje maduren.

Panorama Competitivo

Los líderes mundiales JTEKT, Nexteer y ZF mantienen relaciones arraigadas con los OEM, suministrando una parte significativa de la dirección eléctrica asistida. La planta de Chennai de JTEKT añadió una línea de asistencia en cremallera en 2025 para atender a Toyota Kirloskar y Maruti Suzuki. Nexteer capitaliza su plataforma de software, SecureEPS, para asegurar programas a largo plazo con Mahindra & Mahindra. ZF, aprovechando su hoja de ruta de autonomía con sede en Alemania, ancla el segmento premium de dirección por cable.

Los actores indios establecidos están cerrando brechas tecnológicas a través de adquisiciones y empresas conjuntas. La adquisición completa de Rane NSK Steering por parte de Rane Holdings en septiembre de 2024 profundizó el conocimiento de la asistencia en columna al tiempo que estableció acceso al grupo de patentes global de NSK. Sona Comstar se diversificó hacia los sensores de par adquiriendo Novelic Serbia, con el objetivo de ofrecer soluciones integradas de dirección, frenado y transmisión. Mientras tanto, Tata Autocomp está co-desarrollando unidades de control electrónico con Infineon, posicionándose para la era del vehículo definido por software.

La diferenciación estratégica descansa cada vez más en la integración de software y semiconductores. La adquisición por parte de Infineon de la unidad de Ethernet Automotriz de Marvell subraya un giro hacia arquitecturas en red que sustentan los comandos de dirección autónoma. Los proveedores de Nivel 1 están por tanto reclutando especialistas en actualizaciones por aire y talento en ciberseguridad, remodelando las competencias tradicionales centradas en el hardware. Los actores enfocados en costos como JBM Auto enfatizan la ingeniería austera, ofreciendo kits de dirección eléctrica asistida simplificados para vehículos de presupuesto que buscan superar las configuraciones hidráulicas sin requisitos avanzados de ADAS.

Líderes de la Industria de Dirección Electrónica Asistida de India

JTEKT Corporation

Nexteer Automotive

ZF Steering Gear (India) Limited

Denso Corporation

Mando Automotive India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Infineon Technologies y Tata Elxsi firmaron un Memorando de Entendimiento para co-desarrollar soluciones de vehículos eléctricos para el mercado indio, con el objetivo de comprimir los ciclos de diseño y optimizar las arquitecturas de unidades de control electrónico para dirección eléctrica asistida.

- Mayo de 2025: Ather Energy se asoció con Infineon Technologies para aprovechar los dispositivos SiC/GaN en plataformas de vehículos eléctricos ligeros, mejorando la velocidad de carga y reduciendo el tamaño del controlador de dirección eléctrica asistida.

Alcance del Informe del Mercado de Dirección Electrónica Asistida de India

El mercado de dirección eléctrica asistida de India está segmentado por tipo, tipo de componente y tipo de vehículo.

| EPS de Asistencia en Columna (C-EPS) |

| EPS de Asistencia en Piñón (P-EPS) |

| EPS de Asistencia en Cremallera (R-EPS) |

| Dirección por Cable Integrada |

| Columna de Dirección |

| Sensores de Par y Ángulo |

| Motor Eléctrico |

| Unidad de Control Electrónico (UCE) |

| Otros (Cableado, Rodamientos, Carcasas) |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| SUV y MPV | |

| Vehículos Comerciales Ligeros (VCL) | |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Equipamiento OEM |

| Posventa / Adaptación |

| Motor de CC con Escobillas |

| Motor de CC sin Escobillas (BLDC) |

| Por Tipo | EPS de Asistencia en Columna (C-EPS) | |

| EPS de Asistencia en Piñón (P-EPS) | ||

| EPS de Asistencia en Cremallera (R-EPS) | ||

| Dirección por Cable Integrada | ||

| Por Tipo de Componente | Columna de Dirección | |

| Sensores de Par y Ángulo | ||

| Motor Eléctrico | ||

| Unidad de Control Electrónico (UCE) | ||

| Otros (Cableado, Rodamientos, Carcasas) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| SUV y MPV | ||

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Por Canal de Ventas | Equipamiento OEM | |

| Posventa / Adaptación | ||

| Por Tecnología de Motor | Motor de CC con Escobillas | |

| Motor de CC sin Escobillas (BLDC) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dirección eléctrica asistida de India en 2026?

El mercado alcanzará USD 2,14 mil millones en 2026 y llegará a USD 2,92 mil millones en 2031.

¿Qué categoría de vehículo impulsa la mayor demanda de dirección eléctrica asistida en India?

Los automóviles de pasajeros, especialmente los SUV y MPV, representan el 72,86% de los equipamientos y están creciendo a una CAGR del 6,52%.

¿Qué regulación está acelerando la adopción de la dirección eléctrica asistida en India?

Las normas de seguridad AIS 145, vigentes desde abril de 2026, exigen el control electrónico de estabilidad y características relacionadas de ADAS que requieren la integración de dirección eléctrica asistida.

¿Por qué se prefieren los motores BLDC en la dirección eléctrica asistida?

Los motores BLDC ofrecen mayor eficiencia, cero desgaste de escobillas, mejor tolerancia térmica y operación más silenciosa, atributos vitales para el clima y las condiciones de carretera de India.

¿Cómo influirá la localización de semiconductores en los costos de la dirección eléctrica asistida?

Se espera que los incentivos del PLI y las empresas conjuntas como Tata-Infineon reduzcan los costos de las unidades de control electrónico y los sensores en un 10% antes de 2027, reduciendo la brecha de precios con los sistemas hidráulicos.

¿Cuál es la perspectiva de crecimiento para las adaptaciones de posventa de dirección eléctrica asistida?

Aunque es más pequeño, se proyecta que el canal de adaptación se expanda a una CAGR del 6,46% a medida que surjan kits estandarizados y claridad regulatoria.

Última actualización de la página el: