自動車用電動油圧パワーステアリング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.87 十億米ドル |

| 市場規模 (2031) | 23.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動油圧パワーステアリング市場分析

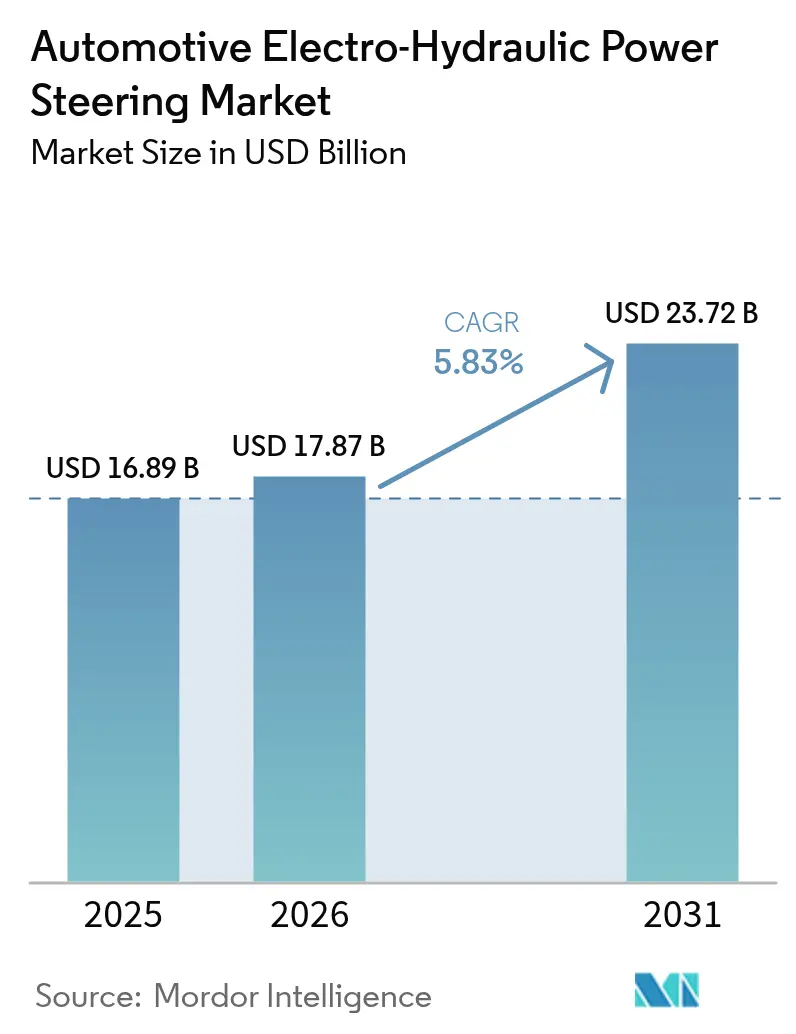

自動車用電動油圧パワーステアリング市場規模は2025年に168億9,000万米ドルと評価され、2026年の178億7,000万米ドルから2031年には237億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.83%です。この見通しは、電気自動車生産の増加、世界的な排出規制の強化、ステアリングエネルギー効率の向上を求めるステア・バイ・ワイヤ対応要件の高まりに起因しています。乗用車および小型商用車の電動化により補助12V負荷が増大しており、これによりベルト駆動式油圧システムと比較したオンデマンドEHPSポンプの相対的なエネルギープロファイルが改善されています。自動運転プログラムはフェイルオペレーショナルなステアリングアーキテクチャを必要とし、EHPSの採用をさらに後押ししています。希土類材料の制約が主要な供給リスクとなっている一方、完全電動パワーステアリングは小型車セグメントにおいて競争圧力をもたらしています。しかしEHPSは、油圧の力能力と電子制御の柔軟性を組み合わせたブリッジ技術として、内燃機関、ハイブリッド、バッテリー電気プラットフォームにわたってサプライヤーに恩恵をもたらす位置づけにあります。

レポートの主要ポイント

- 車両タイプ別では、乗用車が2025年の自動車用電動油圧パワーステアリング市場シェアの63.86%をリードし、小型商用車は2031年までに7.18%のCAGRで拡大する見込みです。

- コンポーネントタイプ別では、ステアリングモーターが2025年の自動車用電動油圧パワーステアリング市場規模の36.23%のシェアを占め、センサーおよびトルクモジュールは2031年までに7.61%のCAGRで加速する見込みです。

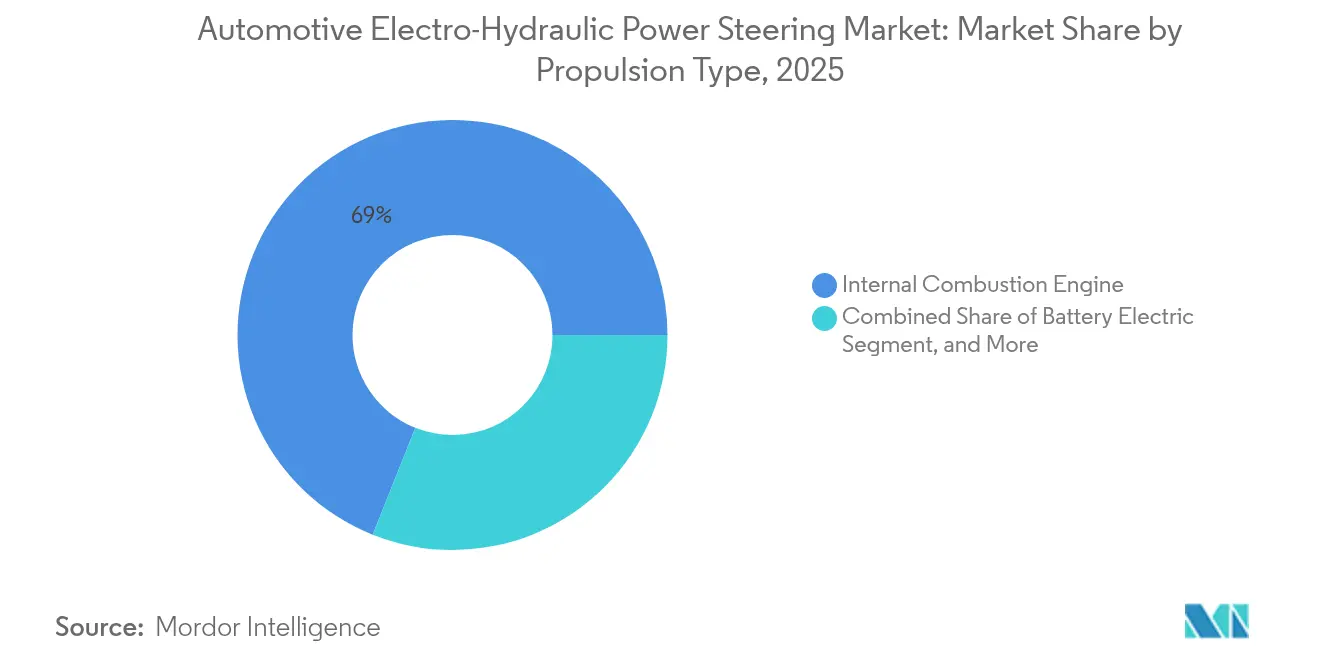

- 推進方式別では、内燃機関車両が2025年の自動車用電動油圧パワーステアリング市場シェアの68.95%を占め、バッテリー電気自動車は予測期間中に9.08%のCAGRで最も速い成長を示します。

- 販売チャネル別では、OEMチャネルが2025年の自動車用電動油圧パワーステアリング市場規模の88.95%のシェアを占め、アフターマーケットは2031年までに8.42%のCAGRで拡大すると予測されています。

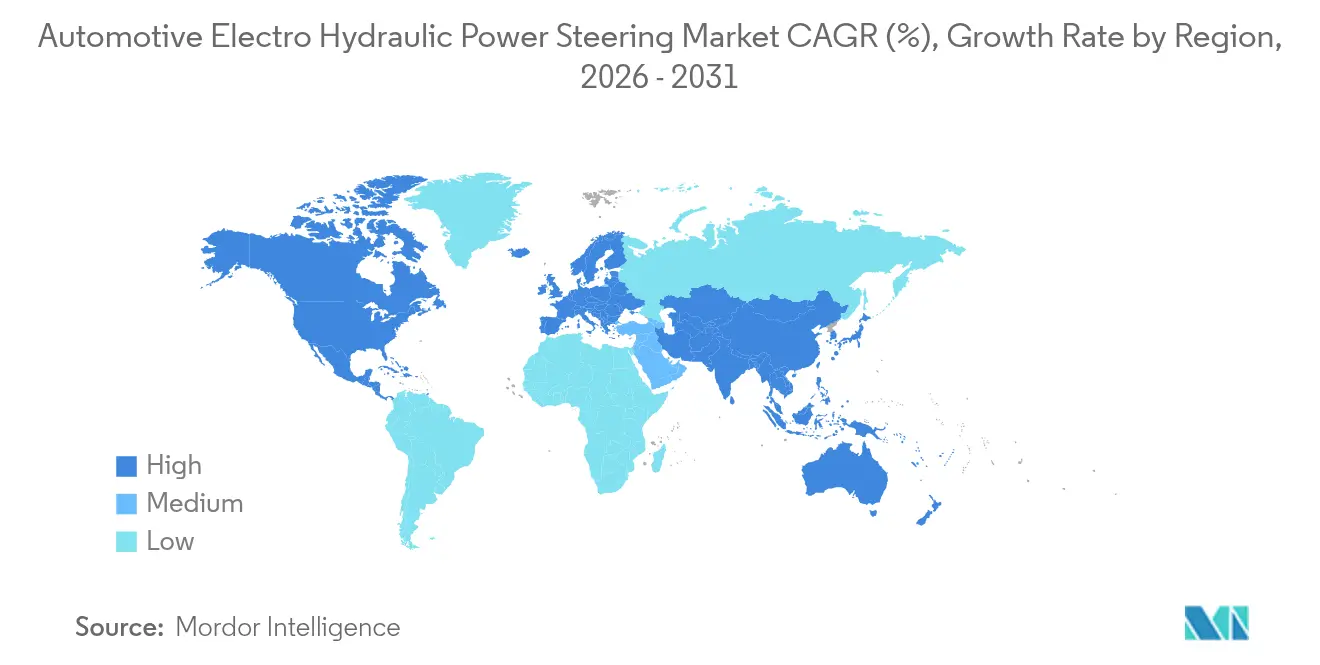

- 地域別では、アジア太平洋地域が2025年の自動車用電動油圧パワーステアリング市場シェアの47.12%を占めて首位となり、2031年までに8.63%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用電動油圧パワーステアリング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産の増加と補助12V負荷の増大 | +1.2% | 中国、欧州、北米 | 中期(2~4年) |

| L3以上のADAS向けステアリング冗長性に対するOEM需要 | +1.5% | 世界のプレミアムセグメント | 中期(2~4年) |

| 小型商用車の急速な電動化 | +0.9% | アジア太平洋地域が中核、北米・欧州への波及 | 中期(2~4年) |

| CO₂およびCAFÉ規制の強化 | +0.8% | 北米、欧州連合、アジア太平洋地域への拡大 | 長期(4年以上) |

| EHPSポンプへのステア・バイ・ワイヤモジュールの統合 | +0.7% | 中国およびドイツでの早期採用 | 長期(4年以上) |

| 中国およびインドにおける地域調達インセンティブ | +0.6% | 中国およびインド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV生産の増加と補助12V負荷の増大

バッテリー電気自動車およびプラグインハイブリッド車の台数増加により、空調、インフォテインメント、安全機能の補助負荷が増大し、オンデマンドEHPSポンプと常時駆動式油圧ポンプとのエネルギー効率格差が拡大しています。2024年の世界EV販売台数は1,400万台に達し、バッテリー電気自動車が納車の73%を占め、EHPSシステムにとって相当規模のアドレサブル市場を形成しています[1]「グローバルEVアウトルック2025」、国際エネルギー機関、iea.org。商用セグメントも同様の傾向をたどっており、電気バスは2024年に30%の出荷増を記録し、省エネルギーステアリングソリューションの採用を促進しています。現在のエンジニアリング上の優先事項は、定常走行時の電流消費を最小化するために車両エネルギー管理と連携するポンプ制御アルゴリズムに集中しています。

L3以上のADAS向けステアリング冗長性に対するOEM需要

レベル3以上の自動運転は、ステアリング制御にASIL-Dの完全性を規定するISO 26262に基づくフェイルオペレーショナルなステアリング要件を生み出しています[2]「ISO 26262-1:2018 道路車両の機能安全」、国際標準化機構、iso.org。デュアル電動モーターと油圧アシストパスを備えたEHPSアーキテクチャは、電源遮断やアクチュエーター故障時にも操舵性を維持するために必要な冗長性とフォールトトレランスを提供します。NIOのET9におけるステア・バイ・ワイヤソリューションなど最近の量産ローンチは、EHPSモジュールが電子アクチュエーションと組み合わさって可変ステアリングレシオと緊急介入を実現する方法を示しています。したがってサプライヤーは、機能安全監査を満たす診断、センサーフュージョン、フォールバック戦略に向けて研究開発を整合させています。

小型商用車の急速な電動化

中国、欧州、米国における小型商用車のゼロエミッション駆動系の登録台数は2024年に倍増し、都市部配送の電動化と地域アクセス規制を反映しています。フリートオペレーターがEHPSを好む理由は、需要ベースのポンプが長時間のアイドリングサイクル中の寄生損失を削減するためであり、これは小包や食料品配送の使用プロファイルに一般的です。ベルト駆動式油圧システムと比較してメンテナンスニーズが低いことがビジネスケースをさらに強化しており、コンポーネントサプライヤーは高頻度のストップ・スタート使用向けにポンプアルゴリズムをカスタマイズしています。

EHPSポンプへのステア・バイ・ワイヤモジュールの統合

ステア・バイ・ワイヤシステムは路面輪へのメカニカルリンクを排除しますが、多くのプログラムは機能安全フォールバックを満たすためにEHPSポンプを二次アクチュエーションパスとして保持しています。中国およびドイツの早期採用者は、ポンプ、モーター、ECU、圧力アキュムレーターを単一ユニットにパッケージした統合モジュールを調達しています。この統合化によりパッケージング上の制約が緩和され、プレミアム電動プラットフォームで市場投入が進むソフトウェア定義シャシー制御戦略をサポートします[3]「ZFのステア・バイ・ワイヤ量産がNIO向けに開始」、ZF Friedrichshafen AG、zf.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類永久磁石モーターのサプライチェーンの不安定性 | -1.1% | 世界全体、アジア太平洋地域の製造拠点への影響が最大 | 長期(4年以上) |

| Bセグメント・Cセグメント車における完全電動パワーステアリング(EPS)との競合 | -0.8% | 世界全体、量販乗用車セグメントで特に顕著 | 中期(2~4年) |

| 従来型HPSに対する初期コストプレミアム | -0.9% | 世界全体、価格感応度の高いセグメントで特に顕著 | 短期(2年以内) |

| 高温使用サイクルにおける信頼性への懸念 | -0.7% | 世界全体、高温気候地域および重作業用途への影響が最大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

希土類永久磁石モーターのサプライチェーンの不安定性

ネオジム、ジスプロシウム、テルビウムの供給は少数の鉱山に集中しており、中国が精製生産量の60%以上を占めています[4]「希土類製品の輸出許可管理強化に関する通達」、中華人民共和国商務部、mofcom.gov.cn。2024年の輸出許可変更によりスポット価格が上昇し在庫が逼迫したため、自動車メーカーはマグネットフリー同期リラクタンスモーターの検討とポンプアセンブリのデュアルソーシングを進めています。ステアリングサプライヤーは安全在庫を積み増し、リードタイムを安定させるために鉱山会社との直接引き取り契約を締結しています。

従来型HPSに対する初期コストプレミアム

電子ポンプ、センサー、ECUにより、低マージンのBセグメントおよびCセグメント車両のステアリング部品表コストが15%~20%増加します。新興市場の消費者は依然として価格感応度が高く、OEMは厳しいコスト目標に直面しています。自動化と生産量の増加がこの格差を縮小しつつあります。業界のコストモデルによれば、世界の電気自動車生産量が年間2,000万台を超えた時点でEHPSと油圧ポンプのコストパリティが達成可能となり、多くの予測では2027年までにその水準に達すると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の成長にもかかわらず乗用車がリード

乗用車は、コンパクト、ミッドサイズ、ラグジュアリープラットフォームにわたる広範な採用を背景に、2025年の電動油圧パワーステアリング市場の63.86%を占めました。自動車メーカーはEHPSを統合することで、ストップ・スタート互換性、マイルドハイブリッドの効率向上、ADASコンテンツの拡充を実現しています。小型商用車向け電動油圧パワーステアリング市場規模は、小包フリートが都市部使用サイクルにおけるエネルギー節約を重視することから、7.18%のCAGRで拡大すると予測されています。

乗用車のシェアは、効率的なスケール、モデルリフレッシュのサイクル、電子ポンプの追加コストを吸収する高い構成台数を反映しています。商用車プログラムは、中国、欧州、および米国の複数の州でラストマイル配送規制が強化されるにつれて、より速いユニット成長を示しています。大型トラックとバスは後れを取っていますが、バッテリーパックの経済性と高電圧ステアリングアクチュエーションが収束した際の将来的な上昇余地を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネントタイプ別:モーターが主導しセンサーが加速

ステアリングモーターは2025年の電動油圧パワーステアリング市場シェアの36.23%を占めました。高い材料価値と重要なパフォーマンス上の役割がコンポーネントミックスを支えています。センサーおよびトルクモジュールは、システムあたりの位置・トルクセンシングチャネル数を倍増させるISO 26262の冗長性目標に牽引され、2031年までに7.61%のCAGRを記録する見込みです。

永久磁石ブラシレスモーターは高出力密度と高速応答を実現するため業界標準であり続けています。サプライヤーは希土類リスクを回避するためにフェライト系またはリラクタンス設計に投資しています。ステア・バイ・ワイヤのソフトウェア層が拡張するにつれて制御ECUはより高帯域幅のマイクロコントローラーへと移行し、密封されたポンプハウジングには使用サイクルを延長するための統合冷却ジャケットが組み込まれています。

推進方式別:BEVの加速にもかかわらずICEがリード

内燃機関車両は2025年に68.95%のシェアを占めましたが、バッテリー電気プラットフォームは世界的な電動化義務を反映して9.08%のCAGRで前進する見込みです。BEV向け電動油圧パワーステアリング市場規模は、補助電力のシナジーとエンジン駆動ポンプの排除に支えられ、2031年までに77億4,000万米ドルに達する見込みです。

ICEモデルは依然として世界の生産台数を支配しており、EHPSはベルト負荷を除去することで漸進的な燃費向上をもたらします。ハイブリッドアーキテクチャはエンジンのオン・オフ切り替えをシームレスに行うためにEHPSを使用し、燃料電池トラックは低温始動能力を管理するために電子ポンプを必要とします。したがって推進方式のミックスは、ドライブトレインタイプをまたいだEHPSの柔軟性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:OEMの優位性とアフターマーケットの潜在性

OEMチャネルは2025年の電動油圧パワーステアリング市場規模の88.95%を占め、工場での取り付けを優先する安全ホモロゲーションニーズを反映しています。アフターマーケット需要は、世界のEHPS搭載車両の普及が進みサービスネットワークが専門的なキャリブレーション技術を習得するにつれて、2031年までに8.42%のCAGRで予測されています。

自動車メーカーはステアリングソフトウェアをシャシーコントローラーと緊密に統合しているため、交換部品にはVINマッチングコーディングが必要です。独立系部品ディストリビューターは、省エネルギーのためにEHPSを後付けする商用フリートに機会を見出しています。コンポーネントメーカーは、保証期間後の収益を獲得するために再製造ポンププログラムと診断ツールを拡充しています。

地域分析

アジア太平洋地域は明確な需要の中心地であり続けています。同地域は2025年の電動油圧パワーステアリング市場シェアの47.12%を占め、2031年までに8.63%のCAGRで拡大すると予測されており、最大かつ最も成長の速い地域となっています。中国のバッテリー電気自動車およびプラグインハイブリッド車の生産規模がポンプの大量需要を牽引しています。インドのFAME-IIおよびPLI制度は、国内のステア・バイ・ワイヤおよびポンプ施設への地域調達を促進しています。日本は輸出モデルのISO 26262目標を満たす高信頼性センサーとモーター制御を提供しています。地域サプライヤーは、上海、広州、チェンナイ、名古屋に集積するOEM工場の陸揚げコストを低減しサプライチェーンを短縮する政府インセンティブの恩恵を受けています。

北米は排出規制の強化に伴い着実な拡大を続けています。米国環境保護庁の多汚染物質基準およびカリフォルニア州の先進クリーンカーII(Advanced Clean Cars II)プログラムは、フリート目標を達成するためにステアリングを含む補助システムの電動化を自動車メーカーに義務付けています。バッテリー電気配送バンの採用は2024年以降倍増し、小包・食料品フリートへのEHPSコンテンツを牽引しています。国内自動車メーカーはフェライトおよびリラクタンスモーター研究に資金を提供することで希土類リスクをヘッジしており、これが供給ショックに対する地域の電動油圧パワーステアリング市場規模の回復力を支えています。カナダのクリーン輸送クレジットは米国の政策を反映し、国境をまたいだ生産シナジーを強化しています。

欧州はプレミアム車両イノベーションの拠点です。ドイツ、スウェーデン、フランスのブランドはEHPSポンプを安全冗長アクチュエーターとして統合するステア・バイ・ワイヤプラットフォームを展開しており、ZFは2025年初頭に中国の高級ブランド向けに量産を開始しました。欧州連合の2030年までにフリート全体のCO₂を55%削減するという目標は、コンポーネントレベルでの効率向上をサプライヤーに求め続けています。ラグジュアリーおよびパフォーマンスセグメントが800Vアーキテクチャへ移行するにつれて、スマートエネルギー回収アルゴリズムを備えたEHPSモジュールはブレーキ・バイ・ワイヤおよびアクティブサスペンションシステムを補完します。東欧および中東は新興の組立拠点を提供していますが、インフラの格差と価格感応度が近期の普及を抑制しており、アジア太平洋地域が今後10年間の主要成長エンジンとして位置づけられています。

競争環境

自動車用電動油圧パワーステアリング市場は、JTEKT、Bosch、ZFなど、深いステアリングドメインの専門知識と大規模プラットフォーム受注を支える世界的な製造拠点を兼ね備えた複数の主要プレーヤーによって支配されています。NexteerとNSKはアクチュエーションソフトウェアへポートフォリオを拡大し、ContinentalとSchaefflerはソフトウェア定義シャシープログラムに参画するために電子機器とメカトロニクスに投資しています。

戦略的な動きは技術差別化を目指しています。2025年2月、ZFはNIO向けにステア・バイ・ワイヤユニットの量産を開始し、電気機械式ブレーキングと電動循環ボールステアリングを束ねたグローバルシャシー契約を獲得しました。Boschは2025年のCESで、モーターと油圧回路を協調させ障害を持つドライバーのアクセシビリティを向上させる電動ブレーキシステムを展示しました。これらの事例は、統合モーションコントロールアーキテクチャへのシフトを示しています。

新規参入者は希土類フリーモーター、無線アップデート機能、サイバーセキュアなドメインコントローラーに注力しています。既存サプライヤーは合弁事業、より長期の原材料契約、ソフトウェア人員の増強で対応しています。OEMはデュアルソーシングを望む一方で実証済みの安全性能に依存しているため、価格交渉力はバランスが保たれています。

自動車用電動油圧パワーステアリング業界のリーダー企業

JTEKT Corporation

Robert Bosch GmbH

Mando Corporation

ZF Friedrichshafen AG

Nexteer Automotive Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:上海モーターショー2025において、Schaeffler AGは革新的なシャシーソリューションの数々を発表しました。これには、メカトロニクス式後輪操舵システム(RWS)、電動油圧ステアリングシステム(e2HPS)、ブレーキ・バイ・ワイヤ用途向けに設計された2-in-1電気機械式ブレーキアクチュエーター、可変減衰システム(VDS)、および完全アクティブ減衰システム(MDA)が含まれます。

- 2025年2月:ZFはNIOのET9向けにステア・バイ・ワイヤ量産システムの画期的なシリーズを発表し、この最先端技術の公式承認を受けた中国初の量産モデルとして重要なマイルストーンを刻みました。この革新的な進歩は走行精度の向上と車両全体のパフォーマンス向上を約束し、中国における自動車工学の未来を示しています。

- 2024年11月:VolkswagenとAnsysは、ASIL-D安全基準を満たす先進的なステア・バイ・ワイヤコントローラーのモデルベース開発に焦点を当てた画期的な協業を発表しました。このパートナーシップは電子ステアリングシステムの精度と信頼性の向上を目指し、常に進化する車両技術の環境においてパフォーマンスと安全性の両方を優先する革新的な自動車ソリューションへの道を開くものです。

- 2024年6月:Danfossは機械の生産性向上を目的とした遠隔油圧制御ソリューションの包括的なポートフォリオを発表しました。この革新的なラインナップは現代の機械のニーズを対象とし、様々な産業用途においてより効率的かつ精密な操作を可能にする高度な機能を提供します。

世界の自動車用電動油圧パワーステアリング市場レポートの調査範囲

電動油圧パワーステアリングシステムとは、油圧パワーステアリングシステムと同じメカニズムを使用するハイブリッドステアリングシステムを指します。ただし、エンジンによって駆動されるポンプから動力を得るのではなく、電気制御ユニット(ECU)によって制御される電動モーターによってポンプが駆動され、そのモーター速度が油圧の量を変化させます。

自動車用電動油圧パワーステアリング市場は、車両タイプ、コンポーネントタイプ、販売チャネル、および地域別に区分されています。車両タイプ別では、市場は乗用車と商用車に区分されています。コンポーネントタイプ別では、市場はステアリングモーター、センサー、その他(ポンプ、ホースなど)に区分されています。販売チャネル別では、市場はOEM(相手先ブランド製造業者)とアフターマーケットに区分されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域に区分されています。

本レポートは、上記すべてのセグメントについて電動油圧パワーステアリングの市場規模と予測を金額ベース(米ドル)で提供しています。

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| バスおよびコーチ |

| オフハイウェイおよび特殊車両 |

| ステアリングモーター |

| 油圧ポンプ |

| センサーおよびトルクモジュール |

| ECU・コントローラー |

| リザーバー、ホースおよびその他 |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車(FCEV) |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| バスおよびコーチ | ||

| オフハイウェイおよび特殊車両 | ||

| コンポーネントタイプ別 | ステアリングモーター | |

| 油圧ポンプ | ||

| センサーおよびトルクモジュール | ||

| ECU・コントローラー | ||

| リザーバー、ホースおよびその他 | ||

| 推進方式別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車(FCEV) | ||

| 販売チャネル別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電動油圧パワーステアリング市場の現在の規模はどのくらいですか?

電動油圧パワーステアリング市場規模は2026年に178億7,000万米ドルであり、2031年までに237億2,000万米ドルに拡大すると予測されています。

電動油圧パワーステアリング市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に47.12%の市場シェアでリードしており、2031年までに8.63%のCAGRで最も速く成長している地域でもあります。

排出規制はEHPSの採用にどのような影響を与えていますか?

CO₂およびCAFÉ規制の強化により、自動車メーカーはフリート目標を達成するためにステアリングを含む補助システムを電動化することを余儀なくされており、EHPSはベルト駆動ポンプを置き換えることで規制遵守を支える測定可能な効率向上をもたらします。

EHPSコンポーネントのアフターマーケット成長を牽引しているものは何ですか?

EHPSを搭載した世界の車両普及台数の拡大と、電子ステアリング診断における専門知識の向上が相まって、アフターマーケットチャネルに8.42%のCAGRをもたらしています。

EHPSのサプライチェーンは希土類不足に対してどの程度脆弱ですか?

ネオジムおよびジスプロシウムの供給が高度に集中しているため、このセクターは短期的なリスクに直面しています。サプライヤーはこのリスクを軽減するためにマグネットフリーモーター設計と調達先の多様化を推進しています。

最終更新日: