Größe und Marktanteil des indischen Marktes für elektronische Servolenkung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

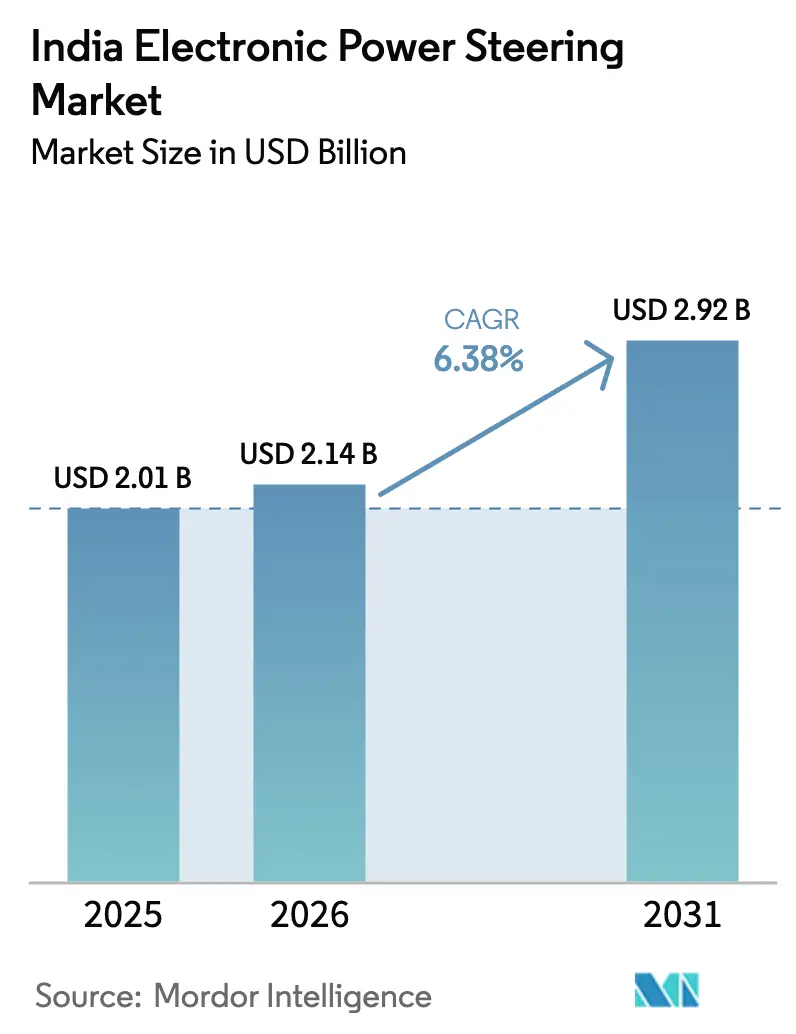

| Marktgröße im Basisjahr (2025) | 2.01 Milliarden US-Dollar |

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure_Market_-_Major_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für elektronische Servolenkung von Mordor Intelligence

Die Größe des indischen Marktes für elektronische Servolenkung wird im Jahr 2026 auf 2,14 Milliarden USD geschätzt, ausgehend von einem Wert von 2,01 Milliarden USD im Jahr 2025, mit Projektionen von 2,92 Milliarden USD bis 2031, was einem Wachstum von 6,38 % CAGR über den Zeitraum 2026–2031 entspricht. Unterstützt durch Indiens beschleunigten Vorstoß zur Fahrzeugelektrifizierung, die Sicherheitsvorschriften gemäß AIS 145 und das Produktionsgebundene Anreizprogramm für die lokale Komponentenfertigung profitiert der Markt von einer stärkeren OEM-Nachfrage, insbesondere da die Personenkraftwagenproduktion im Jahr 2024 exponentiell gewachsen ist. Die rasche Verbreitung von SUVs, zunehmende Halbleiterpartnerschaften und Skalenvorteile ermöglichen eine breitere Ausstattung mit Lenksäulen-Einheiten. Gleichzeitig verdeutlichen Steer-by-Wire-Pilotprojekte einen klaren Weg zur autonomen Funktionalität. Höhere Stückkosten im Vergleich zu hydraulischen Alternativen und die Abhängigkeit von importierten Halbleitern dämpfen jedoch die kurzfristige Wachstumsdynamik, wobei entschlossene politische Maßnahmen und laufende Investitionen von Hyundai, Tata Motors und Rane Holdings diese Risiken stetig mindern.

Wichtigste Erkenntnisse des Berichts

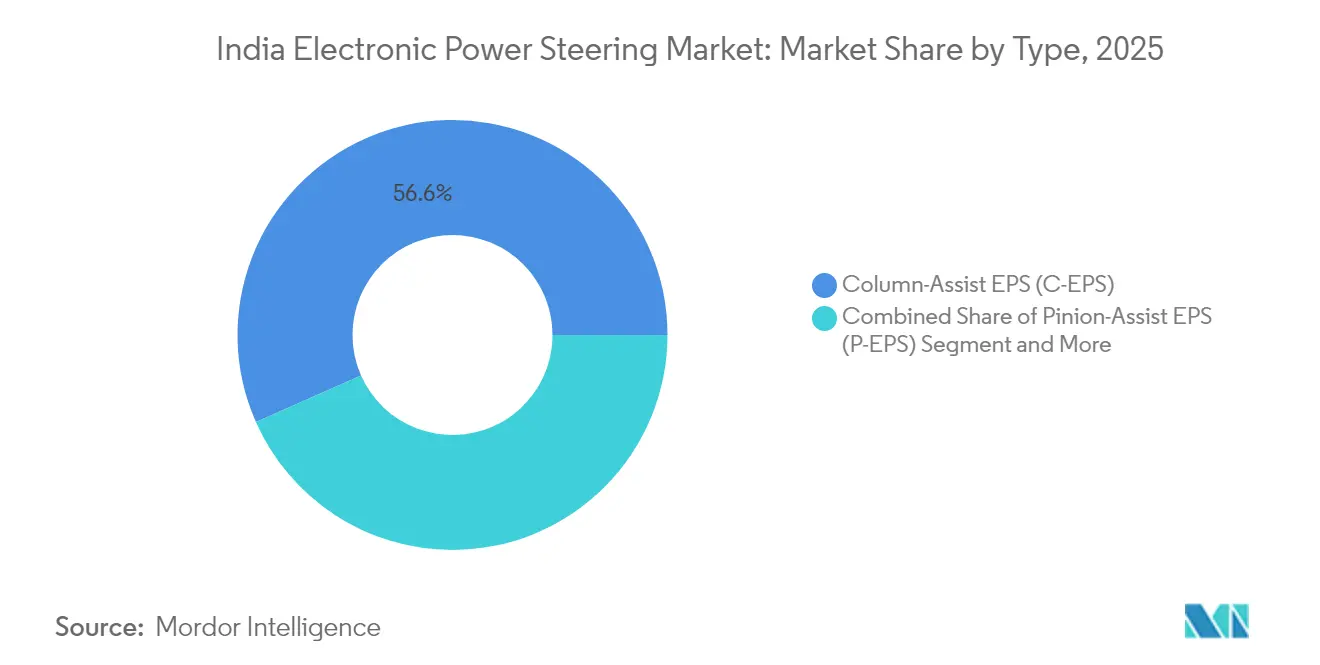

- Nach Typ hielten Lenksäulen-Assistenzsysteme im Jahr 2025 einen Marktanteil von 56,63 % am indischen Markt für elektrische Servolenkung. Integrierte Steer-by-Wire-Lösungen werden im Prognosezeitraum (2026–2031) mit einer CAGR von 6,45 % wachsen.

- Nach Komponente entfielen im Jahr 2025 34,74 % des Marktanteils am indischen Markt für elektrische Servolenkung auf Lenksäulen, und elektronische Steuergeräte entwickeln sich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,51 % weiter.

- Nach Fahrzeugtyp hatten Personenkraftwagen im Jahr 2025 einen Anteil von 72,86 % am indischen Markt für elektrische Servolenkung und wachsen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,52 %.

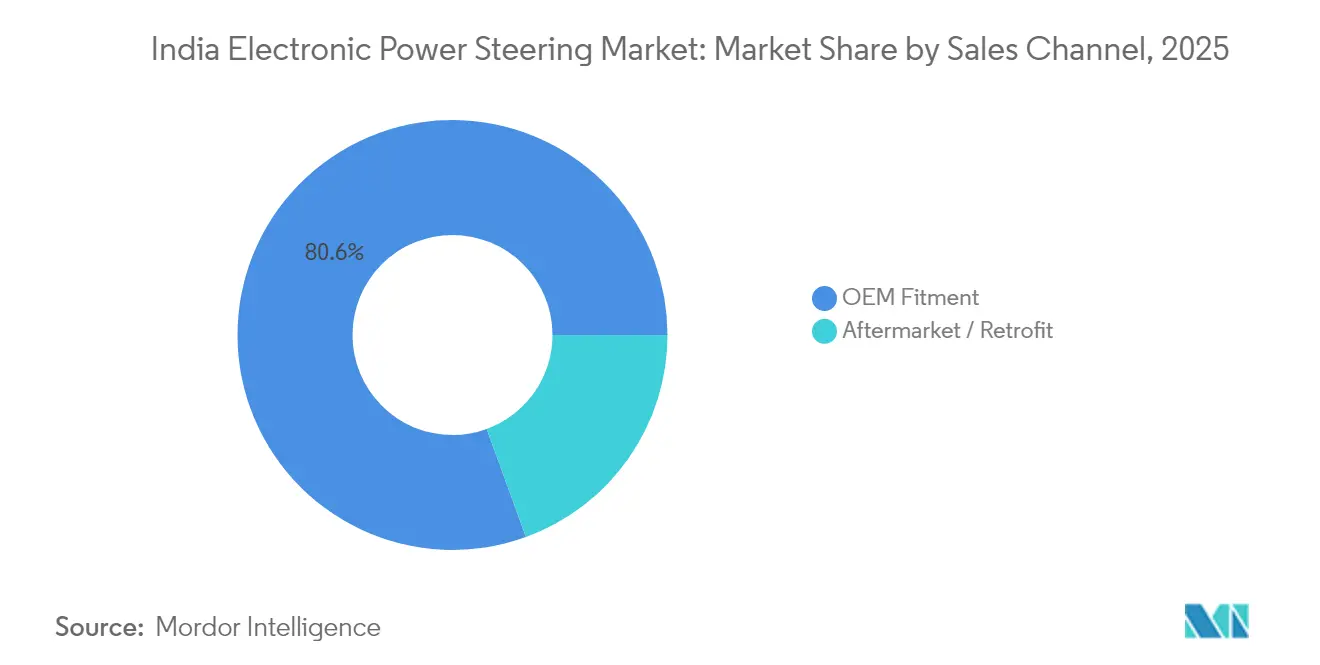

- Nach Vertriebskanal kontrollierte die OEM-Erstausrüstung im Jahr 2025 80,55 % des indischen Marktanteils für elektrische Servolenkung; der Nachrüstmarktkanal verzeichnete im Prognosezeitraum (2026–2031) eine CAGR von 6,46 %.

- Nach Motortechnologie entfielen im Jahr 2025 62,74 % des indischen Marktes für elektrische Servolenkung auf bürstenlose Gleichstrommotoren, die im Prognosezeitraum (2026–2031) mit einer CAGR von 6,49 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für elektronische Servolenkung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Personenkraftwagenproduktion | +1.8% | National, mit Schwerpunkt in Tamil Nadu, Maharashtra, Haryana | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften | +1.5% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kraftstoffeffizienten Antriebssträngen | +1.2% | National, stärker in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des Fahrzeugbestands | +0.9% | Zunächst städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| OEM-Lokalisierungsbestrebungen | +0.8% | Fertigungszentren in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Steer-by-Wire-Pilotprojekte | +0.3% | Premiumfahrzeugsegmente in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Personenkraftwagenproduktion

Die inländische Personenkraftwagenproduktion erreichte im Geschäftsjahr 2024–25 4,3 Millionen Einheiten, unterstützt durch den Kapazitätsausbau von Hyundai und die Expansion von Tata Motors in mehrere Bundesstaaten [1]„Gesellschaft der indischen Automobilhersteller”, Produktionsdaten für Personenfahrzeuge GJ 2025, siam.in. Höhere Stückzahlen ermöglichen es den Zulieferern des indischen Marktes für elektrische Servolenkung, Skaleneffekte zu erzielen, die die Stückkosten senken und Lenksäulen-Assistenzsysteme selbst in kompakten Kleinwagen wirtschaftlich machen. Da SUVs und Großraumlimousinen einen wachsenden Anteil an der Produktion gewinnen, steigt die Nachfrage nach hochdrehmomentiger Lenkunterstützung. Die regionale Clusterbildung in Tamil Nadu, Maharashtra und Haryana erleichtert lokalisierte Lieferketten und ermöglicht schnellere Just-in-time-Lieferungen sowie einen höheren Lokalisierungsanteil. CRISIL erwartet ein minimales Wachstum der Personenkraftwagenproduktion im Geschäftsjahr 2026, was eine anhaltende mittelfristige Nachfrage nach elektrischen Lenkeinheiten sicherstellt.

Strenge Sicherheitsvorschriften (AIS 145, CMVR)

AIS 145 schreibt Funktionen wie elektronische Stabilitätskontrolle, Spurverlassenswarnung und autonomes Notlenkmanöver vor, die ausschließlich die Feinmotorik erfordern, die von EPS bereitgestellt wird [2]„Automotive Research Association of India”, Kraftfahrzeugindustriestandards 145, araiindia.com . OEMs beschleunigen daher die Abkehr von hydraulischen Einheiten, ungeachtet der inkrementellen Kosten. Aktualisierte CMVR-Vorschriften legen strengere Lenkungsreaktions-Benchmarks fest, was die Waagschale weiter zugunsten der elektronischen Steuerung neigt. Nutzfahrzeug-OEMs, die historisch auf hydraulische Systeme angewiesen waren, erproben elektrische Lösungen zur Einhaltung der Vorschriften. Die Nachfrage nach Steuergeräten steigt ebenfalls, da diese Sicherheitsfunktionen höhere Verarbeitungskapazitäten erfordern, was einen durchlaufenden Schub für den Halbleitergehalt pro Fahrzeug erzeugt.

Nachfrage nach kraftstoffeffizienten Antriebssträngen

Die elektrische Servolenkung eliminiert die parasitären Verluste der Hydraulikpumpe und verbessert den Kraftstoffverbrauch um eine minimale Marge, die für OEMs, die die CAFE-Phase-II-Ziele erfüllen müssen, entscheidend ist. EPS unterstützt die Rekuperationsbremsung und präzise Steuerung im rein elektrischen Betrieb bei Hybridanwendungen und treibt damit seine Nutzung weiter voran. Steigende Kraftstoffpreise erhöhen die Verbrauchersensibilität gegenüber dem Kraftstoffverbrauch und veranlassen Hersteller, EPS als greifbares Effizienz-Upgrade zu bewerben. Die Verbreitung hat sich daher von Premiummodellen auf Mittelklasse-Kleinwagen ausgeweitet, insbesondere bei stadtorientierten Käuferprofilen. Der geringe Standby-Stromverbrauch von EPS verlängert direkt die Reichweite von batterieelektrischen Fahrzeugen und unterstreicht seine Unverzichtbarkeit.

Elektrifizierung des Fahrzeugbestands

Das PM-E-DRIVE-Programm lenkt Anreize in Richtung Lokalisierung der EV-Lieferkette und Ladeinfrastruktur und schafft damit einen positiven Kreislauf für die Einführung des indischen Marktes für elektrische Servolenkung. EPS ist in der EV-Architektur Standard, da es den Batterieverbrauch minimiert. Flottenoperatoren in städtischen Korridoren erproben elektrische leichte Nutzfahrzeuge mit EPS, um niedrigere Gesamtbetriebskosten zu erzielen. Hybrid-Pickups und Lieferwagen in Bengaluru und Delhi verdeutlichen die Nachfragediversifizierung über Personenkraftwagen hinaus. Der Wandel ebnet auch den Weg für softwaregesteuerte Lenkfunktionen wie automatisches Einparken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten im Vergleich zur hydraulischen Servolenkung | -1.4% | Ländliche und preissensible städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Von Importen abhängige Halbleiter-Lieferkette | -0.8% | National, alle OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an Servicetechnikern der zweiten und dritten Kategorie | -0.4% | Städte der zweiten und dritten Kategorie sowie ländliche Servicenetzwerke | Mittelfristig (2–4 Jahre) |

| Thermische Zuverlässigkeit unter tropischem Klima | -0.3% | Gesamtindien, besonders ausgeprägt in Küsten- und Hochfeuchtigkeitsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten im Vergleich zur hydraulischen Servolenkung bei Einstiegsfahrzeugen

Die elektrische Servolenkung kostet bei Kleinwagen mit einem Preis unter 500.000 INR ein Viertel mehr als hydraulische Systeme. Budgetorientierte ländliche Käufer bleiben von langfristigen Kraftstoffeinsparungen unüberzeugt, was die EPS-Verbreitung in Einstiegsausstattungen hemmt. OEM-Margen, die bereits durch steigende Rohstoffpreise unter Druck stehen, machen die Aufnahme des Aufpreises schwierig. Inländische Fertigungsanreize für Sensoren und bürstenlose Gleichstrommotoren im Rahmen des PLI für Automobilkomponenten verringern jedoch die Lücke. Zulieferer erwarten innerhalb weniger Jahre einen minimalen Kostenrückgang, da die Lokalisierung von Steuergeräten skaliert, was die Kostenparität näherbringt und dieses Hemmnis abschwächt.

Von Importen abhängige Halbleiter-Lieferkette

Mikrocontroller und Winkelsensoren, die für EPS unerlässlich sind, werden hauptsächlich aus Taiwan und Südkorea bezogen, was die indische Branche für elektrische Servolenkung geopolitischen Störungen und Währungsvolatilität aussetzt. Der globale Chip-Engpass führte zu OEM-Produktionskürzungen von bis zu einem Fünftel und verdeutlichte diese Anfälligkeit. Initiativen wie das gemeinsame Innovationszentrum von Tata und Infineon in Bengaluru zielen darauf ab, das Design zu lokalisieren, doch kommerzielle Wafer-Fabs werden erst in einigen Jahren in Betrieb gehen. Bis dahin müssen Tier-1-Zulieferer höhere Lagerbestände und Dual-Sourcing-Strategien aufrechterhalten, was die Betriebskapitalbelastung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lenksäulen-Assistenzsysteme führen die Marktentwicklung an

Lenksäulen-Assistenzlösungen erfassten im Jahr 2025 56,63 % des indischen Marktanteils für elektrische Servolenkung, was ihr optimales Kosten-Leistungs-Verhältnis bei kompakten und mittelgroßen Plattformen widerspiegelt. Die Dominanz des Segments wird durch minimale Anforderungen an die Fahrwerksumgestaltung verstärkt, die es OEMs ermöglichen, bestehende hydraulische Plattformen schnell umzurüsten. Zahnstangen-Assistenzeinheiten bedienen Premiumsegment-SUVs, bei denen Lenkpräzision und höheres Drehmoment entscheidend sind. Ritzel-Assistenz-Designs nehmen eine Nische zwischen beiden ein, insbesondere bei Limousinenanwendungen, bei denen die Verfeinerung des Straßengefühls Priorität hat. Obwohl Steer-by-Wire derzeit weniger als 1 % der Installationen ausmacht, deutet seine CAGR von 6,45 % auf wachsende OEM-Aufmerksamkeit hin, wobei Hyundai und Lexus auf der Auto Expo 2025 Konzeptmodelle präsentierten. Die regulatorische Akzeptanz wird der Wendepunkt sein, der die Adoptionsraten bei Massenmarktmarken erhöht.

Sekundäre Vorteile materialisieren sich ebenfalls: Steer-by-Wire beseitigt den Eingriff der Lenksäule und ermöglicht Neugestaltungen der Energieabsorption in der vorderen Aufprallzone sowie größere Infotainment-Displays. Zulieferer wie JTEKT entwickeln ausfallsichere Algorithmen, die die Richtungssteuerung auch bei Ausfall eines einzelnen Aktuators aufrechterhalten und damit latente Sicherheitsbedenken ansprechen. Sobald regulatorische Klarheit entsteht, insbesondere hinsichtlich redundanter Stromversorgungsstandards, wird Steer-by-Wire wahrscheinlich in den Zahnstangen-Assistenzbereich vordringen. Die Lenksäulen-Assistenz wird kostensensible Varianten unterstützen und damit ein Grundpfeiler des indischen Marktes für elektrische Servolenkung bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Sophistizierung der Steuergeräte treibt Wachstum an

Lenksäulen hielten im Jahr 2025 34,74 % des indischen Marktes für elektrische Servolenkung, da jede EPS-Einheit eine mechanische oder elektronische Säule erfordert. Elektronische Steuergeräte werden jedoch bis 2031 mit einer CAGR von 6,51 % überdurchschnittlich wachsen, da die ADAS-Integration einen höheren Verarbeitungsspielraum benötigt. Die neuesten Infineon-Aurix-Mikrocontroller unterstützen die ISO-26262-ASIL-D-Sicherheit und ermöglichen Over-the-Air-Updates der Fahrzeugsoftware, die Rückrufkosten erheblich senken. Drehmoment- und Winkelsensoren entwickeln sich ebenfalls hin zu induktiven Designs, die Magnete eliminieren und die Präzision verbessern.

Im Prognosezeitraum wird der durchschnittliche Steuergeräte-Kostenanteil pro Fahrzeug exponentiell steigen, da softwaregesteuerte Fahrzeuge an Bedeutung gewinnen. Inländische Zulieferer wie KPIT und Tata Elxsi stellen Middleware bereit, die die Markteinführungszeit für neue Lenkfunktionen verkürzt. Solche Entwicklungen schaffen ein Ökosystem, in dem Halbleiterdesignhäuser, Embedded-Software-Unternehmen und Lenkungssystemhersteller unter einem Dach zusammenarbeiten, Produktzyklen beschleunigen und die Wettbewerbsfähigkeit des indischen Marktes für elektrische Servolenkung stärken.

Nach Fahrzeugtyp: Personenkraftwagen dominieren die Einführung

Personenkraftwagen kontrollierten im Jahr 2025 72,86 % des indischen Marktes für elektrische Servolenkung und entwickeln sich mit einer CAGR von 6,52 % weiter, angetrieben durch AIS 145, Fahrqualitätserwartungen und den Anstieg von SUV-Karosserieformen, die eine präzise Drehmomentabgabe erfordern. Kompakt-SUVs wie Tata Nexon und Hyundai Venue verfügen nun über EPS, was eine Preissenkungsdiffusion über alle Ausstattungsvarianten signalisiert. Leichte Nutzfahrzeuge befinden sich in früheren Einführungsphasen, zeigen jedoch Potenzial, da der E-Commerce geräuscharme, wartungsarme Lieferwagen für die städtische Logistik benötigt. Mittel- und Schwerlastfahrzeuge behalten hydraulische Systeme bei, da extreme Achslasten einen höheren Lenkaufwand erfordern; Dual-Assistenz-Architekturen, die eine hydraulische Basis mit einem elektrischen Overlay kombinieren, befinden sich jedoch im Prototypentest.

Flottenoperatoren priorisieren zunehmend längere Wartungsintervalle und reduzierte Ausfallzeiten, was zu erheblichen Gewinnen bei den Gesamtbetriebskosten führt. CRISIL prognostiziert in den kommenden Jahren einen deutlichen Anstieg der EPS-Einführung bei neuen Lastkraftwagen unter 5 Tonnen. Dieser Wandel bietet eine beträchtliche Volumenchance für den indischen Markt für elektrische Servolenkung.

Nach Vertriebskanal: OEM-Integration dominiert

Die Werksausstattung entfiel im Jahr 2025 auf 80,55 % des indischen Marktes für elektrische Servolenkung, da die EPS-Kalibrierung eine softwareseitige Integration auf Fahrzeugebene und eine Konformitätszertifizierung erfordert. Der Nachrüstmarkt wuchs mit einer CAGR von 6,46 %, da Nachrüstsätze standardisierter wurden und auf Taxiflotten und Stadtbusse abzielen, die Betriebseinsparungen anstreben. Die Umrüstsätze von Kalyani Powertrain erhielten im Februar 2025 die Genehmigung der Automotive Research Association of India, was das Vertrauen der Flottenmanager stärkte. Dennoch bleiben die regulatorischen Inspektionsrahmen streng, was bedeutet, dass der Nachrüstmarktanteil in den nächsten fünf Jahren wahrscheinlich ein Viertel nicht überschreiten wird.

Die OEM-Präferenz wird auch durch Garantiedeckung und Sicherheitshaftung getrieben. Tier-1-Zulieferer bieten End-to-End-Diagnosen an, die in den zentralen Domänencontroller des Fahrzeugs eingebettet sind, was im Nachrüstkanal schwer zu replizieren ist. Infolgedessen wird das Wachstum des größten Teils der Volumina im indischen Markt für elektrische Servolenkung weiterhin von neuen Fahrzeugmontagelinien ausgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motortechnologie: Bürstenlose Gleichstrommotoren etablieren Dominanz

Bürstenlose Gleichstrommotoren beherrschten im Jahr 2025 62,74 % des indischen Marktes für elektrische Servolenkung und werden mit einer CAGR von 6,49 % wachsen, womit sie ihren Status als De-facto-Standard für EPS der nächsten Generation festigen. Im Vergleich zu Alternativen mit Bürsten bieten bürstenlose Gleichstrommotor-Designs ein besseres Wärmemanagement und eliminieren den Bürstenverschleiß, was mit Indiens rauen Betriebstemperaturen übereinstimmt, die häufig überschritten werden. Die Kosten für Permanentmagnete haben sich durch diversifizierte Beschaffung aus Vietnam und Australien gemäßigt, was die Kostenlücke weiter verringert. SynRM-Pilotprojekte (synchrone Reluktanzmaschinen) laufen im Bengaluru-Forschungs- und Entwicklungszentrum von Nexteer und versprechen eine um 2 % höhere Effizienz, doch die Masseneinführung hängt von der Volumenskalierung ab.

Die Integration von Motor und Getriebe ist eine weitere Grenze; das 3-in-1-EPS-Antriebsmodul von Sona Comstar reduziert den Platzbedarf um 20 % und verbessert die NVH-Eigenschaften. Solche Innovationen steigern die technische Reife des indischen Marktes für elektrische Servolenkung und ermutigen OEMs, EPS auch in kleineren Fahrzeugen des A-Segments einzusetzen, wo der Platz unter der Motorhaube begrenzt ist.

Geografische Analyse

Die Fahrzeugproduktion konzentriert sich auf Tamil Nadu, Maharashtra und Haryana, die zusammen etwa drei Fünftel der Personenkraftwagenproduktion beherbergen. Der Korridor von Chennai, ergänzt durch Nebencluster in Sriperumbudur und Oragadam, zieht die Fertigung von Lenksäulen-Assistenzsystemen aufgrund von Anreizen an, die Grundstücks- und Stempelsteuererstattungen abdecken. Die Zonen Pune-Chakan und Aurangabad profitieren von multimodaler Logistik, die ECU-Importe und den Versand von Fertigwaren erleichtert. Gurugram-Manesar nutzt das Ökosystem von Maruti Suzuki und ermutigt lokale Tier-1-Zulieferer wie JTEKT India, dedizierte EPS-Linien einzurichten.

Aufstrebende Regionen wie Gujarats Sanand und Karnatakas Tumakuru skalieren rasch. Gujarat bietet Kapitalsubventionen von einem Fünftel für EV-bezogene Komponenten, was Zulieferer dazu veranlasst, geografische Risiken durch die Einrichtung von Satelliteneinheiten abzusichern. Tumakuru ist für eine Halbleiter-Sonderwirtschaftszone vorgesehen, die direkt ECU-Linien beliefert. Der Hafen Krishnapatnam in Andhra Pradesh erleichtert zudem ausgehende Sendungen und vereinfacht den Export von EPS-Unterbaugruppen nach Südostasien.

Der regionale Politikwettbewerb hat greifbare Auswirkungen auf die Größe des indischen Marktes für elektrische Servolenkung nach Bundesstaat. Tamil Nadu wird bis 2030 voraussichtlich exponentiell in Bezug auf inkrementelle Personenkraftwageneinheiten wachsen, was ungefähr 0,6 Millionen inkrementellen EPS-Einheiten entspricht. Maharashtras Anteil wird sich in Richtung Premiumfahrzeuge entwickeln und die Nachfrage nach Zahnstangen-Assistenz- und Steer-by-Wire-Varianten verschärfen. Uttar Pradesh, das historisch gesehen eine geringe Automobilproduktion aufweist, positioniert sich rund um Greater Noida, um EV-Startups anzuziehen, doch der materielle Volumeneffekt wird erst nach 2028 sichtbar werden, wenn die Montagewerke ausgereift sind.

Regulatorisches Umfeld

Der Einbau von EPS in Indien unterliegt den Central Motor Vehicles Rules (CMVR), wobei die technischen Anforderungen über das Automotive Industry Standards Committee (AISC) festgelegt und von der Automotive Research Association of India (ARAI) als Automotive Industry Standards (AIS) veröffentlicht werden. Die Anforderungen an die Sicherheit des Lenksystems und den Insassenschutz werden durch Normen wie IS 11939:1996 (Anforderungen an den Aufprallschutz für Lenksteuerungssysteme) und AIS-096 (Verhalten des Lenkmechanismus bei einem Frontalaufprall) unterstützt, die sich auf die Konstruktionsvalidierung der OEMs, die Kollapsstrategie der Lenksäule und die Packaging-Entscheidungen für EPS-Plattformen auswirken.

Auf der Seite der Industriepolitik verwaltet das Ministerium für Schwerindustrie das Production Linked Incentive (PLI) Scheme für die Automobil- und Autoteileindustrie, um die lokalisierte Fertigung fortschrittlicher Automobiltechnologieprodukte zu fördern. Für EPS-Zulieferer stärkt die Qualifizierung im Rahmen des PLI die Lokalisierung der Wertschöpfung bei ECU, Motor und Sensorik, während ARAI-gebundene Compliance- und Typgenehmigungspraktiken dazu beitragen, softwaregesteuerte Lenkfunktionen mit dem sich weiterentwickelnden AIS-Katalog (einschließlich der Aktualisierung vom Mai 2026) in Einklang zu halten.

Wertschöpfungskettenanalyse

Die indische EPS-Wertschöpfungskette beginnt mit vorgelagerten Inputs wie Aluminiumgussteilen und bearbeiteten Gehäusen, BLDC-Motoren und Magneten, Drehmoment- und Winkelsensoren sowie halbleiterintensiven ECUs. Anschließend folgt die Tier-1-Systemintegration (Baugruppen mit Säulen-, Ritzel- und Zahnstangenunterstützung) sowie die Kalibrierung auf OEM-Fahrzeugplattformen. Zu den wichtigen in Indien aktiven Akteuren zählen JTEKT India, Unternehmen der Rane Group (einschließlich Rane NSK und ZF Rane), Nexteer Automotive und ZF Steering Gear (India), wobei sich die Fertigungsstandorte um Automobilzentren wie Chennai und den Gurugram-Manesar-Gürtel konzentrieren. Dieses Setup unterstützt Just-in-Time-Lieferungen an Montagelinien für Personenkraftwagen.

Nachgelagert dominiert der OEM-Einbau, da EPS eine Softwareintegration und Zertifizierung auf Fahrzeugebene erfordert, während der Aftermarket stärker von standardisierten Nachrüstpaketen und Zulassungen abhängt. Die Kette wird durch Technologietransfer- und Lokalisierungsvereinbarungen umgestaltet, darunter Aktivitäten von Rane und ZF im Bereich der EPS-Produktzusammenarbeit und Lizenzierung von Säulenantrieb-EPS-Technologie (angekündigt im Januar 2025), zusammen mit der branchenweiten Betonung der Lokalisierung, die im FY2024-25-Leistungsbericht von ACMA (veröffentlicht im Juli 2025) hervorgehoben wird.

Wettbewerbslandschaft

Die globalen Marktführer JTEKT, Nexteer und ZF verfügen über gefestigte OEM-Beziehungen und liefern einen erheblichen Anteil der elektrischen Servolenkung. JTEKTs Werk in Chennai fügte 2025 eine Zahnstangen-Assistenzlinie hinzu, um Toyota Kirloskar und Maruti Suzuki zu bedienen. Nexteer nutzt seinen Software-Stack SecureEPS, um langfristige Programme mit Mahindra & Mahindra zu sichern. ZF, das seinen in Deutschland ansässigen Autonomie-Fahrplan nutzt, verankert das Premium-Steer-by-Wire-Segment.

Indische Unternehmen schließen Technologielücken durch Akquisitionen und Joint Ventures. Die vollständige Übernahme von Rane NSK Steering durch Rane Holdings im September 2024 vertiefte das Know-how bei Lenksäulen-Assistenzsystemen und verschaffte gleichzeitig Zugang zu NSKs globalem Patentpool. Sona Comstar diversifizierte sich durch die Übernahme von Novelic Serbien in Drehmomentsensoren und strebt an, integrierte Lenkungs-, Brems- und Antriebsstranglösungen anzubieten. Tata Autocomp entwickelt unterdessen gemeinsam mit Infineon Steuergeräte und positioniert sich für das Zeitalter des softwaregesteuerten Fahrzeugs.

Die strategische Differenzierung beruht zunehmend auf Software- und Halbleiterintegration. Infineons Kauf der Automotive-Ethernet-Einheit von Marvell unterstreicht eine Hinwendung zu vernetzten Architekturen, die autonome Lenkbefehle unterstützen. Tier-1-Zulieferer rekrutieren daher Over-the-Air-Update-Spezialisten und Cybersicherheitstalente und gestalten damit traditionelle hardwarezentrierte Kompetenzen um. Kostenfokussierte Akteure wie JBM Auto setzen auf sparsames Engineering und bieten vereinfachte EPS-Kits für Budgetfahrzeuge an, die hydraulische Systeme überspringen möchten, ohne erweiterte ADAS-Anforderungen zu haben.

Marktführer der indischen Branche für elektronische Servolenkung

JTEKT Corporation

Nexteer Automotive

ZF Steering Gear (India) Limited

Denso Corporation

Mando Automotive India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Importsubstitution und eine tiefere Lokalisierung der Elektronik bleiben für den indischen EPS-Markt ein sichtbares Whitespace, insbesondere angesichts der Importintensität bei Lenk- und Antriebsübertragungssystemen. ACMA berichtete, dass Antriebsübertragungs- und Lenksysteme im GJ26 56 % der gesamten indischen Autoteileimporte ausmachten, was auf ein großes adressierbares Potenzial für inländische Bearbeitung, Gussfertigung, ECU-Montage und integrierte Modulfertigung im Zusammenhang mit EPS-Programmen hinweist.

Eine zweite Chance ergibt sich aus der Überschneidung zwischen dem Elektrifizierungsbedarf von EPS und dem breiteren Vorstoß in Richtung E-Fahrzeuge und fortschrittliche Komponenten innerhalb des Autoteilesektors. ACMA berichtete, dass die Branche im GJ26 um 12,7 % wuchs und dass Lieferungen an das EV-Segment 4,6 % der OEM-Verkäufe ausmachten. Dies verstärkt die Nachfrage nach höherem elektronischen Anteil (Steuergeräte, Sensoren und Leistungsbauteile), der auch EPS-ECUs und Motorantriebe unterstützen kann. Partnerschaften und Kapazitätsausbauten, auf die im Berichtskontext verwiesen wird, wie etwa die Zusammenarbeit zwischen Tata und Infineon in Indien und Schritte von Tier-1-Zulieferern zum Ausbau von EPS-Linien und Kapazitäten der Elektroabteilung, erweitern zudem kurzfristig die Beschaffungs- und Lokalisierungsprogramme für EPS-bezogene Komponenten in Personenkraftwagen und aufkommenden elektrifizierten LCV-Anwendungen.

Aktuelle Branchenentwicklungen

- Mai 2026: ZF Steering Gear (India) Limited genehmigte eine Investition von Rs 25 Crore, um die installierte Gusskapazität seines Tochterunternehmens Metacast Auto Private Limited von 10.000 auf 25.000 Tonnen pro Jahr zu erweitern. Die zusätzliche vorgelagerte Kapazität unterstützt die Lokalisierung und Versorgungssicherheit für lenkungsbezogene Gehäuse und Komponenten vorgelagert zu EPS-Baugruppen. Sie unterstützt zudem höhere OEM-Volumina, indem die Abhängigkeit von externer Gusslieferung reduziert wird.

- Februar 2026: HL Mando Anand India Private Limited meldete das Erreichen eines kumulativen Produktionsmeilensteins von 2 Crore Einheiten Column-Electric Power Steering (C-EPS). Der Meilenstein zeigt eine nachhaltige Skalierung in der Fertigung von säulenunterstütztem EPS, das die dominierende EPS-Architektur bei kostensensiblen Personenkraftwagenplattformen darstellt. Höhere kumulative Produktionsmengen unterstützen zudem die Kostensenkung durch Lerneffekte und eine breitere Modellreihen-Ausstattung.

- Dezember 2025: ZF Steering Gear (India) Limited gab bekannt, dass sein Tochterunternehmen DriveSys Systems einen Auftrag über rund Rs 151 Crore für die Fertigung und Lieferung bearbeiteter Aluminiumteile für einen Konzern im Bereich erneuerbare Energien erhalten hat. Der Zuschlag erweitert die Nutzung und Fähigkeiten in der Bearbeitung, die für Präzisionsaluminiumteile relevant für automobile Lenkungswertschöpfungsketten eingesetzt werden können. Zudem diversifiziert dies die Einnahmen, während die Kernkompetenzen erhalten bleiben, die für die EPS-Komponentenfertigung anwendbar sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Umsätze, die aus elektronischen oder elektrischen Servolenkungssystemen (EPS) erzielt werden, die für in Indien verkaufte und genutzte Fahrzeuge geliefert werden, erfasst über OEM-Einbau und, wo zutreffend, Ersatzbedarf.

Ausschlüsse im Geltungsbereich: Ausgeschlossen sind konventionelle hydraulische Lenksysteme und andere angrenzende Lenkungsteile, die nicht Teil einer EPS-Baugruppe sind.

Übersicht der Segmentierung

- Nach Typ

- Lenksäulen-EPS (C-EPS)

- Ritzel-EPS (P-EPS)

- Zahnstangen-EPS (R-EPS)

- Integriertes Steer-by-Wire

- Nach Komponententyp

- Lenksäule

- Drehmoment- und Winkelsensoren

- Elektromotor

- Elektronisches Steuergerät (ECU)

- Sonstiges (Verkabelung, Lager, Gehäuse)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Kleinwagen

- Limousinen

- SUVs und Großraumlimousinen

- Leichte Nutzfahrzeuge

- Mittel- und Schwerlastfahrzeuge

- Personenkraftwagen

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Nachrüstmarkt

- Nach Motortechnologie

- Gleichstrommotor mit Bürsten

- Bürstenloser Gleichstrommotor

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen und den Nachfragepool für Indien nach Fahrzeugkategorie und Lenkungsadoption festzulegen. Öffentliche Quellen wie die Society of Indian Automobile Manufacturers (SIAM), Veröffentlichungen des Ministry of Road Transport and Highways (MoRTH) zu Fahrzeugregistrierungen und die Handelsstatistiken der indischen Regierung wurden herangezogen, um die Fahrzeugproduktion, die Marktrichtung und die Import-Export-Bewegungen für relevante Lenkungs- und Lenkungsunterbaugruppen zu verstehen.

Um die Eingaben für ein Preis- und Mix-Modell nutzbar zu halten, wurden zudem Quellen wie UNECE und andere Normungsgremien für sicherheits- und lenkungsbezogene Referenzen, begutachtete Fachartikel zu EPS-Effizienz und -Architektur sowie Patentdatenbanken zur Plausibilitätsprüfung von Technologieverschiebungen (zum Beispiel Motor- und Sensorwahl) herangezogen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Presseberichterstattung wurden verwendet, um Kapazitätserweiterungen, Programmzuschläge und Aussagen zum Produktmix zu überprüfen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Handelsdaten auf Sendungsebene wurden nur dort genutzt, wo öffentliche Berichterstattung Lücken ließ. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Gespräche mit Interessenvertretern auf OEM- und Zulieferseite sowie mit Akteuren des Aftermarkets, damit Annahmen zur EPS-Durchdringung, Preisentwicklung und Plattformmix getestet werden konnten. Da es sich um einen auf Indien fokussierten Markt handelt, wurden die Eingaben zudem über wichtige Automobilfertigungscluster und Käufertypen hinweg validiert und anschließend genutzt, um die schreibtischgestützten Adoptions- und Preisannahmen dort anzupassen, wo die Erzählung nicht mit der Realität vor Ort übereinstimmte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 15 % | |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Akteure: 17 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-down-Ansatz, bei dem die indische Fahrzeugproduktion und -verkäufe nach Kategorie rekonstruiert und anschließend nach EPS-Einbaudurchdringung nach Fahrzeugtyp und Lenkungsarchitektur gefiltert werden. Da der Einbau nicht einheitlich ist, werden separate Annahmen für Personenkraftwagen, leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge verwendet und anschließend auf Basis des jährlichen Mix zusammengeführt.

Um die Zahl realistisch zu halten, werden die Ergebnisse mittels selektiver Bottom-up-Näherungen gegengeprüft, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen, und die implizierten Systemvolumina werden anhand typischer Einheiten pro Fahrzeug und einer Preisspanne pro System validiert. Zu den wichtigsten im Modell verwendeten Eingaben zählen Trends bei der Fahrzeugproduktion, die EPS-Durchdringung nach Plattform, der Anteil von Säulenunterstützungs- gegenüber Ritzelunterstützungsdesigns, Verschiebungen im Motor- und Sensormix (einschließlich bürstenbehafteter Gleichstrommotoren gegenüber bürstenlosen Gleichstrommotoren) sowie die Aufteilung zwischen OEM und Aftermarket. Prognosen wurden mittels Szenarioanalyse erweitert, wobei Nachfragepfade für Fahrzeuge und die Beschleunigung der EPS-Durchdringung stresstestartig geprüft wurden, und die endgültige Linie wurde ausgewählt, nachdem sie mit dem übereinstimmte, was die Primärbefragten als erreichbar ansahen. Wo Bottom-up-Aggregationen Lücken aufwiesen, wurden diese mit konservativen mixbasierten Proxys anstelle einer erzwungenen vollständigen Lieferantenabdeckung gefüllt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob die modellierte Umsatzlinie mit unabhängigen Signalen übereinstimmt, wie etwa der Fahrzeugproduktion, der Richtung der Durchdringung und realistischen Preisbändern für Indien. Wenn eine Abweichung zu groß erscheint, werden die Annahmen erneut geöffnet, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob es sich um eine reale Verschiebung handelt, zum Beispiel eine neue Plattformeinführung, oder um ein Modellierungsproblem.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die Konsistenzprüfungen über die Jahre hinweg, den Umgang mit Währung und Inflation sowie Logikprüfungen über Fahrzeugkategorien und Vertriebskanäle hinweg umfassen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse am Markt eintreten. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass Kunden die aktuellste Ansicht erhalten.

Marktgröße für elektronische Servolenkung in Indien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für indisches EPS sind nicht immer identisch, da jeder Herausgeber unterschiedlich abgrenzt, was gezählt wird, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Durchdringung fortgeschrieben werden.

Die Spanne wird in der Regel durch Umfangsentscheidungen bestimmt, etwa ob der Aftermarket-Nachrüstbereich einbezogen wird, wie Nutzfahrzeuge im Vergleich zu Personenkraftwagen behandelt werden und ob das Modell einen einzigen Durchschnittspreis oder eine mixbasierte Preiskurve verwendet, die sich mit Komponenten- und Designverschiebungen ändert. Unterschiede können auch aus dem Timing der Währungsumrechnung resultieren, da ein jährlicher Durchschnittswechselkurs und ein Jahresendkurs die USD-Zahl bewegen können, selbst wenn die lokalen Volumina stabil erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,01 Mrd. USD (2025) | |

| Branchenforschungshaus A | 2,19 Mrd. USD (2025) | Diese Schätzung scheint einen breiteren Wertepool anzuwenden, bei dem die EPS-Nachfrage durch höhere angenommene Einbauquoten bei Nutzfahrzeugen erweitert wird, und die Preisgestaltung ist weniger klar nach Säulenunterstützungs- gegenüber Ritzelunterstützungsmix getrennt. |

| Globaler Verlag B | 1,10 Mrd. USD (2025) | Diese Zahl scheint näher an einem engeren erfassten Geltungsbereich zu liegen, bei dem nur ausgewählte Fahrzeugkategorien oder eine engere Definition der EPS-Systemumsätze verwendet werden, was die Breite des OEM-Kanals und komponentengetriebene Preisunterschiede unterschätzen kann. |

Die Tabelle zeigt eine klare Bandbreite um den Wert von 2025, und das Modell von Mordor Intelligence verankert die Gesamtsumme an indischen Fahrzeugbauten und der EPS-Durchdringung nach Fahrzeugtyp, wobei die Preisgestaltung nach Architektur und Komponentenmix angepasst wird, anstatt einen einzigen gemischten Durchschnitt zu verwenden. Mit diesen dokumentierten und gegengeprüften Schritten erhalten wir eine Zahl, die sich leichter auf reale Volumen- und Mixbewegungen in jedem Jahr zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für elektrische Servolenkung im Jahr 2026?

Der Markt wird im Jahr 2026 einen Wert von 2,14 Milliarden USD erreichen und bis 2031 auf 2,92 Milliarden USD anwachsen.

Welche Fahrzeugkategorie treibt die EPS-Nachfrage in Indien am stärksten an?

Personenkraftwagen, insbesondere SUVs und Großraumlimousinen, repräsentieren 72,86 % der Ausstattungen und wachsen mit einer CAGR von 6,52 %.

Welche Vorschrift beschleunigt die EPS-Einführung in Indien?

Die Sicherheitsstandards AIS 145, die ab April 2026 gelten, schreiben elektronische Stabilitätskontrolle und verwandte ADAS-Funktionen vor, die eine EPS-Integration erfordern.

Warum werden bürstenlose Gleichstrommotoren in der elektrischen Servolenkung bevorzugt?

Bürstenlose Gleichstrommotoren bieten höhere Effizienz, keinen Bürstenverschleiß, verbesserte Wärmetoleranz und leiseren Betrieb – Eigenschaften, die für das indische Klima und die Straßenbedingungen entscheidend sind.

Wie wird die Halbleiterlokalisierung die EPS-Kosten beeinflussen?

PLI-Anreize und Joint Ventures wie Tata-Infineon sollen die Steuergeräte- und Sensorkosten bis 2027 um 10 % senken und damit die Preislücke zu hydraulischen Systemen verringern.

Wie ist der Wachstumsausblick für EPS-Nachrüstungen im Aftermarket?

Obwohl kleiner, wird der Nachrüstkanal voraussichtlich mit einer CAGR von 6,46 % wachsen, da standardisierte Kits und regulatorische Klarheit entstehen.

Seite zuletzt aktualisiert am: