インド ディスクリート GPU 市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

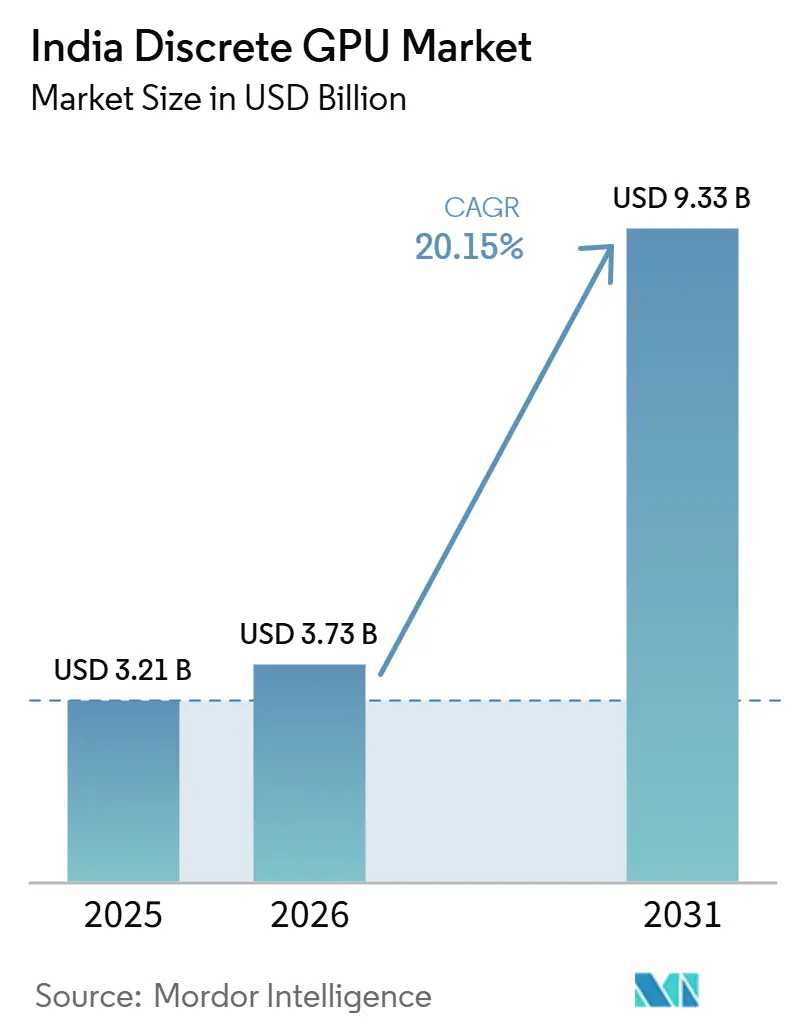

| 基準年の市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 9.33 十億米ドル |

| 成長率 (2026 - 2031) | 20.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインド ディスクリート GPU 市場分析

インド ディスクリート GPU 市場規模は、2025年の USD 32億1,000万から2026年には USD 37億3,000万に拡大し、2031年までに USD 93億3,000万に達する見込みで、2026年~2031年にかけて CAGR 20.15%で成長すると予測されます。企業は加速処理を中心にコンピュートスタックを再設計し、ハイパースケーラーは複数年にわたる GPU 割り当てを事前発注しており、政府の AI ミッションがベースライン需要を増幅させています。ゲーミング中心の販売からラックスケールアクセラレーターへの転換は明確であり、サーバーおよびデータセンター GPU はすでにコンシューマー向けカードを上回る収益を上げています。メモリ帯域幅は生のコア数よりもボトルネックとなっており、購入者を高帯域幅メモリ(HBM)へと誘導する一方、GDDR はメインストリームティアにおいてコスト面での優位性を維持しています。輸入関税、為替レートの変動、地域の電力制約は、急峻な成長曲線に対するブレーキとして残存しています。

主要レポートのポイント

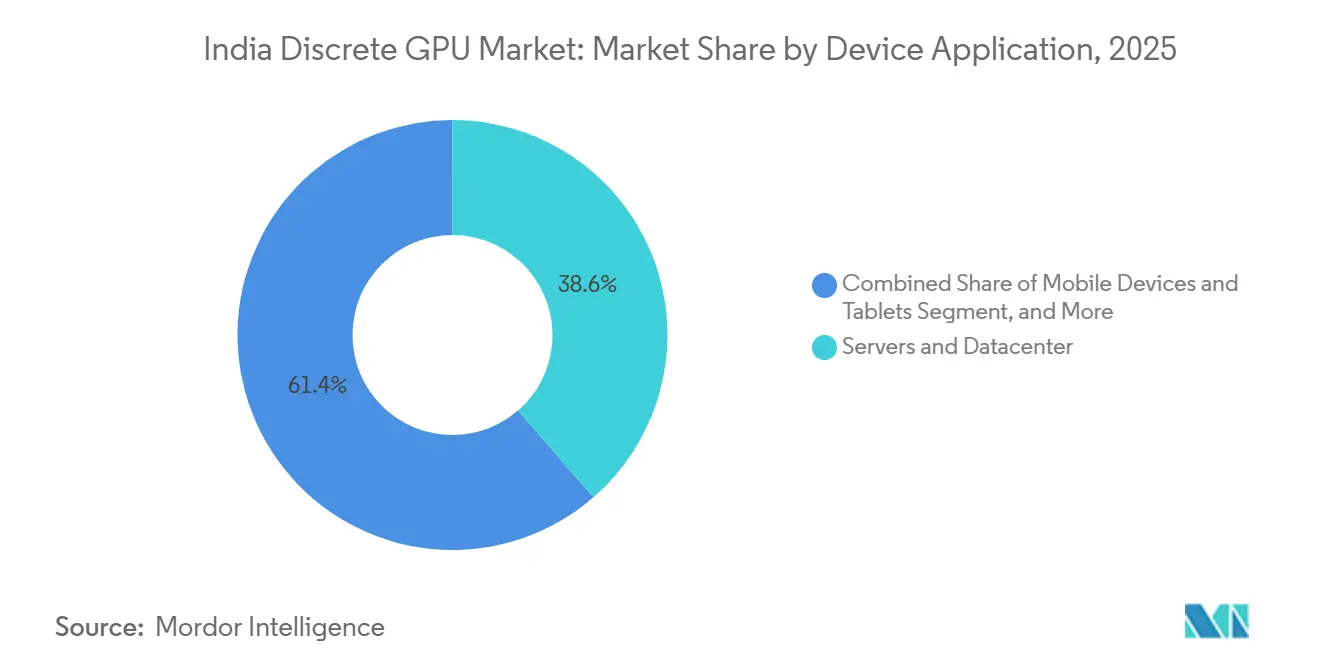

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年のインド ディスクリート GPU 市場シェアの38.62%を占めてトップとなり、2031年にかけて CAGR 20.45%で拡大する見込みです。

- メモリタイプ別では、GDDRベースのボードが2025年のインド ディスクリート GPU 市場規模の68.94%のシェアを占め、HBMベースの製品は2031年にかけて CAGR 20.73%で成長すると予測されます。

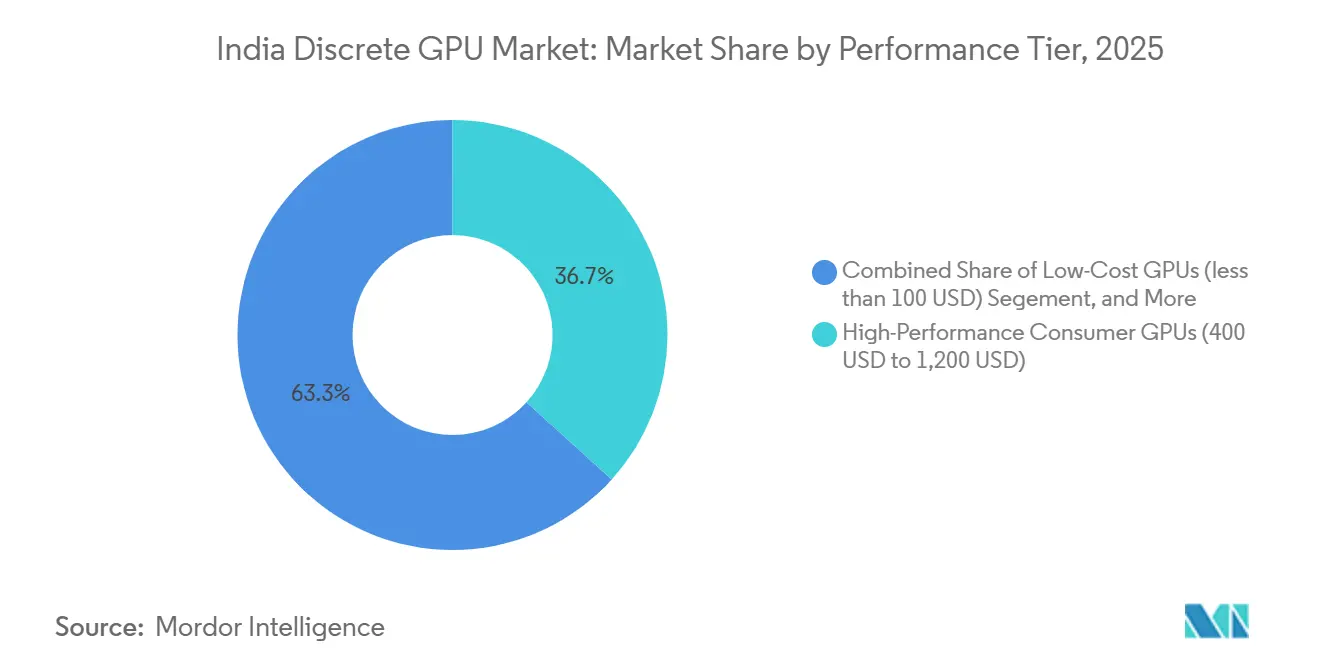

- パフォーマンスティア別では、ハイパフォーマンスコンシューマー GPU が2025年のインド ディスクリート GPU 市場シェアの36.73%を獲得し、USD 1,200以上のデータセンターおよび AI アクセラレーターが2031年にかけて最速の CAGR 20.68%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド ディスクリート GPU 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響 |

|---|---|---|---|

| インドのデータセンターにおける GPU アクセラレーションを必要とする AI ワークロードの増加 | +6.8% | ムンバイ、ベンガルール、ハイデラバード、チェンナイ、プネクラスター | 中期(2~4年) |

| Z世代とミレニアル世代の間で急成長する PC ゲーミング文化 | +4.2% | 全国の主要都市および第一層都市 | 短期(2年以内) |

| メイク・イン・インディアなどの政府施策による国内 GPU 製造の促進 | +3.5% | グジャラート州ファブコリドー、アッサム州 OSAT ハブ | 長期(4年以上) |

| リアルタイムレンダリングを必要とする OTT 動画制作ツールの普及 | +2.1% | ムンバイ、デリー首都圏、ベンガルールのコンテンツハブ | 短期(2年以内) |

| オンチェーングラフィックスエンジンを構築する Web3 スタートアップ | +1.8% | ベンガルールおよびデリー首都圏 | 中期(2~4年) |

| 半都市部の病院における GPU 搭載オンデバイス医療画像診断の採用 | +1.5% | 21州にわたる第二層・第三層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GPU アクセラレーションを必要とする AI ワークロードの増加

インドのハイパースケール事業者はパイロットクラスターから数ギガワット規模のキャンパスへと移行しており、各キャンパスには80~150キロワットを消費する AI ラックが立ち並んでいます。Microsoft は USD 175億を充当し、Google は新たな地域ゾーンに USD 150億を投じることを表明しており、いずれも高密度 GPU ファブリックを中心に最適化されています。政府調達はもはや周辺的な存在ではなく、インドAI ミッション単独で38,000台の GPU を発注し、2027年までに63,000台を目標としており、すでに逼迫しているサプライチェーンをさらに締め付けています。事業者はスポット市場のプレミアムを回避するために複数年の割り当てを確保しており、実質的に需要を前倒ししています。その結果、AI ワークロードが従来の仮想化を凌駕する構造的な転換が生じており、インド ディスクリート GPU 市場の長期的な成長を支えています。

Z世代とミレニアル世代の間で急成長する PC ゲーミング文化

2025年第1四半期のノートブック出荷台数はゲーミングラップトップがメインストリームモデルを上回り、前年同期比8.1%増加しました。カスタム PC ビルダーは、YouTube や JioCinema で数百万人が視聴するeスポーツトーナメントに牽引され、5年間で三桁の成長を報告しています。Qualcomm の Snapdragon 8 Elite は1.1 GHz でクロックされた3コアの Adreno GPU を搭載し、Unreal Engine 5 の Nanite アセットをリアルタイムで処理できる初のモバイルシリコンとなりました。[1]Qualcomm Inc.、「Snapdragon 8 Elite ローンチハイライト」、qualcomm.comモバイルとデスクトップの体験が融合することで、ディスクリートグラフィックスのアドレス可能なベースが PC を超えてハンドヘルドデバイスにまで拡大しています。クラウドゲーミングサービスはハードウェア需要を侵食するのではなく共存しており、競技プレイヤーはレイテンシーに敏感なタイトルにおいてローカルレンダリングを依然として好んでいます。

メイク・イン・インディアなどの政府施策による国内 GPU 製造の促進

セミコン・インディア2.0は奨励策を INR 76,000クロール(USD 91億)に引き上げ、Tata Electronics はグジャラート州に USD 110億規模のファブを着工しました。このファブは110nmから28nmノードにわたり月産50,000ウェーハスタートを目標としています。設計連動補助金はすでに2025年までに16件のテープアウトと7件のシリコンスピンを生み出しており、エコシステムが EDA から OSAT まで広がっていることを示しています。大量の GPU 生産は2028年以前には見込めませんが、政策の明確化は国内歩留まりが向上した際の関税軽減のロードマップを示しており、インド ディスクリート GPU 市場の購入者にとって総所有コストの低下が期待されます。

リアルタイムレンダリングを必要とする OTT 動画制作ツールの普及

RTX 50シリーズカードは4:2:2 10ビットストリームのエンコードおよびデコードに対応し、前世代比で75%高速な UltraNR ノイズリダクションを実現しています。[2]Intel Corp.、「Intel と Tata Electronics がファウンドリー MOU に署名」、intel.com Adobe Premiere Pro は RTX 5090 搭載ラップトップでエクスポート時間が30%短縮され、編集者が当日締め切りに対応できるようになりました。[3]Nvidia Corp.、「RTX 50シリーズのご紹介」、nvidia.comHotstar、Zee5、SonyLIV が毎年数千時間の地域向け番組を発注する中、ムンバイ、ハイデラバード、チェンナイのポストプロダクションスタジオは4K タイムラインにディスクリート GPU を標準採用しています。クリエイティブ需要の高まりにより、コンシューマーゲーミングが飽和状態に近づいても、ワークステーション需要は堅調に推移しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 部品表コストを押し上げる持的な輸入関税 | -3.2% | 全国規模、輸入カードおよびコンポーネント全体に影響 | 短期(2年以内) |

| ハイエンド GPU 導入を制限する電力インフラの不足 | -2.8% | 第二層・第三層グリッドで深刻 | 中期(2~4年) |

| インドにおける PCIe Gen5 サプライチェーンノードの不足 | -1.5% | データセンターおよびワークステーションセグメント | 中期(2~4年) |

| ワークステーショングレード GPU の断片化したアフターサービスネットワーク | -1.1% | 第二層・第三層都市のカバレッジギャップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

部品表コストを押し上げる持続的な輸入関税

HS 85439000 に分類されるグラフィックスボードには7.5%の関税、10%の社会福祉セス、18%の IGST が課され、小売価格は着地コストより15~20%高くなっています。2026年初頭にかけて INR 82から INR 85 per USD への通貨下落により、請求書にさらに3~4%が上乗せされます。ハイパースケーラーは OEM との直接取引でこの影響を軽減していますが、中小のシステムビルダーにはそのような交渉力がありません。国内組み立てが拡大するまで、関税の不確実性はメインストリームの購入者を様子見に留め、インド ディスクリート GPU 市場の CAGR を押し下げる要因となります。

ハイエンド GPU 導入を制限する電力インフラの不足

150キロワットを消費する AI ラックは、20キロワットのレガシーサーバー向けに設計されたグリッドと衝突しています。Deloitte はデータセンター需要が2030年までに40~45 TWh に達すると予測しており、これは中規模州の年間消費量に相当します。事業者は自家発電機に頼らざるを得ず、設備投資が二桁増加し、ESG 報告も複雑化します。送電網の高速アップグレードなしには、地方都市での展開が停滞し、インド ディスクリート GPU 市場の長期的な拡大を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスアプリケーション別:データセンターアクセラレーターが成長を牽引

サーバーおよびデータセンターアクセラレーターは2025年のインド ディスクリート GPU 市場シェアの38.62%を占め、2031年にかけて CAGR 20.45%での成長が見込まれます。Yotta の20,736台の Nvidia Blackwell Ultra モジュールに対する USD 20億の発注は、目的特化型 AI シリコンに対するハイパースケーラーの選好を示す典型例です。eスポーツとコンテンツ制作の隆盛により、PC・ワークステーションに関連するインド ディスクリート GPU 市場規模は堅調を維持していますが、ラックスケール展開と比較すると成長は鈍化しています。モバイルデバイスは Snapdragon 8 Elite の Adreno のような統合 GPU を活用しており、カテゴリーの境界を曖にしていますが、収益への貢献は限定的です。自動車 ADAS とエッジロボティクスはニッチな採用者として台頭し、需要を広げる新たな垂直市場を生み出していますが、今十年においてデータセンターの出荷量を上回ることはないでしょう。

戦略的な計算は明確です。H100クラスのボードを1枚導入することで、コンシューマー GPU 十数枚分の必要性を代替し、ラックスペースと電力を節約できます。その結果、企業予算は AI アクセラレーターへと傾いており、ユニット出荷量が中位クラスに偏っていても収益のシフトを加速させています。インド ディスクリート GPU 産業はエンスージアストコミュニティの育成を続けていますが、ハイパースケールの発注がサプライヤーのロードマップを支配するでしう。TCS が AMD MI455X クラスターで行っているように、完全な AI ファブリックを共同設計するインテグレーターは、ターンキーパフォーマンスの水準を引き上げ、従来の OEM 構成を置き換えています。

メモリタイプ別:GDDR 優位の中で HBM がシェアを拡大

GDDR 製品は2025年のインド ディスクリート GPU 市場シェアの68.94%を占めました。これはゲーミングおよびメインストリーム AI 推論において最適なコストパフォーマンスバランスを実現しているためです。しかし、モデルサイズが1,000億パラメーターを超えるにつれ、HBM 搭載デバイスは2031年にかけて CAGR 20.73%を記録する見込みです。AMD Instinct MI455X と Nvidia Blackwell Ultra はいずれも HBM3 または HBM3e を搭載し、最大8 TB/s の帯域幅を提供します。HBM に関連するインド ディスクリート GPU 市場規模は供給面で制約されており、SK Hynix、Samsung、Micron は初期ロットの割り当てを最大手クラウド購入者に優先しており、中小企業は順番待ちを余儀なくされています。GPU あたり USD 500~1,000のコスト差により、GDDR7 が2027年までに1.5 TB/s の帯域幅向上を約束する一方で、GDDR は中位クラスカードにとって依然として魅力的な選択肢です。

事業者はトレードオフを迫られています。ラックあたりより多くの GDDR ボードを搭載するか、帯域幅が高く学習時間が短い少数の HBM カードを選ぶかです。Yotta や TCS などの大手購入者は将来性を見越して価格の高さにもかかわらず HBM を選択し、地域クラウドは価格が正常化するのを待っています。この二極化は続くと見られ、GDDR 中心の SKU がユニット出荷を支配し、HBM はインド ディスクリート GPU 市場のプレミアム収益部分に集中するでしょう。

フォーマンスティア別:AI アクセラレーターがコンシューマーセグメントを上回る

USD 400~1,200帯のハイパフォーマンスコンシューマーボードは2025年に市場シェアの36.73%を占め、ゲーマーとクリエイターに対応しています。しかし、USD 1,200以上のアクセラレーターは企業の AI 予算に支えられ、2031年にかけて CAGR 20.68%でより速く成長する見込みです。Intel の Gaudi 3 は Nvidia H100 比50%優れたスループットを主張し、Airtel、Infosys、Ola Krutrim との契約をすでに締結しています。NVIDIA の RTX 50ファミリーはプロフェッショナル機能をゲーマー向けカードに凝縮し、従来のティアの境界を曖昧にしていますが、大規模展開においてはデータセンター SKU のコストパフォーマンス優位性が依然として際立っています。

USD 400未満のメインストリーム GPU は価格重視の購入者の間で引き続き大量に販売されていますが、薄い利益率がチャネルの熱意を制限しています。USD 100未満の低コストボードはレガシー更新に対応していますが、収益への貢献は限定的です。全体として、インド ディスクリート GPU 市場規模は中価格帯でより多くのユニットを記録する可能性がありますが、ドル成長は AI アクセラレーターへと集中しています。

地理的分析

主要都市クラスター(ムンバイ、ベンガルール、ハイデラバード、チェンナイ、プネ)は2025年のインド ディスクリート GPU 市場規模の約60%を占めました。Microsoft の USD 175億規模の拡張や Google の USD 150億規模の南部キャンパスなどのハイパースケールメガプロジェクトは、コンシューマー需要を大幅に上回る GPU 高密度ラックを設置しています。第二層都市も追いついてきており、DeepTek.ai は21州にわたる650以上の放射線科への展開を広げ、Achala Health は半都市部の病院で Med Gemini モデルを微調整し、サービスが行き届いていない地域にプロフェッショナル GPU を導入しています。

グジャラート州とアッサム州は新興の半導体ハブとして台頭しており、Dholera における Tata Electronics の USD 110億規模のファブと Jagiroad における Intel 連携の OSAT が、サプライチェーンの国内化計画を示しています。アフターサービスのカバレッジは依然として主要都市に偏っており、ASUS、Gigabyte、Zotac は持ち込み修理モデルを採用しているため、地方都市の顧客は RMA の対応に10日以上待たされることがあります。北部・東部インドはデータセンター密度において南部・西部に遅れをとっていますが、インドAI ミッションは2027年までに63,000台の GPU を全国に普及させ、コンピュートの地理的集中を緩和する意向です。

GPU.Net などの分散型プラットフォームは地方都市の遊休カードを集約し、ハイパースケーラーの料金を下回る価格で AI スタートアップにサイクルを貸し出しています。信頼性の課題は残存しているものの、これらのモデルはインド ディスクリート GPU 市場の将来的な弾力性を示唆しています。グリッドの制約は依然として不確定要素であり、送電網の高速アップグレードなしには、電力が安定している地域への成長集中が続き、農村部への普及が遅れる可能性があります。

競合環境

NVIDIA はデータセンターシェアで支配的な地位を維持していますが、AMD は2025年にインドでの展開シェアを約20~25%に引き上げ、Intel の Gaudi 3 は学習・推論指標でのパリティを目指しています。アドインボードベンダー(ASUS、Gigabyte、MSI、Zotac、Colorful、Sapphire、Palit、Galax、Leadtek)は保証延長と地域サービスで競争していますが、GPU メーカーへのハイパースケーラー直接取引では譲歩しています。2025年9月の Nvidia と Intel による USD 50億の相互投資は、垂直統合型シリコンロードマップへのトレンドを裏付けています。

GPU.Net、Pictor Network、Lumora AI などのスタートアップは遊休デスクトップカードを分散型クラウドに集約し、バースト推論ワークロードにおけるハイパースケーラーの価格を圧迫しています。TCS と AMD の Helios スタックは、インテグレーターが ROCm パフォーマンスを最大化するためにフルラックを共同設計し、従来のサーバー OEM を迂回する方法を示しています。モバイル GPU サプライヤー(Qualcomm、Apple、MediaTek)は軽量 AI およびクリエイティブワークロードを侵食していますが、ディスクリートボードはハイエンドパフォーマンス領域で依然として支配的です。規制の明確性は依然として断片的であり、BIS が電磁適合性を管轄し、関税コードが輸入摩擦を生み出しており、競合ダイナミクスを再形成しうる政策調和の余地が残されています。

インド ディスクリート GPU 産業のリーダー企業

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUS Tek Computer Inc.

Arm Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TCS と AMD は、HyperVault AI データセンターの200メガワット規模の設備において、Instinct MI455X GPU を搭載した Helios ラックスケールアーキテクチャを発表しました。

- 2026年2月:NVIDIA はインドの主要メーカーおよび学術研究機関と AI ファクトリーパートナーシップを締結し、Nemotron モデルの普及拡大を図りました。

- 2026年1月:Yotta Data Services は20,736台の Nvidia Blackwell Ultra GPU に対して USD 20億を投じることを確約し、2026年8月までの展開を予定しています。

インド ディスクリート GPU 市場レポートの調査範囲

ディスクリート GPU(ディスクリートグラフィックスプロセッシングユニット)とは、グラフィックスレンダリングおよび並列計算タスクを専門的に処理するために設計された専用ハードウェアコンポーネントであり、中央処理装置(CPU)から独立して動作し、専用のビデオメモリ(VRAM)と電源回路を備えています。

インド ディスクリート GPU 市場レポートは、デバイスアプリケーション別(モバイルデバイス・タブレット、PC・ワークステーション、サーバー・データセンターアクセラレーター、ゲーミングコンソール・ハンドヘルド、自動車/ADAS、その他の組み込み・エッジデバイス)、メモリタイプ別(GDDRベース GPU、HBMベース GPU)、パフォーマンスティア別(コスト GPU(USD 100未満)、メインストリーム GPU(USD 100~400)、ハイパフォーマンスコンシューマー GPU(USD 400~1,200)、データセンター/AI アクセラレーター GPU(USD 1,200超))にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| モバイルデバイスおよびタブレット |

| PC・ワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲーミングコンソールおよびハンドヘルド |

| 自動車/ADAS |

| その他の組み込み・エッジデバイス |

| GDDRベース GPU |

| HBMベース GPU |

| コスト GPU(USD 100未満) |

| メインストリーム GPU(USD 100~400) |

| ハイパフォーマンスコンシューマー GPU(USD 400~1,200) |

| データセンター/AI アクセラレーター GPU(USD 1,200超) |

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット |

| PC・ワークステーション | |

| サーバーおよびデータセンターアクセラレーター | |

| ゲーミングコンソールおよびハンドヘルド | |

| 自動車/ADAS | |

| その他の組み込み・エッジデバイス | |

| メモリタイプ別 | GDDRベース GPU |

| HBMベース GPU | |

| パフォーマンスティア別 | コスト GPU(USD 100未満) |

| メインストリーム GPU(USD 100~400) | |

| ハイパフォーマンスコンシューマー GPU(USD 400~1,200) | |

| データセンター/AI アクセラレーター GPU(USD 1,200超) |

レポートで回答される主要な質問

インドの GPU セグメントにおいて AI アクセラレーターはどのくらいの速さで成長するか?

USD 1,200超のデータセンターおよび AI アクセラレーターティアは、ハイパースケーラーと政府の AI プログラムが目的特化型シリコンを優先するため、2026年から2031年にかけて CAGR 20.68%を記録すると予測されます。

インドのデータセンターではどのメモリ技術がシェアを拡大しているか?

高帯域幅メモリ(HBM)GPU は、大規模言語モデルの学習に必要な毎秒数テラバイトの帯域幅への需要に牽引され、2031年にかけて CAGR 20.73%で成長する見込みです。

サーバーおよびアクセラレーターは現在どのくらいのシェアを占めているか?

サーバーおよびデータセンターアクセラレーターはすでに2025年収益の38.62%を占めており、最大のデバイスアプリケーションセグメントとなっています。

輸入関税は近い将来変更される可能性があるか?

PLI 2.0 の政策草案は国内組み立てが拡大した際の関税引き下げを示唆していますが、具体的なタイムラインは示されておらず、近期の価格変動は続く見込みです。

最終更新日: