キッチン用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

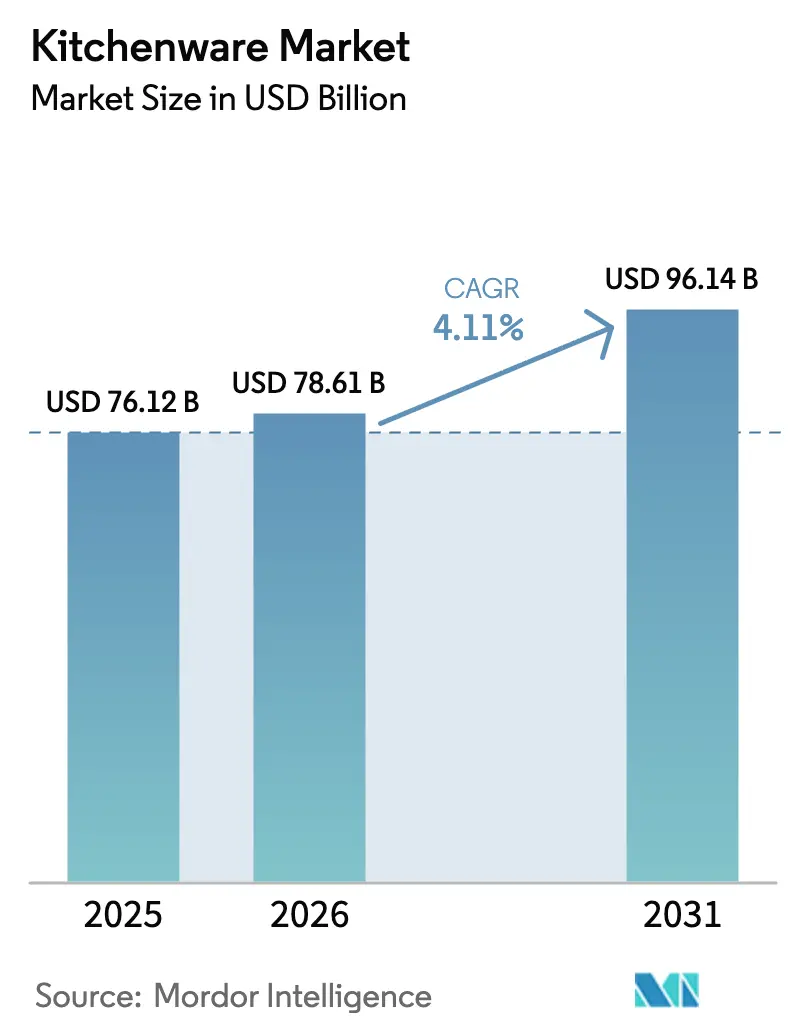

| 市場規模 (2026) | 78.61 十億米ドル |

| 市場規模 (2031) | 96.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキッチン用品市場分析

キッチン用品市場規模は、2025年のUSD 761.2億、2026年のUSD 786.1億から2031年までにUSD 961.4億へと拡大し、2026年から2031年にかけてCAGR 4.11%を記録する見込みです。

キッチン用品市場は、PFAS規制によって再編されつつあり、コーティング技術革新がPFASフリーセラミックおよびステンレスクラッドオプションへと方向転換しています。建物の電化および誘導加熱規格は、消費者および業務用購買者が誘導加熱対応素材を優先するにつれて、調理器具の買い替えサイクルを変化させています。デジタル小売は発見から購入までの時間を短縮し続けており、既存の中間業者を介さずに直販ブランドが規模を拡大することを可能にしています。外食産業における専門的な投資サイクルは、ホテルおよびフードサービス事業において耐久性が高くスループットの大きい調理器具への需要を拡大しています。アジア太平洋地域は需要の中心地かつ製造拠点としての役割を担い、多国籍ブランドおよび地域リーダーにとってのスケールメリットを支えています。

レポートの主要ポイント

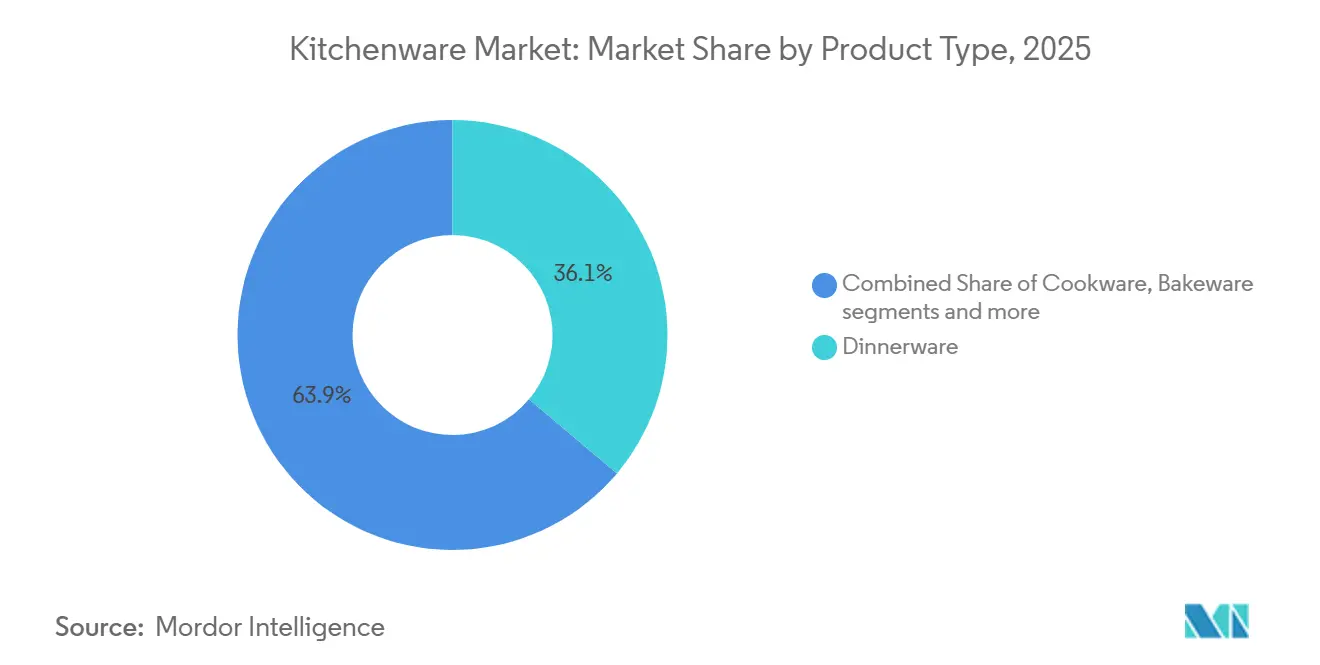

- 製品タイプ別では、ディナーウェアが2025年のキッチン用品市場シェアの36.13%を占めてトップとなり、ベイクウェアは2031年までに5.95%のCAGRで拡大する見込みです。

- 素材別では、ステンレス鋼が2025年のキッチン用品市場シェアの55.72%を占め、PFASフリーセラミックおよびPTFEフリー素材は2031年までに5.62%のCAGRで成長すると予測されています。

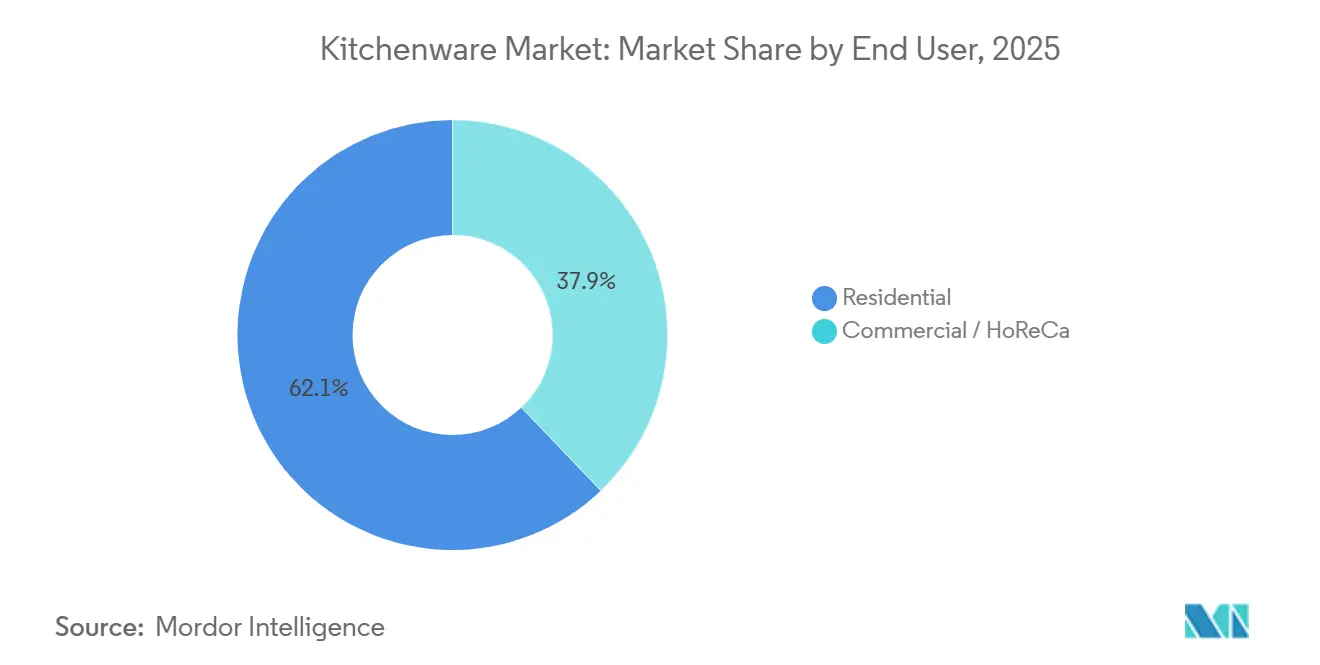

- エンドユーザー別では、住宅用が2025年のキッチン用品市場シェアの62.12%を占め、業務用・HoReCaは2031年までに4.56%のCAGRで拡大する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のキッチン用品市場シェアの44.14%を占め、オンライン小売は2031年までに5.94%のCAGRを記録する見込みです。

- 地域別では、北米が2025年のキッチン用品市場シェアの34.11%を占め、アジア太平洋地域は2031年までに4.91%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のキッチン用品市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭での料理および自宅エンターテインメントの持続的な需要 | +1.2% | 北米、欧州に集中し、都市部のアジア太平洋地域にも波及するグローバルな傾向 | 中期(2〜4年) |

| キッチン用品におけるオムニチャネル小売および電子商取引の普及 | +0.9% | 北米、中国が主導し、東南アジアで急速に成長するグローバルな傾向 | 中期(2〜4年) |

| 2025年以降のHoReCa拡大および改装サイクル | +0.8% | 北米、西欧がコア市場、中東が新興市場 | 中期(2〜4年) |

| アジア太平洋地域の需要の深さと供給基盤 | +1.3% | インド、中国、東南アジア(ベトナム、インドネシア、タイ) | 長期(4年以上) |

| 誘導加熱の普及による誘導加熱対応調理器具へのアップグレード需要 | +0.7% | 欧州が主導し、北米へ拡大、日本・韓国でも初期の成果 | 中期(2〜4年) |

| PFAS規制の転換によるPFASフリー素材の加速 | +0.6% | 米国(州レベル)、EU(REACH規制)、カナダ・オーストラリアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家庭での料理および自宅エンターテインメントの持続的な需要

家庭での食事準備は、過去数年間に形成された習慣が継続する中で高い水準を維持しています。ペンシルベニア州立大学エクステンションの2026年分析では、スクラッチ調理やバッチ調理への持続的な関心が強調されており、テーブルでも映える多用途な調理器具やベイクウェアへの需要を後押ししています。同レビューでは、ビュッフェスタイルのサービスや自ら料理をするホストへの傾向も指摘されており、調理と盛り付けの両方で活躍する耐久性の高いフライパン、ロースト用鍋、サーブウェアへの需要を持続させています。若い消費者は、住宅アップグレードの節目としてプレミアムなキッチンツールを採用しており、安定した結果をもたらす高価値セットや専門アイテムへの需要を支えています。小売プロモーションやロイヤルティプログラムもこの行動を強化しており、例えば最近のプレミアム調理器具の引き換えオファーは店舗での買い物と調理器具のアップグレードを結びつけており、キッチン用品市場のアップグレードサイクルをさらに後押ししています[1]ペンシルベニア州立大学エクステンション、「食品トレンド2026」、ペンシルベニア州立大学エクステンション、extension.psu.edu。2026年の小売業者主導の調理器具プロモーションは、主要消費者市場におけるプレミアム化の勢いが継続していることを示しています。

キッチン用品におけるオムニチャネル小売および電子商取引の普及

デジタル小売の影響がキッチン用品の発見を広げ、購買転換を加速させています。米国では、2025年第3四半期に電子商取引が小売総売上高の16.4%に達し、全体的な小売成長を上回りました。これは、意思決定においてレビューや製品動画コンテンツが有効な調理器具などのカテゴリーに恩恵をもたらしています[2]米国国勢調査局、「四半期小売電子商取引売上高」、米国国勢調査局、census.gov。大手マルチブランドプレーヤーはデジタルエンゲージメントを拡大しながら、調理器具のリサイクルやクレジット引き換えスキームを含む循環型イニシアチブにオンラインプログラムを連携させ、リピート購入を促進しています。ソーシャルセリングやブランド主導のライブストリーム形式は、アジア太平洋地域での購買転換を強化し、地域リーダーが調理器具やキッチン家電での存在感を深めるのを支援しています。これらのモデルは、店舗での買い物をプレミアム調理器具の特典に結びつける小売業者のロイヤルティプログラムによって補完され、オフラインのトラフィックとオンラインアカウントのエンゲージメントを融合させています。キッチン用品市場は、製品ページ、チュートリアル、柔軟な返品ポリシーが従来の店舗に比べて摩擦を軽減することで恩恵を受け、オムニチャネル戦略がカテゴリー成長の構造的な追い風となっています。

誘導加熱の普及による誘導加熱対応調理器具へのアップグレード需要

誘導加熱の効率上の優位性は調理器具の買い替えサイクルに実質的な影響を与えており、電気やガスレンジと比較してほぼ90%のエネルギー伝達効率を誇り、消費者および業務用の電化目標を支援しています。規制および規格の動向も継続的な勢いを示しており、規格策定機関は調理器具の特性とクッキングトップの性能を考慮したポータブル形式を含む誘導加熱ホブのプロジェクトを推進しています。この整合性は性能への期待を明確にし、購買者が誘導加熱対応ベースおよびあらゆるクッキングトップで使用できる多層ステンレス構造を優先するよう促しています。大手調理器具メーカーは欧州市場での誘導加熱対応システムに関連した調理器具の成長を指摘しており、そのプラットフォームを他の地域にも拡大しています。複数のブランドが2025年および2026年に、誘導加熱対応性に特化したハードアノダイズドまたは多層ステンレス鋼とセラミックノンスティック仕上げを強調したコレクションを発売しました[3]Meyer Corporation U.S.、「会社プレスリリース」、PR Newswire、prnewswire.com。業務用購買者も商業厨房の電化に伴い同様のパターンを示しており、エネルギー使用量を削減し制御性を向上させる耐久性の高い誘導加熱対応フライパンへの需要を高めています。

PFAS規制の転換によるPFASフリー素材の加速

PFAS政策は食品接触用途における自主的な削減から正式な規制へと移行しており、代替コーティングおよび素材に対する緊急性が高まっています。米国食品医薬品局は2024年に、食品接触用途向けのPFAS防油剤が自主的な段階的廃止を経て国内市場での販売が終了したと発表し、食品接触素材全般にわたる広範な転換を示しました。欧州では、包装材におけるPFAS濃度の閾値が定められたスケジュールに従って導入されており、両地域にサービスを提供する調理器具ブランドがPFASフリーオプションへの標準化とより厳格なサプライヤーテストへと移行するよう促しています。実験室のガイダンス文書は、メーカーがコンプライアンスを検証しサプライチェーンを監査する際に使用できる濃度閾値とテスト手法を説明しています。ブランドは2026年にPFASフリーセラミックノンスティックラインおよびコンプライアンストレンドに沿ったノンスティック性能を約束する新しいステンレスクラッドプラットフォームを発売することで対応しています。2025年後半に開始された企業の生産性向上プログラムも、コンプライアンスおよび処方変更の複雑さを効率化計画の要因として挙げており、PFAS政策がキッチン用品市場における事業運営と製品ポートフォリオを再編していることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しいプラスチックフリー代替品への需要の高まり | -0.3% | 西欧、北米に集中するグローバルな傾向 | 中期(2〜4年) |

| 市場の断片化とプライベートブランドによる価格圧力 | -0.5% | 北米、欧州、特にマス小売チャネルで顕著 | 中期(2〜4年) |

| PFAS規制による処方変更およびコンプライアンスコストの発生 | -0.4% | 米国(州レベルが優先)、EU | 短期(2年以内) |

| カウンタートップ家電によるカテゴリー代替がベイクウェア・ツールの一部を抑制 | -0.6% | 北米、西欧、都市部世帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市場の断片化とプライベートブランドによる価格圧力

キッチン用品市場は、プライベートブランドの品揃えが強固な地位を占め、ブランド品の価格帯に対して継続的な圧力をかけているエントリーおよびミッドプライス層において競争が激しい状況が続いています。マス小売業者は価値を優先するため、素材、耐久性、またはアフターサービスがプレミアムを正当化できない限り、ブランド差別化の余地が狭まります。オンラインレビューが情報格差を縮小するにつれ、購買者は数分以内にプライベートブランドとブランド品の代替品を比較できるようになり、わずかなプレミアムを超えた支払い意欲が圧縮されています。誘導加熱対応素材、PFASフリーコーティング、または製品保証に投資しないブランドプレーヤーは、棚での地位を維持することが困難です。このセグメントの経済性は大量生産と効率的な調達を優先しますが、これは新しいコーティングや多層構造に必要な投資とのバランスを取ることが難しい場合があります。このダイナミクスは、ブランドポートフォリオがプレミアムSKUを上位に押し上げながら、トラフィックとカテゴリーの関連性を維持するために一部のエントリーSKUを守るよう促しています。

カウンタートップ家電によるカテゴリー代替

多機能カウンタートップ家電の普及により、一部のベイクウェアや単一用途フライパンの需要が減少しています。エアフライ、クリスプ、スチームモードを備えた小型オーブンに依存する世帯では、シートパンや専門的なティンの使用頻度が減り、それらのサブカテゴリー内での買い替えが減少する可能性があります。プレミアム愛好家は依然として高熱制御と耐久性を提供する鋳鉄、カーボンスチール、多層ステンレスセットに投資するため、この影響は一様ではありません。代替効果は、コンパクトなデバイス一台が複数のツールに取って代わる収納スペースが限られた都市部の住居で最も強く現れる傾向があります。多様なポートフォリオを持つブランドは、耐久性の高いベイクウェアを多機能オーブンの補完品として位置づけながら、コンロ調理には誘導加熱対応調理器具を推進することで、この影響を軽減できます。キッチン用品市場は、品揃えが消費者の家電間での計画を重複なく支援する場合に最も効果的に対応します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:家庭での焼き菓子作りの定着によるベイクウェアの成長

ディナーウェアは、家庭および宿泊施設での高い販売量と買い替え需要を背景に、2025年の売上の36.13%を占めました。ベイクウェアは、信頼性の高いロースト用鍋、シートパン、ダッチオーブンを好むスクラッチ調理やバッチ調理への持続的な関心に支えられ、2031年までに5.95%のCAGRを記録する見込みです。2026年の消費者トレンドレポートは、家庭での料理とホスティングへの持続的な注目を示しており、調理器具とベイクウェアにおけるリピート購買行動を引き続き支えています。これらのパターンは、日常使用における耐久性と性能を目指した多層ステンレス、セラミックノンスティック、エナメル鋳鉄セットにわたるブランド主導の製品投入の継続的な流れと一致しています。専門的なベイクウェアは、ソーシャルシェアや家族のエンターテインメントのためにプレゼンテーション映えする結果を求める消費者の間で成長しており、プレミアムな釉薬仕上げのストーンウェアやシーズニング済み鋳鉄の需要も高めています。キッチン用品市場は、製品詳細ページや店頭デモンストレーションが誘導加熱やオーブン使用時の性能を明確にし、返品率を下げてバスケットサイズを拡大する場合に恩恵を受けます。

調理器具は、日常の食事準備における中心的な役割と誘導加熱との互換性により、収益の柱であり続けています。誘導加熱は住宅用および業務用厨房の両方で普及が進んでいます。キッチンツールおよびユーテンシルは「日常の格上げ」というテーマに乗っており、より良いヘラ、トング、まな板などの機能的なアップグレードが日常の料理を向上させています。テーブルウェアおよびディナーウェアの成長は安定しており、職人技とプレミアムな釉薬が長い使用寿命を重視する層を引きつけています。食品保存アクセサリーは、特に真空システムやガラス容器が賞味期限を延ばし廃棄物を削減するミールプレップや残り物の場面で支持を得ています。キッチン用品市場は、誘導加熱対応性とPFASフリーコーティングに関する明確なラベリングを使用することで、進化する消費者の期待に応えながらプレミアムと価値の両層に対応しています。製品開発は現在、素材科学と、衛生性と耐久性を高める溶接ハンドルやシールドエッジなどのユーザーエクスペリエンスの詳細を融合させています[4]Fissler、「PHIコレクション発表」、Fissler、fissler.com。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

素材別:規制コンプライアンスを背景にPFASフリーセラミックが急増

ステンレス鋼は、耐久性、衛生管理のしやすさ、誘導加熱を含む全クッキングトップとの互換性により、2025年に55.72%のシェアを占めてトップとなりました。ノンスティックセラミックおよびPTFEフリーコーティングは、食品接触用途においてPFASフリーソリューションを好む規制上のシグナルと消費者の嗜好に支えられ、2031年までに5.62%のCAGRで成長する見込みです。PFASフリーセラミックコーティング製品のキッチン用品市場規模は、コンプライアンスの期限と規格の収束に合わせて拡大すると予想されており、コーティングを認証しノンスティック性能を維持できるメーカーに恩恵をもたらします。米国およびEUの政策ガイダンスの変化は、処方変更とスケールアップのタイミングを形成しており、グローバル製品ラインの調達を整合させるのに役立っています。濃度閾値と総フッ素テストに関する実験室ガイダンスは、グローバルブランドのサプライヤースクリーニングと文書化ニーズを支援しています。

アルミニウムはエントリーおよびミッドティア製品での関連性を維持していますが、多層ステンレスや強磁性ベースを好む誘導加熱への移行が急速に進む市場では逆風に直面しています。鋳鉄は耐久性の高い定番素材であり続けており、軽量バリアントが重量を増やさずに蓄熱性を好む料理人へのアクセスを改善しています。ガラス、竹、シリコンはそれぞれオーブン対応性、ツールへの優しさ、洗浄の利便性など、ニッチなニーズに貢献しています。ステンレス鋼も、一部の購買者がノンスティックの利便性よりも不活性性と耐久性を重視するようになるにつれて恩恵を受けています。キッチン用品市場はこのトレードオフのダイナミクスを反映しており、プレミアムセットは多層構造、溶接ハンドル、誘導加熱対応ベースを提供し、より高い価格を正当化しています。PFASフリーの主張を明確にしながら性能基準を満たす製品ポートフォリオは、健康意識の高いセグメントとの信頼を構築します。

エンドユーザー別:HoReCaの投資により業務用セグメントが住宅用を上回る成長

住宅用購買者は、定着した家庭料理の習慣と安定したエンターテインメント需要に支えられ、2025年の売上の62.12%を占めました。業務用・HoReCaセグメントは、ホテルおよびレストランの改装がエネルギー効率の高い厨房と高スループット業務を支える耐久性の高い調理器具を優先するにつれ、2031年までに4.56%のCAGRで成長する見込みです。業務用調達基準は耐久性、衛生性、誘導加熱対応性を重視しており、溶接ハンドル付きステンレスフライパンや多層ストックポットへの需要を高めています。プロフェッショナルチャネルにおける製品革新はしばしばプロシューマーラインへと波及し、業務用と住宅用のオプション間のギャップを縮小しています。業務用厨房の電化も、持続可能性目標の達成と運営コストの削減に向けて誘導加熱対応プラットフォームへの素材選択を促進しています。キッチン用品市場は、熱に対する性能とコンプライアンスおよび耐久性のバランスを取るコーティングと構造を適応させることで、この需要に対応しています。

長期滞在型施設やモダンなホスピタリティコンセプトは、スイートルームにより住宅スタイルの調理器具を指定することで住宅用と業務用のニーズを曖昧にしており、消費者グレードのSKUを施設調達に引き込んでいます。大手グローバルブランドは買収と設備投資を通じてプロフェッショナル機器に投資しており、共有技術でプロと家庭用の両ユースケースに対応する能力を強化しています。2025年の企業アップデートでは、事業の回復、組織の合理化、調理器具ポートフォリオに直接影響するイノベーションへの新たな投資が言及されました。これらのイニシアチブが展開されるにつれ、ホスピタリティ分野の購買者は、コンプライアンスを満たしながらスループットを提供する誘導加熱対応システムとPFASフリーノンスティックオプションのより広い選択肢を見つけることができるでしょう。キッチン用品産業は、サプライヤーがエンドユーザー間でプラットフォームを標準化するにつれ、プロおよびプロシューマーラインのイテレーションサイクルが加速する可能性があります。

流通チャネル別:D2Cの拡大によりオンライン小売がシェアを獲得

スーパーマーケットおよびハイパーマーケットは、エントリーおよびミッドティアのキッチン用品における従来の大量販売チャネルとして、2025年に44.14%のシェアを占めました。オンライン小売は、高関与カテゴリーにおける購買の摩擦を軽減するリッチメディア、透明な製品仕様、簡単な返品の優位性を反映し、2031年までに5.94%のCAGRで成長する見込みです。米国では、2025年第3四半期に電子商取引の小売売上高への浸透率が16.4%に達し、キッチン用品はカテゴリー固有のコンテンツとソーシャルディスカバリーによって試用と採用を加速させることで恩恵を受けています。大手ブランドおよび小売業者は、オンラインから店舗へ、店舗からオンラインへの行動を促す調理器具リサイクルやロイヤルティクレジット引き換えなどの循環型イニシアチブを拡大しています。このハイブリッドアプローチは、特に対面評価が有益なプレミアム調理器具やナイフにおいて、利便性と触覚的な評価を統合しています。キッチン用品市場は、オンライン製品ページが明確な素材開示と互換性ガイドを使用して、ガス、電気、または誘導加熱に適した鍋を選択するのに役立つ場合に恩恵を受けます。

専門店は、管理された条件下でのパフォーマンスを示すキュレーションされた品揃えとライブデモンストレーションを通じて関連性を維持しています。オンライン直販ブランドは、プロフェッショナルグレードの素材、PFASフリーセラミックオプション、またはハイブリッドサーフェスを提供しながら、透明な調達と強力な保証を強調することで競争しています。2026年の小売業者プロモーションでは、ロイヤルティポイントを調理器具の引き換えに結びつけることで、オムニチャネルのレバーがプレミアムブランドを手の届く範囲に引き寄せ、世帯のミックスアップグレードを支援する方法を示しています。キッチン用品市場は、明確なサイジング、互換性情報、ケア説明によって返品を削減するオムニチャネルプレイブックから引き続き恩恵を受けています。

地域分析

北米は2025年の世界収益の34.11%を占め、持続的な家庭料理の習慣とプレミアム製品投入の安定した流れに支えられています。エネルギー効率プログラムと電化政策は誘導加熱クッキングトップの普及を促進しており、強磁性ベースと多層ステンレス構造を持つ誘導加熱対応調理器具への買い替え需要を生み出しています。カナダ天然資源省は誘導加熱の効率上の利点を強調しており、米国で地域の規制が進化する中、環境意識の高い世帯における誘導加熱対応セットの価値を強化しています。消費者は誘導加熱対応性を確認する調理器具ラベルへの注目を高めており、ステンレス鋼とカーボンスチールに恩恵をもたらしています。北米のキッチン用品市場はオムニチャネルの習慣からも恩恵を受けており、オンラインレビューや動画解説が購入までの時間を短縮する一方、実店舗がブランド体験を支援しています。2025年後半から2026年初頭にかけて発売された新しい調理器具コレクションは、特に誘導加熱向けに設計されたハードアノダイズドおよびセラミックラインにおいて、これらのニーズとの整合性を強調しています。これらのパターンが合わさって、2026年を通じた安定したミックスアップグレードが見込まれます。

アジア太平洋地域は2031年までに4.91%のCAGRで成長する見込みであり、中国とインドが需要の中核を担い、東南アジアがソーシャルコマースとスマートフォン主導の小売を通じて貢献しています。グローバルリーダーからのレポートは、デジタルキャンペーンとライブストリーム販売形式に支えられた2025年の中国ブランドの力強い成長を指摘しており、調理器具と小型家電カテゴリーを押し上げています。同地域の製造規模は引き続きアルミニウムおよびステンレス鋼生産における強みであり、競争力のある価格での輸出能力と地域での入手可能性を支えています。都市部のアジア市場では、特に日本と韓国で誘導加熱の普及が進んでおり、誘導加熱対応フライパンや多層セットへの需要が加わっています。キッチン用品市場は、大手ブランドがアジア太平洋地域の製品ロードマップをグローバルに展開するPFASフリーコーティングと互換性機能に合わせるにつれて恩恵を受けています。インフルエンサーデモンストレーションや短尺動画解説を含むローカライズされたマーケティングは、耐久性と安定した熱制御を約束する高価値調理器具への検討を強化しています。このミックスは、ユニット成長が緩やかになり始めても持続的な価値成長を示しています。

欧州のキッチン用品ダイナミクスは、複数の市場における高い誘導加熱普及率と、脱炭素化および素材コンプライアンスを優先する政策環境を反映しています。誘導加熱の効率性と制御性は、ドイツおよび北欧諸国での消費者の選好の中核的な理由であり続けており、フランスはエネルギー重視のインセンティブに支えられた普及率の上昇で追いついています。PFASに関連する規制のタイムラインは、ブランドをセラミックノンスティックまたはステンレスクラッド構造へと押し進めており、性能基準を引き上げてプレミアムポジショニングを強化しています。欧州のキッチン用品市場は、溶接ハンドルデザインや5層構造を含むプロフェッショナルグレードの技術が家庭用品揃えに浸透することからも恩恵を受けています。大手欧州ブランドおよびグループは、2026年以降の成長と収益性の回復に向けて、イノベーションへの新たな投資、AI主導のエンゲージメント、組織の合理化を強調しています。将来の購入に向けたクレジット付きフライパンリサイクルを含む小売プログラムと循環型イニシアチブは、持続可能性メッセージングとライフサイクル終了プログラムがリピート購買を促進する方法を示しています。これらのレバーは、素材、ケア、互換性に関する不確実性を軽減することで、より広いキッチン用品市場を支えています。

競合環境

キッチン用品市場は中程度の断片化を示しています。グローバルリーダーは、製品イノベーションとデジタルエンゲージメントに投資しながら、マスからプレミアムにわたるマルチブランドポートフォリオのバランスを取っています。欧州大手グループの2025年9ヶ月間の業績は、イノベーションパイプライン、組織の合理化、消費者エンゲージメントの強化を通じた成長と収益性の回復に向けた継続的なプログラムを挙げており、これが調理器具製品のペースに直接影響しています。同グループは過去の買収を通じてプロフェッショナルな事業基盤を強化し、高級調理機器における能力を強化してプロシューマーラインへの技術移転を可能にしています。Newell Brandsは2025年12月にグローバル生産性向上計画を発表し、年間節約額の達成を目標として、調理器具およびキッチン家電事業を再編する可能性のある効率化とポートフォリオの集中を言及しました。Meyer Corporationは、キッチン用品市場におけるミッドプレミアムポジショニングを強化する誘導加熱対応のセラミックノンスティックおよび多層プラットフォームにわたる2025年および2026年の製品投入により、製品主導の差別化に注力しています。

プレミアムブランドは隣接スペースへの展開を進め、デザインのナラティブを活用してより高い価格を支持しています。注目すべき例として、Zwillingが2026年の展示会で披露したアウトドアキッチンユニットがあり、ステンレス鋼のデザインと水管理機能をプレミアムなアウトドアエンターテインメントに拡張しています。Fisslerは最近の発売において、新しいデザイン主導のコレクションや、ステンレス鋼の品質を維持しながら健康性とスピードを強調した圧力調理のアップデートを含む、形と機能の融合を強調しています。食料品店やマス小売業者による小売プロモーションも、買い物客がロイヤルティクレジットを高級調理器具ブランドと引き換えられるようにすることでプレミアム化を支援しています。これらのプロモーションはプレミアムラインへの入口として機能し、一般家庭におけるプロフェッショナルグレードのデザイン特性への認知を広め、キッチン用品市場のミックスアップグレードを支援しています。

競合戦略は3つの一貫したテーマを強調しています。第一に、誘導加熱対応性は価格帯を問わず必須条件であり、多層ステンレス、強磁性ベース、溶接構造が有利です。第二に、PFASフリーコーティングは、コンプライアンスと性能の主張を優先した2026年の製品発売に裏付けられた、耐久性と耐傷性を約束するセラミックベースシステムで進化しています。第三に、充実したコンテンツと簡単な返品を伴うオムニチャネルプレゼンスが、より多くの検討を必要とするセットの転換とロイヤルティを維持しています。2025年の企業アップデートは、成長を回復するためのイノベーションとデジタルエンゲージメントへの投資増加を示しており、2026年における素材の進歩とユーザー中心の機能のペースを高めるはずです。これらの取り組みは、コンプライアンス対応、誘導加熱対応、デジタルマーチャンダイジングされた品揃えへのキッチン用品市場のシフトと一致しています。

キッチン用品産業のリーダー企業

Groupe SEB

Tupperware Brands

Arc International(Arcグループ)

ZWILLING J.A. Henckels(Werhahn KG)

Lifetime Brands

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Le Creusetは、USD 3,000万の投資を経て、サウスカロライナ州アーリーブランチに新設した30万平方フィートの物流施設での操業を開始しました。この施設は業務効率と従業員の健康を考慮して設計されており、将来の拡張とソーラーパネル設置のための設備も備えています。

- 2026年2月:ZWILLING Flammkraftは、KBIS 2026においてモデルLコンパニオンユニットを発表しました。このユニットは、伸縮・旋回・格納可能な蛇口と温水または冷水のデュアル回路接続を備えた断熱ステンレス鋼製ダブルシンクを特徴としています。このユニットはモデルDグリルおよびモデルMカートと統合し、カスタム工事なしで完全なアウトドアキッチンを実現します。

- 2026年1月:Meyer Corporationは、KitchenAidとの提携により、誘導加熱対応の耐久性の高い調理器具を求めるプレミアム住宅用ユーザーをターゲットとしたKitchenAidストーンウォッシュステンレス鋼5層クラッド調理器具コレクションを発売しました。

- 2026年1月:Meyer Corporationは、規制コンプライアンスと健康意識の高い消費者需要に対応するために設計されたPFASフリーセラミックノンスティック調理器具ラインであるCirulonハローとレーザーディフェンスセラミックノンスティックを発売しました。

世界のキッチン用品市場レポートの調査範囲

キッチン用品とは、食品の調理と提供を補助するアイテムを指します。これらのアイテムは食品の調理に不可欠であるため、非常に有用です。本レポートでは、キッチン用品市場の完全な背景分析が網羅されており、国民経済計算の評価、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要(国民経済計算の評価、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む)が含まれています。

キッチン用品市場は、製品タイプ、素材、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は調理器具、ベイクウェア、テーブルウェア、ツール、保存容器にサブセグメント化されています。素材別では、市場はステンレス鋼、アルミニウム、鋳鉄、セラミック、その他の素材にサブセグメント化されています。エンドユーザー別では、市場は住宅用と業務用にサブセグメント化されています。流通チャネル別では、市場はスーパーマーケット、専門店、オンライン、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、南米、アジア太平洋、欧州、中東・アフリカにサブセグメント化されています。本レポートは、上記のすべてのセグメントについて、金額ベース(USD十億)でキッチン用品市場の市場規模と予測を提供しています。

| 調理器具 |

| ベイクウェア |

| テーブルウェアおよびディナーウェア |

| キッチンツールおよびユーテンシル |

| 食品保存容器およびアクセサリー |

| ステンレス鋼 |

| アルミニウム |

| 鋳鉄 |

| ノンスティックセラミックおよびPTFEフリー |

| その他(ガラス、竹、シリコン) |

| 住宅用 |

| 業務用・HoReCa |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売 |

| その他(直販、百貨店) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 調理器具 | |

| ベイクウェア | ||

| テーブルウェアおよびディナーウェア | ||

| キッチンツールおよびユーテンシル | ||

| 食品保存容器およびアクセサリー | ||

| 素材別 | ステンレス鋼 | |

| アルミニウム | ||

| 鋳鉄 | ||

| ノンスティックセラミックおよびPTFEフリー | ||

| その他(ガラス、竹、シリコン) | ||

| エンドユーザー別 | 住宅用 | |

| 業務用・HoReCa | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他(直販、百貨店) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

キッチン用品市場の2031年までの成長見通しは?

キッチン用品市場規模は2031年までにUSD 961.4億に達する見込みであり、PFASフリー素材、誘導加熱対応性、オムニチャネル小売が安定した需要を牽引する中、2026年〜2031年にかけて4.11%のCAGRを反映しています。

キッチン用品において最も成長が見込まれる素材は何ですか?

ステンレス鋼はシェアでトップを維持していますが、PFASフリーセラミックコーティングはコンプライアンス圧力と消費者の健康嗜好により最も速く成長すると予測されており、大手ブランドにわたる2026年の製品発売によって強化されています。

誘導加熱の普及は調理器具の購買にどのような影響を与えますか?

誘導加熱のほぼ90%のエネルギー伝達効率と進化する規格は、住宅用および業務用厨房の両方に影響を与え、関連する調理器具のアップグレードを促進しながら、誘導加熱対応ベースと多層ステンレスへの買い替えを加速させています。

2026年のキッチン用品購買を形成しているチャネルはどれですか?

スーパーマーケットおよびハイパーマーケットは依然として最大のシェアを占めていますが、オンライン小売はリッチな製品コンテンツ、透明な仕様、簡単な返品が調理器具やベイクウェアにおける購買の摩擦を軽減するにつれて、より速く成長しています。

キッチン用品に影響を与える主な規制上の力は何ですか?

食品接触用途におけるPFAS政策は、米国のFDA指針と欧州の関連素材に対する厳格化する閾値に支えられ、PFASフリーセラミックシステムとステンレスクラッドプラットフォームへの処方変更を促進しています。

キッチン用品需要の成長に最も貢献する地域はどこですか?

アジア太平洋地域はデジタル小売モデルと製造規模により2031年まで最も速い成長を記録する見込みであり、北米と欧州は誘導加熱とコンプライアンストレンドに沿ったプレミアム化を支援し、キッチン用品市場の価値成長を持続させています。

最終更新日: