サウジアラビア建設機械市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

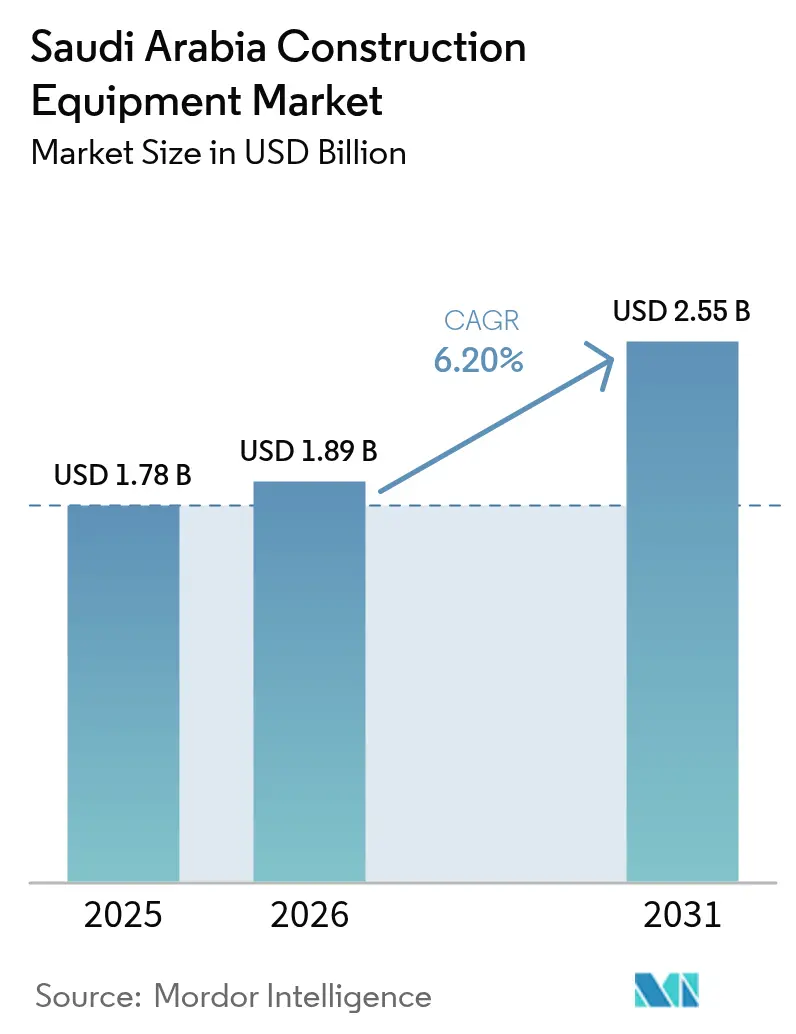

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア建設機械市場分析

サウジアラビア建設機械市場は、2025年のUSD 17億8,000万から2026年にはUSD 18億9,000万へと成長し、2026年〜2031年にかけてCAGR 6.2%で2031年までにUSD 25億5,000万に達すると予測されています。この拡大は、USD 1兆5,000億規模のビジョン2030ギガプロジェクト・パイプライン、レンタル主導のフリート最適化、およびテレマティクスを搭載した土工機械への加速する需要によって牽引されています。機械のローカライゼーション促進策、公共入札におけるAIベースの安全機能の義務化、およびティア4f排出基準の草案が構造的な追い風を加えています。一方、鉄鋼価格の変動、熟練オペレーター不足、および現場充電のためのグリッド制限は、市場の成長速度に対して定量的ながらも管理可能な制約をもたらしています。中国メーカーが価格競争力でシェアを伸ばし、グローバルOEMがローカルコンテンツ規制を満たすためにサウジアラビア合弁企業を設立するにつれ、競争の激化がサービスモデルおよびテクノロジーロードマップを再編しており、サウジアラビア建設機械市場全体の構造を変化させています。

主要レポートの要点

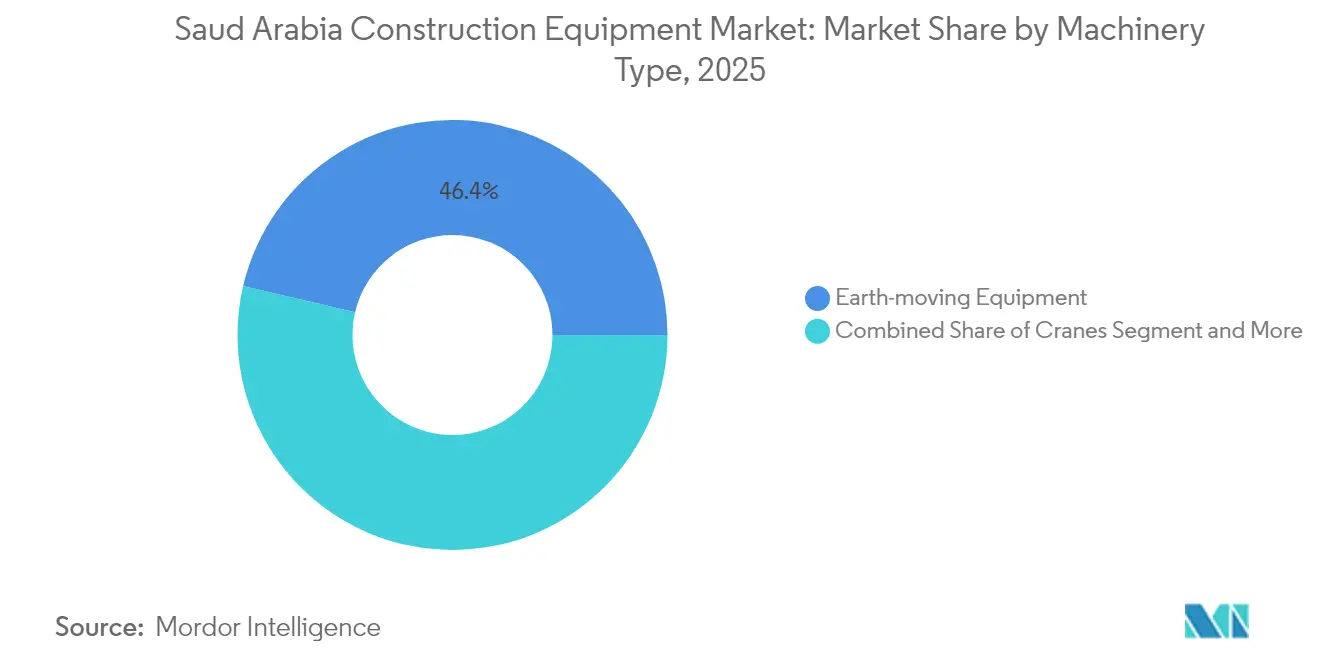

- 機械タイプ別では、土工機械が2025年のサウジアラビア建設機械市場シェアの46.35%を占め、ショベルは2031年にかけて最速のCAGR 8.30%を記録すると予測されています。

- 動力源別では、ディーゼルが2025年のサウジアラビア建設機械市場規模の78.95%のシェアを維持し、バッテリー電気式機械は2031年にかけてCAGR 20.10%で成長すると予測されています。

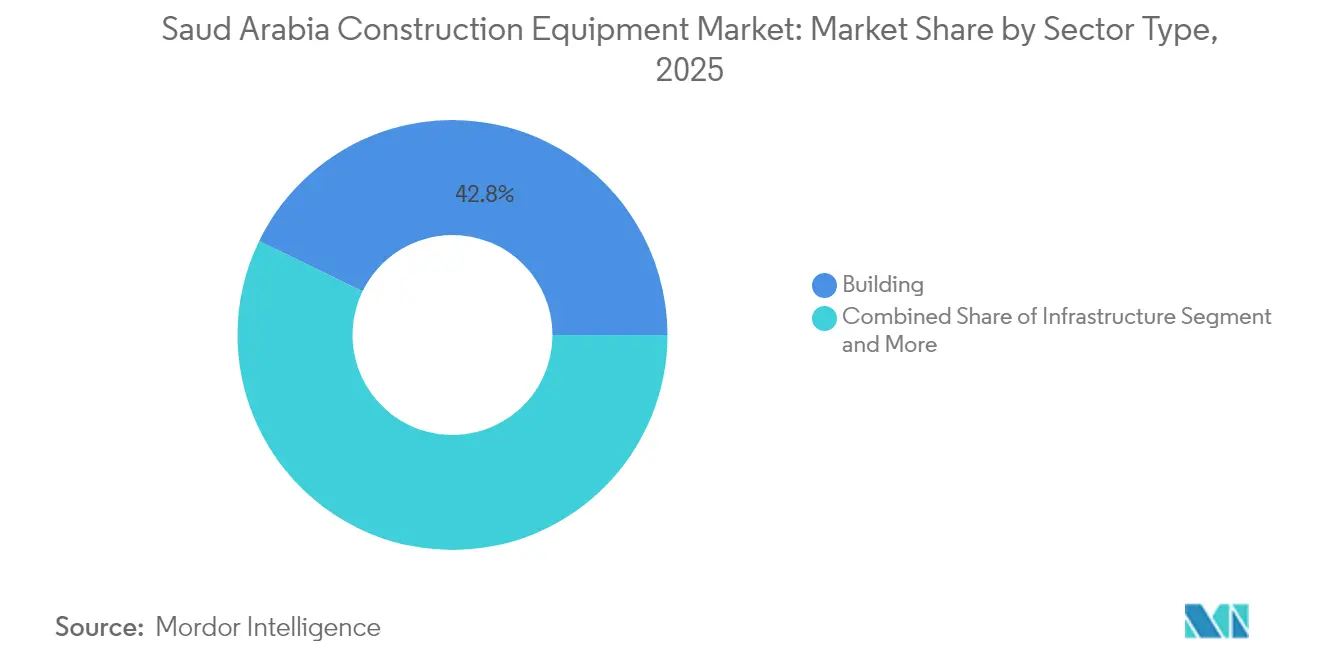

- セクタータイプ別では、建築用途が2025年のサウジアラビア建設機械市場規模の42.80%を占め、インフラ分野は2031年にかけてCAGR 11.10%で成長すると予測されています。

- 出力別では、201〜400 HPクラスが2025年のサウジアラビア建設機械市場シェアの37.10%でトップに立ち、100 HP未満の機種が最高のCAGR 9.55%を示すと予測されています。

- 地域別では、サウジアラビア中央部が2025年のサウジアラビア建設機械市場シェアの35.40%を占め、西部地域は2031年にかけて最強のCAGR 8.30%を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア建設機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030ギガプロジェクト・パイプライン | +1.2% | 中央部、西部、東部 | 長期(4年以上) |

| NEOM・紅海向け需要 | +0.9% | 西部、北部 | 中期(2〜4年) |

| 設備投資と人件費を削減するレンタル志向 | +0.7% | 中央部、西部、東部 | 短期(2年以内) |

| ローカルコンテンツ規制 | +0.5% | 中央部、東部 | 中期(2〜4年) |

| AIテレマティクス義務化 | +0.3% | 中央部、西部 | 短期(2年以内) |

| ティア4f排出基準 | +0.2% | 中央部、西部、東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

USD 1兆5,000億規模のビジョン2030ギガプロジェクト・パイプライン

NEOM、紅海プロジェクト、ディリーヤ・ゲート、キディーヤといったメガ開発プロジェクトのパイプラインが、大容量ショベル、自律型ブルドーザー、および特殊トンネリングリグへの需要を再調整しています。NEOMだけでもロボット建設システムに多額の投資を行っており、OEMはサウジアラビア建設機械市場向け製品にAIテレマティクスおよびリモートオペレーションモジュールを統合することを余儀なくされています。機械のライフサイクルが数十年に及ぶプロジェクトのタイムラインに及ばないため、請負業者は長期レンタル契約を好み、急速な技術更新ニーズを満たしながらバランスシートへの負荷を低減しています。政府の国債発行とソブリン・ウェルス・ファンドの支出がキャッシュフローの見通しを安定させ、請負業者に対して機械調達計画を強化するファイナンスの確実性を提供しています[1]「ギガプロジェクト・パイプライン概要」、vision2030.gov.sa 出典:公共投資基金、「インフラ投資戦略」、ビジョン2030プログラム、pif.gov.sa。

NEOM・紅海向け土工需要

NEOMの2万6,500 km²の砂漠地帯では、継続的な整地、切り土・盛り土作業、および大規模な土壌安定化が必要とされ、クローラーショベル、アーティキュレート・ダンプトラック、およびモーターグレーダーの24時間365日稼働を促進しています。紅海プロジェクトの沿岸部では、サンゴ生態系を保護するための水陸両用ショベルおよび低振動杭打ちリグが必要とされています。両プロジェクトに組み込まれたサステナビリティ条項はディーゼル・エレクトリック・ハイブリッドおよびバッテリー式コンパクトローダーを優先し、サウジアラビア建設機械市場における動力源の多様化を促進しています。遠隔地では予知保全ソフトウェアおよび現場部品在庫の価値が高まり、強固なサービス網を持つOEMを差別化しています[2]「持続可能な開発要件」、NEOMカンパニー、neom.com。

設備投資と人件費を削減するレンタル志向

サウジアラビア建設機械市場では、請負業者が鉄鋼価格の変動や圧縮されたプロジェクト利益率に対してヘッジするため、レンタル浸透率が上昇しています。フルサービスのレンタル契約には認定オペレーターが含まれており、王国の熟練オペレーター不足を軽減し、プロジェクトの法令遵守を維持します。フリートオーナーはプロジェクトの段階に合わせて資産を増減し、アイドルタイムのオーバーヘッドを削減します。レンタル会社はOEM混在フリート全体でテレマティクスを標準化し、請負業者が機械の稼働率と燃料消費をベンチマーク可能にすることで、コスト競争入札においてレンタルの付加価値をさらに強化しています。

OEMのローカライゼーションを推進するローカルコンテンツ規制

サウジアラビア製コンテンツの閾値が、グローバルOEMに対して王国内でのショベル、タワークレーン、およびコンクリートポンプの組み立てを促進しています。国内産業グループとのパートナーシップにより、OEMは関税免除および公共入札における優遇措置を得ることができます。ローカル調達要件は油圧機器、下部走行体部品、および制御ソフトウェアにまで及び、サウジサプライヤーに新たな収益機会をもたらし、エンドユーザーのリードタイムを短縮します。SASO認証はローカライズされた生産品質を国際標準に適合させ、機械が中東・北アフリカ地域全体への輸出適格性を維持することを保証します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉄鋼・輸送コストの変動 | -0.8% | 中央部、東部、西部 | 短期(2年以内) |

| 熟練オペレーター不足 | -0.6% | 中央部、西部、東部 | 中期(2〜4年) |

| グリッド制限 | -0.4% | 西部、北部 | 中期(2〜4年) |

| 水不足 | -0.3% | 北部、東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・輸送コストの変動

世界的な鉄鋼ベンチマーク価格の高騰により、ショベルブーム、クレーンマスト、およびシャシーフレームの製造コストが上昇しています。新たなサウジアラビアの鉄鋼生産能力が供給の安定化を目指しているものの、急速なインフラ需要が国内価格を高止まりさせており、OEMは四半期ごとに価格サーチャージを実施することを余儀なくされています。紅海のセキュリティ障害に起因する海上輸送費の急騰がさらなるコスト圧力を加え、輸送リスクが限定的なローカル組み立てへのシフトを促しています。取得コストの上昇は、請負業者が価格リスクをフリートオーナーに転嫁するレンタル契約へのシフトを加速させています。

熟練オペレーター不足

2025年労働法の改正によりサウジ国民向けの体系的な訓練プログラムが義務付けられましたが、重機オペレーション業務は依然として従来型の工学カリキュラムの外にあります。200トンクレーンやGPS誘導グレーダーの有資格オペレーターが不足しているため、請負業者は入札遅延を報告しています。OEMはジョイスティックモードアシスト、自動グレードコントロール、および拡張現実診断を組み込むことでスキルの閾値を下げることで対応しています。スキルギャップはまた賃金の上昇を促し、それがサウジアラビア建設機械市場における自律型および半自律型機械への需要をさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:土工機械がメガプロジェクトを支配

土工機械は2025年のサウジアラビア建設機械市場シェアの46.35%を占め、砂漠の整地、メガシティの基礎工事、および物流回廊建設における不可欠性を裏付けています。ショベルはビジョン2030の積み残し案件が複数の同時ギガサイトにわたる高サイクル稼働を求めていることから、CAGR 8.30%で成長チャートのトップに立っています。ブルドーザーとグレーダーは、リヤド、NEOM、および紅海回廊を結ぶ多車線高速道路プロジェクトの恩恵を受け、クローラークレーンは垂直複合用途タワーを背景に中一桁台の成長を維持しています。コンクリートポンプとミキサーは住宅供給の急増に不可欠な存在であり続け、高所作業車は都市部における厳格化する労働安全基準の中で重要性を高めています。

機械の組み合わせは特化型サブカテゴリへとトレンドが向いています。トンネルボーラーはリヤド地下鉄の延伸においてニッチな加速を見せており、石材破砕機はタブーク州での骨材自給体制強化の基盤となっています。大容量マテリアルハンドリングトラックはキング・アブドゥッラー港の近代化に対応し、輸出サプライチェーンを支えています。精密掘削リグは再生可能エネルギーパークの設置と整合しており、コンパクトなバックホーローダーは都市インフィルプロジェクトに対応しています。したがって、サウジアラビア建設機械市場全体では製品の多様性が求められており、OEMはポートフォリオを拡充し、高需要モデルの選択的なローカル組み立てに取り組むことを迫られています。

注記: 全個別セグメントのシェアはレポート購入後にご提供

動力源別:ディーゼル優位の中で電動化移行が加速

ディーゼルエンジンは、その高い出力密度と普及したサービスインフラにより、2025年のサウジアラビア建設機械市場において78.95%という大きなシェアを維持しています。しかしながら、バッテリー電気式ユニットはギガプロジェクトにおけるサステナビリティ義務とリチウムイオンパックコストの低下に支えられ、2031年にかけてCAGR 20.10%を記録しています。暫定的なハイブリッドプラットフォームはティア4f排出基準への適合と歩調を合わせ、燃料節約と信頼性の高い給油ロジスティクスを融合させながら成長しています。

遠隔地の西部および北部の工事現場におけるグリッド制約が急速な電動化を複雑にしていますが、開発業者は充電ボトルネックを解消するためにソーラー・プラス・ストレージ型マイクログリッドの試験運用を進めています。水素燃料電池プロトタイプは王国のグリーン水素輸出構想に関連したフィールドトライアル中です。ディーゼルOEMはテレマティクスベースの燃費向上アップグレードを通じて市場シェアを守り、レンタル会社はサウジアラビア建設機械市場における現在のディーゼル需要と新興の電気式需要の両方に対応するブレンドフリートでヘッジしています。

セクタータイプ別:インフラの成長が建築優位を上回る

建築用途は2025年のサウジアラビア建設機械市場の42.80%のシェアを占め、リヤドのスカイラインおよび二次都市における住宅拡張を支えています。それにもかかわらず、インフラ支出は新設1万kmの高速道路、地域空港のアップグレード、およびビジョン2030の物流戦略と連動した全国鉄道ネットワーク整備に牽引され、2031年にかけてCAGR 11.10%を記録しています。コンバインドサイクル発電所と風力発電が老朽化した石油火力資産の代替を進める中、エネルギーセクターの機械需要は安定化しています。

王国がリン鉱石からレアアースに至る鉱物資源を開放するにつれ、鉱業の機械調達が強化されています。セクターの多様化は複合的な機械ニーズをもたらし、地下鉄システム向けのツインブームトンネリングリグ、高層ホテル向けのタワークレーン、沿岸観光マリーナ向けの水陸両用ショベル、石油化学ターミナル向けの重量級フォークリフトなどが含まれます。ラアス・アル・ハイルおよびジャザン新興産業クラスターではグレーダーフリートとバッチングプラントが必要とされ、サウジアラビア建設機械市場の受注パイプラインに複数年にわたる厚みをもたらしています。

注記: 全個別セグメントのシェアはレポート購入後にご提供

出力別:中型機械が市場ポジショニングをリード

201〜400 HPの機種が2025年のサウジアラビア建設機械市場シェアの37.10%を占めてトップに立ち、トルク要求、輸送、および燃費効率のバランスを実現しています。100 HP未満のユニットは路地工事、スマートシティ改修、およびレンタルセクターの多用途スキッドステアへの需要に支えられ、最速のCAGR 9.55%を記録しています。101〜200 HPトランシュは中層商業ビルの建設を支え、400 HP超の大型機は大規模土工および採石場での主力として残りつつも、燃費への厳しい視線にさらされています。

製品選択はインテリジェントなパワーマネジメントへと移行しています。OEMはロードセンシング油圧とアイドルシャットダウンロジックを採用し、サイズクラス全体で燃料消費を削減しています。人口密集地域のオペレーターは騒音規制に適合するコンパクトな電気式ミニショベルへと引き寄せられており、NEOMのバックボーンインフラ向けに確保された600 HPブルドーザーは自律型対応の事前配線コントロールを装備するものが増えており、サウジアラビア建設機械市場の洗練されたセグメント化を示しています。

地域分析

サウジアラビア中央部は、リヤドの官民設備投資サイクルの強さを背景に、2025年のサウジアラビア建設機械市場の35.40%のシェアを維持しています。新ムラッバ、キング・サルマン公園、および複数のデータセンターキャンパスなどのプロジェクトが土工機械および垂直建設機械の多種多様な需要を生み出しています。成熟したディーラーネットワークが迅速な部品供給と包括的なサービスプログラムを保証し、機械のダウンタイムを低減して長期的なフリート稼働率を維持しています。地下鉄の継続的な延伸と大容量バス回廊が、コンパクトグレーダー、トンネルボーリング機械、および道路舗装機への定常的な需要を強化しています。安定した自治体支出は中央部地域の請負業者を商品価格の荒波から守り、サウジアラビア建設機械市場における予測可能な発注パターンを維持しています。

西部地域は2031年にかけてCAGR 8.30%という首位の成長率を誇ります。沿岸地形は特化した水陸両用ショベル、耐食性クレーン、および低地圧ローダーを必要とします。マッカとマディーナのハッジ近代化は、タワークレーン、モジュラー宿泊施設ハンドラー、および速硬化コンクリートポンプへの季節的な需要ピークをもたらします。ジッダの商業再開発、港湾能力の拡張、および「ニュー・ジッダ・ダウンタウン」が同市を物流・観光のハブに変貌させ、多様な機械の組み合わせと強化されたサービス網が求められています。西部地域の請負業者はますます、過酷な塩分環境のオペレーションコストを相殺するためにOEMメンテナンスをバンドルしたレンタル契約を重視するようになっています。

東部、北部、および南部地域は中程度ながらも回復力のある上昇余地を提供しています。東部州は石油化学および鉄鋼投資を活かし、重量級クローラー、フォークリフト、およびコンクリートバッチングプラントに依存しています。北部回廊はヨルダンおよびイラクへの鉄道延伸の恩恵を受け、軌道敷設機械およびバラスト整正機への発注を刺激しています。南部農業地帯はコンパクトトラクター、ショベル、および自走式スプレイヤーを採用して灌漑ネットワークの近代化を進めています。これらの地域はディーラー密度では遅れをとっているものの、ビジョン2030の地理的多様化推進がサウジアラビア建設機械市場全体にわたって分散した需要を継続的に掘り起こしています。

競争環境

サウジアラビア建設機械市場は中程度に分散しています。Caterpillarは Zahid Tractorとの合弁企業を通じてリードしており、リヤド、ジッダ、ダンマームに販売・レンタル・サービスを統合したハブを展開することの戦略的価値を示しています。Komatsuは政府の購買サイクルの遅延により年度内の納入台数が落ち込んだものの、アフターセールス収入を強化するためにローカル再製造への投資を進めています。中国ブランドのXCMGは延長保証パッケージをバンドルしたコスト競争力のあるローダーおよびクレーンを投入することでシェアを伸ばしています。欧州のタワークレーンメーカーWolffkranが組み立て工場の建設に着工しており、ローカルコンテンツ義務化がいかに固定資産のローカライゼーション戦略を再形成するかを示しています。

Hitachi Construction Machineryの大型ZX890LCH-7Gショベルの投入は、ギガサイトの基礎掘削に適した大規模土工能力を導入しており、サウジアラビア建設機械市場における大型ペイロードのトレンドを示しています。競争上の差別化はデジタルサービスエコシステムへと移行しています。OEMは燃料追跡、予防保全、およびリモート診断のためのクラウドベースのテレマティクス・スイートを展開しています。Bin Quraya RentalのようなレンタルカンパニーがOEM混在のデータフローを単一ダッシュボードに統合し、請負業者が機械レベルのコスト分析を行えるようにしています。SASo認証およびAIベース安全システムに関する規制の厳格化は基準遵守の参入障壁を設定しており、輸入専業の小規模参入者をローカルパートナーシップか撤退へと向かわせる可能性があります。

低排出機械に結びついたグリーンファイナンス・インセンティブが、バッテリー電気式または水素燃料電池プラットフォームを提供するイノベーターにとってのホワイトスペースを創出し、将来のシェアダイナミクスを再形成しています。長期的には、技術革新、ローカル製造、およびレンタルに適した金融ソリューションを融合できるOEMが、フットプリントの防御と拡大において最も有利なポジションに立つと考えられます。資本集約的なローカライゼーションがバランスシートの弱いサプライヤーを排除するにつれ、統合はサウジアラビア建設機械市場内で市場集中度を緩やかに上昇させる信頼できるシナリオとして残っています。

サウジアラビア建設機械産業リーダー

Komatsu Ltd

Volvo Construction Equipment Corporation

Caterpillar Incorporation

Hitachi Construction Machinery Co. Ltd

XCMG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Hitachi Construction Machinery Middle Eastが第7世代ZX890LCH-7Gショベルをディーラーの Arabian Truck & Construction Equipment Co(ATEC)に納入し、重掘削および真空リフト作業をターゲットとしました。

- 2025年6月:Wolffkranがキディーヤのプリンス・モハンマド・ビン・サルマン・スタジアム建設向けに21台のタワークレーンのターンキー契約を獲得し、追加ユニットの拡張条項を含めました。

- 2025年5月:現代自動車とPublic Investment Fundがキング・アブドゥッラー経済特区でUSD 5億の車両組み立て施設の起工式を行い、工場建設および物流ヤード向けの建設機械需要を創出しました。

- 2025年1月:サウジアラビアのクレーンレンタル専門会社AmhecがTadano GR-800EX ラフテレーンクレーン100台を発注し、GCC地域における最大規模のTadanoフリート単一購入となりました。

サウジアラビア建設機械市場レポートの調査範囲

サウジアラビア建設機械市場は、最新の技術動向を含む現在および将来のトレンドを網羅しています。本レポートでは、機械タイプおよびセクター別に市場のさまざまな分野の詳細な分析を提供します。サウジアラビア市場における主要建設機械の市場シェアが本レポートに収録される予定です。

| クレーン | |

| 土工機械 | モーターグレーダー |

| ショベル | |

| ローダー(ホイール式、バックホー式、スキッドステア式) | |

| マテリアルハンドリング機械 | テレスコピックハンドラー |

| フォークリフト | |

| ブルドーザー | |

| ダンプトラック | |

| 高所作業車 | |

| 道路建設機械(舗装機、締固め機) | |

| コンクリート機械(ミキサー、ポンプ) | |

| 掘削・基礎工事機械 | |

| 石材破砕機・選別機械 | |

| トンネリング機械 |

| ディーゼル |

| ハイブリッド |

| バッテリー電気式 |

| 水素燃料電池 |

| 建築(住宅、商業、複合用途、空港、スポーツ) |

| インフラ(道路、橋梁、鉄道、港湾、廃水処理) |

| エネルギー(石油・ガス、電力・水) |

| 鉱業・採石 |

| 産業(製造、物流) |

| ユーティリティ(海水淡水化、再生可能エネルギー) |

| 100 HP未満 |

| 101〜200 HP |

| 201〜400 HP |

| 400 HP超 |

| 中央部 |

| 西部 |

| 東部 |

| 北部 |

| 南部 |

| 機械タイプ別 | クレーン | |

| 土工機械 | モーターグレーダー | |

| ショベル | ||

| ローダー(ホイール式、バックホー式、スキッドステア式) | ||

| マテリアルハンドリング機械 | テレスコピックハンドラー | |

| フォークリフト | ||

| ブルドーザー | ||

| ダンプトラック | ||

| 高所作業車 | ||

| 道路建設機械(舗装機、締固め機) | ||

| コンクリート機械(ミキサー、ポンプ) | ||

| 掘削・基礎工事機械 | ||

| 石材破砕機・選別機械 | ||

| トンネリング機械 | ||

| 動力源別 | ディーゼル | |

| ハイブリッド | ||

| バッテリー電気式 | ||

| 水素燃料電池 | ||

| セクタータイプ別 | 建築(住宅、商業、複合用途、空港、スポーツ) | |

| インフラ(道路、橋梁、鉄道、港湾、廃水処理) | ||

| エネルギー(石油・ガス、電力・水) | ||

| 鉱業・採石 | ||

| 産業(製造、物流) | ||

| ユーティリティ(海水淡水化、再生可能エネルギー) | ||

| 出力別 | 100 HP未満 | |

| 101〜200 HP | ||

| 201〜400 HP | ||

| 400 HP超 | ||

| 地域別(サウジアラビア) | 中央部 | |

| 西部 | ||

| 東部 | ||

| 北部 | ||

| 南部 | ||

レポートで回答された主要な質問

2031年のサウジアラビア建設機械市場の予測値は?

市場は6.2%のCAGRで成長し、2031年までにUSD 25億5,000万に達すると予測されています。

2026年のサウジアラビア建設機械市場の規模は?

2026年の市場規模はUSD 18億9,000万です。

サウジアラビアで現在最大のシェアを持つ機械タイプは?

土工機械が46.35%のシェアでトップです。

王国の建設機械分野で最も急成長している動力源は?

バッテリー電気式機械が2031年にかけてCAGR 20.10%で拡大すると予測されています。

サウジアラビア国内で最も成長の早い市場地域は?

紅海プロジェクトおよびハッジ工事に牽引された西部地域がCAGR 8.30%を記録しています。

ローカルコンテンツ規制はグローバルOEMの戦略にどのような影響を与えていますか?

公共入札の優遇措置と関税軽減の資格を得るため、OEMはサウジアラビア内に組み立て工場を設立し、部品を現地調達するよう促されています。

市場成長に対する最大の短期抑制要因は何ですか?

鉄鋼・輸送コストの変動が購入予算を圧迫し、所有よりレンタルを促進しています。

最終更新日: