インドのコンドミニアムおよびアパート不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

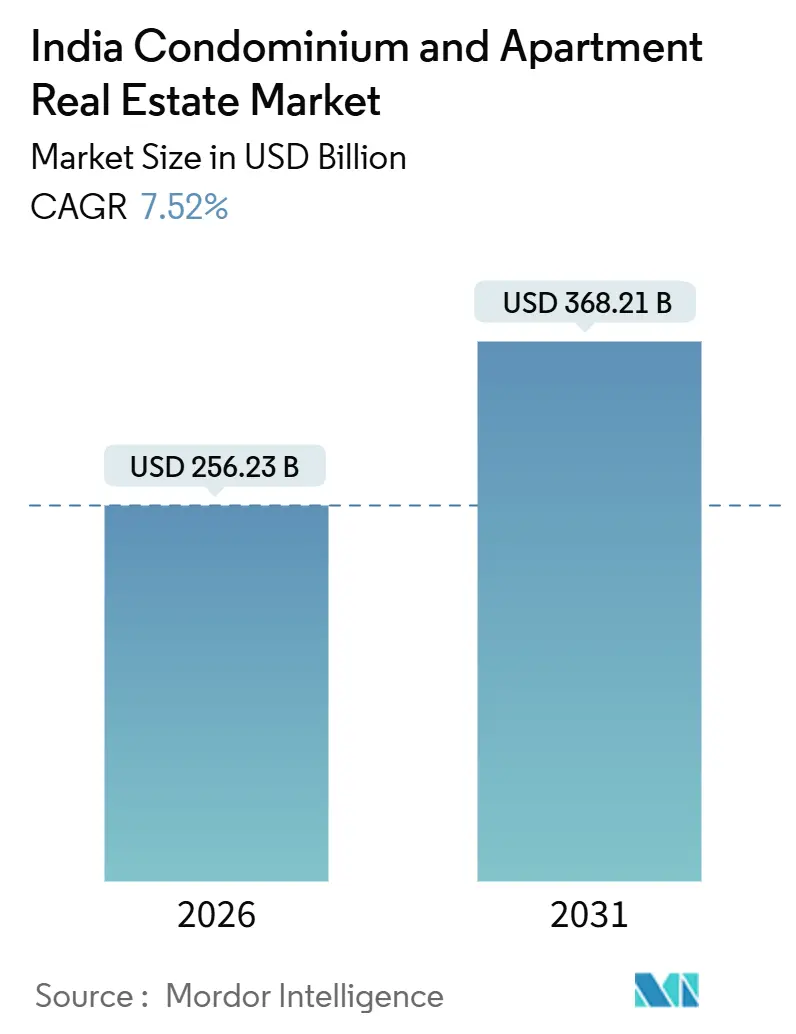

| 市場規模 (2026) | 256.23 十億米ドル |

| 市場規模 (2031) | 368.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコンドミニアムおよびアパート不動産市場分析

インドのコンドミニアムおよびアパート不動産市場規模は2026年に2,562.3億USDと推定され、2031年までに3,682.1億USDに達すると予測されており、予測期間(2026年~2031年)中のCAGRは7.52%です。高層居住への明確な移行、第1層都市中核部における土地不足、および共働き世帯間のアメニティ豊富なコミュニティへの嗜好が、この拡大の構造的背景を形成しています。6.5~7.2%近辺での持続的なGDP成長、堅調な正規雇用創出、およびRERAとGSTのもとでの支援的な規制環境が購買者の信頼を強化し、資金調達パイプラインを拡大しています[1]国際通貨基金、「インド:2025年第4条協議」、IMF国別レポート、imf.org。ムンバイ、デリー、ベンガルールの交通回廊は新たな供給拠点を開拓しており、持続可能なスマートホーム機能は現在、ブランド開発事業者の製品差別化要因として機能しています。同時に、住宅ローンの手頃さに関する制約と土地承認のボトルネックが、数量成長の見通しを抑制しています。

主要レポートのポイント

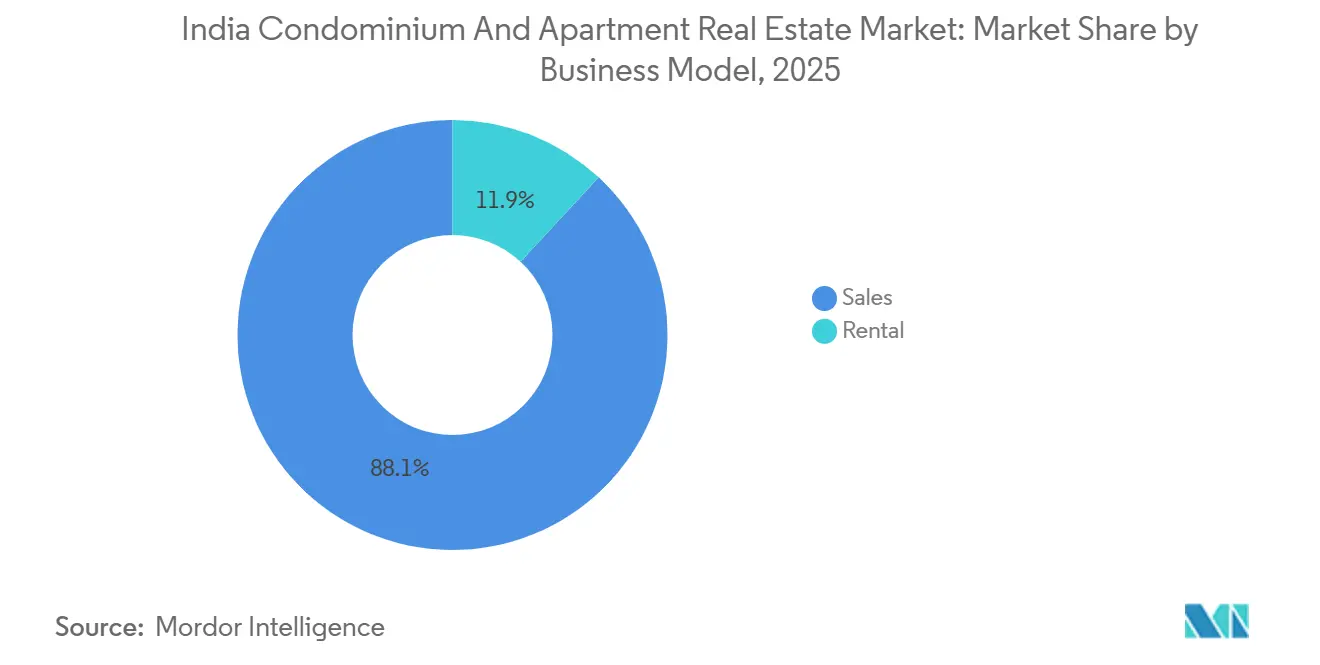

- ビジネスモデル別では、販売セグメントが2025年のインドのコンドミニアムおよびアパート不動産市場シェアの88.1%を占め、賃貸セグメントは2031年にかけて最速の8.12%のCAGRを記録しました。

- 価格帯別では、ミッドマーケット層が2025年の収益シェアの43.2%を占めてトップとなり、高級層は2031年にかけて8.67%のCAGRで拡大すると予測されています。

- 販売方式別では、一次新規分譲が2025年の取引の58.8%を占め、二次再販は2031年にかけて8.42%のCAGRで拡大しています。

- 都市別では、ムンバイ首都圏が2025年の販売の32.4%を占め、チェンナイは2031年にかけて9.08%のCAGRが見込まれる最も成長の速い都市圏です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのコンドミニアムおよびアパート不動産市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的なGDPおよび正規雇用の創出 | +1.8% | ムンバイ、デリーNCR、ベンガルール、ハイデラバード、プネー | 長期(4年以上) |

| 急速な都市化と世帯規模の縮小 | +1.5% | ムンバイ、デリーNCR、ベンガルール | 中期(2~4年) |

| 交通回廊と複合用途タウンシップ | +1.2% | ムンバイ、デリーNCR、ベンガルール、チェンナイ、ハイデラバード | 中期(2~4年) |

| RERAとGSTの改革 | +1.0% | マハラシュトラ州、カルナータカ州、テランガーナ州 | 短期(2年以内) |

| グリーンコンドミニアムに対するNRIおよび富裕層の需要 | +0.9% | ムンバイ、ベンガルール、プネー、ゴア、NCR一部地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続的なGDPと正規雇用の創出が第1層・第2層都市の需要を推進

堅調な経済的勢いがITセクター、金融、および製造業ハブにおける給与所得者の雇用を持続させ、主要都市圏の家計購買力を高めています[2]アジア開発銀行、「アジア開発見通し2025」、adb.org。インド準備銀行は2025年に政策金利を引き下げたものの、小売住宅ローンコストは7.25~8.75%近辺で推移しており、エントリーレベルの買い手を郊外のマイクロマーケットへと誘導しています。高所得層が上昇する取引規模を吸収することでプレミアム分譲が恩恵を受け、2025年1月~9月のプレミアムセグメントのシェアを62%に引き上げています。需要の強さは2024年上半期における上位7都市での11年ぶりの高水準の販売として現れました。その結果、資金調達コストが変動する中でも、インドのコンドミニアムおよびアパート不動産市場を支える安定したエンドユーザー基盤が形成されています。

急速な都市化と世帯規模の縮小が垂直居住を促進

核家族がインドの世帯の半数を占めるようになり、平均世帯規模は4.44人に縮小し、コンパクトでアメニティ豊富なアパートへの需要が高まっています。ムンバイは2024年に96,187戸の販売を記録し、13年ぶりの高水準となり、土地不足が深刻な地域における垂直方向への転換を裏付けています。開発事業者は、都市中心部において郊外の快適さを再現するために、コワーキングスペース、ジム、屋上庭園を組み合わせた1ベッドルームおよび2ベッドルームの間取りで対応しています。プネーでは、所得の上昇に伴い購買者が2ベッドルーム物件にアップグレードしたことから、1ベッドルームの比率が低下しました。これらの変化は、インドのコンドミニアムおよびアパート不動産市場の安定した吸収基盤を支えています。

交通回廊と複合用途タウンシップが新たな供給拠点を開拓

稼働中の地下鉄路線と高速鉄道回廊は通勤時間を短縮し、郊外ノードの土地価値を高め、駅から500メートル以内でより高い容積率を可能にしています[3]ムンバイ・メトロ・レール公社、「アクアライン運行状況アップデート」、mmrcl.com。ムンバイの33.5kmのアクアラインはアンダーリ・イーストとゴレガオンでの分譲を促進し、2025年完成予定のデリーの82kmの地域高速鉄道はガジアバードとメーラトの需要を刺激しています。ベンガルールのフェーズ2延伸工事は、Mahindra Lifespaceの1億2,000万USDの北ベンガルールサイトのように、住宅、小売、オフィスを組み合わせたタウンシッププロジェクトを促進しています。マハラシュトラ州、カルナータカ州、テランガーナ州の交通指向型開発規制はより高い密度を認め、かつては非実行可能とみなされていた区画を開拓しています。その結果、交通利便性の高い回廊は開発事業者と購買者の双方を引き付ける磁石として機能しています。

規制改革とガバナンスの強化

RERAのもとでの義務的なプロジェクト登録、エスクロー規範、および期限付き引渡しにより、情報の非対称性が大幅に低減され、2024年までに138,000件のプロジェクトと95,987人の代理店が登録されています。GSTの単一税構造は書類手続きの摩擦を削減し、より迅速な取引成立を支援しています。透明性の改善により機関投資家の資金が集まり、その証拠としてブラックストーンがベンガルールとハイデラバードでPrestige Estatesと住宅提携を結んでいます。コンプライアンス要件はプロジェクトのリードタイムを18~24ヶ月に延長していますが、優れたガバナンスが知覚される引渡しリスクを低下させることで遅延を相殺しています。この累積効果がインドのコンドミニアムおよびアパート不動産市場の信頼性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローンの手頃さに関するストレス | -1.3% | ムンバイ、デリーNCR、ベンガルール | 短期(2年以内) |

| 土地取得と承認の遅延 | -0.9% | マハラシュトラ州、カルナータカ州、西ベンガル州 | 中期(2~4年) |

| 建設コストのインフレと請負業者リスク | -0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い住宅ローン金利による手頃さのストレス

小売借入コストは7.25~8.75%近辺にとどまり、主要サブマーケットでの初回購入者の意欲を削いでいます。プレミアム分譲は2025年初頭の販売の62%を占め、手頃な価格帯は2024年の数量の18%に低下し、二極化した需要曲線が浮き彫りになっています。デリーNCRの2025年1月~9月における29%の販売減少は、価格が所得よりも速く上昇した際の圧力を示しています。PMAY都市部2.0のもとでの政府補助金は低額取引の需要を回復させることを目指していますが、州レベルでの実施の遅れが近期的な緩和を制限しています。その結果、手頃さに関する逆風がインドのコンドミニアムおよびアパート不動産市場のアップサイドを制限しています。

土地取得と承認のボトルネック

開発事業者は分散した土地所有権と多層的な許可手続きをナビゲートしており、分譲開始までのタイムラインが先進国市場の6~9ヶ月に対して18~24ヶ月に延びています。マハラシュトラ州とカルナータカ州はワンストップポータルを提供していますが、他の州での不整合が保有コストを押し上げています。資本がより長く拘束されることでプロジェクトのIRRが上昇し、待機期間を吸収できる資金力のあるブランド事業者が優位に立ちます。中小規模の建設業者は不良資産売却により撤退することが多く、市場支配力は集中するものの全体的な供給速度は低下しています。この遅延がインドのコンドミニアムおよびアパート不動産市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売優位、賃貸モメンタム構築中

販売取引は2025年の価値の88.1%を占め、インドの所有志向と住宅ローン利息控除に関連する税制優遇を裏付けています。RERAに準拠したプロジェクトにおける安定した引渡し実績が消費者の信頼を高め、DLFのような大手がPrivana Southから2025年度第2四半期に5億3,000万USDの販売を記録することを可能にしています。PrestigeとLodhaはそれぞれ6億6,700万USDと5億4,700万USDを記録し、エンドユーザー需要の深さを確認しています。インドのコンドミニアムおよびアパート不動産市場の賃貸部門は規模は小さいものの、8.12%のCAGRで勢いを増しています。ブラックストーンのビルド・トゥ・レント合弁事業はベンガルールとハイデラバードのモバイル専門職を取り込むことを目指し、コリビングプラットフォームは管理された在庫への需要を検証しています。

平均在職期間が3~4年のミレニアル世代の労働力が増加しており、所有よりも柔軟性を重視し、主要都市圏での2.5~4%の賃貸利回りへの機関投資家の関心を高めています。現在、不動産管理のテクノロジー活用率はわずか9%であり、プロップテック導入の大きな余地を示しています。ビルド・トゥ・レントのポートフォリオが拡大するにつれ、賃貸収入は安定した定期収益フローを形成し、大手開発事業者の収益源を多様化し、インドのコンドミニアムおよびアパート不動産市場を拡大させる可能性があります。

価格帯別:ミッドマーケットの規模、高級の成長ペース

ミッドマーケット層は2025年に43.2%のシェアを保持し、96,000~144,000USDの2ベッドルームおよび3ベッドルーム物件を提供するGodrejの3億7,200万USDのプネー分譲などのプロジェクトがこれを牽引しています。BrigadeのベンガルールにおけるInsigniaの1億5,600万USDも同様に中所得層の志向に合致しています。高級は規模が小さいものの、NRI送金とESG主導の嗜好に支えられ、最速の8.67%のCAGRを記録しています。インドはLEED住宅スペースで世界第3位にランクされ、開発事業者は15~20%のプレミアムを請求できるようになっています。

54,000USD未満の手頃な価格帯の物件は現在、供給の18%のみを占めており、補助金がなければ高い土地コストが採算性を損なう中、2019年の40%から急激に低下しています。PMAY都市部2.0の264億USDの資金プールがこの価格帯を回復させる可能性がありますが、実施速度が成果を左右します。その間、OberoisのGarden Cityの3億4,200万USDのような高級分譲が価格の上方移行を強化し、インドのコンドミニアムおよびアパート不動産市場の収益構成を形成しています。

販売方式別:一次販売が先行、二次流動性が改善

一次分譲は2025年の取引の58.8%を占め、SobhaのNeopolisとPuravankara's Weavesが合わせて2025年度第2四半期の販売で3億3,500万USDを追加しました。購買者はカスタマイズ、新しいアメニティ、および建設中住宅ローンで利用可能な税控除を好みます。二次市場は、2020年~2024年に完成したRERA時代のプロジェクトが明確な権原を取得し、即時入居を求めるリスク回避型の購買者を引き付けることで、8.42%のCAGRで成長しています。

ムンバイのパンベル再販マイクロマーケットは、新しい地下鉄接続を背景に2024年に12%の価格上昇を記録し、交通アクセスが二次市場の流動性を高める様子を示しています。ブロックチェーンベースの権原確認とバーチャルツアーにより決済期間が30~45日に半減し、投資家の参加を促しています。時間の経過とともに、一次・二次のバランスの取れた組み合わせがインドのコンドミニアムおよびアパート不動産市場を深化させるでしょう。

地理的分析

ムンバイ首都圏は2025年の販売の32.4%を供給し、2031年にかけて7.52%で複利成長すると予測されています。2024年10月に稼働を開始したアクアラインはバンドラ・クルラ・コンプレックスへの移動時間を短縮し、ゴレガオンとマラッド回廊の価格を押し上げました。Hiranandaniの1,700戸のArenaとOberoisの3億4,200万USDのGarden Cityがこのモメンタムを支えていますが、180,000USDを超える平均取引規模が中所得層の需要をターネーとナビムンバイへとシフトさせています。

デリーNCR、ベンガルール、プネーが次の需要層を形成しています。デリーNCRは2024年に価格が32%急騰し、ドワルカ高速道路で高速鉄道開通に連動した63%の再販価格上昇が見られるなど、2025年初頭に29%の販売減少を経験しました。ベンガルールはITセクターの採用とメトロフェーズ2に支えられ、2024年に年間12%の価格上昇を経験し、Mahindra Lifespaceがミッドマーケット向けに北ベンガルールで1億2,000万USDの土地購入を行うことを後押ししました。プネーの数量は2024年に価格が11%上昇する中5%減少しましたが、ヒンジェワーディにおけるGodrejの3億7,200万USDの分譲が将来の吸収を支えています。

チェンナイは低い取引規模と産業回廊プロジェクトに支えられ、2031年にかけて9.08%のCAGRが予測される最も成長の速い都市圏です。ハイデラバード、コルカタ、およびアーメダバード、ジャイプール、コーチなどの第2層都市圏が市場全体の構造を補完しています。ハイデラバードのプレミアム化は2024年に120,000USD超の物件のシェアを14%に引き上げました。コルカタは地下鉄延伸と物流投資を反映し、2024年に16%の価格上昇を記録しました。全体として、地理的な多様化が個々の都市サイクルが乖離する中でもインドのコンドミニアムおよびアパート不動産市場を支えています。

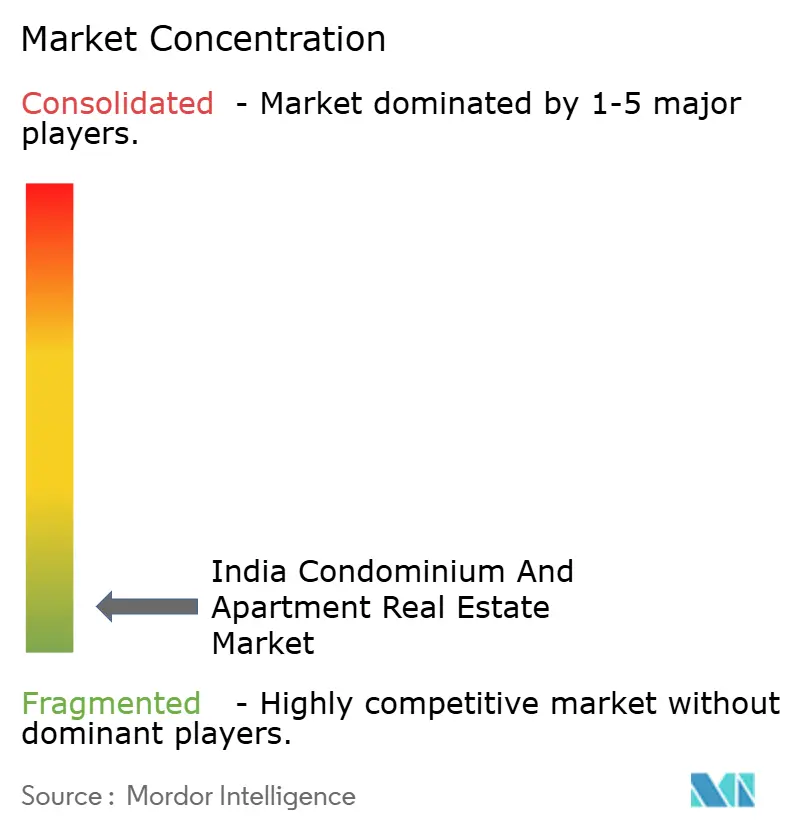

競争環境

市場は依然として断片化しており、最大手の開発事業者でさえ組織的な販売のシェアはごく限られており、地域の専門業者が全国規模の大手と共存できる状況です。DLF、Prestige、Lodha、Godrej、およびOberoisはブランドエクイティと機関投資家の資金へのアクセスを活用してプレミアム市場を支配しています。各社は、購買者層を広げるために段階的な支払いプランを備えた大型IGBC準拠プロジェクトを展開しています。Brigade、Sobha、およびPuravankara はITハブの中所得層購買者に集中し、ブランドへの繰り返しの信頼と効率的なプロジェクト引渡しを活用して市場シェアを獲得しています。

機関投資家の資本が戦略的に参入しています。ブラックストーンとPrestige Estatesのビルド・トゥ・レント合弁事業は、インカムイールドモデルへの重要な一歩を示しています。テクノロジーの導入が競合他社を差別化しており、Tata HousingとMahindra Lifespaceはタイムライン短縮のためにプレハブ工法をパイロット実施し、プロップテックアライアンスが販売、リーシング、およびアフターサービスプロセスを合理化しています。LEEDまたはIGBC認証などのグリーン証明書を重視する開発事業者はプレミアムを獲得し、ESG志向のファンドを引き付けています。

土地集約と規制対応が中核的な競争優位性であり続けます。より強固な財務基盤を持つブランド企業は、長期の承認サイクルと不安定な原材料コストを中小競合他社よりもうまく吸収します。全国規模の開発事業者による不良資産買収を通じた統合の進展が見込まれ、上位5社の合計シェアが徐々に引き上げられ、インドのコンドミニアムおよびアパート不動産市場の競争構造が徐々に変化する可能性があります。

インドのコンドミニアムおよびアパート不動産業界リーダー

DLF Ltd

Prestige Estates Projects Ltd

Godrej Properties Ltd

Lodha(Macrotech Developers)

Oberoi Realty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:DLFはグルガーオンに、IoTコントロールとソーラールーフを備えた8億4,000万USDの高級プロジェクト、Privana Southを分譲しました。

- 2024年9月:Prestige Estatesはハイデラバードの119エーカーのPrestige Cityに支えられ、2025年度第2四半期の事前販売が6億6,700万USDに達したと報告しました。

- 2024年8月:Lodhaはベンガルールのアズールとターネーのアマラに牽引され、5億4,700万USDの事前販売を記録しました。

- 2024年7月:Godrej Propertiesはプネーで3億7,200万USDのプロジェクトを展開し、2025年度第2四半期に4億1,400万USDの予約を獲得しました。

インドのコンドミニアムおよびアパート不動産市場レポートの調査範囲

コンドミニアムはアパートと非常に類似していますが、所有形態が異なります。家主は特定のコンドミニアム所有者です。コンドミニアムは、個人で、または不動産管理会社の援助を借りて管理されます。本レポートは、経済の評価と経済への各セクターの貢献、市場概観、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場のダイナミクス、地理的トレンド、およびCOVID-19の影響を含む、インドのコンドミニアムおよびアパート市場の完全な背景分析を網羅しています。

インドのコンドミニアムおよびアパート市場は、主要都市別(ムンバイ、プネー、デリー/NCR、ベンガルール、ハイデラバード、およびその他インド)でセグメント化されています。レポートは、上記すべてのセグメントについて、価値(10億USD)での市場規模と予測を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答された主要な質問

インドのコンドミニアムおよびアパート不動産市場の現在の価値はいくらですか?

インドのコンドミニアムおよびアパート不動産市場の現在の価値はいくらですか?

インドの住宅取引においてどのビジネスモデルが支配的ですか?

販売取引は2025年に88.1%のシェアで首位を占めており、賃貸は8.12%のCAGRで成長しています。

地下鉄回廊がアパート需要にとって重要な理由は何ですか?

稼働中の地下鉄と高速鉄道路線は通勤時間を短縮し、土地価値を高め、回廊沿いの分譲を促進し、一次および再販需要の両方を支援しています。

RERAとGSTは住宅購入者にどのような恩恵をもたらしますか?

RERAはプロジェクト登録とエスクロー規則を施行し、GSTは課税を合理化することで、共に透明性を高め取引の摩擦を軽減します。

どの都市が最も高い成長見通しを示していますか?

チェンナイはITセクターの採用とインフラ整備により、2031年にかけて9.08%のCAGRで拡大すると予測されています。

高級コンドミニアム需要の急増を促進する要因は何ですか?

強力なNRI送金と、コンシェルジュアメニティを備えたスマートでグリーン認証された住宅への嗜好が、8.67%のCAGRで高級需要を押し上げています。

最終更新日: