インドオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

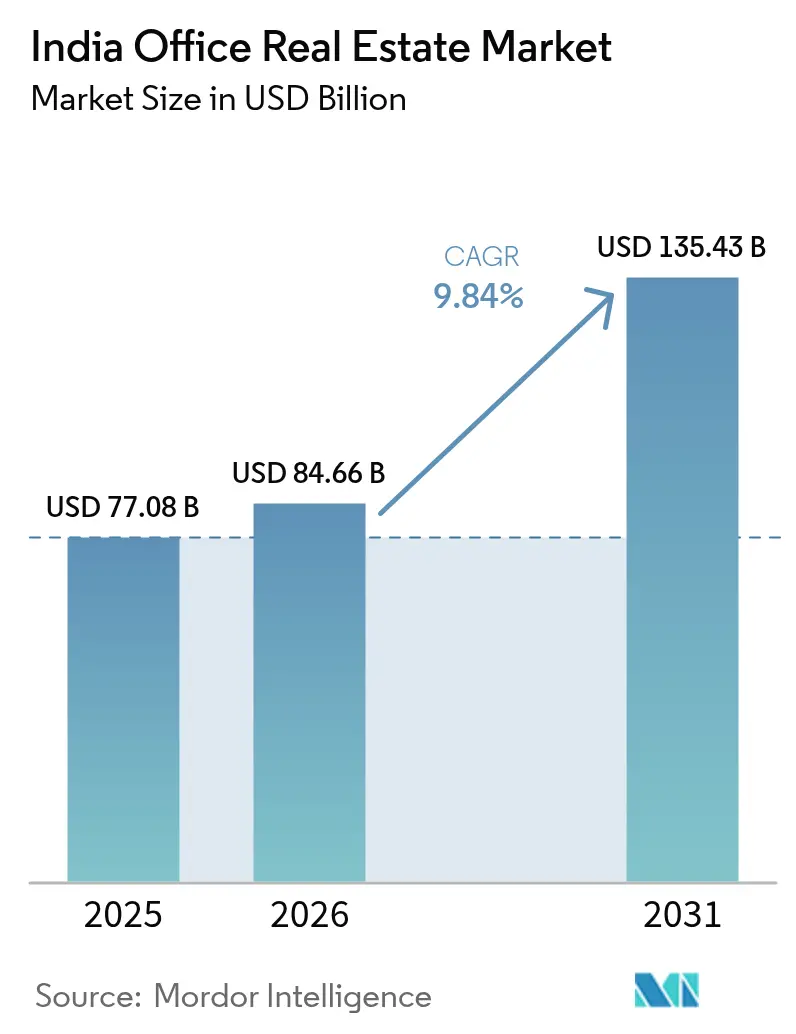

| 基準年の市場規模 (2025) | 77.08 十億米ドル |

| 市場規模 (2026) | 84.66 十億米ドル |

| 市場規模 (2031) | 135.43 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドオフィス不動産市場分析

2026年のインドオフィス不動産市場規模は840億6,600万米ドルと推定され、2025年の770億8,000万米ドルから成長し、2031年には1,354億3,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は9.84%となっています。グローバル・ケイパビリティ・センター(GCC)からの堅調な需要、2024年に89億米ドルへ急増した機関投資家による投資、およびスマートシティーズ・ミッションなどの支援施策が相まって、グレードA開発と柔軟なリース形態に恩恵をもたらすエコシステムが形成されています。多国籍企業は、脱炭素化目標と合致するサステナビリティ認証取得済みのテクノロジー対応型建物を志向することで、引き続き成長を牽引しています。政府の国家回廊プログラムと地下鉄網の拡充が都市間接続性を高める一方、プロップテック(PropTech)プラットフォームの急速な普及がリースおよびアセットマネジメントを効率化しています。

主要レポートのポイント

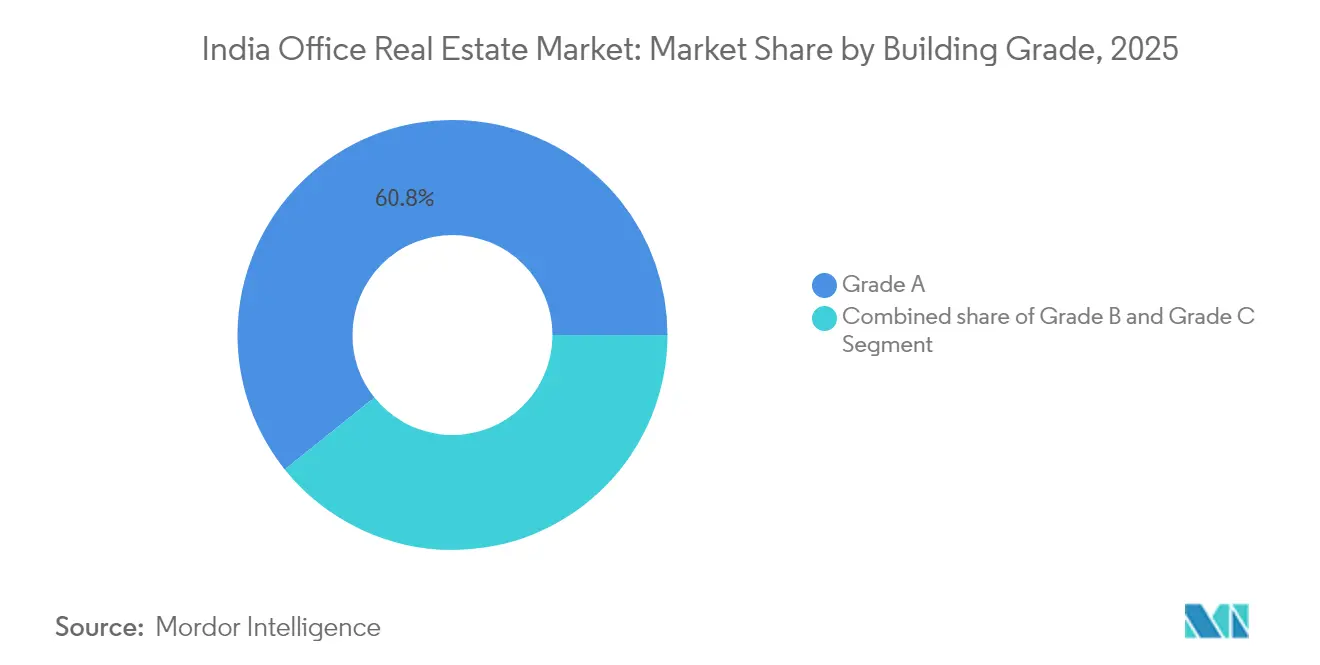

- 建物グレード別では、グレードAストックが2025年のインドオフィス不動産市場シェアの60.75%を占め、2031年までに年平均成長率10.63%を記録する見込みです。

- 取引タイプ別では、賃貸モデルが2025年のインドオフィス不動産市場規模の82.10%を占め、2026年〜2031年にかけて年平均成長率10.79%で拡大する見込みです。

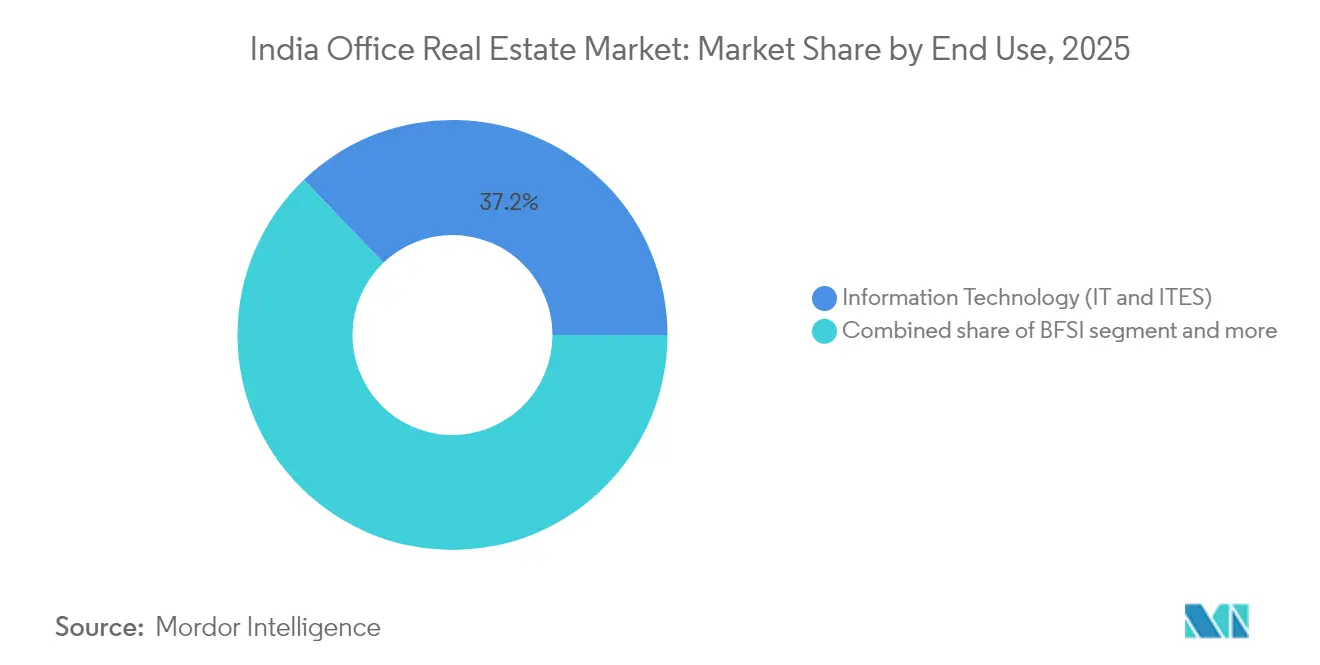

- 最終用途別では、IT・ITeS部門が2025年需要の37.15%を占め、その他サービス部門は2031年まで年平均成長率11.01%で拡大しています。

- 都市別では、ベンガルールが2025年吸収量の22.55%を占めてトップとなり、ハイデラバードが最も成長の速い市場として2031年まで年平均成長率11.41%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドオフィス不動産市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| IT・ITeS、BFSI、GCCの拡大 | +2.8% | ベンガルール、ハイデラバード、ムンバイ、チェンナイ | 中期(2〜4年) |

| 人材・コスト面の優位性に支えられた多国籍企業需要 | +2.1% | 主要大都市圏および新興ティア2ハブ | 中期(2〜4年) |

| 主要大都市圏におけるグレードAストックの成長 | +1.9% | ティア1コア、NCRおよび南部への波及 | 長期(4年以上) |

| サステナビリティ認証取得済みおよびテクノロジー対応型オフィスへの移行 | +1.4% | ムンバイ、ベンガルール、NCRにおける早期普及 | 長期(4年以上) |

| スマートシティーズおよび回廊インフラ | +1.2% | 指定スマートシティーおよび産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンガルール、ハイデラバード、グルグラムにおけるグレードAオフィスストックの成長

2024年第3四半期において、機関投資家系ランドロードはベンガルールの新規竣工件数を前年同期比33%増加させた一方、ハイデラバードでは慎重な見直しを背景に供給量が25%減少しました。デリーNCRでは高速道路整備に伴い供給が360%急増し、グローバルテナントに対するグルグラムの魅力が高まりました。グレードAスペースには、ウェルネスゾーン、再生可能エネルギーシステム、スマートアクセスコントロールが標準装備されるようになっており、これらの設備は1平方フィートあたり33.5米ドルの建設コストを相殺するに十分な賃料プレミアムを生み出しています。これらの大都市圏に組み込まれた長期的な供給パイプラインは、主要回廊における空室率を低水準に維持する一方、デベロッパーによる土地取得競争を激化させることが予想されます。

コスト優位性と人材に支えられた多国籍企業からの強い需要

ベンガルールにおけるGoogleの160万平方フィートのアナンタキャンパスは、外資系企業がインドをバックオフィス拠点ではなく戦略的研究開発(R&D)拠点として位置づけていることを示しています。Embassy REITによるCommonwealth Bankとの80万平方フィートのリース契約および60万平方フィートの拡張オプションは、現地の成長見通しに対する継続的な信頼を裏付けています。多国籍企業(MNC)はAI、サイバーセキュリティ、ブロックチェーンに特化した人材をますます求めており、ジャイプール、コインバトール、その他のティア2都市にわたって目的特化型資産の需要を喚起しています。政府のスキルアップ施策がニッチスキルの供給を補強し、OECD諸国との能力格差を縮小しています。人材とコスト経済学の相乗効果は、長期成長曲線に2.1パーセントポイントを上乗せしています。

サステナビリティ認証取得済みおよびテクノロジー対応型オフィスの採用拡大

インドは2023年のLEED認証において世界第3位にランクされ、31億8,000万平方フィートにわたる5,155件以上のプロジェクトが認証を取得しています。ロダーグループのOne Lodha Placeは完全再生可能エネルギーで運営されており、ESG資格がアンカーテナントにとって「あれば良い」ものから「なくてはならない」ものへと移行したことを示しています。エネルギー効率局(Bureau of Energy Efficiency)の改訂版スターレーティング指標は現在250棟以上の建物を対象としており、運用パフォーマンスの透明性を高めています。稼働率分析ツール、IoTセンサー、予知保全ツールはリースRFP(提案依頼書)にますます盛り込まれるようになっており、プロップテックのアドレサブル市場機会を2030年までに1兆米ドルへと押し上げています。これらの要因は総合的な年平均成長率に約1.4パーセントポイント寄与しています[1]Siddheshwar Prasad、「2024年オフィスビル建築エネルギー性能基準」、エネルギー効率局、beeindia.gov.in。

需要を押し上げる政府の取り組み

スマートシティーズ・ミッションは2024年までに総額171億米ドル相当の3,800件以上のプロジェクトを完了し、オフィス需要ノードを強化する都市アメニティを整備しました。32の基幹インフラ回廊は全国11ルートにわたって円滑な物流・通勤の流れを実現し、産業ハブ間の移動時間を短縮します。国家シングルウィンドウシステム(National Single-Window System)による迅速な許認可およびデータセンタークラスターへの特別インセンティブが、デベロッパーにとっての実行リスクを低減しています。こうした政策的な基盤整備は、予測期間を通じて需要見通しを推定1.2パーセントポイント押し上げると見込まれています[2]Hardeep Singh Puri、「スマートシティーズ・ミッション・プロジェクト現状報告書2024」、住宅・都市問題省、smartcities.gov.in。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の遅延および土地取得の障壁 | -2.1% | マハーラーシュトラ州、テランガーナ州、全国 | 中期(2〜4年) |

| 一部サブマーケットにおける需給ミスマッチ | -1.8% | ハイデラバード、ベンガルール・プネーの一部 | 短期(2年以内) |

| 建設コストおよびファイナンシングコストの上昇 | -1.6% | ティア1コア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上の遅延と土地取得の課題

小規模土地区画をめぐる法的紛争がデリー〜デヘラードゥン高速道路の開通を遅らせ、分断された権原記録が大規模プロジェクトを停滞させかねないことを浮き彫りにしました。ムンバイのメトロ5号線は必要な27ヘクタールのうちわずか40%しか確保できておらず、オフィス供給スケジュールに波及する取得上の障壁を示しています。全国登記法案(Registration Bill)2025は記録のデジタル化を目指していますが、移行期の混乱が当初は承認を遅らせる可能性があります。テランガーナ州の地価誘導値が100〜400%改訂されるなどの突然の指針変更は、プロジェクト途中で事業採算性の計算を狂わせます。こうした不確実性の積み重ねは、予測成長から約2.1パーセントポイントを削減します。

建設コストおよびファイナンシングコストの上昇

平均建設コストは4年間で39%上昇し、1平方フィートあたり33.5米ドルに達しましたが、これは2024年だけで25%急騰した人件費が主な要因です。ベンチマーク貸出金利が9%を上回る水準で推移する中、リスク調整後リターンが縮小し、一部のデベロッパーは大型案件を延期または段階的縮小に追い込まれています。トリプル断熱ガラスファサードやスマートHVACなどのプレミアム仕様はグレードAと既存ストックのコスト格差を拡大させ、中小規模の入居者にとっての賃料負担の問題を強めています。こうした圧力は、コストインフレが落ち着くまでの間、近期の年平均成長率から1.6パーセントポイントを差し引く見込みです[3]Nikhil Sawhney、「建設コストインフレ追跡レポート2024」、建設業開発評議会(Construction Industry Development Council)、cidc.in。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム仕様が市場リーダーシップを牽引

グレードA建物は2025年のインドオフィス不動産市場シェアの60.75%を占め、年平均成長率10.63%の記録が予想されており、2031年まで高規格資産のインドオフィス不動産市場規模を支える基盤となっています。機関投資家は、長期的な入居者を確保し空室リスクを低減するため、LEEDプラチナまたはBEEスターレーティングを満たす建物を優先しています。Embassy REITによるCommonwealth Bankへの80万平方フィートのリース、およびGoogleのアナンタキャンパスは、再生可能エネルギー、高度なビルマネジメントシステム、ウェルネス設備を備えた統合型キャンパスに対するテナントの旺盛な需要を示しています。長期的に、これらの機能の人気が拡大することで、新規グレードAと非認証建物の間の賃料格差が広がり、既存ストックのブラウンフィールド改修が促進される見込みです。

インドオフィス不動産市場は、プレミアム賃料が高い開発費を正当化し、デベロッパーがIoTセンサー、スマートアクセスコントロール、予知保全を組み込めるという好循環の恩恵を受けています。同時に、賃料プレミアムを吸収できない中小規模の入居者はマネージド型フレキシブルワークスペースセンターへと移行しており、サブリースエコシステムを拡大させています。2026年に人件費が安定すれば、新規の土地取得を伴わずに中間市場需要に対応するため、一部のグレードB物件を準グレードA仕様に転換する戦略が並行して浮上する可能性があります。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

取引タイプ別:賃貸モデルが企業戦略を主導

賃貸契約は2025年のインドオフィス不動産市場規模の82.10%を占め、不安定なマクロ経済環境下で企業が資本の柔軟性を確保するため、年平均成長率10.79%で成長する見込みです。REITは触媒的な役割を果たしており、機関投資家系入居者が好む透明なガバナンスのもとでプロフェッショナルに管理された物件を提供しています。2024年において、最大規模の上場REITビークルはベンガルール、ムンバイ、チェンナイの物件で平均95%の稼働率を維持し、プレミアムスペースにおける摩擦的空室の少なさを裏付けています。より短いロックイン期間、拡張オプション、段階的賃料引き上げ条項といった柔軟なリース条件は現在標準となっており、取引スピードを加速させています。

売買取引は、建物仕様とデータセキュリティに対するコントロールを重視する高度規制業種のオーナー・オキュパイヤーにとって引き続き重要です。ただし、高い地価と直接所有に伴う非流動性プレミアムにより、このセグメントはニッチな需要に限定されています。総額5億7,800万米ドル相当の上場REIT案件が予定されており、安定的な賃料利回りユニバースを拡大させ、インドオフィス不動産市場の賃貸指向をさらに強化する見込みです。

最終用途別:テクノロジーセクターのリーダーシップが多様化圧力に直面

IT・ITeSは依然として2025年のインドオフィス不動産市場需要の37.15%を占めていますが、そのシェアはコンプライアンス対応環境を求めるBFSI、コンサルティング、ライフサイエンスのテナントによって徐々に希薄化されています。その他サービス部門は、AI、アナリティクス、サイバーセキュリティに特化したGCCに支えられ、年平均成長率11.01%で拡大する見込みです。高度なテナントは、冗長電力、SCADAネットワーク、ティアIII以上のデータ復元力など、従来クリティカル・オペレーションと結びついていた基準を求めています。

テクノロジープレイヤーは、コラボレーションゾーン、低炭素素材、従業員ウェルビーイング対策を統合したビルト・トゥ・スーツ型キャンパスへとブラウンフィールドコンプレックスからの移行を進めています。一方、BFSIテナントは災害復旧拠点への近接性とフロアプレート効率比率の高さを優先するケースが多くなっています。こうしたセグメントのシフトは、デベロッパーに対してユニバーサルフロアコアレイアウトと変更可能なモジュラーインテリアグリッドの採用を促し、複数のリースサイクルにわたる資産の適切性を維持しています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

地域分析

ベンガルールは2025年のインドオフィス不動産市場において22.55%のシェアを維持しており、アウターリングロードとホワイトフィールドのプレミアム回廊はほぼ満室で稼働しています。同市は2024年第3四半期に新規ストックが前年同期比33%増加したにもかかわらず賃料は安定を保ち、テナントによる旺盛な吸収力を示しています。交通渋滞などのインフラ上の課題に対応するため、幹線道路の拡幅とメトロフェーズII完成の加速を目指す市当局のプログラムが進められています。LEED認証の高い普及率と再生可能エネルギー調達は、多国籍企業にとってますます重要な選定基準となっているESGへの取り組みを示しています。

ハイデラバードは、積極的な州政策、成熟しつつあるHITECエコシステム、ベンガルールと比較した低賃料を背景に、最も速い年平均成長率11.41%を記録する見込みです。ポチャラムにおけるInfosysの9,000万米ドルの拡張投資とAmazonによる継続的なバックオフィス拡大は、入居者の信頼を証明しています。ただし、2025年には供給の急増が穏やかな純吸収と重なり、空室率が24%に達する可能性があり、旧来型在庫を中心に穏やかな賃料修正が見込まれます。州政府が不動産評価額を最大400%引き上げる決定は、短期的にはデベロッパーのマージンを圧縮する可能性がありますが、持続的な需要への信頼を示しています。

ムンバイ首都圏は供給パイプラインが740万平方フィートと限定的なため、2024年時点でCBDの空室率が8%未満となり、プレミアム性が維持されています。デリーNCRでは高速道路の開通に伴い新規供給が360%急増しましたが、空室率が18%を下回る水準で安定するかどうかは吸収ペース次第となります。アフマダーバード、コーチ、ジャイプールは地理的分散の受益地として台頭しており、国家産業回廊開発プログラム(National Industrial Corridor Development Programme)の32プロジェクトが物流拠点を統合し、移動時間を短縮し、将来のオフィスクラスターを育成します。

競合環境

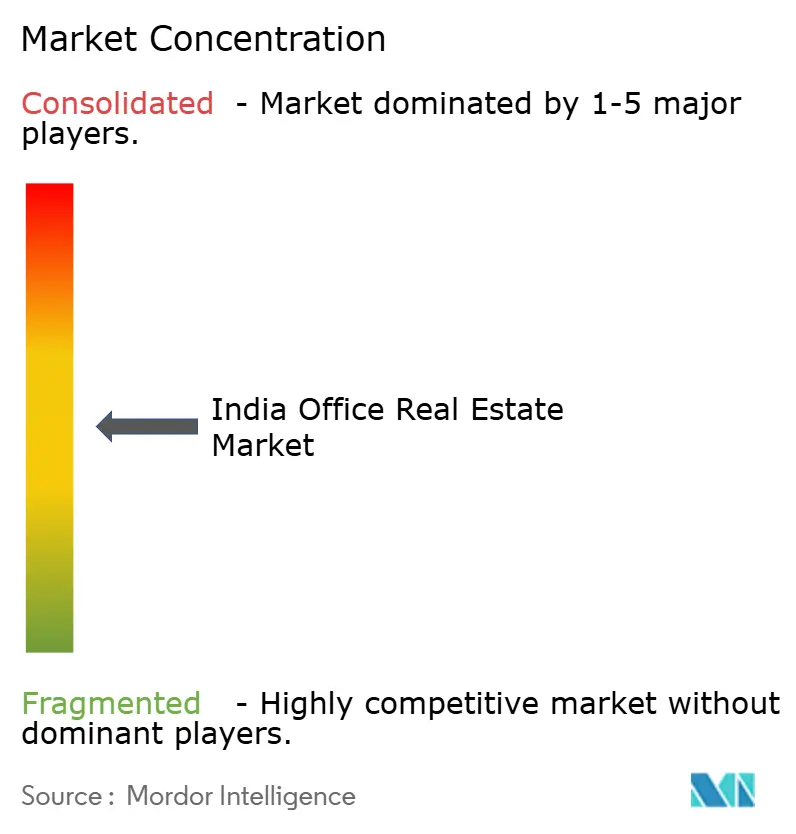

インドオフィス不動産市場は中程度の分散型市場であり、少数の大規模REITプラットフォームが全国レベルで主導的な地位を占める一方、多くの地域デベロッパーが都市特化型ポートフォリオで引き続き事業展開しています。主要スポンサーがブランド力と低コスト資本へのアクセスを活用して安定資産を取得し、プラットフォームレベルの統合を推進するにつれ、市場集中度は徐々に高まっています。Embassy GroupのNCLAT承認によるEquinox Indiaとの合併は、ムンバイとNCRに38億8,000万米ドルのパイプラインを加え、スポンサーを全インド展開に一歩近づけています。

戦略的プレイブックはプラットフォームのスケーラビリティを重視しており、例えばMindspace REITはナビムンバイに100万平方フィートのデータセンターキャンパスを開発し、デジタルインフラへの多角化を図っています。コワーキングオペレーターは、グレードAコアスペースの供給が需要に追いつかないティア2都市でのハイブリッドワーク浸透の拡大に賭けてIPOを申請しています。プロップテックスタートアップは、スペースプランニングアルゴリズムやテナント体験アプリによって既存のランドロードを支援していますが、実績のあるオーナー・デベロッパーは依然として土地バンキングの優位性を持っています。

規制は参入障壁であると同時に競争上の堀でもあります。証券取引委員会(SEBI)のREIT規制は開示の厳格性を強制し、RERAはコンプライアンス層を追加することで資本力の低い参入者を抑制します。5億7,800万米ドルのKnowledge Realty Trustの上場を皮切りに次の上場サイクルが展開されるにつれ、競争の構図は二極化する可能性が高く、機関資本は安定したグレードAプラットフォームに集中し、ニッチデベロッパーはアダプティブリユースやライフサイエンスパークなどの専門特化型資産に注力するでしょう。

インドオフィス不動産業界リーダー企業

Indiabulls Real estate

DLF Limited

Prestige Estate Projects Ltd

Panchshil Realty

Cushman & Wakefield

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Knowledge Realty Trustは6都市にわたる4,630万平方フィートのポートフォリオを対象に、5億7,800万米ドルのREIT IPOを公表しました。この動きは、主要都市圏にわたる多様な資産を提供することで、不動産投資信託市場における同社のポジションを強化するものと期待されています。

- 2025年6月:Infosysはインド国際金融センター(GIFT City)において10.3万平方フィートのオフィスを賃借し、月額賃料70万米ドルで10年間の契約を締結しました。このリースは、インドの新興金融・テクノロジーハブにおけるInfosysの戦略的拡張を示しており、同地域における事業能力の強化を目指すものです。

- 2025年4月:アンドラプラデシュ州政府はTata Consultancy Servicesに対し、ヴィシャーカパトナムにおける1億6,500万米ドルのキャンパス開発用地として21.16エーカーを供与しました。このプロジェクトは1万2,000件の雇用を創出し、地域経済に大きく貢献するとともに、成長するITハブとしてのヴィシャーカパトナムの地位を強化するものと期待されています。

- 2025年3月:Cognizantはチェンナイの13.68エーカーの本社ビルをBagmane Constructionsに7,370万米ドルで売却しました。再開発計画では、同地を300万平方フィートのパークに転換する予定であり、企業誘致を促進するとともに、チェンナイの商業用不動産の景観をさらに高めることが期待されています。

インドオフィス不動産市場レポートの調査範囲

オフィス不動産とは、さまざまな業界の企業が賃借または購入できる建物を開発するビジネスです。本レポートの目的は、インドオフィス不動産市場を深く分析することにあります。オフィス不動産セクターにおける市場インサイト、ダイナミクス、テクノロジートレンド、および政府プロジェクトを検討しています。また、市場の主要プレイヤーおよびインドオフィス不動産市場の競争状況についても考察しています。

インドオフィス不動産市場の完全な背景分析(経済の評価、経済への各セクターの貢献度、市場概観、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクス、地域トレンドを含む)がレポートに網羅されています。

インドオフィス不動産市場は主要都市(ベンガルール、ハイデラバード、ムンバイ)に区分されています。レポートでは上記すべてのセグメントについて米ドル(10億米ドル)建ての市場規模と予測を提供しています。

| グレードA |

| グレードB |

| グレードC |

| 賃貸 |

| 売買 |

| 情報技術(IT・ITeS) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| インドその他地域 |

| 建物グレード別 | グレードA |

| グレードB | |

| グレードC | |

| 取引タイプ別 | 賃貸 |

| 売買 | |

| 最終用途別 | 情報技術(IT・ITeS) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティング・専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ | |

| インドその他地域 |

レポートで回答されている主な質問

2026年のインドオフィス不動産市場規模はいくらでしたか?

市場は2026年に840億6,600万米ドルでした。

インドオフィス市場は2031年までにどの程度成長しますか?

年平均成長率9.84%で拡大し、2031年までに1,354億3,000万米ドルに達する見込みです。

現在、最大のオフィス吸収シェアを占める都市はどこですか?

ベンガルールが2025年の全国吸収量の22.55%を占めてトップとなっています。

多国籍企業がグレードA建物を好む理由は何ですか?

グレードA資産はサステナビリティ認証、高度なテクノロジーインフラ、低い空室リスクを提供しており、ESGおよび人材確保の目標と合致しています。

最終更新日: