ヨーロッパボトルドウォーター市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

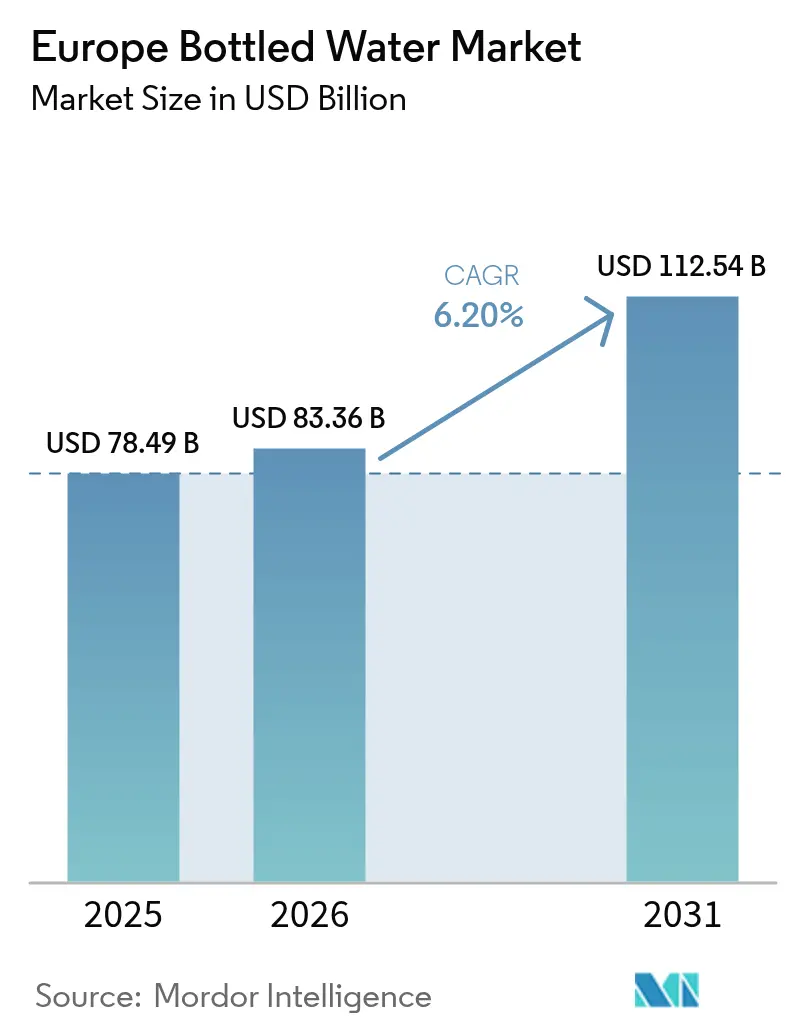

| 基準年の市場規模 (2025) | 78.49 十億米ドル |

| 市場規模 (2026) | 83.36 十億米ドル |

| 市場規模 (2031) | 112.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパボトルドウォーター市場分析

2026年のヨーロッパボトルドウォーター市場規模は83億3,600万米ドルと推定され、2025年の78億4,900万米ドルから成長し、2031年には112億5,400万米ドルに達する見通しで、2026年から2031年にかけて6.20%のCAGRで成長します。この成長は、欧州委員会の改訂飲料水指令および企業のESG義務強化に支えられた、砂糖入り飲料から機能性水分補給ソリューションへの顕著なシフトを反映しています。需要はミネラル豊富な水および電解質強化水に集中しており、EU使い捨てプラスチック指令がrPET採用とテザードキャップ革新を加速させています。2029年に予定されているデポジット返却制度が回収経済を再編し、QR対応クロージャーなどのスマートパッケージング技術が消費者エンゲージメントを深めています。グローバル大手がスケールを活用し、B Corp認証を取得した地域プレーヤーが産地と持続可能性を訴求して差別化を図る中、競争は中程度にとどまっています。

主要レポートのポイント

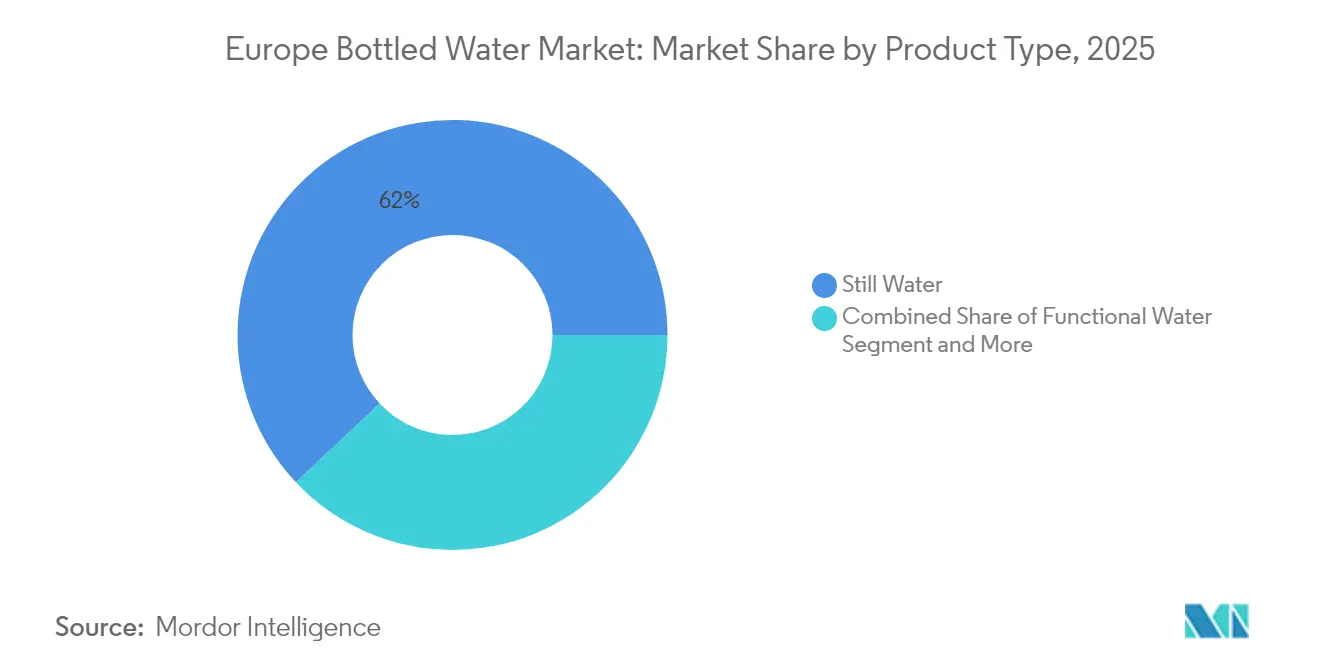

- 製品タイプ別では、スティルウォーターが2025年のヨーロッパボトルドウォーター市場シェアの62.02%を占めてトップとなり、機能性ウォーターは2031年にかけて8.28%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードが2025年のヨーロッパボトルドウォーター市場規模の72.56%のシェアを占め、オントレードはホスピタリティおよび企業オフィスが完全再開する中、6.18%のCAGRで回復しています。

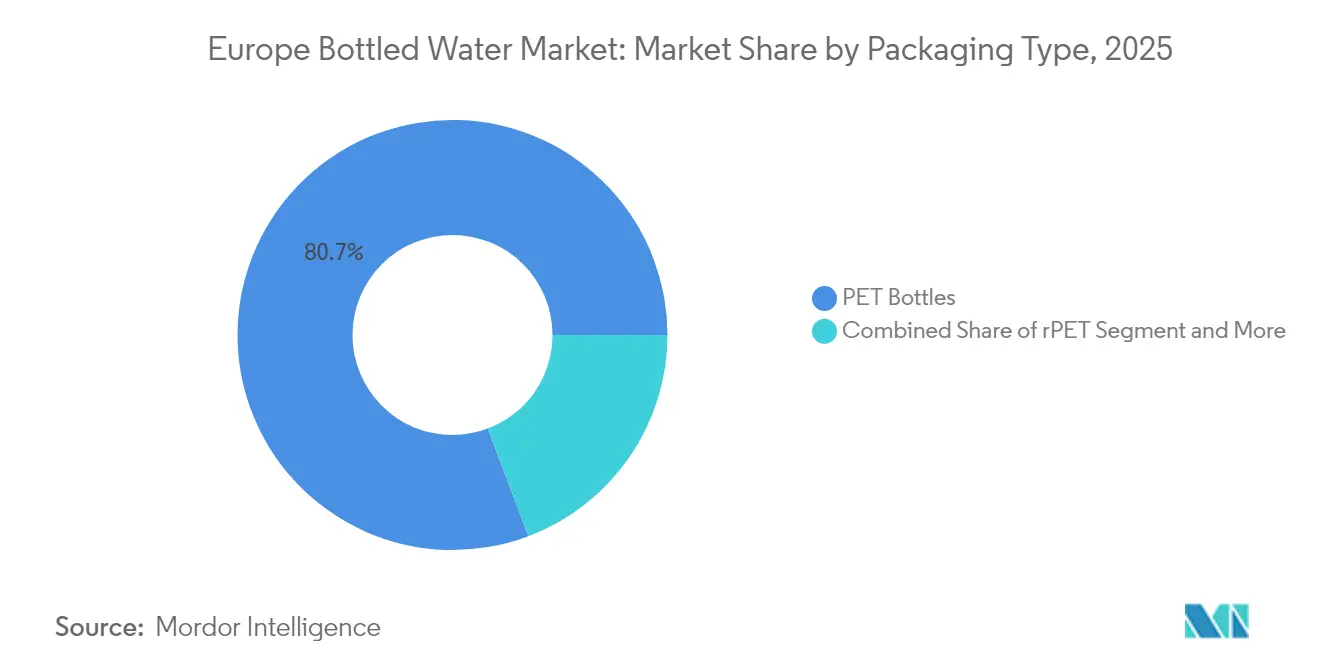

- 包装材料別では、PETボトルが2025年に80.74%の売上シェアを占めてトップとなり、rPET包装はEU使い捨てプラスチック指令のリサイクル含有量義務のもと、2031年にかけて5.80%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパボトルドウォーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖入り飲料からの健康・ウェルネスシフト | +1.2% | 北欧諸国およびドイツ | 中期(2〜4年) |

| EU使い捨てプラスチック指令 | +0.8% | EU加盟27カ国、東欧では遅れ | 短期(2年以内) |

| プレミアムミネラル・電解質ウォーター | +1.5% | 西ヨーロッパ、中央ヨーロッパへ拡大 | 長期(4年以上) |

| カーボンニュートラルな企業調達 | +0.9% | ロンドン、パリ、フランクフルト、アムステルダム | 中期(2〜4年) |

| QR/NFCスマートパッケージング | +0.4% | オランダ、デンマーク、スウェーデン | 長期(4年以上) |

| Z世代向け機能性・アダプトゲンウォーター | +1.1% | 西ヨーロッパおよび中央ヨーロッパの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖入り飲料からの健康・ウェルネスシフト

ヨーロッパの食事ガイドラインは水を主要な飲料選択として強調する傾向が強まっており、欧州委員会の食品ベース食事ガイドラインは加盟国全体で1日1〜1.5リットルを推奨し、砂糖入り代替品より水を明示的に優先しています。この規制上の支持は、WHO欧州の2025年健康報告書と重なり、6人に1人が70歳前に非感染性疾患で死亡していることが強調されており[1]「ゆりかごから老年まで:WHOの新しいヨーロッパ健康報告書が地域全体にわたる生涯にわたる健康危機を警告する。」2025年2月25日。https://www.who.int/europe/news/item/25-02-2025-from-cradle-to-cane--who-s-new-european-health-report-warns-of-lifelong-health-crises-across-the-region、心血管疾患とがんが主な原因として、消費者行動を予防的栄養選択へと向かわせています。このシフトは企業のウェルネスプログラムにも現れており、Pernod Ricardのような企業が「もっと水を飲もう」キャンペーンを展開し、60カ国でオンライン4億人以上、イベントを通じて900万人にリーチし、飲料企業自身が水分補給の推進へと方向転換していることを示しています。この移行はプレミアムボトルドウォーターへの持続的な需要を生み出し、従来の清涼飲料水に対する健康志向の代替品として位置づけています。ドイツの一人当たりミネラルウォーター消費量は2023年に124.3リットルに達しましたが、前年比4.7%減少しており、成長勢いを維持するためにイノベーションが必要な市場成熟を示しています。

rPETを加速させるEU使い捨てプラスチック指令

EUの使い捨てプラスチック指令は、PET飲料ボトルにおけるリサイクル含有量を2025年までに25%、2030年までに30%に義務付けており、2025年2月11日に発効した新包装・包装廃棄物規則が加盟国全体の要件を調和させています[2]「新しいEU包装・包装廃棄物規則 – 今後のハイライトと課題。」2025年1月23日。https://www.packaginglaw.com/special-focus/new-eu-packaging-and-packaging-waste-regulation-highlights-and-challenges-ahead。コンプライアンスの仕組みは加盟国によって大きく異なり、ボトルごと、生産者ごと、または国内生産量ごとに要件を分類する国もあり、実施の複雑さをもたらしながらも、rPETの実質的な需要を牽引しています。EFSAの消費後機械的PETリサイクルプロセスに関する更新ガイダンスは、食品安全基準を確保しながら循環経済への移行を可能にし、特定の汚染レベル方法論がボトルドウォーターの品質完全性を維持しています。2024年7月に発効した指令のテザードキャップ要件は、当初主要飲料企業から反対されましたが、ヒンジ付きトップやラッソクロージャーを含むキャップデザインのイノベーションを促進し、ヨーロッパのビーチにおけるプラスチック廃棄物の10%削減が期待されています。市場のダイナミクスは経済的要因に影響されたrPET需要の変動を示していますが、コンプライアンス執行はリサイクル含有量に対する持続的なプレミアム価格を生み出し、業界全体の包装コスト構造を根本的に変えるでしょう。

ミネラル豊富・電解質強化ウォーターによるプレミアム化

EFSAの健康強調表示規制の枠組みは、ボトルドウォーターラベルの栄養または健康強調表示に科学的裏付けを要求し、参入障壁を生み出しながら、検証済みの処方に対するプレミアムポジショニングを可能にしています[3]「健康強調表示。」2024年7月4日。https://www.efsa.europa.eu/en/topics/topic/health-claims。規制環境は天然源の差別化を通じてミネラル豊富なポジショニングを支援しており、Spadelのような企業はB Corp認証を取得しながら、産地から500キロメートル以内の地元産ミネラルウォーターを強調しています。機能性ウォーターのイノベーションは特定の人口統計セグメントをターゲットにしており、EFSAの新規食品ガイダンスにより、機能性飲料向けのグルコシルヘスペリジンなどの成分の導入が可能となり、1歳以上の子供を含む一般集団に対して1日体重1kgあたり最大5.9mgで承認されています。プレミアムポジショニング戦略は地理的原産地のストーリーテリングを活用しており、NestléのS.PellegrinoとAcqua Pannaは需要創出とプレミアム価格戦略への戦略的投資を通じて二桁成長を達成しています。プレミアム化トレンドは、包括的な持続可能性文書を提供するブランドソリューションに対する企業調達の好みと一致しており、コモディティボトルドウォーターに対して15〜25%の価格プレミアムを実現しています。

カーボンニュートラルなオフィス用水の企業ESG調達

企業の持続可能性コミットメントはオフィス用水の調達にも及ぶようになっており、Schneider Electricのような企業は飲料調達決定を含む包括的なサプライチェーン最適化を通じて、2025年までに8億トンのCO₂排出削減を目標としています。この傾向は、購入した商品やサービスを含むスコープ3カテゴリー全体で測定可能な排出削減を要求する科学的根拠に基づく目標イニシアチブへのコンプライアンスを組織が追求する中で加速しています。エルメスの2023年持続可能性報告書は地元調達の好みを示しており、材料の74%がフランスで、98%がヨーロッパで購入されており、グローバルな代替品よりもヨーロッパのボトルドウォーター生産者を優先する地域調達戦略を示しています。DuPontの水管理イニシアチブは、2030年までにリスクの高いサイトで総合的な水戦略を目指しており、産業企業が水の調達をより広い環境コミットメントに統合する方法を示しています。この調達の進化は、カーボンニュートラル認証、地元調達文書、包括的な環境影響報告を提供するボトルドウォーター生産者に機会を生み出し、B2Bチャネルでのプレミアム価格を可能にしています。

制約要因の影響分析*

| 制約要因 | % CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境への反発とリフィル文化 | -1.8% | 北ヨーロッパが先行し、西ヨーロッパへ拡大 | 短期(2年以内) |

| 都市部の水道水・浄水技術による品質認識の向上 | -1.1% | 高度な水インフラを持つ都市部 | 中期(2〜4年) |

| EUカーボン国境調整による輸送コストインフレ | -0.7% | 東ヨーロッパおよび南ヨーロッパの輸入依存市場 | 短期(2年以内) |

| 家庭消費を侵食するサブスクリプション型浄水ピッチャー | -0.9% | 西ヨーロッパの高所得世帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

環境への反発とリフィル文化

欧州環境機関の循環経済モニタリングは、環境意識の高まりにもかかわらず2023年の循環率がわずか11.8%であることを明らかにしており、プラスチック消費量は増加し続け、気候変動に悪影響を与えると予測されています。詰め替え可能な代替品への消費者行動のシフトは、自治体のイニシアチブや環境キャンペーンを通じて勢いを増しており、欧州委員会の「プラスチック廃棄物を減らすことでビーチをきれいに」キャンペーンは、使い捨てプラスチックの削減を優先的な環境目標として強調しています。2029年までに使い捨てプラスチックボトルに対して90%の回収率を要求するデポジット返却制度の義務化は、購入決定に返却ロジスティクスを加えることで消費者の利便性計算を根本的に変えます。パリ市水道局(Eau de Paris)のPFAS生産者に対する申し立ては、自治体水道当局の積極的な姿勢を示しており、テスト済み自治体の96%でPFASが検出され、水道水汚染問題に対する消費者の認識を高めながら、同時に認定済みの純粋なボトルドウォーターへの需要を牽引しています。環境への反発は、詰め替え可能なソリューションを好む持続可能性意識の高い消費者と、純粋さと利便性を優先する品質重視の消費者との間で市場のセグメント化を生み出し、人口統計セグメント全体で差別化されたポジショニング戦略が必要とされています。

都市部の水道水・浄水技術による品質認識の向上

2024年1月1日に発効した改訂都市廃水処理指令は、マイクロプラスチックやPFASを含む微量汚染物質の監視を含む、より厳格な栄養素除去を義務付けており、2035年までにすべての都市廃水に二次処理、2045年までに微量汚染物質に四次処理が必要とされています。これらのインフラ改善は、特に高度な処理施設を持つ都市部での水道水の品質認識を高め、ボトルドウォーターのポジショニングに競争圧力をもたらしています。2026年12月31日に発効する欧州委員会の飲料水と接触する材料に関する新衛生基準は、有害物質の溶出を減らしながら自治体システム全体で一貫した品質を確保します。北欧諸国による2020年EU飲料水指令の実施は、包括的な監視とコンプライアンス報告システムにより、自治体の水質に対する市民の信頼を構築する先進的な規制の枠組みを示しています。しかし、パリを含むテスト済み自治体の96%でPFASが検出されるというPFAS汚染の課題は、ボトルドウォーター生産者が認定済みの純粋さのメッセージングと包括的な汚染テスト文書を通じて活用できる継続的な品質認識問題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性イノベーションがプレミアム成長を牽引

スティルウォーターは最高の売上を生み出し、日常的な水分補給カテゴリーとして2025年の売上の62.02%を占めました。スティルウォーターのヨーロッパボトルドウォーター市場規模は、定着した消費習慣、国家的な食事推奨、および効率的な流通から引き続き恩恵を受けています。しかし、成熟した経済圏での飽和がマージン圧力を引き起こし、ブランドをフレーバー拡張や軽炭酸バリアントへと向かわせています。

2031年にかけて8.28%のCAGRで拡大する機能性ウォーターは、価値が移行する場所を例示しています。このセグメントは、電解質、植物成分、アシュワガンダなどのアダプトゲンを通じてZ世代のウェルネス志向を収益化しています。EFSA承認の新規成分が規制の扉を開き、Pernod Ricardのグローバル水分補給キャンペーンが主流化の訴求力を強調しています。ほとんどの製品が通常のスティルウォーターの1.5〜2倍の価格で提供されており、ヨーロッパボトルドウォーター市場はこのニッチからカテゴリー利益の不均衡なシェアを獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オントレードの回復が加速

スーパーマーケット、コンビニエンスストア、eコマースを含むオフトレードチャネルは2025年に72.56%のシェアを維持し、価格探索と大量購入行動を反映しています。このチャネルの強さはヨーロッパの小売統合トレンドとeコマースの普及を反映しており、主要小売業者はプライベートラベルのボトルドウォーター製品を活用してマージンを確保しながら消費者価値のポジショニングを提供しています。主要食料品店はプライベートラベルウォーターを推進し、価格競争を激化させながらも棚の支配力を維持しています。サブスクリプションeコマースサービスは、特に5リットルのマルチパックの繰り返し購入を促進しています。

6.18%のCAGRで予測されるオントレードチャネルは、企業キャンパスとホスピタリティ施設の再開に伴い回復しています。rPETと地元調達を優先するESG重視の調達がテンダー基準を再形成しています。このチャネルは、包括的な持続可能性文書と地元調達の実績を提供するブランドソリューションを優先する企業によるプレミアムポジショニングの機会から恩恵を受けています。ヨーロッパの水部門でのCoca-Colaの3%のユニットケース増加がこの回復を証明しています。カフェ、ホテル、オフィスでの1リットルあたりの高いマージンが低い量を相殺し、生産者に多様化した収益源を提供しています。

包装材料別:rPETへの移行が勢いを増す

PETボトルは製造規模と消費者の親しみやすさにより、2025年に80.74%のシェアを占めてトップとなりました。デポジット返却制度はより高い回収率を約束し、原料を保護してクローズドループの目標を支援しています。主要生産者はPETボトルの軽量化と設計最適化に投資し、構造的完全性とブランド差別化能力を維持しながら材料使用量を削減しています。欧州環境機関のリサイクル品質評価は、デポジット返却制度のようなクローズドループシステムを強調しており、PETボトルに最高のリサイクル品質をもたらし、環境上の懸念にもかかわらず材料の継続的な優先を支持しています。

rPETの5.80%のCAGR軌道は、構造的な政策支援を強調しています。EFSAの汚染除去指標は、ブランドオーナーに高い消費後リサイクルブレンドの使用に対する信頼を与えています。Spadelのような先行者はすでに主力ブランドを100% rPETでボトリングし、マーケティング上の優位性を引き出しています。リサイクル材料のプレミアムが続く中、リサイクル施設への前方統合が戦略的な緊急性を増しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、ミネラルウォーターの伝統と強固な小売ネットワークに支えられたドイツは、市場価値の19.27%を占めました。しかし、一人当たり消費量の低下は市場の成熟を示しています。農業用硝酸塩と地域的な過剰使用による水資源ストレスへの懸念が、消費者をボトルドウォーターの代替品へと向かわせています。産地のストーリーテリングを強調し、カーボンニュートラルなボトリングサイトを誇るブランドは、品質と気候の問題の両方に効果的に対処しています。観光業と根付いたスパークリングウォーター文化に支えられたフランス、イタリア、スペインは、市場において重要なクラスターを形成しています。2025年2月から、調和されたEU包装規制が標準化されたコンプライアンスベンチマークを導入し、複数の国にわたる業務を合理化します。

7.14%のCAGRが予測されるポーランドは、中央ヨーロッパの急速な台頭を象徴しています。可処分所得の上昇と小売ロジスティクスの近代化に伴い、プレミアムウォーターが普及しています。ポーランドのこの勢いは、新興市場でのCoca-Cola HBCの二桁成長の一因となっています。EU準拠の包装規制が整備され、地元の充填業者はrPETラインを迅速に拡大しています。価値の観点では、オランダ、スイス、北欧諸国は高い一人当たり支出と持続可能性への注力に牽引されて際立っています。カーボンニュートラル認証とスマートパッケージングの訴求力は明白です。デポジット返却システムが90%を超える回収率を達成しており、高品質なrPET原料が豊富に供給されています。東部および南部の周辺市場は輸送コストの課題とインフラ整備の遅れに苦しんでいます。しかし、迫りくるカーボン国境調整が均衡を変え、近隣調達をより魅力的にする可能性があります。このシフトは、関税からの救済を求めて多国籍企業がこれらの地域に生産能力を設立するよう促すかもしれません。

規制環境

欧州のボトル入り飲料水は、水源の許認可、成分規制、ラベリング、包装の持続可能性を対象とする多層的なEU枠組みのもとで運営されている。ナチュラルミネラルウォーターは指令2009/54/ECのもとで規制され、成分基準値と許可される処理方法(オゾン富化空気処理に関する条件を含む)は欧州委員会指令2003/40/ECに定められており、これが生産者によるミネラル成分や純度特性の証明・訴求の方法に影響を与えている。

包装コンプライアンスは、最も時間的制約の厳しい規制上のレバーとなっている。使い捨てプラスチック指令(EU)2019/904のもとで、PET飲料ボトルは2025年以降、少なくとも25%のリサイクル含有率を含む必要があり、加えて2024年7月から施行されているキャップ一体型(テザード・キャップ)要件も適用される。2026年6月、欧州委員会は欧州委員会実施決定(EU)2026/1425を採択し、リサイクルプラスチック含有率の算定、検証、報告方法を更新した。これには非機械的リサイクルに対するマスバランス方式も含まれる。これにより、生産者や輸入業者にとって、検証可能なリサイクル含有率の会計処理と加盟国による検証の重要性が高まっている。

バリューチェーン分析

欧州のボトル入り飲料水のバリューチェーンは、保護された地下水源と許認可から始まり、採水、現地でのボトリング、包装調達(プリフォーム、キャップ、ラベル)を経て、オフトレード小売(スーパーマーケット、コンビニエンス、電子商取引)およびオントレードチャネル(HoReCa、オフィス)への流通に至る。重要な構造的制約として、ナチュラルミネラルウォーターは水源地でボトリングされなければならず、化学的な消毒処理が禁止されているため、製造が水源周辺に集中し、水源管理、品質モニタリング、地域物流の役割が高まっている。

下流では、包装と循環性に関する要件が調達とコストにますます影響を与えている。2025年2月に発効し、2026年8月12日から適用される規則(EU)2025/40(包装及び包装廃棄物規則)は、リサイクルを考慮した設計と拡大生産者責任に関する要求を強化する。これを補完する形で、欧州委員会実施決定(EU)2026/1425(2026年6月)は、リサイクル含有率の算定・検証方法を標準化し、生産者に対して認証済みリサイクル材の調達、管理連鎖(チェーン・オブ・カストディ)文書化、デポジット返却制度とのインターフェースの統合を促し、信頼できるrPET原料の確保とコンプライアンスに沿った報告を実現させている。

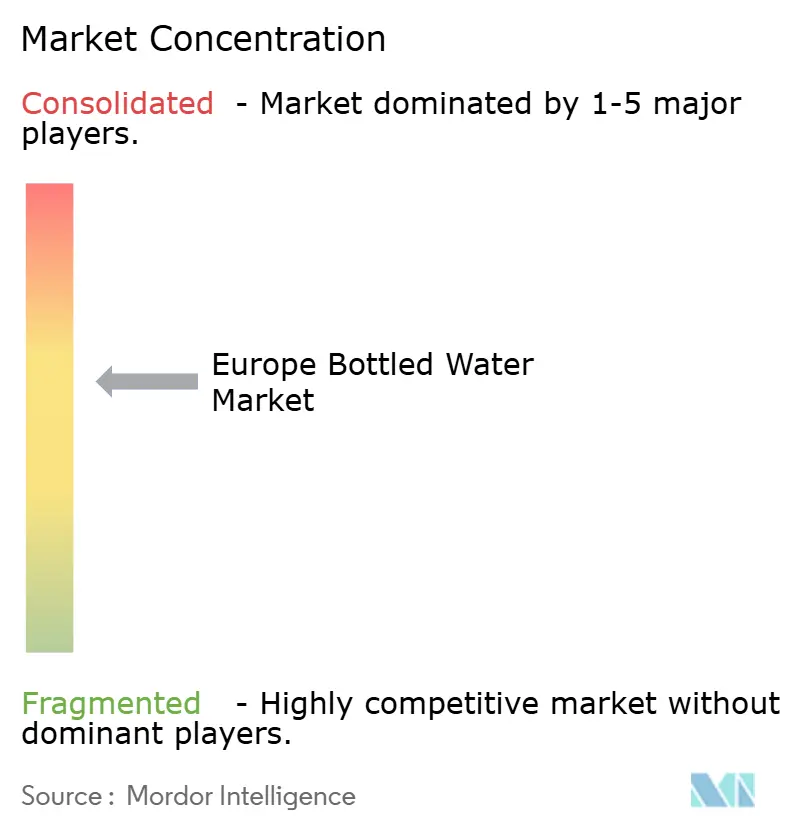

競争環境

ヨーロッパのボトルドウォーター市場は集中度スケールで10点中6点を評価されています。Nestlé Waters、Danone、Coca-Cola、PepsiCo、Spadelがトップ層を支配する一方、GerolsteinerやHighland Springのような地域プレーヤーは独自のテロワールストーリーでロイヤルティを獲得しています。DanoneのWaters部門は2025年第1四半期の売上高が11億6,000万ユーロを記録し、4.1%の同一条件成長を示し、ポートフォリオの刷新の成功を強調しています。一方、Nestléは2024年にヨーロッパで3.3%のオーガニック成長の恩恵を受け、主にS.Pellegrinoのプレミアム推進によるものでした。持続可能性が主要な競争優位として浮上しています。Spadelは10億リットルの節目に達し、家族経営のボトラーの中で先駆的な偉業であるB Corp認証を誇りを持って維持しています。Domino PrintingのQRコード付きクロージャーのような技術への投資は、製品の真正性を確認するだけでなく、包装重量を軽減します。小売チェーンのプライベートラベル拡大への推進は価格競争を激化させ、ブランドオーナーに価値を高めるか、プレミアム価格を正当化するために低炭素の主張を検証するよう促しています。

M&A議論は上流のrPET能力と地元の水源取得を巡って活発化しており、水の採取許可が厳しくなる中で資源を確保するための戦略的な動きとなっています。一方、直接消費者向けチャネルを活用しアルミニウムリフィルパックを推進するスタートアップは、カテゴリーの端での持続的な断片化トレンドを示唆しています。

ヨーロッパボトルドウォーター業界のリーダー企業

Nestle SA

The Coca-Cola Company

Danone SA

PepsiCo, Inc.

Spadel SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な機会の一つは、抽出行為や生物多様性への影響に対する監視が強まる中、水源地における信頼性の高い自然保護・水資源管理プログラムを拡大することである。2026年3月、Natural Mineral Waters Europe(NMWE)は「Sources for Nature」プロジェクトを開始し、2028年までの2年間にわたり、10カ国17地点でIUCNの生物多様性推奨事項を試験導入する。これにより、生産者は測定可能な水源保護を差別化要因とし、小売業者や企業バイヤーに対して事業継続の正当性を強化するための、より体系的な基盤を得ることができる。

包装コンプライアンスと循環性の実行もまた、rPET調達、検証済みリサイクル含有率の訴求、リフィルおよび再利用形態において機会を生み出している。包装及び包装廃棄物規則(EU)2025/40は、リサイクル性能の統一等級付けと、飲料流通業者向けの再利用またはリフィル目標(2030年までに10%、2040年までに40%へ上昇)を導入する。2026年6月の実施決定(EU)2026/1425は、非機械的リサイクルに対するマスバランス方式を含め、認められるリサイクル含有率の算定手法を拡大する。これらの変化が相まって、トレーサビリティへの投資、食品グレードのリサイクル原料供給パートナーシップ、デポジット返却制度や小売業者の持続可能性評価に対応した包装再設計への需要を高めつつ、プレミアムブランドとしての印象を維持している。

最近の業界動向

- 2026年5月:Coca-Cola HBCは、ギリシャのアッティカに新しい物流センターを建設するため、3,100万ユーロの投資を発表した。完成は2028年を予定している。本プロジェクトは、ボトル入り飲料水を含む高頻度飲料カテゴリーの地域倉庫・流通能力を拡大し、サービスレベルと輸送効率の向上を図るものである。

- 2026年4月:Danoneは、フランスにあるevianのボトリング施設を近代化するため、2,000万ユーロを超える複数年にわたる投資を発表した。この改修は、欧州の小売およびオントレードチャネル全体で包装・持続可能性要件が強化される中、旗艦的なナチュラルミネラルウォーター資産における生産能力と運営性能の強化を目的としている。

- 2025年5月:Coca-Cola Europacific Partnersは、フランスのグリニーにあるボトリング施設において1億4,600万ユーロの投資を開始し、2026年の完全稼働開始を見込んでいる。この拡張により、高速かつより柔軟な生産能力が追加され、包装イノベーションの取り組みが支援され、西欧主要市場における競争の激しさに影響を与えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、欧州全域でボトルに入れて販売される包装飲料水の価値を対象とし、小売および外食チャネルを通じて最終消費者に販売される時点で計上している。

対象範囲の除外事項:本市場規模には、大型リターナブル容器による家庭・オフィス向け配送水、および施設内のろ過や給水システムは含まれない。

セグメンテーション概要

- タイプ別

- スティルウォーター

- スパークリング・炭酸水

- フレーバーウォーター

- 機能性ウォーター

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- 薬局・健康専門店

- その他(自動販売機、ディスカウンター)

- オントレード

- ホテル・レストラン・カフェ(ホレカ)

- オフィス・機関

- スポーツ・レジャー施設

- オフトレード

- 包装材料別

- PETボトル

- rPETボトル

- ガラスボトル

- アルミ缶・ボトル

- カートン(テトラパック)

- その他(バイオベースプラスチック)

- 地域

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- スイス

- スウェーデン

- ノルウェー

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州全体でボトル入り飲料水として計上する対象を統一することから始まり、その後、毎年追跡可能な需給シグナルのマッピングを行った。家計支出や価格指数についてはEurostatなどの公的データソースを使用し、関連する場合は貿易フローについてUN Comtradeを、消費・小売指標については各国統計局を活用した。

想定を現実的なものとするため、業界団体や規制当局の発表資料(包装・リサイクルコンプライアンスの最新情報、デポジット返却制度の導入スケジュール、食品安全に関する指針など)や、水分補給と消費者行動に関する査読済み研究も確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、無炭酸・炭酸フォーマットや包装材料間の構成変化を検証するために使用した。企業財務データの有料サブスクリプションと、出荷レベルの貿易データチェック用の別の有料サブスクリプションは、公開情報が乏しい部分を補うために選択的に使用した。これらは例示に過ぎず、データ収集、検証、確認のために他の多くの情報源が参照された。

一次インタビューおよび調査

一次調査は、ブランドオーナー、ボトラー、包装サプライヤー、流通業者、小売チャネルの専門家など、市場を日々の業務で見ている人々とモデルへの入力データを相互確認することに重点を置いた。また、価格変動、プロモーションの強度、国別の需要差異を検証するため、カテゴリーマネージャーや物流関連の職務担当者にもヒアリングを行い、そのフィードバックを用いて、公開データセットでは信頼性を持って観測できなかった想定を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | |

| ミドルティア:40% | 機能/部門リーダー:39% | |

| 中小プレイヤー:22% | マネージャー:47% |

市場規模算定と予測

基本的な構築手法は、国別の消費・支出指標をボトル入り飲料水の価値に再構築し、定義と通貨タイミングを整合させた上で欧州全体の合計に統合するトップダウン方式を用いている。この合計を確実なものとするため、チャネル別のリットル当たり価格のサンプル抽出、包装構成の確認、開示が可能な範囲での可視サプライヤー収益の限定的な積み上げなど、選択的なボトムアップ的近似によって裏付けを行った。

モデルの形成に影響を与えた実務的な入力要素には、一人当たりボトル入り飲料水消費傾向、無炭酸対炭酸の比率、観測されたリットル当たり価格の変動、機能性またはフレーバー付き製品への移行、および政策スケジュールに関連するPET対rPET採用などの包装変化が含まれる。予測にあたっては、価格設定、消費者の購買行動、規制主導の包装コスト変化に関する異なる道筋を反映するため、シナリオ分析を使用した。国別データ系列が欠落または不整合であった場合には、近隣国の代替値を用いてギャップを補い、最終数値を確定する前にインタビューで再確認した。

データ検証と更新サイクル

確定前に、結果が市場の実際の動向から逸脱しないよう、飲料カテゴリーの価値動向、輸出入の方向性、小売価格の変動といった独立したシグナルと照合して合計を検証している。異常値にはフラグを立て、その要因を検証し、変動を平易な言葉で説明できるようになるまで前提を見直している。

作業は複数の分析者による多段階のレビューを経て行われ、予期しない価格の急変動、大規模な包装政策の変更、主要国における需要の急変など、主要な入力要素に大きな変化があった場合には再確認が行われる。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、最終的な提供前レビューを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceの欧州ボトル入り飲料水市場規模と他社発表の推計値との比較

同じ国々を対象としていても、欧州のボトル入り飲料水市場規模の推計値が発表元によって異なることは一般的である。この差異は通常、ボトル入り飲料水として何を計上するか、どの年を現在の推計として扱うか、そして価格や構成の変化をどのように処理するかによって生じる。

一部の発表元は、異なる時間軸を基準に価値を設定したり、小売の陳列棚でボトル入り飲料水と近接する隣接カテゴリーの包装飲料水を含めたりしている。Mordor Intelligenceは、2026年の欧州市場において、無炭酸、炭酸、フレーバー付きまたは機能性のバリエーションを含めてボトル入り飲料水を計上し、対象範囲をバルク配送水や家庭内システムまで拡張することなく、リットル当たり価格およびチャネル別販売実績の確認に基づいて合計を管理している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 83.36 B (2026) | |

| 業界出版社A | USD 75.74 B (2025) | 異なる基準年を使用しており、国別分類においてより広範なボトル入り飲料水のグループ化を反映している場合が多く、プレミアムおよび機能性製品の価格設定の扱いが異なると合計が変動しうる。 |

| コンサルティング会社B | USD 72.82 B (2024) | Anchors the estimate two years earlier and applies a slower value progression, which tends to understate the effect of recent price-per-liter increases and mix movement toward higher priced variants. |

総じて言えば、このギャップは主に基準年の選定と、価格・構成の変化を通じて価値をどのように反映させるかによって説明され、欧州全体でボトル入り飲料水需要が存在すること自体についての見解の相違によるものではない。対象範囲をボトル入り飲料水に厳密に絞り、国別消費の方向性やチャネル別価格設定といった再現可能な確認手法を用いることで、最終的な推計値は透明性が高く、再現しやすいものとなっている。

レポートで回答される主要な質問

ヨーロッパのボトルドウォーターセグメントの現在の規模と成長速度は?

2026年の売上は83億3,600万米ドルに達し、2031年までに6.20%のCAGRで112億5,400万米ドルに増加する見込みです。

ヨーロッパで最も急速に拡大しているボトルドウォーターのタイプは何ですか?

電解質とアダプトゲンで強化された機能性ウォーターは、2031年にかけて8.28%のCAGRで拡大し、他のすべてのカテゴリーを上回っています。

ドイツは欧州大陸のボトルドウォーター売上においてどのくらいのシェアを占めていますか?

ドイツは2025年の価値の19.27%を占め、ヨーロッパの個別国の中で最高のシェアを誇っています。

EUのリサイクル含有量規則は包装の選択にどのような影響を与えていますか?

使い捨てプラスチック指令は2025年までにボトルに25%のrPETを、2030年までに30%を要求しており、生産者にrPET供給の拡大とボトルの再設計を促しています。

オンプレミスのボトルドウォーター売上の回復を牽引しているものは何ですか?

再開したオフィスとホスピタリティ施設がカーボンニュートラルな水分補給プログラムを採用しており、オントレードチャネルが6.18%のCAGRで成長するのを助けています。

最終更新日: