インドのベーカリー原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのベーカリー原材料市場分析

インドのベーカリー原材料市場規模は2025年に9億9,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年には16億6,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは9.00%です。インドのベーカリー原材料市場におけるこの拡大は、カフェ文化の浸透、外出先での食事習慣の増加、クリーンラベル改革を促進する政策的インセンティブによって牽引されています。スターバックスなどの多国籍チェーンは2028年までにインド国内1,000店舗の出店を目指しており、ラミネーティング用油脂、酵素、天然着色料への需要を高めています。原材料サプライヤーは、従来の乳化剤を代替する特殊酵素や、食品安全基準局(FSSAI)の2%以下の規制を満たすトランス脂肪酸フリーのショートニングに向けてポートフォリオを精緻化しています。同時に、大都市圏のコールドチェーン投資が液体形態の普及を促進する一方、小麦やパーム油の価格変動はヘッジ戦略を持たないサプライヤーの回復力を試しています。インドのベーカリー原材料市場は、機能性、規制遵守、コスト管理のバランスを取れる企業に引き続き恩恵をもたらしています。

主要レポートのポイント

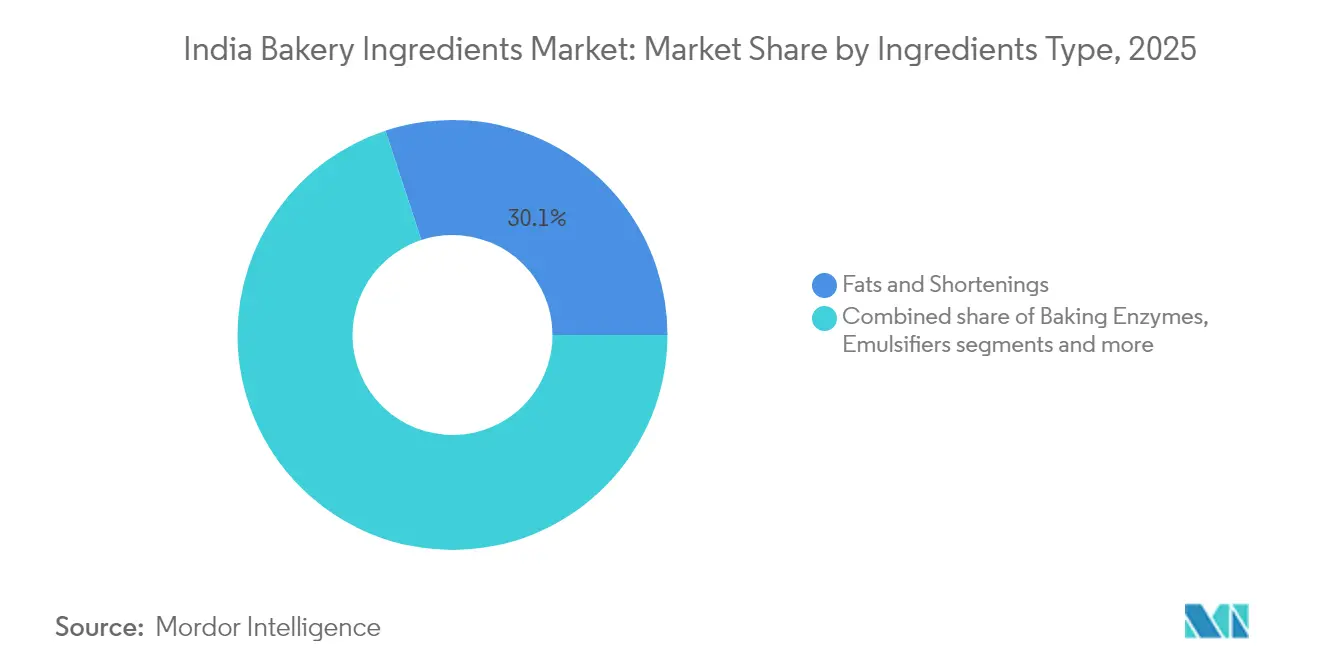

- 原材料タイプ別では、油脂・ショートニングが2025年に30.05%の収益シェアでトップとなり、製パン用酵素は2031年にかけて9.41%のCAGRで成長しています。

- 用途別では、パンが2025年にインドのベーカリー原材料市場シェアの39.71%を占め、ケーキ・ペストリーは2031年までに10.02%のCAGRで成長する見込みです。

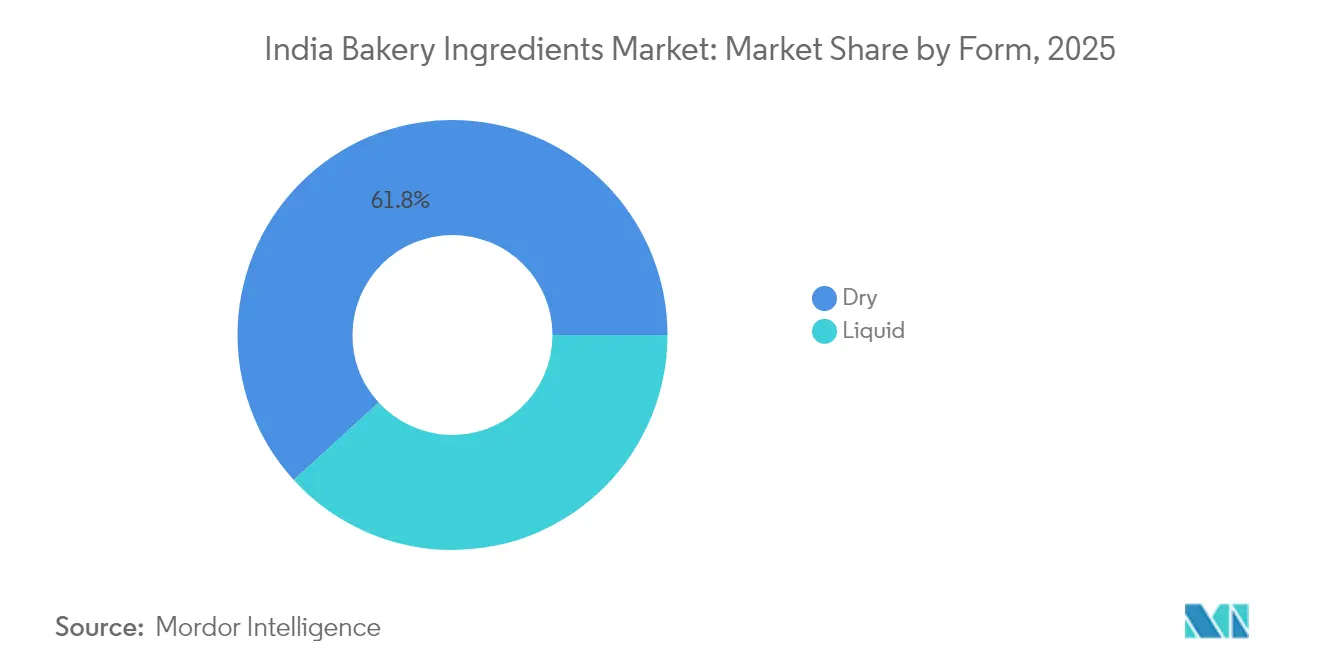

- 形態別では、乾燥原材料が2025年にインドのベーカリー原材料市場規模の61.78%を占め、液体形態は2031年にかけて10.35%のCAGRで成長すると予測されています。

- 流通チャネル別では、商業・工業用セグメントが2025年にインドのベーカリー原材料市場の49.55%のシェアを保持し、フードサービス・HoReCaは2031年にかけて10.08%と最も高い予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのベーカリー原材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西洋式食習慣とカフェ文化への露出増加 | +1.8% | 大都市圏(デリーNCR、ムンバイ、ベンガルール、プネー)、第1層都市へ拡大中 | 中期(2〜4年) |

| 利便性と外出先向け食品へのシフト | +2.1% | 全国規模、都市部および交通拠点に集中 | 短期(2年以内) |

| クリーンラベルおよび天然原材料への需要増加 | +1.5% | 全国規模、大都市および第1層都市が主導 | 中期(2〜4年) |

| 健康・ウェルネスを目的とした製品改革 | +1.3% | 全国規模、富裕層の都市部セグメントで顕著 | 中期(2〜4年) |

| 国際雑穀年(IYoM)2023後のミレット系粉類の急成長 | +0.9% | 全国規模、政府調達が農村部の普及を牽引 | 長期(4年以上) |

| PLISFPIおよびPMFMEインセンティブによる地域原材料生産能力の加速 | +1.2% | 全国規模、ウッタル・プラデーシュ州、マハーラーシュトラ州、タミル・ナードゥ州でのクラスター開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西洋式食習慣とカフェ文化への露出増加

西洋式食習慣への露出増加とカフェ文化の拡大は、インドにおけるベーカリー原材料の需要を再形成しています。このトレンドは、クロワッサン、デニッシュペストリー、アルティザンブレッドなどの製品の人気を高めており、これらにはインドの伝統的な製パンでは使用されていなかったラミネーティング用油脂、乳化剤、酵素ブレンドなどの特殊原材料が必要です。2028年までに1,000店舗の開設を目指すスターバックスなどの国際チェーンや、Blue TokaiやThird Wave Coffeeなどの国内ブランドは、大都市圏を超えて第1層都市へと展開を拡大しています。これらの店舗は通常、週に8〜12種類の焼き菓子の在庫管理単位を入れ替えており、多様な原材料への動的な需要を生み出しています。サプライヤーは、インドの多様な気候条件に適応できるバター代替品、天然バニラエキス、生地改良剤などの製品を提供することでこの需要に対応し、一貫した品質とクラム構造を確保しています。カフェチャネルは需要とイノベーションの重要な牽引役として機能しており、ベルギーチョコレートコンパウンド、フルーツピューレ、酵素処理済み粉類などのプレミアム原材料を導入し、最終的にはスーパーマーケットのベーカリーコーナーやクラウドキッチンにも普及しています。カフェ文化がコインバトールやジャイプールなどの都市に拡大するにつれ、イノベーションのペースが加速し、限定フレーバーの共同開発やラミネーションおよびプルーフィングなどのプロセスに関する技術的専門知識を提供するサプライヤーが恩恵を受けています。このコラボレーションはインドの製パンエコシステムの高度化を促進し、プレミアムで多様なベーカリー製品に対する消費者の受容を高めています。The Coffee Bean and Tea Leafなどのブランドは、高度な原材料ソリューションを必要とするアルティザンベーカリーの提供を取り入れることでこのトレンドを体現しており、カフェ文化がインドのベーカリー原材料市場における原材料需要の形成とイノベーション推進において果たす重要な役割を浮き彫りにしています。

利便性と外出先向け食品へのシフト

利便性と外出先向け食品への需要増加は、ベーカリー市場における原材料要件に大きな変化をもたらしています。クイックコマースプラットフォームと近代的な流通チャネルは、製パン業者が常温での長期保存と正確な分量管理を備えた製品を開発するよう促しています。このシフトは、外出先でのスナック文化の拡大によって支えられており、オフィス通勤者、学生、旅行者が便利な朝食やスナックを求めるにつれ、フードサービスは2030年までに倍増すると予測されています。これらの変化する嗜好は、インド食品安全基準局が定めるクリーンラベルガイドラインに沿った保存料、マフィンなどの包装製品における油分移行を防ぐ乳化剤、合成添加物に頼らずに老化を遅らせる酵素の使用を必要とします。迅速な配達時間を約束するクイックコマースモデルは、クラウドキッチンに事前焼成と保管を求めており、常温保存中の官能品質を維持するための保湿剤と抗真菌ソリューションへの需要を高めています。メーカーは、高圧力のキッチン環境での計量誤差や汚染を低減するために、単回投与サシェや液体酵素システムを開発し、業務効率を向上させています。空港や地下鉄駅などの交通拠点では、ベーカリー製品が温度変動や粗雑な取り扱いにさらされるため、安定剤や包装適合コーティングへの需要がさらに高まっています。統計・計画実施省による2023〜24年の家計消費支出調査は、月間一人当たり支出に占める食品の相当な割合(農村部で48.4%、都市部で40.3%)を示しており、包装食品への堅調な需要を示しています[1]出典:統計・計画実施省(MOSPI)、「家計消費支出調査:2023〜24年ファクトシート」、mospi.gov.in。Swiggyを通じたNoiceなどのブランドは、クイックコマースプラットフォームを通じた外出先消費向けに設計された事前包装ベーカリースナックを提供することでこのトレンドに対応しており、この進化する市場セグメントを形成する重要な原材料トレンドを反映しています。

国際雑穀年(IYoM)2023後のミレット系粉類の急成長

ミレット系粉類の採用増加は、ラギ、ジョワール、バジラ粉などの栄養豊富な代替品に対する消費者需要の高まりに牽引され、ベーカリー原材料市場における製品処方を変革しています。製パン業者は、健康志向の嗜好に応えながら望ましい食感と膨らみを維持するために、これらの粉類をパン、クッキー、ケーキに取り入れています。このトレンドは、インドの2024〜25年のミレット生産量が前年比44万3,000トン増の1,801万5,000トンに達すると予測されていることによって支えられており(報道情報局発表)、風味を損なうことなく食物繊維とミネラル含有量を高めるベーカリー用途向けの十分な国内供給を確保しています[2]出典:報道情報局、「シュリー・アンナ・フォー・シュレシュタ・バーラト - ミレットを通じたインドの強化」、pib.gov.in。原材料サプライヤーは、これらの穀物を酵素や乳化剤とブレンドすることで、より密なクラムや短い賞味期限などの課題に対処し、プレミアムマルチグレインパンやグルテンフリーペストリーへのシームレスな統合を可能にしています。国際雑穀年によって生まれた勢いはイノベーションをさらに促進しており、ミレット粉をサワードウやジャガリーなどの原材料と組み合わせたレディミックスが、都市部の健康志向消費者にアピールする本格的な味わいを生み出しています。この動向はクリーンラベル運動と一致しており、ミレット粉は合成添加物への依存を自然に低減し、日常の製パンにおける持続可能な調達と栄養強化を促進しています。Puratos Indiaなどのブランドは、オランダ産サワードウを組み合わせた5種類のミレットブレンドであるEasy Puravita Millet Bread Mixや、ソルガム、フィンガーミレット、パールミレット粉を使用し精製糖とマイダを除いたTegral Satin Millet Cake Mixなどの製品でこのトレンドを活用しています。生産規模が拡大するにつれ、ミレット系粉類はアルティザンベーカリーから工業生産ラインへと移行し、改革プロセスを合理化し、進化するベーカリー市場におけるミレットの役割を強化しています。

PLISFPIおよびPMFMEインセンティブによる地域原材料生産能力の加速

食品加工産業向け生産連動型インセンティブ制度(PLISFPI)および首相零細食品企業公式化制度(PMFME)は、ベーカリー原材料市場における地域原材料生産能力の大幅な向上を牽引しています。食品加工産業省が概説するこれらの政府施策は、2026〜27年までに加工食品生産量を3兆3,494億ルピーに増加させることを目指しています[3]出典:食品加工産業省、「食品加工産業向け生産連動型インセンティブ制度(PLISFPI)」、mofpi.gov.in。地域で加工された粉類、乳化剤、天然添加物の調達を強化することで、これらの制度は輸入依存を低減し、原材料サプライヤーと製パン業者の双方のコスト効率を改善します。また、先進技術の採用を促進し、品質保証を確保し、食品安全基準への準拠を強制することで、クリーンラベルや健康志向の処方を含む現代のベーカリー要件に対応できる、より強靭な製造エコシステムを育成します。Puratos Indiaなどの企業は、地域の製粉業者や原材料メーカーと協力することでこれらの施策を活用し、高品質なミレット粉ブレンドと酵素システムの安定供給を確保しています。さらに、零細企業への注力は、より広い流通を可能にし、地域の風味や穀物品種を使ったイノベーションを奨励することで、アルティザンおよび地域ベーカリーを支援します。政策支援と市場需要のこの整合は、ベーカリー原材料のサプライチェーンを強化し、多様で栄養豊富な焼き菓子製品に対する都市部および農村部の消費者需要の増大に対応しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | 全国規模、輸入依存の沿岸州で深刻 | 短期(2年以内) |

| 厳格かつ変化する食品規制 | -0.8% | 全国規模、中小企業のコンプライアンス負担が高い | 中期(2〜4年) |

| 第2・3層都市のコールドチェーン不足が液体酵素の普及を制限 | -1.1% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州の第2・3層都市 | 長期(4年以上) |

| 食品中の「化学物質」に対する消費者の懸念 | -0.6% | 全国規模、教育水準の高い都市部の人口層でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

原材料価格の変動は、小麦、植物油、砂糖、乳製品誘導体などの農業コモディティへの依存度が高いベーカリー原材料市場に大きな影響を与えています。この依存は、利益率を侵食する予測不可能な価格変動にメーカーをさらします。例えば、国連食糧農業機関によると、2022〜23年に小麦と砂糖の価格はそれぞれ14%と15%上昇しました。これらの上昇は、粉類や甘味料などの必須原材料のコストを直接押し上げ、製パン業者は追加費用を吸収するか消費者に転嫁するかを迫られ、長期的な供給契約を混乱させることが多くなっています。頻繁なコスト変動は大規模事業の計画を複雑にし、より高いベースラインコストを持つ酵素ブレンドやクリーンラベル乳化剤などのプレミアムまたは革新的なソリューションの採用を遅らせています。ヘッジツールへのアクセスを欠く小規模な地域サプライヤーやアルティザンベーカリーは財務的圧力が強まり、市場のさらなる断片化と研究開発や生産能力拡大への投資制限につながっています。Dawn Foods Indiaなどの企業は、地域の油糧種子加工業者との垂直統合を確保し、乳製品価格変動の影響を受けにくいパーム系ショートニングへの多角化によってこれらの課題に対処しています。しかし、これらの企業でさえ、クッキーやパンなどの製品に使用される油脂・ショートニングの競争力ある価格を維持するために処方を頻繁に調整する必要があります。気象現象や世界的な危機によるサプライチェーンの混乱は、カカオ誘導体などの輸入特殊原材料のリスクをさらに増幅させており、近年カカオ価格は約300%急騰しています。これらの課題は、製粉業者から多国籍原材料メーカーまでのサプライチェーン全体を、戦略的調達、長期サプライヤー契約、代替原材料ブレンドなどの戦略へと向かわせており、一貫した、手頃な価格で高性能な原材料を求める市場での円滑な成長を妨げることが多くなっています。

第2・3層都市のコールドチェーン不足が液体酵素の普及を制限

第2・3層都市における冷蔵輸送や最終マイル保管の不足に特徴づけられるコールドチェーンインフラの限られた利用可能性は、ベーカリー原材料市場においてアミラーゼ、プロテアーゼ、キシラナーゼなどの液体酵素の採用に大きな影響を与えています。優れた生地調整と賞味期限延長をもたらすこれらの酵素は、2〜8℃の保管温度を必要とし、常温輸送条件下では劣化しやすいです。これらの地域の製パン業者は、乾燥形態の酵素を選択するか酵素の使用を完全に避けることが多く、製品品質、食感の一貫性、鮮度が損なわれる一方で、コールドチェーン物流に関連するリスクとコストを回避しています。より効率性の低い代替品への依存は、活性乾燥酵母と比較して発酵制御の向上と風味の強化をもたらす生圧縮酵母の流通における課題によってさらに複雑化しており、冷蔵保存期間がわずか4〜6週間であるため、大都市圏および第1層都市以外では実用的ではありません。これらの制限はプレミアム処方のイノベーションを制約し、地域ベーカリーはアルティザンブレッドや長期保存ペストリーのための高度な酵素・酵母システムではなく、常温安定製品に依存せざるを得ない状況に追い込んでいます。AB Enzymes Indiaなどの企業は、これらの課題に対処するために温暖な条件向けに安定化されたハイブリッド乾燥・液体酵素ブレンドを導入していますが、その採用は都市部以外では依然として限定的であり、コールドチェーンの欠如が市場を断片化し、全国的な高性能ベーカリー原材料への移行を妨げていることを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:油脂が横ばいとなる中、酵素が台頭

製パン用酵素は、2026年から2031年にかけて9.41%の予測CAGRでベーカリー原材料市場の大幅な成長を牽引すると予想されています。この成長は、2025年に30.05%の支配的な市場シェアを保持しているにもかかわらず重要性が低下している油脂・ショートニングを上回ると予想されています。製パン業者は、生地調整と賞味期限延長における酵素の能力にますます注目しており、従来の油脂系テクスチャライザーよりも天然で機能的な原材料を優先するクリーンラベルトレンドと一致しています。レシチン、ジアセチル酒石酸エステルモノグリセリド(DATEM)、ステアロイル乳酸ナトリウム(SSL)などの乳化剤は、ラミネートペストリーや気泡ケーキの食感安定化に引き続き不可欠です。しかし、その成長は合成界面活性剤の代替品に対する消費者需要によって制限されています。膨張剤は、コモディティとしての性質から安定した量を維持していますが、価格変動によるマージン圧力とイノベーション機会の限界から、緩やかな成長にとどまっています。

甘味料は、バルク砂糖とステビアやエリスリトールなどのプレミアム特殊品に分岐しており、健康志向の消費者にアピールしていますが、オフフレーバーに対処するためのフレーバーマスキング技術が必要です。着色料とフレーバーは天然代替品への移行が進んでおり、ターメリック、ビートルート、スピルリナエキスが合成染料に取って代わっています。バニラとチョコレートのフレーバーは、クリーンラベル要件を満たすために天然エキスとフルーツピューレをますます活用しています。保存料は改革が進んでおり、培養小麦や酢ベースのシステムがプロピオン酸カルシウムやソルビン酸カリウムなどの従来の選択肢に取って代わっています。一方、油脂・ショートニングはトランス脂肪酸禁止に適応しており、従来の油脂の機能性を再現するための酵素的エステル交換とオレオゲル技術のイノベーションを促進しています。AB Mauri Indiaなどのブランドは、進化する消費者と製パン業者の嗜好に沿った酵素システムとクリーンラベル乳化剤を提供することでこの移行を主導しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:ケーキ・ペストリーがパンを上回る

ケーキ・ペストリーは、2031年にかけて10.02%のCAGRが予測されており、原材料支出において大幅な成長が見込まれています。このトレンドは、カフェチェーン、クイックサービスレストラン、近代的な小売店舗におけるベーカリーの品揃え拡大によって牽引されています。2025年に主食としての地位と高い生産量から原材料支出の39.71%を占めると予想されるパンは、市場飽和と価格競争により成長が鈍化しています。2028年までに1,000店舗を目指すスターバックスなどのグローバルブランドや、第1層都市での存在感を高めているBlue TokaiやThird Wave Coffeeなどの国内プレーヤーを含むカフェチェーンの急速な拡大は、クロワッサン、デニッシュペストリー、層状ケーキなどのプレミアムベーカリー製品への需要を促進しています。これらの製品には、パンでは一般的に使用されない特殊油脂、乳化剤、酵素ブレンドなどの特殊原材料が必要であり、プレミアムベーカリー処方のイノベーションを促進しています。

また、BritanniaやParleなどの確立されたブランドが主導するクッキー・ビスケットは、規制上の表示変更に対応してトランス脂肪酸と添加糖を削減するための改革が進んでいます。これにより、製品品質を維持するための脂肪代替品、糖分低減酵素、天然フレーバーへの需要が高まっています。ロールやパイなどの小規模セグメントは、特にクラウドキッチンやクイックコマースプラットフォームにおけるフードサービスの成長とともに勢いを増しています。さらに、ドーナツとマフィンは、賞味期限を延長する保湿システムと老化防止酵素に支えられ、近代的な小売店舗とカフェチャネルで拡大しています。ピザ生地やエスニックフラットブレッドを含む「その他」カテゴリーは、フュージョン料理と国際チェーンの人気から成長しており、多様な製パンニーズに対応するための原材料の柔軟性が求められています。

形態別:乾燥が支配的な中、液体が台頭

液体ベーカリー原材料は、2026年から2031年にかけて10.35%の予測CAGRで大幅な成長を遂げています。この成長は、工業製パン業者による自動投与システムの採用と、大都市圏および第1層都市におけるコールドチェーンインフラの拡大に起因しています。これらの進歩により、均一な分散、より速い活性化、混合時間の短縮、バッチ一貫性の向上などの利点を提供するアミラーゼ、プロテアーゼ、キシラナーゼなどの液体酵素の効率的な取り扱いが可能になります。これらの特性により、液体酵素はプレミアムベーカリー処方に特に魅力的です。例えば、Cargillが2025年に計画しているグワリオールでの大規模コーンミリングプラントの立ち上げは、液体グルコースシロップとマルトデキストリンのポートフォリオを拡大し、液体ベースの保湿剤と甘味料へのシフトを支援することを目指しています。さらに、レシチンやモノグリセリドなどの液体乳化剤は、粉末代替品に関連するダスティングとクランピングの問題を解決するために高速ベーカリーでますます好まれていますが、より高い輸送・保管コストがコスト敏感なセグメントでの採用を制限しています。

乾燥ベーカリー原材料は、常温保管、長い賞味期限、低い輸送コストなどの物流上の利点から市場を引き続き支配しています。これらの要因は、コールドチェーンインフラの普及率が5%未満にとどまる第2・3層都市において特に重要です。乾燥酵素ブレンド、膨張剤、粉末乳化剤は、冷蔵保管設備を持たず、業務の簡素化のために統合された乾燥ミックスを好む小規模および中規模ベーカリーに不可欠です。パンやクッキーなどの主食カテゴリーはコスト効率と使いやすさから乾燥形態を好む一方、ケーキ、ペストリー、プレミアムアルティザン製品は優れた機能的成果を達成するために液体システムをますます指定しています。Puratos Indiaなどの企業は、全国のベーカリー顧客の多様なニーズに合わせた乾燥・液体酵素システムの両方を提供することで、この多様な需要に対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:工業が維持する中、フードサービスが急成長

ベーカリー原材料市場におけるフードサービス流通チャネルは、2031年にかけて10.08%のCAGRで大幅な成長が見込まれています。この拡大は、クラウドキッチン、カフェチェーン、クイックサービスレストランの増加によって促進されており、これらは業務を合理化するために事前分量済みで一貫した品質の原材料を必要としています。これらの原材料は、ペースの速いキッチン環境での労働力削減と廃棄物最小化に役立ちます。これらのニーズに対応するために、サプライヤーは保管スペースが限られ非熟練労働者が多い高回転業務向けに調整された単回投与サシェ、液体酵素システム、技術的アドバイザリーサービスなどのイノベーションを導入しています。クイックコマースとクラウドキッチンモデルで運営するZepto Cafeなどのブランドの急速な成長は、このチャネルにおける進化する原材料要件を浮き彫りにしています。

商業チャネルは引き続き支配的であり、2025年に49.55%の市場シェアを保持しています。このセグメントは主に、コスト効率と供給の信頼性に重点を置いて油脂、酵素、乳化剤を大量購入する大規模ベーカリーとビスケットメーカーにサービスを提供しています。対照的に、ホームベーカーや趣味人に対応する小売チャネルは、西洋市場と比較してこの地域での家庭での製パン頻度が比較的低いため、最小のセグメントにとどまっています。しかし、このセグメントは、デジタルチュートリアルやソーシャルメディアの影響を受けて製パンをレジャー活動として取り上げる都市部のミレニアル世代とZ世代の消費者が増えるにつれて成長しています。これらの異なるチャネルダイナミクスは、Puratos IndiaやDawn Foodsなどのサプライヤーが各セグメントの固有のニーズを満たすために差別化された製品提供とマーケティング戦略を開発するよう促しています。

地理的分析

都市化、コールドチェーンインフラ、食習慣における地域差は、ベーカリー原材料市場に大きな影響を与えています。デリーNCR、ムンバイ、ベンガルール、プネーなどの大都市圏と第1層ハブは、2025年の予測原材料価値消費の60.00%以上を占めています。カフェチェーン、近代的な小売店舗、工業ベーカリーの高密度を特徴とするこれらの都市部は、プレミアムな西洋式製パンに対応する高度な特殊酵素、天然フレーバー、クリーンラベル乳化剤への需要を牽引しています。マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州を含む西部および南部の州は、多国籍ベーカリー、輸出加工業者、特殊油脂やフレーバーシステムの輸入を容易にする港湾への近接性に支えられ、原材料の高度化をリードしています。Dawn Foods Indiaなどのサプライヤーは、大量のケーキとペストリー生産向けにカスタマイズされたブレンドを提供し、都市部の需要とグローバルなサプライチェーンをシームレスに結びつけることで重要な役割を果たしています。

ラクナウ、インドール、コインバトール、ビシャーカパトナムなどの第2・3層都市は成長エリアとして台頭していますが、価格感度とコールドチェーンインフラの限界から、原材料の嗜好は手頃な乾燥形態と基本的なコモディティ油脂に傾いています。これらの地域は、冷蔵輸送と最終マイル保管の不足による生鮮品の70%の廃棄率など、液体酵素と生酵母の採用を制限する課題に直面しており、生地性能と賞味期限延長における利点にもかかわらず普及が妨げられています。食品加工産業向け生産連動型インセンティブ制度と首相零細食品加工企業公式化制度などの政府施策は、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ラジャスタン州などの州に原材料製造クラスターを設立することを目指しています。SwissBakeなどのブランドは、地域の制約に合わせた常温安定乾燥ミックスを提供することでこれらの課題に対処し、増大する需要とインフラの限界のギャップを埋めています。

小麦中心の食習慣を持つ北部の州は、従来の形態での粉類、膨張剤、ショートニングを含むパンとビスケット原材料への安定した大量需要を維持しています。対照的に、南部の州は、2023年の国際雑穀年後の栄養豊富なベーカリーイノベーションを促進するキャンペーンに牽引され、米ベースおよびミレットブレンド製品への強い需要を示しています。これらの穀物嗜好は、北部が小麦主体の製品を好み、南部がミレット配合の代替品を採用するという、異なる地域処方をもたらしています。Jiwaなどの企業は、グルテンフリークッキー向けのミレット粉ブレンドを提供することでこれらの変化を活用しており、食習慣の多様性がベーカリー市場全体でいかに標的を絞った原材料開発を促進するかを示しています。

競合環境

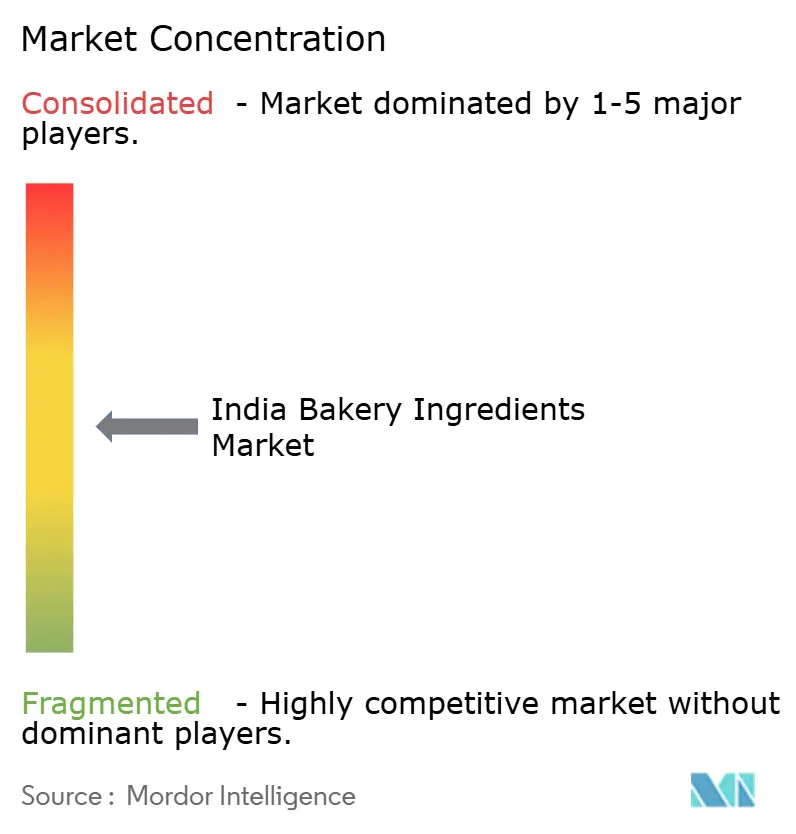

インドのベーカリー原材料市場は中程度に断片化されており、Cargill、ADM、DSM-Firmenichなどのグローバル企業が重要なポジションを占めています。これらの企業は、研究開発における規模、規制の専門知識、油脂、酵素、乳化剤、フレーバーを含む広範なマルチ原材料ポートフォリオを活用しています。Advanced Enzymes Technologiesなどの地域プレーヤーや新興酵母メーカーは、地域に特化したソリューション、コスト効率の高い業務、インドの製パン要件に対する深い理解を提供することで競争しています。競争戦略は、包括的なソリューションのための広範な製品ポートフォリオ、クリーンラベルと賞味期限改革を支援するアプリケーションラボを通じた技術的共同開発、食品安全基準局の規制に沿ったプロアクティブな規制遵守に焦点を当てています。このアプローチにより、グローバル企業がイノベーションを推進する一方、地域企業はカスタマイズされたブレンドに注力し、ダイナミックでバランスの取れた競争環境を生み出しています。

成長機会は、国際雑穀年後のトレンドと一致したフレーバーマスキング、賞味期限延長、栄養強化に対応するミレットベースのシステムに生まれています。その他の潜在的な分野には、コールドチェーンインフラの進歩に支えられた高速生産ラインの自動投与向けに設計された液体酵素ブレンド、インドのイスラム教徒人口と中東の輸出市場に対応するハラール認証乳化剤とフレーバーが含まれます。これらの機会は、健康、利便性、規制遵守などの広範な市場牽引要因と一致しており、地域の食習慣をグローバル基準と統合できる企業に有利です。精密発酵油脂とタンパク質を開発して動物由来なしで乳製品と卵の機能性を再現するバイオテックスタートアップは、植物ベースのイノベーションの可能性を示していますが、規制とコストの課題により市場参入が数年遅れる可能性があります。多国籍企業は急速なイノベーションのために先進技術を活用しており、地域企業は市場ニーズに対応するためのプロセス最適化と実践的な改良に注力しています。

食品加工産業向け生産連動型インセンティブ制度と首相零細食品加工企業公式化制度などの政府施策は、中堅生産者の設備投資リスクを低減することで競争を激化させています。これらの政策は、膨張剤やバルク油脂などのコモディティセグメントのマージンを圧縮する一方、酵素、天然フレーバー、機能性ブレンドなどの差別化製品のプレミアムを促進しています。グローバルプレーヤーは技術主導の差別化に注力し、地域企業は政府インセンティブを通じて業務を拡大し、スタートアップはバイオテックイノベーションを追求しています。競合環境は、特化したソリューションを提供するアジャイルな企業にますます有利となっており、共同開発ラボが顧客ロイヤルティの育成に不可欠となっています。DSM-Firmenichなどの企業は、規制の先見性と輸出野心および国内クリーンラベル需要を組み合わせ、ハラール認証フレーバーをリードしており、規模と専門化を統合するハイブリッドモデルへの市場のシフトを反映しています。

インドのベーカリー原材料業界リーダー

Cargill, Incorporated

Associated British Foods PLC

Puratos NV

DSM-Firmenich AG

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Sensaromは中国に本拠を置くAngel Yeastと提携し、南インド全域でその製品の流通・販売を行いました。Sensarom Foodsは、調味料、スープ、包装食品、即席食品、植物性肉製品、ベーカリー原材料など様々な用途に使用される酵母エキスパウダーの公式ディストリビューターとして機能しました。ベーカリーセグメントには、膨張と食感向上のためのパン改良剤、インスタントドライイースト、生地弛緩剤などの製品が含まれていました。これらの製品はインドおよび南西アジア市場での直接販売と流通に利用可能でした。

- 2024年8月:持続可能な原材料ソリューションのプロバイダーであるCorbionは、インドのデリーに本社を置くNovotech Food Ingredientsのパン改良剤事業を買収しました。この買収により、Corbionはインドのパンメーカーにグローバルな顧客サポートネットワークへのアクセスを提供し、市場でのポジションとカスタマイズされた機能的ソリューションの提供能力を強化しました。

- 2023年3月:Cargillはニューデリーで開催されたAAHAAR 2023に製品ラインナップを出展しました。「Re(discover) what's possible together(共に可能性を再発見する)」をテーマとしたインド最大級の食品原材料展示会の一つに参加しました。Cargillは健康・栄養、フュージョン製パン、イノベーションに焦点を当てた製品アプリケーションを展示しました。これらの提供物は、インドの消費者に対応するためにベーカリーパートナーと共同開発されました。

インドのベーカリー原材料市場レポートの範囲

製パンおよびベーカリー製品の製造に使用される原材料をベーカリー原材料と呼びます。これらは味、風味、鮮度をもたらし、焼き菓子の賞味期限を延長することを目的としています。インドのベーカリー原材料市場は、タイプと用途に基づいてセグメント化されています。タイプ別では、市場は製パン用酵素、油脂・ショートニング、膨張剤、乳化剤、酵素、甘味料、着色料・フレーバー、保存料、その他のタイプにセグメント化されています。用途別では、市場はパン、ケーキ・ペストリー、ロール・パイ、クッキー・ビスケット、その他の用途にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 製パン用酵素 |

| 膨張剤 |

| 乳化剤 |

| 油脂・ショートニング |

| 甘味料 |

| 着色料・フレーバー |

| 保存料 |

| その他 |

| パン |

| ケーキ・ペストリー |

| クッキー・ビスケット |

| ロール・パイ |

| ドーナツ・マフィン |

| その他 |

| 乾燥 |

| 液体 |

| 商業・工業用 |

| 小売・家庭用 |

| フードサービス・HoReCa |

| 原材料タイプ別 | 製パン用酵素 |

| 膨張剤 | |

| 乳化剤 | |

| 油脂・ショートニング | |

| 甘味料 | |

| 着色料・フレーバー | |

| 保存料 | |

| その他 | |

| 用途別 | パン |

| ケーキ・ペストリー | |

| クッキー・ビスケット | |

| ロール・パイ | |

| ドーナツ・マフィン | |

| その他 | |

| 形態別 | 乾燥 |

| 液体 | |

| 流通チャネル別 | 商業・工業用 |

| 小売・家庭用 | |

| フードサービス・HoReCa |

レポートで回答される主要な質問

インドのベーカリー原材料市場は2026年にどのくらいの規模で、どのくらいの速さで成長していますか?

市場は2026年に10億8,000万米ドルの規模となり、予測期間(2026年〜2031年)に9.00%のCAGRで拡大すると予測されています。

最も急速に拡大している原材料タイプはどれですか?

製パン用酵素は、製パン業者がクリーンラベルの生地調整と賞味期限延長を追求する中、9.41%のCAGRで成長をリードしています。

市場全体の成長を上回る用途セグメントはどれですか?

ケーキ・ペストリーは、カフェとクイックサービスレストランの拡大により、パンやクッキーを上回る10.02%のCAGRで成長すると予測されています。

液体原材料形態はなぜ人気を集めていますか?

工業ベーカリーが自動投与を採用し、改善された大都市圏のコールドチェーンネットワークが液体酵素と乳化剤を支援しており、液体形態は10.35%のCAGRを達成しています。

最も高いCAGRを示す流通チャネルはどれですか?

フードサービス・HoReCaは、事前分量済みの高性能原材料を求めるクラウドキッチンとカフェチェーンに牽引され、10.08%のCAGRで成長しています。

最終更新日: