日本のAI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

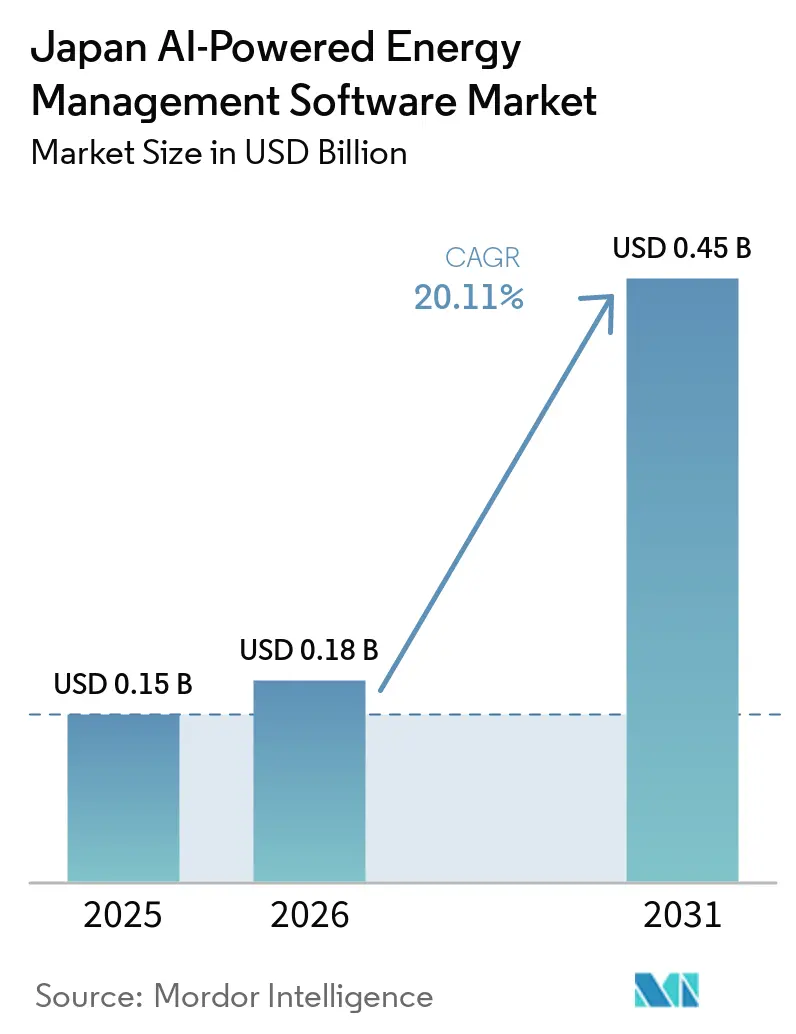

| 基準年の市場規模 (2025) | 0.15 十億米ドル |

| 市場規模 (2026) | 0.18 十億米ドル |

| 市場規模 (2031) | 0.45 十億米ドル |

| 成長率 (2026 - 2031) | 20.11% CAGR |

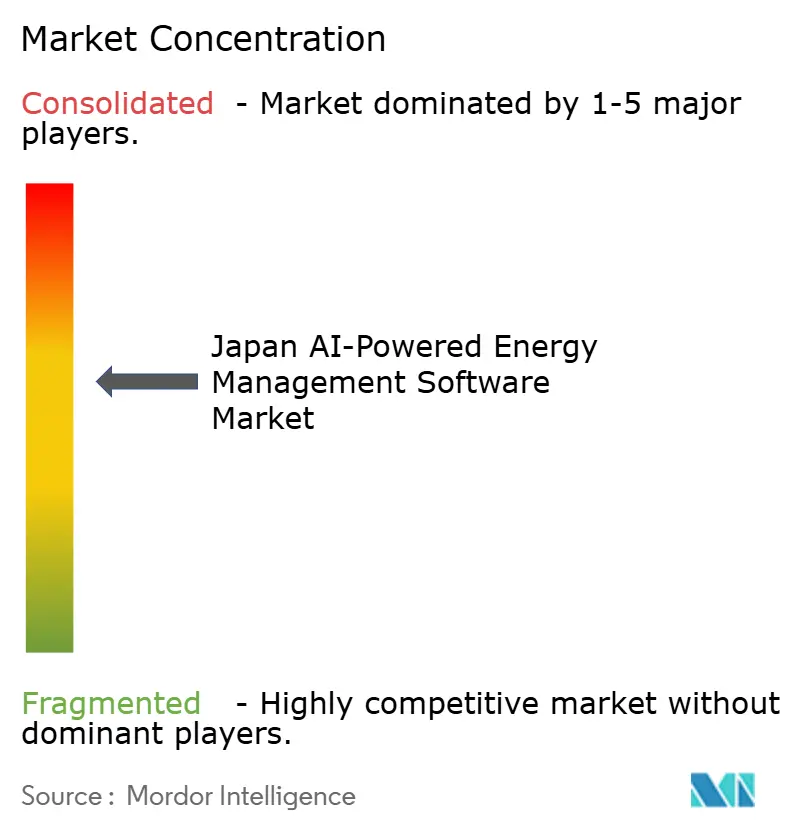

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のAI搭載エネルギー管理ソフトウェア市場分析

日本のAI搭載エネルギー管理ソフトウェア市場規模は2025年に0.15 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 20.11%で成長し、2031年までに0.45 ビリオン 米ドルに達する見込みです。日本のAI搭載エネルギー管理ソフトウェア市場は、卸売価格の変動、より厳格なバランシングルール、および輸入LNGへの継続的な依存を背景に電力調達が困難になる中で拡大しました。この変化はまた、より優れた需要予測、自動化された負荷制御、および日常業務全体にわたるコストの可視化を必要とする電力会社、大企業、およびエネルギー集約型施設からの需要を強化しました。データセンター、グリーントランスフォーメーション資金調達プログラム、および排出量コンプライアス規制からの需要も加わり、エネルギーモニタリングと最適化が日常的な投資判断においてより重要になりました。日本のAI搭載エネルギー管理ソフトウェア市場はまた、スマートメーター、施設センサー、およびクラウド接続型制御システムの普及拡大からも恩恵を受け、ソフトウェアプラットフォームが利用できる運用データの品質が向上しました。日本の既存企業が強力なローカル統合能力を持ち込む一方、グローバルベンダーがAI主導のアップグレード、プラットフォームパートナーシップ、およびグリッド向けソフトウェアオファリングを推進してより大規模かつ長期的な契約を獲得しようとしたため、競争は活発な状態を維持しました。

主要レポートのポイント

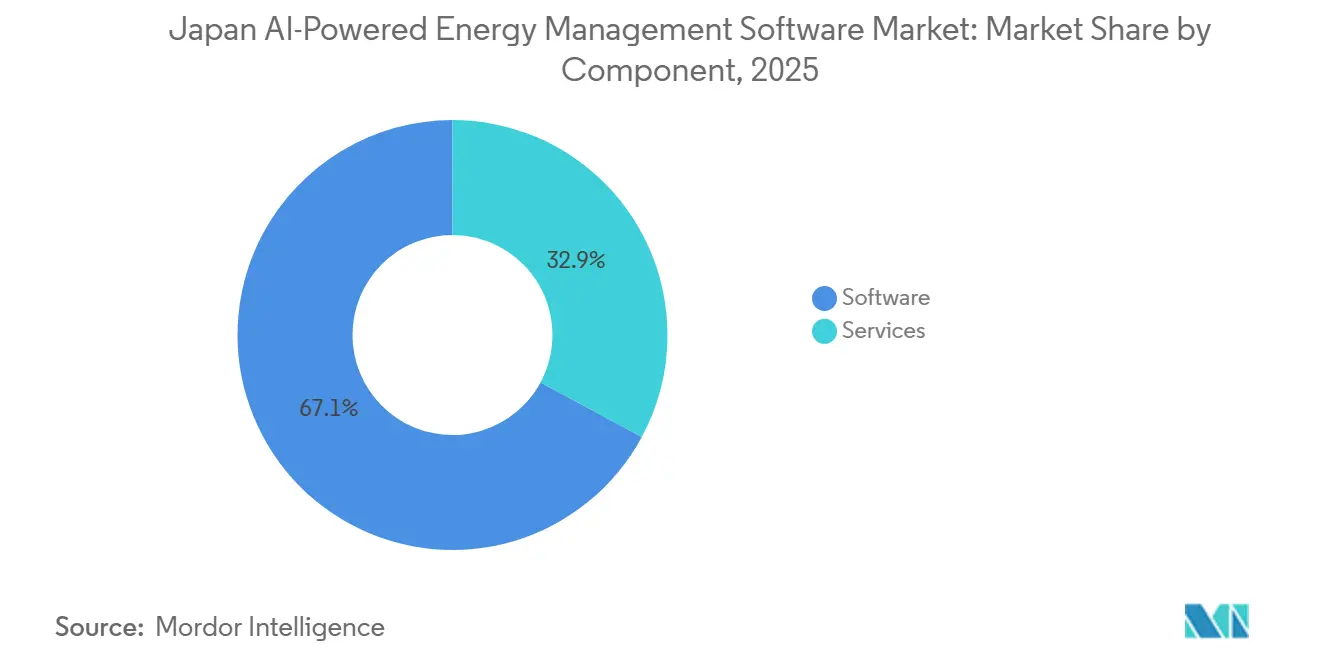

- コンポーネント別では、ソフトウェアが2025年の日本のAI搭載エネルギー管理ソフトウェア市場シェアの67.14%を占め、サービスは2031年にかけてCAGR 20.22%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の市場の57.18%を占め、ハイブリッド展開は2031年にかけてCAGR 20.34%で成長する見込みです。

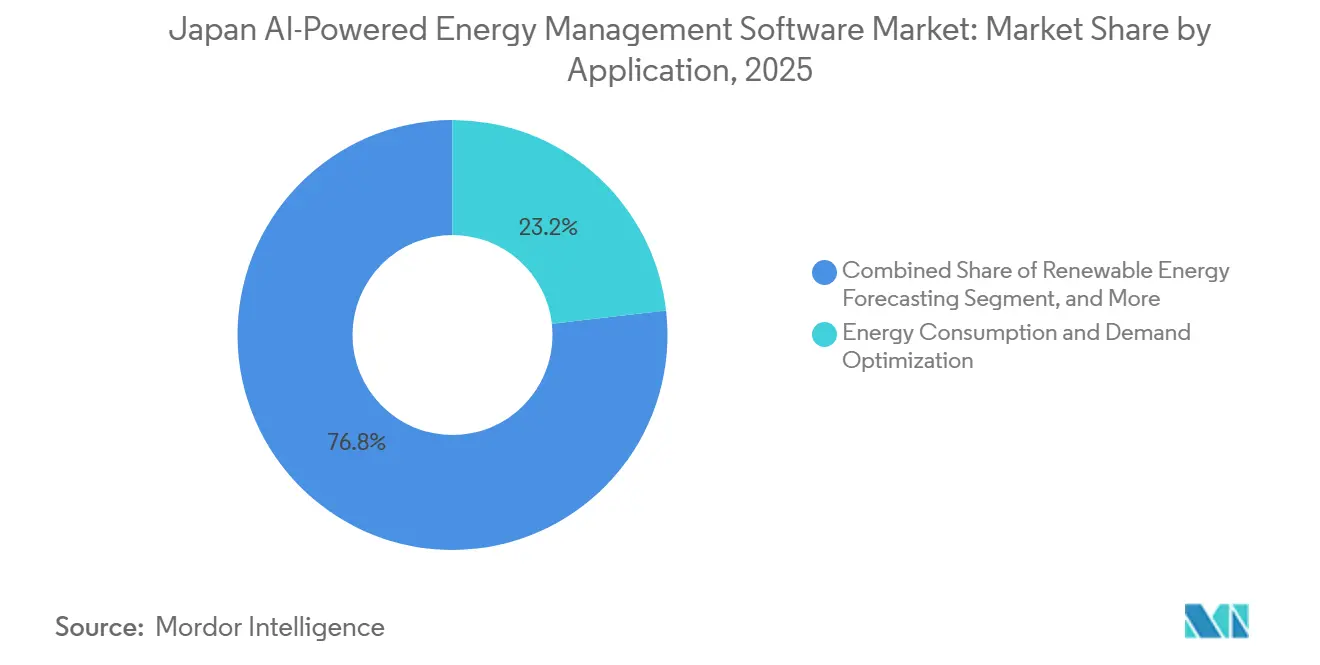

- アプリケーション別は、エネルギー消費・需要最適化が2025年の市場の23.19%を占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 20.46%で成長する見込みです。

- エンドユーザー別では、電力会社が2025年の日本のAI搭載エネルギー管理ソフトウェア市場シェアの34.11%を占め、産業施設は2031年にかけて最高のCAGR 20.57%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日本における電力価格変動の上昇 | +3.8% | 中部および東京圏市場ゾーンで最も高い強度を持つ全国規模 | 短期(2年以内) |

| 商業ビル全体でのスマートメーターおよびIoTセンサーの急速な普及 | +3.4% | 関東、関西、中部の商業都市中心部 | 中期(2〜4年) |

| 強力な企業脱炭素化プログラムとネットゼロコミットメント | +3.1% | 関東および関西の企業ハブに集中した全国規模 | 中期(2〜4年) |

| AIベースの負荷シフトおよびピーク需要最適化に対する需要の増大 | +2.8% | 関東、関西、中部の都市・産業回廊 | 短期(2年以内) |

| 高密度都市・産業回廊におけるグリッド混雑管理ニーズ | +2.4% | 東京圏、大阪・神戸・京都回廊、名古屋都市圏 | 中期(2〜4年) |

| 動的エネルギーオーケストレーションを必要とする再生可能エネルギー統合の拡大 | +1.9% | 九州、東北、北海道の再生可能エネルギー密集地域、中部日本への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日本における電力価格変動の上昇

日本の卸売電力市場は短期的な季節変動を超え、より広範な構造的ボラティリティの局面に入っています。2026年4月のJERAグループの社内電力購入契約の終了により、大量の電力がオープンスポット市場に流入し、東京および中部エリアの価格は2022年のエネルギー危機以来見られなかった水準まで上昇しました。[1]日本エネルギー経済研究所、「電力価格変動リスクの管理と電力先物の重要性、日本エネルギー経済研究所、eneken.ieej.or.jp 電力先物市場も、繰り返す価格ショックに対するより強力なヘッジ手段を求める参加者が増えたことで、2025年を通じてより大きな存在感を示しました。2026年4月にバランシングを30分間隔に移行し、インバランス価格設定を調整するルール変更により、小売業者および大口エネルギーユーザーにとって予測誤差のコストが増大しました。この変化により、購入者が静的なエネルギーレポートだけでなく、より迅速な需要予測と調達支援を必要としたため、日本のAI搭載エネルギー管理ソフトウェア市場の重要性が高まりました。このような状況の中、日本のAI搭載エネルギー管理ソフトウェア市場は、日々の市場価格にさらされる事業体にとってコアな運用ツールとしての位置づけを強めました。

商業ビル全体でのスマートメーターおよびIoTセンサーの急速な普及

日本は2024年末までに8,600万件の電力顧客接続に対するスマートメーターの第一世代展開を完了しました。[2]日本エネルギー経済研究所、「電力価格変動リスクの管理と電力先物の重要性」、日本エネルギー経済研究所、eneken.ieej.or.jp 次いで第二世代の設置が始まり、双方向通信とより詳細なインターバルデータが施設オペレーターおよびソフトウェアベンダーに提供されるようになりました。AIモデルは、占有パターン、気象変化、設備の挙動、および市場価格をより短いサイクルで照合できる場合に優れたパフォーマンスを発揮するため、このデータ品質は重要でした。東京、大阪、その他の高密度都市市場における商業ビルのベースも、サブメータリングと接続センサーを追加し続け、大型物件内で利用可能な運用データを拡大しました。これにより、ソフトウェア導入時点での新規メータリング投資の必要性が低下し、日本のAI搭載エネルギー管理ソフトウェア市場を支援しました。スマートメーターのフィードをHVACコントロール、施設システム、および市場データと組み合わせたベンダーは、基本的なモニタリングプラットフォームに対して明確な優位性を獲得しました。

強力な企業脱炭素化プログラムとネットゼロコミットメント

日本の大企業は気候目標をより直接的な運用要件に転換し、ソフトウェア需要を支えました。リコーは2026年4月にSBTiネットゼロ基準の下で、2030年度のスコープ1および2の削減目標を2015年度比75%に引き上げました。[3]リコー、「リコーが最新中期戦略における新ESG戦略の下で脱炭素化目標を引き上げ」、リコー、ricoh.com 丸紅もまた、2025年度のスコープ3カテゴリー15の排出量が2,400万トンに減少し、2030年目標の達成軌道を上回ったと報告しました。GX推進法に基づく2026年度の排出量取引制度(ETS)の開始により、管理されていないエネルギー使用に直接的なコストが課せられ、調達決定において監査可能なエネルギーデータがより重要になりました。GXファイナンシングフレームワークも、グリーントランスフォーメーション支援へのアクセスを求める企業が明確なエネルギー効率の可視化実証しなければならなかったため、さらなる推進力を加えました。その結果、日本のAI搭載エネルギー管理ソフトウェア市場は、コンプライアンス圧力、取締役会レベルの目標追跡、および資金調達に連動した報告要件の組み合わせから恩恵を受けました。

AIベースの負荷シフトおよびピーク需要最適化に対する需要の増大

2026年4月のバランシング改革は参加を拡大し、需要応答の管理をより複雑にしました。家庭用蓄電池やEVアグリゲーターなどの低圧リソースをより広範な市場活動に開放し、運用リズムを30分間隔に移行しました。Enel X Japanは、2025年夏の19回のディスパッチ日に7GWの需要応答を提供することで、この機会の規模を実証しました。[4]Enel X Japan、「需給逼迫が容量市場における新たな需要応答記録を牽引」、Enel X Japan、enelx.com 日本エネルギー経済研究所アウトルック2026もまた、AI主導の需要側アプリケーションによる長期的な節約ポテンシャルが大きく、産業用途がその機の最大シェアを占めると指摘しました。同時に、日本の戦略的エネルギー計画の下での蓄電池の予測成長により、積極的な調整を必要とする分散型資産の数が増加しました。これにより、柔軟な負荷、蓄電資産、および価格シグナルを測定可能なコスト削減に変えるソフトウェアを求める顧客にとって、日本のAI搭載エネルギー管理ソフトウェア市場の価値が高まりました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシービル管理システムとの高い統合複雑性 | -1.5% | 古い商業ビルストックが集中する関東および関西 | 中期(2〜4年) |

| エネルギーデータ人材およびAI運用専門知識の不足 | -1.2% | 東京圏外でスキルギャップが最も深刻な全国規模 | 長期(4年以上) |

| 接続型エネルギープラットフォームにおけるサイバーセキュリティおよびデータガバナンスの懸念 | -0.9% | 東京・大阪の重要インフラに早期重点を置く全国規模 | 長期(4年以上) |

| 長い企業向け販売サイクルと高いソリューションカスタマイズコスト | -0.7% | 地方および中堅市場アカウントでより大きな摩擦が生じる全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシービル管理システムとの高い統合複雑性

日本の古い商業ビルの大部分は、現代のAI統合向けに構築されていない独自の制御システムで稼働しています。これにより、新しいプラットフォームが確実に稼働する前に、ミドルウェア、インターフェース開発、ハードウェアのアップグレード、およびサイトレベルのコミッショニングに関する追加作業が発生します。日本エネルギー経済研究所アウトルック2026もまた、制度的な準備状況と投資障壁がエネルギーシステムにおける需要側AIの導入を引き続き遅らせていると指摘しました。問題は技術的なものだけではなく、多くのビルが既存の自動化プロバイダーとの長期サービス契約にも縛られています。これにより、エネルギ節約と報告ニーズが明確であっても意思決定が遅れます。したがって、日本のAI搭載エネルギー管理ソフトウェア市場は古い建物ストックにおいてより長い販売サイクルに直面し、既存の制御環境内で作業できるベンダーが展開の摩擦を低減する可能性が高くなりました。

エネルギーデータ人材およびAI運用専門知識の不足

日本の生産年齢人口の減少は、エネルギーデジタル化プログラムに実質的な能力ギャップをもたらしました。AI主導のエネルギー管理には、電力システムの知識、データサイエンス、およびソフトウェア統合スキルの組み合わせが必要ですが、多くの企業はそのような組み合わせを社内に持っていません。日本エネルギー経済研究所アウトルック2026は、スキル不足をAI主導のエネルギー節約に対する主要な制度的障壁の一つとして特定しました。この不足は、社内の専門知識が限られている購入者がベンダーの主張と実装範囲を評価するのに時間がかかることが多いため、調達のタイムラインを延長しました。また、パイロットの成果が不十分になるリスクも高まり、最初のプロジェクト後のより広範な展への信頼が低下する可能性があります。日本のAI搭載エネルギー管理ソフトウェア市場は引き続き前進しましたが、多くの電力会社や産業ユーザーが自力でこれらの能力を十分に迅速に構築できなかったため、マネージドサービスとアウトソーシング運用が追加的な価値を獲得しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが最大シェアを維持し、サービスがより速く拡大

ソフトウェアは2025年の日本のAI搭載エネルギー管理ソフトウェア市場シェアの67.14%を占め、このカテゴリーのコア収益基盤であり続けました。この地位は、分析プラットフォームと需要応答オーケストレーションツールの広範な使用、および電力会社と大型施設全体にわたる建物エネルギーダッシュボードの開発から生まれました。このセグメントはまた、電力会社の運用と商業エネルギー管理におけるデジタルインフラへの日本の早期移行からも恩恵を受け、購入者はスタンドアロンのサポート契約よりもライセンスプラットフォームを長らく好んできました。2026年1月に日本気象協会が国の次世代中央給電指令システムにおける3つの予測機能すべてに選定されたことは、高度なソフトウェアがグリッド運用にいに深く組み込まれているかを示しました。ソフトウェアがコアなディスパッチおよびバランシングワークフローの一部になると、信頼性、レイテンシー、および予測精度に関する調達基準が高まる傾向があります。この変化は、電力会社や企業の購入者がエネルギーソフトウェアを単純なレポートツールではなくライブレイヤーとして機能することをますます期待するようになったため、日本のAI搭載エネルギー管理ソフトウェア市場を支援しました。

サービスは2026年から2031年にかけてCAGR 20.22%で拡大する見込みであり、日本のAI搭載エネルギー管理ソフトウェア産業において最も成長の速いコンポーネントとなっています。購入者は、ベンダーに統合と運用の負担のより大きなシェアを吸収させたいと考えたため、成果ベースのサポートをますます好むようになりました。これは、プロジェクトがスマートメーター、IoTセンサー、JEPXフィード、および古い建物システムを同時に接続する必要がある場合に特に関連していました。GX2040ビジョンもまた、コンプライアンス報告とエネルギーの可視化がグリートランスフォーメーションを支援するアプリケーションにとってより重要になったため、マネージドサービスへの需要を強化しました。その結果、日本のAI搭載エネルギー管理ソフトウェア産業では、サービスが支援的な役割からより強力な成長エンジンへと移行し、ベンダーにとってより安定した継続的な収益ポテンシャルをもたらしました。

展開モード別:クラウドベースの展開がリードし、ハイブリッド導入が加速

クラウドベースの展開は2025年の日本のAI搭載エネルギー管理ソフトウェア市場規模の57.18%を占め、最大の展開モデルとなりました。このリードは、重いローカルインフラなしに多くの施設にわたってデータを集約できるスケーラブルなサービスとしてのソフトウェア(SaaS)ツールに対する強い企業の好みを反映していました。クラウド環境はまた、大量のメーターおよびセンサーデータを並行して取り込むことができるため、仮想発電所の調整、マルチサイト予測、および集中型分析の要求にも適しています。バランシング間隔が短縮され、ユーザーが調達と負荷スケジューリングのためにより迅速な意思決定支援を必要とするようになったため、これはより重要になりました。日本のAI搭載エネルギー管理ソフトウェア市場もクラウドシステムから恩恵を受け、地理的に分散した顧客にサービスを提供するベンダーにとって、アップデート、モデルの再トレーニング、およびリモート監視が容易になりました。オンプレミスシステムは引き続き関連性を持ちましたが、サイバーセキュリティと運用技術の制御により重要なデータを企業ネットワーク内に保持する設定において、より限定的な役割を果たしました。

ハイブリッド展開は2026年から2031年にかけてCAGR 20.34%で成長する見込みであり、日本のAI搭載エネルギー管理ソフトウェア市場のこの部分において最も成長の速いオプションとなっています。多くの日本の組織は依然として混合技術環境を運用しているため、単一モデルへの完全な移行ではなく、ローカルの運用システムの上にクラウド分析を重ねる必要があります。ETS(排出量取引制度)コンプライアンスもこのパターンに加わりました。企業はクラウドスケールの分析およびレポートツールを使用しながら、監査可能な記録と機密性の高い運用データに対するより強力な制御を必要としたためです。富士通の2025年12月の東京大学とのパイロットもまた、クラウドワークロードを日本の運用環境におけるライブグリッド条件と電力市場価格に連携できることを示しました。この結果は、既存のインフラの完全な再構築を必要とせずに、オンサイト制御、クラウドインテリジェンス、および市場連動型最適化を組み合わせる実用的な価値を実証することで、ハイブリッド導入を支援しました。

アプリケーション別:需要最適化が最大を維持し、再生可能エネルギー予測が最速で成長

エネルギー消費・需要最適化は2025年の市場の23.19%を占め、最大のアプリケーション領域であり続けました。負荷モニタリング、ピーク需要制御、および市場価格に対するスケジューリングを通じて、AIベースのエネルギー管理への明確な入口を購入者に提供したため、このアプリケーションがリードしました。これらのユースケースは、より特化したアプリケーションよりも迅速に直接的な運用コスト削減を実現できるため、正当化が容易でした。アプリケーションミックスには資産パフォーマンス予知保全も含まれており、老朽化したインフラが設備故障のコストを増大させるにつれてより関連性が高まりました。日立エナジーが2026年3月に発売したHMAXエナジースイートは、AI主導の資産モニタリングが設備故障による収益損失を最大60%、変圧器故障を最大50%削減できることを示しました。スマートグリッド、分散型エネルギーリソース(DER)管理、およびエネルギー取引アプリケーションも、日本の電力システム全体で分散型資産と価格エクスポージャーが増加するにつれて重要性が増しました。

再生可能エネルギー予測・統合は2026年から2031年にかけてCAGR 20.46%で成長する見込みであり、日本のAI搭載エネルギー管理ソフトウェア市場において最も成長の速いアプリケーションとなっています。変動する再生可能エネルギー発電の増加が予測の弱さと調整不足のコストを高めたため、市場のこの部分は勢いを増しました。日本のグリッド接続フレームワーク、キュー規律、および送電ボトルネックは引き続き再生可能エネルギーの統合を制約し、より優れたオーケストレーションソフトウェアの価値を高めました。九州電力とGRIDは、日々の計画品質を向上させ燃料コストを削減するために、2026年4月にAI搭載の需給計画最適化システムの本格商業運転を開始しました。富士通の2026年4月の中国電力送配電との知的財産ライセンス契約もまた、動的線路容量評価とAIベースの風力予測が内部ツールではなくライセンス可能な運用能力になりつつあることを示しました。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:電力会社が収益をリードし、産業施設が最速で前進

電力会社は2025年の市場の34.11%を占め、日本のAI搭載エネルギー管理ソフトウェア市場において最大のエンドユーザーポジションを持ちました。そのリードは、グリッド管理ソフトウェア、再生可能エネルギー統合ツール、容量市場最適化、およびコンプライアンス関連レポートシステムに対する長年の需要から生まれました。電力会社の契約はまた、範囲が広く期間が長い傾向があり、このエンドユーザーグループにおける収益集中の維持に役立っています。購入者ベースには、10の地域送配電電力会社のほか、より強力な予測と市場応答ツールを必要とする自由化された電力小売業者も含まれていました。日本気象協会の次世代中央給電指令システムにおける役割は、電力会社の調達における予測品質とソフトウェアの信頼性の重要性を強化しました。商業ビルは、エネルギーモニタリング義務とテナントの期待がAIベースのHVACおよびビル最適化システムを引き続き支援したため、次の主要なユーザーグループであり続けました。

産業施設は2031年にかけて最高のCAGR 20.57%を記録する見込みであり、日本のAI搭載エネルギー管理ソフトウェア市場において最も成長の速いエンドユーザーセグメントとなっています。製造業者は、高い電力調達コスト、脱炭素化圧力、およびサイトレベルで複数のエネルギー資産を調整する必要性の増大という直接的な組み合わせに直面しました。日本のETS(排出量取引制度)フレームワークにより、非効率なエネルギー使用が大規模事業者にとってより明確な財務的影響をもたらすようになったため、これはより緊急性を増しました。丸紅の2025年度の排出量結果は、規律あるポートフォリオレベルのエネルギーモニタリングが、表明された削目標に対するより迅速な進捗を支援できることを示しました。産業サイトはまた、オンサイト再生可能エネルギー、蓄電池、およびコジェネレーションシステムを追加し、複数のプロセスにわたってマイクログリッド型環境を管理できるソフトウェアの必要性を高めました。工場が計測から自動化された運用制御へと移行するためのソフトウェアを必要としたため、これは日本のAI搭載エネルギー管理ソフトウェア産業の成長を支援しました。

地理的分析

関東は、国内最高密度の企業本社、データセンター、プレミアム商業ビル、および主要な電力会社の運用を組み合わせているため、日本のAI搭載エネルギー管理ソフトウェア市場において最大の地域収益センターであり続けました。東京電力のサービス区域と首都圏全体が、高度な予測、負荷管理、およびビル最適化プラットフォームにとって最高価値の顧客ベースを形成しました。全国のデータセンターの電力需要は2022年度の150 ビリオン kWhから2030年度までに250 ビリオン kWhに増加すると予測されており、その新たな需要の多くは関東に集中すると予想されています。これは、データセンターオペレーターが物理インフラとデジタルワークロードの両方にわたって詳細なスケジューリングを必要とするため重要でした。東京電力が2026年末までにグリッド接続待機リストを削減しようとする取り組みも、オペレーターがよりレスポンシブなエネルギー行動を示すよう圧力を高めました。東京湾岸全体の豊富な環境データは、この地域にサービスを提供するソフトウェアプラットフォームのより優れた需要予測と運用チューニングをさらに支援しました。

関西と中部は異なる理由から次の主要な需要センターとして台頭しました。関西は大規模な商業不動産ベースと電子・化学製造の強い集積から需要を引き付けました。中部は、自動車・航空宇宙サプライチェーンがエネルギー集約型であり、積極的な負荷シフトと調達管理の価値にさらされていることから際立っていました。2026年4月の中部エリア市場における卸売価格の急騰は、より優れたヘッジとスケジューリングツールを必要とする産業購入者の緊急性を高めました。大阪の2025年万博もまた、商業・ホスピタリティ分野全体でスマートエネルギーシステムの認知度を高めました。これらのパターンが合わさって、サービス主導の都市顧客と生産主導の産業クラスターの両方にわたって需要を広く維持することで、日本のAI搭載エネルギー管理ソフトウェア市場を支援しました。

九州、東北、北海道は、日本のAI搭載エネルギー管理ソフトウェア市場において再生可能エネルギー予測とDER調整の重要な成長ゾーンとして台頭しました。これらの地域は設置済みの風力・太陽光発電容量のより大きなシェアを持ち、そのため日々のバランシングと出力制御の課題がより強くなっています。九州は年間100日以上再生可能エネルギーの出力制御が発生したため特に活発であり、AIベースの需給計画と仮想発電所ソフトウェアの価値をさらに高めました。北海道と東北も、戦略的エネルギー計画の下での送電拡張が時間をかけてより大量の再生可能エネルギーの流通を支援するにつれて需要を強化すると予想されています。2026年度からの炭素価格付け義務の広範な普及もまた、東京・大阪を超えて排出量追跡とエネルギー報告の対象となる顧客ベースを拡大しました。この地域的な変化により、日本のAI搭載エネルギー管ソフトウェア市場は大都市圏だけでなく、より広い機会セットを持つようになりました。

競合環境

日本のAI搭載エネルギー管理ソフトウェア市場は中程度の集中度を示し、大手グローバル自動化・産業ソフトウェアベンダーが主要なポジションを占める一方、国内テクノロジーグループと新興スペシャリストも引き続き活発に活動しました。Schneider Electric、Siemens、日立などのグローバル企業は、現地子会社、確立されたアカウント関係、および電力会社パートナーシップを通じて競争しました。NEC、富士通、三菱電機、東芝などの日本企業は、多くのローカルビルおよびグリッド環境が現代のAPI標準が一般的になる前に構築されたため、レガシー統合において優位性を持っていました。購入者は完全な置き換えを強するよりも既存の運用設定内で作業できるベンダーを好む傾向があったため、このローカルシステムの知識は重要でした。したがって、市場はソフトウェア能力と規制への精通、電力会社との関係、および古い運用環境における信頼できる納入能力を組み合わせた企業を評価しました。

日立エナジーの2026年3月のHMAXエナジーの発売は、一つの明確な競争戦略を示しました。同社はAI、デジタルツイン、資産健全性モニタリング、および予知故障検知を、重要なエネルギーインフラに直接結びついたサービススイートにパッケージ化しました。この動きは市場における広範な既存企業のアプローチと一致しており、ベンダーは分析を単独で販売するのではなく、ハードウェア集約型・資産集約型の環境にAIを組み込もうとしました。富士通の2026年4月の中国電力送配電との知的財産ライセンス契約も、グリッド運用のノウハウを再生可能エネルギー統合・保守サービスに転換するという同様のパターンに従いました。日立エナジーの2026年1月のMicrosoftとのEllipseエンタープライズ資産管理プラットフォームに関する取り組みもまた、主要プレイヤーがAIツールをより広範なエンタープライズデータおよび運用環境と連携させていることを示しました。

オープンな機会は、古いプラットフォームモデルがあまりサービスを提供してこなかった市場の部分で最も強く残っていました。住宅および小規模商業の需要応答、クロスアセットポートフォリオ最適化、および混合再生可能エネルギーフリート向けソフトウェアは、クラウドネイティブベンダーが依然として牽引力を得られる領域でした。2026年4月のバランシング改革は、低電圧リソースと分散型資産が積極的な市場参加においてより関連性を持つようになったため、この開口部を支援しました。取引活動のより深いシステム統合への移行もまた、より軽量なソフトウェアアーキテクチャを構築したベンダーの参入障壁を一部低下させました。同時に、市場はローカル実装の深さや長年のエネルギー顧客へのアクセスを欠く新規参入者にとって依然として困難でした。これにより競争は活発に保たれましたが、電力会社規模および高度にカスタマイズされた展開において大手既存企業が依然として持つ実際の優位性は排除されませんでした。

日本のAI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:九州電力と東京ガス、パナソニック電工、東邦ガス、西日本旅客鉄道を含む日本の主要エネルギー企業5社が共同でShizen Connectに投資し、AIベースのエネルギーオーケストレーションを使用して複数の地域グリッドにわたって分散型蓄電池と太陽光資産を集約する2030年までに200万kWの仮想発電所プラットフォームを目指しています。

- 2026年4月:富士通Limitedと中国電力送配電が2026年4月15日付で知的財産ライセンス契約を締結し、動的線路容量評価技術とAI主導の風力予測を対象とし、富士通が再生可能エネルギーの出力制御を削減しドローンベースの送電線点検を大規模に支援する新しいグリッド運用・保守サービスを開始できるようにしました。

- 2026年4月:九州電力とGRID Inc.が、日々のグリッド計画を自動化し、密スケジューリングによる燃料コストを削減し、ディスパッチワークフロー全体の運用品質を標準化するAI搭載の需給計画最適化システムの本格的な商業運用を開始しました。

- 2026年4月:日立エナジーがEcoSpaceを発売しました。これは電力グリッドプロジェクトの全ライフサイクルにわたる環境フットプリントを定量化するデジタルサステナビリティプラットフォームであり、HMAXエナジーポートフォリオの一部を形成し、電力会社とグリッド開発者がサステナビリティ報告をコンプライアンス義務から戦略的計画ツールへと転換できるようにします。

日本のAI搭載エネルギー管理ソフトウェア市場レポートの範囲

日本のAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームおよびサービスを指します。これらのソリューションには、予知保全、再生可能エネルギー予測、需要側最適化、およびエネルギー取引・価格設定のための市場インテリジェンスが含まれます。

日本のAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

日本のAI搭載エネルギー管理ソフトウェア需要の現在の規模と予測はどのくらいですか?

日本のAI搭載エネルギー管理ソフトウェア市場規模は2025年に0.15 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 20.11%で成長し、2031年までに0.45 ビリオン 米ドルに達する見込みです。

日本のエネルギー管理分野でのソフトウェア導入を促進しているものは何ですか?

主なドライバーは、卸売電力価格の変動、スマートメーターとIoTの広範な展開、より強力な脱炭素化プログラム、およびAIベースの負荷シフトとピーク最適化に対する需要の増大です。

日本のAI搭載エネルギー管理ソフトウェア分野でどのコンポーネントが収益をリードしていますか?

ソフトウェアは2025年に67.14%のシェアでリードしました。電力会社と企業が日常業務のために分析プラットフォーム、デマンドレスポンスエンジン、およびビルダッシュボードにすでに依存していたためです。

日本で最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年にかけてCAGR 20.34%で最も速く成長しています。多くの組織がクラウド分析を必要としながら、機密性の高い運用データをローカル環境に保持する必要があるためです。

最も速く拡大しているアプリケーション領域はどれですか?

再生可能エネルギー予測・統合は、出力制御、バランシング、およびグリッド調整の課題がより重要になるにつれて、2031年にかけてCAGR 20.46%で成長する見込みです。

最も強い成長見通しを提供するエンドユーザーグループはどれですか?

産業施設は、製造業者が高い電力コスト、より厳格な排出量コンプライアンス、および管理すべきより多くのオンサイトエネルギー資産に直面しているため、2031年にかけてCAGR 20.57%で成長する見込みです。

最終更新日: