アフリカのAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

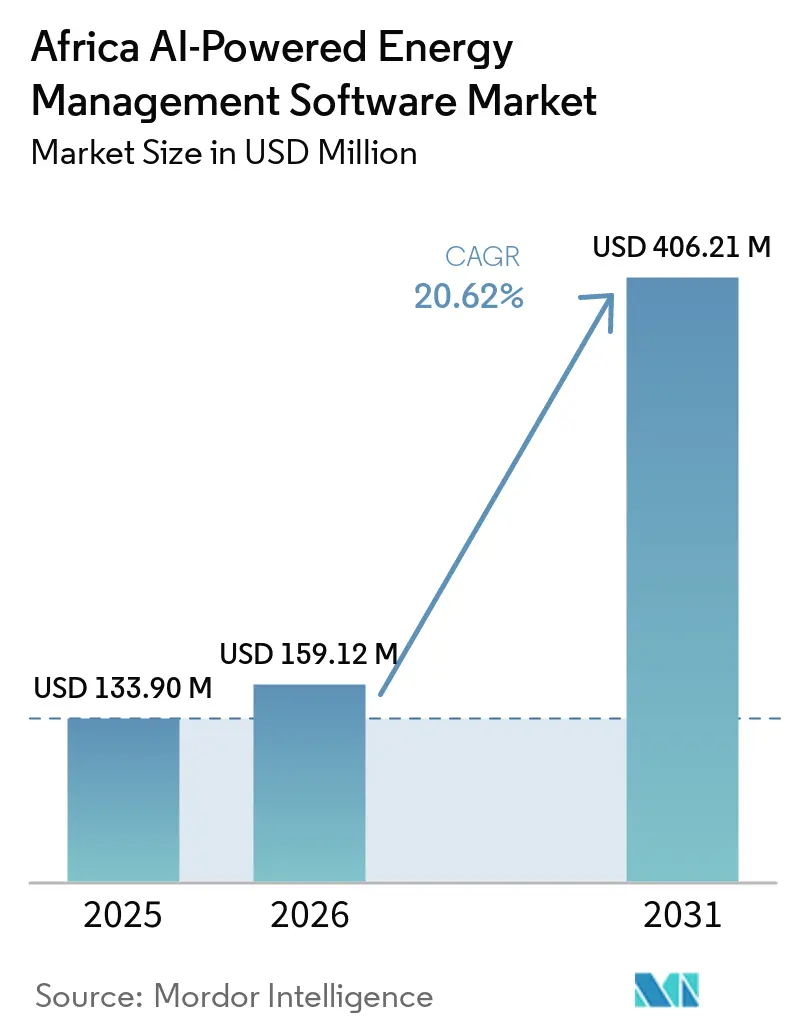

| 基準年の市場規模 (2025) | 133.90 百万米ドル |

| 市場規模 (2026) | 159.12 百万米ドル |

| 市場規模 (2031) | 406.21 百万米ドル |

| 成長率 (2026 - 2031) | 20.62% CAGR |

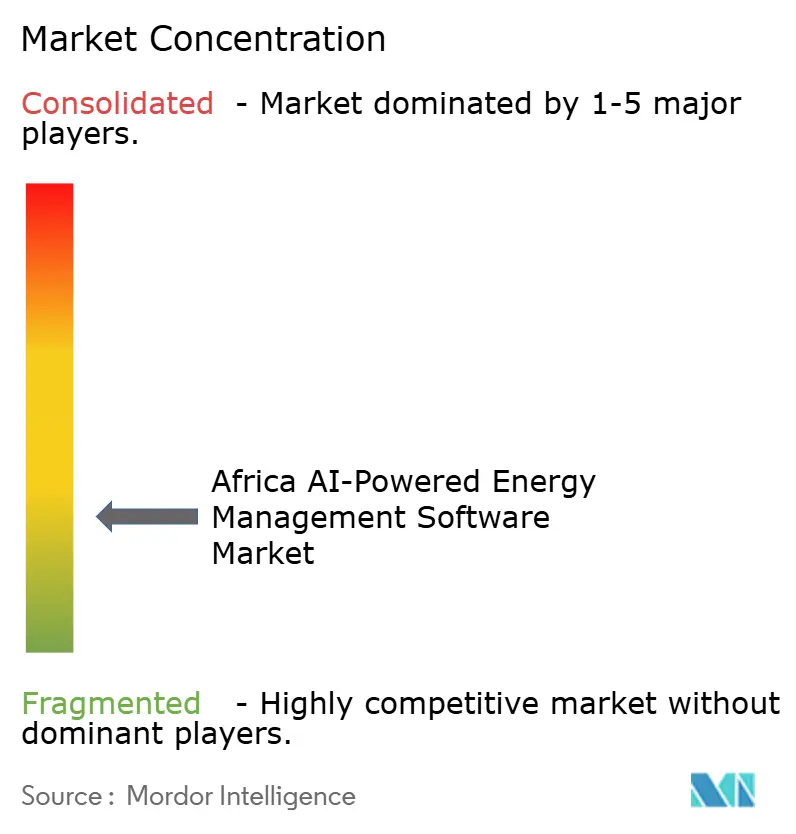

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアフリカのアフリカのAI搭載エネルギー管理ソフトウェア市場分析

アフリカのAI搭載エネルギー管理ソフトウェア市場規模は2025年に133.90 ミリオン 米ドルであり、2026年から2031年にかけてCAGR 20.62%で成長し、2031年までに406.21 ミリオン 米ドルに達すると予測されています。アフリカのAI搭載エネルギー管理ソフトウェア市場は、基本的な監視を超えた段階へと移行しており、電力会社、商業事業者、および産業ユーザーがエネルギーコスト、負荷変動、および資産パフォーマンスに対するリアルタイム制御をますます必要としています。分散型エネルギーリソース、不安定な供給状況、および厳しい運営予算が、多くのアフリカの施設において手動によるエネルギー管理を困難にしているため、購買者はこれらのプラットフォームを採用しています。初期の購買パターンは依然として分析・最適化ツールを優先していますが、ベンダーがソフトウェアをマネージドサービス、パフォーマンス契約、およびサブスクリプション収益と結びつけるにつれて、商業モデルは拡大しています。競争活動も変化しており、グローバルな自動化ベンダーは設置済み機器、電力会社との関係、およびデジタルサービス層を活用して自社のポジションを守る一方、アフリカに特化したソフトウェア企業は現地の運営条件を中心に構築を進めています。統合の複雑さ、断片化したデータ環境、およびサイバーセキュリティリスクが引き続き展開を遅らせていますが、それらの制約は同時に、AI、相互運用性、および運用レジリエンスを組み合わせることができるプラットフォームへの需要を強化しており、アフリカのAI搭載エネルギー管理ソフトウェア市場においてその傾向が顕著です。

レポートの主要ポイント

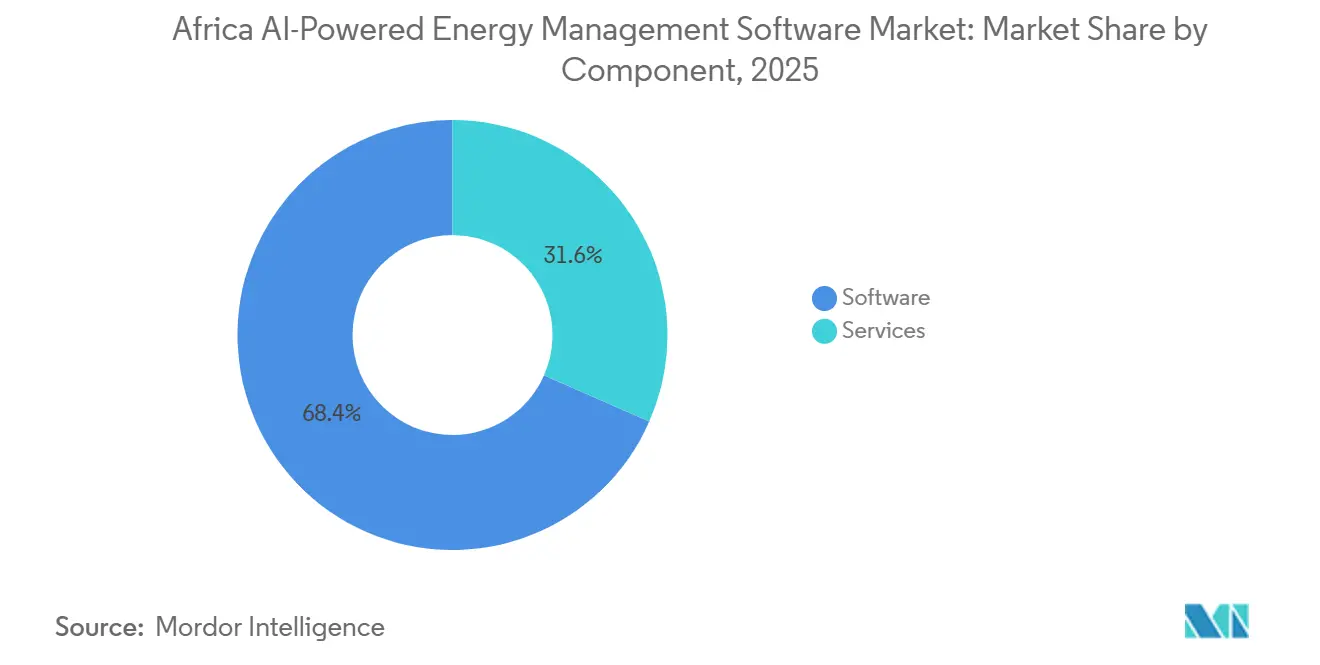

- コンポーント別では、ソフトウェアが2025年のアフリカのAI搭載エネルギー管理ソフトウェア市場シェアの68.41%を占め、サービスは2031年までにCAGR 23.34%で拡大する見込みです。

- 展開モード別では、クラウドベースシステムが2025年のアフリカの人工知能搭載エネルギー管理ソフトウェア市場規模の66.29%を占め、ハイブリッド展開は2031年までにCAGR 22.77%で成長する見込みです。

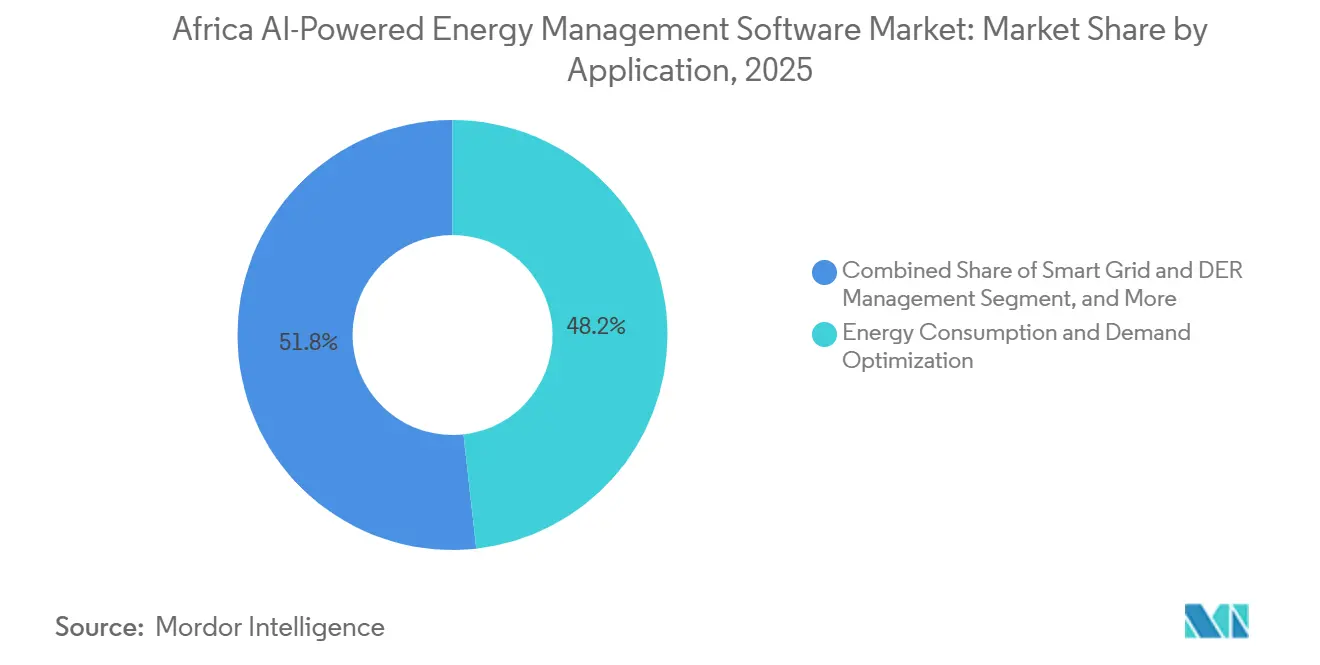

- アプリケーション別では、エネルギー消費と需要最適化が2025年のアフリカの人工知能搭載エネルギー管理ソフトウェア市場規模の48.23%のシェアを獲得し、再生可能エネルギー予測と統合は2031年までにCAGR 21.89%で進展する見込みです。

- エンドユーザー別では、電力会社が2025年のアフリカの人工知能搭載エネルギー管理ソフトウェア市場規模の54.12%のシェアを占め、商業ビルは2031年までにCAGR 22.25%で最高の成長率を記録する見込みです。

- 地域別では、南アフリカが2025年の市場収益の65.18%を占め、エジプトは2031年までにCAGR 23.05%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商業・産業施設におけるリアルタイムエネルギー最適化 | +5.5% | 南アフリカ、ナイジェリア、ケニアでの早期採用集中を伴うアフリカ全域 | 短期(2年以内) |

| スマートグリッドおよび分散型エネルギーリソースとのAI統合 | +4.8% | 南アフリカ、エジプト、ナイジェリア、ケニア、および西アフリカへの波及 | 中期(2〜4年) |

| ESGレポーティングおよびカーボンアカウンティングワークフロー | +3.2% | 南アフリカおよびナイジェリア、IFRS S2および南アフリカ気候変動法第22号(2024年)の規制的影響を伴う | 中期(2〜4年) |

| サイトレベルの障害検知・制御のためのエッジAI | +2.8% | ザンビア、コンゴ民主共和国、南アフリカを含むサブサハラ採掘ベルト、東アフリカでの早期成果を伴う | 中期(2〜4年) |

| 老朽化した建物・産業インフラからの改修需要 | +2.2% | 南アフリカ、エジプト、モロッコ | 短期(2年以内) |

| 採掘業・重工業における電化と負荷柔軟性 | +1.8% | ザンビア、南アフリカ、コンゴ民主共和国を含む南部アフリカ、西アフリカへの波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業施設におけるリアルタイムエネルギー最適化の高まるニーズ

アフリカのAI搭載エネルギー管理ソフトウェア市場全体の商業・産業ユーザーは、手動監視では解決できない持続的なエネルギーコスト問題に直面しています。南アフリカでは、料金の上昇と繰り返す供給不安定が、多くの事業者をAI対応のデマンドレスポンスおよび負荷シフトツールへと向かわせ、ピーク消費を削減し、変動する価格への露出を低減しています。Honeywellは2026年4月にラゴスのDangote石油精製所にForge Performance+プラットフォームを展開し、リアルタイムのデジタルパフォーマンス管理がアフリカ大陸最大級の産業サイトの一つで実際に使用されていることを示しました。2026年6月のナイジェリアでの展開でも、太陽光発電と蓄電池に連動したAI駆動の負荷管理が製造業の電力コストを70%削減できることが示され、より広範な採用に向けた商業的根拠が強化されました。料金圧力と供給不安定が同時に高まる中、回収期間は短縮されており、アフリカのAI搭載エネルギー管理ソフトウェア市場全体で調達が加速しています。

スマートグリッドおよび分散型エネルギーリソースとのAI統合

アフリカのAI搭載エネルギー管理ソフトウェア市場は、長らく限られたデジタルインテリジェンスで運用されてきたグリッド全体の可視性向上を必要とする電力会社近代化プログラムからも支持を得ています。Rocky Mountain Instituteは2025年10月に、多くのアフリカの電力会社が依然として顧客需要プロファイルや資産位置への可視性が限られたほぼアナログのシステムで運用されており、AIベースの状況認識とオーケストレーションツールに明確な機会があると報告しました。GE Vernova、Larsen、およびTouroはケニアのKETRACO国家システム制御センター契約を獲得し、GridOS先進エネルギー管理システムと広域監視機能を国家送電環境に導入しました。[1]GE Vernova、「GE Vernova・Larsen and Touroコンソーシアム、ケニアのKETRACO向け先進国家システム制御センターを建設」、GE Vernova、gevernova.com西アフリカでは、GE Vernovaのソフトウェアが14のECOWAS加盟国にわたる西アフリカ電力プールの給電、安定性監視、および市場運営を支援しています。RMIが指摘た分散型エネルギーリソースが配電ピーク閾値の5%から15%に近づくにつれて、AIソフトウェアは任意のデジタルアップグレードではなく、基本的なグリッド運営の一部となりつつあります。

ESGレポーティングおよびカーボンアカウンティングワークフローの拡大

アフリカのAI搭載エネルギー管理ソフトウェア市場は、施設レベルでの排出量追跡、報告、および監査対応を自動化するツールへの需要の高まりによっても支えられています。南アフリカの2024年気候変動法第22号は義務的な炭素予算と緩和計画を導入し、最初のコミットメント期間が2026年1月に開始されたことで、対象企業の報告負担が増大しました。ナイジェリアでは、財務報告評議会が2024年3月に、ISSB IFRS S1およびS2に準拠した気候リスク開示が2028年1月から公益事業体に対して義務化されることを確認しました。コートジボワールのAzito EnergieはGE VernovaのCERius AI搭載炭素排出管理プラットフォームを導入し、アフリカにおける自動温室効果ガスインベントリ報告のためのこの技術の最初の既知の採用事例となりました。ヨハネスブルク証券取引所のISSB基準への整合と、南アフリカのXBRLベースのESG報告義務化に向けた段階的な移行は、上場企業が手動の開示ワークフローをソフトウェアベースのシステムに置き換えるよう促しています。

サイトレベルの障害検知・制御のためのエッジAI採用

遠隔地の鉱山および産業サイトは、アフリカのAI搭載エネルギー管理ソフトウェア市場において重要な需要プールとなっています。これらの施設はエネルギー集約度が高く、グリッドの信頼性が低く、ダウンタイムへの許容度が限られているためです。PotisEdgeは2025年2月にザンビアのRuida鉱山太陽光発電・蓄電マイクログリッド向けに39 MWhのスマートエネルギーソリューションを提供し、太陽光、蓄電池、およびディーゼル資産をAI駆動の給電と負荷最適化と組み合わせました。2025年のFrontiers in Energy Researchの査読済み研究でも、クラウド依存よりも圧縮モデル推論が重要な鉱山コンテキストでのエネルギー最適化に向けた軽量ニューラルアーキテクチャとTinyMLアプローチが強調されました。Microsoftのパートナーである4SightとArmadaは、Mining Indaba 2025を活用して、衛星バックホール経由で接続された堅牢でモジュール式のデータセンターを通じた遠隔鉱山向けのAI搭載エッジコンピューティングを実演しました。ローカルコンピュート、断続的な接続サポート、およびオンデバイス推論の組み合わせにより、アフリカのAI搭載エネルギー管理ソフトウェア市場において遠隔採掘事業全体でのAI展開を以前は遅らせていた障壁が取り除かれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーOTおよびITシステムとの統合の複雑さ | -3.1% | 南アフリカ、ナイジェリア、エジプト、特に旧式インフラを使用する大規模電力会社・産業事業者への影響が最大 | 中期(2〜4年) |

| データ品質、相互運用性、およびセンサーの断片化 | -2.2% | サブサハラアフリカ全域、特に西アフリカおよび東アフリカでの深刻な課題 | 長期(4年以上) |

| 重要エネルギー資産に対するサイバーセキュリティおよびデータ主権への懸念 | -1.6% | 南アフリカ、ケニア、ナイジェリア、特に重要インフラを管理するグリッド接続電力会社 | 中期(2〜4年) |

| 中小規模サイトにおける回収可視性の限界 | -1.1% | サブサハラアフリカ全域、特にフランス語圏西アフリカおよび東アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステムとの高い統合複雑性

アフリカのAI搭載エネルギー管理ソフトウェア市場の主要な阻害要因は、データリッチな自動化向けに設計されていない古い運用技術および制御環境にAIソフトウェアを接続することの困難さです。2025年3月時点で、この地域の多くの産業エネルギー展開は依然としてクラウドネイティブプラットフォームとの整合性が低い時代遅れのSCADAおよび自動化システムを使用しており、調達および実装サイクルを延長していました。ITとOTの間のガバナンスギャップが問題を複雑にしており、異なる運用上の前提を持つ異なるチームが保護、稼働時間、および安全優先事項を担当することが多いためです。Journal of Big Dataの2025年のレビューでは、レガシーインフラと脆弱なデジタルデータアーキテクチャがエネルギーシステムにおけるAI展開の主要な障壁として特定されており、この課題は資産交換サイクルが長いアフリカの運営環境において特に顕著で。これらの条件により、近期の採用は日常業務を中断することなく統合作業に資金を提供できる大規模な電力会社および産業グループに集中したままとなっており、アフリカのAI搭載エネルギー管理ソフトウェア市場においてその傾向が続いています。

データ品質、相互運用性、およびセンサーの断片化問題

アフリカのAI搭載エネルギー管理ソフトウェア市場は、異なるハードウェアおよびソフトウェアスタックに依存する電力会社、ミニグリッド、独立系発電事業者、および商業ユーザー間の断片化したデータ環境によっても制約されています。Included VCは2026年1月にこれをソフトウェアファーストのスケーリングに対する主要な構造的障壁として説明しており、断片化したデータと弱い相互運用性が隣接する事業者間でのモデル転送とオーケストレーションを困難にしているためです。Rocky Mountain Instituteも同様に、多くのアフリカの電力会社が依然として需要プロファイルと資産位置への基本的な可視性を欠いており、AIベースの予測と需要最適化の精度を制限していると報告しました。Ethical Business Africaも2025年11月に、センサーカバレッジが一貫していない農村部および半都市部を中心に、アフリカ大陸の多くの地域がAIシステムに必要な接続性とデータインフラをまだ欠いていると指摘しました。共通スキーマ、相互運用可能な計測レイヤー、および標準化されたデータパイプラインが改善されるまで、アフリカのAI搭載エネルギー管理ソフトウェア市場全体で展開の野心が運用データの準備状況を上回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導しサービスが加速

ソフトウェアは2025年のコンポーネント収益の68.41%を占め、アフリカのAI搭載エネルギー管理ソフトウェア市場において最大のポジションを持っています。購買者が最初にソフトウェアを選好したのは、分析、可視化、および最適化ツールを、より広範な変革作業にコミットする前に既存システムに重ねることができたためです。このパターンは南アフリカ、エジプト、およびナイジェリアで最も強く、初期採用者が統合の全負担を負うことなく監視と制御において迅速な成果を求めていました。ソフトウェアはまた、エネルギー使用と運用上の異常への可視性が深いコンサルティングサポートよりも重要であった多くの電力会社および産業施設における調達の第一段階にも合致していました。この初期の重み付けにより、アフリカのAI搭載エネルギー管理ソフトウェア市場においてプラットフォームライセンスとサブスクリプションが支出の中心に置かれ続けました。

サービスは2031年までにCAGR 23.34%で成長すると予測されており、アフリカのAI搭載エネルギー管理ソフトウェア市場において最も急速に拡大するコンポーネントとなっています。その理由は実際的なものであり、多くのユーザーが最初のソフトウェア展開が稼働した後も長期にわたって設定、トレーニング、システム調整、およびマネージド分析の支援を必要としているためです。測定可能なエネルギーコスト削減に手数料を結びつけることができるベンダーは、一度限りのインストールではなく継続的な運用サポートを求める顧客から支持を得ています。Schneider Electricのサブサハラアフリカにおけるエコストラクチャーエネルギーインテリジェンスへの地域的な推進もこのシフトを反映しており、同社は製品主導の契約からAI連動の定期的なソフトウェアおよびサービスモデルへと移行しています。時間の経過とともに、これらのサービスは純粋なソフトウェア専門企業に力をかける可能性があります。なぜなら、より広範な既存企業が分析、実装、および長期最適化を単一の商業提案にバンドルできるためです。

展開モード別:クラウドを超えてハイブリッドアーキテクチャが普及

クラウドベースの展開は2025年に66.29%のシェアを占め、アフリカのAI搭載エネルギー管理ソフトウェア市場全体で主要な提供モデルとなっています。クラウドシステムは、初期インフラコストを低減し、広い地理的フットプリントにわたる分散資産の設定、監視、および更新を容易にするため、購買者に支持されました。また、複数のビル、変電所、または運営サイトにわたる迅速な展開と集中的な可視性を求める組織のニーズにも合致していました。多くの商業ユーザーにとって、クラウドベースのプラットフォームは大規模なオンサイトコンピューティング投資を必要とせずにAIベースのエネルギー管理への利用しやすい入口を提供しました。これにより、アフリカのAI搭載エネルギー管理ソフトウェア市場においてクラウド展開が強力な初期リードを獲得しました。

ハイブリッド展開は2031年までにCAGR 22.77%で拡大すると予測されており、重要な運営のためにクラウド分析とローカル制御を組み合わせる必要性を反映しています。電力会社、鉱山、および大規模産業サイトは、リアルタイムの意思決定が安定した接続性やクラウド処理の往復を常に待てないため、オンサイトの応答能力をますます必要としています。鉱山展開は2025年にこの必要性を浮き彫りにし、エッジベースのAIソリューションが困難な電力および通信条件を持つ遠隔サイトに展開されていました。PotisEdgeのザンビアマイクログリッドプロジェクトも、太陽光、蓄電池、およびディーゼルシステムを継続的にバランスさせる必要があるため、ローカルな給電インテリジェンスが中心的になりつつあることを示しました。[2]PotisEdge、「PotisEdgeが39MWhエネルギー貯蔵システムでアフリカ最大の鉱山マイクログリッドに電力を供給」、PotisEdge、potisedge.comしたがって、一つのインターフェースを通じてエッジとクラウドの両環境を管理できるベンダーは、アフリカのAI搭載エネルギー管理ソフトウェア市場においてより強固なポジションを獲得しています。

アプリケーション別:需要最適化が主導し再生可能エネルギー予測が勢いを増す

エネルギー消費と需要最適化は2025年のアプリケーション全体の48.23%を占め、アフリカのAI搭載エネルギー管理ソフトウェア市場において最大のアプリケーションセグメントとなっています。このリーダーシップは、ピーク需要を管理し、高価な供給期間への露出を削減し、予備余裕が限られたシステムのレジリエンスを向上させる即時の必要性を反映しています。商業・産ユーザーはこのアプリケーションを評価しており、負荷シフト、自動制御、およびバックアップ電源と蓄電池のより良い活用を通じて直接的な節約をもたらすためです。同じアプリケーションは、追加の発電容量のみに依存するのではなく、柔軟な需要削減を必要とする電力会社もサポートしています。その直接的な経済的価値により、アフリカのAI搭載エネルギー管理ソフトウェア市場全体で需要最適化が支出の最前線に置かれ続けました。

再生可能エネルギー予測と統合は2031年までにCAGR 21.89%で成長すると予測されており、最も急速に成長するアプリケーション分野となっています。太陽光、風力、および系統背後のエネルギーリソースが拡大するにつれて、電力会社は古いグリッドツールが提供できる以上の優れた予測と給電調整を必要としています。ケニアおよび西アフリカ電力プールにおけるGE VernovaのGridOS展開は、電力会社がより複雑な電力システムにおける給電、安定性、および市場運営をサポートできるソフトウェア層を追加している様子を示しています。RMIも、分散型エネルギーリソースがシステムピークのより高いシェアに近づくにつれて、改善されたグリッドインテリジェンスがますます必要になると強調しました。再生可能エネルギーの普及が従来の予測能力を上回るにつれて、このアプリケーションはアフリカのAI搭載エネルギー管理ソフトウェア市場においてより大きな成長エンジンとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が規模を主導し商業ビルが効率を追求

電力会社は2025年のアフリカのAI搭載エネルギー管理ソフトウェア市場シェアの54.12%を占め、最大のエンドユーザーグループとなりました。そのリードは、老朽化したネットワークにより多くの分散型および再生可能リソースを統合するにあたって管理しなければならない送電、配電、および制御資産の規模から生まれています。電力会社はまた、予測、給電、または資産監視の失敗がサービス区域全体に影響を与える可能性があるため、エンタープライズグレードのプラットフォームへのより強いニーズを持っています。国営および州営の電力会社は、デジタル化を限定的なパイロット演習ではなく、中核的な運営要件として扱っています。これにより、アフリカのAI搭載エネルギー管理ソフトウェア市場において電力会社が需要の中心に置かれ続けています。

商業ビルは2031年までにCAGR 22.25%で成長すると予測されており、最も急速に成長するエンドユーザーセグメントとなっています。電気料金の上昇、グリーンビル認証への期待の高まり、およびエネルギーパフォーマンスに結びついた融資条件が、不動産オーナーとテナントにビルのエネルギー決定を自動化するよう促しています。産業施設は依然として重要であり、特に鉱業、石油化学、および製造業においてエネルギーが運営コストの20%から40%を占める可能性があり、効率化の成果が直接運営マージンに転換されます。アフリカの鉱山および産業クライアントとのSchneider Electricの取り組みは、統合されたデジタルエネルギー管理が単純な電力料金削減を超えた広範なパフォーマンス目標にどのように結びついているかを示しています。住宅ビルは依然として最小のカテゴリーを占めていますが、スマートメーターの普及、屋上太陽光発電の採、およびAIベースの家庭最適化ツールが、アフリカの人工知能搭載エネルギー管理ソフトウェア市場においてより広いユーザーベースを徐々に構築しています。

地域分析

南アフリカは2025年の収益の65.18%を占め、アフリカのAI搭載エネルギー管理ソフトウェア市場において最大の地理的ポジションを持っています。同国がリードしたのは、アフリカ大陸で最も深い産業基盤、大規模な商業不動産セクター、および取締役会レベルの計画にエネルギー管理を押し上げた長期にわたる電力不安定を組み合わせているためです。南アフリカはまた、ほとんどの近隣市場よりも強力なデータ、計測、およびデジタル人材の利用可能性から恩恵を受けており、ソフトウェア展開の運営条件を改善しました。Energy Strategy Reviewsに2025年に掲載された研究では、AIによるグリッド監視、需要予測、およびニューラルネットワークベースの需給管理が南アフリカのエネルギー転換経路の重要な部分として特定されました。義務的な気候開示と構造化された報告要件が需要の別の層を追加しており、上場企業および国家関連事業体がエネルギーおよび排出量報告ワークフローのためのソフトウェアサポートをますます必要としています。

エジプトは2031年までにCAGR 23.05%で成長すると予測されており、アフリカのAI搭載エネルギー管理ソフトウェア市場において最も急速に拡大する国内市場となっています。大規模な再生可能エネルギー資産、AI能力への国家的関心、および産業・電力会社設定全体でのインテリジェント制御への需要の高まりがエジプトの成長を支えています。同国はまた、エネルギーセクターにおけるエンタープライズAI採用の地域プラットフォームとしてより注目されるようになっています。IBM とElsewedy Electricは2026年4月にwatsonx.aiおよびwatsonx OrchestrateをElsewedyのエネルギー事業全体に適用する戦略的協力を発表し、エジプトの電力環境においてAI主導の意思決定支援の受容が高まっていることを示しています。電力規模の発電とデジタルインフラが共に拡大するにつれて、エジプトはアフリカのAI搭載エネルギー管理ソフトウェア市場において将来のソフトウェア成長を支えることができるエネルギー資産のより大きな設置基盤を構築しています。

アフリカのその他の地域セグメントは幅広い成熟度レベルにわたっており、ナイジェリアとケニアがアフリカのAI搭載エネルギー管理ソフトウェア市場における次の採用の波の主要な拠点として機能しています。ナイジェリアでは、グリッド電力、蓄電池、およびオンサイト発電全体での調整を必要とする分散型再生可能システムと系統背後の設備からの需要が高まっています。ケニアはKETRACO制御センタープログラムを通じた国家送電近代化を進めており、先進エネルギー管理ソフトウェアを送電運営に直接導入しています。南部アフリカの鉱山市場も重要であり、ザンビアのRuida鉱山マイクログリッドプロジェクトが遠隔地のエネルギー集約型環境でのAI管理エネルギーバランシングの目に見える例を生み出しました。これらの地域パターンは、採用が均等に広がっていないことを示していますが、同時にアフリカのAI搭載エネルギー管理ソフトウェア市場の商業的論理が、二つの最大の国内市場を超えた電力会社、産業サイト、および分散型エネルギー環境全体でより明確になりつつあることも示しています。

競争環境

アフリカのAI搭載エネルギー管理ソフトウェア市場は依然として断片化しており、グローバルな自動化・エンタープライズソフトウェアベンダーがアフリカに特化した専門企業や新興のAIエネルギースタートアップと競合しています。大規模な既存企業は、設置済み機器、長年にわたる電力会社との関係、およびより広範な電化・制御契約にソフトウェアをバンドルする能力をすでに持っているため、優位性を持っています。これにより、特に購買者が複数の資産クラスにわたる監視、制御、サービス、およびサイバーセキュリティを単一のベンダーに処理させたい場合に、大規模な電力会社および産業アカウントとのより強力な出発点が得られます。同時に、ローカルおよび地域企業は、大規模なグローバルプラットフォームが当初ターゲットとしていなかった断続的な接続性、多源電力環境、およびサイト条件を中心に設計することで注目を集めています。これにより、アフリカのAI搭載エネルギー管理ソフトウェア市場はスケールとローカル適合性の両面で競争力があります。

2025年から2026年にかけてのいくつかの戦略的動向は、ベンダーがアフリカのAI搭載エネルギー管理ソフトウェア市場でのポジションを拡大しようとしている様子を示しています。Schneider Electricの2026年4月のサブサハラアフリカにおけるNExTプログラムは、エコストラクチャーをエコストラクチャーエネルギーインテリジェンスへとシフトさせ、ハードウェア隣接契約よりも定期的なAI主導のソフトウェア収益へのより強い推進を示唆しています。Honeywellは2025年3月にInnowattsの先進計量およびグリッド予測機能をForge Performance+ for Utilitiesに統合することでデジタルエネルギースタックを深化させ、2026年4月にはDangote精製所プロジェクトを通じて産業展開を拡大しました。[3]Honeywell、「HoneywellがKortechと協力して中東・北アフリカ全体のインフラプロジェクトを自動化」、Honeywell、honeywell.comBidgelyも2025年3月にGrid4Cの買収を通じて統合を加速させ、予測、診断、および分散型エネルギー最適化における特許取得済みのAI能力を追加しました。これらの動向は、スケール、ソフトウェアの深さ、および定期的な価値獲得が単独の監視ツールよりも重要になりつつあることを示しています。

現在の主要な空白スペースは、アフリカのAI搭載エネルギー管理ソフトウェア市場において単純なソフトウェアパッケージには複雑すぎ、高度にカスタマイズされたグローバル契約には小さすぎる中規模の商業・産業事業者にあります。アフリカ発の企業はその機会を活用して、統合速度、現地運営知識、およびグリッド供給、太陽光、蓄電池、およびバックアップ発電を組み合わせた混合エネルギー環境を管理する能力で競争しています。差別化は、エッジ推論、レガシーセンサー互換性、および弱いデータと接続条件下で機能する展開モデルへとますますシフトしています。したがって、購買者はベンダーを技術的能力だけでなく、アフリカのエネルギー環境全体でのローカル実行力、サービスリーチ、および運営上の関連性を実証する能力でも評価しています。

アフリカのAI搭載エネルギー管理ソフトウェア産業のリーダー

Siemens AG

Schneider Electric SE

IBM Corporation

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:GE Vernova Inc.は2026年6月17日にケープタウンで開催されたアフリカエネルギーフォーラムにおいて、GridOSオーケストレーションソフトウェアスイートおよびCERius AI搭載カーボン排出管理プラットフォームを含む統合エネルギー技術の包括的なポートフォリオを展示し、デジタル脱炭素化・グリッド安定化ツールをアフリカの産業エネルギー転換戦略の中心として位置づけました。

- 2026年4月:Honeywellは2026年4月にナイジェリアのレッキにあるダンゴテ石油精製所にForge Performance+接続サービスおよびデジタルパフォーマンス監視プラットフォームを展開し、Honeywell UOPのエンジニアリング専門知識とリアルタイムのAI駆動の運用インサイトを組み合わせて、世界最大の単系列石油精製所のコア処理ユニット全体での高オクタン燃料の生産を最適化しました。

- 2026年4月:IBMとElsewedy Electricは2026年4月にエジプトにおけるElsewedyのエネルギー事業全体でwatsonx.aiおよびwatsonx Orchestrateプラットフォームを使用したエンタープライズ規模のエージェンティックAI採用を推進するための戦略的力を発表しました。市場インテリジェンス調査における概念実証の成功を受け、このパートナーシップはエジプトの地域AIハブとしての位置づけを強化することを目指しています。

- 2026年2月:HoneywellとHassan Allam Holdingの子会社であるKortechは2026年2月に、データセンターおよびスマートシティ開発にわたるHoneywellのForgeプラットフォーム機能とKortechのターンキーインフラソリューションを組み合わせ、エジプト、サウジアラビア、およびアラブ首長国連邦全体の重要インフラプロジェクトの自動化・デジタル化に協力する覚書に署名しました。

アフリカのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

アフリカのAI搭載エネルギー管理ソフトウェア市場は、人工知能(AI)、機械学習、およびデータ分析を活用してアフリカ諸国の産業、商業、および公共インフラ全体のエネルギー消費を監視、最適化、および管理する先進ソフトウェアプラットフォームを包含しています。これらのソリューションはエネルギーシステム、スマートメーター、およびIoT対応デバイスと統合し、リアルタイムのエネルギー追跡、需要予測、およびエネルギー使用の自動最適化を可能にします。この地域全体でのエネルギー需要の増加、グリッドの非効率性、再生可能エネルギーの統合、および持続可能性への取り組みが市場を牽引しています。グリッド接続環境とオフグリッド環境の両方において、組織と政府が運営コストを削減し、エネルギー効率を向上させ、脱炭素化と電化目標を達成するのを支援します。

アフリカのAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドと分散型エネルギーリソース(DER)管理、再生可能エネルギー予測と統合、およびエネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)、および地域(南アフリカ、エジプト、およびアフリカのその他の地域)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 南アフリカ |

| エジプト |

| アフリカその他 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | 南アフリカ |

| エジプト | |

| アフリカその他 |

レポートで回答される主要な質問

アフリカのAI搭載エネルギー管理ソフトウェア市場の現在および予測値はいくらですか?

アフリカのAI搭載エネルギー管理ソフトウェア市場は2025年に133.90 ミリオン 米ドルと評価され、2026年から2031年にかけてCAGR 20.62%で成長し、2031年までに406.21 ミリオン 米ドルに達すると予測されています。

この分野での支出をリードするコンポーネントはどれですか?

ソフトウェアは2025年に68.41%のシェアでコンポーネント収益をリードしており、購買者がより広範なサービス関与の前に分析・最適化ツールを優先したためです。

アフリカ全体で最も急速に成長している展開モデルはどれですか?

ハイブリッド展開は2031年にかけてCAGR 22.77%で成長すると予測されており、電力会社・産業サイトがクラウド分析とローカル制御の両方を必要としているためです。

最大の収益基盤を持つアプリケーション領域はどれですか?

エネルギー消費・需要最適化は2025年に48.23%のシェアを保有しており、ピーク需要、コスト管理、およびレジリエンスのニーズに直接対応しているためです。

最も急速に拡大しているエンドユーザーグループはどれですか?

商業ビルは料金、融資条件、およびパフォーマンス基準が厳しくなるにつれ、2031年にかけて最高のCAGR 22.25%を記録すると予測されています。

近期の採用トレンドを形成している国はどこですか?

南アフリカは2025年の収益の65.18%でリードし、エジプトはCAGR 23.05%で最も急速に成長すると予測されており、ナイジェリアとケニアは重要な成長の拠点であり続けています。

最終更新日: