非人間アイデンティティ(NHI)セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

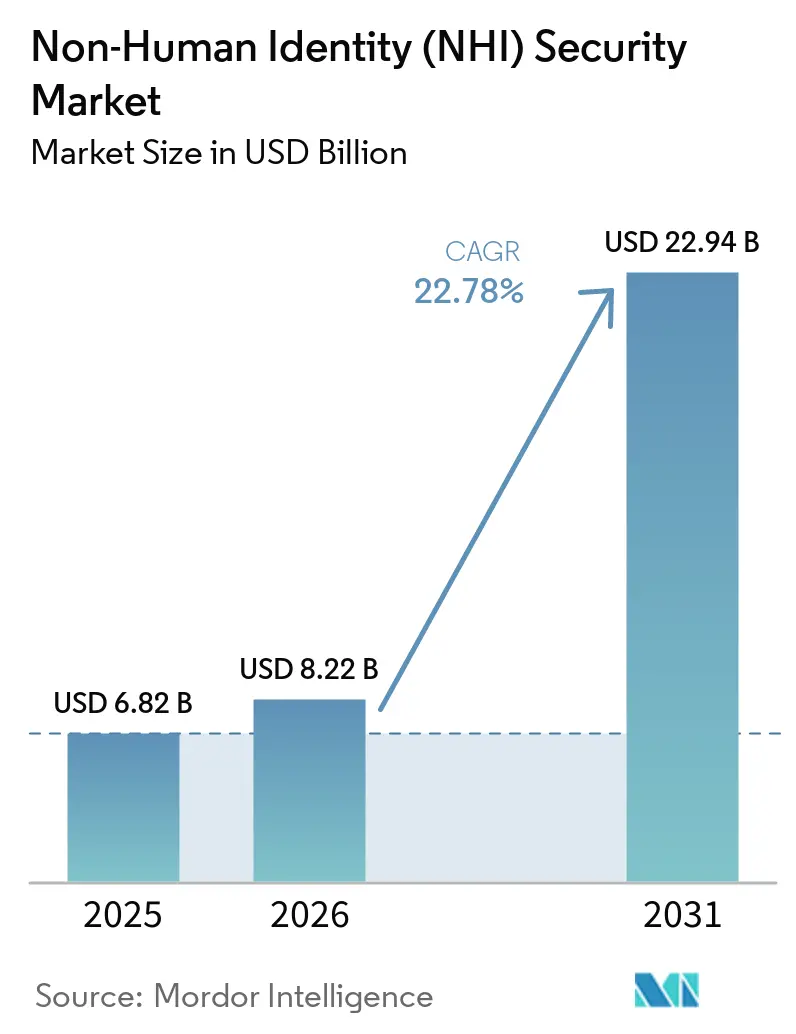

| 市場規模 (2026) | 8.22 十億米ドル |

| 市場規模 (2031) | 22.94 十億米ドル |

| 成長率 (2026 - 2031) | 22.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

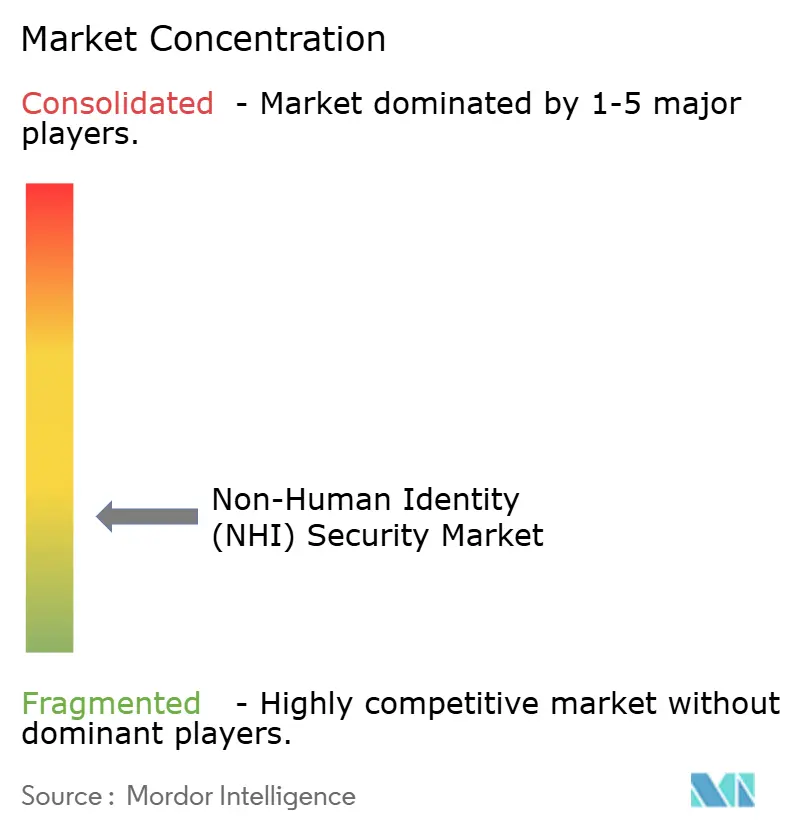

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非人間アイデンティティ(NHI)セキュリティ市場分析

非人間アイデンティティ(NHI)セキュリティ市場規模は、2025年の68.2 ビリオン 米ドルおよび2026年の82.2 ビリオン 米ドルから、2031年までに229.4 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 22.78%を記録すると予測されます。このペースは、エンタープライズセキュリティにおける広範なシフトを反映しており、マシンアイデンティティが現在、サービスアカウント、APIキー、AIエージェント、証明書、ワークロードトークンにわたって、人間のアイデンティティ量をはるかに超える規模で展開されています。APIの成長、クラウドワークロードの拡大、および露出したシークレットが本番環境内の管理されていないクレデンシャルの数を増加させ続けているため、需要は高まっています。リスクはアイデンティティの数だけでなく、過剰な権限を持つサービスアカウントが強力なレビューなしに長期間アクセスを維持する方法にもあり、これが侵害コストを引き上げ、悪用による被害を拡大させます。競争活動も同じ方向に動いており、大手セキュティベンダーが買収、製品拡張、プラットフォーム統合を活用して非人間アイデンティティ(NHI)セキュリティ市場でより強固なポジションを確保しています。

主要レポートのポイント

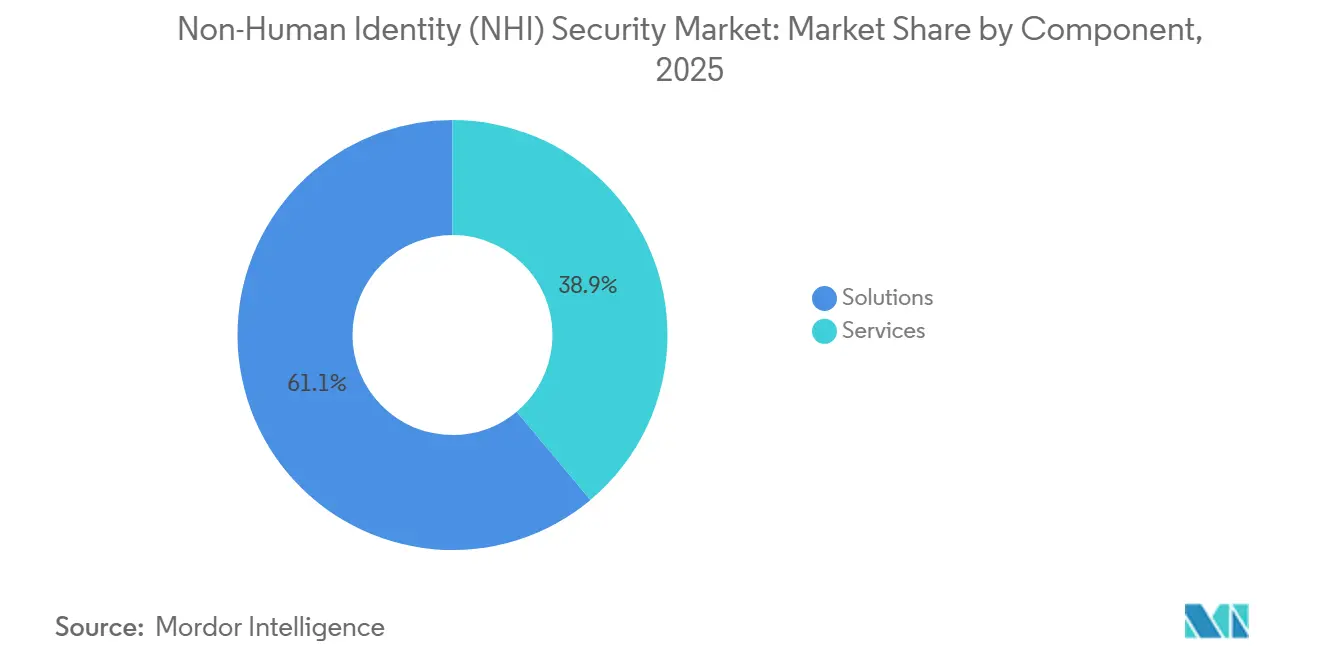

- コンポーネント別では、ソリューションが2025年の非人間アイデンティティ(NHI)セキュリティ市場において61.09%の収益シェアを占め、サービスは2031年にかけてCAGR 23.84%で拡大する見込みです。

- アイデンティティタイプ別では、アプリケーションおよびサービスアイデンティティが2025年のNHIセキュリティ市場において27.14%のシェアを占め、ワークロードおよびコンテナアイデンティティは2031年にかけてCAGR 23.95%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年の非人間アイデンティティセキュリティ市場規模において54.21%のシェアを占め、ハイブリッドは2031年にかけてCAGR 24.06%で拡大する見込みです。

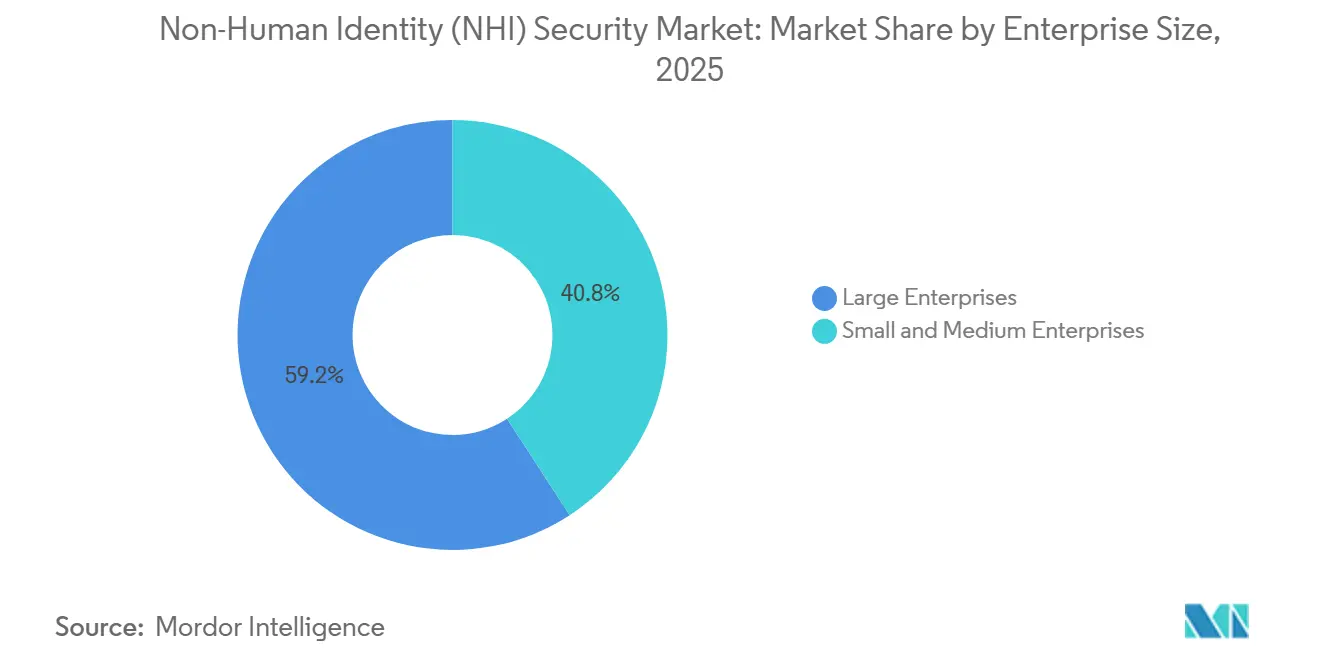

- 企業規模別では、大企業が2025年のNHIセキュリティ市場において59.18%のシェアを占め、中小企業は2031年にかけてCAGR 24.17%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年の非人間アイデンティティセキュリティ市場において16.22%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 24.28%で拡大する見込みです。

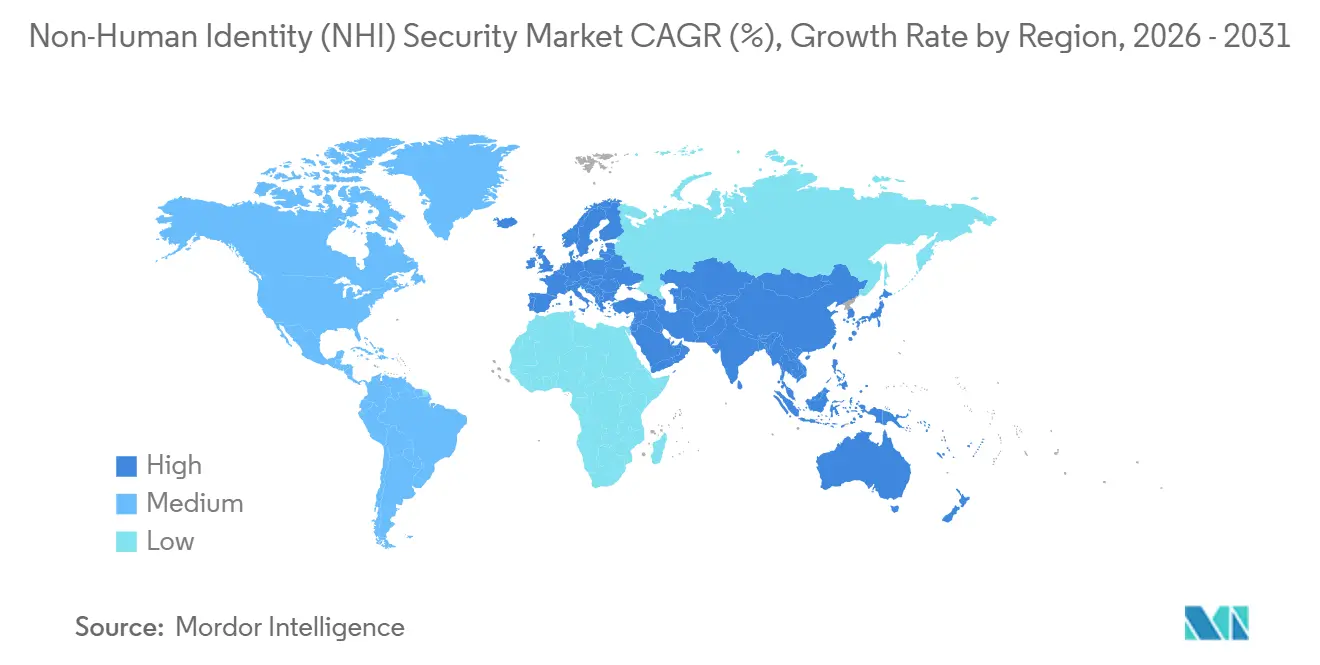

- 地域別では、北米が2025年の非人間アイデンティティ(NHI)セキュリティ市場において32.15%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 24.39%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル非人間アイデンティティ(NHI)セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| APIの急速な拡大、クラウドワークロード、およびマシン間アクセス | +6.0% | グローバル | 短期(2年以内) |

| 過剰権限サービスアカウントによる侵害コストの上昇 | +4.5% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| クラウドネイティブおよびKubernetesアイデンティティスプロール | +3.8% | APACが中、北米および欧州への波及 | 中期(2〜4年) |

| 非人間ワークロード全体でのゼロトラスト適用 | +3.2% | 北米およびEU | 中期(2〜4年) |

| ガバナンス不足のAIエージェントおよび自動化ボット | +3.0% | グローバル | 短期(2年以内) |

| シークレットレスおよびエフェメラルクレデンシャルローテーション需要 | +2.0% | 北米およびEU、APACへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

APIの急速な拡大、クラウドワークロード、およびマシン間アクセス

APIを中心としたアーキテクチャは、非人間アイデンティティ(NHI)セキュリティ市場において最も強力な需要ドライバーであり続けています。これは、すべてのクラウドサービス、マイクロサービス、CI/CDワークフロー、および統合エンドポイントが少なくとも1つのマシンアイデンティティを生成するためです。したがって、現代の企業は、AIエージェントや自動化ボットが環境に追加される前でも、非常に大規模なサービスアカウント、トークン、およびキーの集団を管理しています。CyberArkは2025年に、平均的な企業においてマシンアイデンティティが人間のアイデンティティを82対1の比率で上回っていると報告しており、マシンクレデンシャルの集団がいかに迅速にセキュリティチームの主要な負担となったかを強調しています。[1]CyberArk、「アイデンティティセキュリティランドスケープ2025」、CyberArk、cyberark.com 新しいデプロイメントはサービス間の新たな信頼関係も生み出すため、アイデンティティの成長は線形ではなく、アプリケーション、クラウド、および統合レイヤー全体に同時に広がる傾向があります。このパターンにより、非人間アイデンティティセキュリティ市場全体の購買基準において、ディスカバリー、ローテーション、およびポリシー適用が中心的な位置を占め続けています。IETF WIMSEの取り組みの下での標準化作業も、ワークロードアイデンティティの証明がニッチなトピックからマシン間セキュリティのコアインフラストラクチャ制御へと移行していることを示しています。

過剰権限サービスアカウントによる侵害コストの上昇

過剰な権限を持つサービスアカウントは、非人間アイデンティティ(NHI)セキュリティ市場における支出を引き続き促進しています。これらのアカウントは人間のアカウント侵害とは異なるリスクプロファイルを生み出すためです。これらのアカウントは多要素認証なしで動作することが多く、従業員アカウントと同じ行動チェックをトリガーすることはほとんどなく、長年にわたって権限を蓄積する傾向があります。IBMは2025年に、クレデンシャルベースの侵害の特定と封じ込めに平均246日かかり、平均コストは467 ミリオン 米ドルであると報告し、長期間隠れたままのアイデンティティ露出に対して経営幹部の注目を維持する必要性を強調しました。BeyondTrustは2025年に評価されたエンタープライズ環境の70%以上で休眠状態の特権サービスアカウントを発見し、Entro Securityは20件のNHIのうち1件が完全な管理者権限を持ち、多くが9ヶ月以上非アクティブのままであったと報告しました。[2]BeyondTrust、「エンタープライズ環境の70%に特権休眠サービスアカウント」、SC World、scworld.com その結果、攻撃対象領域は単なるクリーンアップの問題ではなく、マシン規模のアイデンティティではなく人間向けに構築されたガバナンスプロセスに起因しています。このミスマッチは、NHIセキュリティ市場全体でのディスカバリー、ポリシー、および最小権限制御に対する持続的な需要を引き続き支えています。

クラウドネイティブおよびKubernetesアイデンティティスプロール

クラウドネイティブインフラストラクチャは、非人間アイデンティティ(NHI)セキュリティ市場に持続的な需要の層を追加しています。これは、Kubernetesおよび関連プラットフォームが通常のシステム設計の一部としてアイデンティティを生成するためです。各ポッドはサービスアカウントを必要とし、各デプロイメントはシークレットを作成し、多くのデフォルト設定はセキュリティチームが望む以上に広くトークンを公開しています。クラウドネイティブコンピューティング財団は2026年に、クラウドネイティブアーキテクチャにおいてアイデンティティが主要なセキュリティ境界となったと述べましたが、多くのKubernetes環境は依然として、チームがレビューまたは取り消しできる速度よりも速く成長する許容的なRBAC設定に依存しています。[3]クラウドネイティブコンピューティング財団、「アイデンティティおよびアクセス管理ホワイトペーパー」、CNCF、cncf.io この不均衡は、組織がエッジ環境やマルチクラスターデプロイメントに拡張する際にさらに深刻になります。これは、同じアイデンティティモデルが多くの場所とランタイム条件にわたって動作しなければならないためです。また、バイヤーがアプリケーション配信を遅らせることなく所有権を発見し、権限をマッピングし、クレデンシャルのライフサイクルを制御できるツールを求めていることも意味します。より多くの企業がクラウド導入の初期段階からスケールされた運用へと移行するにつれて、このアイデンティティスプロールの源泉は非人間アイデンティティ(NHI)セキュリティ市場の成長の安定したドライバーであり続けるでしょう。

非人間ワークロード全体でのゼロトラスト適用

ゼロトラストの採用も非人間アイデンティティ(NHI)セキュリティ市場を支援しており、多くの組織がマシン間アクセス制御よりも人間の検証を速く進めてきました。CISAのゼロトラスト成熟度モデルは2025年も引き続きアイデンティティをゼロトラストの中心に置き、人間と非人間の両方のアクセスに適用される動的でリスクを考慮したポリシーを求めました。NISTは2026年のAIエージェントガバナンスに関するコンセプトペーパーで、AIエージェントは他のワークロードに適用されるのと同じ規律で認識され、信頼され、適切にガバナンスされなければならないと述べました。SANSも2026年に、多くのNHIが依然として正式なガバナンスの外で動作しており、ゼロトラストの目標と常的なマシンアイデンティティの実践との間に明確な制御ギャップが残っていると指摘しました。これにより、非人間アイデンティティセキュリティ市場全体でシークレットレスアクセス、ジャストインタイムプロビジョニング、および継続的な証明に対する需要が高まりました。また、マシンアイデンティティがかつて人間ユーザーに限定されていたのと同じアクセス規律で評価されるようになったため、バイヤーの期待も変化しました。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NHIに対する標準化されたアクセス制御フレームワークの欠如 | -1.2% | グローバル | 短期(2年以内) |

| レガシーおよびハイブリッドIT環境全体での統合の複雑さ | -0.8% | 北米およびEU、APACへの波及あり | 中期(2〜4年) |

| エフェメラルアイデンティティの限定的なディスカバリーと所有権マッピング | -0.6% | グローバル | 中期(2〜4年) |

| IAM、PAM、CIEM、およびシークレットツールの重複による調達摩擦 | -0.4% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHIに対する標準化されたアクセス制御フレームワークの欠如

広く採用されたマシンアイデンティティ保証フレームワークの欠如は、非人間アイデンティティ(NHI)セキュリティ市場の成長を引き続き遅らせています。これは、バイヤーがポリシー設計、成熟度スコアリング、または予算正当化のための単一のベンチマークを持っていないためです。OWASPは非人間アイデンティティトップ10を公開し、業界グループはワークロードアイデンティティ標準を推進してきましたが、長年確立された人間のアイデンティティ保証モデルに直接相当するものはまだありません。これにより、多くの組織が単一の認識された構造でそれらを実装するのではなく、複数のソースからの制御を組み合わせています。クラウドセキュリティアライアンスは2026年に、16%以上の組織がAI関連アイデンティティの作成をまったく追跡していなかったと報告しており、アイデンティティの集団が拡大しているにもかかわらず、ポリシーカバレッジが依然として弱いことを示しています。その結果、セキュリティ、インフラストラクチャ、およびアプリケーションチーム間の内部調整が遅くなっています。標準が一般的なエンタープライズの実践に近づくまで、この問題はNHIセキュリティ市場のデプロイメント速度に対する実質的な足かせであり続けるでしょう。

レガシーおよびハイブリッドIT環境全体での統合の複雑さ

統合の複雑さは、非人間アイデンティティ(NHI)セキュリティ市場に対する実際的な制約であり続けています。これは、多くの大規模組織が依然としてレガシーシステムと最新のクラウドネイティブワークロードを並行して運用しているためです。古いバッチシステムやメインフレームにリンクされたアプリケーションは、ワークロードフェデレーションや短命なクレデンシャル発行を容易にサポートできない静的クレデンシャルに依存していることが多いです。2025年の業界での議論は、これらの混在した環境が一貫したマシンアイデンティティガバナンスが可能になる前に、補完的な制御、アプリケーションの変更、および長いロールアウトサイクルを必要とすることを引き続き示しました。Oasis Securityは2025年に、50,000件の証明書と10,000件のサービアカウントを含む100,000件以上のNHIを持つヘルスケア環境を記録しており、可視性だけでは未使用のアイデンティティとローテーションされていないシークレットのバックログを解決できないことを示しています。これは、バイヤーがディスカバリーから修復へと予想よりも遅く移行する理由を示しています。また、コアプラットフォームの予算承認がすでに確保されているにもかかわらず、非人間アイデンティティ(NHI)セキュリティ市場でサービス需要が高まっている理由も説明しています。[4]NHIMG、「レガシーおよびハイブリッドNHI環境における統合の複雑さ」、NHIMG、nhimg.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームソリューションがリードし、マネージドサービスが加速

ソリューションは2025年に市場の61.09%を占め、バイヤーがまずディスカバリー、ポスチャー管理、およびリアルタイムポリシー制御のためのソフトウェアプラットフォームを優先したことを示しました。最大の予算は依然として、手動のインベントリ作業にることなく、クラウド、アプリケーション、およびインフラストラクチャ環境全体でマシンアイデンティティを識別できるツールに流れました。この傾向は、日常のワークフロー全体に広がったAPIキー、OAuthトークン、証明書、サービスアカウント、およびAI関連クレデンシャルによって生み出された運用上の負担を反映していました。したがって、非人間アイデンティティ(NHI)セキュリティ市場は、可視性だけを提供するのではなく、ディスカバリーとライフサイクルアクションを統合できるソリューションベンダーを優先しました。IBMの2026年のマシンアイデンティティ管理の立ち上げも、エンタープライズ需要が一回限りの評価ではなく、自動化された発行、更新、失効、およびガバナンスへと移行したことを裏付けました。

サービスセグメントは2031年にかけてCAGR 23.84%で成長すると予測されており、実装の深さがプラットフォームの選択とほぼ同じくらい重要になっていることを示しています。多くのデプロイメントは、ポリシーの成果が本番環境で見えるようになる前に、既存のPAM、CIEM、SIEM、およびクラウドアイデンティティスタックとの統合を必要とします。バイヤーはまた、常に同じアイデンティティワークフローを共有しているわけではないチーム全体でのクレデンシャルローテーション、所有権マッピング、アクセスレビュー、および運用モデル設計のサポートを必要としています。NHIプログラムが成熟するにつれて、コンサルティング、マネージドオペレーション、および修復サポートは、非人間アイデンティティ(NHI)セキュリティ市場における製品採用の不可欠な補完であり続けるでしょう。プラットフォーム支出と運用サポートのバランスは、このカテゴリーが初期の認知段階からより構造化されたエンタープライズ実行へと移行していることを示唆しています。

アイデンティティタイプ別:アプリケーションアイデンティティが場を支え、ワークロードが急増

アプリケーションおよびサービスアイデンティティは2025年に市場の27.14%を占め、非人間アイデンティティ(NHI)セキュリティ市場内で最大のアイデンティティタイプとなりました。そのリードは、通常のビジネス運営全体でのOAuthトークン、APIキー、SaaS統合クレデンシャル、およびサービスアカウントの多用を反映していました。これらのアイデンティティは、多くがアプリケーションのパフォーマンス、統合の信頼性、およびリリースタイムラインに密接に結びついているため、変更が困難です。Entro Securityは2025年に、NHIの47%が1年以上変更されておらず、多くの静的クレデンシャルがローテーションによってワークフローが壊れる可能性のあるアプリケーション統合レイヤーに集中していると報告しました。この規模と運用上の感度の組み合わせにより、アプリケーションアイデンティティはバイヤーの懸念の中心に置かれ続けました。

ワークロードおよびコンテナアイデンティティは2031年にかけてCAGR 23.95%で拡大すると予測されており、最も成長の速いアイデンティティカテゴリーとなっています。クラウドネイティブコンピューティング財団は2026年も引き続き、特に永続的なシークレットなしで暗号化された証明を求める組織にとって、KubernetesのワークロードアイデンティティへのSPIFFEおよびSPIREの重要なアプローチとして位置づけました。これは、クラウドネイティブ環境が短命なクレデンシャルとより強力なランタイム信頼制御へと移行するにつれて、非人間アイデンティティ(NHI)セキュリティ産業内でのより広範なプラットフォームシフトを示しています。マシンおよびデバイスアイデンティティと暗号化アイデンティティも、産業用IoTの採用とDevSecOps証明書の使用が全体的なアドレス可能なベースを拡大するにつれて拡大しています。Verizonの2026年のサプライチェーンおよびサードパーティの侵害露出の増加に関する調査結果へのクラウドセキュリティアライアンスの言及は、外部の信頼境界全体でAPIおよびワークロードアイデンティティを管理することへの緊急性を高めています。

デプロイメント別:クラウドが支配し、ハイブリッドが戦略的地位を獲得

クラウドは2025年の非人間アイデンティティ(NHI)セキュリティ市場の54.21%を占め、SaaS配信が多くのデプロイメントで好まれるルートであり続けたことを確認しました。バイヤーは、ローカルインフラストラクチャや遅い同期に頼ることなく、AWS、Microsoft Azure、およびGoogle Cloud全体でスケールできるガバナンスツールを求めていました。これは、クラウドAPIと分散開発環境を通じて大規模なマシンアイデンティティの集団をすでに管理している企業の運用ニーズを満たしています。クラウドデプロイメントのリードは、非人間アイデンティティセキュリティ市場におけるリアルタイム監視とポリシー制御へのより広範な移行も反映していました。その結果、強力なマルチクラウド接続性を持つベンダーは2026年に明確な商業的優位性を持って参入しました。

ハイブリッドデプロイメントは2031年にかけてCAGR 24.06%で成長すると予測されており、混在した環境が多くの大規模組織にとって実際の運用モデであり続けることを示しています。レガシーアプリケーション、規制されたワークロード、およびオンプレミスのデータ制約は依然として、クラウドとオンプレミスシステムの両方にまたがるマシンアイデンティティ制御を必要としています。SUSEは2025年に、ハイブリッドKubernetesクラスター全体での統合SSOおよびRBACがプラットフォームチームにとって最も緊急なセキュリティ課題の1つになったと指摘しており、より広範なクロス環境ガバナンスの必要性を支持しています。これにより、クラウドが収益で最大のセグメントであり続けても、ハイブリッド配信は戦略的に重要であり続けます。オンプレミスデプロイメントは規制された環境で依然として役割を果たすでしょうが、NHIセキュリティ市場の長期的な勢いはクラウドとハイブリッドモデルを引き続き支持しています。

企業規模別:大企業がシェアを支配し、中小企業が成長を牽引

大企業は2025年に市場の59.18%を占め、マシンアイデンティティの集団がはるかに大きく、広範なガバナンスプログラムに資金を提供する能力が強いことを反映していました。クラウドセキュリティアライアンスは、2025年のフォーチュン500の金融機関の監査で約50,000件の人間のアカウントに対して420万件以上のNHIが見つかったことを記録しており、マシンアイデンティティの規模がいかに迅速に取締役会レベルの緊急性を生み出すかを示しています。これらの組織はまた、IAM、PAM、SIEM、およびクラウドセキュリティスタック全体でカスタム統合を必要とするため、サービス需要の大きなシェアを牽引しています。したがって、大規模なバイヤーは、より大きなデプロイメント範囲とより深い修復ニーズを通じて、非人間アイデンティティ(NHI)セキュリティ市場の初期の商業構造を形成しました。彼らの支出プロファイルは依然として、多くのチームとビジネスユニット全体で複雑な運用モデルをサポートできるベンダーを優先しています。

中小企業は2031年にかけてCAGR 24.17%で成長すると予測されており、非人間アイデンティティ(NHI)セキュリティ市場のバイヤーベースが拡大していることを示しています。SaaS配信により、重い内部インフラストラクチャを構築したくない組織にとってマシンアイデンティティガバナンスがよりアクセスしやすくなっています。AI支援ワークフローの採用も小規模企業でのガバナンスニーズを高めています。これは、適度な自動化プログラムでさえ、サービスアカウント、エージェントクレデンシャル、およびアプリケーショントークンの実質的な成長を生み出す可能性があるためです。これは、非人間アイデンティティ(NHI)セキュリティ産業が大企業のデプロイメントを超えて拡大できる領域であり、特に価格設定が正当化しやすくなり、コンプライアンス要件が下流に移行するにつれてそうなります。統合によってプラットフォームカバレッジが改善され、採用が簡素化されるにつれて、中小企業の需要は予測期間の大部分にわたって大企業の成長を上回り続けるでしょう。

エンドユーザー産業別:BFSIがシェアを支え、ヘルスケアおよびライフサイエンスが成長をリード

BFSIは2025年に16.22%で最大のエンドユーザーセグメントを占め、非人間アイデンティティ(NHI)セキュリティ市場でトップのシェアを持ちました。このセクターは、サービスアカウントとアプリケーションクレデンシャルに依存する大量の自動化されたトランザクションワークフロー、コアバンキング統合、およびAPIリンクされたパートナー活動を運営しています。コンプライアンスも需要を支えています。PCI DSS 4.0は、サービスアカウントとアプリケーションアカウントを、固有の識別、最小権限アクセス、および監査可能性を必要とするスコープ内のアイデンティティとして明示的に扱っています。デジタル運用レジリエンス法も、2025年1月から自動化されたシステム全体のICTに対する追跡可能なアクセス制御の必要性を強化しました。この運用上の強度とコンプライアンス圧力の組み合わせにより、BFSIは支出の最前線に留まりました。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 24.28%で拡大すると予測されており、非人間アイデンティティ(NHI)セキュリティ市場で最も成長の速いエンドユーザーセグメントとなっています。成長は、臨床AIツールの広範な使用、機密性の高い患者情報ワークフロー、および自動化されたシステムアクセス制御に関するより強い期待によって支えられています。情報技術および通信も、CI/CDパイプライン、クラウドネイティブワークロード、およびソフトウェア統合レイヤーが自然に非常に大規模なNHIの集団を生み出すため、もう1つの主要な需要センターであり続けました。政府および公共部門、小売および電子商取引、および産業製造も、デバイスアイデンティティ、公共サービスの自動化、およびAPI駆動のトランザクションを通じてアドレス可能なベースを広げています。その結果、基礎となるドライバーが業種によって異なっても、同じガバナンスニーズが異なる運用環境全体に現れる、より多様な需要プロファイルが生まれています。

地域分析

北米は2025年の非人間アイデンティティ(NHI)セキュリティ市場の32.15%を占め、収益で最大の地域貢献者となりました。この地域は、クラウドネイティブ企業の高い集中度、強力なゼロトラスト採用、および専門的なNHIベンダーを支援してきたベンチャー環境の恩恵を受けています。また、プラットフォーム統合において最も活発な地域であり続けており、Palo Alto Networksが2026年2月にCyberArkの買収を完了し、Ciscoが2026年5月にAstrix Securityを買収してアイデンティティおよびAIエージェントガバナンス能力を強化しました。金融サービスおよびテクノロジーのバイヤーは、大規模なマシンアイデンティティの資産を運営し、より高いガバナンスの期待に直面しているため、主要な需要センターであり続けています。

欧州は、強力なデータ主権の優先事項と金融セクターの運用レジリエンスへの注力に支えられ、第2位の地域市場であり続けました。英国、ドイツ、およびフランスは、規制されたセクターが確立されたIAM資産と統合できるオンプレミスおよびハイブリッドオプションを優先したため、採用をリードし続けました。デジタル運用レジリエンス法は、金融機関のマシンアイデンティティガバナンスのための複数年にわたる調達を支援する、追跡可能なICTアクセス制御のための持続的なコンプライアンス層を追加しました。GitGuardianの2026年の115,000人以上の開発者の保護610,000以上のリポジトリの監視に関する更新も、欧州および他の地域で活動する開発集約型組織全体でのシークレットセキュリティに対する強い需要を示しています。

アジア太平洋地域は2031年にかけてCAGR 24.39%で拡大すると予測されており、非人間アイデンティティ(NHI)セキュリティ市場で最も成長の速い地域セグメントとなっています。中国は2025年に最大の地域収益シェアを占め、大規模なクラウドインフラストラクチャの拡大とマシンアイデンティティ制御をサポートできる国内テクノロジープロバイダーの存在に支えられました。インドは、デジタルプログラム、fintech拡大、およびITサービスの成長がより大量のサービスアカウントとAPIクレデンシャルを生み出すため、地域で最も成長の速い国であり続けると予想されます。日本、韓国、およびオーストラリアも、継続的なエンタープライズクラウド採用と自動化およびAIリンクされたワークロードのより強力なガバナンスへの関心の高まりを通じて地域需要を支えています。中東およびアフリカは初期段階の市場であり続けましたが、湾岸地域のデジタルトランスフォーメーションプログラムと南アフリカおよびナイジェリアのBFSIおよび通信からの需要が将来の採用への入口を作り続けています。

競争環境

非人間アイデンティティ(NHI)セキュリティ市場は、3つの連携したプラットフォーム領域にわたって移行してきました:ディスカバリーとポスチャー管理、動的クレデンシャル発行とボールティング、およびライフサイクルガバナンスです。したがって、2026年の競争は、PAM、IGA、シークレット管理、およびクラウドセキュリティのベンダーがすべて同じマシンアイデンティティ制御スペースに向かって移動していたため、カテゴリーの拡大とカテゴリーの重複の両方を反映していました。BeyondTrustやDelineaなどの確立されたプロバイダーは、古い特権アクセスモデルだけに頼るのではなく、製品拡張を通じてマシンアイデンティティとAIエージェントガバナンスへのリーチを拡大してきました。同時に、専門目的のベンダーは、専門家の焦点がまだ重要なAIエージェントのディスカバリー、所有権マッピング、およびエフェメラルクレデンシャル制御の深さで競争し続けました。

最近の取引は、非人間アイデンティティ(NHI)セキュリティ市場での統合がいかに急速に加速したかを示しました。Palo Alto Networksは2026年2月にCyberArkの買収を完了し、特権アクセス管理をCortexとStrataを中心としたより広範なプラットフォーム戦略により密接に結びつけました。Ciscoは2026年5月にAstrix Securityを買収し、そのアイデンティティおよびセキュアアクセスポートフォリオ内でAIエージェントのディスカバリーとNHIガバナンスを強化しました。SailPointは2026年6月にEntro Securityを買収し、1,200以上の非人間アイデンティティタイプのカバレッジを追加し、クラウドおよびSaaS環境全体でのライフサイクルガバナンスを強化しました。これらの動きは、大手セキュリティベンダーがマシンアイデンティティを隣接する機能セットとしてではなく、より緊密なプラットフォーム統合を必要とするコア制御レイヤーとしてうようになったことを示唆しています。

製品の差別化も、非人間アイデンティティ(NHI)セキュリティ市場全体でより証拠に基づくものになっています。BeyondTrustは2026年6月に、NIST 800-53およびMITRE ATT&CKへの調査結果のマッピングを含む5つの柱のフレームワークでアイデンティティセキュリティリスク評価を拡張し、フレームワークに沿った修復証明の商業的価値を高めました。小規模なベンダーは、特に中堅市場のバイヤー向けのハイブリッドクラウドガバナンスとAIエージェントフレームワーク向けのワークロードアイデンティティフェデレーションにおいて、競争する余地を依然として持っています。Oasis Securityの2026年3月の資金調達ラウンドとGitGuardianの2026年2月のシリーズCも、統合が激化する中でも投資家と顧客の関心が集中したカテゴリープレイヤーを引き続き支援していることを示しました。

非人間アイデンティティ(NHI)セキュリティ産業リーダー

CyberArk Software Ltd.

Delinea, Inc.

BeyondTrust Corporation

HashiCorp, Inc.

Keeper Security, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SailPoint Technologiesは、Entro Securityを約2 ビリオン 米ドルで買収し、1,200以上の非人間アイデンティティタイプのカバレッジをSailPointのAgentic Fabricプロダクトに統合しました。この買収により、SailPointのNHI能力がAIエージェント、マシンクレデンシャル、およびクラウドおよびSaaS環境全体でのシークレットライフサイクルガバナンスに拡張されました。

- 2026年6月:SaviyントはAgent Access Gatewayを、AIエージェント向けのインテント対応ランタイム認可で拡張し、ステップアップ認証、ヒューマンインザループ承認、および177カ国の4,000以上の政府発行文書フォーマットにわたる生体認証アイデンティティ検証を導入しました。この更新により、アプリケーション、API、およびインフラストラクチャとのAIエージェントのインタラクションに対するジャストインタイムガバナンスが運用化されました。

- 2026年5月:BeyondTrustは、シャドウAIエージェントと露出したシークレットのための専用AIセキュリティの柱を含む、人間、非人間、およびAIアイデンティティの攻撃対象領域をカバーする新しい5つの柱のフレームワークを備えた拡張アイデンティティセキュリティリスク評価を立ち上げました。調査結果はNIST 800-53およびMITRE ATT&CKにマッピングされ、エンタープライズ顧客に24時間以内に無料で提供されます。

- 2026年5月:CiscoはAstrix Securityを約3 ビリオン 米ドルで買収し、AIエージェントのディスカバリーとNHIガバナンスを強化しました。CiscoはAstrixのプラットフォームをIdentity IntelligenceおよびCisco Secure Accessオファリングと統合し、AIエージェント、MCPサーバー、およびNHIのリアルタイムインベントリを提供しながら、エージェンティックデプロイメントへのゼロトラスト制御を拡張しました。

グローバル非人間アイデンティティ(NHI)セキュリティ市場レポートの範囲

非人間アイデンティティ(NHI)セキュリティ市場は、人間のユーザーではなく、アプリケーション、ワークロード、コンテナ、デバイス、および暗号化キーに結びついたデジタルアイデンティティを保護するプラットフォームとサービスに焦点を当てています。これらのソリューションは、マシン間のインタラクション、自動化されたプロセス、およびAI駆動のシステムに対して安全な認証、認可、監視、およびガバナンスを提供します。市場は、クラウドネイティブアーキテクチャ、IoTエコシステム、およびAI/MLアプリケーションの急速な成長によって推進されており、エンタープライズ環境における非人間アイデンティティの数が拡大しています。サイバー脅威がマシンクレデンシャル、API、およびサービスアカウントをますます標的にするにつれて、BFSI、ヘルスケア、IT、製造、政府、および小売などの産業は、侵害を防止し、コンプライアンスを確保し、レジリエンスを強化するためにNHIセキュリティを採用しています。その主な目標は、非人間エンティティに対して安全でスケーラブルかつ自動化されたアイデンティティ管理を提供し、複雑なエンタープライズエコシステムにおけるリスク露出を低減し、デジタルインフラストラクチャを保護することです。

非人間アイデンティティ(NHI)セキュリティ市場レポートは、コンポーネント(ソリューションおよびサービス)、アイデンティティタイプ(アプリケーションおよびサービスアイデンティティ、ワークロードおよびコンテナアイデンティティ、マシンおよびデバイスアイデンティティ、暗号化アイデンティティ)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| アプリケーションおよびサービスアイデンティティ |

| ワークロードおよびコンテナアイデンティティ |

| マシンおよびデバイスアイデンティティ |

| 暗号化アイデンティティ |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| アイデンティティタイプ別 | アプリケーションおよびサービスアイデンティティ | ||

| ワークロードおよびコンテナアイデンティティ | |||

| マシンおよびデバイスアイデンティティ | |||

| 暗号化アイデンティティ | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術および通信 | |||

| 小売および電子商取引 | |||

| 産業製造 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

非人間アイデンティティ(NHI)セキュリティ市場の2026年の規模は?

非人間アイデンティティ(NHI)セキュリティ市場は2026年に82.2 ビリオン 米ドルと評価されており、CAGR 22.78%で2031年までに229.4 ビリオン 米ドルに達すると予測されています。

非人間アイデンティティセキュリティ支出の成長を促進しているものは何ですか?

成長は、APIの拡大、クラウドワークロードの成長、Kubernetesにおけるアイデンティティスプロール、過剰権限サービスアカウントによる侵害コストの上昇、およびマシンワークロード全体でのより強力なゼロトラスト適用によって支えられています。

現在どのコンポーネントカテゴリーが支出をリードしていますか?

ソリューションは2025年に61.09%のシェアで市場をリードし、自動化されたディスカバリー、ポスチャー管理、ライフサイクルガバナンス、およびリアルタイムポリシー適用に対する需要を反映しています。

最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは2031年にかけてCAGR 24.06%で成長すると予測されており、クラウドは2025年に54.21%のシェアで最大のデプロイメントセグメントであり続けています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 24.28%で成長すると予測されており、BFSIは2025年に16.22%のシェアで最大のエンドユーザーセグメントであり続けています。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は2031年にかけて最速の地域CAGRである24.39%を記録すると予測されており、北米は2025年に32.15%のシェアで最大の地域市場であり続けています。

最終更新日: