マネージド脅威インテリジェンスサービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

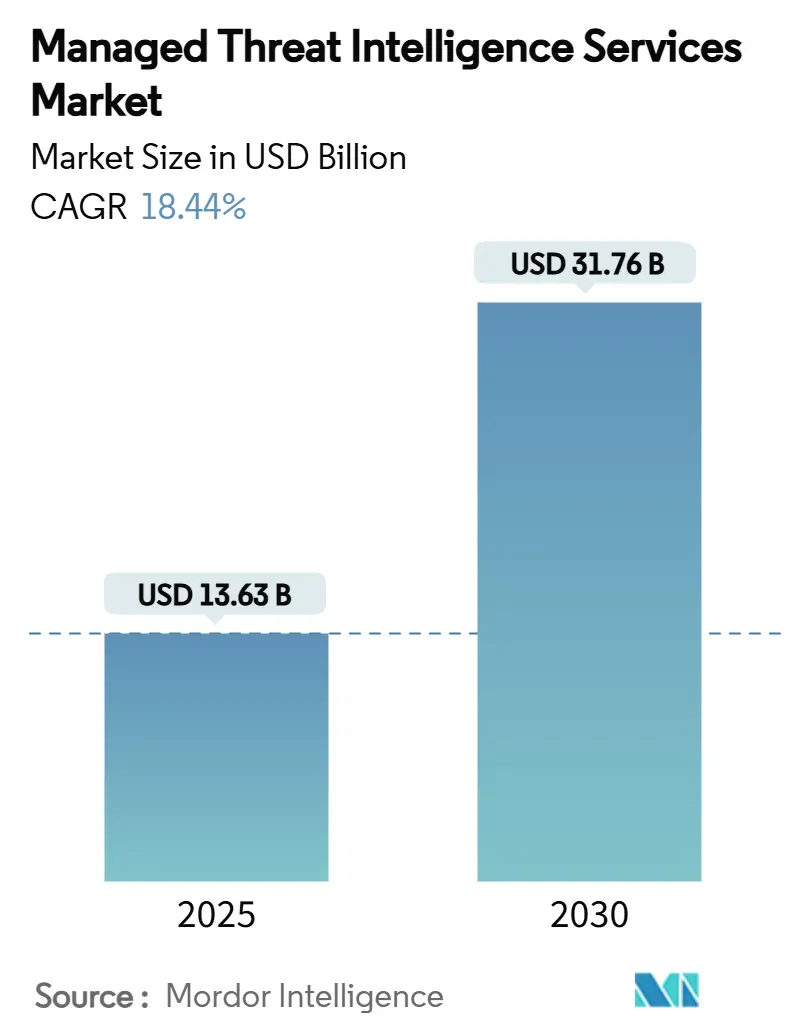

| 市場規模 (2025) | 13.63 十億米ドル |

| 市場規模 (2030) | 31.76 十億米ドル |

| 成長率 (2025 - 2030) | 18.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

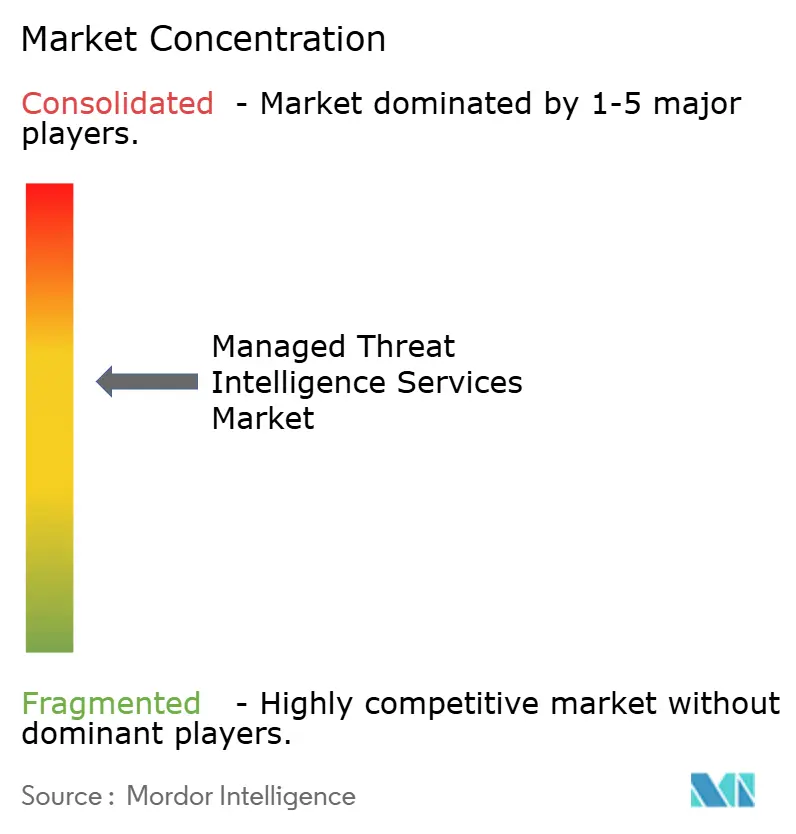

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージド脅威インテリジェンスサービス市場分析

マネージド脅威インテリジェンスサービス市場規模は2025年に137億3,000万米ドルとなり、2030年までに317億6,000万米ドルに達すると予測されており、CAGR 18.44%で拡大します。規制当局による監視の強化、高度なランサムウェアキャンペーンの急増、そして慢性的なサイバー人材不足が、アウトソーシング型脅威インテリジェンスへの需要を加速させています。金融機関はデジタル・オペレーショナル・レジリエンス法(DORA)への準拠が求められる一方、米国のすべての上場企業はSECの新規則に基づき4営業日以内の侵害報告義務を負っており、継続的なモニタリング投資を促進しています。[1]「DORA規制」、Tenable、tenable.com 同時に、保険会社はサイバー保険の引受前に外部インテリジェンスフィードをますます要求するようになっており、対応可能な需要をさらに拡大しています。大企業が依然として支出を主導していますが、最も急速な成長は社内専門知識を持たないながらも同等の脅威量に直面している中小企業からもたらされています。あらゆる購買者セグメントにおいて、クラウド提供型およびAI対応プラットフォームが、そのスケーラビリティ、迅速な統合、および生データを実用的な洞察へと自動的に変換する能力から支持されています。

主要レポートのポイント

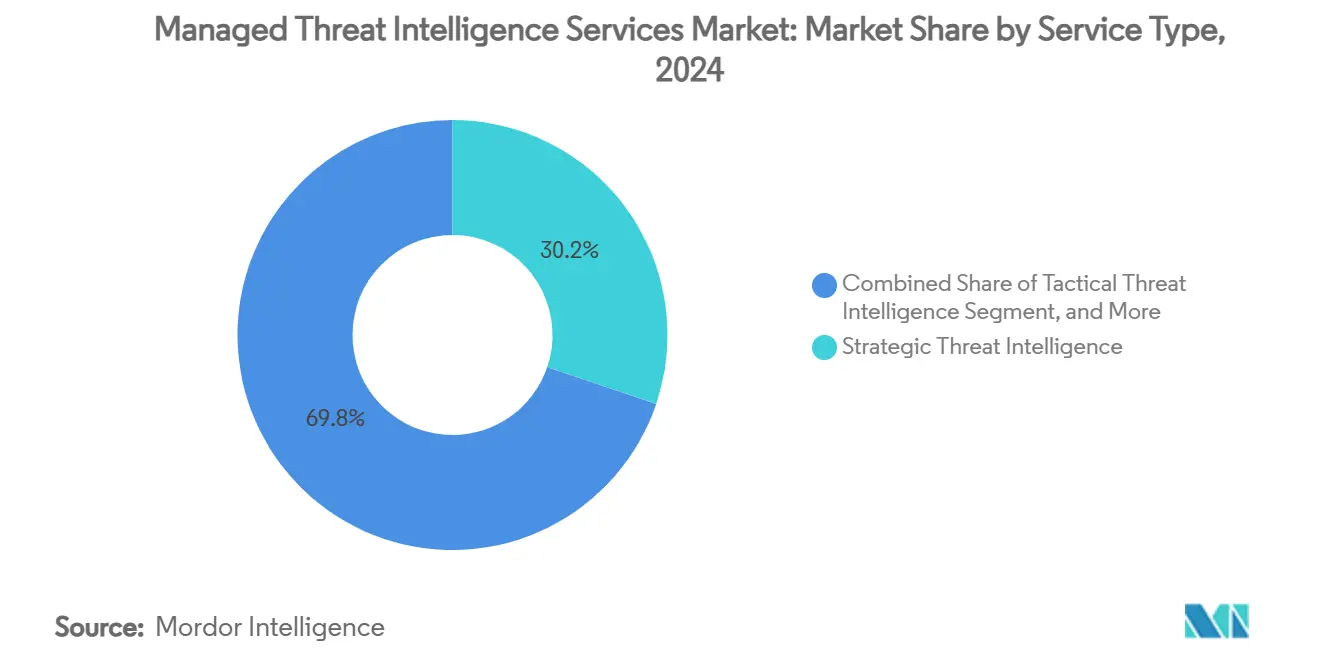

- サービスタイプ別では、戦略的脅威インテリジェンスが2024年のマネージド脅威インテリジェンスサービス市場シェアの30.2%を占め、デジタルリスクおよびブランド保護は2030年までにCAGR 24.7%で拡大すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2024年のマネージド脅威インテリジェンスサービス市場規模の64.8%を占め、2030年までCAGR 22.1%で拡大しています。

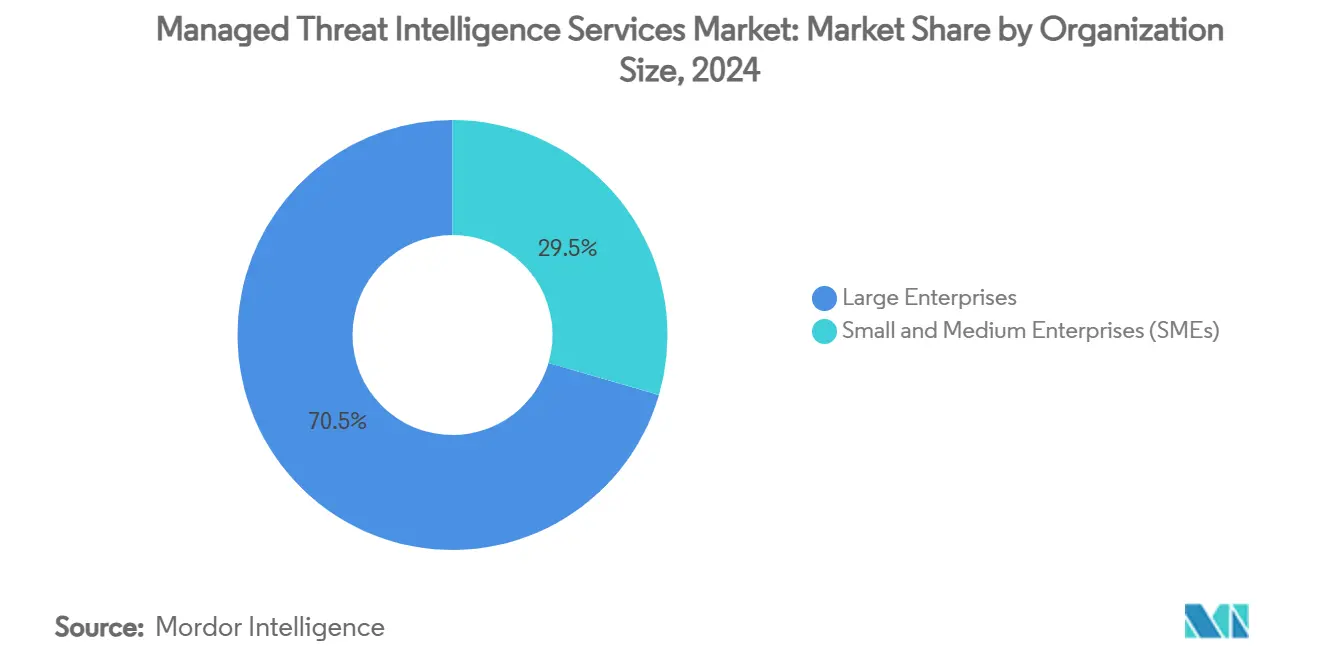

- 組織規模別では、大企業が2024年に70.5%の収益シェアを保持していますが、中小企業は2030年までのCAGR 22.8%という最高の予測成長率を記録しています。

- エンドユーザー産業別では、BFSI部門が2024年のマネージド脅威インテリジェンスサービス市場規模の26.4%をリードし、ヘルスケアおよびライフサイエンスは2030年までCAGR 24.3%で成長しています。

- 地域別では、北米が2024年のマネージド脅威インテリジェンスサービス市場の43.1%のシェアを占め、アジア太平洋地域は2025年から2030年の間にCAGR 21.4%を達成する見込みです。

グローバルマネージド脅威インテリジェンスサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の件数増加と高度化 | +4.2% | グローバル | 中期(2〜4年) |

| 規制およびコンプライアンス圧力の高まり(例:DORA、SEC) | +3.8% | 北米およびEU | 短期(2年以内) |

| 社内サイバー人材不足によるアウトソーシングの推進 | +3.5% | アジア太平洋地域に特に顕著なグローバル | 中期(2〜4年) |

| AIによる自動化がシグナル対ノイズ比を改善 | +2.9% | グローバル | 長期(4年以上) |

| 脅威インテリジェンスとサードパーティリスクスコアリングの融合 | +2.1% | 北米およびEU | 中期(2〜4年) |

| サイバー保険の引受に外部フィードが必要 | +1.9% | 北米がグローバルをリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の件数増加と高度化

ランサムウェアのインシデントは2023年に4,429件と報告され、ほぼ倍増し、ゼロデイ脆弱性は43%急増しており、脅威アクターの能力が絶え間なく高まっていることを示しています。UNC5221などの国家支援グループは重要インフラの欠陥を悪用し、AIが生成したディープフェイクを用いてソーシャルエンジニアリングの成功率を高めることが多くなっています。医療記録はダークウェブ市場で依然として高い価値を持つため、医療機関は2024年に公開されたサイバーインシデントの約4分の1を吸収しました。[2]「2025年の業界ニュース:ヘルスケアの拡大する脅威ランドスケープ」、ISACA、isaca.org 大規模なランサムウェアグループに対する法執行機関の摘発により犯罪エコシステムが分散化し、参入障壁が低下して攻撃頻度が上昇しています。自己学習型のAI搭載マルウェアの出現は従来の防御をさらに上回るペースで進化しており、組織はほぼリアルタイムで適応型キャンペーンを検知できるマネージド脅威インテリジェンスサービスへの投資を促されています。

規制およびコンプライアンス圧力の高まり

DORAは欧州連合内の22,000以上の金融機関に適用され、積極的な脅威インテリジェンスの共有とレジリエンステストを義務付けており、違反した場合は日次売上高の1%に達する罰金が科されます。米国では、2023年9月に施行されたSECの開示規則により、上場企業は重大な侵害を4営業日以内に報告することが求められ、取締役会は新たな戦術・技術・手順に対する継続的な状況認識を維持することを余儀なくされています。提案されているHIPAAの改正は多要素認証と暗号化の義務を導入し、医療システム全体にわたる垂直特化型インテリジェンスへの需要を強化しています。重複するフレームワークは多くの企業が内部で管理できない報告の複雑さを生み出しており、複数の管轄にわたるコンプライアンス文書を標準化・自動化できるプロバイダーへのアウトソーシングを加速させています。

社内サイバー人材不足によるアウトソーシングの推進

中小企業の61%が専任のサイバーセキュリティスタッフを持たずに運営しており、中堅企業の平均専門家数はわずか2名であり、検知と対応能力に重大なギャップが生じています。人材不足はアジア太平洋地域で最も深刻であり、デジタル化が人材育成を上回るペースで進んでいるため、外部の専門知識への依存が高まっています。マネージド脅威インテリジェンスサービスのプロバイダーはアナリストの人材と機械学習ツールを組み合わせ、ジュニアスタッフがより低コストでエンタープライズグレードの洞察を提供できるようにしています。柔軟なサブスクリプションモデルと地域別デリバリーハブにより、セキュリティ態勢の迅速な向上を求めるリソースに制約のある組織のオンボーディングの摩擦がさらに軽減されています。

AIによる自動化がシグナル対ノイズ比を改善

人工知能は現在、脅威インテリジェンスのライフサイクルのあらゆる段階を強化しています。Google Security Operationsは、SIEM、SOAR、およびキュレートされたインテリジェンスを統合し、一般的なフィッシングやランサムウェアのアラートを自動的に封じ込め、平均対応時間を短縮します。自然言語インターフェースにより、アナリストは高度なスクリプト知識なしにペタバイト規模のデータセットを照会できるようになり、人材プールが拡大し、調査ワークフローが加速します。一方、QRコードフィッシングとAI生成メールの誘惑は2024年にそれぞれ248%と1,265%急増しており、攻撃側と防御側のAIの間の軍拡競争を浮き彫りにしています。機械学習を統合してノイズをフィルタリングし、高精度のリードを強化するプロバイダーは、アナリストの効率を向上させ、顧客のアラート疲労を軽減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権およびプライバシー規制 | −2.3% | EUおよびアジア太平洋地域が中心で中東・アフリカへの波及あり | 中期(2〜4年) |

| 中小企業にとっての高いサブスクリプションおよび統合コスト | −1.8% | 新興市場で特に顕著なグローバル | 短期(2年以内) |

| 低品質フィードによるアラート疲労 | −1.4% | グローバル | 中期(2〜4年) |

| 進行中の市場統合によるベンダー多様性の低下 | −0.9% | 北米に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権およびプライバシー規制

シュレムスII判決はEU・米国プライバシーシールドを無効化し、脅威インテリジェンスプロバイダーの国境を越えたデータ転送を複雑にしました。米国の監視法とEU一般データ保護規則(GDPR)の間の矛盾はガバナンス上の課題を深め、一部の企業に地域内処理を主張させています。[3]「EUのデータ主権と米国テクノロジー」、StratoKey、stratokey.com アジア太平洋地域の国々でデータローカライゼーション義務を施行する国が増加しており、グローバルな可視性が断片化し、プロバイダーはローカルインフラを構築することを余儀なくされ、コストと運用上のオーバーヘッドが増大しています。暗号化ゲートウェイとトークン化は部分的な緩和策を提供しますが、小規模企業が管理するには複雑さが増します。

中小企業にとっての高いサブスクリプションおよび統合コスト

フルスペクトルの脅威インテリジェンスパッケージは数十万ドルのコストがかかる場合があり、多くの中小企業の手の届かないところにあります。段階的なオファリングでさえ、既存のSIEMスタックにフィードをマッピングするための専門的な実装が必要であり、追加のコンサルティング費用が発生します。カスタムコネクタやAPI開発作業は展開を長引かせ、希少なITリソースを拘束し、価値実現までの時間を遅らせる可能性があります。クラウドネイティブおよびAI駆動型モデルが所有コストを徐々に削減しているものの、価格感度は中小企業の広範な採用に対する短期的な障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:戦略的インテリジェンスが取締役会レベルの可視性を獲得

戦略的インテリジェンスは2024年のマネージド脅威インテリジェンスサービス市場規模の最大のシェアである30.2%を生み出し、合併・買収、市場参入、地政学的リスク戦略の形成における価値を証明しました。敵対者の動機に焦点を当てたコンテキスト分析は、会話を経営幹部レベルに引き上げ、企業全体のリスクダッシュボードとの統合を促進します。デジタルリスクおよびブランド保護は、顧客の信頼を脅かすダークウェブでの認証情報漏洩やソーシャルメディアのなりすまし詐欺に後押しされ、CAGR 24.7%で拡大すると予測されています。

デジタルネイティブブランドは、オープン、ディープ、ダークウェブのソースにわたるリスクの単一ビューを実現するために、戦術的および運用的インテリジェンスとブランド保護フィードをますます組み合わせています。AI搭載のエンティティ解決ツールが、チャッター、漏洩した認証情報、インフラ指標を数日ではなく数時間で相関させることで採用が強化され、マーケティング、不正対策、セキュリティチームが連携して行動できるようになっています。プラットフォームモデルが成熟するにつれ、購買者は戦略的なナラティブと技術的なアーティファクトを統合した統一ダッシュボードを期待するようになり、マネージド脅威インテリジェンスサービス市場内でのさらなる収束を促進しています。

展開モード別:クラウドプラットフォームが新規支出を主導

クラウドベースの提供は2024年の収益の64.8%を占め、CAGR 22.1%で成長しており、組織が弾力的なスケーリング、迅速な機能リリース、および低い設備投資を好む傾向を反映しています。マネージド脅威インテリジェンスサービス市場のシェア優位性は、価値実現までの時間を加速させる主要なSOAR、エンドポイント、およびアイデンティティソリューションとのネイティブ統合から生まれています。ハイブリッドオプションはレガシーまたは規制上の制約に対応していますが、多くの管轄でデータ居住に関する懸念が和らぐにつれて、より緩やかな勢いを示しています。

クラウドハイパースケーラーは現在、データ主権の義務を満たしながらグローバルなエンリッチメントデータセットへのアクセスを維持する国内ロギングリージョンを提供しており、クラウド採用に対する歴史的なハードルを取り除いています。オンプレミス展開は、エアギャップ環境が依然として必須である防衛および重要インフラの設定において主に継続しています。それにもかかわらず、ベンダーは匿名化されたテレメトリをクラウド分析と同期させる軽量仮想アプライアンスを引き続き導入しており、従来の境界を曖昧にしています。

組織規模別:人材不足の中で中小企業の採用が加速

大企業は2024年の収益の70.5%を占め、継続的なインテリジェンスを必要とする複雑な攻撃対象領域と厳格な報告義務によって牽引されています。それでも、リソースに制約のある企業がサブスクリプションモデルを通じて手頃な専門知識を求めるにつれ、中小企業の支出はCAGR 22.8%で増加すると予測されています。AIアシスタントと自然言語ダッシュボードはスキルの閾値を下げ、非専門家が既存のITワークフロー内でインテリジェンスを活用できるようにしています。

中小企業向けのマネージド脅威インテリジェンスサービス市場規模は、キュレートされたフィードと自動化された修復プレイブックを組み合わせたバンドルオファリングから恩恵を受けるでしょう。プロバイダーはますます成熟度レベルによってサービスを段階化しており、マイクロ企業が必須の認証情報漏洩モニタリングから始め、予算が許す限り完全な運用インテリジェンスへとスケールアップできるようにしています。このような柔軟性は価格感度を軽減し、セグメント全体にわたる持続的な二桁成長を支えています。

エンドユーザー産業別:ヘルスケアが遅れから成長のリードへ

BFSI部門は、定着した規制体制と組織犯罪による長年の標的化の歴史により、2024年に26.4%の市場シェアを維持しました。しかし、ランサムウェアグループが医療データを収益化し、規制当局が最低限のセキュリティ要件を強化するにつれ、ヘルスケアおよびライフサイエンスはCAGR 24.3%で成長すると予測されています。接続された診断機器、電子健康記録、および遠隔医療プラットフォームがリスクエクスポージャーを拡大し、病院は運用技術とITインテリジェンスを融合したマネージドオファリングへと向かっています。

製造業、エネルギー、公益事業は、産業制御システムへのサプライチェーン攻撃を目撃した後、サードパーティリスクスコアリングをますます統合しています。政府および防衛機関は安定した顧客であり続けていますが、特定地域の専門的な洞察を契約する社内分析チームを維持していることが多いです。小売業および電子商取引の採用はオムニチャネル決済詐欺と並行して増加しており、消費者向けセクター全体で脅威インテリジェンスを必須のものとして定着させています。

地域分析

北米は、SECの開示規則の早期採用とCISAの統合サイバー防衛協力体制などの成熟した官民情報共有アライアンスにより、2024年の収益の43.1%を維持しました。この地域の企業は脅威インテリジェンスをオプションの追加機能ではなく、基盤となるセキュリティインフラとして扱っています。SECのインシデント開示義務と積極的なランサムウェアの背景により、組織は新たな戦術・技術・手順に対する高頻度の可視性を維持することが確保されています。CISAの自動インジケーター共有などの政府支援プラットフォームは、インテリジェンスの消費を標準化し、重要インフラセクター全体での滞留時間を短縮するのに役立っています。

アジア太平洋地域のCAGR 21.4%という予測は、デジタル化助成金の急増、クラウド採用、およびサイバーレンジプログラムへの公共部門支出を反映しています。この地域の著しい成長は主に、政府が国家サイバー能力プログラムに資金を提供し、GDPRを彷彿とさせるデータ侵害通知法を施行していることによるものです。[4]「アジア太平洋地域における電子商取引の進化」、アジア開発銀行、adb.org この地域は2022年のグローバルサイバー攻撃の31%を占めており、高まる緊迫感を示しています。主権に関する懸念は、コンプライアンスを損なうことなくクラウド採用を可能にするローカライズされたセキュリティオペレーションとデータセンターによって対処されています。インドネシア、シンガポール、オーストラリアなどの市場は、ネットワークをグローバルなコンテキストから切り離すことなくローカルデータ居住を奨励しており、地域のマネージドセキュリティサービスプロバイダーと提携する多国籍インテリジェンスプロバイダーに有利な政策姿勢です。多言語の脅威レポートとAI駆動型翻訳は、言語の壁を下げることで対応可能な需要をさらに拡大しています。

欧州は厳格なデータ保護の哲学と広範なレジリエンス指令を組み合わせています。DORAは金融機関にインテリジェンス共有能力の維持とICTサプライチェーンのストレステストを義務付けており、マネージドサービスプロバイダーへの継続的な契約更新を保証しています。地域のプレーヤーはシュレムスII判決の余波を利用して、EU専用の処理経路を売り込んでいます。中東およびアフリカでは、運用技術への妨害行為の試みに対応する上流エネルギー事業者からの調達が増加しており、南米の成長は不均一なサイバー人材パイプラインとマクロ経済的圧力により依然として漸進的です。

競合ランドスケープ

マネージド脅威インテリジェンスサービス市場は、規模、データの幅広さ、およびAI投資が持続可能な優位性を決定する適度に統合されたフィールドを特徴としています。MastercardによるRecorded Futureの2025年2月の26億5,000万米ドルの買収は、グローバルな決済ネットワークがインテリジェンスを補助的なサービスではなく、戦略的な不正防止インフラとして捉えていることを示しました。GoogleによるMandiantの以前の買収は、インシデント対応の深みと独自のテレメトリをクラウドプラットフォームにもたらし、顧客ワークロードの検知までの時間を加速させました。

Intel 471は2024年12月にCyborg Securityを買収することで狩猟能力を強化し、ベンダーが隣接する分析モジュールを追加してサブスクライバーを囲い込むより広範なランドアンドエクスパンド戦略を示しました。CrowdStrikeのシングルエージェントアーキテクチャは年間経常収益36億5,000万米ドルを生み出しており、エンドポイント、クラウド、インテリジェンスサービスを統一されたデータファブリックの下にバンドルすることが、簡素化されたベンダースタックを求める購買者に響いていることを証明しています。

競合上の差別化は、アナリストのトリアージ時間を削減する大規模言語モデルによる要約で強化された、ダークウェブセンサー、DNSテレメトリ、クラウドネイティブハニーポットなどの独自の収集チャネルにますます依存しています。スタートアップは医療機器の脅威インテリジェンスや産業制御システムのテレメトリなどのニッチな機会を活用し、大手の既存企業は買収を通じてこれらの能力を統合しています。統合によりサプライヤーの多様性は狭まりますが、垂直特化と地域コンプライアンスのニュアンスを中心に新規参入者が引き続き登場しています。

マネージド脅威インテリジェンスサービス産業のリーダー

Recorded Future Inc.

Mandiant Inc.

CrowdStrike Holdings Inc.

Group-IB Global Private Ltd.

Flashpoint Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Google Cloudは、国内データリージョンからAI対応インテリジェンスを提供するIndonesia BerdAIa for Securityプログラムを開始しました。

- 2025年7月:MandiantはUNC6148によるSonicWall SMAの継続的な悪用を詳述し、リアルタイムのマネージドモニタリングの必要性を強調しました。

- 2025年4月:Kevin Mandiaが退任した後、Sandra JoyceとJurgen KutscharがMandiantの各部門のリーダーシップを引き継ぎ、Google買収後の統合を合理化しました。

- 2025年4月:MandiantはUNC5221によるIvanti Connect Secureの脆弱性CVE-2025-22457の積極的な悪用を発見し、マルウェアファミリーTRAILBLAZEおよびBRUSHFIREを導入しました。

グローバルマネージド脅威インテリジェンスサービス市場レポートの範囲

| 戦略的脅威インテリジェンス |

| 戦術的脅威インテリジェンス |

| 運用的脅威インテリジェンス |

| 技術的・指標主導型インテリジェンス |

| デジタルリスクおよびブランド保護 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ITおよびテレコム |

| 政府および防衛 |

| ヘルスケアおよびライフサイエンス |

| 小売業および電子商取引 |

| エネルギーおよび公益事業 |

| 製造業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | 戦略的脅威インテリジェンス | ||

| 戦術的脅威インテリジェンス | |||

| 運用的脅威インテリジェンス | |||

| 技術的・指標主導型インテリジェンス | |||

| デジタルリスクおよびブランド保護 | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 政府および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売業および電子商取引 | |||

| エネルギーおよび公益事業 | |||

| 製造業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのマネージド脅威インテリジェンスサービスの予測成長率は?

市場は2025年の137億3,000万米ドルから2030年までに317億6,000万米ドルへ、CAGR 18.44%で拡大すると予測されています。

最も急速に拡大しているサービスカテゴリーはどれですか?

デジタルリスクおよびブランド保護は、すべてのサービスタイプの中で最高となるCAGR 24.7%を達成すると予測されています。

クラウドベースの提供モデルが好まれる理由は何ですか?

弾力的なスケーリング、より迅速な機能更新、およびシンプルな統合を提供し、2024年にCAGR 22.1%と64.8%のシェアを支えています。

最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域は、急速なデジタルトランスフォーメーションと進化する規制により、CAGR 21.4%で成長すると予測されています。

新しい規制は需要にどのような影響を与えますか?

EUのDORAと米国のSEC規則は継続的なモニタリングと迅速な侵害報告を義務付けており、マネージド脅威インテリジェンスサービスの採用を促進しています。

中小企業の採用を制限する課題は何ですか?

高いサブスクリプション料金と統合の複雑さが依然として障壁となっていますが、AI駆動型の段階的オファリングが総所有コストを削減しています。

最終更新日: