乳製品デザート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

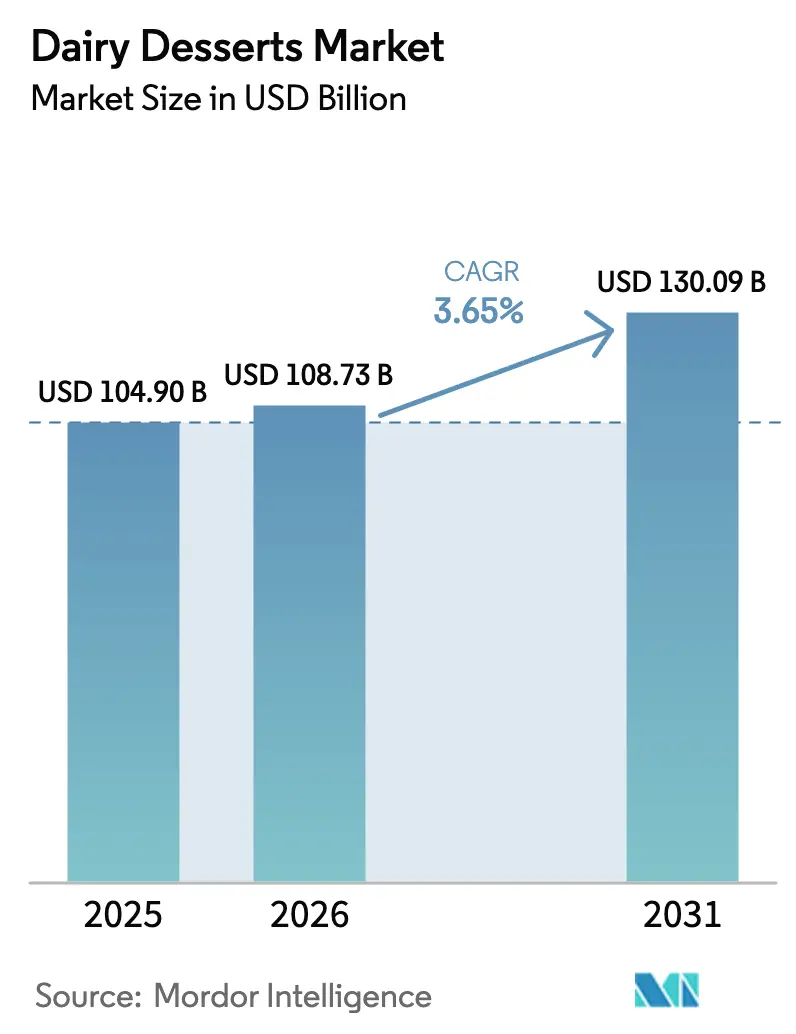

| 市場規模 (2026) | 108.73 十億米ドル |

| 市場規模 (2031) | 130.09 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品デザート市場分析

乳製品デザート市場規模は、2025年のUSD 1,049.0億から2026年にはUSD 1,087.3億へと成長し、2026年~2031年にかけての年平均成長率(CAGR)3.65%で2031年までにUSD 1,300.9億に達すると予測されます。市場拡大の主な要因として、メーカーによるプレミアム製品ラインの導入、革新的なフレーバーの組み合わせの開発、製品の賞味期限を延長するための先進的な保存技術の実装が挙げられます。一方で、業界は植物性代替品からの競争激化という課題にも直面しています。アジア太平洋地域は、都市部における可処分所得の増加や現代的な小売インフラの急速な拡大に支えられ、支配的な市場としての地位を維持しています。北米および欧州の消費者は、クリーンラベル表示および健康志向のポジショニングを有する製品に対する選好を強めています。確立された多国籍企業が事業規模を活かしてコストを最適化する一方、地域のメーカーは地域にインスパイアされたフレーバーや伝統的な職人的製品を提供することで市場シェアを獲得しています。業界の強靭性は、先進的な製造プロセスへの戦略的投資、環境に配慮した包装ソリューション、および直販チャネルの開発を通じてさらに強固なものとなっています。

主要レポートのポイント

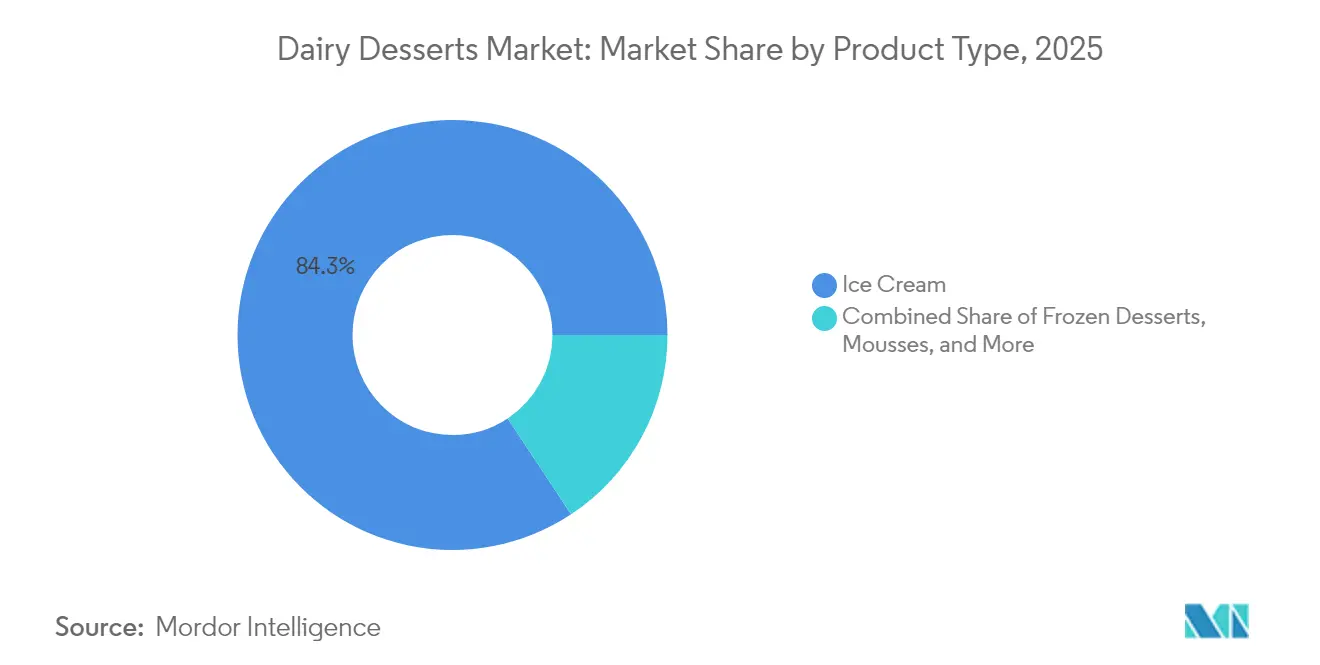

- 製品タイプ別では、アイスクリームが2025年の乳製品デザート市場シェアの84.30%を占め、チーズケーキが2031年までの最速CAGR 4.87%を記録しました。

- 包装タイプ別では、カップおよびタブが2025年の乳製品デザート市場規模の42.60%を占め、2031年にかけてCAGR 5.12%で拡大しています。

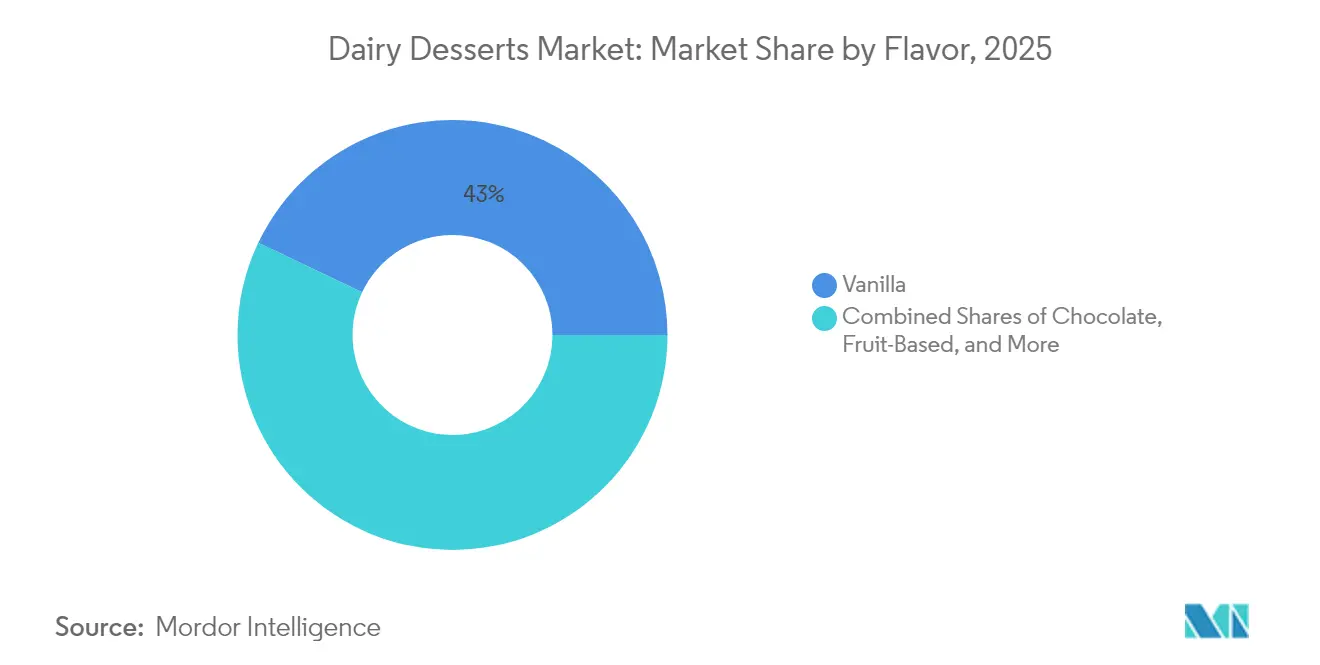

- フレーバー別では、バニラが2025年の売上シェアで42.95%をリードし、ナッツおよびキャラメルのバリアントが2031年までCAGR 4.71%で成長しています。

- 流通チャネル別では、オフトレードが2025年の乳製品デザート市場規模の79.90%のシェアを保持し、オントレードは2031年までCAGR 4.88%で成長しています。

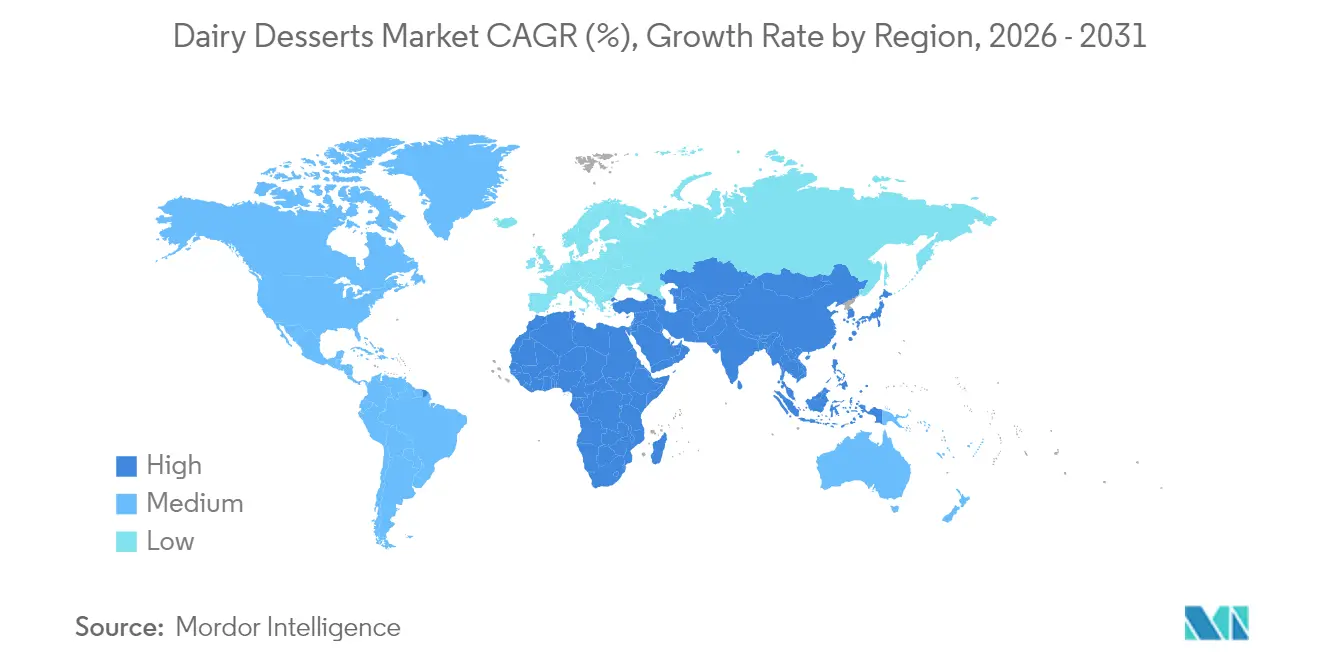

- 地域別では、アジア太平洋が2025年の乳製品デザート市場シェアの34.20%を占め、2031年にかけてCAGR 4.48%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品デザート市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムおよびアルチザンデザートオプションへの需要の高まり | +0.8% | 世界的、北米および欧州で最も強い影響 | 中期(2〜4年) |

| 世界料理とクロスカルチャーなフレーバートレンドの影響 | +0.6% | アジア太平洋がコア、北米および欧州への波及 | 長期(4年以上) |

| 新技術によるアンビエント・チルド形式における賞味期限の延長 | +0.5% | 世界的、新興市場での初期利益 | 短期(2年以内) |

| 便利なレディーツーイート・シングルサーブデザートへの選好の高まり | +0.7% | 世界的、都市部がリード | 中期(2〜4年) |

| 健康志向デザートオファリングの拡大 | +0.4% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| クリーンラベルおよび天然原材料のトレンド | +0.3% | 北米および欧州が主 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルチザンデザートオプションへの需要の高まり

プレミアム製品は、消費者が標準的な代替品よりも高品質のオファリングに対する選好を高めるにつれ、乳製品デザート市場において実質的な成長を牽引し続けています。Barry-Callebautの包括的な市場調査は、革新的でユニークなアイスクリームの品種を探求する消費者の強い関心を明らかにしており、消費者は一年を通じて季節限定フレーバーや限定版製品を積極的に追い求めています。プレミアムオファリングへのこの顕著なシフトは、乳製品デザートカテゴリー全体に及び、プレミアム原材料で作られたアルチザンチーズケーキ、専門の菓子職人が開発したグルメムース、革新的な製造方法で作られたスペシャルティ冷凍デザートを包含しています。これらのプレミアム製品は、従来のオプションと比較して市場で一貫して高い価格帯を実現しています。消費者行動の変革は、より広い社会的変化を反映しており、特にミレニアル世代とZ世代の間で顕著であり、彼らはデザートの購入を手頃なラグジュアリー体験の機会、および日常の消費パターンにおいて個人的な好みやライフスタイルの選択を表現する意味のある方法としてますます捉えています。

世界料理とクロスカルチャーなフレーバートレンドの影響

アジア市場は、地域の消費者に共鳴する地域フレーバーを巧みに取り入れることで、デザートベースのチーズ製品における顕著な革新を示しています。ベトナムのMilkana ミルキーアイスクリームフレーバークリーミーロリポップの導入は乳製品と菓子の創造的な融合を表しており、日本ではMeiji x St Môretキャラメルフレーバークリームチーズデザートが発売され、プレミアムフランス産クリームチーズを取り入れた国際的なコラボレーションの成功を示しています。中国では、Anchorがザリガニや伝統的なスパイスブレンドなどの独特の地域フレーバーを特徴とするスライスチーズの専門品種を開発することで消費者の嗜好に応えています。タイのDairygold Ka Paoチェダーは、カパオ、トムヤム、グリーンカレーなどの愛されるタイフレーバーを従来の乳製品に取り入れることで、市場適応の成功を体現しています。地域フレーバーと乳製品の戦略的な統合により、メーカーは競争の激しい乳製品デザートセグメントでの地位を維持しながら、消費者とのより強い絆を築くことが可能になります。食品貿易のグローバル化の進展は、消費者が多様な国際料理を探求する前例のない機会を創出し、市場を越えたフレーバーと原材料の豊かな交流を促進しています [1]出典:ケイトー研究所「食品のグローバル化があなたの食卓に世界をもたらす」 cato.org。

新技術によるアンビエント・チルド形式における賞味期限の延長

超高温(UHT)処理および先進的な包装技術は、乳製品デザートが世界中の消費者に届く方法を根本的に変えており、アンビエント保存と製品の延長された賞味期限に対する実用的なソリューションを提供しています。ニュージーランドドル(NZD)1億5,000万のFonterraによるエデンデールの新UHTクリームプラントへの戦略的投資は、2026年8月の完成を目標としており、成長するアジアのフードサービス市場の機会への同社の対応を反映しています。この施設の初期処理能力は5,000万リットルで、2030年までに1億リットル以上に拡大する計画を持ち、増大する地域需要を効果的に満たすポジションにあります。この技術的進化は、コールドチェーンへの依存を最小化し、流通費用を削減することで実質的な業務上の利点をもたらします。最も重要なことは、限られた冷凍インフラによって従来の乳製品デザートの流通が制約されていた新興市場にサービスを提供する機会を創出し、乳製品への広範な消費者アクセスを可能にすることです。

便利なレディーツーイート・シングルサーブデザートへの選好の高まり

シングルサーブ形式は、現代の消費者が購買決定において分量管理と利便性をますます重視するにつれ、市場で実質的な成長を遂げています。オーストラリアにおける包括的なヨーグルト包装分析は、シングルサーブ容器(1サーブ以下)が2013年の36%から2023年の53%へと顕著に増加し、マルチサーブ形式が比例して減少したという注目すべきシフトを示しています。この消費者嗜好は乳製品デザートカテゴリー全体の製品開発に影響を与えており、メーカーは多忙なライフスタイルと健康志向の分量管理に対応するために、個別包装のチーズケーキ、ムースカップ、冷凍デザートバーを導入しています。しかしながら、この市場の進化は環境的な課題をもたらしており、小型形式は本質的に包装対食品の比率を高め、容器の空にしやすさを低下させる傾向があるため、メーカーは消費者の利便性ニーズへの対応と環境影響への対処のバランスを慎重に評価することを余儀なくされています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性デザート代替品からの競争の激化 | -0.9% | 世界的、北米および欧州で最も強い | 短期(2年以内) |

| 乳糖および乳製品アレルゲンに対する消費者の忌避の増加 | -0.6% | 世界的、アジア太平洋でより高い影響 | 中期(2〜4年) |

| 生乳原材料の価格変動 | -0.4% | 世界的、地域的な変動あり | 短期(2年以内) |

| 国際市場・生産施設間での品質の不一致 | -0.3% | 主に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性デザート代替品からの競争の激化

植物性乳製品代替品は、消費者に健康上の利点と環境的持続可能性の優位性を提供することで市場シェアを獲得しています。ライフサイクルアセスメントによると、大豆ミルクの生産は0.51〜0.52 kg CO2-eq/Lと、従来の牛乳の0.99〜1.08 kg CO2-eq/Lと比較して低い排出量を発生させることが示されています。植物性乳製品市場は、消費者の健康意識の高まりと、アーモンド、大豆、オーツ麦、ココナッツから作られた環境的に持続可能な代替品への需要に牽引され、2020〜2023年にかけて高い一桁台のCAGR成長を記録しました。この成長と環境上の利点にもかかわらず、従来の乳製品は、特に植物性代替品が特定の機能的特性の再現に課題に直面するプレミアムデザートにおいて、より高い栄養含量と確立された味のプロファイルを通じて市場での地位を維持しています。グッドフード研究所(Good Food Institute)によると、植物性デザート市場は予測期間中に10%以上成長すると見込まれています [2]出典:グッドフード研究所「米国小売市場の植物性産業に関する洞察」gfi.org。

乳糖および乳製品アレルゲンに対する消費者の忌避の増加

乳糖不耐症は、南米、アジア、アフリカ系の人口の間で著しく高い有病率を示し、世界市場における消費者行動に大きな影響を与えています。この人口統計学的分布は、乳糖フリー代替品に対する市場需要において、地域ごとに異なるパターンを生み出しています。臨床研究およびメタアナリシス研究は、プロバイオティクスの摂取が成人消費者の乳糖不耐症の症状を効果的に軽減し、メーカーがプロバイオティクス強化乳製品デザートを開発する市場機会を開くことを示しています。これらの製品は、消化器系の敏感さへの懸念に対処しながら、市場における従来の乳製品としてのポジショニングを維持しています [3]出典:カリフォルニア州乳製品評議会アナリスト「トレンド2024」カリフォルニア州乳製品評議会、dairycouncilofca.org。乳糖フリーオプションへの消費者需要の高まりは、メーカーが乳糖フリー処方と酵素処理製品バリアントに研究開発努力を集中させるよう促しています。しかしながら、これらの特化した製品は、増大した製造コストと専用サプライチェーン運営の複雑さを補うために、通常より高い小売価格が設定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイスクリームの支配的地位がプレミアムの混乱に直面

アイスクリームは2025年に84.30%のシェアで市場を支配しており、世界市場における広範な消費者受容と確立された流通チャネルに支えられています。アイスクリームを超えた冷凍デザートセグメントは、革新的な製品オファリングと健康志向の処方を通じて拡大を続けており、ムースは自宅でレストランクオリティの体験を再現しようとする消費者を引きつけています。

チーズケーキは、消費者がプレミアムオファリングを受け入れ、フードサービス施設がメニューでの存在感を高めるにつれ、2031年までのCAGR 4.87%で最も強い成長ポテンシャルを示しています。「その他」カテゴリーは、乳製品ベースのプロテインデザートやハイブリッド品種などの新興製品を包含しています。Barry-Callebautの研究は、消費者が一貫して複数のテクスチャーを持つアイスクリーム製品を好むことを明らかにしており、メーカーは市場でより高い価格を実現するミックスイン、チャンク、レイヤーを持つ製品の開発を推進しています。

包装タイプ別:カップおよびタブが利便性革命をリード

カップおよびタブの包装市場は2025年に42.60%の圧倒的なシェアを維持し、堅調なCAGR 5.12%で成長しています。この成長は、再密封可能性と分量管理を提供する包装に対する消費者の需要の高まりを反映しており、個人と家族の消費ニーズの両方を満たしています。衝動買いセグメントでは、原材料コストの上昇という課題に直面しているにもかかわらず、スティックおよびバーは引き続き良好なパフォーマンスを示しています。市場では、環境上の利点と製品品質の保持における機能向上を通じて注目を集める代替包装形式の台頭も見られます。

オーストラリアの包装トレンドの分析は、2013〜2023年の間にタブからパウチへの顕著なシフトを明らかにしていますが、この移行は、特に粘着性の乳製品において製品廃棄物に関する懸念を引き起こしています。業界は、持続可能な包装材料を取り入れるために急速に適応しており、メーカーはバイオベースポリマー、リサイクル可能なマルチマテリアル、アクティブ包装機能を実装しています。これらの適応は二重の目的を果たしており、市場での製品差別化と環境基準への適合を同時に実現しています。欧州連合(EU)の包装および包装廃棄物規制(PPWR)草案は、70%のリサイクル可能性閾値の要件を定めており、業界をモノマテリアルソリューションとより良い廃棄物管理実践へと継続的に押し進めています。

フレーバー別:バニラのメインストリームがプレミアムイノベーションと融合

バニラは2025年に42.95%のシェアで市場を支配し、異なる消費者グループや文化を超えた普遍的な魅力を示しています。この多用途フレーバーは、スタンドアローンのオプションとしても、プレミアム製品の基盤としても機能しています。ナッツおよびキャラメルのバリエーションは、消費者がより洗練された味覚体験とテクスチャー要素を求めるようになるにつれ、CAGR 4.71%で上昇傾向を続けています。

確立された市場では、チョコレートフレーバーが強固な地位を維持する一方、フルーツベースのオプションは自然な代替品と追加の栄養上の利点を求める健康志向の消費者を引きつけています。「その他」カテゴリーは、地域の嗜好や季節の需要に対応する革新的なフレーバーの組み合わせを包含しています。アジア市場は、抹茶、黒ゴマ、熱帯果物などの伝統的な食材を現代のデザートアプリケーションに統合することで、世界のトレンドに影響を与え続けています。

流通チャネル別:オフトレードの支配的地位とオントレードの成長が交差

オフトレードチャネルは2025年に79.90%のシェアで市場リーダーシップを維持しており、小売購買に対する消費者の顕著な選好を反映しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを包含するこれらの流通チャネルは、豊富な製品品揃え、便利なショッピング体験、および多様な消費者セグメントにわたる価格競争力のあるオプションを提供することで、主要な購買拠点としての地位を確立しています。

オントレードセグメントは、レストラン、カフェ、フードサービス事業者がメニューオファリングを強化し顧客満足度を高めるためにプレミアムデザートプログラムに投資するにつれ、CAGR 4.88%で堅調な成長を示しています。オフトレードの市場環境では、コンビニエンスストアが標的を絞った製品配置戦略の実施と衝動買い機会の最適化によって市場での地位を強化し続ける一方、オンライン小売プラットフォームの台頭により、直販ブランドが従来の流通の制約を克服し、より効果的に顧客にリーチすることが可能になっています。

地域分析

アジア太平洋地域は2025年に34.20%という実質的なシェアで市場リーダーシップを示しています。この支配的な地位は、地域の堅固な経済的基盤、確立された製造能力、および広範な流通ネットワークによるものです。中国、インド、日本が主要な成長エンジンとして機能しており、特に中国市場は西洋のデザート形式を統合しながら伝統的なフレーバーへの嗜好を維持し、西洋市場と比較して低い甘さのプロファイルを保持することに成功していることで注目されています。

2031年までのCAGR 4.48%という地域の予測成長率は、世界で最も急速に成長する市場としての地位を確立しています。この加速は主に、急速な都市化パターン、消費者の可処分所得の持続的な増加、およびコールドチェーンインフラ開発への多大な投資に起因しています。インドの市場は、組織的な小売チャネルの体系的な拡大と、ブランド化・包装されたデザートを従来の代替品より好む若い世代を中心とした進化する消費者嗜好の恩恵を受けながら、この成長軌跡を体現しています。

北米と欧州は、安定した消費パターンとプレミアム化の継続的な取り組みを特徴とする確立された市場を代表しています。ブラジルとアルゼンチンが主導するラテンアメリカ市場は、段階的な経済回復と中産階級セグメントの拡大を通じて新興の機会を示しています。中東およびアフリカ地域は、インフラ上の課題に直面しているものの、プレミアムな国際ブランドへの需要や地域に適応した製品オファリングを通じて、都市中心部における潜在性を示しています。特に持続可能性と表示要件に関する欧州の規制基準は、世界的な製品開発と市場戦略の形成に引き続き影響を与えています。

競争環境

世界の乳製品デザート市場は、確立された多国籍企業が調達、流通ネットワーク、マーケティング能力において優位性を効果的に活用する中で、中程度の集中度を示しています。地域企業は、地域化された製品イノベーションと特定の文化的嗜好への適応に注力することで、市場での地位を成功裏に確立しています。Unilever、Nestlé、Danoneなどの業界大手は、広範な製品ポートフォリオと実質的なグローバルプレゼンスを通じて市場支配を維持しています。しかし、これらの企業は植物性代替品の人気の高まりや、従来の市場ポジショニングに挑戦するプレミアムアルチザンブランドからの激しい競争に直面しています。

テクノロジーの採用は競争環境における重要な差別化要因として浮上しています。企業は高度な処理設備への多大な投資を行い、持続可能な包装ソリューションを実装し、従来の小売の制約を克服するための消費者直販デジタルプラットフォームを開発しています。市場は、乳製品・植物性ハイブリッド処方、機能性デザートアプリケーション、およびコールドチェーンインフラの改善により企業が新製品ラインを導入できる新興市場への拡大において大きな機会を提供しています。

Kerry Groupが英国市場においてミルク、チーズ、バターカテゴリーにわたる乳製品・オーツ麦ブレンドを最近導入したことは、ハイブリッド製品ポジショニングの成功を体現しています。これらの革新的な製品は、従来の乳製品と比較して飽和脂肪を40%削減し、1キログラムあたりのCO2排出量を54%削減しながら、親しみやすい味のプロファイルを維持しています。新規参入者は、クリーンラベル製品の強調、サブスクリプションベースの流通モデルの実装、ブランドの真正性とサプライチェーンの透明性を優先する若い消費者と効果的に繋がるソーシャルメディアマーケティング戦略の実行によって存在感を高めています。

乳製品デザート産業のリーダー

Unilever Plc

Nestlé SA

Danone SA

Groupe Lactalis

Inner Mongolia Yili Industrial Group Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Chobaniは、ニューヨーク州ローマに140万平方フィートの乳製品加工プラントを建設するためにUSD 12億の投資を発表しました。このプラントは年間10億ポンド以上の乳製品の加工能力を有し、1,000人以上の正規雇用を創出し、1日あたり約1,200万ポンドの牛乳を処理する予定です。これは近年最大の単一乳製品加工投資を意味し、ヨーグルトベースのデザート生産能力を大幅に拡大するものです。

- 2024年11月:Lactalisは、2024年〜2025年にかけてブラジルのミナスジェライス州の乳製品プラントへのR$2億5,000万(約USD 4,500万)の投資を確約し、新たなドゥルセ・デ・レチェカップ生産ラインと複数の施設における発酵乳能力の拡大を含んでいます。この拡大は、ブラジル市場シェアを2028年までに11.2%から15%に引き上げることを目標としています。

- 2024年3月:Walmartは、テキサス州ウェイコ近郊に最先端の乳製品施設に対するUSD 3億5,000万の拡張を発表しました。この施設は2026年にオープンする予定で、5州にわたる約750のWalmartストアおよびSam's Clubにサービスを提供し、約400の新規雇用を創出します。この施設はWalmartのプライベートラベルブランドの下で様々な種類の牛乳を処理し、乳製品サプライチェーンにおける垂直統合を強化します。

世界の乳製品デザート市場レポートの範囲

| チーズケーキ |

| 冷凍デザート |

| アイスクリーム |

| ムース |

| その他 |

| カップおよびタブ |

| スティックおよびバー |

| その他 |

| バニラ |

| チョコレート |

| フルーツベース |

| ナッツおよびキャラメル |

| その他 |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | チーズケーキ | |

| 冷凍デザート | ||

| アイスクリーム | ||

| ムース | ||

| その他 | ||

| 包装タイプ別 | カップおよびタブ | |

| スティックおよびバー | ||

| その他 | ||

| フレーバー別 | バニラ | |

| チョコレート | ||

| フルーツベース | ||

| ナッツおよびキャラメル | ||

| その他 | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

市場の定義

- バター - バターは、牛乳のクリームを攪拌することによって生産された、脂肪球、水、無機塩の黄色から白色の固体エマルションです。

- 乳製品 - 乳製品には牛乳および牛乳から作られる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、濃縮乳および脱脂粉乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含む製品であって、アイスミルクまたはシャーベットなど、消費前に冷凍または半冷凍されるもの(特別な食事目的の冷凍乳製品デザートおよびソルベットを含む)を意味し、これらを含みます。

- サワーミルク飲料 - サワーミルク(酸乳)は、牛乳の発酵から得られる酸味のある濃厚な凝固乳です。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が本研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター(発酵バター) | カルチャードバターは、生バターに化学処理を施し、特定の乳化剤や外来原材料を添加することで製造されます。 |

| 非発酵バター(アンカルチャードバター) | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズのタイプです。新鮮で天然の塩、天然着色料、酵素、高品質の牛乳を含む天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、防腐剤やその他の人工原材料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に現れる単一のクリーム層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームより重く濃厚です。 |

| ホイッピングクリーム | シングルクリーム(36%)よりもはるかに高い脂肪比率を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザート。例:シャーベット、ソルベット、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高温で加熱された牛乳。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱するもので、胞子形成病原性微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生産します。 |

| 非乳製品バター/植物性バター | ココナッツ、パーム等の植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、バナナ、オーツ麦、えんどう豆などの食品から作られるヨーグルト |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかく、やや崩れやすい、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳中の糖分である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベット | ソルベットは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品から作られた甘みのある冷凍デザートです。 |

| 常温保存可能 | 室温、つまり「棚上」で少なくとも1年間安全に保存でき、安全に食べるために加熱または冷蔵を必要としない食品。 |

| DSD | ダイレクトストアデリバリー(Direct Store Delivery)は、サプライチェーン管理において製品が製造工場から直接小売業者に届けられるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べて育てられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に照らして検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、あらゆる層および職能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム