MEA容積式ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

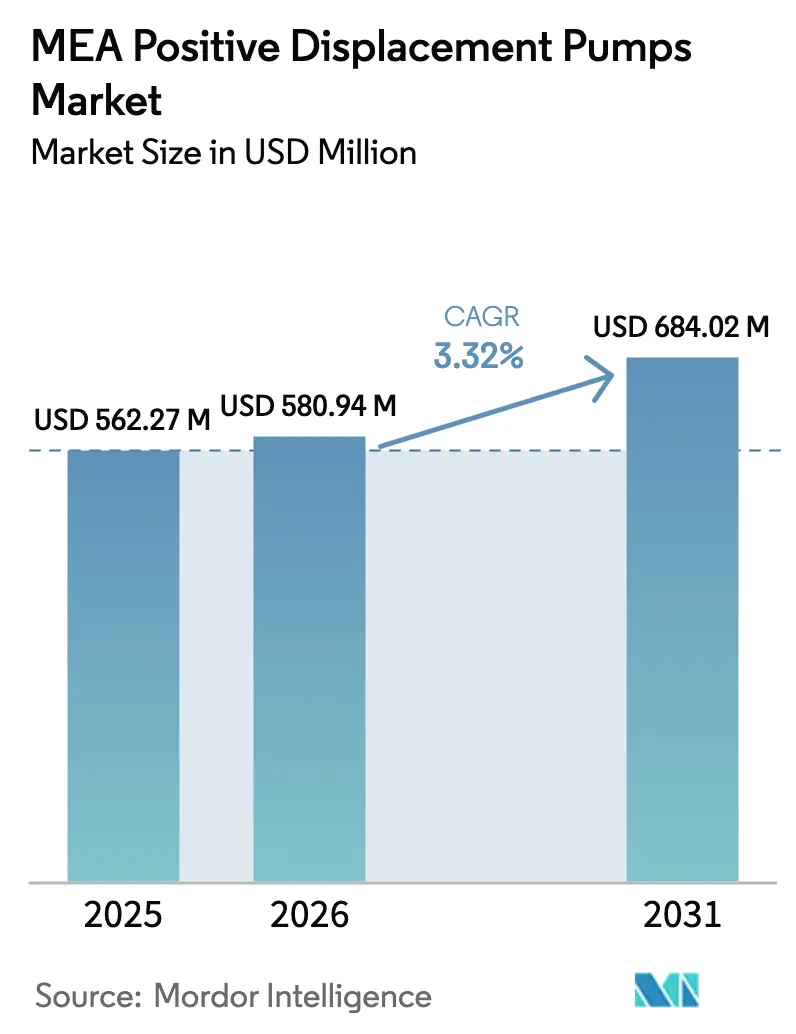

| 基準年の市場規模 (2025) | 562.27 百万米ドル |

| 市場規模 (2026) | 580.94 百万米ドル |

| 市場規模 (2031) | 684.02 百万米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEA容積式ポンプ市場分析

中東・アフリカ容積式ポンプ市場規模は2026年にUSD 5億8,094万と推定され、2025年のUSD 5億6,227万から成長し、2031年にはUSD 6億8,402万に達する見込みで、2026年〜2031年にかけて年平均成長率3.32%で成長します。この穏やかなヘッドライン数値は、対照的な地域ダイナミクスを覆い隠しています。湾岸協力会議における上流への大規模支出は大容量ロータリースクリュー設備の設置を支援しており、アフリカの鉱業拡大は耐摩耗性排水ソリューションへの需要を押し上げています。原油価格の安定、より厳格な産業用水再利用義務、および食品安全認証の増加が相まって、新たな設備投資を支えています。同時に、エジプトと南アフリカにおける現地製造への投資がリードタイムを短縮し、購買者を為替変動から部分的に保護しています。これらの要因が総合的に作用し、中東・アフリカ容積式ポンプ市場は、循環的リスクにもかかわらず、着実かつ地味な成長を遂げる位置にあります。

主要レポートの要点

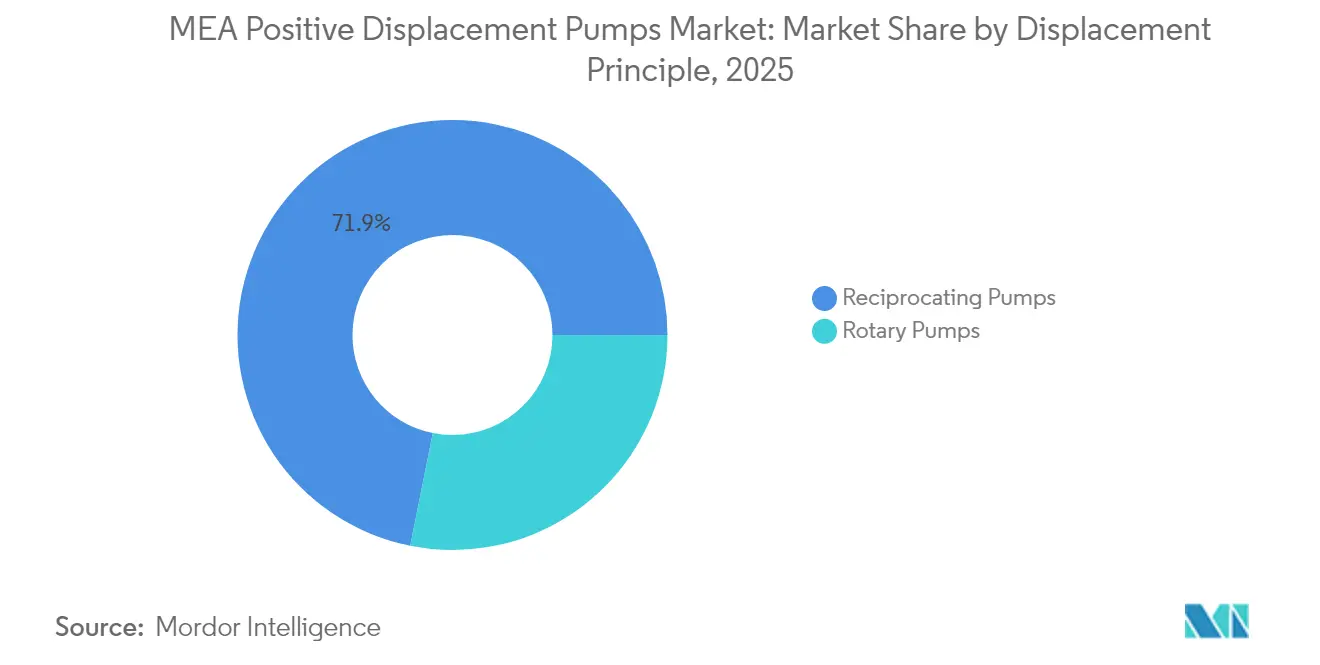

- 変位原理別では、ロータリースクリューユニットが2025年の売上高シェアの28.15%を占めました。ペリスタルティックポンプは2031年までに年平均成長率3.67%で拡大する見込みです。

- エンドユーザー産業別では、石油・ガス用途が2025年の中東・アフリカ容積式ポンプ市場シェアの30.85%を占め、医薬品が2031年までの年平均成長率3.74%で最高の成長率を記録しました。

- 材料別では、鋳鉄製品が2025年の中東・アフリカ容積式ポンプ市場規模の46.12%を占めました。合金および特殊金属は2026年〜2031年の間に年平均成長率4.12%を達成する見込みです。

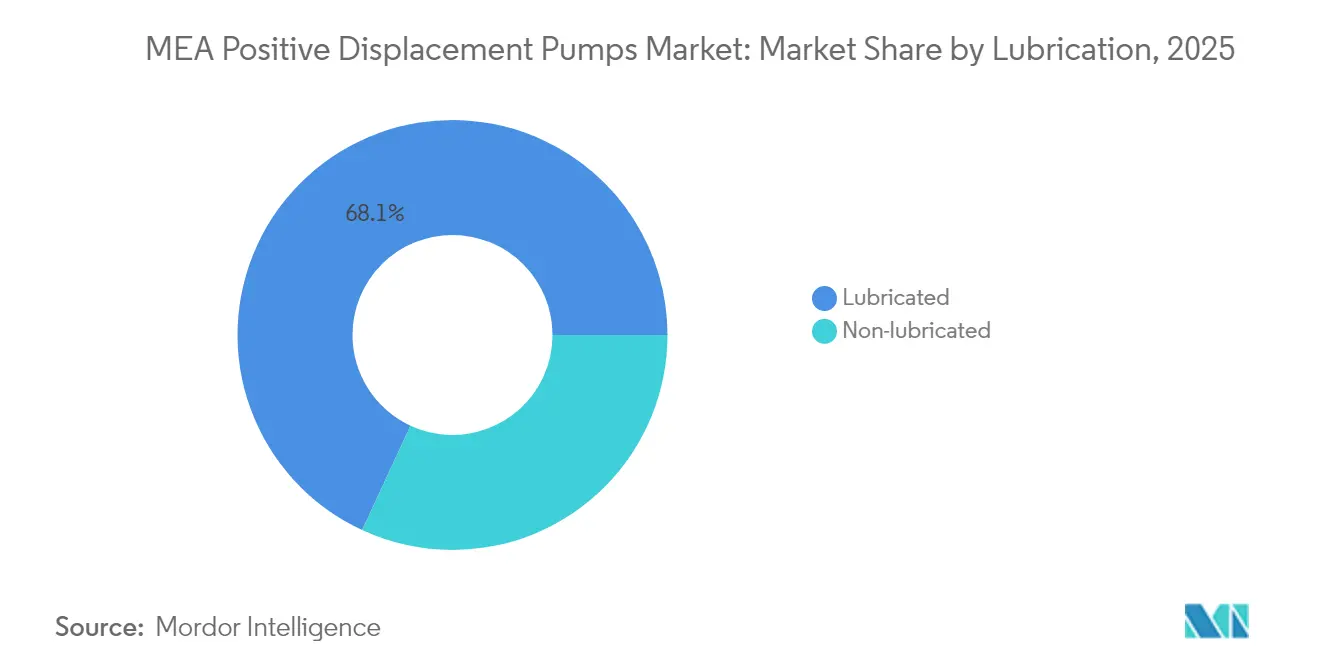

- 潤滑別では、従来の潤滑式設計が2025年に68.10%のシェアを占めました。非潤滑式は汚染フリーの運転上の優位性から年平均成長率3.76%でリード成長を記録しています。

- 流量別では、10 m³/h未満のモデルが2025年の売上高の36.20%を占め、200 m³/h超のポンプが2031年まで年平均成長率4.85%で最も急速に成長するカテゴリーとなっています。

- 地域別では、中東が2025年の売上高の69.40%を生み出しました。アフリカは最も急速に進展している地域であり、2031年まで年平均成長率4.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MEA容積式ポンプ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な産業用水再利用義務 | +0.8% | 中東中心、北アフリカへ拡大 | 中期(2〜4年) |

| 上流石油・ガスプロジェクトパイプラインの復活 | +1.2% | GCC諸国、アルジェリア、ナイジェリア | 短期(2年以内) |

| アフリカの鉱業・金属分野におけるCAPEXの増加 | +0.6% | サブサハラアフリカ、南アフリカ中心 | 長期(4年以上) |

| FSSC 22000に基づく食品グレードポンプ需要 | +0.4% | 地域全体、UAE、南アフリカに集中 | 中期(2〜4年) |

| 地域のグリーン水素電解槽向けの精密投与 | +0.3% | エジプト、サウジアラビア、モロッコ | 長期(4年以上) |

| 乾燥地帯におけるオフグリッドソーラー駆動坑口揚水 | +0.2% | ナイジェリア、アルジェリア、中東の遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上流石油・ガスプロジェクトパイプラインの復活

2024年に最終投資決定を通過した30件の上流プロジェクトにより、1,250億USDの支出が解放され、国営石油会社はバレルあたりUSD 47前後の損益分岐コストを活かそうと意欲的です。[1]Upstream Online、「主要請負業者が中東ガス施設拡張案件(50億USD超プロジェクト)の争奪戦」、upstreamonline.com ADNOC Gasだけで、3件のガス処理施設拡張に50億USDを充当し、それぞれが高圧プランジャーおよびダイアフラムポンプを必要としています。サウジアラムコが2030年以前にガス生産量を60%引き上げるイニシアティブも、対応可能な設置台数をさらに拡大させます。これらの動向は、酸性ガスや多相流を処理できる堅牢なロータリースクリューおよび往復ユニットへの繰り返し需要急増につながり、中東・アフリカ容積式ポンプ市場における短サイクル受注を押し上げます。

急速な産業用水再利用義務

深刻な水不足により、サウジアラビアは18%のベースラインに対して廃水再利用率100%を目標とし、国家水公社が下水設備改善に230億USDを投入することを約束しています。[2]WaterWorld、「中東が水再利用技術に向けて準備を加速」、waterworld.com 産業施設は現在、腐食環境で確実に動作する化学薬品投入および汚泥処理システムの設置を義務付けられています。サウジアラムコにおけるセラミック膜のパイロット試験は、すでに85〜90%の回収率を達成し、年間2,200万ガロンの淡水使用量を削減しています。[3]Water Tech Online、「地下水消費削減のためのフィルターバックウォッシュの回収」、watertechonline.com これらの取り組みは、二相ステンレス鋼で構成されたダイアフラム式、ペリスタルティック式および一軸偏心ネジ式ポンプを優位にし、中東・アフリカ容積式ポンプ市場の中期的な追い風を維持します。

アフリカの鉱業・金属分野におけるCAPEXの増加

ボツワナのカロウェダイヤモンド鉱山の地下拡張およびギニアのバンカン金プロジェクトは、サブサハラアフリカを席巻するUSD集約型パイプラインを象徴しています。[4]Modern Mining、「Modern Mining 2024年9月号」、modernmining.com 硬岩シャフトはより深く掘削されるようになり、静水頭と固形物負荷が増大して遠心式の能力を超えています。Becker MiningのPVS 80のような容積式設計は、57 mヘッドで毎秒20リットルを供給し、スラリーと混入ガスを処理するよう仕様化されています。エネルギー転換供給のための重要鉱物の探査が活発化する中、中東・アフリカ容積式ポンプ市場は、坑内排水および試薬投与に関連した長期的な受注残から恩恵を受けています。

FSSC 22000に基づく食品グレードポンプ需要

地域のプロセッサーは輸出チェーンへのアクセスのためにFSSC 22000認証を取得する必要があり、定置洗浄工程に対応した衛生的なローブ式、ペリスタルティック式およびツインスクリュー式ポンプへのアップグレードが促進されています。UAEの飲料工場、南アフリカの乳製品ラインおよび新興のナイジェリア製菓施設は、FDAおよびEU規制に準拠したエラストマーを備えた研磨仕上げステンレス鋼製品へと移行しています。これにより生じる価格プレミアムが通貨安リスクを相殺し、中東・アフリカ容積式ポンプ市場におけるサプライヤーマージンを支えています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠心式代替品に対する高いCAPEXおよびTCO | -0.7% | 地域全体、特に価格に敏感なアフリカ市場 | 短期(2年以内) |

| 複雑なメンテナンスに対する熟練労働者の不足 | -0.5% | サブサハラアフリカ、中東の遠隔地 | 中期(2〜4年) |

| 信頼性を低下させる偽造スペアパーツの蔓延 | -0.3% | UAE、ナイジェリア、エジプト | 短期(2年以内) |

| 輸入部品コストを上昇させる通貨変動 | -0.4% | アフリカ中心、トルコ、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠心式代替品に対する高いCAPEXおよびTCO

調達チームは多くの場合、設備を初期コストで評価しますが、遠心ポンプは大容量・低粘度用途において20〜30%のコスト削減を実現します。商品価格連動型のアフリカ経済では、資金制約のある事業者は、用途条件が容積式ジオメトリに有利であっても、シングルステージのボリュートポンプを選択します。ベンダーはエネルギー効率改善で対応しており、WeIrのWARMAN AHラインに搭載された摩耗低減技術(Wear Reduction Technology)は消費電力を最大5%削減し、ライフサイクルコストの差を縮小しています。

信頼性を低下させる偽造スペアパーツの蔓延

UAEの当局は、正規品の3分の1の価格で販売されていた偽造水ポンプ4,000個を没収しました。粗悪な摩耗部品は予期せぬ停止を引き起こし、機器の評判を損ない、保証請求を膨らませます。このリスクは、ガスケットの破損が環境上のペナルティを引き起こす可能性がある危険用途の石油・ガス設備において特に深刻です。メーカーはQRコードによるトレーサビリティと認定サービスネットワークを拡大し、信頼を回復するとともに中東・アフリカ容積式ポンプ市場における成長を守ろうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

変位原理別:ロータリーの優位性が続く中でペリスタルティックが成長

ロータリーポンプは2025年の売上高の28.15%を生み出し、上流石油・ガスおよびアスファルト混合における粘性流体移送での確固たる役割を浮き彫りにしました。ダイアフラム式および往復ピストン式モデルは、攻撃的な化学物質を取り扱う際の無漏れ運転の強みから、相当なニッチを確立しました。ペリスタルティック設計における中東・アフリカ容積式ポンプ市場規模は、医薬品製剤業者が無菌保証のためシングルユーストゥービングに移行するにつれ、年平均成長率3.67%で拡大する見込みです。

技術ロードマップによれば、ギアポンプは10バール未満の中程度圧力用途でコスト競争力を維持し、一方で一軸偏心ネジ機はレジリエントなステーター材料によりスラリー処理に浸透しています。Vogelsangの260 psi・392 °F定格のEPシリーズ一体型ハウジングは、より高い圧力領域に向けたイノベーションの推進力を示しています。プロバイダーはまた、可変流量需要での効率最適化のためにロータリーと往復アーキテクチャーを融合させており、このトレンドは中東・アフリカ容積式ポンプ市場においてソリューションの幅を広げ価格を守ることが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:石油・ガスがリードを維持し医療が成長をけん引

石油・ガスは2025年の売上高の30.85%を占め、ガス混入を管理できる堅牢なプランジャーおよびツインスクリューユニットを必要とする多相移送、化学薬品注入およびブローアウトプリベンター回路によるものです。水・廃水は海水淡水化および下水網改善を背景に26.52%で続きました。化学・石油化学は地域の下流統合戦略から恩恵を受けました。医薬品は相対的に小さなベースを占めるものの、UAEおよびエジプト、サウジアラビアのグリーンフィールド工場に無菌処理ラインが普及するにつれ、2031年まで年平均成長率3.74%で市場をリードするでしょう。

食品・飲料メーカーは現地生産を優先するガルフ食料安全保障プログラムにより活性化されています。鉱業・金属では、排水および精鉱移送時の耐摩耗性ポンピングに9.65%のシェアがかかっています。エンドマーケットの多様化はリスクを分散し、収益の変動を緩和することで、中東・アフリカ容積式ポンプ市場の回復力ある見通しを強化しています。

材料別:鋳鉄の普及と特殊合金の急増が共存

鋳鉄製ケーシングは2025年の売上高の46.12%をもたらし、非侵食性の水用途における手頃な価格と十分な耐腐食性を反映しています。ステンレス鋼は衛生および化学サービスの拡大に伴い34.58%に達しました。二相ステンレス、ハステロイおよびクロム鉄を含む特殊合金は、高温炭化水素処理および酸性浸出回路に牽引され、2031年まで年平均成長率4.12%を記録します。

特にヨハネスブルクの工具加工クラスターにおける現地合金機械加工への投資が、交換用ステーターおよびローターのリードタイムを短縮しています。Becker Miningが硬岩ポンプに28%クロム鉄を採用したことは、冶金的改善による性能上の恩恵を示しています。エンドユーザーがライフサイクルコストを重視するにつれ、プレミアム合金への需要が中東・アフリカ容積式ポンプ市場規模を着実に拡大させるでしょう。

潤滑別:メンテナンス文化が採用パターンを左右

潤滑式アセンブリは2025年の売上高の68.10%を占め、製油所および発電所における根付いたメンテナンス慣行と一致しています。それにもかかわらず、汚染に敏感な産業はオイル漏れリスクを排除するマグネットドライブおよびキャンドモーター方式の非潤滑式設計を採用しています。

ベンダーは信頼性に対する認識のギャップを埋めるため、長寿命軸受と乾燥運転耐性エラストマーを強調しており、競争的な立場を強化しています。クラウド対応振動センサーによる予知保全への流れが中東・アフリカ容積式ポンプ市場でプレミアムオファーをさらに差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流量別:精密セグメントが依然としてリードを維持し、大容量ユニットが加速

10 m³/h未満に定格されたポンプは2025年に36.20%のシェアを維持し、±1%の流量精度を必要とする化学薬品投与および実験室合成タスクを支えています。10〜50 m³/hのユニットが34.10%で続きました。200 m³/h超のポンプはより小さなスライスを形成するものの、その年平均成長率4.85%は、エジプトの政府主導灌漑スキームがTorishimaのマルチプランジャートレインを指定したような大規模インフラメガプロジェクトの増加を裏付けています。

Atlas CopcoによるWEDA水中ポンプシリーズの摩耗デフレクタ技術(Wear Deflector Technology)を活用した拡張は、大容量ピットおよびトンネル排水への技術的注力を示しています。マイクロ投与とバルク移送の間のこの二極化は、中東・アフリカ容積式ポンプ市場でウォレットシェアを確保するための多様な製品ポートフォリオの必要性を強化しています。

地域分析

中東は2025年の売上高の69.40%をもたらし、エネルギーセクターの集中度と堅調な公共事業支出によるものです。サウジアラビアの廃水再利用ビジョンとカタールのLNG拡張は繰り返し発生するプロジェクト流を確保し、販売代理店の受注残を健全に保っています。UAEの多角化した経済は、衛生的なポンピングソリューションを必要とする医薬品、食品および半導体容量を追加しています。トルコの需要は安定していますが、リラ安が輸入の障壁となっています。地域の設置済みベースはデジタルツインによる監視が増加しており、平均サービス間隔を改善し、付加価値サービス契約を優遇しています。

アフリカは2025年の売上高の30.60%を供給しましたが、年平均成長率4.05%でより速く成長しています。南アフリカはクロム鉄製ケーシングがポンプ寿命を延ばす成熟した深層鉱業を通じて設置済みベースを支えています。ナイジェリアは坑口修復とモジュール式製油所に投資しており、化学薬品注入スキッドへの需要を生み出しています。エジプトが生産拠点として台頭していることは、Xylemのラムザン10日市のポンプ工場に示されており、サプライチェーンの現地化と価格競争力を促進しています。

通貨変動は横断的なリスクとして残っており、ランド安が輸入スペアパーツのコストを二桁台で押し上げ、OEM市場リーチを狭めています。各国政府や多国間機関は、ターンキー水・電力資産への資金提供を通じて調達予算を支援しています。インフラが充実し鉱業CAPEXが加速するにつれ、中東・アフリカ容積式ポンプ市場規模に占めるアフリカの貢献は今後10年を通じて着実に増加し続けるでしょう。

競争環境

競争環境は中程度に分散しています。Atlas Copco、Xylem、GrundfosおよびFlowserveなどのグローバル大手は、地域専門業者やレンタル会社と共存しています。上位5社が売上高の推定60〜65%を共同でコントロールしており、衛生、ソーラー対応または高圧用途に特化したニッチ参入者の余地が残っています。Atlas CopcoによるIntegrated Pump Rentalの500万ユーロ(USD 588万)の買収は、サブサハラアフリカの鉱業および建設セグメントにおけるフットプリントを強化しています。Xylemのエジプト工場は、納期サイクルを16週間から6週間に短縮し、陸揚げコストを削減する戦略的現地化を浮き彫りにしています。

差別化のレバーはエネルギー効率、耐摩耗寿命およびデジタルモニタリングを中心としています。二相鋼ローターと低剪断スクリュージオメトリを導入するベンダーは10〜15%の価格プレミアムを正当化しています。サービスモデルは稼働率を保証する成果ベースの契約へとシフトしており、インセンティブをエンドユーザーの生産性目標と整合させています。ブロックチェーンの出所タグとQRコードによるスペアパーツ認証による偽造対策が定着しつつあり、中東・アフリカ容積式ポンプ市場におけるブランドの完全性を高めています。

新興の挑戦者は、ナイジェリアの遠隔地事業がグリッドアクセスを欠くソーラー駆動の坑口揚水をターゲットにしています。他は、リコールゼロの評判を追求する地域の食品輸出業者向けのFSSC 22000認証設計に注力しています。これらのホワイトスペース戦略により競争の激しさはバランスが保たれ、素材科学、シーリングソリューションおよびIIoT統合全体でイノベーション速度が維持されています。

MEA容積式ポンプ産業リーダー

Dover Corporation

Ingersoll Rand Inc.

Alfa Laval AB

Gorman-Rupp Company

Watson-Marlow Fluid Technology Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Roto Pumpsが先進的な製造インフラを公開し、2028年までにUSD 1億の収益を目標としたPレンジコンパクトポンプを発売。石油・ガス、鉱業および廃水用途に重点を置いています。

- 2024年8月:Atlas Copcoが南アフリカのポンプレンタル専門業者Integrated Pump Rentalを500万ユーロで買収し、サブサハラアフリカの鉱山における排水サービスを強化しました。

- 2024年7月:Xylemエジプト工場が初の操業1周年を祝い、Tiba Manzalawiグループとの合弁事業のもと、地域市場向けにスプリットケースおよびエンドサクションモデルを生産しました。

- 2024年6月:Torishimaがエジプトの灌漑プロジェクトに対する大口ポンプ受注を確保し、農業インフラ投資の勢いを反映しました。

MEA容積式ポンプ市場レポートのスコープ

市場は、中東・アフリカ全域の多様なエンドユーザー用途向けに異なる市場プレイヤーが提供する容積式ポンプの販売から生み出される収益によって定義されます。市場トレンドは、製品革新、多様化および拡大への投資を分析することで評価されます。石油・ガス、化学品、食品・飲料、水・廃水、医薬品、発電およびその他の産業における進歩も市場の成長を決定する上で重要です。

中東・アフリカ容積式ポンプ市場レポートは、変位原理(ロータリーポンプ、往復ポンプ)、エンドユーザー産業(石油・ガス、化学・石油化学、水・廃水、食品・飲料、発電、医薬品・ライフサイエンス、鉱業・金属、その他産業)、材料(鋳鉄、ステンレス鋼、合金および特殊金属)、潤滑(潤滑式、非潤滑式)、流量(<10、10〜50、50〜200、>200 m³/h)、地域(中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| ロータリーポンプ | ギア式 |

| ローブ式 | |

| スクリュー式(シングル、ツイン、トリプル) | |

| ベーン式 | |

| 往復ポンプ | ダイアフラム式 |

| ピストン式/プランジャー式 | |

| ペリスタルティック式 |

| 石油・ガス |

| 化学・石油化学 |

| 水・廃水 |

| 食品・飲料 |

| 発電 |

| 医薬品・ライフサイエンス |

| 鉱業・金属 |

| その他産業 |

| 鋳鉄 |

| ステンレス鋼 |

| 合金および特殊金属 |

| 潤滑式 |

| 非潤滑式 |

| 10未満 |

| 10〜50 |

| 50〜200 |

| 200超 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| トルコ | |

| その他の中東 | |

| アフリカ | ナイジェリア |

| エジプト | |

| アルジェリア | |

| 南アフリカ | |

| ケニア | |

| その他のアフリカ |

| 変位原理別 | ロータリーポンプ | ギア式 |

| ローブ式 | ||

| スクリュー式(シングル、ツイン、トリプル) | ||

| ベーン式 | ||

| 往復ポンプ | ダイアフラム式 | |

| ピストン式/プランジャー式 | ||

| ペリスタルティック式 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 水・廃水 | ||

| 食品・飲料 | ||

| 発電 | ||

| 医薬品・ライフサイエンス | ||

| 鉱業・金属 | ||

| その他産業 | ||

| 材料別 | 鋳鉄 | |

| ステンレス鋼 | ||

| 合金および特殊金属 | ||

| 潤滑別 | 潤滑式 | |

| 非潤滑式 | ||

| 流量別(立方メートル毎時) | 10未満 | |

| 10〜50 | ||

| 50〜200 | ||

| 200超 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| エジプト | ||

| アルジェリア | ||

| 南アフリカ | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における中東・アフリカ容積式ポンプ市場の予測値はどのくらいですか?

市場は2026年から年平均成長率3.32%で成長し、2031年までにUSD 6億8,402万に達する見込みです。

この地域で最も急速な成長が見込まれる変位原理はどれですか?

ペリスタルティックポンプは医薬品および食品用途での強い需要に支えられ、2031年まで年平均成長率3.67%が見込まれます。

非潤滑式ポンプがなぜ普及しているのですか?

オイル汚染リスクを排除しメンテナンスを削減するため、医薬品、食品加工およびソーラー駆動の遠隔設備にとって魅力的な選択肢となっています。

市場成長を遅らせる可能性のある主要リスクは何ですか?

偽造スペアパーツの蔓延が機器の信頼性を損ない、特に価格に敏感な市場においてユーザーの信頼を侵食しています。

最終更新日: