アジア太平洋地域の容積式ポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

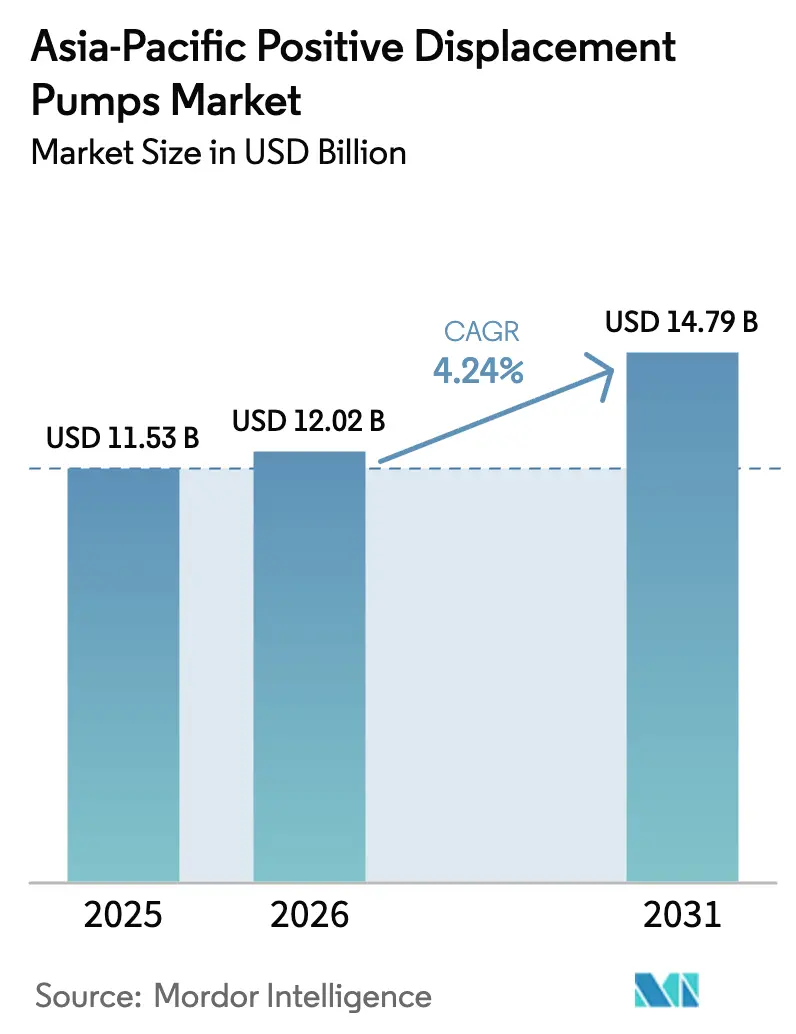

| 基準年の市場規模 (2025) | 11.53 十億米ドル |

| 市場規模 (2026) | 12.02 十億米ドル |

| 市場規模 (2031) | 14.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の容積式ポンプ市場分析

アジア太平洋地域の容積式ポンプ市場規模は2025年に115億3,000万米ドルと評価され、2026年の120億2,000万米ドルから2031年には147億9,000万米ドルへと成長し、予測期間(2026年~2031年)中のCAGRは4.24%と推定されます。アジア太平洋地域の容積式ポンプ市場の着実な拡大は、低排出・スマートセンサー技術を重視したデジタル化・環境適合型の産業エコシステムへの構造的転換に基盤を置いています。[1]国際エネルギー機関、「東南アジアエネルギー展望2024」、iea.org 中国、インド、東南アジア全域の地方自治体が廃水インフラ整備プログラムを加速させる中、需要は高まりを見せています。また、江蘇省、山東省、広東省の化学品処理業者は、揮発性有機化合物(VOC)規制に準拠するためシールレス構成を採用しつつあります。オーストラリア、マレーシア、インドネシアの洋上電化プロジェクトもアジア太平洋地域の容積式ポンプ市場をさらに後押ししており、低せん断型の回転式ポンプやツインスクリュー設計が多相炭化水素処理における乳化ダメージを最小化します。一方、インドのインド標準局(BIS)の近代化と拡大する医薬品製造能力は最速の国別成長率を支え、厳格な認証要件を調達サイクルに組み込んでいます。ステンレス鋼と銅のコスト上昇、そしてプログレッシブキャビティシステム向けの熟練保守労働者の不足は成長を抑制する一方、予知保全ソリューションの採用加速をもたらしています。

主なレポートのポイント

- ポンプタイプ別では、回転式ユニットが2025年の売上シェア51.12%でトップとなり、ペリスタルティックシステムは2031年までに7.06%のCAGRで拡大する見込みです。

- 駆動方式別では、電動モーターシステムが2025年のアジア太平洋地域の容積式ポンプ市場シェアの63.21%を占め、ソーラー駆動モデルは2031年まで9.32%の最高CAGRを記録する見込みです。

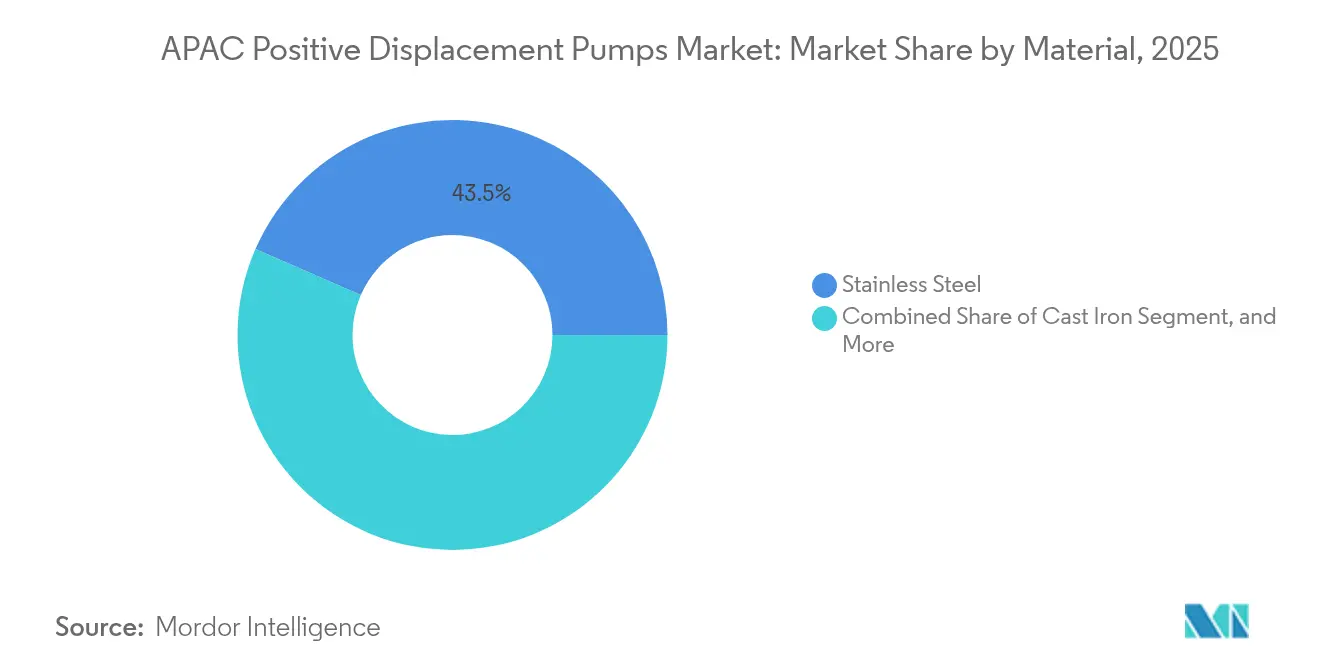

- 材料別では、ステンレス鋼が2025年のアジア太平洋地域の容積式ポンプ市場規模の43.45%を占め、デュプレックス合金およびエキゾチック合金は2026年から2031年にかけて6.34%のCAGRで成長する見通しです。

- エンドユーザー産業別では、石油・ガスが2025年の需要の28.84%を占め、医薬品・バイオテク分野の用途は2031年まで8.63%のCAGRで拡大する見込みです。

- 地域別では、中国が2025年の売上の42.35%を占め、インドは2031年まで6.16%のCAGRで成長をリードすると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の容積式ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアの地方自治体廃水インフラの急速な整備拡大 | +0.8% | 中国、インド、東南アジアがコア市場 | 中期(2~4年) |

| 中国の特殊化学品クラスターにおけるVOC排出規制の強化 | +0.6% | 中国が主要市場、ベトナム・タイへの波及効果あり | 短期(2年以内) |

| 洋上プラットフォームの電化による低せん断ポンプ需要の増加 | +0.4% | オーストラリア、マレーシア、インドネシアの洋上地域 | 長期(4年以上) |

| 単回使用ペリスタルティックスキッドを採用するミニバルクバイオファーマ施設 | +0.7% | インド、シンガポール、韓国のバイオテクハブ | 中期(2~4年) |

| スマートセンサー搭載回転式ポンプへのOEM移行 | +0.5% | 日本、韓国、先進アジア太平洋地域市場 | 中期(2~4年) |

| 食品・飲料加工ラインにおける設備投資の回復 | +0.4% | タイ・ベトナムに集中した地域規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの地方自治体廃水インフラの急速な整備拡大

地方自治体の廃水ネットワークの拡大により、粘性スラッジを安定した流量で処理するプログレッシブキャビティポンプおよびスクリューポンプへの継続的な発注が増加し、これらのポンプは生物処理および薬液注入に最適な選択肢となっています。[2]NETZSCH Pumps & Systems、「プログレッシブキャビティポンプについて知っておくべきこと」、pumps-systems.netzsch.com 中国とインドは分散型処理施設に多大な補助金を投入しており、東南アジア諸国は都市近郊地域に迅速に展開できるモジュール式スキッドパッケージを求めています。そのため、プログレッシブキャビティポンプのサプライヤーは、ロータおよびステータの摩耗を検知する監視センサーをバンドル提供し、現地でのサービス対応を削減しています。インドネシアとベトナムの地場メーカーもコスト重視の地方自治体向けに鋳鉄モデルの生産を拡大していますが、ライフサイクル評価ではステンレス鋼仕様が引き続き主流です。水道事業者が10年間のコンセッション契約にわたってスループット性能を保証する長期サービス契約を結ぶことで、アジア太平洋地域の容積式ポンプ市場は恩恵を受けています。

中国の特殊化学品クラスターにおけるVOC排出規制の強化

2,000 ppm未満の漏洩検知閾値を義務付ける厳格な規制により、プロセッサーはマグネチックドライブおよびハーメチックシール設計を指定せざるを得なくなっており、材料コストは上昇するものの、フュジティブ排出に係る責任は軽減されます。ポンプメーカーはセンサー搭載の圧力補正機能を備えたデュアルメカニカルシールを組み込み、規制当局の監査に初回で確実に合格できるようにしています。江蘇省、山東省、広東省のコンビナートにおけるコンプライアンス期限が更新サイクルを加速させており、アジア太平洋地域の容積式ポンプ市場の改装需要を見込む好機となっています。VOC監視分析を提供する企業は、地域の環境局にリアルタイム報告を求める特殊ポリマーメーカーとフレームワーク契約を締結しています。

洋上プラットフォームの電化による低せん断ポンプ需要の増加

浮体式生産設備のハイブリッド再生可能電力システムは、可変周波数ドライブおよびトルク変動下で安定して稼働できる機器を要求します。プログレッシブキャビティポンプおよびツインスクリューポンプは部分速度においても安定したパフォーマンスを発揮し、せん断を低減して流体の品質を保持します。[3]アジア太平洋経済協力、「APECエネルギー概観2024」、aperc.or.jp オーストラリアのオペレーターは、系統連系モードおよびバッテリー単独モードにおけるポンプ挙動をシミュレートするデジタルツインを先駆的に導入し、予知的な交換スケジュールの立案に活用しています。ベンダーは海水浸入および腐食性ガスへの曝露に耐える耐食性デュプレックス合金を提供しています。この長期的なトレンドは、遠隔監視契約が一般的なOEM保証期間を超えて延長されることにより、アジア太平洋地域の容積式ポンプ市場内でのサービスベース収益の拡大を促進しています。

単回使用ペリスタルティックスキッドを採用するミニバルクバイオファーマ施設

インド、シンガポール、韓国はモジュール式・単回使用機器を活用して生物製剤の製造能力を拡大しており、ペリスタルティックユニットは交差汚染を排除し、迅速なバッチ切り替えをサポートします。先進的なシリコンおよびフッ素ポリマーによるチューブ材料の革新がステリリティサイクルを延長し、化学的適合性を高めています。サプライヤーはチューブの累積屈曲回数を記録するセンサーをプリロードし、製薬品質チームがチューブ交換を予知的に予測できるようにしています。クリーンルーム梱包ユニットは事前検証済みの状態で出荷され、施設の試運転期間を短縮するとともに、アジア太平洋地域の容積式ポンプ市場全体でのペリスタルティック市場の普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ステンレス鋼と銅の価格変動がポンプの部品表(BOM)コストを押し上げる | -0.7% | 地域全体、特に中国・インドの製造業に影響 | 短期(2年以内) |

| 複雑なプログレッシブキャビティポンプの保守・修理・整備(MRO)における熟練労働者の不足 | -0.5% | 日本、韓国、オーストラリアの先進市場 | 長期(4年以上) |

| 医薬品分野におけるシールレスマグドライブ式遠心ポンプへの選好の高まり | -0.4% | インド、シンガポール、韓国の製薬ハブ | 中期(2~4年) |

| BIS認証取得サイクルの長期化によるインドでの展開遅延 | -0.3% | インドが主要市場、規制に敏感な市場への波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ステンレス鋼と銅の価格変動がポンプの部品表(BOM)コストを押し上げる

原材料は完成ポンプのコストの最大60%を占めており、ステンレス鋼価格が15%上昇すると、迅速にコスト転嫁できない場合は粗利益率が300ベーシスポイント低下する可能性があります。サプライヤーはデュプレックス合金や低モリブデン鋼種への多様化を図るとともに、圧力定格を損なわずに肉厚を削減するためのハウジング再設計を進めています。大手OEMはミルと年間契約を締結する一方、中小規模のメーカーはキャッシュフローの悪化リスクに直面しており、アジア太平洋地域の容積式ポンプ市場内での業界再編が促進されています。コスト設計(DFC)の加速は、非重要部位のハウジングへの複合ポリマー部品の採用移行を後押しし、価格変動リスクへの露出を緩和しています。

複雑なプログレッシブキャビティポンプの保守・修理・整備(MRO)における熟練労働者の不足

ロータ・ステータの芯出しとエラストマーの選定には専門技術者が必要ですが、日本とオーストラリアでは退職者の増加により人材プールが縮小しています。OEMは拡張現実(AR)サービスガイドを組み込み、遠隔試運転サポートを提供することで対応しています。社内専門知識が限られたエンドユーザーは契約保守を選択し、設備投資(capex)を運営費(opex)に振り替えることで、遠心ポンプとの生涯コスト比較を若干有利にしています。この制約により新規グリーンフィールドプロジェクトへのプログレッシブキャビティユニットの採用は遅延しますが、アジア太平洋地域の容積式ポンプ市場内でのデジタルサービス採用を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:回転式の優位性がペリスタルティック式の台頭に直面

回転式ユニットは2025年の売上の51.12%を占め、アジア太平洋地域の容積式ポンプ市場規模の最大シェアを構成し、化学品、石油・ガス、食品処理用途における汎用性を証明しています。一方、ペリスタルティックポンプは単回使用バイオプロセッシングプロトコルや汚染ゼロが絶対条件となる薬液供給用途を満たし、7.06%のCAGRで出荷量の成長をリードしています。

ギアおよびツインスクリュー製品には今や振動・圧力センサーが搭載され、OEMのクラウドダッシュボードにデータを送信することで、アジア太平洋地域の容積式ポンプ市場全体での予知保全の採用が加速しています。ローブ設計は乳製品・飲料の生産拡大による需要を取り込み、ベーン型は潤滑回路においてニッチな役割を維持しています。

駆動方式別:電動モーターがソーラーの台頭をリード

電動モーターモデルは2025年の売上の63.21%を占め、アジア太平洋地域の容積式ポンプ市場シェアにおける工場自動化および搬送用途での確固たる地位を裏付けています。ソーラー駆動パッケージはまだニッチではあるものの、太陽光発電コストの低下により農業用灌漑および遠隔地向け給水プロジェクトが恩恵を受け、9.32%のCAGRを達成しています。

高効率IE4モーターと組み合わせた可変周波数ドライブはライフサイクルエネルギー使用量を削減し、ディーゼルユニットは排出規制の強化によって緊急用・オフグリッド用途に後退しています。空圧システムは本質安全が省エネより優先される危険環境での地位を維持しています。

材料別:ステンレス鋼の優位性がエキゾチック合金に挑戦される

ステンレス鋼仕様は2025年の販売の43.45%を占め、アジア太平洋地域の容積式ポンプ市場におけるコストと性能のバランスの良さを裏付けています。デュプレックスおよびその他のエキゾチック合金は、洋上および特殊化学品顧客が求める優れた塩化物応力腐食割れ耐性によって6.34%のCAGRで成長しています。

OEMはニッケル使用量を削減する合金開発に投資し、機械的要件を満たしながらコストの確実性を高めています。複合ハウジングは計量用途で台頭してきていますが、脆性に関する懸念がより広範な採用を制限しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:石油・ガスのリーダーシップが医薬品の成長に直面

石油・ガスは2025年の需要の28.84%を確保し、上流の多相移送および下流の添加剤注入操業を反映しています。医薬品・バイオテク事業者はアジア太平洋地域の容積式ポンプ市場規模全体で連続処理および単回使用フォーマットが普及するにつれ、8.63%のCAGRで支出を拡大しています。

化学品メーカーは低排出シール型ユニットの仕様化を推進し、食品・飲料加工業者はCIPコンプライアンスとせん断による製品品質劣化を抑制するジェントル処理を重視しています。

地域分析

中国は2025年の売上の42.35%を維持し、その規模の優位性を強固にするとともに、特に特殊化学品のVOC管理を中心とした環境コンプライアンスをますます取り込んだ設計標準に影響を与えています。地場メーカーはヨーロッパのライセンサーと共同でマグネチックドライブモデルを開発し、品質に対する認知を高め、輸出拡大の野望をサポートしています。

インドはBIS改革が認証期間を短縮し多国籍企業の現地生産への投資を促すことで、2031年まで6.16%の最高国別CAGRを達成します。ハイデラバードとグジャラートでの製薬工場の増設がペリスタルティックポンプおよびダイヤフラムポンプの入札を主導し、IoT対応のプログレッシブキャビティパッケージがスマートシティ廃水計画に採用されています。

日本、韓国、オーストラリアは厳格なエネルギー効率規制と老朽化資産の更新によって安定した交換需要を供給しています。オーストラリアの鉱山は孤立した立地を考慮して耐摩耗性ツインスクリューモデルを指定し、遠隔診断を要求しています。韓国の半導体ファブは超純粋薬液供給をサポートするために衛生的なギアユニットを調達しており、アジア太平洋地域の容積式ポンプ市場全体の技術ロードマップに影響を与えています。

競合環境

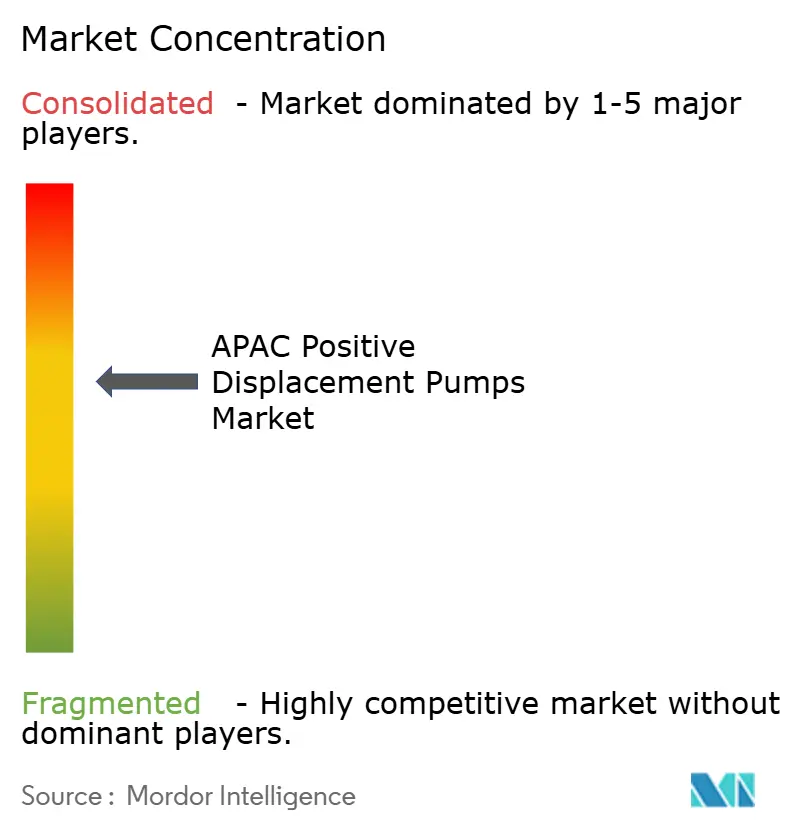

アジア太平洋地域の容積式ポンプ市場は適度に分散した状態を維持しており、上位5社のサプライヤーが地域売上の推定48%を支配し、専門性の高い国内競合他社に相当のシェアが残されています。Atlas Copco、Grundfos、Flowserveは幅広いポートフォリオと統合されたサービスネットワークによって規模の優位性を維持し、NETZSCHとSulzerはプログレッシブキャビティポンプおよび多相処理の専門知識によって差別化を図っています。

デジタル化が市場開拓戦術を形成しており、Grundfosはクラウドベースのエネルギー最適化分析を収益化し、Flowserveは新規設置にアセットパフォーマンス管理ソフトウェアをバンドルしています。グローバルリーダーは持続可能性のメッセージングを強調し、低い総所有コストを活用して地域の価格競争に対抗しています。

Roto PumpsやWangenなどの地域企業は、研磨性スラリーやバイオガス消化槽などのアプリケーションニッチを埋めることで前進し、近接性の優位性を活かして納期短縮とカスタマイズを迅速化しています。センサーおよびオートメーションベンダーとの戦略的協業がデジタル改装を加速させ、グローバル大手との機能同等性を確保しています。

アジア太平洋地域の容積式ポンプ産業リーダー

The Weir Group PLC

Atlas Copco AB

KSB SE and Co. KGaA

NETZSCH Holding GmbH

Pentair plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Atlas CopcoはPumpenfabrik Wangen GmbHの買収を完了し、4,640万ユーロ(5,030万米ドル)のプログレッシブキャビティ売上を追加し、バイオガスおよびスラッジ用途の取り込みを目指すグループの立場を強化しました。

- 2025年1月:Gracoは通貨逆風による需要減退により、2024年第4四半期のアジア太平洋地域の純売上高が14%減少したことを公表しました。

- 2024年9月:Grundfosはイタリアおよびフランスおよび英国におけるCulliganの商業・産業用水処理事業の買収を完了し、アジアの醸造所および電子部品ファブへの展開可能なプロセス水の専門知識を強化しました。

- 2024年4月:Sulzerはサウスカロライナ州イーズリーに新規生産ラインを開設し、水中汚水・グラインダーポンプを製造することで、中国の工場のキャパシティを高品種少量の特殊ユニット(アジア太平洋地域の化学品顧客向け)に振り向けました。

アジア太平洋地域の容積式ポンプ市場レポートの範囲

本市場調査は、ダイヤフラム、ピストン、ギア、ローブ、プログレッシブキャビティ、スクリュー、ベーン、ペリスタルティックなど、様々なエンドユーザー産業用途で使用されるさまざまなタイプの容積式ポンプの市場トレンドおよびビジネス機会を分析します。これらのポンプはプロセス産業および製造産業などで用途を持ちます。さらに、本調査はサプライチェーン全体にわたる市場プレイヤーおよびそのステークホルダーへのCOVID-19の影響を分析します。

| 往復式ポンプ | ピストン式 |

| ダイヤフラム式 | |

| 回転式ポンプ | ギア式 |

| ローブ式 | |

| スクリュー式 | |

| ベーン式 | |

| プログレッシブキャビティ式 | |

| ペリスタルティック式 |

| 電動モーター |

| ディーゼル/内燃機関エンジン |

| 空圧式 |

| 油圧式 |

| ソーラー式 |

| 鋳鉄 |

| ステンレス鋼 |

| その他の材料 |

| 石油・ガス |

| 化学品 |

| 食品・飲料 |

| 廃棄物・廃水処理 |

| 医薬品・バイオテク |

| 発電 |

| パルプ・製紙 |

| 鉱業・金属 |

| その他の産業 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域その他 |

| ポンプタイプ別 | 往復式ポンプ | ピストン式 |

| ダイヤフラム式 | ||

| 回転式ポンプ | ギア式 | |

| ローブ式 | ||

| スクリュー式 | ||

| ベーン式 | ||

| プログレッシブキャビティ式 | ||

| ペリスタルティック式 | ||

| 駆動方式別 | 電動モーター | |

| ディーゼル/内燃機関エンジン | ||

| 空圧式 | ||

| 油圧式 | ||

| ソーラー式 | ||

| 材料別 | 鋳鉄 | |

| ステンレス鋼 | ||

| その他の材料 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学品 | ||

| 食品・飲料 | ||

| 廃棄物・廃水処理 | ||

| 医薬品・バイオテク | ||

| 発電 | ||

| パルプ・製紙 | ||

| 鉱業・金属 | ||

| その他の産業 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

アジア太平洋地域の容積式ポンプ市場の現在の価値はいくらですか?

市場は2026年に120億2,000万米ドルと評価されており、4.24%のCAGRで2031年までに147億9,000万米ドルに達すると予測されます。

アジア太平洋地域の容積式ポンプ市場をリードするポンプタイプはどれですか?

回転式ポンプが2025年の売上の51.12%で最大シェアを占め、ペリスタルティックポンプは7.06%のCAGRで最も速く成長しています。

インドが最も成長の速い国別市場である理由は何ですか?

BIS認証の近代化、医薬品製造能力の拡大、インフラプロジェクトにより、2031年まで6.16%のCAGRが実現します。

VOC規制は中国におけるポンプ調達にどのような影響を与えていますか?

より厳格な漏洩検知閾値により、特殊化学品クラスターにおけるマグネチックドライブおよびハーメチックシール設計の採用が加速しています。

どの材料セグメントが最も速く成長すると予測されますか?

デュプレックス合金およびエキゾチック合金は、洋上および化学品環境で求められる優れた耐食性によって6.34%のCAGRで拡大します。

最近の業界動向を支配する戦略的テーマは何ですか?

ニッチ技術を強化する買収、リードタイム短縮のための現地化、予知保全のためのデジタル化が主要テーマです。

最終更新日: