油圧式薬液注入ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

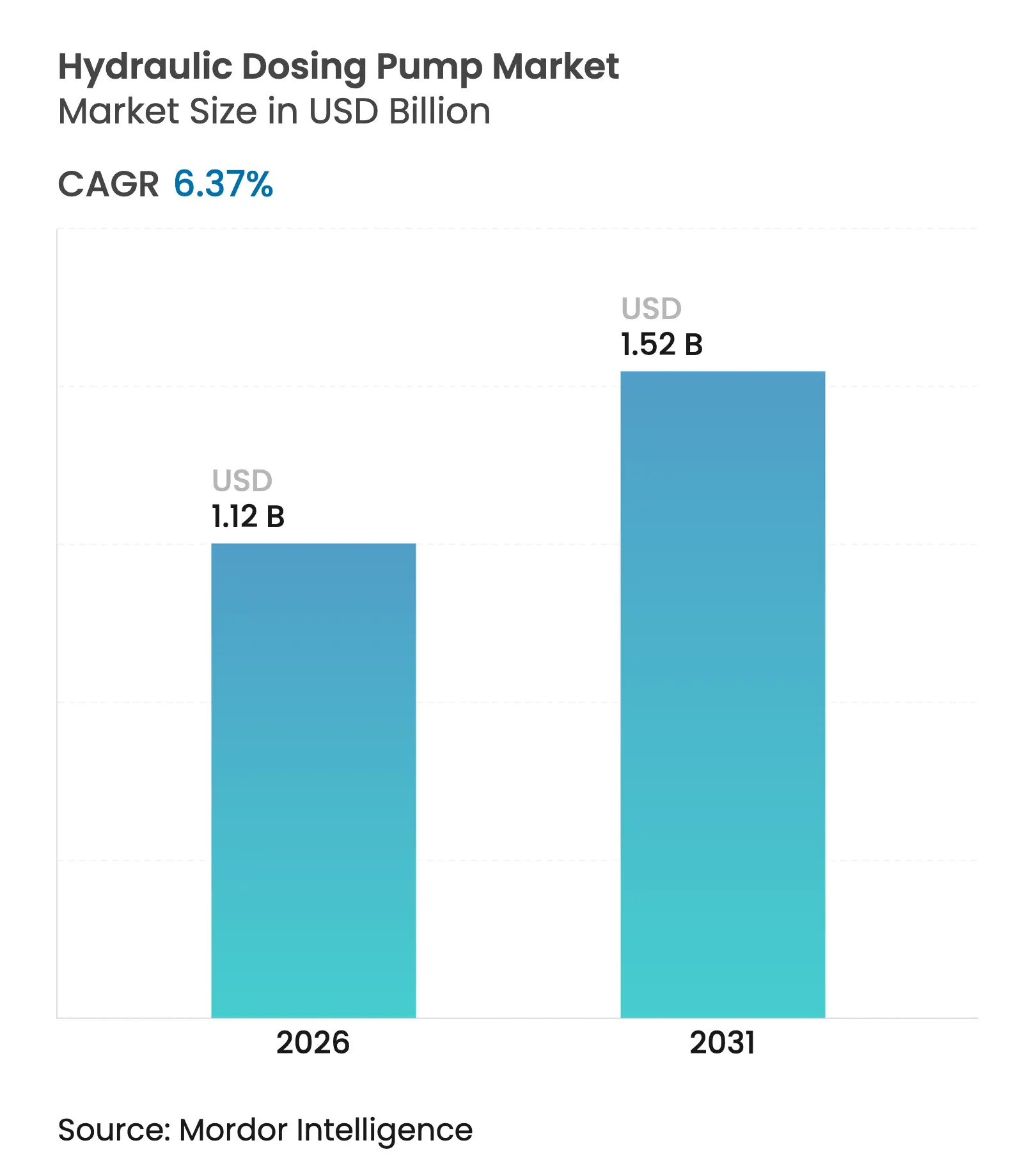

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧式薬液注入ポンプ市場分析

2026年の油圧式薬液注入ポンプ市場規模は12億米ドルと推定され、2025年の10億5,000万米ドルから成長し、2031年には15億2,000万米ドルに達する予測で、2026〜2031年にかけて6.37%のCAGRで成長しています。

成長は、水処理、石油・ガス生産、および新興の水素経済における化学薬品注入のための油圧作動式計量装置の不可欠性を反映しています。需要は、注入精度に対する規制上の要求、500バールを超える超高圧要件を電気式またはソレノイド式設計では満たせないこと、および総所有コストを低減するIndustry 4.0対応リモートモニタリングへの産業界のシフトによって支えられています。アジア太平洋地域が最大の市場ポジションを占めており、石油・ガスセクターの顧客が次世代スマートポンプの最も急速な採用者となっています。ダイアフラム技術は、危険な化学物質に対する漏洩ゼロの運転により、技術的優位性を維持しています。

主要レポートのポイント

- ポンプタイプ別では、ダイアフラム技術が2025年の油圧式薬液注入ポンプ市場シェアの46.60%を占めました。

- 最終用途別では、石油・ガスの化学薬品注入が2031年までに最も速い7.12%のCAGRを記録すると予測されており、油圧式薬液注入ポンプ市場規模の成長に寄与しています。

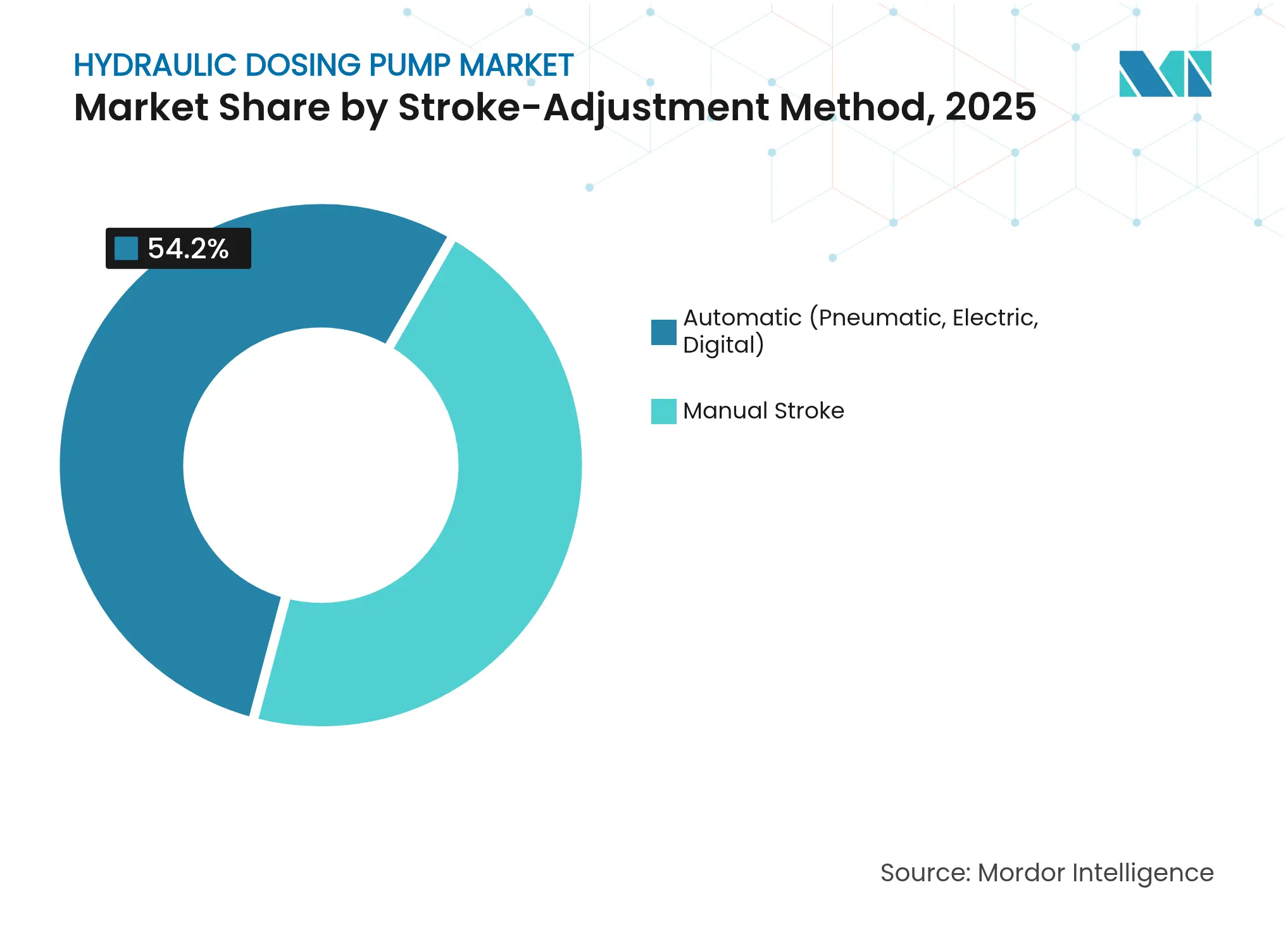

- ストローク調整方式別では、自動システムが2025年の油圧式薬液注入ポンプ市場規模の54.20%を占め、2031年までに6.62%のCAGRで拡大すると予測されています。

- 吐出圧力別では、100〜500バールセグメントが2026〜2031年にかけて油圧式薬液注入ポンプ市場において7.32%のCAGRで他を上回る成長が見込まれます。

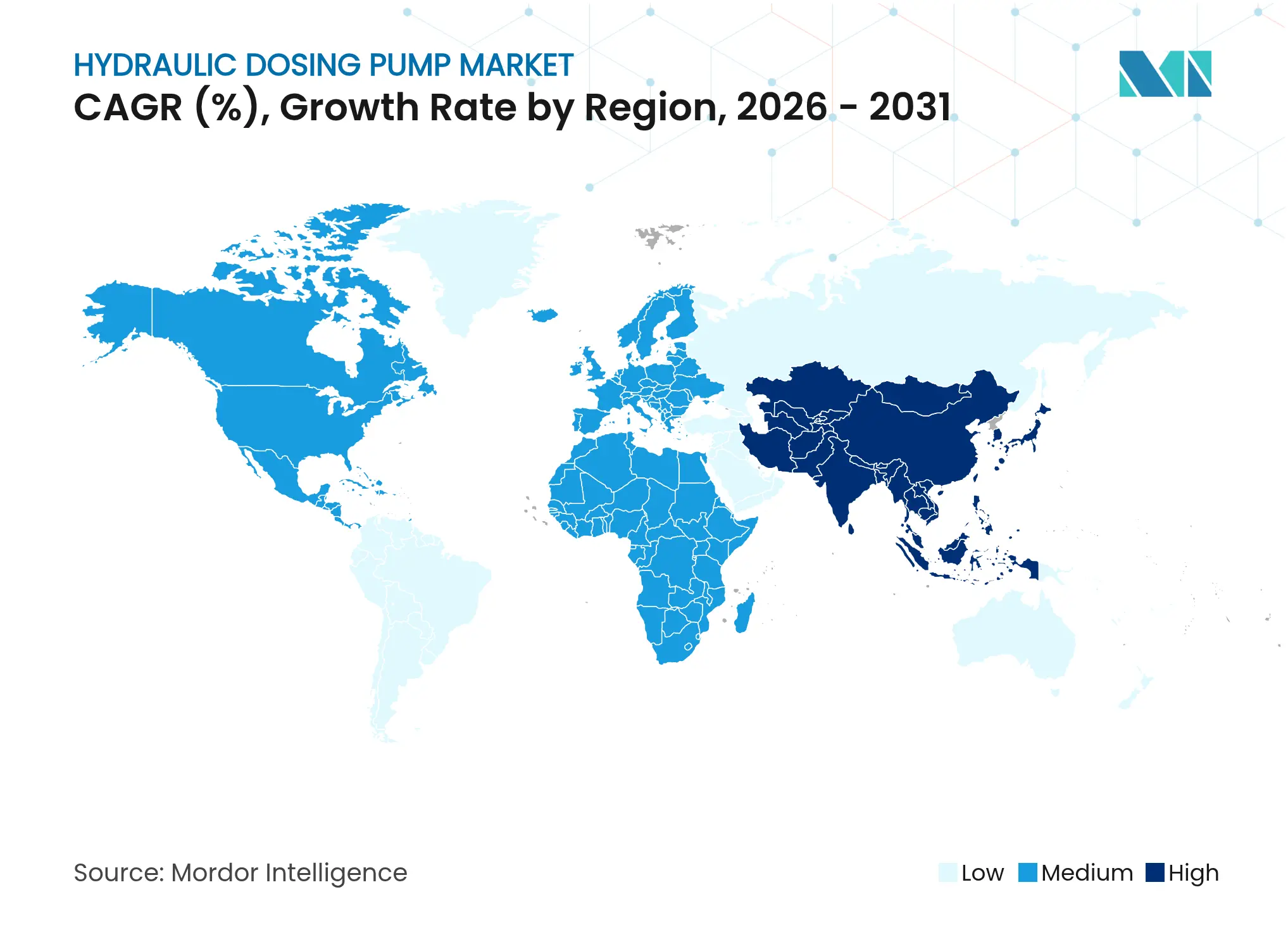

- 地域別では、アジア太平洋が38.20%の売上高でトップを占め、油圧式薬液注入ポンプ市場において2031年まで6.68%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の油圧式薬液注入ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水・廃水処理投資の拡大 | 1.80% | 全世界;アジア太平洋および北米で最も強い | 長期(4年以上) |

| アジア太平洋における化学品処理能力の拡大 | 1.20% | アジア太平洋中心;中東・アフリカへの波及 | 中期(2〜4年) |

| オフショアおよびシェールオイルの化学薬品注入ニーズの増加 | 0.90% | 北米、中東、北海 | 中期(2〜4年) |

| 注入精度および作業者安全性に対する規制需要 | 0.70% | 全世界;北米およびEUが主導 | 長期(4年以上) |

| Industry 4.0対応スマート注入システムの普及 | 0.60% | 北米、EU、先進国アジア太平洋 | 短期(2年以内) |

| クリーン燃料バリューチェーンのための水素電解槽への注入 | 0.40% | EU、北米、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水処理投資の拡大

地方自治体は、米国EPAおよびEUが定めるより厳格なPFASおよび栄養塩排出規制を満たすために、精密注入ポンプを備えた老朽化施設の改修を継続しており、油圧式薬液注入ポンプ市場において定期的な更新需要を創出しています。[1]米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov IoT接続型計量装置は、pH、濁度、および残留消毒剤をリアルタイムで追跡し、化学薬品の過剰供給を最小限に抑えるためにストローク長を自動的に調節します。Watson-MarlowのQdos設置例は、密閉型ポンプヘッドにより塩化第二鉄への作業員曝露を低減しながら、ドイツの施設においてリン負荷を97.5%削減しました。[2]Watson-Marlow Fluid Technology Solutions、「Qdos CWTケーススタディ」、spiraxsarco.com アフリカや東南アジアの農村部における分散型水処理への関心の高まりは、数週間にわたって自律的に稼働できるコンパクトなソーラー対応の油圧式ユニットを後押しし、市場浸透を強化しています。

アジア太平洋における化学品処理能力の拡大

中国のリチウム電池材料および先端ポリマーへの価値連鎖上の移行は、腐食性触媒の超精密流量制御を必要とし、油圧式薬液注入ポンプ市場における地域需要を強化しています。インドの1,420億米ドル規模の石油化学建設プロジェクトは、pH中和および添加剤注入のための大規模設置を必要とし、2030年までの機器受注を下支えしています。地域の生産者は、労働力制約のなかで作業員の必要数を削減するため、スマートセンサーを搭載した自動スキッドを求めています。欧州のサプライヤーは、中国およびインドのOEMパートナーに安全ダイアフラム設計をライセンス供与することで技術普及を拡大し、競争力を高めています。

オフショアおよびシェールオイルの化学薬品注入ニーズの増加

メキシコ湾およびブラジルの深海開発では、ハイドレートを防止するために900バールを超える圧力での化学薬品注入が必要とされており、メタノールおよび腐食抑制剤の注入において油圧ポンプが唯一の実用的な選択肢となっています。一方、シェール生産者は破砕段階中に断続的にポンプを稼働させており、サプライヤーに対してスタンバイ時の消費エネルギーを削減するモジュール式・迅速交換型リキッドエンドの提供を求めています。LEWAのマイクロフロー系統は、超高純度で50リットル毎時を維持してバルブの目詰まりを防止し、酸性ガス田における技術の信頼性を実証しています。

注入精度および作業者安全性に対する規制需要

米国のOSHAのプロセス安全管理規則は、生産者に対して注入スキッドの完全性を文書化することを義務付けており、内蔵の圧力リリーフおよびダイアフラム破損検知機能を備えた油圧作動式ユニットの購入を促進しています。EUの統一GHS改訂第7版も同様に密閉型化学品取り扱い構造を求めており、ユーザーは現在標準的に三層ダイアフラムおよびPTFEバッキングを指定しています。製薬工場は10,000時間のバリデーション期間にわたって±1%以内の注入精度を要求しており、油圧式薬液注入ポンプ市場において安定した需要を確保しています。[3]欧州医薬品庁、「医薬品製造管理および品質管理基準ガイド」、ema.europa.eu

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コスト電気式およびソレノイド式計量ポンプの普及 | -1.10% | 全世界;価格に敏感な市場 | 短期(2年以内) |

| 研磨性・高粘度流体における高いメンテナンスコスト | -0.80% | 世界の重工業 | 中期(2〜4年) |

| 特殊油圧流体原材料価格の変動 | -0.60% | グローバルサプライチェーン | 短期(2年以内) |

| 熟練した校正・サービス技術者の不足 | -0.40% | 先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト電気式およびソレノイド式計量ポンプの普及

ProMinent のgamma/XL電気ソレノイドモデルは±1%の精度を大幅に低い初期費用で実現しており、100バール未満の圧力で稼働する塩素化およびボイラー給水用途のバイヤーにとって魅力的な選択肢となっています。[4]ProMinent GmbH、「gamma/XLソレノイド計量ポンプ」、prominent.com 大量生産とスペアパーツの簡素化が油圧式ユニットの価格プレミアムを侵食し、油圧式薬液注入ポンプ市場においてマージンを圧迫しています。しかし、フェイルセーフ型油圧オイルクッションおよび圧力リリーフバルブが義務付けられている場所では、油圧式設計が引き続き優位性を保っています。

研磨性・高粘度流体における高いメンテナンスコスト

セラミックスラリーはダイアフラムおよびチェックボールシートを損傷し、ポンプ寿命にわたる総メンテナンス費用を15〜20%押し上げます。NETZSCHはTORNADO T.Procに硬化鋼ローブを採用することでこの問題を解決し、6倍の長寿命化を達成しました。こうした技術的進歩にもかかわらず、特に保守要員の少ない24時間365日稼働プラントでは、エンドユーザーは依然として手動介入の頻度を障壁と認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:ダイアフラムの優位性がイノベーションを牽引

ダイアフラムポンプは2025年の油圧式薬液注入ポンプ市場シェアの46.60%を占め、漏洩ゼロの性能をもたらす多層PTFEダイアフラムに支えられて2031年まで6.95%のCAGRを達成すると予測されます。この優位性は、規制の厳しい多くの産業において化学的適合性と漏洩ゼロの性能が初期設備投資を上回ることで維持されます。スマート診断機能はダイアフラム破損前に作業員に警告を発し、油圧式薬液注入ポンプ市場においてこのアーキテクチャへの選好をさらに強固にしています。

プランジャーおよびピストン方式は、特にオフショアにおける500バール超のメタノール超高圧注入に不可欠であり続けます。一方、蠕動式および油圧バック型ハイブリッドは、剪断感受性または研磨性流体の取り扱いに適しています。Watson-MarlowのConveying Wave Technologyは97.5%のリン除去記録を達成しており、アプリケーションの課題に取り組むことでニッチな設計がシェアを獲得できることを示しています。

ストローク調整方式別:自動化が採用を加速

自動ストローク制御設計は2025年の油圧式薬液注入ポンプ市場規模の54.20%を占め、プラントが無人運転を追求するなか6.62%のCAGRで拡大すると予測されます。可変周波数ドライブ、空気圧ポジショナー、およびデジタルステッパーモーターにより、ストローク長と速度をリアルタイムで適応させることができ、化学薬品の過剰供給を削減します。

手動システムは、電力が不安定な遠隔地の鉱山や小規模ブリュワリーにおいて存在感を維持していますが、こうした拠点でさえも、データロギングのために低消費電力のPLCモジュールを後付けするケースが増加しています。サプライヤーはクラウドダッシュボードを付属させており、保守担当者がスマートフォンからストローク数やダイアフラムの状態を確認できるようになり、油圧式薬液注入ポンプ市場全体でスマートユニットの設置基盤が拡大しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

吐出圧力範囲別:中圧の成長が極端な圧力帯を上回る

100バール以下のクラスは、自治体向け水処理および一般化学品がより高い圧力をほとんど必要としないため、2025年の売上高の56.90%を占めて主導的地位にあります。しかし、炭化水素処理および特殊化学リアクターが軽度の圧力増強から恩恵を受けることから、100〜500バールの中圧帯が7.32%のCAGRで最大の拡大をもたらすと予測されます。ポンプメーカーは現在、400バールを保持しながら塩化物に耐性のある二相ステンレス鋼ヘッドを使用し、海水淡水化プラントのライフサイクルコストを削減しています。

500バール超の高圧ユニットは、海底ハイドレート抑制などの限られたニッチに対応していますが、高いマージンを実現しており、ベンダーが油圧式薬液注入ポンプ市場の低圧帯におけるコモディティ化を相殺するのに役立っています。

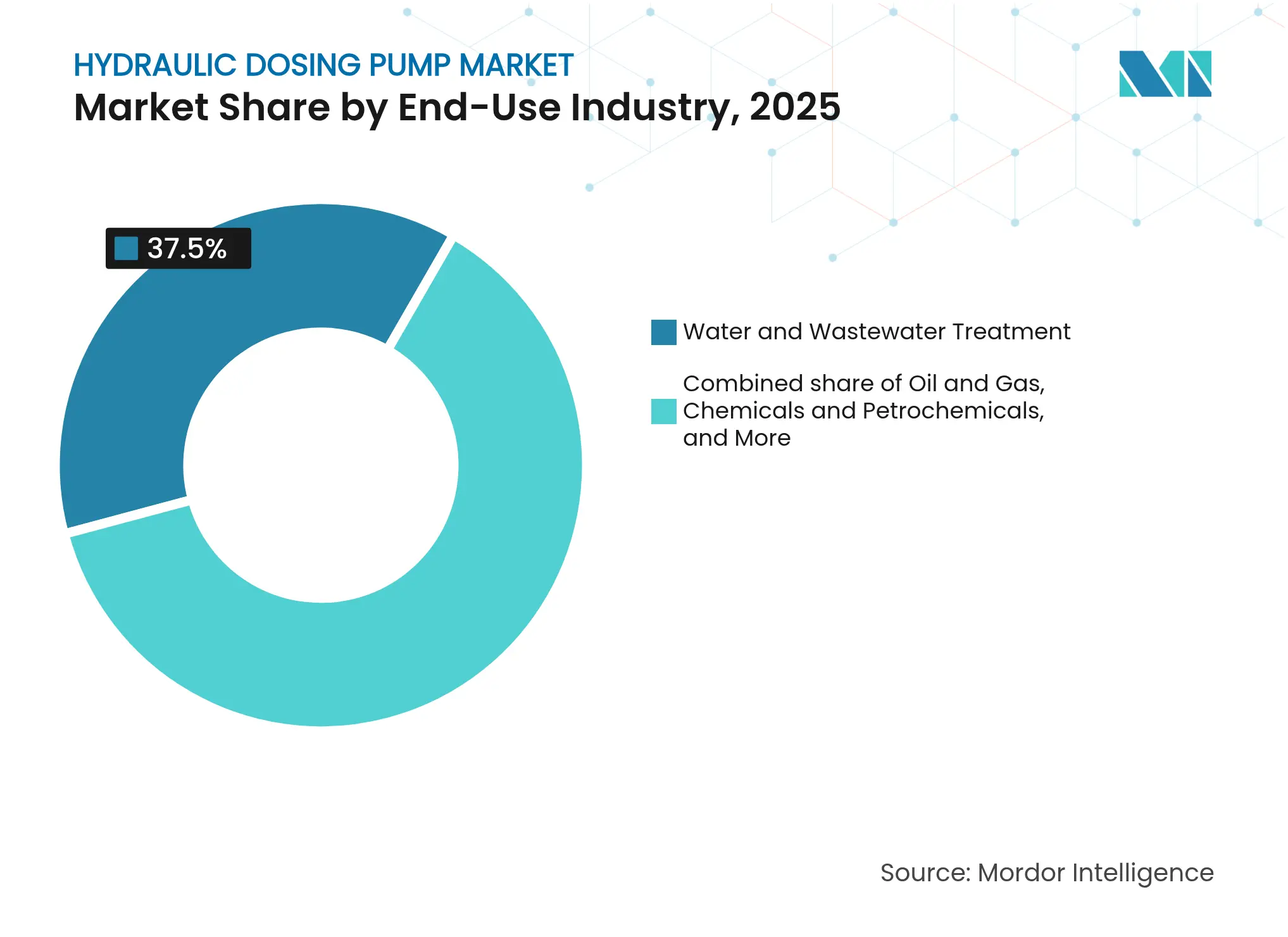

最終用途産業別:水処理の規模と石油・ガスの加速

水・廃水処理は2025年の油圧式薬液注入ポンプ市場規模の37.50%を維持しており、義務付けられたリン酸塩除去、PFAS修復、および残留塩素管理に支えられています。石油・ガスは、深海プロジェクトおよびシェール開発がフローアシュアランスおよび腐食管理のための精密化学薬品注入を必要とするため、7.12%のCAGRで他のすべての業種を上回る成長を遂げる見込みです。化学品処理、発電、および食品・飲料産業は、注入誤差が製品品質または規制コンプライアンスに直接影響を与える安定した大口購入者であり続けます。

製薬工場はオートクレーブ処理に耐えられる衛生的かつ完全排液可能なポンプヘッドを採用し、パルプ・製紙工場は漂白化学品用に耐摩耗性ダイアフラムを選択します。こうした多様性が、油圧式薬液注入ポンプ市場を単一産業の低迷から守っています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の売上高の38.20%を占め、中国がリチウム電池前駆体の生産を拡大し、インドが石油化学能力に1,420億米ドルを投資するなか、2031年まで6.68%のCAGRで加速すると予測されます。揚子江デルタおよびグジャラート州ジャームナガルクラスターの生産者は、注入ポンプ、PLCパネル、およびタンクファームを統合したターンキースキッドパッケージを好み、水素注入ポンプ市場内の平均受注規模を拡大しています。

北米がこれに続き、900バール以上の注入能力を必要とする米国シェールおよびメキシコ湾深海活動と、スマート計量装置を規定する550億米ドルの連邦水インフラ更新への取り組みが需要を牽引しています。カナダのオイルサンド事業者は高粘度ポリマー注入スキッドに投資し、メキシコのベラクルス化学工業団地は自動pH制御ループを採用しています。

欧州はIndustry 4.0と脱炭素化を重視しています。ドイツのロストックにおける100MWグリーン水素プラントは、苛性ソーダ再循環のための電解槽建設においてマイクロフロー油圧ポンプの必要性を示す好例です。英国の技術者不足はサービスアウトソーシングの機会をもたらし、スカンジナビアのパルプ部門は漂白化学品の過剰使用削減に向けてスマートポンプの導入を進めています。

中東・アフリカは海水淡水化および石油増進回収に依存しており、350バールのポリマー注入が一般的です。南米の採掘業および農業ビジネスの拡大が、チリおよびブラジルにおける酸注入システムの普及を促進しています。全地域において、地域規制が材料選定に影響を与えていますが、信頼性の高い精密注入に対する根本的なニーズが、油圧式薬液注入ポンプ市場を堅調な上昇軌道へと導き続けています。

競争環境

競争環境は中程度の断片化状態にあり、単一企業が15%を超えるシェアを有していません。しかし、上位5社が合計で約46%を占めており、価格規律を侵食しない健全な競争が生まれています。Grundfos、ProMinent、LEWAなどの欧州専業メーカーがスマートポンプのニッチを支配しており、Dover、ITT、Ingersoll Randなどの米国多国籍企業は幅広い流通網を活かして複数拠点への一括導入を獲得しています。

最近のM&Aは戦略的なポジショニングを示しています。Doverによる2025年1月のCryogenic Machinery Corp買収は、液化ガス用途のための極低温技術を注入しています。Atlas CopcoによるKracht買収は化学品移送ローブポンプのギャップを埋め、ITTによるSvanehøj買収はLNG貨物ポンプの対応を深め、造船所への注入装置のクロスセルが期待されます。一方、ABBによるReal Tech買収は、注入制御ロジックと自然に組み合わさるインライン分光法を追加し、センサーとポンプの緊密な統合を予兆しています。

スタートアップ企業は水素電解槽およびAI駆動メンテナンスにおいて空白領域を活用しています。複数の新興企業が「サービスとしての注入(サブスクリプション注入)」を提供しており、化学薬品注入ハードウェア、ソフトウェア、およびメンテナンスが月額費用に一括され、バイヤーの関心が設備投資からプロセス安定性の保証へとシフトしています。Industry 4.0の成熟とともに、油圧式薬液注入ポンプ市場では機械的実績よりも予知分析能力がますます評価されています。

油圧式薬液注入ポンプ産業のリーダー企業

Dover Corporation

ProMinent GmbH

Grundfos Holding A/S

IDEX Corporation(Milton Roy、Pulsafeeder)

Lewa GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ANDRITZが、加圧アルカリ電解槽スタックを使用したドイツ・ロストックの100MWグリーン水素プラントの設計契約を受注しました。

- 2025年2月:ProMinentが、プロセス産業顧客をターゲットにACHEMA 2024においてTriPower油圧計量ポンプとDULCOMETER diaLog Xコントローラーを発表しました。

- 2025年1月:Dover Corporationが、液化ガス市場向けの遠心分離および封止技術を追加するためCryogenic Machinery Corpを買収しました。

- 2025年1月:Fluid Metering Inc.が、サブマイクロリットルのライフサイエンス用途向けにFENYX可変吐出ポンプを発売しました。

世界の油圧式薬液注入ポンプ市場レポートのスコープ

油圧式薬液注入ポンプ市場レポートには以下が含まれます:

| プランジャー/ピストン |

| ダイアフラム |

| その他(油圧バック型、蠕動式) |

| 手動ストローク |

| 自動(空気圧式、電気式、デジタル式) |

| 100バール以下 |

| 100〜500バール |

| 500バール超 |

| 水・廃水処理 |

| 石油・ガス |

| 化学品・石油化学品 |

| 発電 |

| 食品・飲料 |

| その他(パルプ・製紙、製薬、採掘) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| ポンプタイプ別 | プランジャー/ピストン | |

| ダイアフラム | ||

| その他(油圧バック型、蠕動式) | ||

| ストローク調整方式別 | 手動ストローク | |

| 自動(空気圧式、電気式、デジタル式) | ||

| 吐出圧力範囲別 | 100バール以下 | |

| 100〜500バール | ||

| 500バール超 | ||

| 最終用途産業別 | 水・廃水処理 | |

| 石油・ガス | ||

| 化学品・石油化学品 | ||

| 発電 | ||

| 食品・飲料 | ||

| その他(パルプ・製紙、製薬、採掘) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

油圧式薬液注入ポンプ市場の現在の規模は?

油圧式薬液注入ポンプ市場規模は2026年に12億米ドルで、2031年まで6.37%のCAGR見通しとなっています。

どのポンプタイプが市場シェアをリードしていますか?

ダイアフラムポンプは漏洩ゼロの運転と幅広い化学的適合性により市場シェアの46.60%を占めています。

スマート注入システムが普及しているのはなぜですか?

IoT接続性や予知保全などのIndustry 4.0機能により、計画外ダウンタイムが最大80%削減され、化学薬品使用量が最適化されるため、スマートポンプはコスト削減のアップグレードとして位置付けられています。

最も急成長している最終用途セクターはどこですか?

石油・ガスの化学薬品注入用途は、高圧・精密注入を必要とする深海およびシェール開発により、2031年まで7.12%のCAGRで拡大します。

アジア太平洋は将来の需要にどう影響しますか?

アジア太平洋はすでに世界売上高の38.20%を占めており、石油化学、水インフラ、グリーン水素プロジェクトへの大規模投資に後押しされて6.68%のCAGRで成長すると予測されます。

ポンプサプライヤーが直面している主な課題は何ですか?

校正およびメンテナンスのための熟練技術者の不足が主要なボトルネックとして浮上しており、ベンダーは設計の簡素化とリモート診断の追加を促されています。

最終更新日: