容積式ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

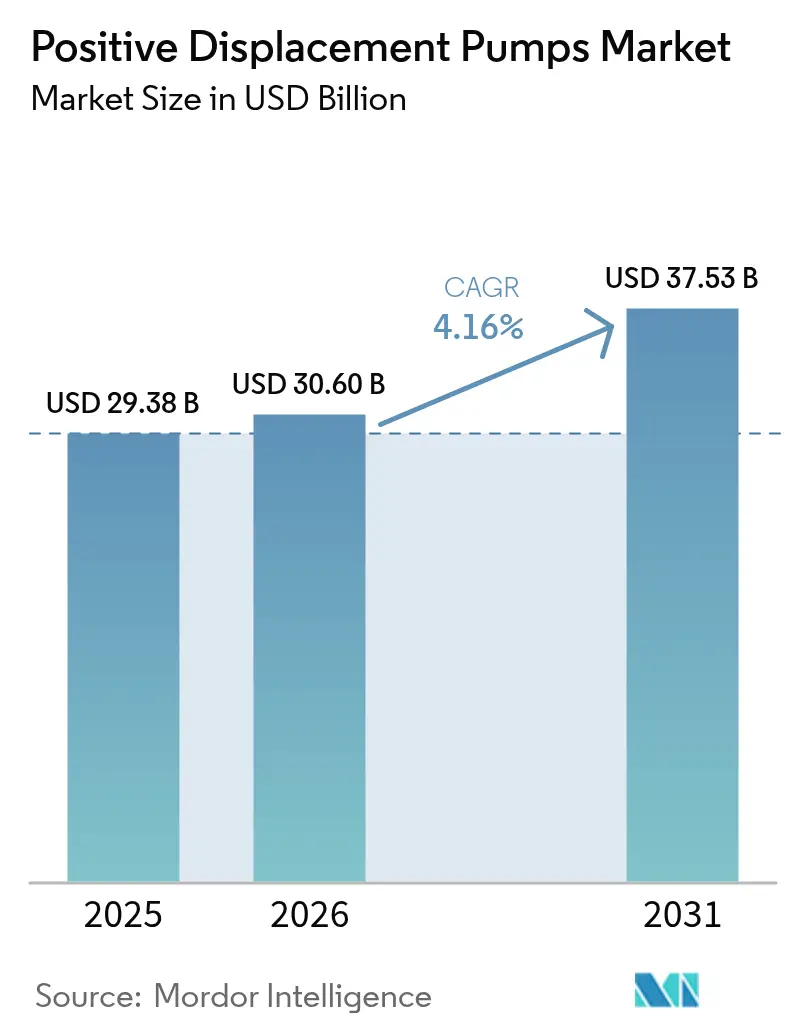

| 市場規模 (2026) | 30.6 十億米ドル |

| 市場規模 (2031) | 37.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる容積式ポンプ市場分析

容積式ポンプ市場規模は、2025年のUSD 293.8億から2026年のUSD 306億へと成長し、2026年から2031年にかけてCAGR 4.16%で2031年までにUSD 375.3億に達すると予測されています。

水処理プラント、海底生産システム、製薬バイオプロセシングラインにおける精密流量制御への旺盛な需要が、この成長軌道を支えています。蒸気発電所における排水ゼロ化義務から乳製品加工における厳格な衛生設計規則に至る規制上の促進要因が、更新サイクルおよびグリーンフィールド設置を加速させています。一方、上流石油・ガスオペレーターは高圧海底ポンプパッケージに依存するブラウンフィールドアップグレードを強化しており、メーカーはエネルギー効率に優れたシールレス・状態監視設計を通じて所有コスト削減を目指しています。戦略的買収者がスケール、幅広い技術力、アフターマーケット収益の確保を図る中、競争の激しさは増しており、ステンレス鋼価格の変動とエネルギーコストの上昇がティア1プレーヤーでさえ利益率を圧迫しています。

主要レポートの知見

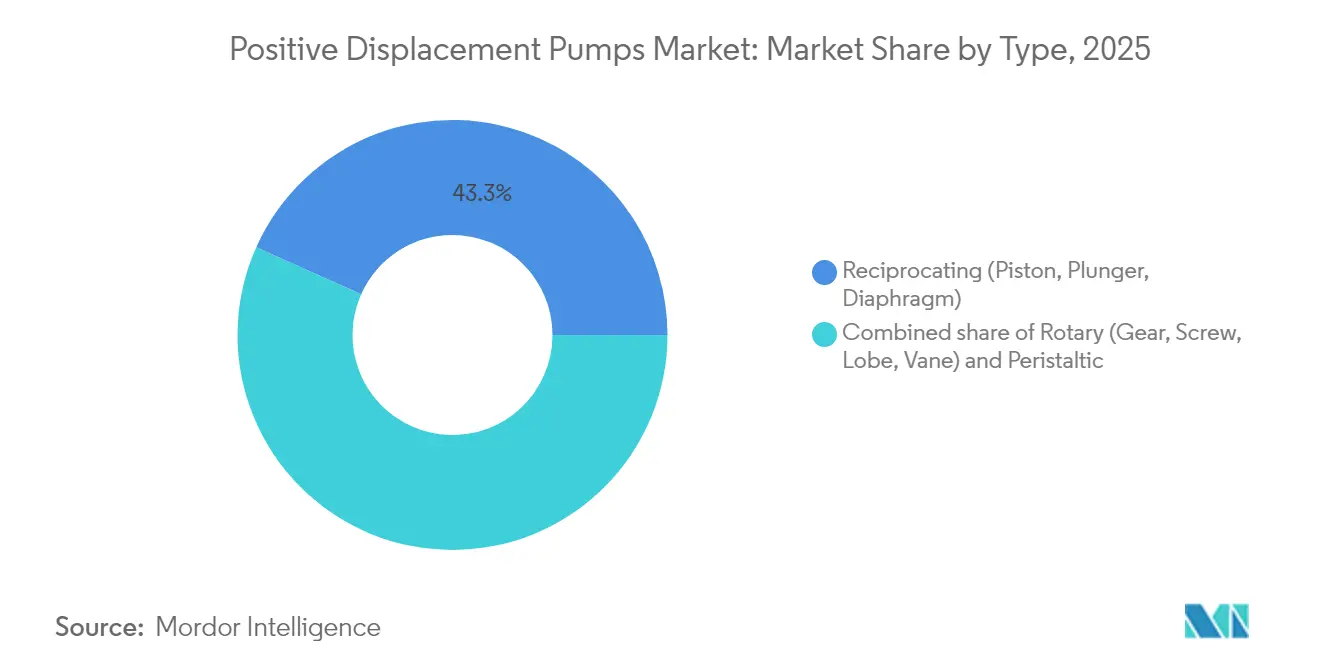

- タイプ別では、往復式ポンプが2025年の容積式ポンプ市場シェアの43.30%を占め、ペリスタルティック技術は2031年までのCAGRが6.78%に達すると予測されています。

- 圧力定格別では、50バール以下のポンプが2025年の容積式ポンプ市場シェアの48.10%を占め、150バール超のユニットは2031年までのCAGRが5.72%で拡大すると予測されています。

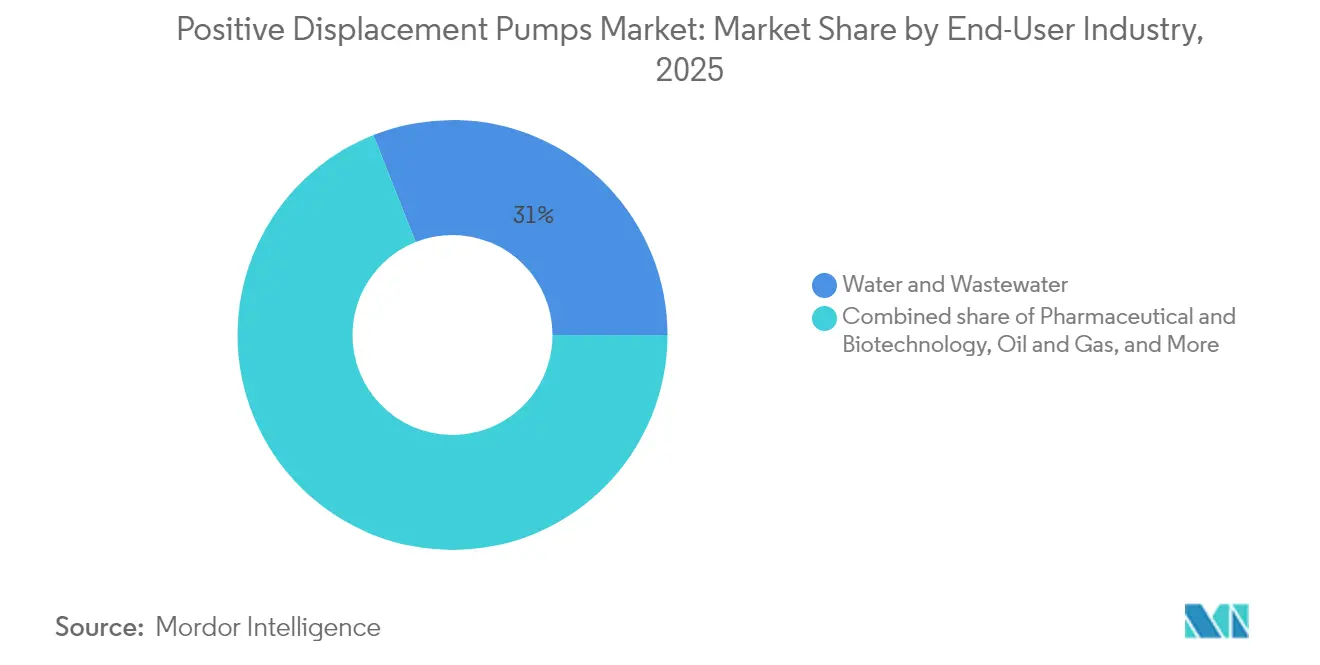

- エンドユーザー産業別では、水・廃水処理が2025年の容積式ポンプ市場規模の31.00%のシェアを占め、製薬・バイオテクノロジーアプリケーションは2026年から2031年にかけてCAGR 6.52%で成長すると予測されています。

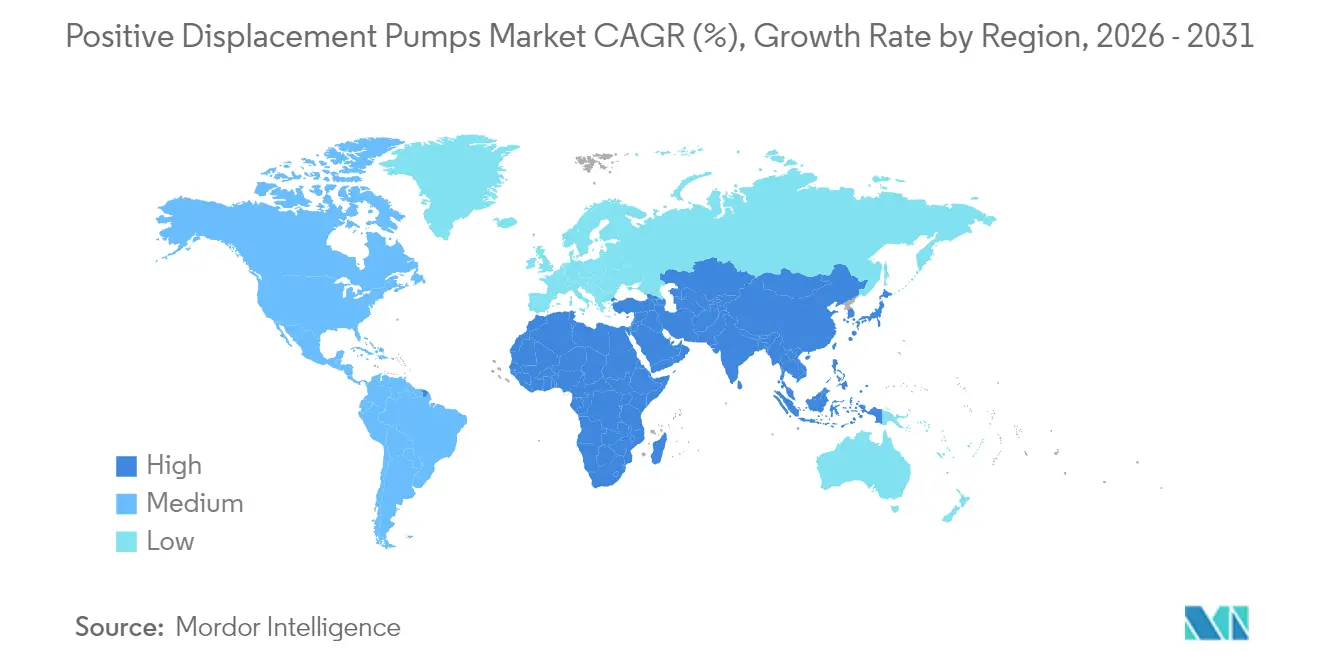

- 地域別では、アジア太平洋地域が2025年に42.60%の収益シェアでトップを占め、2031年までの地域別最速CAGRである5.53%を維持すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の容積式ポンプ市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 産業廃水コンプライアンス支出の急増 | +1.2% | 世界全体;北米・欧州での早期利益 | 中期(2~4年) |

| 上流石油・ガスのブラウンフィールドアップグレードサイクル | +0.8% | 北米、中東、アジア太平洋のコア地域 | 中期(2~4年) |

| プロセスオートメーションによる精密投与 | +0.7% | 世界全体;新興市場へのスピルオーバー | 長期(4年以上) |

| 衛生ポンプに対する厳格な食品安全基準 | +0.5% | 北米・EU;アジア太平洋へ拡大中 | 短期(2年以下) |

| バイオファーマのモジュラースキッドがマイクロ容積式ポンプを必要とする | +0.6% | 北米、欧州;アジア太平洋での成長 | 長期(4年以上) |

| 電化された遠隔採掘がエネルギー効率の高い容積式ポンプを必要とする | +0.4% | アジア太平洋コア;南米・アフリカへのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業廃水コンプライアンス支出の急増

米国環境保護庁が採択した排煙脱硫廃水に関するゼロ排水制限は、攻撃的な化学物質を扱う能力を持つ高信頼性メタリングポンプおよびホースポンプを優先する資本プログラムを推進しています[1]米国環境保護庁、「蒸気電力発電に関する排水制限ガイドラインの補足」、epa.gov。欧州でも同様の規制強化が見られ、アジアの鋳造所や半導体ファブは、スケール防止剤およびpH制御のための精密メタリングシステムに依存する高回収逆浸透・蒸発ループを採用しています。資金勢いは強く、米国超党派インフラ法は水・廃水アップグレードにUSD 500億を配分し、オーナーがポンプパッケージの複数年フレームワーク契約を確定するために必要な予算の確実性を提供しています。マイクロエレクトロニクスにおけるゼロ液体排出の採用も、24時間365日運転が可能な高圧往復式ユニットへの需要を高めています。IoT対応状態監視とパフォーマンス分析をバンドルするサプライヤーは、遠心式代替品に対する総所有コストのギャップを縮めています。

上流石油・ガスのブラウンフィールドアップグレードサイクル

深海オペレーターは成熟した盆地への再投資を行っており、高圧海底多相ポンプがこれらの再開発計画において中心的な役割を果たしています。BPのカスキダ油田向けSLB OneSubseaの受注は、15,000 psiを超える人工リフトパッケージが増分回収を解放しつつ、トップサイド圧縮フットプリントを削減できることを示しています[2]SLB、「BPがOneSubseaカスキダ高圧ポンプ契約を授与」、slb.com。油圧効率の改善、より大型のモーター定格、コンパクトなフットプリント設計により、小型浮体施設からの展開が可能となり、バレルあたりの資本支出が削減されています。受注データはこのトレンドを裏付けています:Baker HughesはQ4 2024に産業・エネルギー技術プロジェクトでUSD 30.3億を受注し、USD 30億超が5四半期連続となり、ポンプおよびコンプレッサーが相当部分を占めています。フィールドオペレーターは、部分負荷運転時のエネルギー消費を最小化するために出力ターンダウンを可能にする可変速ドライブに付加価値を見出しています。

プロセスオートメーションによる精密投与

メーカーはデジタルツイン、先進プロセス制御、シングルユーススキッドを採用しており、これらはいずれも正確な低パルスフローに依存しています。Watson-MarloweのQdosシリーズは現在、9バールで2,000 ml/minを±1%の流量精度で実現し、ダイヤフラムバルブの必要性を排除してキャリブレーションのダウンタイムを削減しています[3]Watson-Marlow Fluid Technology Solutions、「バイオプロセシング用量子ペリスタルティックポンプ」、watson-marlow.com。バイオプロセシング4.0のロードマップは、数日以内に再構成可能なモジュラーレイアウトを優先しており、プラグアンドプレイ接続性を備えたペリスタルティックおよびダイヤフラムメタリングポンプがこの需要を満たしています。産業用水向け化学薬品投与においては、リモートモニタリングによりサービスコールが最大35%削減され、熟練労働者が不足している地域で高く評価されています。

衛生ポンプに対する厳格な食品安全基準

USDA規制7 CFR 58.219は、プランジャー型ホモジナイザーおよびポンプが、完全なCIP(クリーンインプレース)能力および隙間のない湿潤部品を含む3-A衛生基準に準拠することを義務付けています。欧州衛生エンジニアリング・デザイングループ(EHEDG)のガイドラインも同じ設計原則を強化しています。メーカーは、分解なしに洗浄圧力に耐えることが認定された研磨ステンレス鋼ロータリーローブおよびツインスクリューユニットで応じています。ペリスタルティックメーカーは、製品を機械部品から隔離する食品グレードのホースを提供しており、アレルゲン管理および風味の完全性にとって重要な特性です。

制約の影響分析*

| 制約 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 遠心式代替品に対する高いO&Mコスト | −0.9% | 世界全体、コスト敏感なアプリケーション | 短期(2年以下) |

| 高スループットプロセスにおける粘度制限 | −0.6% | 産業加工地域 | 中期(2~4年) |

| ステンレス鋼および合金価格の変動 | −0.8% | 世界の製造ハブ | 短期(2年以下) |

| バルブレスマイクロ流体がラボ需要を侵食 | −0.3% | 北米・欧州の研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠心式代替品に対する高いO&Mコスト

遠心ポンプは部品数が少なくメンテナンスが簡単であるため、石油サービスの90%以上を占め続けています[4]IPIECA、「石油・ガスにおけるポンプ効率最適化」、ipieca.org。往復式設計のシール交換間隔は遠心式機械の3分の1になる場合があり、容積式ポンプが最良効率点を大きく下回る状態で稼働する場合にはエネルギー消費のペナルティが増加します。したがって、バルク給水や灌漑アプリケーションにおいてコスト意識の高いオペレーターは、粘度、吸引性能、またはメタリング精度の要求が経済性を上回らない限り、容積式技術を指定することをためらいます。

ステンレス鋼および合金価格の変動

ニッケル供給懸念が再浮上したため、欧州の標準グレード304ステンレス鋼は2025年第1四半期を通じて上昇し、合金サーチャージが前年同期比で約25%上昇しました。メーカーは見積もり上の課題に直面し、一部は価格の有効期限を30日間に制限しました。ボリューム契約や先物ヘッジを持たない中小OEMは利益率の維持に苦しみ、原材料コストが安定するまで納入を延期することもありました。この不確実性はコンポジット製湿潤部品の探索を促していますが、金属疲労データがユーザー承認を支える高圧サービスセグメントでは採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ペリスタルティック技術がイノベーションの波を牽引

往復式ユニットは2025年の収益で43.30%の容積式ポンプ市場シェアを支配し、精油所、化学反応器、高圧ボイラー給水用途における比類のない圧力能力と精密なストローク別制御を証明しています。対照的に、ペリスタルティックソリューションは、無菌バイオプロセシング、ラボ自動化、接着剤ディスペンシングの需要に牽引され、CAGR 6.78%での成長が見込まれています。QuantumおよびPERIPROシリーズのホースポンプは、粘度50,000 cSt超においても偏差≤±1%で連続フローを実現しており、これはかつて特殊ギアポンプに限定されていた性能ウィンドウです。ダイナミックシールの排除により交差汚染リスクが最小化され、ワクチン製造業者にとって決定的な要因となっています。シングルユースカートリッジホースが段取り替え時間を短縮する中、ペリスタルティックサプライヤーは、ステンレス鋼ダイヤフラム代替品に匹敵する総所有コストモデルを展開しています。

ギア、スクリュー、ローブの各タイプは、剪断感度が穏やかな取り扱いを要求する潤滑、アスファルト、チョコレートの移送ラインにおいて引き続き重要な役割を担っています。統合可変周波数ドライブがトルクを最適化し圧力スパイクを緩和することで、軸受け寿命が延長されます。回転ベーン構成は、コンパクトな工作機械およびHVAC潤滑油循環システムに対応し、相当規模の中量ニッチを維持しています。

注記: 各個別セグメントのシェアはレポート購入時に利用可能

圧力定格別:超高圧アプリケーションが加速

50バール以下のシステムは2025年の容積式ポンプ市場規模の48.10%を確保し、地方自治体の水道および標準的な化学薬品投与スキッドにわたる最大の設置ベースを獲得しています。しかし、150バール超のユニットは最速のCAGR 5.72%を示しており、これはウォータージェット切断、炭素回収隔離注入、海底多相ブースティングによるものであり、従来型設計では対応できない圧力を必要とします。シールレスラジアルピストンポンプは現在、鉄鋼工場の水圧用途で600バールで稼働し、5年を超えるメンテナンス間隔の平均故障間隔を報告しています。一方、超高圧プランジャーアセンブリは航空宇宙合金の特殊加工のために14,000バールを超えます。51~150バールでは、パルセーションダンパーを統合したダイヤフラムモデルが膜型バイオリアクター送液用途として機能し、フットプリント、信頼性、エネルギー消費のバランスを取っています。

エンドユーザー産業別:製薬・バイオテクノロジーが成長をリード

水・廃水処理は2025年の収益の最大31.00%を占め、自治体が排水規制の強化と老朽化したインフラに対処しています。フレームワーク契約はしばしば15年間にわたり、定期的なスペアおよびサービス需要を埋め込んでいます。一方、製薬・バイオテクノロジー施設は、連続製造ライン、細胞治療バッチの増加、およびアネックス1無菌要件に牽引されて2031年までのCAGR最速6.52%を達成すると予測されています。このセクターでの容積式ポンプ市場シェアは、クローズドシングルユーススキッドが低剪断・シールフリーフローパスのみに依存しているため上昇しています。食品・飲料加工業者は3-A準拠のツインスクリューユニットに投資してアレルゲン分離を強化し、採掘業者は再生可能マイクログリッドに接続されたエネルギー効率の高いトリプレックスピストンポンプを指定しています。

石油・ガスは、ブラウンフィールドの人工リフトアップグレードとLNG原料投資に支えられ、引き続き重要性を保っています。ただし、マージンはより薄くなっており、上流資本支出が低排出資産に向かうにつれて2027年以降はプロジェクト数が緩やかになっています。化学品メーカーは、腐食性モノマーの移送にマグネットドライブギアポンプを引き続き好んでいます。これは、揮発性排出ゼロと防火員配置要件の削減を理由としています。

注記: 各個別セグメントのシェアはレポート購入時に利用可能

地域分析

アジア太平洋地域は2025年の収益の42.60%を占め、最強の5.53% CAGRを実現しており、中国の100億人民元揚水発電プログラムとインドのUSD 2,700億産業用水支出パイプラインに裏付けられています。地元のOEMは原子力用モータ冷却水受注を獲得するために鋳造品質をアップグレードしていますが、製薬グレードのホースポンプでは西側ブランドが引き続き好まれています。日本のEBARAは160億円の液体水素ポンプ試験ハブを建設中であり、クリーンエネルギーキャリアにおける長期的な国家的注力を示しています。

北米は精油所およびシェールオペレーション全体にわたる大規模な設置ベースを保持しており、新規建設投資が横ばいになる中でも堅調なアフターマーケット収益を提供しています。政府支援のPFAS排出規制も州レベルでの先進酸化・膜システムへの資金提供を促しており、これらはいずれも化学メタリングポンプに依存しています。欧州はエネルギーコストの変動に苦しみながらも、厳格な排水・食品安全規定を施行し、健全なスペアパーツビジネスを維持しています。ラテンアメリカの採掘拡大は高圧スラリー移送への需要を促進していますが、通貨安により資本支出が遅れることがあります。中東・アフリカは海水淡水化と採水再注入を優先しており、予算制約にもかかわらず耐腐食性デュプレックス鋼製トリプレックスポンプの機会を生み出しています。

競争環境

産業の統合が続いています。Chart IndustriesとFlowserveの全株式交換合併により、アフターマーケット収益がUSD 37億を超えるUSD 190億規模のフロー技術サプライヤーが誕生し、極低温、ポンプ、バルブのポートフォリオをマルチサイトフレームワーク契約にバンドルできるポジショニングを確立します。HoneywellのUSD 21.6億のSundyne買収は、エンジニアード機器の垂直統合を強化し、精油所の改修サイクルへのアクセスを可能にします。

技術差別化はエネルギー削減とデジタルサービスを強調しています。NETZSCHのPERIPROシリーズは最適化されたロータジオメトリにより最大30%の消費電力削減を謳い、統合エッジアナリティクスが時間ベースのスケジュールではなく振動トレンドの偏差に基づいてサービス派遣をトリガーします。EBARAの水素ポンププロトタイプは−253°Cの液化キャリア温度をターゲットとし、新興バリューチェーンにおけるファーストムーバーアドバンテージを確立しています。ティア2プレーヤーはステンレス鋼価格急騰によるソーシング・リスクに直面し、インド、ベトナム、メキシコの鋳造所にわたって鋳造品の複数資格認定で対応しています。

容積式ポンプ産業のリーダー企業

Flowserve Corporation

Xylem Inc.

Sulzer AG

KSB SE & Co. KGaA

SPX FLOW Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Chart IndustriesとFlowserveが全株式交換取引での合併に合意し、合算企業価値は約USD 190億、目標年間コストシナジーはUSD 3億。

- 2025年6月:HoneywellがSundyneをUSD 21.6億で買収し、再生可能燃料市場向けのエンジニアードポンプおよびコンプレッサーを追加。

- 2024年10月:Ingersoll Randが総額USD 1.35億のAPSCO、Blutek、UT Pumpsの買収を通じて油圧能力を拡大。

- 2024年9月:EBARAが日本における本格的な液体水素ポンプ試験センターの建設に160億円を投じることを決定。世界初の液体水素ポンプ向け商用製品試験施設であるE-HYETEC(Ebara水素機器試験・開発センター)は、実際の液体水素を使用してテストを実施する予定。

世界の容積式ポンプ市場レポートの範囲

容積式ポンプ市場レポートに含まれる内容:

| 往復式(ピストン、プランジャー、ダイヤフラム) |

| 回転式(ギア、スクリュー、ローブ、ベーン) |

| ペリスタルティック式 |

| 50バール以下 |

| 51~150バール |

| 150バール超 |

| 石油・ガス |

| 発電 |

| 水・廃水処理 |

| 化学・石油化学 |

| 食品・飲料 |

| 製薬・バイオテクノロジー |

| 鉱業・鉱物 |

| パルプ・紙 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 往復式(ピストン、プランジャー、ダイヤフラム) | |

| 回転式(ギア、スクリュー、ローブ、ベーン) | ||

| ペリスタルティック式 | ||

| 圧力定格別 | 50バール以下 | |

| 51~150バール | ||

| 150バール超 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 水・廃水処理 | ||

| 化学・石油化学 | ||

| 食品・飲料 | ||

| 製薬・バイオテクノロジー | ||

| 鉱業・鉱物 | ||

| パルプ・紙 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

容積式ポンプ市場の現在の規模はどのくらいですか?

容積式ポンプ市場の規模は2026年にUSD 306億であり、CAGR 4.16%で2031年までにUSD 375.3億に達すると予測されています。

市場内で最も急成長しているセグメントはどれですか?

ペリスタルティックポンプが最も急成長しているタイプであり、主に製薬・バイオプロセシング需要により、2031年までのCAGRが6.78%に達すると予想されています。

アジア太平洋地域がリード地域である理由は何ですか?

アジア太平洋地域は2025年の収益の42.60%を占め、中国の揚水発電イニシアティブや日本の水素投資などの大規模インフラプロジェクトにより5.53% CAGRを達成しています。

規制は需要にどのような影響を与えていますか?

排水ゼロ廃水規則、より厳格な食品安全基準、および新しいEU-GMPアネックス1無菌要件が、複数の産業にわたる更新および改修サイクルを加速させています。

原材料価格の変動はサプライヤーにどのような影響を与えますか?

ステンレス鋼およびニッケル価格の上昇は利益率を圧迫し、メーカーが見積もりの有効期限を短縮し、先物契約でヘッジし、またはコンポジット材料を探索するよう促しています。

市場の主要な統合主体は誰ですか?

Chart IndustriesのFlowserveとの合併およびHoneywellのSundyne買収は、競争ダイナミクスを再構築し、アフターマーケットスケールを強化している進行中の統合を示しています。

最終更新日: