ハイブリッドCROモデルおよびテクノロジー活用型CRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.82 十億米ドル |

| 市場規模 (2031) | 28.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるハイブリッドCROモデルおよびテクノロジー活用型CRO市場分析

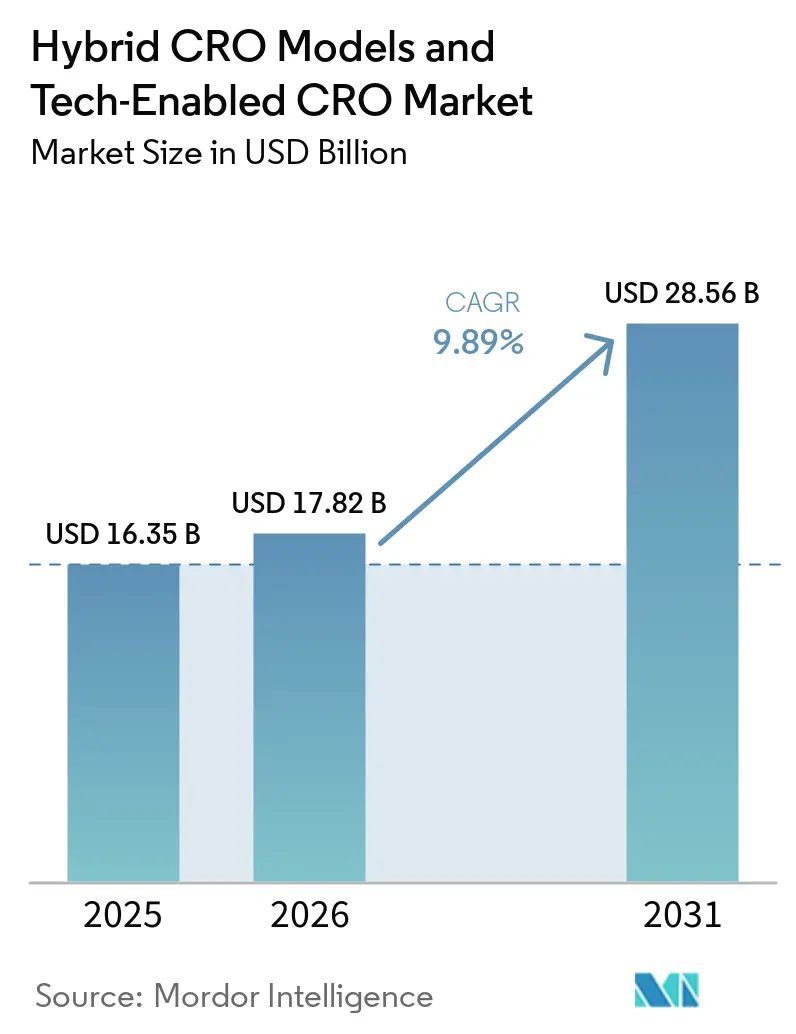

ハイブリッドCROモデルおよびテクノロジー活用型CRO市場規模は、2025年に163億5,000万USD、2026年に178億2,000万USDと予測され、2031年までに285億6,000万USDに達し、2026年から2031年にかけてCAGR 9.89%で成長する見込みです。

従来の施設ベースのモニタリングと分散型インフラを組み合わせたハイブリッド運営モデルは、任意のパイロット段階からデフォルトのアプローチへと移行しました。これは特に、患者が複数の大陸に居住し、募集期間が18か月を超えることが多い希少疾患薬試験において顕著です [1]H.R.6283、「2025年希少生物製剤およびバイオシミラー法案」、Congress.gov、congress.gov。テクノロジー活用型プラットフォームは、AIによる患者マッチング、継続的なエンドポイント取得のためのウェアラブルセンサー、およびフェーズIの用量漸増を最大40%短縮できる適応型プロトコルをサポートするクラウドネイティブなデータ統合を提供します。希少生物製剤およびバイオシミラー法案は米国の価格交渉リスクを排除し、停滞していた14件のフェーズIIIプログラムを復活させ、在宅看護とテレメディシンによる患者一人当たりのコストを削減するハイブリッド契約へとスポンサーを誘導しています。アジア太平洋地域は、中国が2025年初頭に優先審査バウチャーのパイプラインを3倍に拡大したことを受け、最も急成長している地域として台頭しており、CROは上海と北京にハイブリッド試験ユニットを開設しています。中堅専門企業は、ベクター製造の監督、長期レジストリの維持管理、および地域をまたいでプライバシー規制を調整するAI搭載データレイクを提供することでシェアを獲得しており、ハイブリッドCROモデルおよびテクノロジー活用型CRO市場の労働集約的なサービス業務からデータ中心型プラットフォームへの移行を強化しています。

レポートの主要ポイント

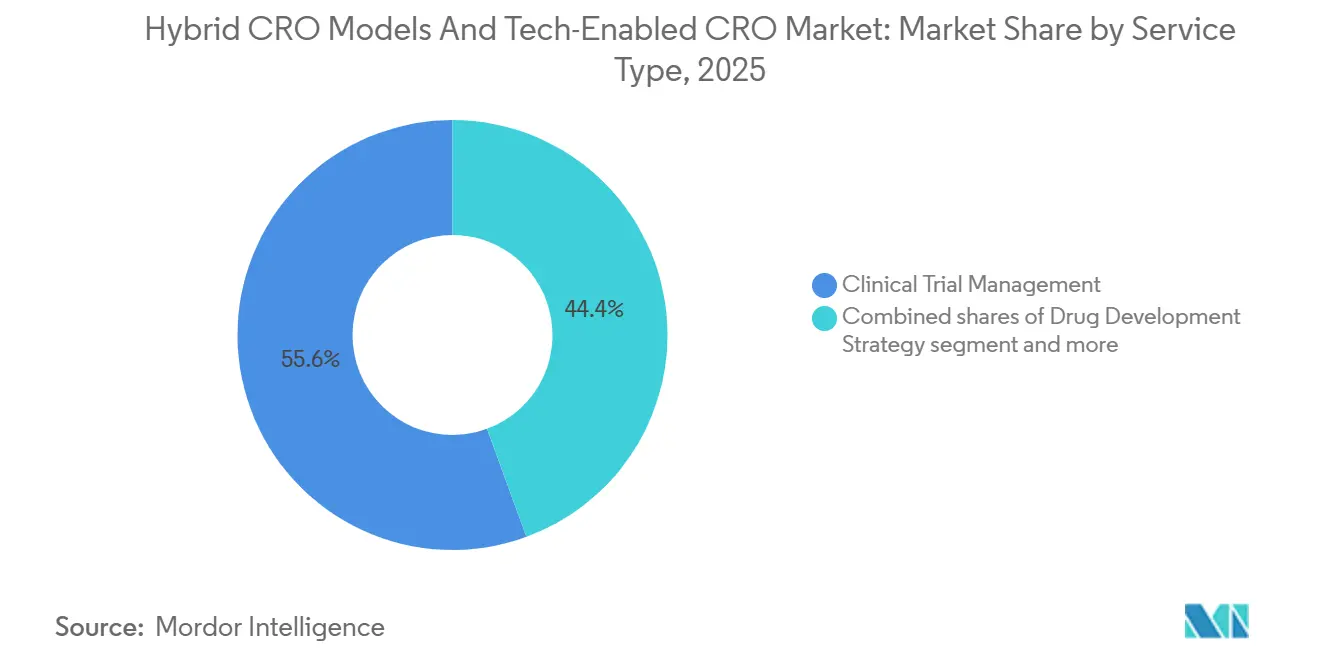

- サービスタイプ別では、臨床試験管理が2025年のハイブリッドCROモデルおよびテクノロジー活用型CRO市場シェアの55.6%を占めてトップとなり、一方でデータ管理・生物統計は2031年にかけて10.50%のCAGRで拡大しています。

- 治療領域別では、腫瘍学が2025年のハイブリッドCROモデルおよびテクノロジー活用型CRO市場規模の35.2%を占め、神経科学は2031年にかけて10.38%のCAGRで拡大する見込みです。

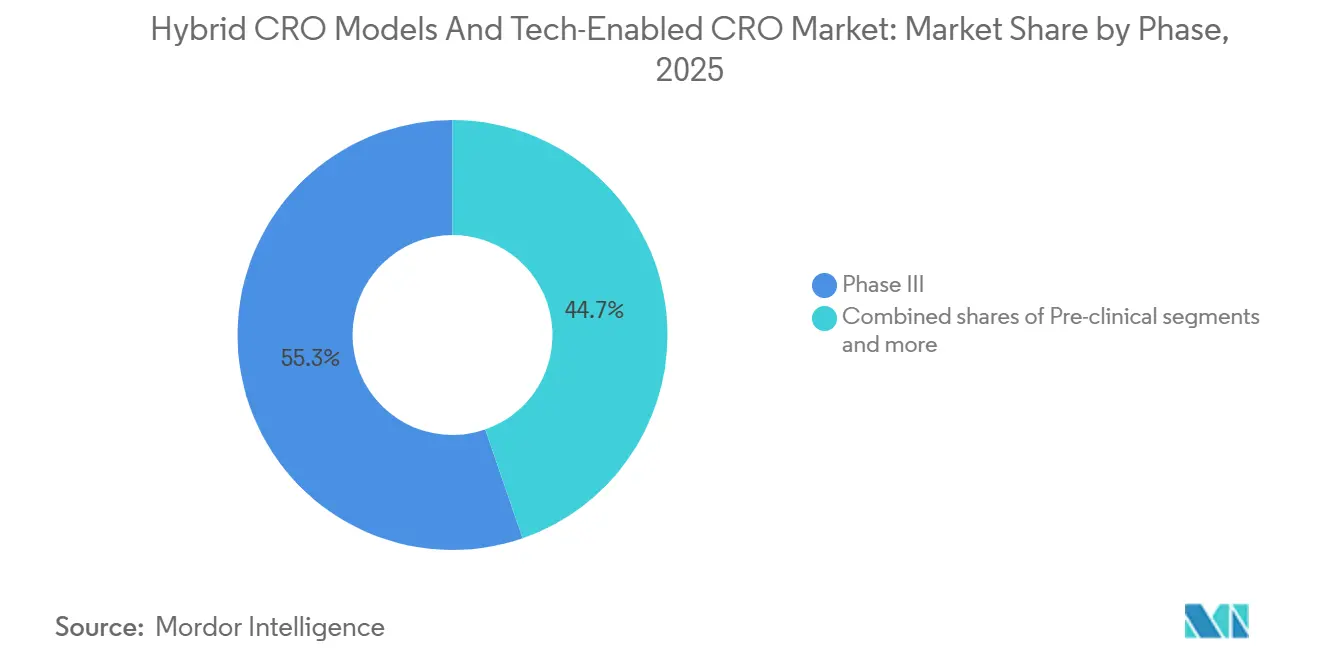

- フェーズ別では、フェーズIIIが2025年に55.3%のシェアで首位を占め、フェーズIは2031年にかけて10.33%のCAGRで成長しています。

- エンドユーザー別では、製薬・バイオテク企業が2025年の支出の72.1%を占めていますが、非営利・政府スポンサーが2031年にかけて最高の10.48%のCAGRを記録しています。

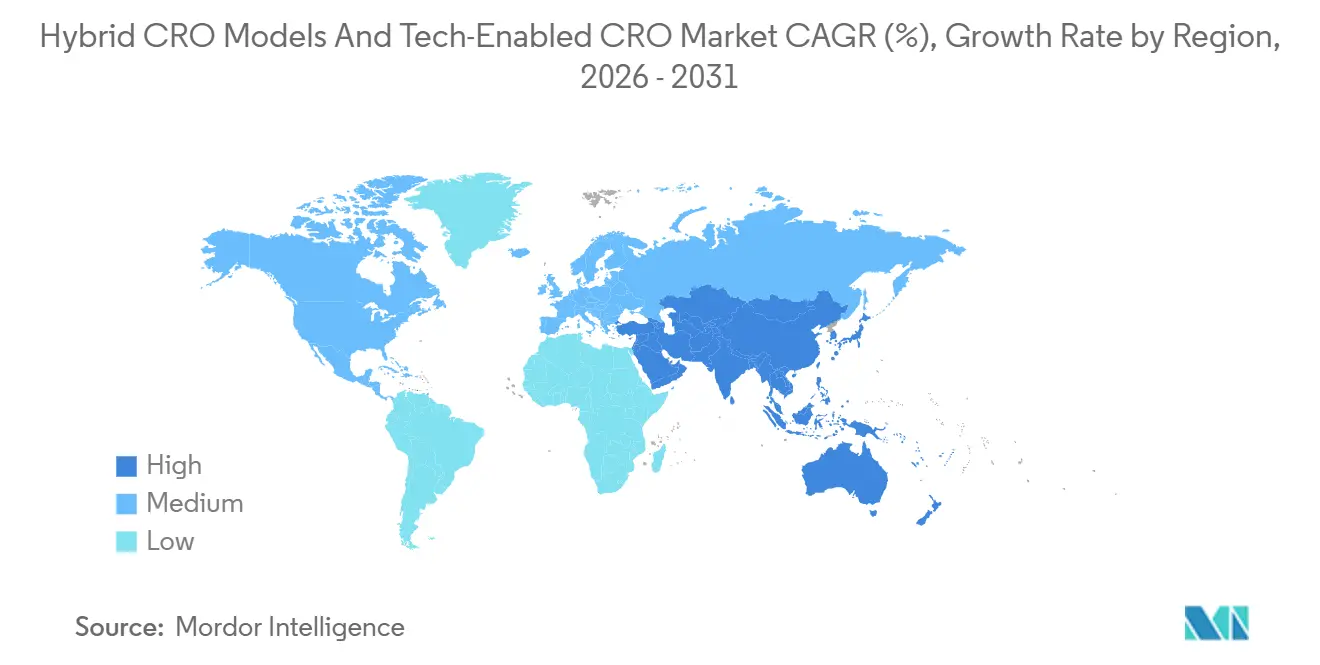

- 地域別では、北米が2025年の収益の47.4%を占め、アジア太平洋地域は2031年にかけて10.62%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッドCROモデルおよびテクノロジー活用型CRO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希少疾患の有病率の増加と認知度の向上 | +1.8% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| 希少疾患薬法規制上のインセンティブ | +2.1% | 北米と欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 遺伝子・細胞療法パイプラインの急増 | +2.4% | グローバル、北米が主導 | 中期(2〜4年) |

| 複雑な希少疾患試験のアウトソーシングの増加 | +1.6% | グローバル | 長期(4年以上) |

| AIによる患者マッチングレジストリ | +1.2% | 北米と欧州、アジア太平洋地域での早期導入 | 中期(2〜4年) |

| OBBB法によるIRA適用除外の拡大 | +0.7% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希少疾患の有病率の増加と認知度の向上

全ゲノムシーケンシングのコストが600USD以下に低下し、小児遺伝学者が超希少疾患をより早期かつより多く検出できるようになっています。欧州希少疾患参照ネットワークは2025年に47,000人の新規患者を診断し、2024年比で22%増加しており、ハイブリッドCROがターンキー型レジストリ設計を通じて収益化する自然歴研究の需要を生み出しています [2]「希少疾患のための欧州参照ネットワーク」、欧州委員会、europa.eu。全米希少疾患機構はデジタル表現型データベースをCROにライセンス供与し、5,000人未満の患者を対象とする適応症の募集期間を14か月から8か月に短縮しています。早期診断によりスポンサーは治験薬申請をより早く提出するようになり、未診断症状に関するソーシャルメディアの言及をスクリーニングするAIエンジンが台頭しつつありますが、EU個人情報保護法により展開は匿名化データに限定されています。

希少疾患薬法規制上のインセンティブ

欧州医薬品庁は2025年に遺伝子療法に対する小児調査計画の免除を行い、開発期間を18か月短縮し、成人・小児同時の分散型登録を検証しました。日本は先駆け審査指定制度を50,000人未満の患者に影響する適応症に拡大し、フェーズIIデータに基づいて3件の遺伝子療法に条件付き承認を付与し、テレメディシンベースのブリッジング試験を促進しました。FDAの革新的試験デザインパイロットプログラムにより、スポンサーは試験中にエンドポイントを変更できますが、この特権にはテクノロジー活用型CROのみが提供できる継続的なクラウド統合が必要です。

遺伝子・細胞療法パイプラインの急増

FDAは2025年に希少疾患指定を受けた12件の遺伝子療法を承認し、それぞれが15年間の治療後サーベイランスの対象となり、レジストリを年金収入に変えています。スポンサーは社内にベクター製造品質管理の体制を持たないため、CROはバッチのドリフトをリアルタイムで検知するIoTセンサーを通じてGMP監査を監督するようになっています。キメラ抗原受容体T細胞試験では、国境を越えたアフェレーシス、形質導入、凍結保存の調整が必要であり、これはクラウドサプライチェーン追跡なしには従来の施設中心型モデルでは対応できない作業です。

複雑な希少疾患試験のアウトソーシングの増加

2025年には希少疾患研究の68%がアウトソーシングされ、2023年の61%から増加しました。適応型プロトコルは迅速な中間解析とリアルタイムのデータ融合を必要とし、これはモジュール式テックスタックを持つハイブリッドCROに有利な能力です。ICONのハイブリッドサービスは、PRA Health Sciences買収から生まれ、院内ベクター注入と在宅ウェアラブルモニタリングを組み合わせることで、2025年に3件の遺伝子療法契約を獲得しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者募集の希少性と分散 | -1.4% | グローバル、北米農村部およびアジア太平洋地域の一部で深刻 | 長期(4年以上) |

| 多地域マイクロコホート試験の高コスト | -1.1% | グローバル、北米と欧州で最も深刻 | 中期(2〜4年) |

| サプライヤーに対する厳格なESGコンプライアンス | -0.6% | 欧州が中心、北米へ拡大中 | 中期(2〜4年) |

| 国境を越えたゲノムデータのプライバシー障壁 | -0.8% | 欧州と北米、アジア太平洋地域で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者募集の希少性と分散

希少疾患試験の平均登録者数は世界で87人であり、15か国にサイトを設ける必要があることが多いです。ハイブリッドCROは移動看護師を派遣することで中央値の移動距離を35キロメートルに削減していますが、ドイツとフランスでは対面でのベースライン評価が義務付けられており、コスト削減効果が薄れています。アドボカシーレジストリエントリのAI検証によりスクリーニング失敗率が半減しますが、データクリーニングに6週間が追加されます。

多地域マイクロコホート試験の高コスト

サイト立ち上げには25,000〜60,000USDかかり、小規模コホートの収益では諸経費を賄えず、計画されたサイトの40%は患者を一人も登録しません。ハイブリッドCROは学術拠点に注入を集約し、フォローアップをバーチャル訪問に移行することで、患者一人当たりの費用を25%削減しています。中国の参加者の20%を中国国籍者とする規則により、スポンサーは第2層都市への進出を余儀なくされ、CROはロジスティクスを安定させるために地元のテレヘルス企業と協力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生物統計の自動化が最速の成長を牽引

データ管理・生物統計は10.50%のCAGRで成長し、ハイブリッドCROモデルおよびテクノロジー活用型CRO市場で最速となっています。これは適応型研究が継続的なベイズ再推定とドロップアウト予測を必要とするためです。臨床試験管理は依然として2025年収益の55.6%を占めていますが、スポンサーはデータのみまたは規制のみのモジュールを購入するケースが増えています。分散型試験ガイダンスをナビゲートする企業が増えるにつれ、規制・コンサルティングの採用が増加しています。その他の専門サービスは、FDAが義務付ける15年間の遺伝子療法サーベイランスにより繁栄し、CROを数十年にわたるレジストリに縛り付けています。

テクノロジー投資は、人的モニタリングから分析へとマージンをシフトさせています。中堅競合他社は、アップロードされたサイト動画のプロトコル逸脱を検出する機械学習品質チェックを組み込み、現地モニタリング訪問を60%削減し、ハイブリッドCROモデルおよびテクノロジー活用型CRO市場のスケーラビリティを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:神経科学遺伝子療法がテクノロジー導入を促進

神経科学は、脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、ハンチントン病の遺伝子療法が枢要試験に入り、15年間のウェアラブル対応レジストリを必要とすることから、10.38%のCAGRを記録しています。腫瘍学は依然として35.2%のシェアで支出をリードしていますが、CAR-Tロジスティクスが分散化とデータ統合への投資を促進しています。眼科学は、遺伝性網膜ジストロフィーの遠隔フォローアップを可能にするため、クリニック指標に対して検証されたスマートフォン視力検査に依存しています。心血管・代謝セグメントは、RNA干渉療法とNIH資金によるマイクロコホート助成金に支えられ着実に成長しています。各治療領域がデータを多用するワークフローを生み出し、ハイブリッドCROモデルおよびテクノロジー活用型CRO市場全体でプラットフォームの採用を強化しています。

フェーズ別:適応型フェーズI設計がプラットフォーム需要を加速

フェーズIは、シームレスな適応型設計が早期安全性と用量探索タスクを統合するため、10.33%のCAGRで進展しています。フェーズIIIは2025年のシェア55.3%を維持していますが、月次サイト訪問を削減するハイブリッドフォローアップ訪問へのシフトが進んでいます。FDAのガイダンスにより試験中のエンドポイント変更が認められ、クラウドネイティブな生物統計が不可欠となっています。EMAの条件付き承認が5年間の実世界エビデンスを要求するため、市販後レジストリ(フェーズIV)が増加し、CROプラットフォームは単発的なベンダーではなくライフサイクルパートナーへと変貌しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:非営利団体がハイブリッド導入を促進

非営利・政府スポンサーは10.48%のCAGRを記録しており、データ管理と規制ファイルにCROの関与を必要とするNIH助成金によって促進されています。学術機関やアドボカシー財団は、ハイブリッドCROが提供する500万USD未満のモジュール型パッケージを求めています。製薬・バイオテク企業は依然として2025年支出の72.1%を占めていますが、募集速度とデータ品質に連動したリスク共有契約へと移行しており、ハイブリッドCROモデルおよびテクノロジー活用型CRO市場全体の収益構造を再形成しています。

地域分析

アジア太平洋地域は最も急成長している地域であり、10.62%のCAGRで進展し、2031年までにハイブリッドCROモデルおよびテクノロジー活用型CRO市場シェアを大幅に拡大すると予想されています。成長の背景には、中国が2025年に希少疾患優先審査バウチャーを140,000人未満の患者に影響する適応症に拡大する決定があり、これにより国内の希少疾患薬パイプラインが3倍に拡大し、CROが上海と北京にテクノロジー活用型ユニットを開設するよう促しています。フェーズIIデータに基づく条件付き承認を付与する日本の先駆け審査指定制度は、2025年に18社の多国籍スポンサーを引き付け、テレメディシンを通じて患者を登録する分散型ブリッジング試験を促進し、患者一人当たりのコストを30%削減しています。韓国の62,000件の希少疾患症例の国家レジストリは、物理的サイトを立ち上げる前に候補者を遠隔でスクリーニングするCROの募集エンジンとなっています。オーストラリアの希少疾患ファストトラック制度は外国臨床エビデンスの70%を受け入れており、米国への申請前に民族的多様性データを求めるスポンサーにとって、シドニーとメルボルンが魅力的なハブとなっています。

北米は2025年収益の47.4%を維持し、最大のハイブリッドCROモデルおよびテクノロジー活用型CRO市場規模を誇る地域となっていますが、FDAの2025年ガイダンスがビデオ確認検査による同等性を条件に遠隔同意とテレメディシンを正式化したことを受け、スポンサーは急速に分散型手法へとシフトしています。カナダの簡素化された希少疾患経路により承認期間が14か月に短縮され、フランス語と英語の健康記録をスクリーニングするバイリンガルAIツールを活用したトロントとモントリオールでの12件のハイブリッド試験が促進されました。メキシコは2025年に9件の希少疾患指定を付与し、CROはグアダラハラとモンテレイで移動採血車を使用しながら、ヒューストンとサンディエゴにデータチームを置いています。米国国立衛生研究所は2025年に希少疾患助成金を1億8,000万USDに増額し、それぞれがデータと規制業務のためのハイブリッドCROパートナーを必要としています。

欧州は、単一のEMA申請で27市場が開かれるため依然として重要ですが、不均一な償還制度によりCROは試験データと保険請求を結びつけて上市計画を策定するよう促されています。ドイツの12か月ファストトラック審査は、レジストリがすでに存在するミュンヘンとベルリンに試験を集中させています。英国の条件付き承認経路により、7社の遺伝子療法スポンサーが施設ベースのベクター注入と在宅ウェアラブルモニタリングを組み合わせたハイブリッドブリッジング試験を実施しました。フランスは依然として1回のベースラインサイト訪問を義務付けているため、CROはコスト削減を維持するためにオンサイトとバーチャルモードを切り替えています。イタリアとスペインは治験担当者費用が30%低いものの、診断率が低く、プロバイダーは候補者を発掘するために処方箋と遺伝子検査データベースを活用しています。ブラジルの2025年における14件の新規希少疾患指定は高度化の兆しを示しており、サンパウロとリオデジャネイロの地元CROは分散型機能を構築するためにテレヘルス企業と提携しています。

競合環境

ハイブリッドCROモデルおよびテクノロジー活用型CRO市場は中程度の集中度を示しており、IQVIA、ICON、Parexel、Syneos Health、Thermo Fisher PPDが大きな市場シェアを保有しています。各社はAI患者マッチング、分散型同意、ウェアラブル統合を強化して領域を守っています。IQVIAのアルゴリズムは12システムのパイロットで募集を35%削減し、現在は登録患者一人当たり15,000USDで販売されています。ICONの1億2,000万USDのデュシェンヌ契約は45サイトにわたり、サイト注入の上にウェアラブル歩行センサーを重ねています [3]ICON投資家向け広報、iconplc.com。Thermo Fisher PPDは長期サーベイランスを強化するために14の欧州レジストリを買収しました。

中堅イノベーターは垂直統合によってギャップを埋めています。Precision for Medicineは240件の過去試験で訓練された機械学習モデルでベクター効力を監視し、バッチ失敗を22%削減しており、Fortreaの日本のベクター施設は先駆け審査申請を支えています。Vialは、コンピュータビジョンによるプロトコル逸脱検出を自動化するために3,200万USDを調達し、モニタリング出張を60%削減しました。市販後サーベイランスは依然として十分に対応されておらず、15年間の遺伝子療法レジストリを維持できるCROは10社未満であり、先行者にとって有利なニッチが残されています。

ハイブリッドCROモデルおよびテクノロジー活用型CRO業界リーダー

IQVIA

ICON

Parexel

Syneos Health

Thermo Fisher PPD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:IQVIAは、ウェアラブルバイタルサイン監視と遠隔医師監督を組み合わせ、米国の6つの看護ネットワークを通じて超希少代謝疾患向けの在宅遺伝子療法注入を追加しました。

- 2025年12月:Thermo Fisher PPDは、ウェアラブル対応の自然歴研究を提供するため、85,000人のリソソーム疾患患者を対象とする欧州のレジストリ企業を買収しました。

- 2025年11月:Fortreaは、先駆け審査承認を目指したエンドツーエンドの遺伝子療法試験と15年間のクラウドレジストリのために日本のメーカーと提携しました。

グローバルハイブリッドCROモデルおよびテクノロジー活用型CRO市場レポートの調査範囲

本レポートの調査範囲として、ハイブリッドCROモデルは従来の施設ベースのアプローチと分散型要素を組み合わせ、スポンサーが受託研究機関(CRO)にアウトソーシングするサービスと専門ベンダーを通じて管理するサービスを選択できるようにします。このアプローチは多くの場合、複雑な処置のための対面訪問と、患者負担を軽減するための遠隔モニタリング、テレメディシン、在宅データ収集を組み合わせています。テクノロジー活用型CROは、高度な電子臨床プラットフォーム、AI駆動の分析、および自動化されたワークフローを活用して試験管理を効率化します。これらの組織は、手動の紙ベースのプロセスを、電子データ収集(EDC)、電子同意(eConsent)、リアルタイムモニタリング用ウェアラブルデバイスなどのデジタルツールに置き換えています。

ハイブリッドCROモデルおよびテクノロジー活用型CRO市場は、サービスタイプ、治療領域、フェーズ、エンドユーザー、地域別にセグメント化されています。サービスタイプ別では、医薬品開発戦略、臨床試験管理、データ管理・生物統計、規制・コンサルティング、その他の専門サービスに分類されています。治療領域別では、心血管、神経科学、眼科学、腫瘍学、代謝およびその他に分類されています。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVおよび市販後にセグメント化されています。エンドユーザー別では、製薬・バイオテク企業、非営利・政府スポンサー、学術・研究機関、その他に分類されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されます。

| 医薬品開発戦略 |

| 臨床試験管理 |

| データ管理・生物統計 |

| 規制・コンサルティング |

| その他の専門サービス |

| 心血管 |

| 神経科学 |

| 眼科学 |

| 腫瘍学 |

| 代謝およびその他 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIVおよび市販後 |

| 製薬・バイオテク企業 |

| 非営利・政府スポンサー |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 医薬品開発戦略 | |

| 臨床試験管理 | ||

| データ管理・生物統計 | ||

| 規制・コンサルティング | ||

| その他の専門サービス | ||

| 治療領域別 | 心血管 | |

| 神経科学 | ||

| 眼科学 | ||

| 腫瘍学 | ||

| 代謝およびその他 | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIVおよび市販後 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 非営利・政府スポンサー | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のハイブリッドCROモデルおよびテクノロジー活用型CRO市場の規模はどのくらいですか?

ハイブリッドCROモデルおよびテクノロジー活用型CRO市場規模は2026年に178億2,000万USDに達し、2031年までに285億6,000万USDに向けて成長する見込みです。

最も急成長しているサービスカテゴリーはどれですか?

データ管理・生物統計は、適応型研究が継続的な分析を必要とするため、2031年にかけて最速の10.50%のCAGRを記録しています。

アジア太平洋地域の成長が他の地域を上回っている理由は何ですか?

中国の拡大されたバウチャープログラムと日本の先駆け審査指定制度が上市を促進し、アジア太平洋地域で2031年にかけて10.62%のCAGRを牽引しています。

OBBB法はハイブリッドCRO需要にどのような影響を与えますか?

価格交渉適用除外を拡大することで、同法は休眠状態のフェーズIII試験を再活性化し、コスト削減型ハイブリッド契約への需要を高めました。

テクノロジー活用型CROの主要企業を差別化するものは何ですか?

AI患者マッチング、ウェアラブルセンサー統合、および15年間の遺伝子療法フォローアップ義務を満たすクラウドレジストリが重要な差別化要因です。

最終更新日: