Marktgröße und Marktanteil für Hybrid-CRO-Modelle und technologiegestützte CRO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

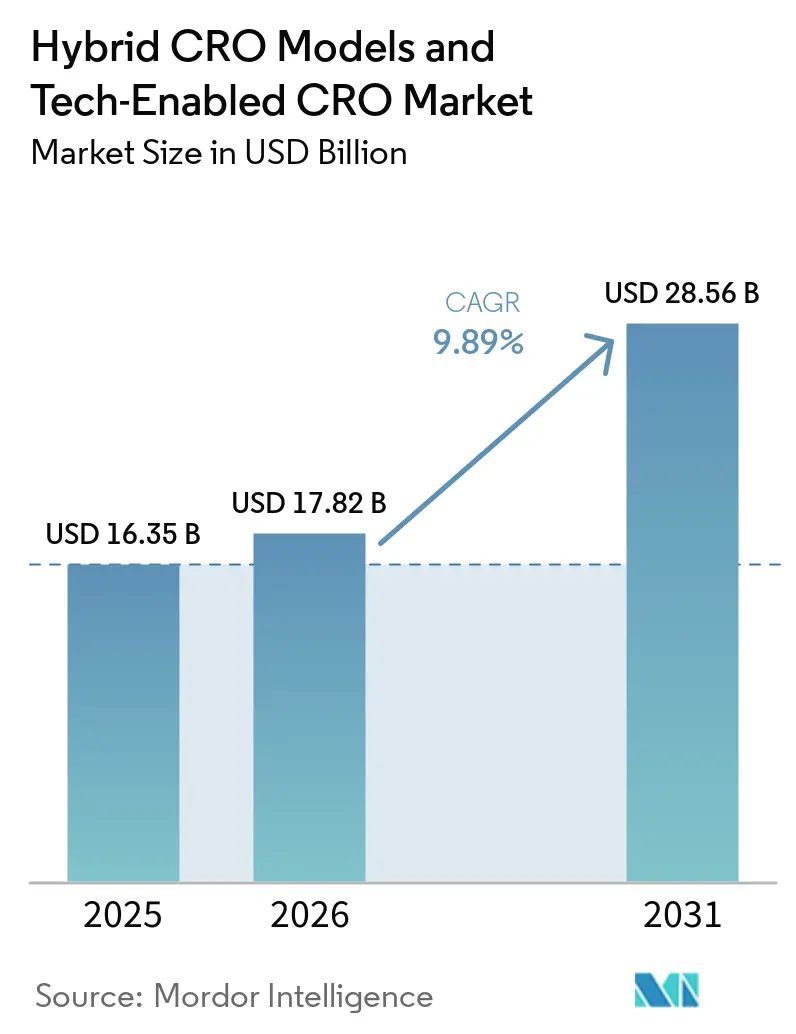

| Marktgröße (2026) | 17.82 Milliarden US-Dollar |

| Marktgröße (2031) | 28.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hybrid-CRO-Modelle und technologiegestützte CRO von Mordor Intelligence

Die Marktgröße für Hybrid-CRO-Modelle und technologiegestützte CRO wird für 2025 auf 16,35 Milliarden USD, für 2026 auf 17,82 Milliarden USD geschätzt und soll bis 2031 28,56 Milliarden USD erreichen, mit einer CAGR von 9,89 % von 2026 bis 2031.

Hybride Betriebsmodelle, die traditionelles standortbasiertes Monitoring mit dezentralisierter Infrastruktur verbinden, haben sich von optionalen Pilotprojekten zum Standardansatz entwickelt – insbesondere bei Studien zu Arzneimitteln für seltene Krankheiten, bei denen Patienten auf mehreren Kontinenten leben und Rekrutierungsfenster länger als 18 Monate dauern [1]H.R.6283, "Orphan Biologics and Biosimilars Bill Act of 2025," Congress.gov, congress.gov. Technologiegestützte Plattformen bieten KI-basiertes Patienten-Matching, Wearable-Sensoren zur kontinuierlichen Endpunkterfassung sowie cloudnative Datenintegration, die adaptive Protokolle unterstützt, die Phase-I-Dosiseskalationen um bis zu 40 % verkürzen können. Der Orphan Biologics and Biosimilars Bill beseitigte das Preisverhandlungsrisiko in den Vereinigten Staaten, belebte 14 ins Stocken geratene Phase-III-Programme und trieb Sponsoren zu Hybridverträgen, die die Kosten pro Patient durch häusliche Pflege und Telemedizin senken. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, nachdem China seine Pipeline für vorrangige Überprüfungsgutscheine Anfang 2025 verdreifacht hat, was CROs dazu veranlasste, hybride Studieneinheiten in Shanghai und Peking zu eröffnen. Mittelgroße Spezialisten gewinnen Marktanteile, indem sie die Überwachung der Vektorherstellung, die langfristige Registerpflege und KI-gestützte Datenseen anbieten, die Datenschutzbestimmungen über Regionen hinweg abgleichen, und stärken damit den Übergang des Marktes für Hybrid-CRO-Modelle & technologiegestützte CRO von arbeitsintensiver Dienstleistungsarbeit zu datenzentrischen Plattformen.

Wichtigste Erkenntnisse des Berichts

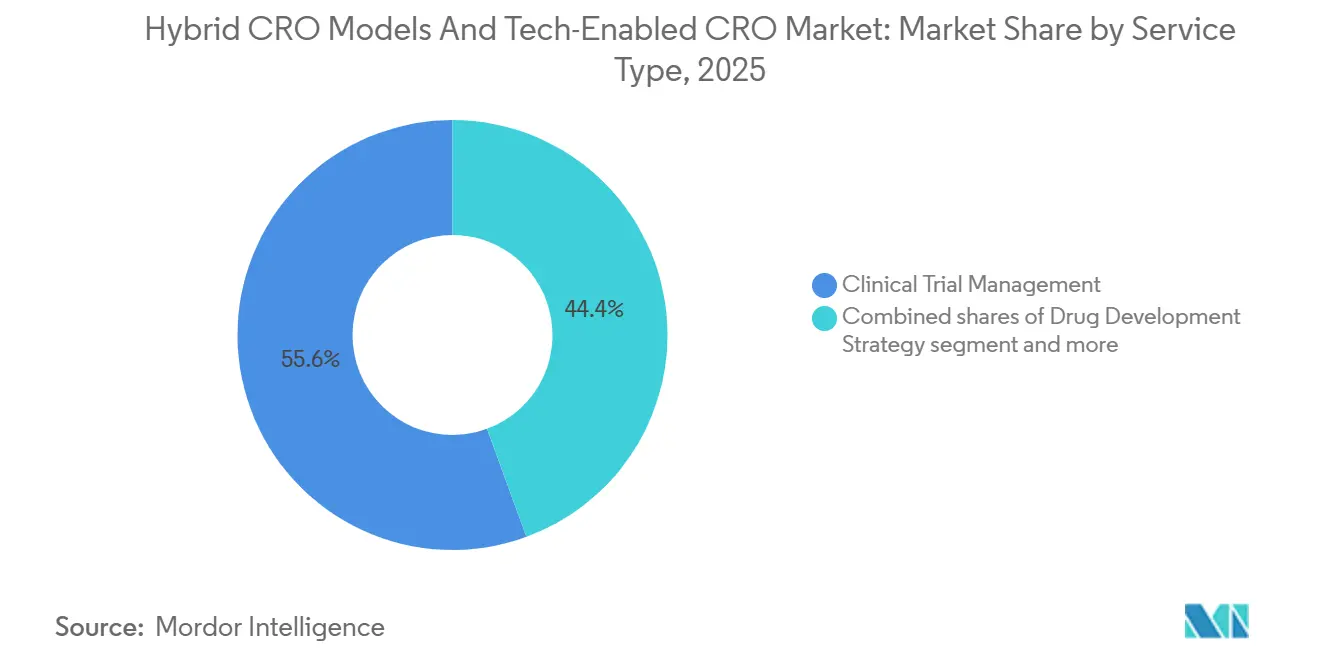

- Nach Servicetyp führte das Management klinischer Studien mit einem Anteil von 55,6 % am Markt für Hybrid-CRO-Modelle & technologiegestützte CRO im Jahr 2025, während Datenmanagement & Biostatistik bis 2031 mit einer CAGR von 10,50 % voranschreitet.

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Anteil von 35,2 % an der Marktgröße für Hybrid-CRO-Modelle & technologiegestützte CRO; für die Neurowissenschaften wird bis 2031 eine Expansion mit einer CAGR von 10,38 % prognostiziert.

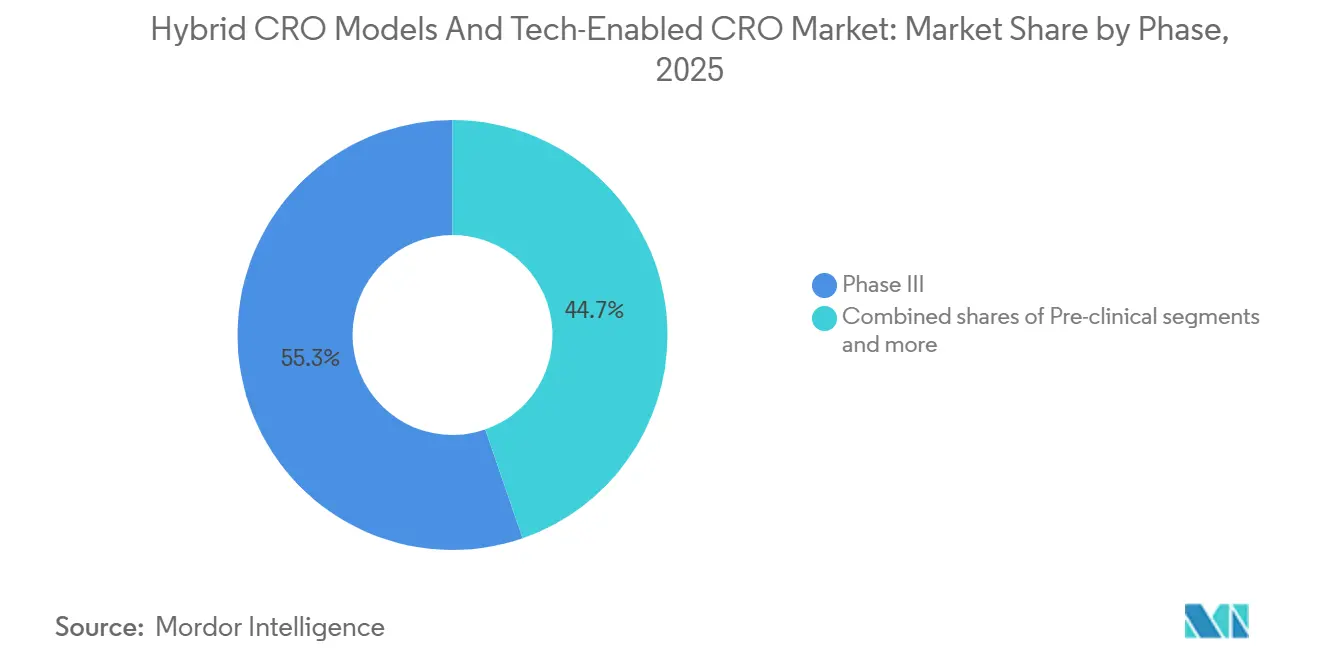

- Nach Phase dominierte Phase III mit einem Anteil von 55,3 % im Jahr 2025, während Phase I mit einer CAGR von 10,33 % bis 2031 wächst.

- Nach Endnutzer hielten Pharma- & Biotechnologieunternehmen 72,1 % der Ausgaben im Jahr 2025, wobei gemeinnützige & staatliche Sponsoren die höchste CAGR von 10,48 % bis 2031 verzeichneten.

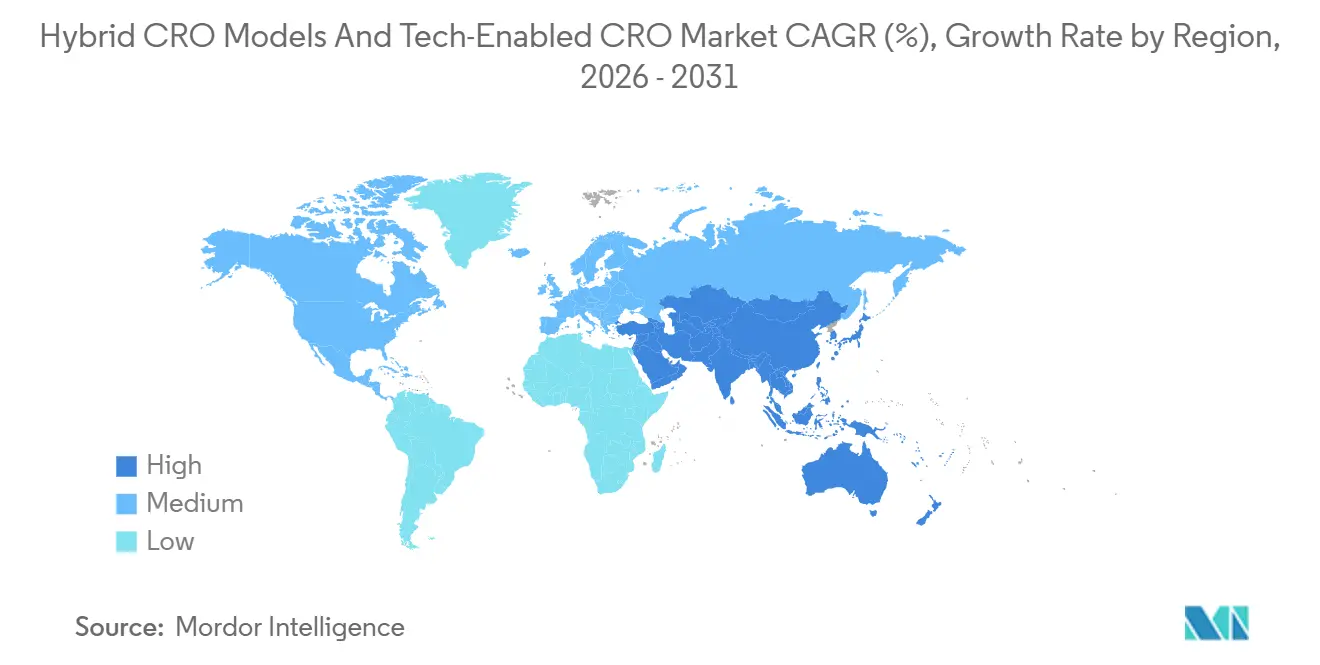

- Nach Geografie entfielen auf Nordamerika 47,4 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hybrid-CRO-Modelle und technologiegestützte CRO

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und Bewusstsein für seltene Krankheiten | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize im Rahmen von Gesetzen zu Arzneimitteln für seltene Krankheiten | +2.1% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Gen- und Zelltherapie-Pipelines | +2.4% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung komplexer Studien zu seltenen Krankheiten | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Patienten-Matching-Register | +1.2% | Nordamerika und Europa, frühe Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der IRA-Befreiung durch den OBBB Act | +0.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und Bewusstsein für seltene Krankheiten

Die Kosten für die Gesamtgenomsequenzierung sind auf unter 600 USD gesunken, was pädiatrischen Genetikern ermöglicht, ultra-seltene Erkrankungen früher und in größerer Zahl zu erkennen. Die Europäischen Referenznetzwerke diagnostizierten im Jahr 2025 47.000 neue Patienten, ein Anstieg von 22 % gegenüber 2024, was eine Nachfrage nach Studien zur natürlichen Krankheitsgeschichte schafft, die hybride CROs durch schlüsselfertige Registerkonzepte monetarisieren [2]"European Reference Networks for Rare Diseases," European Commission, europa.eu. Die Nationale Organisation für seltene Erkrankungen lizenziert digitale Phänotyp-Datenbanken an CROs und verkürzt damit die Rekrutierungszeiträume von 14 auf 8 Monate für Indikationen mit weniger als 5.000 Patienten. Eine frühe Diagnose veranlasst Sponsoren, früher Anträge auf Genehmigung klinischer Prüfungen einzureichen, und KI-Systeme, die Social-Media-Verweise auf nicht diagnostizierte Symptome durchsuchen, entstehen, obwohl das EU-Datenschutzrecht den Einsatz auf anonymisierte Daten beschränkt.

Regulatorische Anreize im Rahmen von Gesetzen zu Arzneimitteln für seltene Krankheiten

Der Verzicht der Europäischen Arzneimittel-Agentur im Jahr 2025 auf pädiatrische Prüfpläne für Gentherapien verkürzte die Entwicklung um 18 Monate und validierte die gleichzeitige dezentralisierte Einschreibung von Erwachsenen und Kindern. Japan erweiterte den Sakigake-Weg auf Indikationen, die weniger als 50.000 Menschen betreffen, und erteilte drei Gentherapien auf der Grundlage von Phase-II-Daten eine bedingte Zulassung, was telemedizinbasierte Brückenstudien ankurbelte. Das Pilotprogramm der FDA für komplexe innovative Studiendesigns erlaubt es Sponsoren, Endpunkte während der Studie zu ändern, aber das Privileg erfordert eine kontinuierliche Cloud-Integration, die nur technologiegestützte CROs bieten.

Anstieg der Gen- und Zelltherapie-Pipelines

Die FDA genehmigte im Jahr 2025 12 Gentherapien mit Orphan-Designation, die jeweils einer 15-jährigen Nachbeobachtung nach der Behandlung unterliegen und Register in Renteneinnahmen verwandeln. Sponsoren verfügen nicht über eine interne Qualitätskontrolle der Vektorherstellung, sodass CROs nun GMP-Audits über IoT-Sensoren überwachen, die Chargenabweichungen in Echtzeit melden. Studien mit chimären Antigenrezeptor-T-Zellen erfordern die Koordination von Apherese, Transduktion und Kryokonservierung über Grenzen hinweg – Aufgaben, die klassische standortzentrierte Modelle ohne Cloud-basiertes Lieferkettentracking nicht bewältigen können.

Zunehmende Auslagerung komplexer Studien zu seltenen Krankheiten

Achtundsechzig Prozent der Studien zu seltenen Krankheiten wurden im Jahr 2025 ausgelagert, gegenüber 61 % im Jahr 2023. Adaptive Protokolle erfordern schnelle Zwischenauswertungen und Echtzeit-Datenfusion – Fähigkeiten, die hybride CROs mit modularen Technologie-Stacks begünstigen. Das Hybridangebot von ICON, das aus der Übernahme von PRA Health Sciences entstanden ist, gewann 2025 drei Gentherapieverträge, indem es stationäre Vektorinfusionen mit häuslichem Wearable-Monitoring kombinierte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und Streuung bei der Patientenrekrutierung | -1.4% | Global, akut in ländlichen Gebieten Nordamerikas und Teilen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für multiregionale Mikrokohortenstudien | -1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge ESG-Compliance für Lieferanten | -0.6% | Europa als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenschutzbarrieren für genomische Daten | -0.8% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und Streuung bei der Patientenrekrutierung

Studien zu seltenen Krankheiten umfassen durchschnittlich 87 Teilnehmer weltweit und benötigen häufig Standorte in 15 Ländern. Hybride CROs reduzieren die mittlere Reisedistanz auf 35 Kilometer durch den Einsatz mobiler Pflegekräfte, sehen sich jedoch in Deutschland und Frankreich weiterhin mit der Pflicht zu persönlichen Basisuntersuchungen konfrontiert, die Kosteneinsparungen schmälern. Die KI-gestützte Validierung von Einträgen in Patientenorganisationsregistern halbiert die Screeningversagerquoten, fügt jedoch sechs Wochen Datenbereinigung hinzu.

Hohe Kosten für multiregionale Mikrokohortenstudien

Die Standortaktivierung kostet 25.000–60.000 USD, und die Einnahmen aus kleinen Kohorten decken den Overhead nicht; 40 % der geplanten Standorte schreiben nie einen Patienten ein. Hybride CROs bündeln Infusionen an akademischen Zentren und verlagern die Nachsorge auf virtuelle Besuche, wodurch die Kosten pro Patient um 25 % gesenkt werden. Chinas Vorschrift, dass 20 % der Teilnehmer chinesische Staatsangehörige sein müssen, drängt Sponsoren in Städte der zweiten Reihe und zwingt CROs zur Zusammenarbeit mit lokalen Telemedizinunternehmen, um die Logistik zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Automatisierung der Biostatistik treibt das schnellste Wachstum an

Datenmanagement & Biostatistik wächst mit einer CAGR von 10,50 % am schnellsten im Markt für Hybrid-CRO-Modelle & technologiegestützte CRO, da adaptive Studien eine kontinuierliche bayesianische Neuschätzung und Dropout-Vorhersage erfordern. Das Management klinischer Studien beherrscht mit 55,6 % des Umsatzes im Jahr 2025 weiterhin den Markt, doch Sponsoren kaufen zunehmend reine Daten- oder reine Regulierungsmodule. Die Akzeptanz von Regulierung & Beratung steigt, da Unternehmen dezentralisierte Studienrichtlinien navigieren. Andere Spezialistendienste gedeihen dank der von der FDA vorgeschriebenen 15-jährigen Gentherapieüberwachung und binden CROs in jahrzehntelange Register ein.

Technologieinvestitionen verlagern die Marge vom menschlichen Monitoring zur Analytik. Mittelgroße Wettbewerber integrieren maschinelle Lernqualitätsprüfungen, die Protokollabweichungen in hochgeladenen Standortvideos erkennen, reduzieren Vor-Ort-Monitoring-Besuche um 60 % und stärken die Skalierbarkeit des Marktes für Hybrid-CRO-Modelle & technologiegestützte CRO.

Nach Therapiebereich: Neurowissenschaftliche Gentherapien fördern die Technologieakzeptanz

Die Neurowissenschaften verzeichnen eine CAGR von 10,38 % auf der Grundlage von spinaler Muskelatrophie, Duchenne und Huntington-Gentherapien, die in Zulassungsstudien eintreten und 15-jährige wearable-gestützte Register erfordern. Die Onkologie führt weiterhin die Ausgaben mit einem Anteil von 35,2 % an, aber die CAR-T-Logistik treibt Dezentralisierungs- und Datenintegrationsinvestitionen voran. Die Ophthalmologie stützt sich auf Smartphone-Sehschärfetests, die gegen Klinikmetriken validiert wurden, und ermöglicht so die Fernbeobachtung bei erblichen Netzhautdystrophien. Herz-Kreislauf- und Stoffwechselsegmente wachsen stetig, unterstützt durch RNA-i-Therapien und NIH-finanzierte Mikrokohortenzuschüsse. Jeder Therapiebereich speist datenhungrige Arbeitsabläufe und stärkt die Plattformakzeptanz im gesamten Markt für Hybrid-CRO-Modelle & technologiegestützte CRO.

Nach Phase: Adaptive Phase-I-Designs beschleunigen die Plattformnachfrage

Phase I schreitet mit einer CAGR von 10,33 % voran, da nahtlose adaptive Designs frühe Sicherheits- und Dosisfindungsaufgaben zusammenführen. Phase III hält einen Anteil von 55,3 % im Jahr 2025, verlagert sich jedoch auf hybride Nachsorgebesuche, die monatliche Standortbesuche reduzieren. Die FDA-Leitlinien erlauben Endpunktänderungen während der Studie, was cloudnative Biostatistik unverzichtbar macht. Postmarketing-Register (Phase IV) nehmen zu, da bedingte EMA-Zulassungen fünfjährige Real-World-Evidence erfordern und CRO-Plattformen zu Lebenszykluspartnern statt zu episodischen Anbietern machen.

Nach Endnutzer: Gemeinnützige Organisationen treiben die Hybridakzeptanz voran

Gemeinnützige & staatliche Sponsoren verzeichnen eine CAGR von 10,48 %, angetrieben durch NIH-Zuschüsse, die ein CRO-Engagement für Datenmanagement und Regulierungsdokumente erfordern. Akademische Einrichtungen und Patientenorganisationen suchen modulare Pakete unter 5 Millionen USD, die hybride CROs liefern. Pharma- & Biotechnologieunternehmen machen weiterhin 72,1 % der Ausgaben im Jahr 2025 aus, migrieren jedoch zu risikogeteilten Verträgen, die an Rekrutierungsgeschwindigkeit und Datenqualität geknüpft sind, und gestalten damit die Umsatzmechanik im gesamten Markt für Hybrid-CRO-Modelle & technologiegestützte CRO um.

Geografische Analyse

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, schreitet mit einer CAGR von 10,62 % voran und soll seinen Marktanteil für Hybrid-CRO-Modelle & technologiegestützte CRO bis 2031 deutlich steigern. Das Wachstum resultiert aus Chinas Entscheidung im Jahr 2025, vorrangige Überprüfungsgutscheine für seltene Krankheiten auf Indikationen auszuweiten, die weniger als 140.000 Einwohner betreffen, was die lokale Pipeline für Arzneimittel gegen seltene Krankheiten verdreifachte und CROs ermutigte, technologiegestützte Einheiten in Shanghai und Peking zu eröffnen. Japans Sakigake-Weg, der eine bedingte Zulassung auf der Grundlage von Phase-II-Daten gewährt, zog 2025 18 multinationale Sponsoren an und begünstigt dezentralisierte Brückenstudien, die Patienten über Telemedizin einschreiben und die Kosten pro Patient um 30 % senken. Südkoreas nationales Register mit 62.000 Fällen seltener Krankheiten ist nun eine Rekrutierungsmaschine für CROs, die Kandidaten aus der Ferne screenen, bevor sie physische Standorte aktivieren. Australiens beschleunigter Orphan-Weg akzeptiert 70 % ausländische klinische Belege, was Sydney und Melbourne zu attraktiven Zentren für Sponsoren macht, die vor US-Einreichungen Daten zur ethnischen Vielfalt suchen.

Nordamerika behielt 47,4 % des Umsatzes im Jahr 2025 und hat damit die größte Marktgröße für Hybrid-CRO-Modelle & technologiegestützte CRO, doch Sponsoren wechseln schnell zu dezentralisierten Methoden, nachdem die FDA-Leitlinien von 2025 die Fernzustimmung und Telemedizin formalisiert haben, sofern videogestützte Untersuchungen die Gleichwertigkeit nachweisen. Kanadas vereinfachter Orphan-Weg verkürzte die Zulassungszeiten auf 14 Monate und regte 12 Hybridstudien in Toronto und Montreal an, die auf zweisprachige KI-Tools zur Durchsuchung französischer und englischer Gesundheitsakten setzen. Mexiko erteilte 2025 neun Orphan-Designierungen, und CROs nutzen nun mobile Blutentnahmefahrzeuge in Guadalajara und Monterrey, während Datenteams in Houston und San Diego untergebracht sind. Die US-amerikanischen National Institutes of Health erhöhten die Zuschüsse für seltene Krankheiten im Jahr 2025 auf 180 Millionen USD, wobei jeder Zuschuss einen hybriden CRO-Partner für Daten- und Regulierungsarbeit erfordert.

Europa bleibt entscheidend, da eine einzige EMA-Einreichung 27 Märkte erschließt, aber uneinheitliche Erstattungsregelungen drängen CROs dazu, Studiendaten mit Versicherungsansprüchen zu verknüpfen, um Markteinführungspläne zu steuern. Deutschlands 12-monatiger Fast-Track-Review konzentriert Studien in München und Berlin, wo bereits Register existieren. Der britische Weg zur bedingten Zulassung veranlasste sieben Gentherapie-Sponsoren, hybride Brückenstudien durchzuführen, die klinikbasierte Vektorinfusionen mit häuslichem Wearable-Monitoring kombinieren. Frankreich schreibt weiterhin einen Basisstandortbesuch vor, sodass CROs zwischen Vor-Ort- und virtuellen Modi wechseln, um Kosteneinsparungen zu erhalten. Italien und Spanien bieten 30 % niedrigere Prüfergebühren, hinken jedoch bei den Diagnoseraten hinterher, was Anbieter dazu veranlasst, Verschreibungs- und Gentestdatenbanken nach Kandidaten zu durchsuchen. Brasiliens 14 neue Orphan-Designierungen im Jahr 2025 deuten auf wachsende Reife hin, und lokale CROs in São Paulo und Rio de Janeiro kooperieren mit Telemedizinunternehmen, um dezentralisierte Kapazitäten aufzubauen.

Wettbewerbslandschaft

Der Markt für Hybrid-CRO-Modelle & technologiegestützte CRO ist mäßig konzentriert: IQVIA, ICON, Parexel, Syneos Health und Thermo Fisher PPD hielten bedeutende Marktanteile. Jedes Unternehmen stärkt KI-gestütztes Patienten-Matching, dezentralisierte Einwilligung und Wearable-Integration, um sein Territorium zu verteidigen. IQVIAs Algorithmus reduzierte die Rekrutierung in einem 12-System-Pilotprojekt um 35 % und wird nun für 15.000 USD pro eingeschriebenem Patienten verkauft. ICONs Duchenne-Vertrag über 120 Millionen USD umfasst 45 Standorte und kombiniert Wearable-Gangwegmesssensoren mit standortbasierten Infusionen [3]ICON Investor Relations, iconplc.com. Thermo Fisher PPD erwarb 14 europäische Register, um die Langzeitüberwachung zu stärken.

Mittelgroße Innovatoren schließen Lücken durch vertikale Integration. Precision for Medicine überwacht die Vektorpotenz mit ML-Modellen, die auf 240 früheren Studien trainiert wurden, und reduziert Chargenausfälle um 22 %, während Fortreas japanische Vektoranlage Sakigake-Einreichungen unterstützt. Vial sammelte 32 Millionen USD ein, um die Erkennung von Protokollabweichungen mittels Computer Vision zu automatisieren und den Monitoring-Reiseaufwand um 60 % zu senken. Die Postmarketing-Überwachung bleibt unterversorgt; weniger als 10 CROs können 15-jährige Gentherapieregister aufrechterhalten, was eine lukrative Nische für frühe Akteure hinterlässt.

Marktführer für Hybrid-CRO-Modelle und technologiegestützte CRO

IQVIA

ICON

Parexel

Syneos Health

Thermo Fisher PPD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: IQVIA führte häusliche Gentherapieinfusionen für ultra-seltene Stoffwechselerkrankungen über sechs US-amerikanische Pflegenetzwerke ein und kombinierte Wearable-Vitalzeichenmonitoring mit Fernaufsicht durch Ärzte.

- Dezember 2025: Thermo Fisher PPD erwarb ein europäisches Registerunternehmen mit 85.000 Patienten mit lysosomalen Erkrankungen, um wearable-gestützte Studien zur natürlichen Krankheitsgeschichte anzubieten.

- November 2025: Fortrea kooperierte mit einem japanischen Hersteller für End-to-End-Gentherapiestudien und 15-jährige Cloud-Register mit dem Ziel von Sakigake-Zulassungen.

Berichtsumfang des globalen Marktes für Hybrid-CRO-Modelle und technologiegestützte CRO

Gemäß dem Berichtsumfang verbinden hybride CRO-Modelle den traditionellen standortbasierten Ansatz mit dezentralisierten Elementen und ermöglichen es Sponsoren, zu wählen, welche Dienste an eine Auftragsforschungsorganisation (CRO) ausgelagert und welche über spezialisierte Anbieter verwaltet werden sollen. Dieser Ansatz kombiniert häufig persönliche Besuche für komplexe Verfahren mit Fernmonitoring, Telemedizin und häuslicher Datenerhebung, um die Patientenbelastung zu reduzieren. Technologiegestützte CROs nutzen fortschrittliche eClinical-Plattformen, KI-gestützte Analytik und automatisierte Arbeitsabläufe zur Optimierung des Studienmanagements. Diese Organisationen ersetzen manuelle, papierbasierte Prozesse durch digitale Tools wie elektronische Datenerfassung (EDC), elektronische Einwilligung (eConsent) und Wearable-Geräte zur Echtzeit-Überwachung.

Der Markt für Hybrid-CRO-Modelle & technologiegestützte CRO ist nach Servicetyp, Therapiebereich, Phase, Endnutzer und Geografie segmentiert. Nach Servicetyp wird der Markt in Arzneimittelentwicklungsstrategie, Management klinischer Studien, Datenmanagement & Biostatistik, Regulierung & Beratung sowie andere Spezialistendienste unterteilt. Nach Therapiebereich ist der Markt in Herz-Kreislauf, Neurowissenschaften, Ophthalmologie, Onkologie, Stoffwechsel und andere unterteilt. Nach klinischer Phase ist er in Präklinisch, Phase I, Phase II, Phase III sowie Phase IV und Postmarketing segmentiert. Nach Endnutzer umfasst die Segmentierung Pharma- & Biotechnologieunternehmen, gemeinnützige & staatliche Sponsoren, akademische & Forschungseinrichtungen sowie andere. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Arzneimittelentwicklungsstrategie |

| Management klinischer Studien |

| Datenmanagement & Biostatistik |

| Regulierung & Beratung |

| Andere Spezialistendienste |

| Herz-Kreislauf |

| Neurowissenschaften |

| Ophthalmologie |

| Onkologie |

| Stoffwechsel & Andere |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV & Postmarketing |

| Pharma- & Biotechnologieunternehmen |

| Gemeinnützige & staatliche Sponsoren |

| Akademische & Forschungseinrichtungen |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Arzneimittelentwicklungsstrategie | |

| Management klinischer Studien | ||

| Datenmanagement & Biostatistik | ||

| Regulierung & Beratung | ||

| Andere Spezialistendienste | ||

| Nach Therapiebereich | Herz-Kreislauf | |

| Neurowissenschaften | ||

| Ophthalmologie | ||

| Onkologie | ||

| Stoffwechsel & Andere | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV & Postmarketing | ||

| Nach Endnutzer | Pharma- & Biotechnologieunternehmen | |

| Gemeinnützige & staatliche Sponsoren | ||

| Akademische & Forschungseinrichtungen | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hybrid-CRO-Modelle & technologiegestützte CRO im Jahr 2026?

Die Marktgröße für Hybrid-CRO-Modelle & technologiegestützte CRO wird für 2026 auf 17,82 Milliarden USD geschätzt und soll bis 2031 auf 28,56 Milliarden USD steigen.

Welche Servicekategorie wächst am schnellsten?

Datenmanagement & Biostatistik verzeichnet bis 2031 die schnellste CAGR von 10,50 %, da adaptive Studien kontinuierliche Analytik erfordern.

Warum übertrifft das Wachstum im asiatisch-pazifischen Raum andere Regionen?

Chinas erweitertes Gutscheinprogramm und Japans Sakigake-Weg treiben Markteinführungen voran und bewirken eine CAGR von 10,62 % im asiatisch-pazifischen Raum bis 2031.

Wie beeinflusst der OBBB Act die Nachfrage nach hybriden CROs?

Durch die Ausweitung der Preisverhandlungsbefreiungen reaktivierte das Gesetz ruhende Phase-III-Studien und steigerte die Nachfrage nach kostensparenden Hybridverträgen.

Was unterscheidet führende technologiegestützte CROs?

KI-gestütztes Patienten-Matching, Wearable-Sensor-Integration und Cloud-Register, die 15-jährige Gentherapie-Nachbeobachtungspflichten erfüllen, sind entscheidend.

Seite zuletzt aktualisiert am: