Taille et Part du Marché des Modèles CRO Hybrides et CRO Technologiquement Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.82 Milliards de dollars |

| Taille du Marché (2031) | 28.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modèles CRO Hybrides et CRO Technologiquement Avancés par Mordor Intelligence

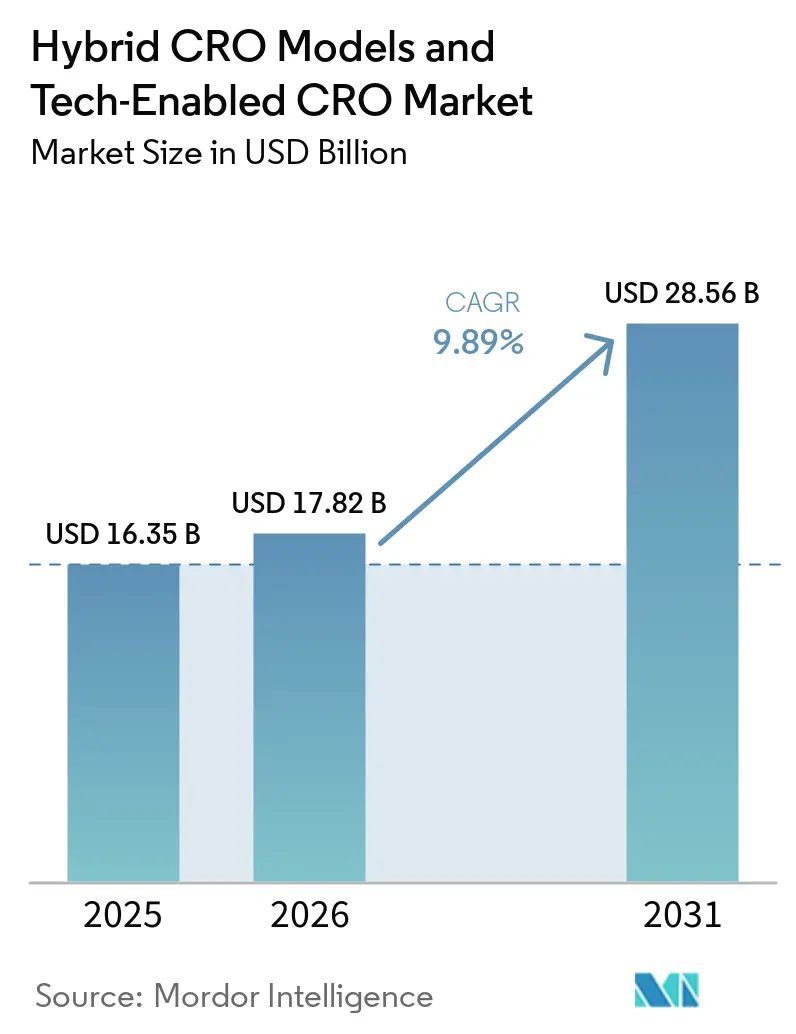

La taille du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés est estimée à 16,35 milliards USD en 2025, 17,82 milliards USD en 2026, et devrait atteindre 28,56 milliards USD d'ici 2031, avec un CAGR de 9,89 % de 2026 à 2031.

Les modèles opérationnels hybrides qui combinent la surveillance traditionnelle sur site avec une infrastructure décentralisée sont passés de projets pilotes optionnels à l'approche par défaut, notamment pour les essais sur les médicaments orphelins où les patients vivent sur plusieurs continents et où les fenêtres de recrutement durent plus de 18 mois [1]H.R.6283, "Loi sur les Biologiques Orphelins et les Biosimilaires de 2025," Congress.gov, congress.gov. Les plateformes technologiquement avancées offrent une correspondance de patients par intelligence artificielle, des capteurs portables pour la capture continue des critères d'évaluation, et une intégration de données native dans le cloud qui prend en charge des protocoles adaptatifs capables de réduire l'escalade de dose en Phase I jusqu'à 40 %. La loi sur les Biologiques Orphelins et les Biosimilaires a éliminé le risque de négociation des prix aux États-Unis, relançant 14 programmes de Phase III bloqués et poussant les commanditaires vers des contrats hybrides qui réduisent les coûts par patient grâce aux soins infirmiers à domicile et à la télémédecine. La région Asie-Pacifique émerge comme la géographie à la croissance la plus rapide après que la Chine a triplé son pipeline de bons de révision prioritaire début 2025, incitant les CRO à ouvrir des unités d'essais hybrides à Shanghai et Pékin. Les spécialistes de niveau intermédiaire gagnent des parts en offrant une supervision de la fabrication de vecteurs, une maintenance à long terme des registres, et des lacs de données alimentés par l'IA qui harmonisent les règles de confidentialité entre les régions, renforçant la transition du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés d'un travail de service à forte intensité de main-d'œuvre vers des plateformes centrées sur les données.

Principaux Enseignements du Rapport

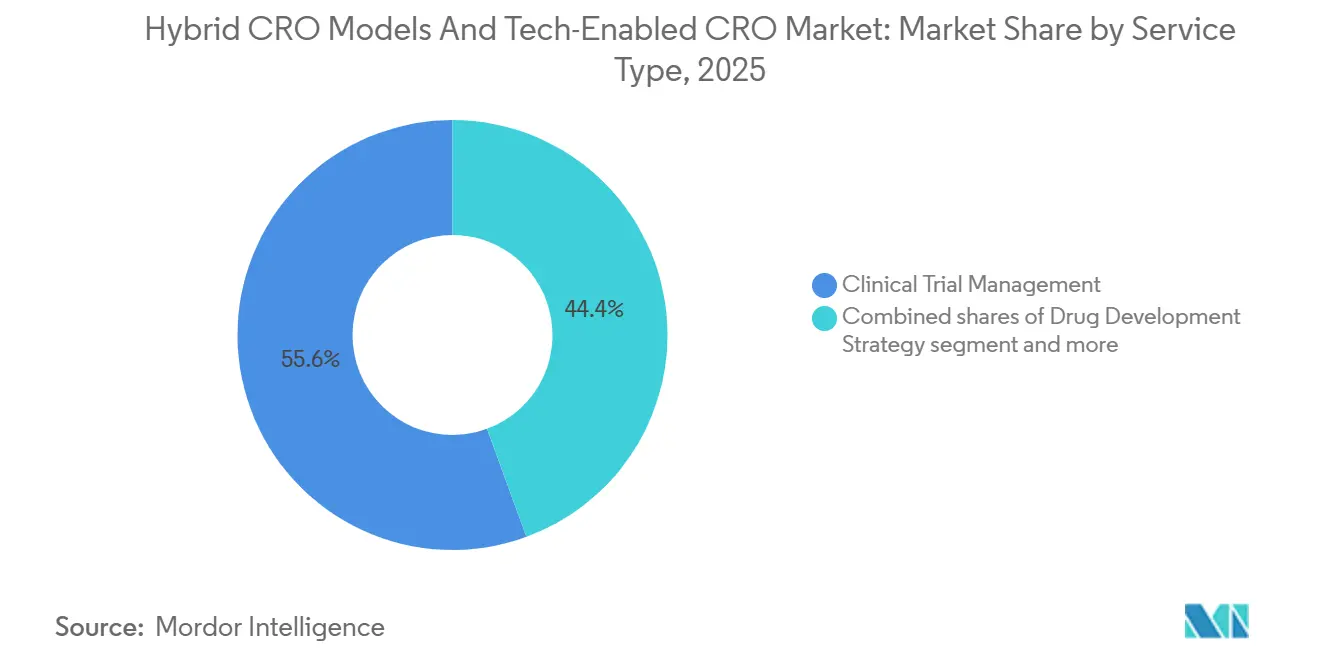

- Par type de service, la Gestion des Essais Cliniques a représenté 55,6 % de la part du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés en 2025, tandis que la Gestion des Données et Biostatistiques progresse à un CAGR de 10,50 % jusqu'en 2031.

- Par domaine thérapeutique, l'Oncologie a représenté 35,2 % de la taille du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés en 2025 ; les Neurosciences devraient se développer à un CAGR de 10,38 % jusqu'en 2031.

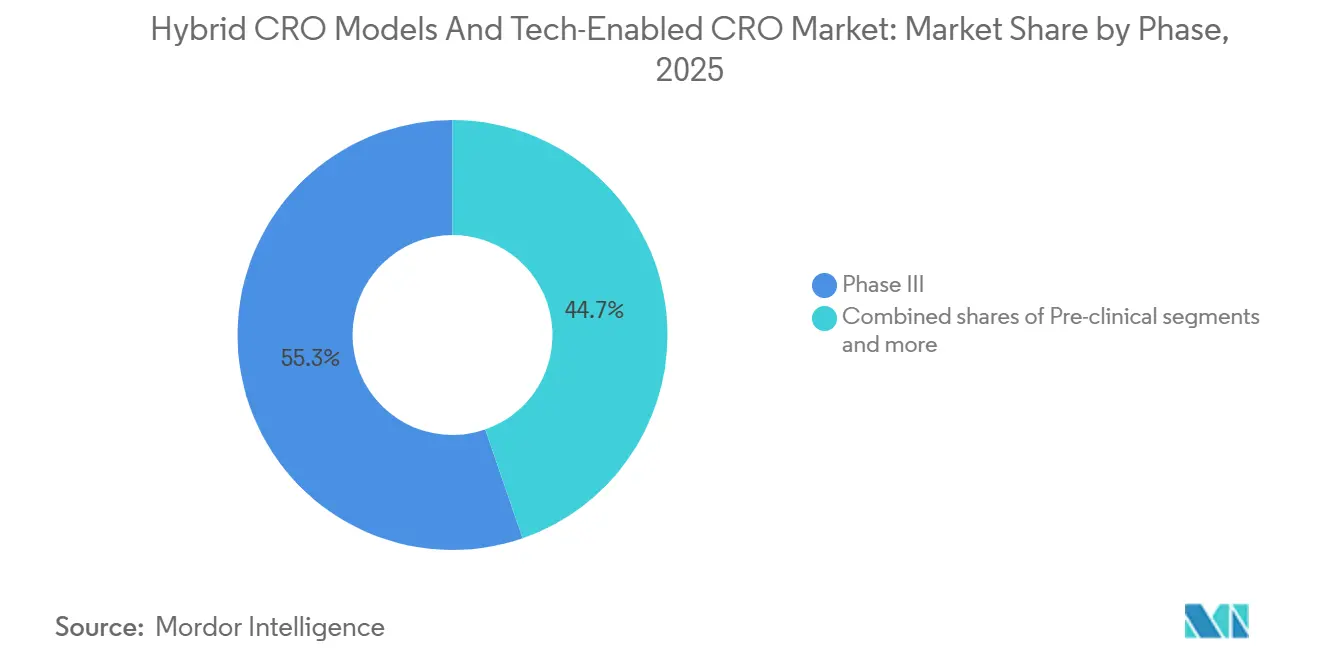

- Par phase, la Phase III a dominé avec une part de 55,3 % en 2025, tandis que la Phase I croît à un CAGR de 10,33 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 72,1 % des dépenses de 2025, mais les commanditaires à but non lucratif et gouvernementaux ont affiché le CAGR le plus élevé de 10,48 % jusqu'en 2031.

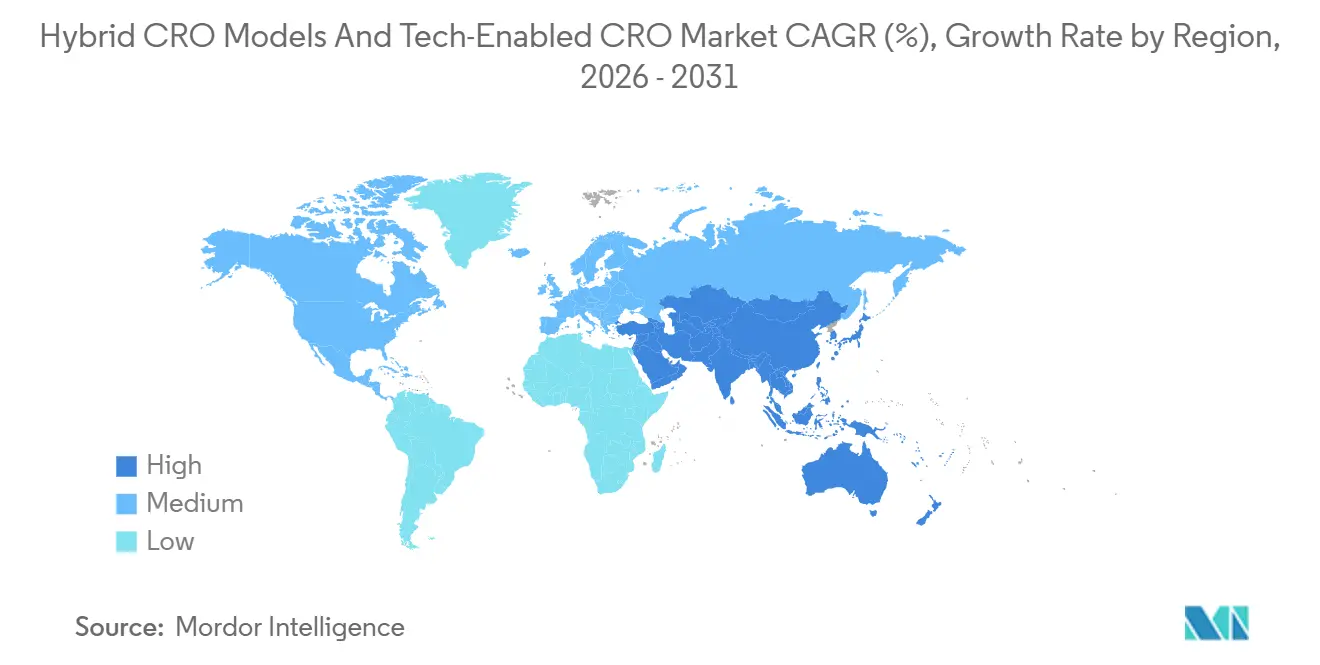

- Par géographie, l'Amérique du Nord a représenté 47,4 % des revenus de 2025, tandis que la région Asie-Pacifique devrait croître à un CAGR de 10,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Modèles CRO Hybrides et CRO Technologiquement Avancés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante et sensibilisation aux maladies rares | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incitations réglementaires dans le cadre des statuts sur les médicaments orphelins | +2.1% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des pipelines de thérapies géniques et cellulaires | +2.4% | Mondial, mené par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Externalisation croissante des essais orphelins complexes | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Registres de correspondance de patients pilotés par l'IA | +1.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extension de l'exemption de la loi sur la réduction de l'inflation via la loi OBBB | +0.7% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante et Sensibilisation aux Maladies Rares

Les coûts du séquençage du génome entier sont tombés en dessous de 600 USD, permettant aux généticiens pédiatriques de détecter les troubles ultra-rares plus tôt et en plus grand nombre. Les Réseaux Européens de Référence ont diagnostiqué 47 000 nouveaux patients en 2025, soit une hausse de 22 % par rapport à 2024, créant une demande d'études sur l'histoire naturelle que les CRO hybrides monétisent grâce à la conception de registres clés en main [2]"Réseaux Européens de Référence pour les Maladies Rares," Commission Européenne, europa.eu. L'Organisation Nationale pour les Maladies Rares concède sous licence des bases de données de phénotypes numériques aux CRO, réduisant les délais de recrutement de 14 à 8 mois pour les indications comptant moins de 5 000 patients. Le diagnostic précoce incite les commanditaires à déposer des demandes d'autorisation d'essai clinique plus tôt, et des moteurs d'IA qui analysent les références sur les réseaux sociaux concernant des symptômes non diagnostiqués émergent, bien que la législation européenne sur la confidentialité limite le déploiement aux données anonymisées.

Incitations Réglementaires dans le Cadre des Statuts sur les Médicaments Orphelins

La dispense en 2025 de l'Agence Européenne des Médicaments concernant les plans d'investigation pédiatrique pour les thérapies géniques a réduit le développement de 18 mois et validé l'enrôlement décentralisé simultané adulte et pédiatrique. Le Japon a étendu la voie Sakigake aux indications affectant moins de 50 000 personnes, accordant une approbation conditionnelle à trois thérapies géniques sur la base de données de Phase II et stimulant les études de transition basées sur la télémédecine. Le programme pilote de la FDA sur les Conceptions d'Essais Innovants Complexes permet aux commanditaires de modifier les critères d'évaluation en cours d'étude, mais ce privilège nécessite une intégration cloud continue que seuls les CRO technologiquement avancés peuvent fournir.

Essor des Pipelines de Thérapies Géniques et Cellulaires

La FDA a autorisé 12 thérapies géniques désignées orphelines en 2025, chacune soumise à une surveillance post-traitement de 15 ans qui transforme les registres en revenus récurrents. Les commanditaires manquent de contrôle qualité interne de la fabrication de vecteurs, de sorte que les CRO supervisent désormais les audits BPF via des capteurs IoT qui signalent en temps réel les dérives de lot. Les essais de cellules T à récepteur antigénique chimérique nécessitent l'orchestration de l'aphérèse, de la transduction et de la cryoconservation à travers les frontières, des tâches que les modèles classiques centrés sur les sites ne peuvent pas gérer sans suivi de la chaîne d'approvisionnement dans le cloud.

Externalisation Croissante des Essais Orphelins Complexes

Soixante-huit pour cent des études orphelines ont été externalisées en 2025, contre 61 % en 2023. Les protocoles adaptatifs exigent une lecture intermédiaire rapide et une fusion de données en temps réel, des capacités qui favorisent les CRO hybrides dotés de piles technologiques modulaires. L'offre hybride d'ICON, née de son acquisition de PRA Health Sciences, a remporté trois contrats de thérapie génique en 2025 en associant des perfusions de vecteurs en milieu hospitalier à une surveillance par dispositifs portables à domicile.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté et dispersion du recrutement de patients | -1.4% | Mondial, aigu dans les zones rurales d'Amérique du Nord et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût élevé des essais sur des micro-cohortes multirégionales | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Conformité ESG stricte pour les fournisseurs | -0.6% | Principalement en Europe, se répandant vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Barrières à la confidentialité des données génomiques transfrontalières | -0.8% | Europe et Amérique du Nord, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et Dispersion du Recrutement de Patients

Les essais orphelins comptent en moyenne 87 participants dans le monde et nécessitent souvent des sites dans 15 pays. Les CRO hybrides réduisent la distance médiane de déplacement à 35 kilomètres en déployant des infirmières mobiles, mais se heurtent encore aux exigences de visites de référence en personne en Allemagne et en France, ce qui dilue les économies de coûts. La validation par IA des entrées dans les registres d'associations de patients réduit de moitié les taux d'échec au criblage, mais ajoute six semaines de nettoyage des données.

Coût Élevé des Essais sur des Micro-Cohortes Multirégionales

L'activation d'un site coûte entre 25 000 et 60 000 USD et les revenus des petites cohortes ne couvrent pas les frais généraux ; 40 % des sites prévus n'enrôlent jamais un patient. Les CRO hybrides regroupent les perfusions dans des centres académiques et transfèrent les visites de suivi vers des consultations virtuelles, réduisant les dépenses par patient de 25 %. La règle chinoise exigeant que 20 % des participants soient des ressortissants chinois pousse les commanditaires vers les villes de deuxième rang, obligeant les CRO à travailler avec des entreprises locales de télésanté pour stabiliser la logistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Automatisation des Biostatistiques Stimule la Croissance la Plus Rapide

La Gestion des Données et Biostatistiques croît à un CAGR de 10,50 %, le plus rapide du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés, car les études adaptatives nécessitent une ré-estimation bayésienne continue et une prédiction des abandons. La Gestion des Essais Cliniques représente encore 55,6 % des revenus de 2025, mais les commanditaires achètent de plus en plus des modules uniquement axés sur les données ou la réglementation. L'adoption des services Réglementaires et de Conseil augmente à mesure que les entreprises naviguent dans les directives sur les essais décentralisés. Les Autres Services Spécialisés prospèrent grâce à la surveillance de 15 ans des thérapies géniques imposée par la FDA, ancrant les CRO dans des registres sur plusieurs décennies.

L'investissement technologique déplace la marge de la surveillance humaine vers l'analytique. Les concurrents de niveau intermédiaire intègrent des contrôles de qualité par apprentissage automatique qui détectent les déviations de protocole dans les vidéos de sites téléchargées, réduisant les visites de surveillance sur site de 60 % et renforçant la scalabilité du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés.

Par Domaine Thérapeutique : Les Thérapies Géniques en Neurosciences Stimulent l'Adoption Technologique

Les Neurosciences affichent un CAGR de 10,38 % grâce aux thérapies géniques pour l'amyotrophie spinale, la myopathie de Duchenne et la maladie de Huntington qui entrent dans des études pivots et nécessitent des registres à capteurs portables sur 15 ans. L'Oncologie reste en tête des dépenses avec une part de 35,2 %, mais la logistique des CAR-T stimule la décentralisation et les investissements dans l'intégration des données. L'Ophtalmologie s'appuie sur des tests d'acuité par smartphone validés par rapport aux mesures cliniques, permettant un suivi à distance pour les dystrophies rétiniennes héréditaires. Les segments Cardiovasculaire et Métabolique croissent régulièrement, aidés par les thérapies à ARN interférent et les subventions de micro-cohortes financées par les Instituts Nationaux de la Santé. Chaque domaine thérapeutique alimente des flux de travail gourmands en données, renforçant l'adoption des plateformes dans l'ensemble du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés.

Par Phase : Les Conceptions Adaptatives de Phase I Accélèrent la Demande de Plateformes

La Phase I progresse à un CAGR de 10,33 % grâce à des conceptions adaptatives transparentes qui fusionnent les tâches de sécurité précoce et de recherche de dose. La Phase III maintient une part de 55,3 % en 2025 mais évolue vers des visites de suivi hybrides qui réduisent les déplacements mensuels sur site. Les directives de la FDA permettent des modifications des critères d'évaluation en cours d'étude, rendant les biostatistiques natives dans le cloud incontournables. Les registres de post-commercialisation (Phase IV) augmentent à mesure que les approbations conditionnelles de l'Agence Européenne des Médicaments exigent cinq ans de données probantes en conditions réelles, transformant les plateformes CRO en partenaires du cycle de vie plutôt qu'en prestataires épisodiques.

Par Utilisateurs Finaux : Les Organisations à But Non Lucratif Propulsent l'Adoption Hybride

Les commanditaires à but non lucratif et gouvernementaux enregistrent un CAGR de 10,48 %, alimenté par les subventions des Instituts Nationaux de la Santé qui exigent l'engagement d'un CRO pour la gestion des données et les dossiers réglementaires. Les institutions académiques et les fondations de défense des patients recherchent des offres modulaires inférieures à 5 millions USD que les CRO hybrides peuvent fournir. Les entreprises pharmaceutiques et biotechnologiques représentent encore 72,1 % des dépenses de 2025, mais migrent vers des contrats à partage de risques liés à la vitesse de recrutement et à la qualité des données, remodelant les mécanismes de revenus dans l'ensemble du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés.

Analyse Géographique

La région Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 10,62 % et devrait fortement augmenter sa part du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés d'ici 2031. Cette croissance découle de la décision de la Chine en 2025 d'étendre les bons de révision prioritaire pour les maladies rares aux indications affectant moins de 140 000 résidents, ce qui a triplé le pipeline local de médicaments orphelins et encouragé les CRO à ouvrir des unités technologiquement avancées à Shanghai et Pékin. La voie Sakigake du Japon, accordant une approbation conditionnelle sur la base de données de Phase II, a attiré 18 commanditaires multinationaux en 2025 et favorise les études de transition décentralisées qui enrôlent des patients par télémédecine, réduisant les coûts par patient de 30 %. Le registre national de la Corée du Sud comptant 62 000 cas de maladies rares est désormais un moteur de recrutement pour les CRO qui sélectionnent les candidats à distance avant d'activer les sites physiques. La voie rapide orpheline de l'Australie accepte 70 % de données cliniques étrangères, faisant de Sydney et Melbourne des pôles attractifs pour les commanditaires cherchant des données de diversité ethnique avant les dépôts aux États-Unis.

L'Amérique du Nord a conservé 47,4 % des revenus de 2025, conférant à la région la plus grande taille du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés, mais les commanditaires se tournent rapidement vers les méthodes décentralisées après que les directives de la FDA de 2025 ont formalisé le consentement à distance et la télémédecine, sous réserve que les examens vérifiés par vidéo prouvent leur équivalence. La voie orpheline simplifiée du Canada a réduit les délais d'approbation à 14 mois et a stimulé 12 essais hybrides à Toronto et Montréal qui s'appuient sur des outils d'IA bilingues pour analyser les dossiers de santé en français et en anglais. Le Mexique a accordé neuf désignations orphelines en 2025, et les CRO utilisent désormais des camionnettes de prélèvement sanguin mobile à Guadalajara et Monterrey tout en hébergeant des équipes de données à Houston et San Diego. Les Instituts Nationaux de la Santé des États-Unis ont augmenté les subventions pour les maladies rares à 180 millions USD en 2025, chacune nécessitant un partenaire CRO hybride pour les données et le travail réglementaire.

L'Europe reste cruciale car un seul dépôt auprès de l'Agence Européenne des Médicaments ouvre 27 marchés, mais le remboursement inégal pousse les CRO à connecter les données d'essais aux réclamations d'assurance pour guider les plans de lancement. La révision accélérée de 12 mois en Allemagne concentre les essais à Munich et Berlin où des registres existent déjà. La voie d'approbation conditionnelle du Royaume-Uni a incité sept commanditaires de thérapies géniques à mener des études de transition hybrides associant des perfusions de vecteurs en clinique à une surveillance par dispositifs portables à domicile. La France impose toujours une visite de référence sur site, de sorte que les CRO alternent entre les modes sur site et virtuel pour préserver les économies de coûts. L'Italie et l'Espagne offrent des honoraires d'investigateurs inférieurs de 30 %, mais accusent un retard dans les taux de diagnostic, poussant les prestataires à exploiter les bases de données de prescriptions et de tests génétiques pour identifier des candidats. Les 14 nouvelles désignations orphelines du Brésil en 2025 témoignent d'une sophistication croissante, et les CRO locaux à São Paulo et Rio de Janeiro s'associent à des entreprises de télésanté pour installer des capacités décentralisées.

Paysage Concurrentiel

Le marché des Modèles CRO Hybrides et CRO Technologiquement Avancés est modérément concentré : IQVIA, ICON, Parexel, Syneos Health et Thermo Fisher PPD détiennent une part de marché significative. Chacun renforce la correspondance de patients par IA, le consentement décentralisé et l'intégration de capteurs portables pour défendre son territoire. L'algorithme d'IQVIA a réduit le recrutement de 35 % dans un projet pilote de 12 systèmes et se vend désormais à 15 000 USD par patient enrôlé. Le contrat de 120 millions USD d'ICON pour la myopathie de Duchenne couvre 45 sites et superpose des capteurs portables de démarche aux perfusions sur site [3]Relations Investisseurs d'ICON, iconplc.com. Thermo Fisher PPD a acquis 14 registres européens pour renforcer la surveillance à long terme.

Les innovateurs de niveau intermédiaire comblent les lacunes grâce à l'intégration verticale. Precision for Medicine surveille la puissance des vecteurs avec des modèles d'apprentissage automatique entraînés sur 240 essais antérieurs, réduisant les échecs de lot de 22 %, et l'installation de vecteurs japonaise de Fortrea soutient les soumissions Sakigake. Vial a levé 32 millions USD pour automatiser la détection des déviations de protocole par vision par ordinateur, réduisant les déplacements de surveillance de 60 %. La surveillance post-commercialisation reste insuffisamment desservie ; moins de 10 CRO peuvent maintenir des registres de thérapies géniques sur 15 ans, laissant une niche lucrative aux premiers entrants.

Leaders du Secteur des Modèles CRO Hybrides et CRO Technologiquement Avancés

IQVIA

ICON

Parexel

Syneos Health

Thermo Fisher PPD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : IQVIA a ajouté des perfusions de thérapies géniques à domicile pour les troubles métaboliques ultra-rares via six réseaux infirmiers aux États-Unis, associant une surveillance des signes vitaux par dispositifs portables à une supervision médicale à distance.

- Décembre 2025 : Thermo Fisher PPD a acquis une société européenne de registres couvrant 85 000 patients atteints de troubles lysosomaux pour proposer des études sur l'histoire naturelle avec capteurs portables.

- Novembre 2025 : Fortrea s'est associé à un fabricant japonais pour des essais de thérapies géniques de bout en bout et des registres cloud sur 15 ans ciblant les approbations Sakigake.

Périmètre du Rapport sur le Marché Mondial des Modèles CRO Hybrides et CRO Technologiquement Avancés

Selon le périmètre du rapport, les modèles CRO hybrides combinent l'approche traditionnelle sur site avec des éléments décentralisés, permettant aux commanditaires de choisir quels services externaliser à une Organisation de Recherche Contractuelle (CRO) et lesquels gérer via des prestataires spécialisés. Cette approche combine souvent des visites en personne pour les procédures complexes avec une surveillance à distance, la télémédecine et la collecte de données à domicile pour réduire la charge des patients. Les CRO Technologiquement Avancés exploitent des plateformes eCliniques avancées, des analyses pilotées par l'IA et des flux de travail automatisés pour rationaliser la gestion des essais. Ces organisations remplacent les processus manuels sur papier par des outils numériques tels que la Capture Électronique des Données (EDC), le consentement électronique et les dispositifs portables pour une surveillance en temps réel.

Le marché des Modèles CRO Hybrides et CRO Technologiquement Avancés est segmenté par type de service, domaine thérapeutique, phase, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en stratégie de développement de médicaments, gestion des essais cliniques, gestion des données et biostatistiques, réglementaire et conseil, et autres services spécialisés. Par domaine thérapeutique, le marché est divisé en cardiovasculaire, neurosciences, ophtalmologie, oncologie, métabolique et autres. Par phase clinique, il est segmenté en préclinique, Phase I, Phase II, Phase III, et Phase IV et post-commercialisation. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biotechnologiques, les commanditaires à but non lucratif et gouvernementaux, les instituts académiques et de recherche, et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Stratégie de Développement de Médicaments |

| Gestion des Essais Cliniques |

| Gestion des Données et Biostatistiques |

| Réglementaire et Conseil |

| Autres Services Spécialisés |

| Cardiovasculaire |

| Neurosciences |

| Ophtalmologie |

| Oncologie |

| Métabolique et Autres |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV et Post-commercialisation |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Commanditaires à But Non Lucratif et Gouvernementaux |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Stratégie de Développement de Médicaments | |

| Gestion des Essais Cliniques | ||

| Gestion des Données et Biostatistiques | ||

| Réglementaire et Conseil | ||

| Autres Services Spécialisés | ||

| Par Domaine Thérapeutique | Cardiovasculaire | |

| Neurosciences | ||

| Ophtalmologie | ||

| Oncologie | ||

| Métabolique et Autres | ||

| Par Phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV et Post-commercialisation | ||

| Par Utilisateurs Finaux | Entreprises Pharmaceutiques et Biotechnologiques | |

| Commanditaires à But Non Lucratif et Gouvernementaux | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés en 2026 ?

La taille du marché des Modèles CRO Hybrides et CRO Technologiquement Avancés est estimée à 17,82 milliards USD en 2026, progressant vers 28,56 milliards USD d'ici 2031.

Quelle catégorie de service connaît la croissance la plus rapide ?

La Gestion des Données et Biostatistiques affiche le CAGR le plus rapide de 10,50 % jusqu'en 2031, car les études adaptatives nécessitent une analytique continue.

Pourquoi la croissance de l'Asie-Pacifique dépasse-t-elle celle des autres régions ?

Le programme élargi de bons de la Chine et la voie Sakigake du Japon stimulent les lancements, entraînant un CAGR de 10,62 % en Asie-Pacifique jusqu'en 2031.

Comment la loi OBBB influence-t-elle la demande de CRO hybrides ?

En étendant les exemptions de négociation des prix, la loi a réactivé des essais de Phase III dormants et stimulé la demande de contrats hybrides permettant des économies de coûts.

Qu'est-ce qui différencie les CRO technologiquement avancés leaders ?

La correspondance de patients par IA, l'intégration de capteurs portables et les registres cloud satisfaisant aux obligations de suivi de 15 ans des thérapies géniques sont des éléments clés.

Dernière mise à jour de la page le: