Tamanho e Participação do Mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

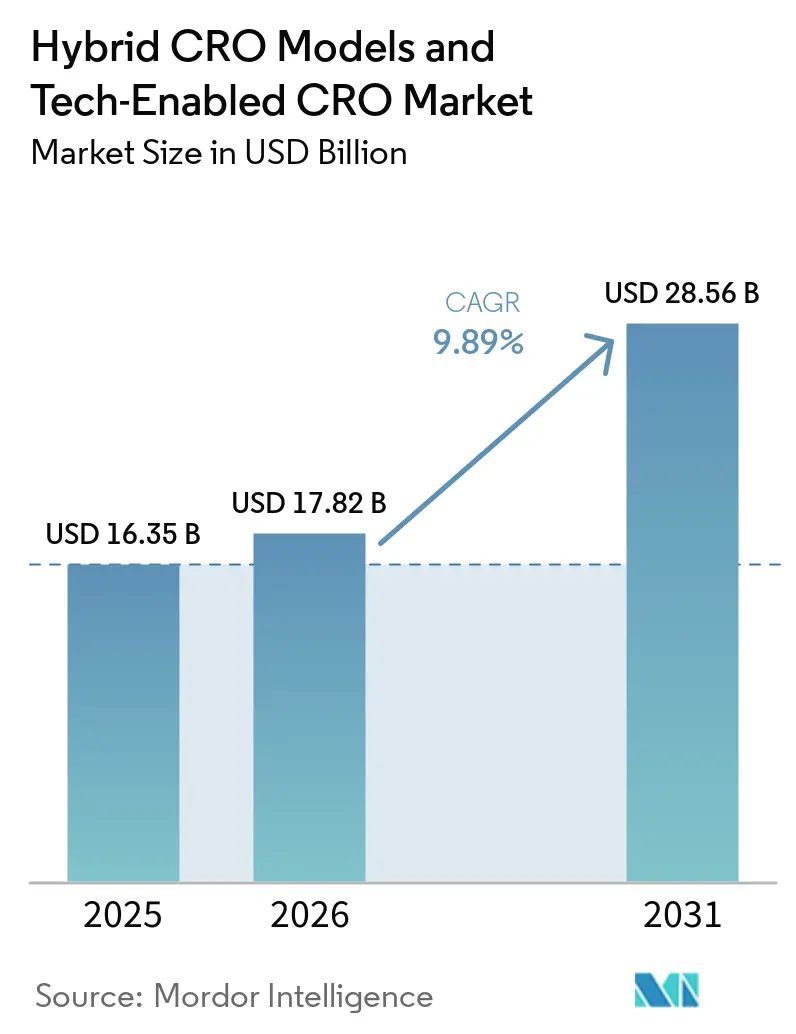

| Tamanho do Mercado (2026) | 17.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

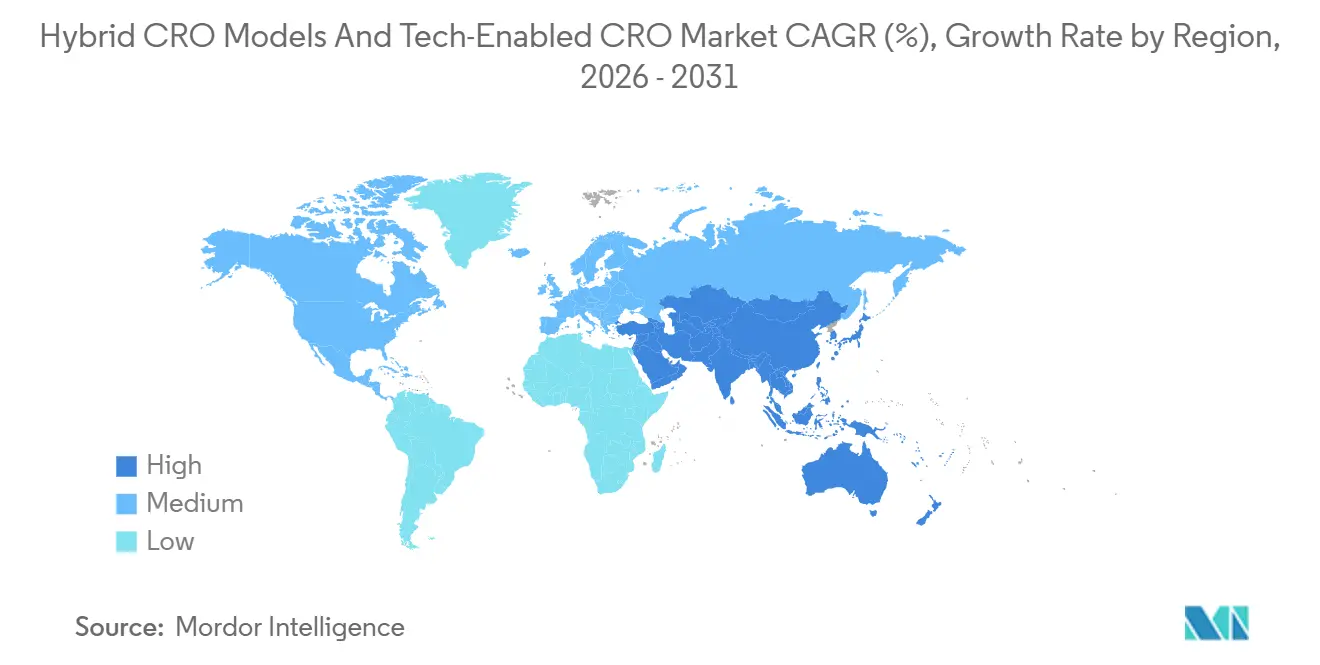

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia por Mordor Intelligence

O tamanho do Mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia está projetado em USD 16,35 bilhões em 2025, USD 17,82 bilhões em 2026, e deve atingir USD 28,56 bilhões até 2031, crescendo a um CAGR de 9,89% de 2026 a 2031.

Os modelos operacionais híbridos que combinam o monitoramento tradicional baseado em centros com infraestrutura descentralizada deixaram de ser projetos-piloto opcionais para se tornarem a abordagem padrão, especialmente em ensaios de medicamentos órfãos, nos quais os pacientes vivem em múltiplos continentes e as janelas de recrutamento duram mais de 18 meses [1]H.R.6283, "Lei de Biológicos Órfãos e Biossimilares de 2025," Congress.gov, congress.gov. As plataformas habilitadas por tecnologia oferecem correspondência de pacientes por inteligência artificial, sensores vestíveis para captura contínua de desfechos e integração de dados nativa em nuvem que suporta protocolos adaptativos capazes de reduzir a escalada de dose na Fase I em até 40%. A Lei de Biológicos Órfãos e Biossimilares eliminou o risco de negociação de preços nos Estados Unidos, reativando 14 programas de Fase III paralisados e impulsionando os patrocinadores em direção a contratos híbridos que reduzem os custos por paciente por meio de enfermagem domiciliar e telemedicina. A Ásia-Pacífico está emergindo como a geografia de crescimento mais rápido após a China triplicar seu pipeline de vouchers de revisão prioritária no início de 2025, levando as CROs a abrirem unidades de ensaios híbridos em Xangai e Pequim. Especialistas de médio porte estão ganhando participação ao oferecer supervisão de fabricação de vetores, manutenção de registros de longo prazo e repositórios de dados baseados em inteligência artificial que conciliam regras de privacidade entre regiões, reforçando a transição do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia de serviços intensivos em mão de obra para plataformas centradas em dados.

Principais Conclusões do Relatório

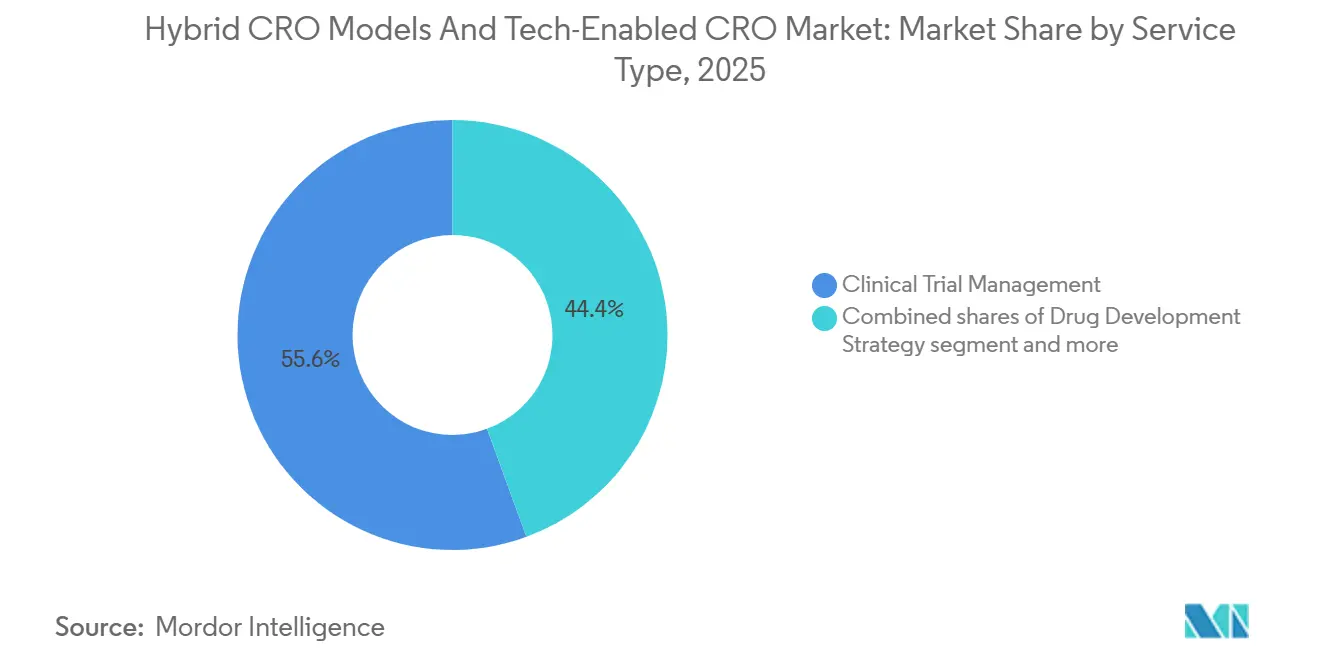

- Por tipo de serviço, a Gestão de Ensaios Clínicos liderou com 55,6% da participação do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia em 2025, enquanto Gestão de Dados e Bioestatística avança a um CAGR de 10,50% até 2031.

- Por área terapêutica, a Oncologia representou 35,2% do tamanho do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia em 2025; a Neurociência está projetada para expandir a um CAGR de 10,38% até 2031.

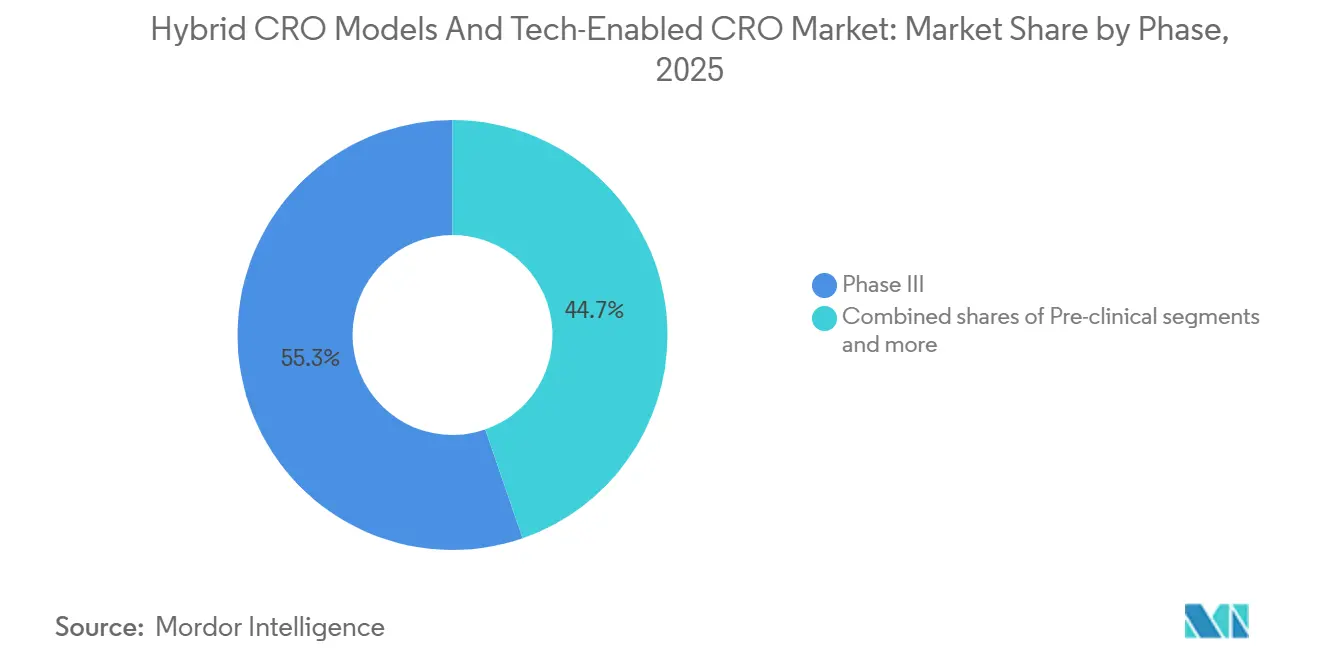

- Por fase, a Fase III dominou com 55,3% de participação em 2025, enquanto a Fase I cresce a um CAGR de 10,33% até 2031.

- Por usuário final, as empresas de Farma e Biotecnologia detiveram 72,1% dos gastos de 2025, enquanto os patrocinadores sem fins lucrativos e governamentais registraram o maior CAGR de 10,48% até 2031.

- Por geografia, a América do Norte representou 47,4% da receita de 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 10,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência e conscientização sobre doenças raras | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Incentivos regulatórios sob estatutos de Medicamentos Órfãos | +2.1% | América do Norte e Europa, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nos pipelines de terapias gênicas e celulares | +2.4% | Global, liderado pela América do Norte | Médio prazo (2–4 anos) |

| Crescente terceirização de ensaios órfãos complexos | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Registros de correspondência de pacientes baseados em inteligência artificial | +1.2% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão da isenção da Lei de Redução da Inflação via Lei de Biológicos Órfãos e Biossimilares | +0.7% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência e Conscientização sobre Doenças Raras

Os custos do sequenciamento do genoma completo caíram abaixo de USD 600, permitindo que geneticistas pediátricos detectem distúrbios ultrarraros mais cedo e em maior número. As Redes de Referência Europeias diagnosticaram 47.000 novos pacientes em 2025, um aumento de 22% em relação a 2024, criando demanda por estudos de história natural que as CROs híbridas monetizam por meio de design de registros completos [2]"Redes de Referência Europeias para Doenças Raras," Comissão Europeia, europa.eu. A Organização Nacional para Doenças Raras licencia bancos de dados de fenótipos digitais para CROs, reduzindo os prazos de recrutamento de 14 para 8 meses para indicações com menos de 5.000 pacientes. O diagnóstico precoce leva os patrocinadores a apresentar pedidos de autorização de novos medicamentos investigacionais mais cedo, e mecanismos de inteligência artificial que rastreiam referências em redes sociais a sintomas não diagnosticados estão emergindo, embora a legislação de privacidade da União Europeia limite a implantação a dados anonimizados.

Incentivos Regulatórios sob Estatutos de Medicamentos Órfãos

A dispensa da Agência Europeia de Medicamentos em 2025 de planos de investigação pediátrica para terapias gênicas reduziu 18 meses do desenvolvimento e validou o recrutamento descentralizado simultâneo de adultos e crianças. O Japão expandiu o programa Sakigake para indicações que afetam menos de 50.000 pessoas, concedendo aprovação condicional a três terapias gênicas com base em dados de Fase II e estimulando estudos de ponte baseados em telemedicina. O programa-piloto de Desenhos de Ensaios Inovadores Complexos da Agência de Alimentos e Medicamentos permite que os patrocinadores modifiquem os desfechos durante o estudo, mas o privilégio exige integração contínua em nuvem que apenas CROs habilitadas por tecnologia fornecem.

Aumento nos Pipelines de Terapias Gênicas e Celulares

A Agência de Alimentos e Medicamentos aprovou 12 terapias gênicas com designação de medicamento órfão em 2025, cada uma sujeita a vigilância pós-tratamento de 15 anos que transforma os registros em receita recorrente. Os patrocinadores carecem de controle de qualidade interno na fabricação de vetores, de modo que as CROs agora supervisionam auditorias de Boas Práticas de Fabricação por meio de sensores de Internet das Coisas que sinalizam desvios de lote em tempo real. Os ensaios de células T com receptor de antígeno quimérico exigem a orquestração de aférese, transdução e criopreservação entre fronteiras, tarefas que os modelos clássicos centrados em centros não conseguem executar sem rastreamento da cadeia de suprimentos em nuvem.

Crescente Terceirização de Ensaios Órfãos Complexos

Sessenta e oito por cento dos estudos órfãos foram terceirizados em 2025, ante 61% em 2023. Os protocolos adaptativos exigem leitura interina rápida e fusão de dados em tempo real, capacidades que favorecem CROs híbridas com pilhas tecnológicas modulares. A oferta híbrida da ICON, nascida de sua aquisição da PRA Health Sciences, conquistou três contratos de terapia gênica em 2025 ao combinar infusões de vetores em ambiente hospitalar com monitoramento vestível domiciliar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e dispersão de recrutamento de pacientes | -1.4% | Global, aguda na América do Norte rural e em partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alto custo de ensaios de microcoorte multirregionais | -1.1% | Global, mais severo na América do Norte e Europa | Médio prazo (2–4 anos) |

| Conformidade rigorosa com critérios ambientais, sociais e de governança para fornecedores | -0.6% | Europa como núcleo, expandindo-se para a América do Norte | Médio prazo (2–4 anos) |

| Barreiras de privacidade de dados genômicos transfronteiriços | -0.8% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Dispersão de Recrutamento de Pacientes

Os ensaios órfãos têm em média 87 participantes em todo o mundo e frequentemente necessitam de centros em 15 países. As CROs híbridas reduzem a distância mediana de deslocamento para 35 quilômetros ao implantar enfermeiros móveis, mas ainda enfrentam exigências de visita presencial de linha de base na Alemanha e na França, o que dilui as economias de custo. A validação por inteligência artificial das entradas em registros de associações de pacientes reduz pela metade as taxas de falha na triagem, mas acrescenta seis semanas de limpeza de dados.

Alto Custo de Ensaios de Microcoorte Multirregionais

A ativação de centros custa entre USD 25.000 e USD 60.000, e a receita de pequenas coortes não cobre os custos indiretos; 40% dos centros planejados nunca chegam a recrutar um paciente. As CROs híbridas concentram as infusões em centros acadêmicos e transferem o acompanhamento para visitas virtuais, reduzindo as despesas por paciente em 25%. A regra da China de que 20% dos participantes sejam cidadãos chineses empurra os patrocinadores para cidades de segundo nível, obrigando as CROs a trabalhar com empresas locais de telessaúde para estabilizar a logística.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Automação em Bioestatística Impulsiona o Crescimento Mais Rápido

Gestão de Dados e Bioestatística cresce a um CAGR de 10,50%, o mais rápido no mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia, porque estudos adaptativos necessitam de reestimação bayesiana contínua e previsão de abandono. A Gestão de Ensaios Clínicos ainda comanda 55,6% da receita de 2025, mas os patrocinadores estão cada vez mais adquirindo módulos exclusivos de dados ou regulatórios. A adoção de Regulatório e Consultoria aumenta à medida que as empresas navegam pelas diretrizes de ensaios descentralizados. Outros Serviços Especializados prosperam com a vigilância de terapias gênicas de 15 anos exigida pela Agência de Alimentos e Medicamentos, vinculando as CROs a registros de décadas.

O investimento em tecnologia está deslocando a margem do monitoramento humano para a análise de dados. Concorrentes de médio porte incorporam verificações de qualidade por aprendizado de máquina que identificam desvios de protocolo em vídeos enviados pelos centros, reduzindo as visitas de monitoramento presencial em 60% e reforçando a escalabilidade do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: As Terapias Gênicas em Neurociência Impulsionam a Adoção Tecnológica

A Neurociência registra um CAGR de 10,38% impulsionado pela atrofia muscular espinhal, Duchenne e terapias gênicas para Huntington que entram em estudos pivotais e exigem registros habilitados por dispositivos vestíveis de 15 anos. A Oncologia ainda lidera os gastos com 35,2% de participação, mas a logística de células T com receptor de antígeno quimérico impulsiona a descentralização e os investimentos em integração de dados. A Oftalmologia depende de testes de acuidade por smartphone validados em relação a métricas clínicas, permitindo acompanhamento remoto para distrofias retinianas hereditárias. Os segmentos Cardiovascular e Metabólico crescem de forma constante, auxiliados por terapias de interferência de RNA e subsídios de microcoorte financiados pelos Institutos Nacionais de Saúde. Cada domínio terapêutico alimenta fluxos de trabalho intensivos em dados, reforçando a adoção de plataformas em todo o mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia.

Por Fase: Desenhos Adaptativos de Fase I Aceleram a Demanda por Plataformas

A Fase I avança a um CAGR de 10,33% porque os desenhos adaptativos contínuos fundem as tarefas de segurança inicial e determinação de dose. A Fase III mantém 55,3% de participação em 2025, mas está migrando para visitas de acompanhamento híbridas que reduzem as visitas mensais aos centros. As diretrizes da Agência de Alimentos e Medicamentos permitem alterações de desfechos durante o estudo, tornando a bioestatística nativa em nuvem indispensável. Os registros de pós-comercialização (Fase IV) crescem à medida que as aprovações condicionais da Agência Europeia de Medicamentos exigem evidências do mundo real por cinco anos, transformando as plataformas de CRO em parceiros de ciclo de vida em vez de fornecedores episódicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuários Finais: Organizações Sem Fins Lucrativos Impulsionam a Adoção Híbrida

Os patrocinadores sem fins lucrativos e governamentais registram um CAGR de 10,48%, impulsionado por subsídios dos Institutos Nacionais de Saúde que exigem o envolvimento de CROs para gestão de dados e arquivos regulatórios. Instituições acadêmicas e fundações de defesa buscam pacotes modulares abaixo de USD 5 milhões que as CROs híbridas entregam. As empresas de Farma e Biotecnologia ainda representam 72,1% dos gastos de 2025, mas estão migrando para contratos de compartilhamento de risco vinculados à velocidade de recrutamento e à qualidade dos dados, reformulando a mecânica de receita em todo o mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia.

Análise Geográfica

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 10,62% e com expectativa de aumentar significativamente sua participação no mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia até 2031. O crescimento decorre da decisão da China em 2025 de estender os vouchers de revisão prioritária para doenças raras a indicações que afetam menos de 140.000 residentes, o que triplicou o pipeline local de medicamentos órfãos e incentivou as CROs a abrirem unidades habilitadas por tecnologia em Xangai e Pequim. O programa Sakigake do Japão, que concede aprovação condicional com base em dados de Fase II, atraiu 18 patrocinadores multinacionais em 2025 e favorece estudos de ponte descentralizados que recrutam pacientes por telemedicina, reduzindo os custos por paciente em 30%. O registro nacional da Coreia do Sul com 62.000 casos de doenças raras é agora um mecanismo de recrutamento para CROs que triagem candidatos remotamente antes de ativar centros físicos. A via de aceleração para medicamentos órfãos da Austrália aceita 70% de evidências clínicas estrangeiras, tornando Sydney e Melbourne centros atrativos para patrocinadores que buscam dados de diversidade étnica antes de apresentações nos Estados Unidos.

A América do Norte reteve 47,4% da receita de 2025, conferindo à região o maior tamanho do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia, mas os patrocinadores estão rapidamente migrando para métodos descentralizados após as diretrizes de 2025 da Agência de Alimentos e Medicamentos formalizarem o consentimento remoto e a telemedicina, desde que exames verificados por vídeo comprovem equivalência. A via simplificada de medicamentos órfãos do Canadá reduziu os tempos de aprovação para 14 meses e estimulou 12 ensaios híbridos em Toronto e Montreal que dependem de ferramentas de inteligência artificial bilíngues para triagem de prontuários em francês e inglês. O México concedeu nove designações de medicamentos órfãos em 2025, e as CROs agora utilizam vans de flebotomia móvel em Guadalajara e Monterrey enquanto mantêm equipes de dados em Houston e San Diego. Os Institutos Nacionais de Saúde dos Estados Unidos aumentaram os subsídios para doenças raras para USD 180 milhões em 2025, cada um exigindo um parceiro CRO híbrido para trabalhos de dados e regulatórios.

A Europa permanece crucial porque um único registro na Agência Europeia de Medicamentos abre 27 mercados, mas o reembolso desigual leva as CROs a conectar dados de ensaios com reivindicações de seguros para orientar os planos de lançamento. A revisão acelerada de 12 meses da Alemanha está concentrando ensaios em Munique e Berlim, onde os registros já existem. A via de aprovação condicional do Reino Unido levou sete patrocinadores de terapias gênicas a conduzir estudos de ponte híbridos que combinam infusões de vetores em ambiente clínico com monitoramento vestível domiciliar. A França ainda exige uma visita presencial de linha de base, de modo que as CROs alternam entre modos presencial e virtual para preservar as economias de custo. Itália e Espanha oferecem honorários de investigadores 30% mais baixos, mas ficam atrás nas taxas de diagnóstico, levando os provedores a explorar bancos de dados de prescrições e testes genéticos em busca de candidatos. As 14 novas designações de medicamentos órfãos do Brasil em 2025 indicam crescente sofisticação, e as CROs locais em São Paulo e Rio de Janeiro estão fazendo parcerias com empresas de telessaúde para instalar capacidades descentralizadas.

Cenário Competitivo

O mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia é moderadamente concentrado: IQVIA, ICON, Parexel, Syneos Health e Thermo Fisher PPD detêm participação de mercado significativa. Cada uma reforça a correspondência de pacientes por inteligência artificial, o consentimento descentralizado e a integração de dispositivos vestíveis para defender seu território. O algoritmo da IQVIA reduziu em 35% o tempo de recrutamento em um projeto-piloto de 12 sistemas e agora é comercializado por USD 15.000 por paciente recrutado. O contrato de USD 120 milhões da ICON para Duchenne abrange 45 centros e combina sensores vestíveis de marcha com infusões nos centros [3]Relações com Investidores da ICON, iconplc.com. A Thermo Fisher PPD adquiriu 14 registros europeus para fortalecer a vigilância de longo prazo.

Inovadores de médio porte fecham lacunas por meio de integração vertical. A Precision for Medicine monitora a potência de vetores com modelos de aprendizado de máquina treinados em 240 ensaios anteriores, reduzindo falhas de lote em 22%, e a instalação de vetores japonesa da Fortrea sustenta as submissões ao programa Sakigake. A Vial captou USD 32 milhões para automatizar a detecção de desvios de protocolo por visão computacional, reduzindo as viagens de monitoramento em 60%. A vigilância pós-comercialização permanece subatendida; menos de 10 CROs conseguem manter registros de terapias gênicas por 15 anos, deixando um nicho lucrativo para os pioneiros.

Líderes do Setor de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia

IQVIA

ICON

Parexel

Syneos Health

Thermo Fisher PPD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IQVIA adicionou infusões domiciliares de terapias gênicas para distúrbios metabólicos ultrarraros por meio de seis redes de enfermagem nos Estados Unidos, combinando monitoramento vestível de sinais vitais com supervisão médica remota.

- Dezembro de 2025: A Thermo Fisher PPD adquiriu uma empresa europeia de registros cobrindo 85.000 pacientes com distúrbios lisossomais para oferecer estudos de história natural habilitados por dispositivos vestíveis.

- Novembro de 2025: A Fortrea fez parceria com um fabricante japonês para ensaios de terapia gênica de ponta a ponta e registros em nuvem de 15 anos visando aprovações pelo programa Sakigake.

Escopo do Relatório Global do Mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia

De acordo com o escopo do relatório, os modelos híbridos de CRO combinam a abordagem tradicional baseada em centros com elementos descentralizados, permitindo que os patrocinadores escolham quais serviços terceirizar para uma Organização de Pesquisa Contratada (CRO) e quais gerenciar por meio de fornecedores especializados. Essa abordagem frequentemente combina visitas presenciais para procedimentos complexos com monitoramento remoto, telemedicina e coleta de dados domiciliar para reduzir o ônus sobre o paciente. As CROs Habilitadas por Tecnologia aproveitam plataformas eClinical avançadas, análises baseadas em inteligência artificial e fluxos de trabalho automatizados para otimizar a gestão de ensaios. Essas organizações substituem processos manuais baseados em papel por ferramentas digitais como Captura Eletrônica de Dados, Consentimento Eletrônico e dispositivos vestíveis para monitoramento em tempo real.

O Mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia é segmentado por tipo de serviço, área terapêutica, fase, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em estratégia de desenvolvimento de medicamentos, gestão de ensaios clínicos, gestão de dados e bioestatística, regulatório e consultoria, e outros serviços especializados. Por área terapêutica, o mercado é dividido em cardiovascular, neurociência, oftalmologia, oncologia, metabólico e outros. Por fase clínica, é segmentado em Pré-clínico, Fase I, Fase II, Fase III e Fase IV e pós-comercialização. Por usuários finais, a segmentação inclui empresas de farma e biotecnologia, patrocinadores sem fins lucrativos e governamentais, institutos acadêmicos e de pesquisa, e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Estratégia de Desenvolvimento de Medicamentos |

| Gestão de Ensaios Clínicos |

| Gestão de Dados e Bioestatística |

| Regulatório e Consultoria |

| Outros Serviços Especializados |

| Cardiovascular |

| Neurociência |

| Oftalmologia |

| Oncologia |

| Metabólico e Outros |

| Pré-clínico |

| Fase I |

| Fase II |

| Fase III |

| Fase IV e Pós-comercialização |

| Empresas de Farma e Biotecnologia |

| Patrocinadores Sem Fins Lucrativos e Governamentais |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Estratégia de Desenvolvimento de Medicamentos | |

| Gestão de Ensaios Clínicos | ||

| Gestão de Dados e Bioestatística | ||

| Regulatório e Consultoria | ||

| Outros Serviços Especializados | ||

| Por Área Terapêutica | Cardiovascular | |

| Neurociência | ||

| Oftalmologia | ||

| Oncologia | ||

| Metabólico e Outros | ||

| Por Fase | Pré-clínico | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV e Pós-comercialização | ||

| Por Usuários Finais | Empresas de Farma e Biotecnologia | |

| Patrocinadores Sem Fins Lucrativos e Governamentais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia em 2026?

O tamanho do mercado de Modelos Híbridos de CRO e CRO Habilitado por Tecnologia está estimado em USD 17,82 bilhões em 2026, avançando em direção a USD 28,56 bilhões até 2031.

Qual categoria de serviço está crescendo mais rapidamente?

Gestão de Dados e Bioestatística registra o CAGR mais rápido de 10,50% até 2031, porque estudos adaptativos necessitam de análises contínuas.

Por que o crescimento da Ásia-Pacífico supera o de outras regiões?

O programa expandido de vouchers da China e o programa Sakigake do Japão estão estimulando lançamentos, impulsionando um CAGR de 10,62% na Ásia-Pacífico até 2031.

Como a Lei de Biológicos Órfãos e Biossimilares influencia a demanda por CROs híbridas?

Ao estender as isenções de negociação de preços, a Lei reativou ensaios de Fase III dormentes e impulsionou a demanda por contratos híbridos de redução de custos.

O que diferencia as principais CROs habilitadas por tecnologia?

A correspondência de pacientes por inteligência artificial, a integração de sensores vestíveis e os registros em nuvem que atendem às obrigações de acompanhamento de 15 anos de terapias gênicas são elementos-chave.

Página atualizada pela última vez em: