Tamaño y Participación del Mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

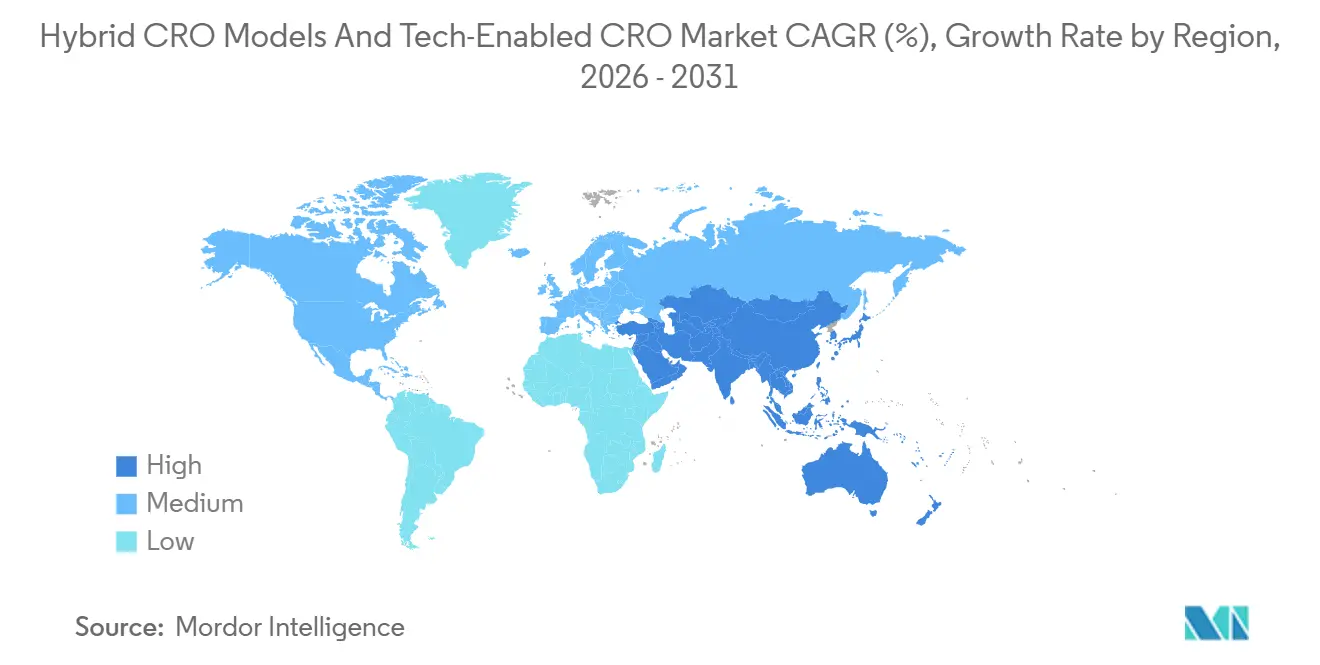

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología por Mordor Intelligence

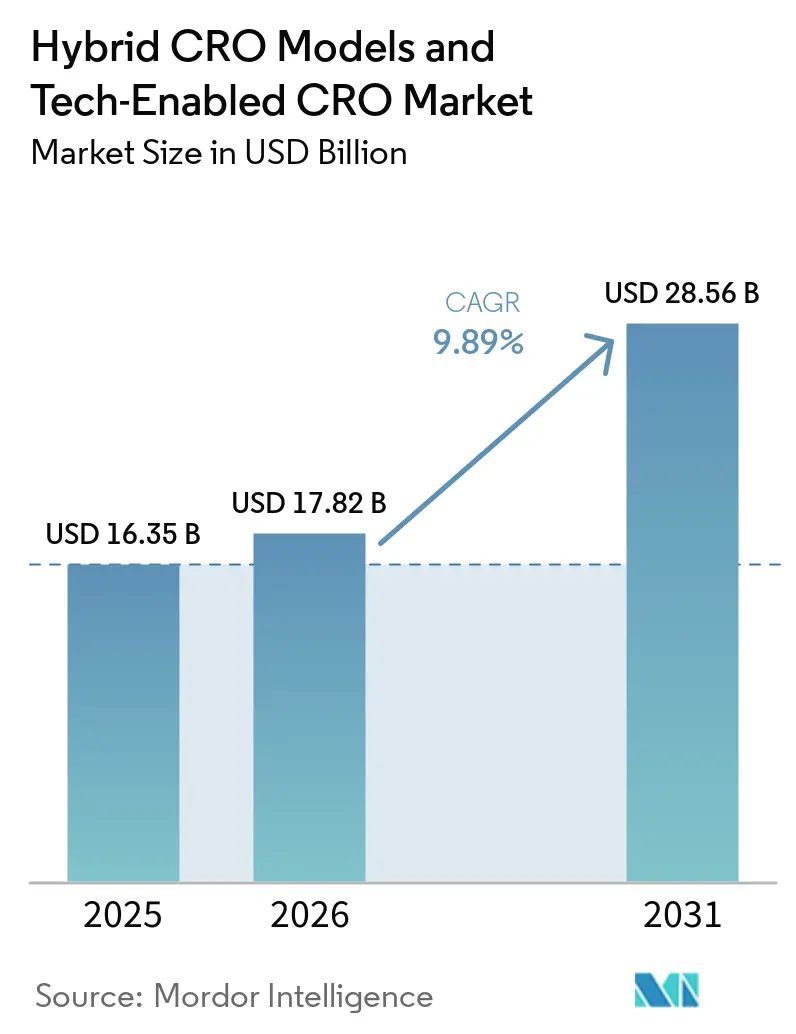

Se proyecta que el tamaño del Mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología sea de USD 16,35 mil millones en 2025, USD 17,82 mil millones en 2026, y alcance USD 28,56 mil millones en 2031, creciendo a una CAGR del 9,89% de 2026 a 2031.

Los modelos operativos híbridos que combinan el monitoreo tradicional basado en sitios con infraestructura descentralizada han pasado de ser proyectos piloto opcionales al enfoque predeterminado, especialmente para los ensayos de medicamentos huérfanos donde los pacientes viven en múltiples continentes y las ventanas de reclutamiento duran más de 18 meses [1]H.R.6283, "Orphan Biologics and Biosimilars Bill Act of 2025," Congress.gov, congress.gov. Las plataformas habilitadas por tecnología ofrecen emparejamiento de pacientes mediante inteligencia artificial, sensores portátiles para la captura continua de puntos finales e integración de datos nativa en la nube que admite protocolos adaptativos capaces de acortar la escalada de dosis en Fase I hasta en un 40%. La Ley de Biológicos Huérfanos y Biosimilares eliminó el riesgo de negociación de precios en Estados Unidos, reactivando 14 programas de Fase III paralizados e impulsando a los patrocinadores hacia contratos híbridos que reducen los costos por paciente mediante enfermería domiciliaria y telemedicina. Asia-Pacífico está emergiendo como la geografía de más rápido crecimiento después de que China triplicara su cartera de vales de revisión prioritaria a principios de 2025, lo que llevó a las CRO a abrir unidades de ensayos híbridos en Shanghái y Pekín. Los especialistas de nivel medio están ganando cuota de mercado al ofrecer supervisión de fabricación de vectores, mantenimiento de registros a largo plazo y lagos de datos impulsados por IA que concilian las normas de privacidad entre regiones, reforzando la transición del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología del trabajo de servicio intensivo en mano de obra a las plataformas centradas en datos.

Conclusiones Clave del Informe

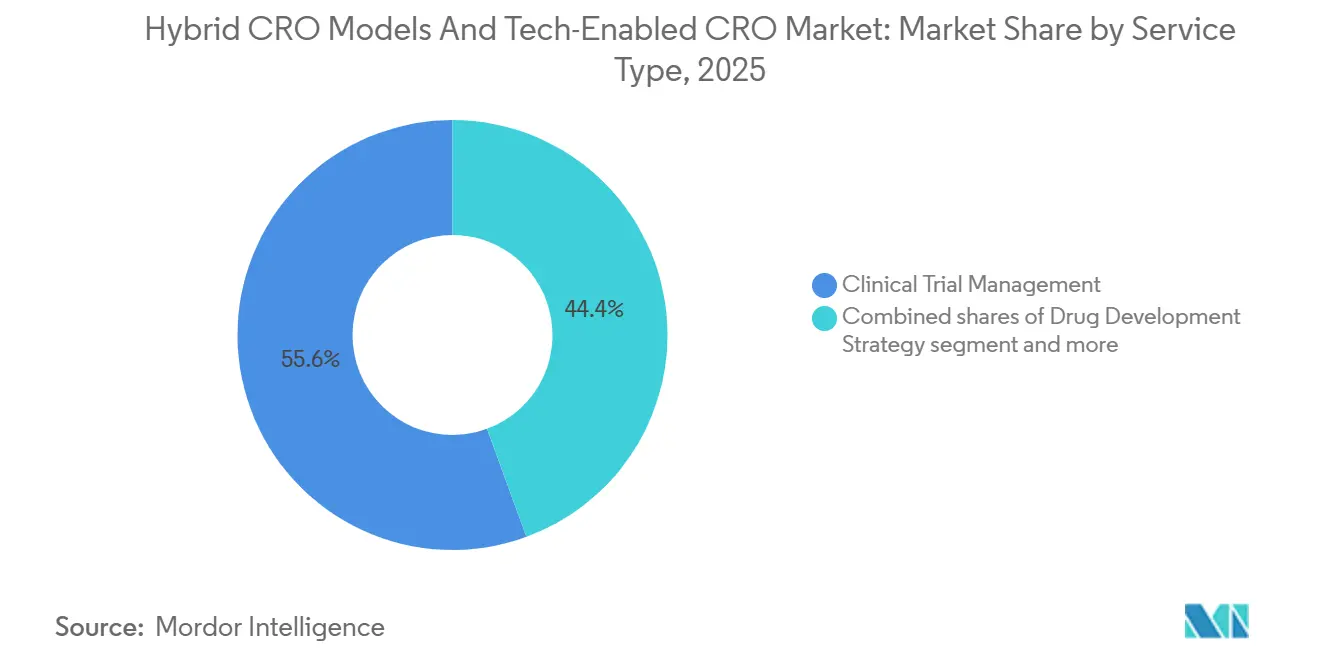

- Por tipo de servicio, la Gestión de Ensayos Clínicos lideró con el 55,6% de la participación del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología en 2025, mientras que la Gestión de Datos y Bioestadística avanza a una CAGR del 10,50% hasta 2031.

- Por área terapéutica, la Oncología representó el 35,2% del tamaño del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología en 2025; se proyecta que la Neurociencia se expanda a una CAGR del 10,38% hasta 2031.

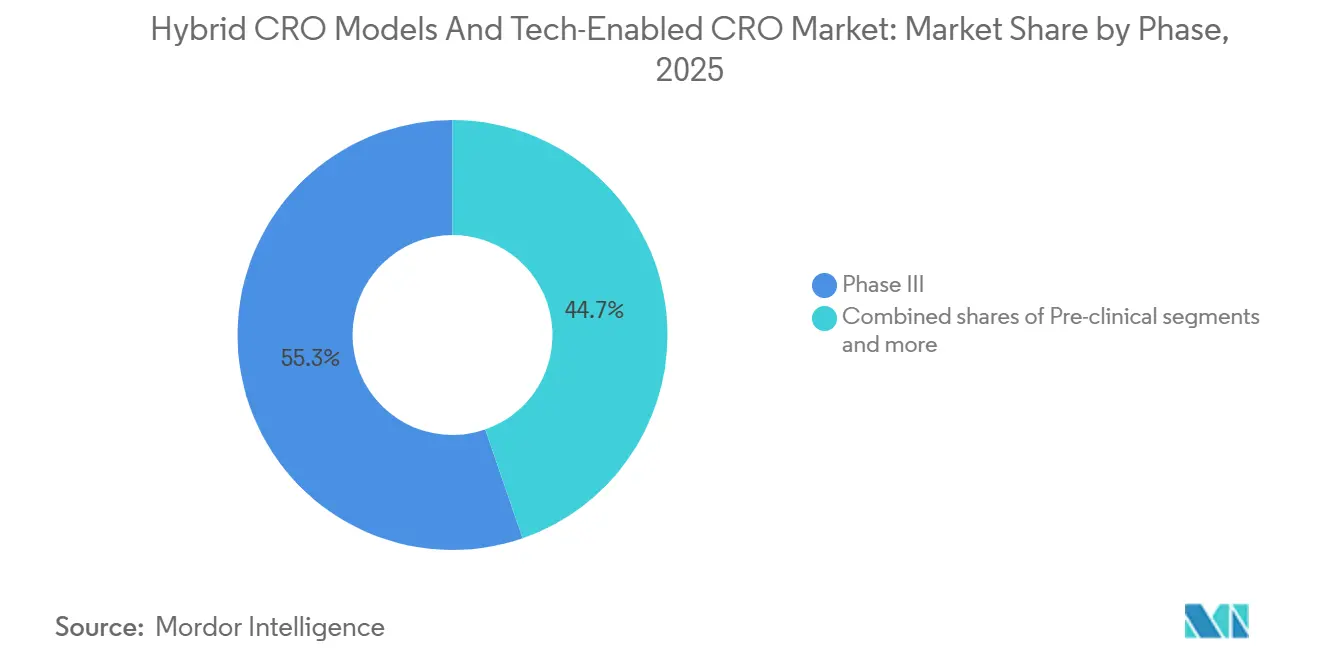

- Por fase, la Fase III dominó con una participación del 55,3% en 2025, mientras que la Fase I crece a una CAGR del 10,33% hasta 2031.

- Por usuario final, las empresas Farmacéuticas y de Biotecnología representaron el 72,1% del gasto en 2025, aunque los patrocinadores sin fines de lucro y gubernamentales registraron la CAGR más alta del 10,48% hasta 2031.

- Por geografía, América del Norte representó el 47,4% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Modelos CRO Híbridos y CRO Habilitado por Tecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia y concienciación sobre las enfermedades raras | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Incentivos regulatorios bajo los estatutos de Medicamentos Huérfanos | +2.1% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en las carteras de terapias génicas y celulares | +2.4% | Global, liderado por América del Norte | Mediano plazo (2–4 años) |

| Creciente externalización de ensayos huérfanos complejos | +1.6% | Global | Largo plazo (≥ 4 años) |

| Registros de emparejamiento de pacientes impulsados por IA | +1.2% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la exención de la Ley de Reducción de la Inflación mediante la Ley OBBB | +0.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia y Concienciación sobre las Enfermedades Raras

Los costos de la secuenciación del genoma completo han caído por debajo de USD 600, lo que permite a los genetistas pediátricos detectar trastornos ultrararos de forma más temprana y en mayor número. Las Redes Europeas de Referencia diagnosticaron a 47.000 nuevos pacientes en 2025, un 22% más que en 2024, creando una demanda de estudios de historia natural que las CRO híbridas monetizan mediante el diseño de registros llave en mano [2]"Redes Europeas de Referencia para Enfermedades Raras," Comisión Europea, europa.eu. La Organización Nacional para los Trastornos Raros otorga licencias de bases de datos de fenotipos digitales a las CRO, reduciendo los plazos de reclutamiento de 14 a 8 meses para indicaciones con menos de 5.000 pacientes. El diagnóstico temprano impulsa a los patrocinadores a presentar solicitudes de nuevos fármacos en investigación antes, y están surgiendo motores de IA que rastrean referencias en redes sociales sobre síntomas no diagnosticados, aunque la legislación de privacidad de la Unión Europea limita su implementación a datos anonimizados.

Incentivos Regulatorios bajo los Estatutos de Medicamentos Huérfanos

La exención de 2025 de la Agencia Europea de Medicamentos de los planes de investigación pediátrica para terapias génicas redujo 18 meses del desarrollo y validó la inscripción descentralizada simultánea de adultos y niños. Japón amplió la vía Sakigake a indicaciones que afectan a menos de 50.000 personas, otorgando aprobación condicional a tres terapias génicas basadas en datos de Fase II e impulsando estudios puente basados en telemedicina. El programa piloto de Diseños de Ensayos Innovadores Complejos de la Administración de Alimentos y Medicamentos permite a los patrocinadores modificar los puntos finales a mitad del estudio, pero el privilegio requiere integración continua en la nube que solo las CRO habilitadas por tecnología pueden proporcionar.

Auge en las Carteras de Terapias Génicas y Celulares

La Administración de Alimentos y Medicamentos aprobó 12 terapias génicas con designación huérfana en 2025, cada una sujeta a una vigilancia posterior al tratamiento de 15 años que transforma los registros en ingresos de tipo anualidad. Los patrocinadores carecen de control de calidad interno en la fabricación de vectores, por lo que las CRO ahora supervisan las auditorías de Buenas Prácticas de Manufactura mediante sensores IoT que detectan desviaciones de lotes en tiempo real. Los ensayos de células T con receptor de antígeno quimérico requieren la orquestación de aféresis, transducción y criopreservación a través de fronteras, tareas que los modelos clásicos centrados en sitios no pueden manejar sin seguimiento de la cadena de suministro en la nube.

Creciente Externalización de Ensayos Huérfanos Complejos

El sesenta y ocho por ciento de los estudios huérfanos fueron externalizados en 2025, frente al 61% en 2023. Los protocolos adaptativos exigen una lectura provisional rápida y una fusión de datos en tiempo real, capacidades que favorecen a las CRO híbridas con pilas tecnológicas modulares. La oferta híbrida de ICON, nacida de su adquisición de PRA Health Sciences, ganó tres contratos de terapia génica en 2025 al combinar infusiones de vectores en hospitales con monitoreo portátil domiciliario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y dispersión en el reclutamiento de pacientes | -1.4% | Global, agudo en zonas rurales de América del Norte y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alto costo de los ensayos de microcohortes multirregionales | -1.1% | Global, más severo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Cumplimiento estricto de ESG para proveedores | -0.6% | Europa como núcleo, extendiéndose a América del Norte | Mediano plazo (2–4 años) |

| Barreras de privacidad de datos genómicos transfronterizos | -0.8% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Dispersión en el Reclutamiento de Pacientes

Los ensayos huérfanos tienen un promedio de 87 participantes en todo el mundo y a menudo necesitan sitios en 15 países. Las CRO híbridas reducen la distancia media de desplazamiento a 35 kilómetros mediante el despliegue de enfermeras móviles, pero aún enfrentan mandatos de visita inicial presencial en Alemania y Francia, lo que diluye los ahorros de costos. La validación mediante IA de las entradas en registros de asociaciones reduce a la mitad las tasas de fracaso en el cribado, pero añade seis semanas de limpieza de datos.

Alto Costo de los Ensayos de Microcohortes Multirregionales

La activación de sitios oscila entre USD 25.000 y USD 60.000, y los ingresos de cohortes pequeñas no logran cubrir los gastos generales; el 40% de los sitios planificados nunca inscribe a un paciente. Las CRO híbridas concentran las infusiones en centros académicos y trasladan el seguimiento a visitas virtuales, reduciendo el gasto por paciente en un 25%. La norma de China que exige que el 20% de los participantes sean ciudadanos chinos empuja a los patrocinadores hacia ciudades de segundo nivel, obligando a las CRO a trabajar con empresas locales de telesalud para estabilizar la logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización de la Bioestadística Impulsa el Crecimiento más Rápido

La Gestión de Datos y Bioestadística crece a una CAGR del 10,50%, la más rápida en el mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología, porque los estudios adaptativos necesitan una reestimación bayesiana continua y predicción de abandonos. La Gestión de Ensayos Clínicos aún representa el 55,6% de los ingresos de 2025, aunque los patrocinadores compran cada vez más módulos exclusivos de datos o regulatorios. La adopción de Servicios Regulatorios y de Consultoría aumenta a medida que las empresas navegan por las directrices de ensayos descentralizados. Otros Servicios Especializados prosperan gracias a la vigilancia de terapias génicas de 15 años exigida por la Administración de Alimentos y Medicamentos, vinculando a las CRO a registros de décadas de duración.

La inversión tecnológica está desplazando el margen del monitoreo humano hacia el análisis de datos. Los competidores de nivel medio incorporan controles de calidad de aprendizaje automático que detectan desviaciones de protocolo en videos de sitios cargados, reduciendo los viajes de monitoreo presencial en un 60% y reforzando la escalabilidad del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: Las Terapias Génicas en Neurociencia Impulsan la Adopción Tecnológica

La Neurociencia registra una CAGR del 10,38% impulsada por la atrofia muscular espinal, la enfermedad de Duchenne y las terapias génicas para la enfermedad de Huntington que entran en estudios pivotales y exigen registros habilitados por dispositivos portátiles de 15 años. La Oncología sigue liderando el gasto con una participación del 35,2%, pero la logística de las células T con receptor de antígeno quimérico impulsa la descentralización y las inversiones en integración de datos. La Oftalmología se apoya en pruebas de agudeza visual por teléfono inteligente validadas frente a métricas clínicas, lo que permite el seguimiento remoto de las distrofias retinianas hereditarias. Los segmentos Cardiovascular y Metabólico crecen de forma constante, impulsados por las terapias de ARN de interferencia y las subvenciones de microcohortes financiadas por los Institutos Nacionales de Salud. Cada dominio terapéutico alimenta flujos de trabajo con gran demanda de datos, reforzando la adopción de plataformas en todo el mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología.

Por Fase: Los Diseños Adaptativos de Fase I Aceleran la Demanda de Plataformas

La Fase I avanza a una CAGR del 10,33% porque los diseños adaptativos sin interrupciones fusionan las tareas de seguridad temprana y búsqueda de dosis. La Fase III mantiene una participación del 55,3% en 2025, pero está transitando hacia visitas de seguimiento híbridas que reducen los viajes mensuales a los sitios. La guía de la Administración de Alimentos y Medicamentos permite cambios en los puntos finales a mitad del estudio, haciendo que la bioestadística nativa en la nube sea innegociable. Los registros de poscomercialización (Fase IV) aumentan a medida que las aprobaciones condicionales de la Agencia Europea de Medicamentos requieren evidencia del mundo real a cinco años, convirtiendo las plataformas de las CRO en socios del ciclo de vida en lugar de proveedores episódicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuarios Finales: Las Organizaciones sin Fines de Lucro Impulsan la Adopción Híbrida

Los patrocinadores sin fines de lucro y gubernamentales registran una CAGR del 10,48%, impulsada por las subvenciones de los Institutos Nacionales de Salud que requieren la participación de CRO para la gestión de datos y los expedientes regulatorios. Las instituciones académicas y las fundaciones de defensa buscan paquetes modulares de menos de USD 5 millones que las CRO híbridas ofrecen. Las empresas Farmacéuticas y de Biotecnología aún representan el 72,1% del gasto en 2025, pero están migrando hacia contratos de reparto de riesgos vinculados a la velocidad de reclutamiento y la calidad de los datos, reformando la mecánica de ingresos en todo el mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología.

Análisis Geográfico

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 10,62% y con expectativas de aumentar considerablemente su participación en el mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología para 2031. El crecimiento se debe a la decisión de China en 2025 de extender los vales de revisión prioritaria para enfermedades raras a indicaciones que afectan a menos de 140.000 residentes, lo que triplicó la cartera local de medicamentos huérfanos y alentó a las CRO a abrir unidades habilitadas por tecnología en Shanghái y Pekín. La vía Sakigake de Japón, que otorga aprobación condicional con datos de Fase II, atrajo a 18 patrocinadores multinacionales en 2025 y favorece los estudios puente descentralizados que inscriben pacientes a través de la telemedicina, reduciendo los costos por paciente en un 30%. El registro nacional de Corea del Sur con 62.000 casos de enfermedades raras es ahora un motor de reclutamiento para las CRO que examinan candidatos de forma remota antes de activar sitios físicos. La vía de acceso rápido para medicamentos huérfanos de Australia acepta el 70% de evidencia clínica extranjera, convirtiendo a Sídney y Melbourne en centros atractivos para los patrocinadores que buscan datos de diversidad étnica antes de sus presentaciones en Estados Unidos.

América del Norte retuvo el 47,4% de los ingresos de 2025, otorgando a la región el mayor tamaño del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología, aunque los patrocinadores están cambiando rápidamente hacia métodos descentralizados tras la guía de 2025 de la Administración de Alimentos y Medicamentos que formalizó el consentimiento remoto y la telemedicina, siempre que los exámenes verificados por video demuestren equivalencia. La vía simplificada para medicamentos huérfanos de Canadá redujo los tiempos de aprobación a 14 meses e impulsó 12 ensayos híbridos en Toronto y Montreal que dependen de herramientas de IA bilingüe para examinar registros de salud en francés e inglés. México otorgó nueve designaciones de medicamentos huérfanos en 2025, y las CRO ahora utilizan furgonetas de flebotomía móvil en Guadalajara y Monterrey mientras alojan equipos de datos en Houston y San Diego. Los Institutos Nacionales de Salud de Estados Unidos aumentaron las subvenciones para enfermedades raras a USD 180 millones en 2025, cada una de las cuales requiere un socio CRO híbrido para el trabajo de datos y regulatorio.

Europa sigue siendo crucial porque una sola presentación ante la Agencia Europea de Medicamentos abre 27 mercados, pero el reembolso desigual empuja a las CRO a conectar los datos de los ensayos con las reclamaciones de seguros para orientar los planes de lanzamiento. La revisión acelerada de 12 meses de Alemania está concentrando los ensayos en Múnich y Berlín, donde ya existen registros. La vía de aprobación condicional del Reino Unido llevó a siete patrocinadores de terapias génicas a realizar estudios puente híbridos que combinan infusiones de vectores en clínicas con monitoreo portátil domiciliario. Francia aún exige una visita inicial presencial al sitio, por lo que las CRO alternan entre modos presenciales y virtuales para preservar los ahorros de costos. Italia y España ofrecen honorarios de investigadores un 30% más bajos, aunque presentan retrasos en las tasas de diagnóstico, lo que lleva a los proveedores a explotar bases de datos de prescripciones y pruebas genéticas en busca de candidatos. Las 14 nuevas designaciones de medicamentos huérfanos de Brasil en 2025 apuntan a una creciente sofisticación, y las CRO locales en São Paulo y Río de Janeiro se están asociando con empresas de telesalud para instalar capacidades descentralizadas.

Panorama Competitivo

El mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología está moderadamente concentrado: IQVIA, ICON, Parexel, Syneos Health y Thermo Fisher PPD mantienen una participación de mercado significativa. Cada uno refuerza el emparejamiento de pacientes mediante IA, el consentimiento descentralizado y la integración de dispositivos portátiles para defender su territorio. El algoritmo de IQVIA redujo el reclutamiento en un 35% en un proyecto piloto de 12 sistemas y ahora se vende por USD 15.000 por paciente inscrito. El contrato de ICON por USD 120 millones para la enfermedad de Duchenne abarca 45 sitios y combina sensores portátiles de marcha con infusiones en sitio [3]ICON Investor Relations, iconplc.com. Thermo Fisher PPD adquirió 14 registros europeos para fortalecer la vigilancia a largo plazo.

Los innovadores de nivel medio cierran brechas mediante la integración vertical. Precision for Medicine monitorea la potencia de los vectores con modelos de aprendizaje automático entrenados en 240 ensayos anteriores, reduciendo el fracaso de lotes en un 22%, y la instalación de vectores japonesa de Fortrea sustenta las presentaciones Sakigake. Vial recaudó USD 32 millones para automatizar la detección de desviaciones de protocolo mediante visión artificial, reduciendo los viajes de monitoreo en un 60%. La vigilancia poscomercialización sigue siendo un área desatendida; menos de 10 CRO pueden mantener registros de terapias génicas de 15 años, dejando un nicho lucrativo para los primeros en moverse.

Líderes de la Industria de Modelos CRO Híbridos y CRO Habilitado por Tecnología

IQVIA

ICON

Parexel

Syneos Health

Thermo Fisher PPD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IQVIA incorporó infusiones domiciliarias de terapias génicas para trastornos metabólicos ultrararos a través de seis redes de enfermería en Estados Unidos, combinando el monitoreo portátil de signos vitales con la supervisión médica remota.

- Diciembre de 2025: Thermo Fisher PPD adquirió una empresa europea de registros que cubre a 85.000 pacientes con trastornos lisosomales para ofrecer estudios de historia natural habilitados por dispositivos portátiles.

- Noviembre de 2025: Fortrea se asoció con un fabricante japonés para ensayos de terapia génica de extremo a extremo y registros en la nube de 15 años orientados a las aprobaciones Sakigake.

Alcance del Informe Global del Mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología

Según el alcance del informe, los modelos CRO híbridos combinan el enfoque tradicional basado en sitios con elementos descentralizados, lo que permite a los patrocinadores elegir qué servicios externalizar a una Organización de Investigación por Contrato (CRO) y cuáles gestionar a través de proveedores especializados. Este enfoque suele combinar visitas presenciales para procedimientos complejos con monitoreo remoto, telemedicina y recopilación de datos domiciliaria para reducir la carga del paciente. Las CRO Habilitadas por Tecnología aprovechan plataformas eClinical avanzadas, análisis impulsados por IA y flujos de trabajo automatizados para agilizar la gestión de ensayos. Estas organizaciones reemplazan los procesos manuales en papel con herramientas digitales como la Captura Electrónica de Datos (EDC), el consentimiento electrónico y los dispositivos portátiles para el monitoreo en tiempo real.

El Mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología está segmentado por tipo de servicio, área terapéutica, fase, usuarios finales y geografía. Por tipo de servicio, el mercado se categoriza en estrategia de desarrollo de fármacos, gestión de ensayos clínicos, gestión de datos y bioestadística, servicios regulatorios y de consultoría, y otros servicios especializados. Por área terapéutica, el mercado se divide en cardiovascular, neurociencia, oftalmología, oncología, metabólico y otros. Por fase clínica, se segmenta en Preclínica, Fase I, Fase II, Fase III y Fase IV y poscomercialización. Por usuarios finales, la segmentación incluye empresas farmacéuticas y de biotecnología, patrocinadores sin fines de lucro y gubernamentales, institutos académicos y de investigación, y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Estrategia de Desarrollo de Fármacos |

| Gestión de Ensayos Clínicos |

| Gestión de Datos y Bioestadística |

| Servicios Regulatorios y de Consultoría |

| Otros Servicios Especializados |

| Cardiovascular |

| Neurociencia |

| Oftalmología |

| Oncología |

| Metabólico y Otros |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV y Poscomercialización |

| Empresas Farmacéuticas y de Biotecnología |

| Patrocinadores sin Fines de Lucro y Gubernamentales |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Estrategia de Desarrollo de Fármacos | |

| Gestión de Ensayos Clínicos | ||

| Gestión de Datos y Bioestadística | ||

| Servicios Regulatorios y de Consultoría | ||

| Otros Servicios Especializados | ||

| Por Área Terapéutica | Cardiovascular | |

| Neurociencia | ||

| Oftalmología | ||

| Oncología | ||

| Metabólico y Otros | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV y Poscomercialización | ||

| Por Usuarios Finales | Empresas Farmacéuticas y de Biotecnología | |

| Patrocinadores sin Fines de Lucro y Gubernamentales | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología en 2026?

Se estima que el tamaño del mercado de Modelos CRO Híbridos y CRO Habilitado por Tecnología alcanzará USD 17,82 mil millones en 2026, avanzando hacia USD 28,56 mil millones en 2031.

¿Qué categoría de servicio crece más rápido?

La Gestión de Datos y Bioestadística registra la CAGR más rápida del 10,50% hasta 2031 porque los estudios adaptativos necesitan análisis continuos.

¿Por qué el crecimiento de Asia-Pacífico supera al de otras regiones?

El programa ampliado de vales de China y la vía Sakigake de Japón están impulsando los lanzamientos, generando una CAGR del 10,62% en Asia-Pacífico hasta 2031.

¿Cómo influye la Ley OBBB en la demanda de CRO híbridas?

Al ampliar las exenciones de negociación de precios, la Ley reactivó ensayos de Fase III inactivos e impulsó la demanda de contratos híbridos que reducen costos.

¿Qué diferencia a las CRO líderes habilitadas por tecnología?

El emparejamiento de pacientes mediante IA, la integración de sensores portátiles y los registros en la nube que satisfacen las obligaciones de seguimiento de terapias génicas a 15 años son elementos clave.

Última actualización de la página el: