チェコ共和国ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

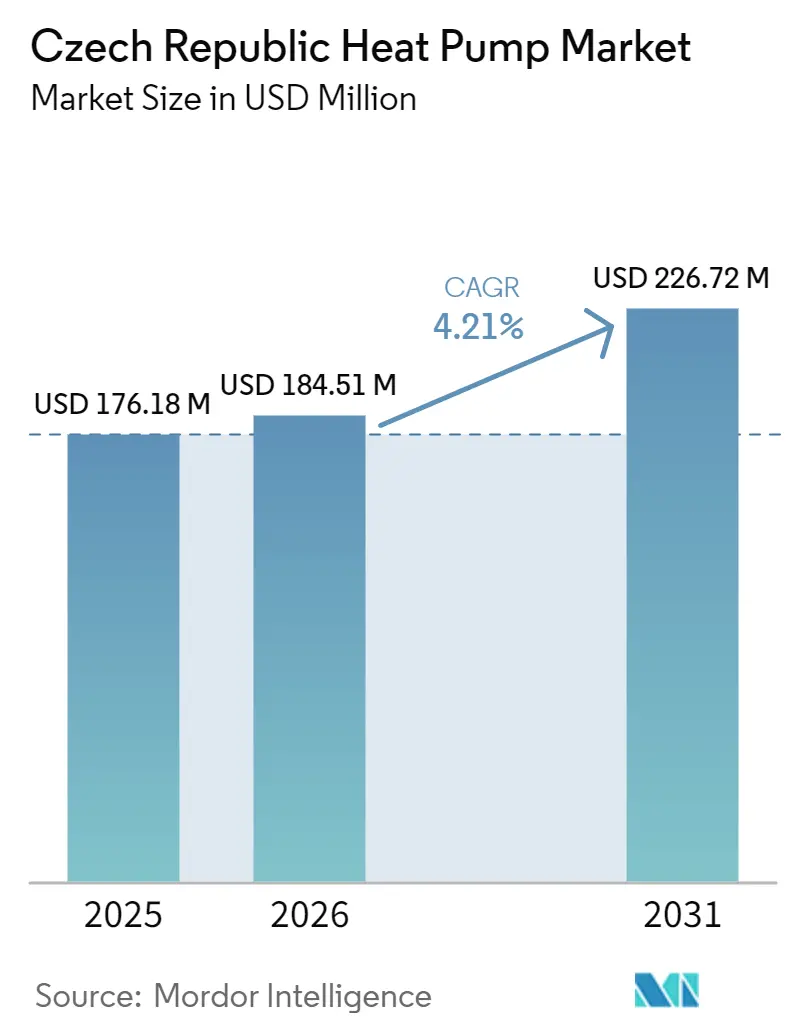

| 基準年の市場規模 (2025) | 176.18 百万米ドル |

| 市場規模 (2026) | 184.51 百万米ドル |

| 市場規模 (2031) | 226.72 百万米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ共和国ヒートポンプ市場分析

チェコ共和国ヒートポンプ市場規模は、2025年の1億7,618万USDから2026年には1億8,451万USDへと拡大し、2031年までに2億2,672万USDに達する見込みで、2026年から2031年にかけてCAGR 4.21%で成長すると予測されます。補助金制度が安定し、多国籍メーカーが現地生産能力を拡大するにつれ、2024年の需要ショックに対する緩衝効果が生まれ、低迷後の回復が顕在化しています。ピルゼンおよびブルノへの製造集約がサプライチェーンを短縮する一方、化石燃料価格の高止まりが電力対ガスのコスト比率を電化暖房に有利な水準に保っています。ただし、地域熱供給のカバレッジが40%超であることが住宅向けアドレサブル市場を制限し、設置業者不足がプロジェクトのリードタイムを長期化させ、系統制約がPV・ヒートポンプハイブリッドの普及を妨げています。

主要レポートのポイント

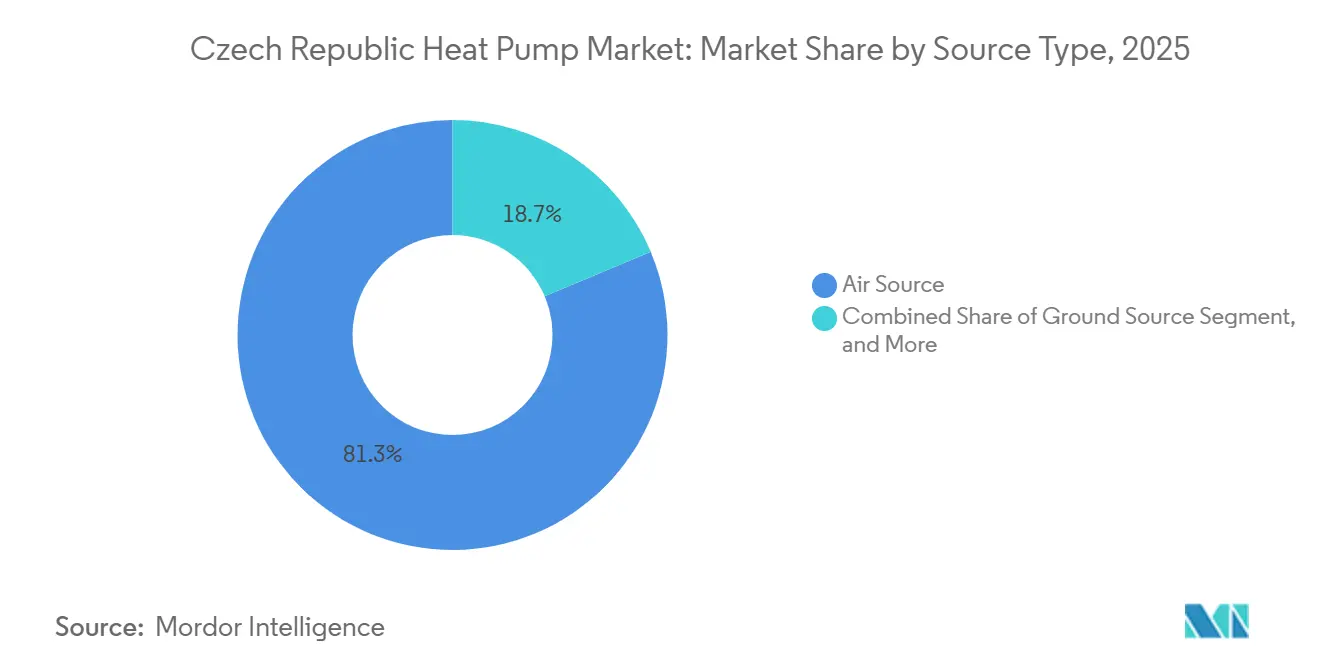

- 熱源タイプ別では、空気熱源システムが2025年に81.32%の収益シェアを占め、ハイブリッド構成は2031年にかけてCAGR 4.91%で拡大すると予測されます。

- 技術別では、空気対水が2025年のチェコ共和国ヒートポンプ市場規模の72.31%のシェアを保持し、地中対水は2031年にかけてCAGR 4.34%で成長すると予測されます。

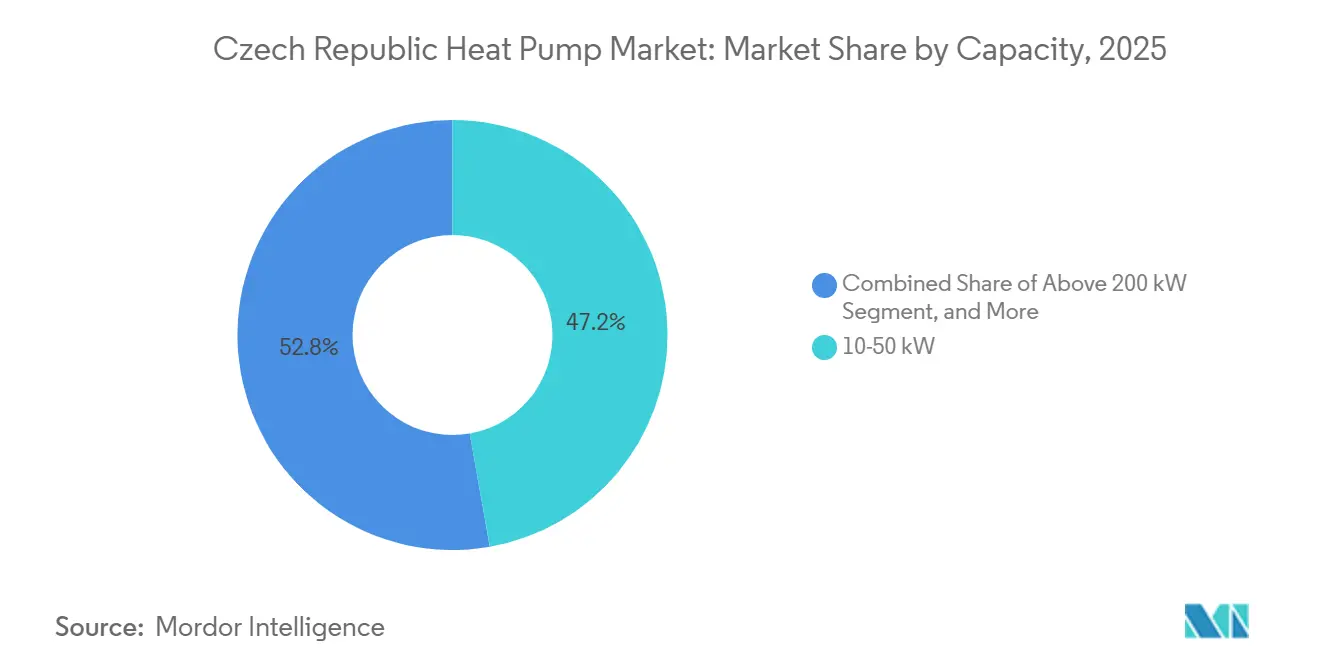

- 容量別では、10~50kWユニットが2025年のチェコ共和国ヒートポンプ市場シェアの47.23%を占め、200kW超のシステムは2031年にかけて最速のCAGR 4.96%を記録します。

- 用途別では、空間暖房が2025年に61.82%の収益を獲得し、産業・プロセス加熱は2031年にかけてCAGR 4.83%で成長する見込みです。

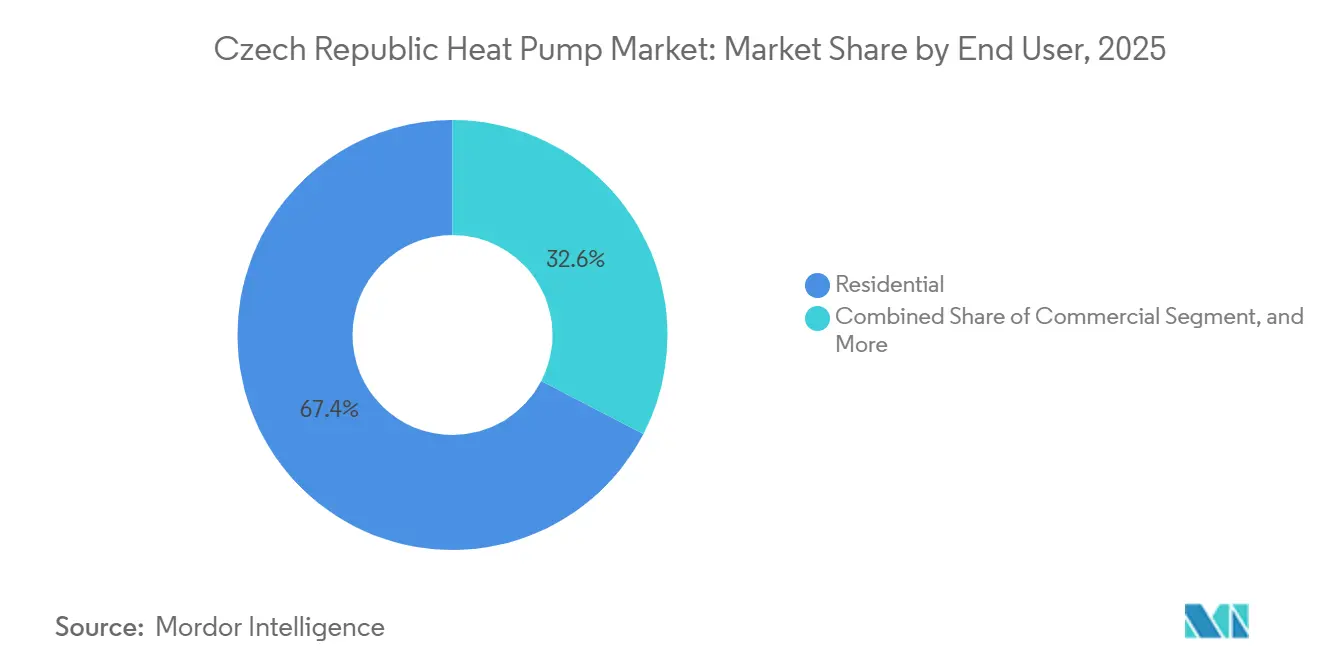

- エンドユーザー別では、住宅改修が2025年の売上の67.39%を占め、産業顧客は2026年から2031年にかけてCAGR 4.52%が見込まれます。

- 設置別では、改修プロジェクトが2025年の売上高の54.43%を占める一方、新築設置は2031年にかけてCAGR 4.52%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チェコ共和国ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府補助金および奨励プログラム | +1.2% | プラハ、ブルノ、ピルゼン | 中期(2~4年) |

| 化石燃料価格の上昇と電力・ガス価格比率 | +0.9% | 全国、モラヴィア・シレジア地方への波及を含む | 短期(2年以内) |

| EUおよび国家脱炭素化目標 | +0.7% | 全国 | 長期(4年以上) |

| 多国籍企業による現地製造能力の拡大 | +0.6% | ピルゼンおよびブルノ地区 | 中期(2~4年) |

| 高温R290ヒートポンプ採用の急増 | +0.4% | オストラヴァおよびブルノの工業サイト | 中期(2~4年) |

| 電力会社とのスマートグリッド対応料金パイロット | +0.3% | ČEZおよびPRE配電エリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府補助金および奨励プログラム

2026年のノヴァー・ゼレナー・ウースポラームの改定では、補助金が空気対水ユニット向けに7万5,000~9万CZK(3,180~3,816 USD)、地中熱源ユニット向けに11万~13万CZK(4,664~5,512 USD)の無利子ローンに置き換えられ、信用力のある世帯の購入しやすさを維持しつつ財政負担を軽減しています。[1]チェコ共和国環境省、「ノヴァー・ゼレナー・ウースポラームプログラムガイドライン2026」、MZP.CZ 断熱改修をヒートポンプ補助金の前提条件とした以前の順序規則が2024年の需要崩壊を招きましたが、チェコ復興・強靭化計画の下での現在の支出は普及加速を目指しています。行政上のボトルネックと設置業者不足が資金執行を遅らせているものの、国際エネルギー機関はハイブリッドおよび産業システムへの支援拡大を促しています。信用審査により低所得農村世帯が排除されるリスクがあり、エネルギー効率格差が拡大する可能性があります。

化石燃料価格の上昇と電力・ガス価格比率

天然ガス価格は2024年に平均35ユーロ(40 USD)/MWhとなり、パンデミック前の水準を依然60%上回っており、チェコ共和国ヒートポンプ市場の経済的根拠を支えています。[2]欧州エネルギー取引所、「ガスおよび電力価格データ2024~2025年」、EEX.COM 卸売電力価格は2025年に15%低下すると見込まれるものの、電力対ガス比率は2024年に3.2を維持しており、時間帯別料金なしでは普及を妨げています。テスト顧客の75%をカバーするČEZのパイロットでは年間請求額が10%削減され、住宅の回収期間が7年未満に短縮されました。[3]ČEZグループ、「動的料金パイロット結果2025年」、CEZ.CZ 地域熱供給網外の独立住宅は化石燃料価格変動の影響を直接受ける一方、接続済み物件はバイオマスおよび廃熱統合の恩恵を受けています。

EUおよび国家脱炭素化目標

REPowerEUは2030年までに年間1,000万台の追加ヒートポンプを求めており、チェコの設置に対するVATは2024年に12%に引き下げられました。国家気候計画は今後10年間で住宅暖房の25%を電化することを義務付けており、2026年から2030年の間に約20万台が必要となることを意味します。2025年の建築基準の改定により、新築住宅は熱の30%を再生可能エネルギーから確保することが義務付けられ、ヒートポンプが事実上組み込まれています。ドゥコヴァニおよびテメリーン原子力発電所からの低炭素電力がライフサイクル排出量の信頼性を高める一方、42kmのパイプラインが2028年までに原子力廃熱をブルノに供給する予定です。[4]AFRY、「ドゥコヴァニ・ブルノ地域熱供給パイプラインプロジェクト」、AFRY.COM

多国籍企業による現地製造能力の拡大

Panasonicの3億2,000万ユーロ(3億4,100万USD)の拡張投資によりピルゼンの床面積が14万m²に拡大し、2030年までに年間140万台を目標としています。[5]Panasonicニュースルーム、「Panasonicがピルゼンのヒートポンプ工場を拡張」、NEWS.PANASONIC.COM 80台のロボットがすでにスループットを向上させており、完全なコンポーネント自動化は2028年に予定されています。Daikinの5,000万ユーロ(5,330万USD)のブルノ設備増強により、ハイドロボックスおよびハイドロキットのラインがドイツから移転し、国境を越えた物流リスクが軽減されます。共同研究センターが特定した7つの国内工場が、R290製品の展開を加速する熟練労働者クラスターを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と厳しい信用条件 | -0.8% | 農村部および低所得地域 | 短期(2年以内) |

| 設置業者の能力と技能不足 | -0.6% | モラヴィア・シレジアおよびカルロヴィ・ヴァリ地域 | 中期(2~4年) |

| 2024年の需要低迷を招いた政策の不安定性 | -0.4% | 全国 | 短期(2年以内) |

| PV・ヒートポンプハイブリッドの系統接続遅延 | -0.3% | 南ボヘミアおよび南モラヴィア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と厳しい信用条件

設置費用は空気対水で20万~40万CZK(8,840~16,960 USD)、地中熱源システムで50万~80万CZKの範囲であり、中央値収入の8~12か月分に相当し、調査対象世帯の42%が主要な障壁として挙げています。[6]STIEBEL ELTRON、「チェコ世帯暖房調査2025年」、STIEBEL-ELTRON.COM 補助金からローンへの移行により、不規則な収入を持つ顧客を排除する信用審査が導入されました。中央銀行の政策金利が4.25%に据え置かれた後、市中銀行は融資を引き締め、住宅改修の資金調達コストが150ベーシスポイント上昇しました。[7]チェコ国立銀行、「金融政策レポート2024年」、CNB.CZ 支援なしでは回収期間が8~12年に延び、住宅所有者の許容水準を超えます。

設置業者の能力と技能不足

資格26-074-Mには5,000CZK(212 USD)の試験が必要ですが、年間の資格取得者数は予測設置件数の30%未満にとどまっています。[8]ENBRA、「専門資格要件」、ENBRA.CZ 指導者の能力が限られているため、繁忙期にはリードタイムが6~9か月に膨らみます。EUのスキルアップ事業でチェコの設置業者を1,500人未満しか訓練できず、2030年までに必要な8,000~10,000人を大幅に下回っています。労働力不足により賃金が西欧のベンチマークを20~30%上回り、コスト優位性が損なわれ、急ぎの作業で品質問題が発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気システムが優勢、ハイブリッドの成長が加速

空気熱源ユニットは、設置の簡便さと低い初期費用により2025年の売上の81.32%のシェアを占め、チェコ共和国ヒートポンプ市場において中心的な役割を担っています。ただし、ヒートポンプ・ボイラーのハイブリッド組み合わせは、商業事業者がリアルタイムの価格シグナルに応じて燃料を組み合わせることから、2031年にかけて最速のCAGR 4.91%を記録すると予測されます。水熱源システムは地下水採取の厳格な許可要件により依然としてニッチな存在であり、地中熱源設置は高い掘削コストにもかかわらず工業サイトに支持されています。ピルゼンで生産されるPanasonicのプロパン充填空気ユニットは、EUのFガス規制を満たす現地生産能力を示しています。

地中ループはゼロ度以下の冬季でも安定したパフォーマンスを発揮し、オストラヴァのプロセス産業にとって価値ある特性です。EUの冷媒段階的廃止がPZP HeatingおよびHOTJETのR290モデルの採用を加速しています。ただし、空気熱源の効率は-15℃以下で低下するため、モラヴィア・シレジア地域全体でハイブリッドへの関心が高まっています。地下水ソリューションには専門の掘削チームが必要であり、設置業者不足を悪化させています。水体へのアクセスが水熱源の可能性を、環境監視が厳格なフラデツ・クラーロヴェなどの河川沿いの都市に限定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

技術別:改修に適した空気対水が主導、地中対水が産業ニッチを開拓

空気対水プラットフォームは、ダクトなしで温水ラジエーターと統合できるため2025年収益の72.31%を占め、チェコ共和国ヒートポンプ市場において第一の選択肢となっています。地中対水ユニットのチェコ共和国ヒートポンプ市場規模は、年間を通じた安定した温度を重視する食品加工および製薬サイトに牽引され、2031年にかけてCAGR 4.34%で成長すると予測されます。空気対空気機器はオフィスの冷房需要に対応しますが、ラジエーターを使用する住宅では普及が進んでいません。

水対水ヒートポンプは河川利用許可の制約により周辺的な存在にとどまっています。Panasonicとオストラヴァ工科大学との共同研究により掘削深度が削減され、コストが約15%低減されます。断熱優先の補助金規則により、空気対水の改修に外壁アップグレードが追加で必要となります。Daikinのブルノ工場はハイドロボックスのリードタイムを短縮し、チェコの住宅タイプに合わせたユニットをカスタマイズします。

容量別:中規模が主導、大型産業用ユニットが加速

10~50kWのシステムが2025年の売上高の47.23%を占め、独立住宅および小規模商業ビルに供給しています。ただし、200kW超の設備は、産業事業者がETS炭素価格および脱炭素化公約に対応するため、2031年にかけてCAGR 4.96%で成長すると見込まれます。10kW未満のユニットは新築の超断熱住宅に対応しますが、シンプルな電気ヒーターとのコスト比較に直面しています。

中規模ユニットのチェコ共和国ヒートポンプ市場シェアは、Panasonicが2030年までに空気対水の価格を1セットあたり1,000ユーロ(1,150 USD)未満に引き下げる計画により圧迫されています。大容量R290機器はすでに90℃の出力を実現し、醸造所や化学プラントのガスバーナーを代替しています。プラハにおけるRoburのフレキシパークの事例では、50~200kWの用途で30%のエネルギー節約が実証されました。チェザヴァ高齢者施設での4.5を超える季節性能係数は、大型地中ループの効率性を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:空間暖房が主導、プロセス加熱が勢いを増す

空間暖房は年間約5,000暖房度日を背景に2025年の売上の61.82%を獲得しました。産業・プロセス加熱は、工場がスコープ1削減を追求するため、2031年にかけて最高のCAGR 4.83%が予測されます。衛生用温水は通常、空間暖房機器に付随して提供され、専用の温水ポンプは依然として限定的です。

プロセス加熱に関連するチェコ共和国ヒートポンプ市場規模は、高温R290ユニットが成熟するにつれて拡大し、現在は最大90℃の出力が実現可能です。空間冷房は7月の平均気温が約20℃であるため需要が限定的です。家主がコストを負担しながら入居者が節約を享受するという構造を持つ集合住宅での改修課題が、依然として普及を妨げています。

エンドユーザー別:住宅が主導、産業が最速成長

住宅改修が2025年収益の67.39%を占め、150万戸の独立住宅ストックに支えられています。ただし、産業顧客は炭素価格が約80ユーロ(90 USD)/トンに近づく中、最速のCAGR 4.52%が予測されます。商業施設は地域熱供給接続と分割インセンティブにより遅れをとっています。

調査データによると、コストへの不安が住宅所有者にとって依然として主要な障壁です。産業分野では、長い試運転期間とカスタム制御の必要性が、サービス深度を持つ既存企業に有利に働いています。認定設置業者の拡充が住宅需要の勢いを維持するために不可欠であり、90℃コンプレッサーの技術革新が新たな工場用途を開拓します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

設置別:改修が依然として過半数、新築シェアが上昇

改修が2025年の売上の54.43%を占め、老朽化したボイラーが耐用年数に達したことが背景にあります。ただし、新築は2025年の基準が新築住宅に30%の再生可能熱を義務付けることから、CAGR 4.52%で成長すると見込まれます。改修にはしばしば断熱材とラジエーターのアップグレードが必要であり、プロジェクト予算に10万~20万CZK(4,240~8,480 USD)が追加され、工期が9か月に延びます。

建築家がグリーンフィールドプロジェクトで床暖房を指定することで設備サイズと設置労務が削減されるため、チェコ共和国ヒートポンプ産業は恩恵を受けます。プラハおよびブルノ周辺の郊外開発が新築設置の大部分を占めており、地域熱供給網が疎らなためです。Daikinがハイドロボックスの供給を現地化することで改修の経済性が改善しますが、外壁工事を前払いで負担できない所有者を依然として順序規則が妨げています。

地域分析

プラハ、ブルノ、ピルゼンは、高い所得水準、密な設置業者ネットワーク、PanasonicおよびDaikinの拠点への近接性により設置件数をリードしています。プラハ西部およびプラハ東部の独立住宅郊外では、住民が地域熱供給料金からの独立を求めるため急速な普及が見られます。ブルノはDaikinの拡張と、欧州投資銀行の7,500万ユーロ(8,500万USD)融資で賄われたバイオマスCHPアップグレードを活用し、廃熱とヒートポンプネットワークを連携させています。

ピルゼンの14万m²のPanasonic複合施設がコンポーネントサプライヤーを引き付け、同市を中央ヨーロッパのヒートポンプクラスターとして確立しています。モラヴィア・シレジアのオストラヴァは重工業負荷と石炭依存の遺産を抱えており、系統アップグレードと高温設備が不可欠です。農村部のカルロヴィ・ヴァリおよびウースティー・ナド・ラベムは低所得と認定設置業者が約20人しかいないことから遅れており、1年待ちの状況が生じています。

南ボヘミアおよび南モラヴィアは、1,700億Wの投機的予約が系統を詰まらせた後にハイブリッドプロジェクトが停滞するなど、PV系統接続の飽和した待機列に悩まされています。プラハおよびボヘミア中部でのČEZおよびPREによるスマートグリッドパイロットは、オフピーク料金を50%削減し、ヒートポンプの経済性を改善することを実証しています。2025年7月4日の系統イベントで2,300MWが遮断されたことを受け、当局はスマートメーターの普及を加速させています。

競合環境

多国籍企業であるDaikin、Panasonic、NIBE、Vaillant、Boschが売上の約60%を支配する一方、MasterTherm、PZP Heating、Regulusなどのチェコ企業は生産量の70%超を西欧に輸出しています。Panasonicのロボット化されたピルゼンラインとDaikinのブルノへの移転は、中央ヨーロッパのサプライチェーン強靭化への転換を示しています。7つの国内工場が深い人材プールを形成する一方、設置業者アライアンスをめぐる競争を生み出しています。

製品競争は現在、R290冷媒、工場自動化、デジタルデマンドレスポンス対応性を軸に展開されています。Panasonicは2028年までに完全なコンポーネント自動化を目指し、リードタイムを4週間未満に短縮します。チェコブランドは輸送上の障壁なしにFガス割当を満たすためプロパンモデルを展開しています。

ČEZの動的料金制度がスマートグリッド対応ユニットのプレミアムセグメントを創出しています。産業専門企業のOilonおよびRoburは、90℃出力がガスバーナーを代替するプロセス加熱ニッチを追求しています。エネルギー小売業者によるPV・蓄電池・ヒートポンプのバンドルパッケージが新たなチャネルを追加し、純粋なメーカーを脅かしています。

チェコ共和国ヒートポンプ産業のリーダー企業

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

STIEBEL ELTRON GmbH & Co. KG

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Daikinはハイドロボックスおよびハイドロキットのラインを2026年6月までにドイツからブルノに移転することを確認し、リードタイムを30%短縮し200人の雇用を創出します。

- 2026年2月:ČEZはプラハ市と協定を締結し、動的料金を活用して2030年までに5,000の市営建物にスマートグリッド対応ヒートポンプを設置し、請求額を40%削減します。

- 2026年1月:環境省がノヴァー・ゼレナー・ウースポラームを改定し、財政余地を維持しながら購入しやすさを確保するため、補助金を無利子ローンに切り替えました。

- 2025年9月:Panasonicは3億2,000万ユーロ(3億4,000万USD)の設備増強後に拡張された14万m²のピルゼン工場を開所し、2030年までに年間140万台を目標としています。

チェコ共和国ヒートポンプ市場レポートの調査範囲

| 空気熱源 |

| 水熱源 |

| 地中熱源 |

| ハイブリッド |

| 空気対空気 |

| 空気対水 |

| 水対水 |

| 地中対水 |

| 10kW未満 |

| 10~50kW |

| 50~200kW |

| 200kW超 |

| 空間暖房 |

| 空間冷房 |

| 家庭用・衛生用温水 |

| 産業・プロセス加熱 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| 新規設置 |

| 改修 |

| 熱源タイプ別 | 空気熱源 |

| 水熱源 | |

| 地中熱源 | |

| ハイブリッド | |

| 技術別 | 空気対空気 |

| 空気対水 | |

| 水対水 | |

| 地中対水 | |

| 容量別 | 10kW未満 |

| 10~50kW | |

| 50~200kW | |

| 200kW超 | |

| 用途別 | 空間暖房 |

| 空間冷房 | |

| 家庭用・衛生用温水 | |

| 産業・プロセス加熱 | |

| その他の用途 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 設置別 | 新規設置 |

| 改修 |

レポートで回答される主要な質問

チェコ共和国ヒートポンプ市場の2026年における規模はどのくらいですか?

市場は2026年に1億8,451万USDと評価されており、2031年までに2億2,672万USDに達する軌道にあります。

チェコ共和国でどの熱源タイプが導入をリードしていますか?

空気熱源システムが2025年収益の81.32%を占め、設置の容易さと低コストにより主導しています。

同国における産業向けヒートポンプ採用を促進しているものは何ですか?

約80ユーロ/トンの炭素価格と90℃対応R290ユニットの入手可能性により、多くの工場で回収期間が5年未満に短縮されています。

設置業者不足が懸念される理由は何ですか?

2030年までに必要な技術者のうち、現在資格を取得しているのは約30%にとどまり、プロジェクトのリードタイムが最大9か月に達しています。

新しい補助金制度はどのように機能しますか?

2026年1月以降、直接補助金は空気対水向けに最大9万CZK(3,816 USD)、地中熱源システム向けに最大13万CZK(5,512 USD)の無利子ローンに置き換えられました。

どの都市が最も高い普及率を示していますか?

プラハ、ブルノ、ピルゼンが、高い世帯収入、密な設置業者ネットワーク、近隣の製造拠点を背景にリードしています。

最終更新日: