ヒューマンオーグメンテーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 394.62 十億米ドル |

| 市場規模 (2030) | 715 十億米ドル |

| 成長率 (2025 - 2030) | 12.62% CAGR |

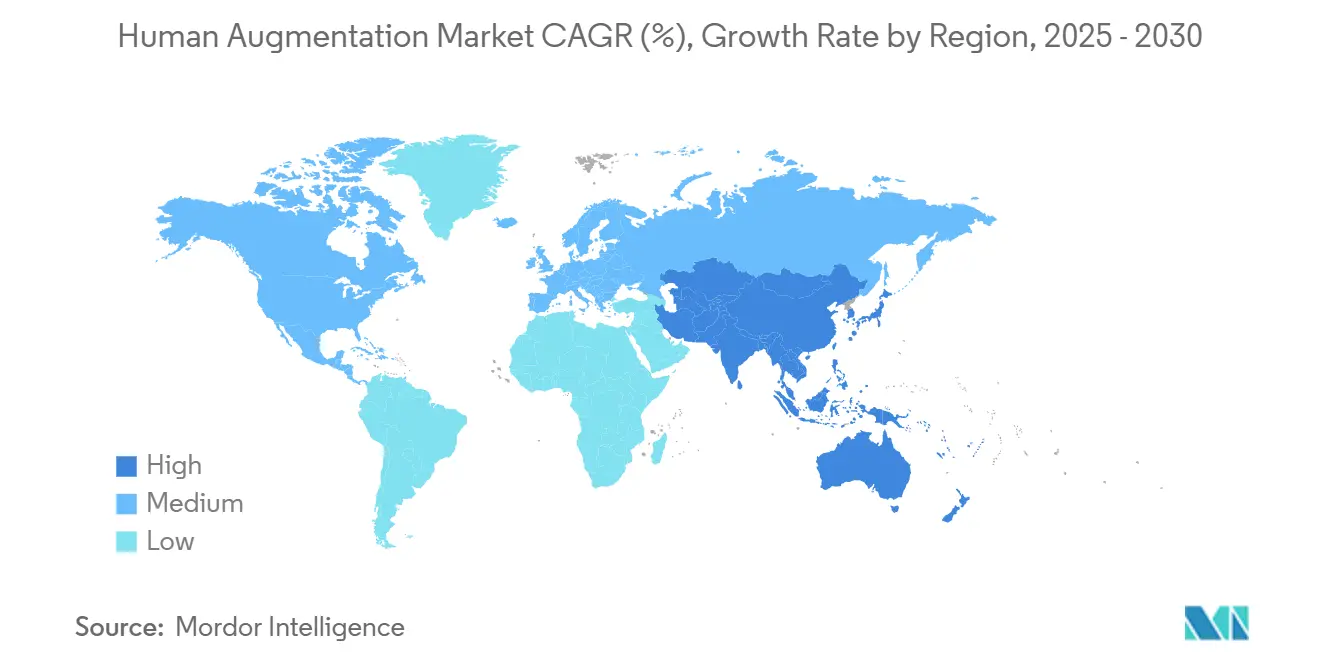

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

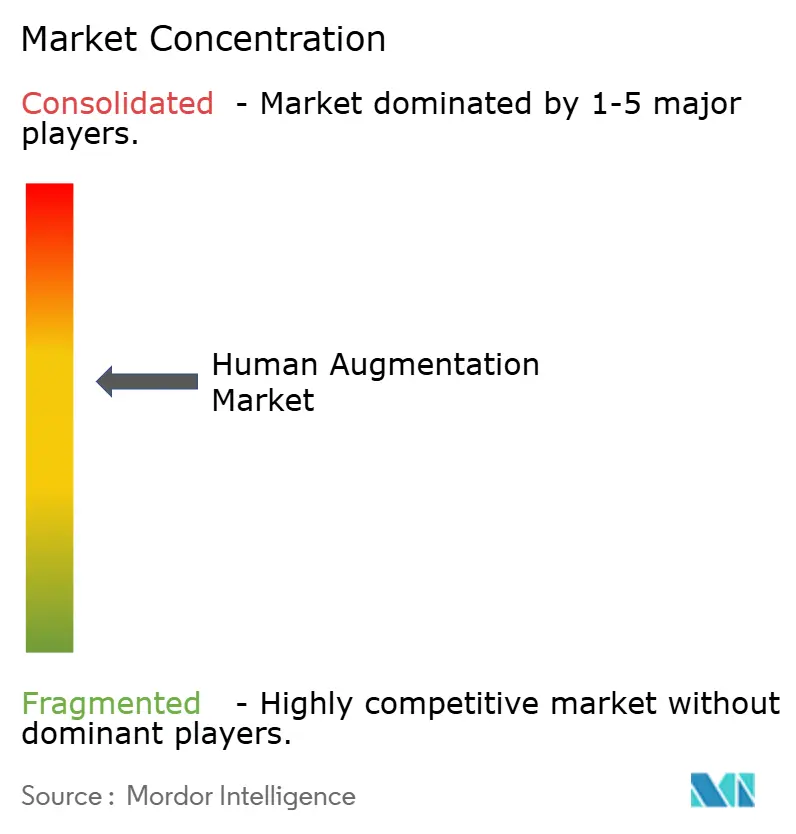

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマンオーグメンテーション市場分析

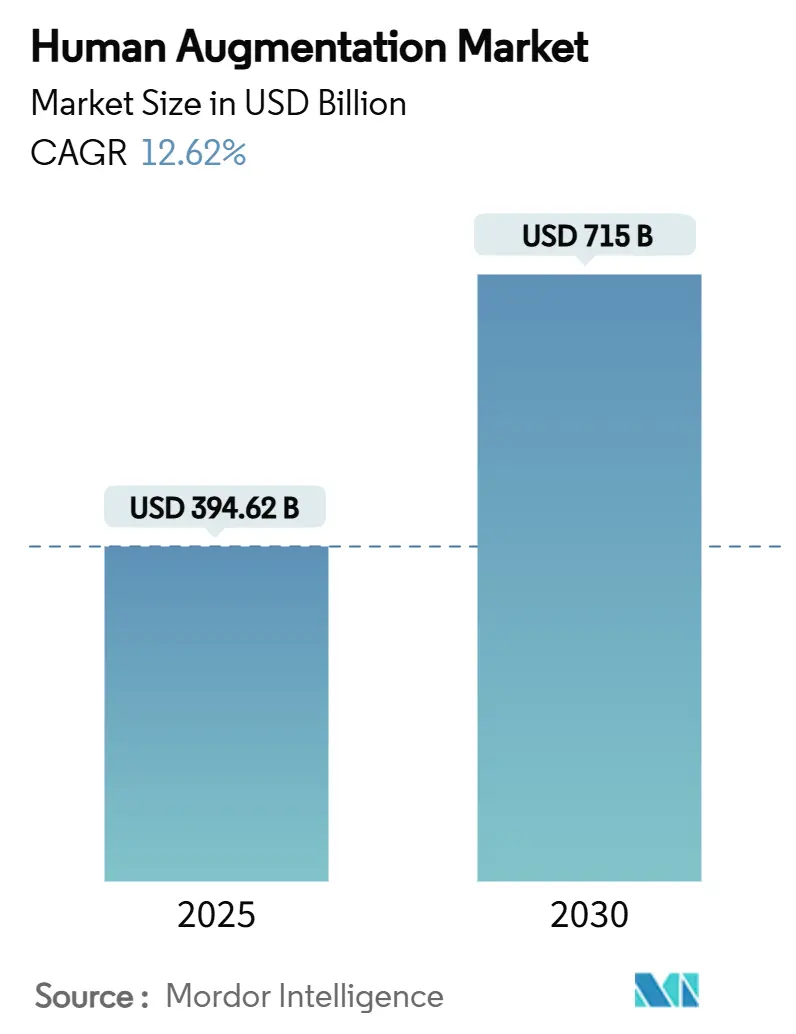

ヒューマンオーグメンテーション市場規模は2025年に3,946億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 12.62%で2030年までに7,150億米ドルに達する見込みです。

堅調な成長は、オーグメンテーション技術が研究室から、慢性疾患ケア・産業生産性・防衛即応性に対応する規制された商業環境へと移行していることを反映しています。年間800億米ドルを超える企業投資、FDA突破的デバイス指定件数の増加、およびメディケアによる初の個人用エクソスケルトン償還は、ヒューマンオーグメンテーション市場が大規模普及の閾値を超えたことを示しており、AI対応コンポーネント統合がフォームファクターを小型化し、消費電力を低減し、エンドユーザーのトレーニング期間を短縮しています。しかしながら、半導体およびリチウム電池のボトルネックがリードタイムを最大12か月に延ばし、バッテリーパックコストをキロワット時あたり94.5米ドル近辺に維持しており、完成品デバイスへの価格圧力を高めています。

主要レポートのポイント

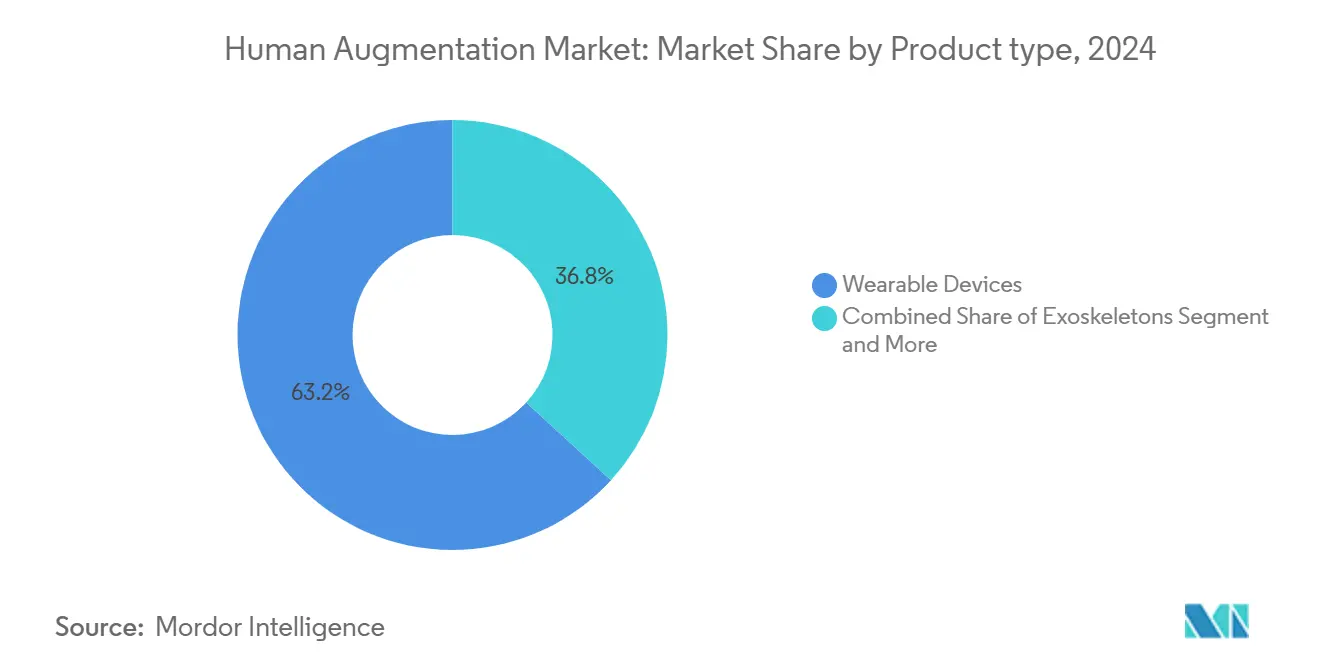

- 製品タイプ別では、ウェアラブルデバイスが2024年のヒューマンオーグメンテーション市場シェアの63.20%をリードし、スマートエクソスケルトンは2030年にかけて最高予測CAGRの25.70%を記録しました。

- 機能性別では、身体的オーグメンテーションが2024年のヒューマンオーグメンテーション市場規模の47.20%を占め、認知的オーグメンテーションは2030年にかけてCAGR 27.80%で拡大する見込みです。

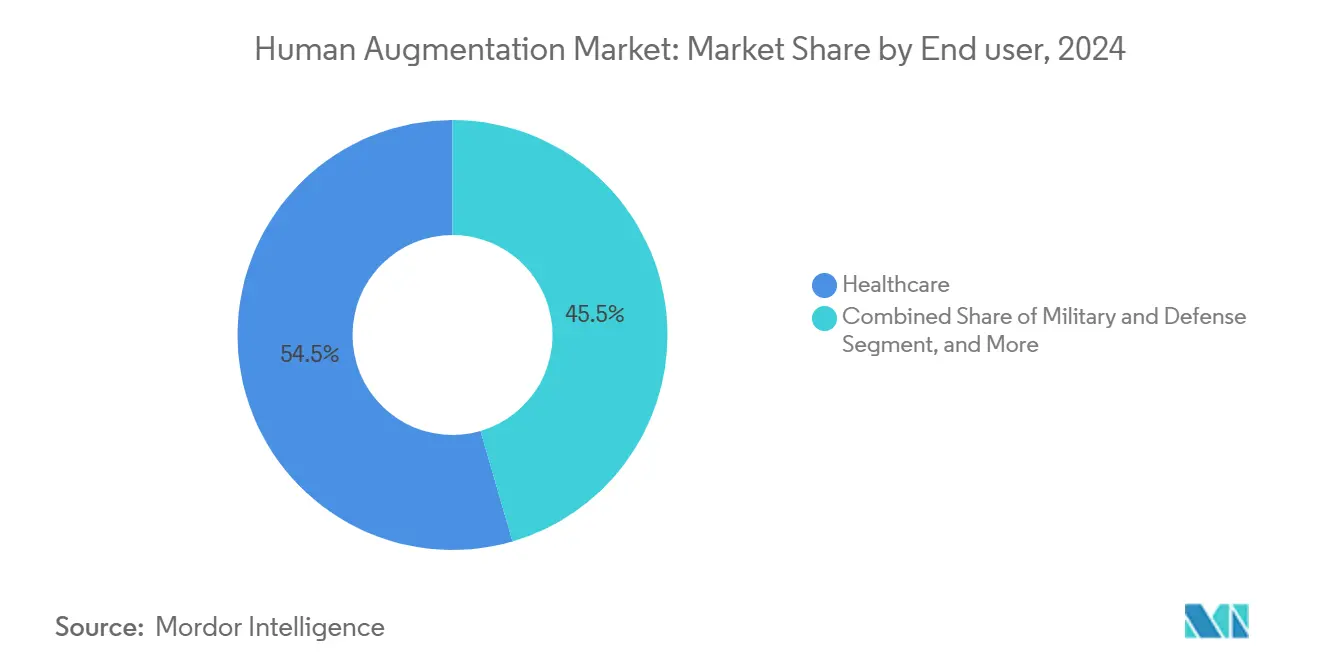

- エンドユーザー別では、ヘルスケアが2024年のヒューマンオーグメンテーション市場規模の54.50%のシェアを獲得し、産業・製造業は2025年から2030年にかけてCAGR 30.60%で拡大すると予測されています。

- オーグメンテーション方法別では、体外装着型デバイスが2024年のヒューマンオーグメンテーション市場規模の70.80%のシェアを保持し、埋め込み型ニューラルインターフェースはCAGR 28.70%で進展しています。

- 地域別では、北米が2024年に38.90%の収益シェアで首位を占め、アジア太平洋地域は2030年にかけてCAGR 25.10%で加速すると予測されています。

市場動向とインサイト

ヒューマンオーグメンテション市場の推進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制承認および年間800億米ドルを超える投資 | +3.0% | 北米、欧州 | 長期(4年以上) |

| 補助デバイスを必要とする慢性疾患の有病率上昇 | +2.8% | 北米、欧州 | 長期(4年以上) |

| ヘルスケアにおけるウェアラブル技術およびIoTの急速な普及 | +2.1% | アジア太平洋地域、北米 | 中期(2~4年) |

| 兵士パフォーマンス強化への軍事投資 | +1.9% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| ESG主導の職場エクソスケルトン展開 | +1.6% | 世界の産業拠点 | 短期(2年以下) |

| ニューロテック活用の労働力分析に対する企業需要 | +1.4% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助デバイスを必要とする慢性疾患の有病率上昇

病院およびリハビリテーションセンターは、神経疾患および筋骨格系疾患の症例数が前例のない17億件に達しており、エクソスケルトンおよびその他の補助プラットフォームの対象市場が拡大しています。メディケアがデバイス1台あたり91,031.93米ドルで個人用エクソスケルトンを償還するという画期的な決定は、ロボット式移動補助具の臨床的・経済的根拠を裏付けました。この政策の下で資金提供を受けた東海岸初の患者など後続の承認事例は、償還の先例が複数の州にわたって医療提供者の採用を促進する様子を示しています。臨床試験では、エクソスケルトンが治療プロトコルを補完することで回復が40%速まることが示されており、ロボット歩行訓練を組み込んだ脳卒中プログラムでは従来の方法と比較して機能回復が32%早まることが確認されています。公的・民間の支払者が資本コストをカバーするようになったことで、病院はより予測可能な使用量に基づいて投資を償却できるようになり、規模拡大への歴史的な障壁が取り除かれています。

兵士パフォーマンス強化プログラムへの軍事投資

防衛機関は2024年にオーグメンテーション関連施策に150億米ドル以上を配分し、AIを活用した意思決定支援と動力付きエクソスケルトンを組み合わせた米国のハイパー・イネーブルド・オペレーター・プログラムが主導しました。日本の防衛省は戦闘用ドローンとAI戦争に特化した30名のタスクフォースを設立し、生理的・認知的優位性をめぐる世界的な競争を浮き彫りにしました。DARPAのRBC-Factoryプロジェクトは、DNAを変えることなく持久力を向上させるために赤血球を改変するものであり、化学的強化が機械的オーグメンテーションを補完する様子を示しています。新アメリカ安全保障センターの分析は、戦場での突破口を民間市場のプロトタイプに転換するためのより広範なR&D協力を提言しています。軍事予算は商業的な設備投資よりも景気循環の影響を受けにくく、マクロ経済の低迷期においても継続的なR&Dの下支えとなっています。

ESG主導の職場エクソスケルトン展開

筋骨格系疾患は米国の雇用主に年間177億米ドルのコストをもたらしており、労働者の安全をESGスコアカードの最前線に押し上げています。HeroWearの現場データは、エクソスーツ導入後に腰部不快感が30%減少し、生産性が8%向上したことを確認しています。コロラド州の保険会社Pinnacol Assuranceは、建設業のパイロットで80%のユーザー受容率を報告しており、参加者の大半がテスト期間後もデバイスの継続使用を希望しました。Fordなどの自動車工場では、エクソスケルトン装備ステーションで筋肉疲労による負傷がゼロになったことが記録されており、ヒューマンオーグメンテーション市場のソリューションが5か月以内に測定可能なROIをもたらせることが実証されています。ESG監査フレームワークが定量的な安全指標を義務付けるようになったため、エクソスケルトンの購入は裁量的支出からコンプライアンス支出へとシフトしつつあります。

ヘルスケアにおけるウェアラブル技術およびIoTの急速な普及

ヘルスケアIoTの導入は、医療提供者がセンサーや拡張現実ヘッドセットをケアパスウェイに組み込むにつれて年間35%成長しています。Apple Vision Proはすでに消費者向け発売から手術室ツールキットへと移行し、整形外科・リハビリテーション・画像診断のワークフローを支援しています[1]Apple Inc.、「Apple Vision ProがヘルスアプリDeveloperに新たな機会を開く」、apple.com。Cedars-SinaiはVision ProとAIを活用してデジタルメンタルヘルス療法を提供しており、消費者向けハードウェアが臨床的エビデンス基準を満たせることの初期証明となっています。ZEISSのSurgery Optimizerアプリは外科医の視野に直接3D可視化を投影し、査読済み試験では精度が25%向上することが示されています。病院利用に向けた償還および機器承認の経路が成熟しているため、ベンダーは純粋な消費者チャネルよりも速く収益源を開拓でき、ヒューマンオーグメンテーション市場の普及サイクルを加速させています。

ヒューマンオーグメンテーション市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なオーグメンテーションハードウェアおよび手術の高コスト | -2.3% | 世界全体、価格感応度の高い市場 | 中期(2~4年) |

| 規制上の不確実性と長期にわたる承認サイクル | -1.8% | 北米、欧州 | 短期(2年以下) |

| 認知系ウェアラブルにおけるアルゴリズムバイアスへの社会的反発 | -1.2% | プライバシー重視の西側地域 | 長期(4年以上) |

| 半導体および電池のサプライチェーン不足 | -1.0% | 世界の電子機器拠点 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高度なオーグメンテーションハードウェアおよび手術の高コスト

キロワット時あたり94.5米ドルのリチウム電池と6か月から12か月のリードタイムを要するAIグレードの半導体が部品表コストを押し上げ、小売価格を多くの消費者の予算を超える水準に引き上げています。1,024電極の脳コンピューターインターフェースに求められる精密製造要件はサプライヤーの裾野を狭め、規模の経済を制限しています。ロボット製造コストは2025年に40%低下したものの、一般的な消費者向けヒューマノイドの小売価格は依然として8,000米ドルを超えており、確実な回収が見込める企業バイヤーにしか受け入れられない価格帯です。German BionicのExiaエクソスケルトンはAIベースの負荷分散を提供しますが、回収保証なしには中小企業が躊躇するほどの相当な資本支出を必要とします。リサイクルプログラムはバッテリーコストを44%削減しつつありますが、規模拡大にはさらに3~5年を要します。

規制上の不確実性と長期にわたる承認サイクル

FDAの新たな所定変更管理計画フレームワークはソフトウェア更新ルールを明確化しますが、追加の設計履歴ファイル義務を導入し、製品発売を遅らせる可能性があります。2026年2月に施行される品質システム規制改正は、さらなる製造文書化を義務付け、開発タイムラインを延長します[2]連邦官報、「医療機器;品質システム規制改正」、federalregister.gov。Neuralinkは臨床試験の承認を受けた後も議会の精査を受けており、政治的監視が非技術的なリスク層を追加し得ることを示しています。日本の新たなAI法案が米国およびEUのアプローチと乖離しているため、複数市場戦略は一貫性のない基準に直面しています。そのため、ベンチャーキャピタル企業は経路の確実性が改善するまで初期段階プロジェクトの評価額を割り引いており、ヒューマンオーグメンテーション市場における資本形成を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヒューマンオーグメンテーション市場セグメント分析

製品タイプ別:

ウェアラブルが収益をリード、エクソスケルトンが成長を牽引ウェアラブルデバイスは2024年のヒューマンオーグメンテーション市場シェアの63.20%を占め、スマートフォンエコシステムに乗乗した統合センサーモジュールに支えられています。ウェアラブルのヒューマンオーグメンテーション市場規模は、健康追跡サブスクリプションと企業ウェルネス予算の拡大とともに増加しました。スマートエクソスケルトンは収益基盤が小さいものの、メーカーが負傷防止義務に注力するにつれてCAGR 25.70%で拡大すると予測されています。German BionicのExiaはAIアルゴリズムと機械的リフトアシストを組み合わせ、リアルタイムでトルク出力を微調整することで、フロアスペースを増やすことなく工場のスループットを向上させます。

価格の低下とコンポーネントのモジュール化により、消費者向けウェアラブルは安定したアップグレードサイクルを維持する一方、産業用エクソスケルトンは負傷補償請求の削減に依拠した企業ROIモデルに頼っています。ベンチャー投資家はNeuralinkのシリーズEラウンドに6億5,000万米ドルを投じており、現在の収益貢献が一桁台にとどまるにもかかわらず、埋め込み型セグメントへの長期的な信頼を示しています。一方、HypershellのXシリーズエクソスケルトンは週末のアスリートをターゲットとし、10マイルの持久走で30%の疲労軽減を約束しながら、価格は量販電子機器の価格帯に近づきつつあります。これらの対照的な軌跡は、製品クラス間でコンポーネント仕様書、サプライチェーン、規制監督に大きな分散があることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機能性別:

身体的優位性が急速な認知的シフトに直面身体的オーグメンテーションは2024年に47.20%の収益リードを維持し、病院と工場が移動補助具と筋力支援を優先しました。FDA突破的指定に支えられた認知プラットフォームはCAGR 27.80%で加速しています。SynchronとNVIDIAのGPUスタックとのパートナーシップは、高帯域幅のニューラルデコーディングが市販の既製ハードウェア上で動作できることを証明し、展開のハードルを大幅に低下させました。認知アプリケーションのヒューマンオーグメンテーション市場規模は現在まだ小規模ですが、臨床パイロットが麻痺患者の発話回復を実証するにつれて急速に拡大しています。

センサーベースの感覚オーグメンテーションは中間的な位置を占めており、Apple Vision Proはすでに重ね合わせた解剖学的マップを通じて外科医を誘導しています。精神的プライバシーとアルゴリズムバイアスをめぐる倫理的議論が認知デバイスに追加の審査層を生み出す一方、機械的補助具はより伝統的な安全試験に直面しています。Neuralinkの発話回復インプラントはFDA突破的指定を取得しており、リスク・ベネフィット比が明確な場合に規制当局が変革的なニューロテックに受容的であることを示しています。

エンドユーザー別:

ヘルスケアが依然として過半数を占め、産業が急速に拡大ヘルスケア提供者は2024年のヒューマンオーグメンテーション市場規模の54.50%を保持し、確立された償還コードと臨床的に検証されたアウトカムに支えられています。産業・製造業のバイヤーは、ESG監査チェックリストが負傷率の削減を重視するにつれて年間30.60%成長すると予測されています[3]GAO、「ウェアラブル技術:機会と展開上の課題」、gao.gov。Ford、Hyundai、その他の自動車メーカーは、エクソスケルトンプログラムが組み立てラインを遅らせることなく肩の疲労による負傷を排除できることを示しました。

労働者安全の経済性が迅速な回収を促進しています。HeroWearのパイロットは、労働者補償請求の減少と生産性向上により、従業員1人あたり年間3,900米ドルの節約を企業にもたらしました。防衛は、軍がオーグメンテーション資金を拡大するにつれて特化した安定したニッチ市場であり続けています。消費者の採用は高い参入価格が小売での試用を妨げるため控えめにとどまっていますが、Appleの主流エコシステムが予測期間中に一部のアプリケーションを家庭に引き込む可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

オーグメンテーション方法別:

外部デバイスが主導、ニューラルインターフェースが急増体外装着型デバイスは2024年のヒューマンオーグメンテーション市場シェアの70.80%を占め、規制上の障壁が低く設計の反復が速いことから恩恵を受けています。外部ウェアラブルのヒューマンオーグメンテーション市場規模はスマートウォッチから受動的な肩サポートまで多岐にわたります。埋め込み型ニューラルインターフェースは、Precision NeuroscienceのLayer 7などのワイヤレス皮質アレイが30日間の入院患者研究に向けてFDAの完全承認を取得するにつれてCAGR 28.70%で拡大すると予測されています。

非侵襲的方法は引き続き消費者・産業の連続体を支えており、最小侵襲的技術はより高い忠実度の信号を必要とする病院環境で支持を得ています。Blackrock Neurotechの2億米ドルの資金注入は、長期的な重度障害に対応する耐久性のあるインプラントへの投資家の食欲を象徴しています。方法の選択はニーズの期間とますます一致しており、短期リハビリテーションは外部機器を好む一方、生涯にわたる状態は埋め込み型ソリューションを正当化します。

地域分析

北米ヒューマンオーグメンテーション市場

北米は2024年に世界収益の38.90%を創出し、国防総省による年間150 ビリオン 米ドルのオーグメンテーション支出およびメディケアの外骨格償還先例によって牽引されました [4]DARPA、「極限環境における戦闘員の保護」、darpa.mil。Neuralink および Precision Neuroscience に対するFDAのブレークスルー指定は、ニューラルインターフェース分野において米国企業に市場投入までの時間的優位性をもたらしており、MicrosoftによるAIインフラへの800 ビリオン 米ドルの投資は、データ集約型の認知アプリケーションのための計算基盤を提供しています。半導体およびバッテリーのサプライショックは同地域をコスト上昇リスクにさらしており、OEMはアジア調達への依存を低減するためのニアョアリング戦略の検討を進めています。

アジア太平洋ヒューマンオーグメンテーション市場

アジア太平洋地域は最も急速に拡大している市場であり、地域のAI収益が2030年までに3,000 ビリオン 米ドルに近づくなか、25.10%のCAGRで成長する見込みです。日本による防衛AIタスクフォースの創設、および韓国によるバッテリーとヒューマノイドロボットのサプライチェーンの統合は、自国のオーグメンテーション能力に向けた政策的推進力を示しています。SoftBankによる5 ビリオン 米ドルのヒューマノイドロボティクスラウンドへの主導参加に関する協議は、深いベンチャー流動性を示しており、中国の軍民融合は研究所から生産現場への技術普及を加速させています。

欧州ヒューマンオーグメンテーション市場

欧州は成長ペースでは後れを取っているものの、厳格な労働者安全規制が産業用外骨格の需要を牽引する肥沃な市場を提供しています。German BionicのAI強化システムはEUの労働衛生指令を満たしており、工場管理者にコンプライアンス面での安心感を与えています。厳格な医療機器要件は費者の信頼を高める一方で承認期間を長期化させており、一部のスタートアップは米国での先行パイロット展開を選択しています。プライバシー重視の法制度はアルゴリズム依存型の認知ウェアラブルの普及を抑制する可能性がありますが、身体支援プラットフォームはデータ主権に関するハードルが少ない状況です。

競合環境

ヒューマンオーグメンテーション市場は断片化しており、プラットフォーム大手と専門プレーヤーが異なる戦略を追求しています。MicrosoftはクラウドスタックをオープンAIのモデルと連携させて企業の認知ワークロードを獲得する一方、Appleは2023年に32社のAIスタートアップを買収し、統合されたハードウェアとソフトウェアのエコシステムを強化しています。Neuralink、Synchron、Precision Neuroscienceは脳コンピューターインターフェースに特化し、それぞれFDA指定を取得して商業化への臨床経路を短縮しています。

Ekso BionicsやGerman Bionicなどの産業用エクソスケルトンサプライヤーは、確実なROI指標を活用して工場契約を獲得しており、臨床マイルストーンに依拠する長期的なニューロテックへの賭けとは対照的です。世界知的所有権機関の特許ランドスケープマッピングは、職業安全予測システムの出願件数がCAGR 26.4%で増加していることを示しており、データ分析オーバーレイが次の競争フロンティアであることを示唆しています。一方、SubsenseやParadromicsなどの新規参入者は、より低侵襲な脳コンピューターインターフェースを約束することで資本を引き付け、大手保険会社や病院グループは償還政策とアウトカムベースの調達を通じてベンダー選定を形成しています。

規制の複雑さを乗り越え、償還コードを確保し、測定可能な機能的向上を証明する能力が、純粋な技術的差別化をますます上回っています。MicrosoftとオープンAI、SynchronとNVIDIAの戦略的提携は、計算プラットフォームと専門ハードウェアが市場投入計画を共同開発する収束トレンドを示しています。

ヒューマンオーグメンテーション産業リーダー

Apple Inc.

Samsung Electronics Co. Ltd.

Medtronic plc

Ekso Bionics Holdings Inc.

Google LLC(Alphabet Inc.)

- *免責事項:主要選手の並び順不同

ヒューマンオーグメンテーション市場レポート掲載企業

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Google LLC(Alphabet Inc.)

- Meta Platforms Inc.

- Microsoft Corp.

- Sony Group Corp.

- Vuzix Corporation

- Magic Leap Inc.

- Medtronic plc

- Boston Scientific Corp.

- Abbott Laboratories

- Cochlear Limited

- Ossur hf.

- Ottobock SE & Co. KG

- Stryker Corporation

- Ekso Bionics Holdings Inc.

- ReWalk Robotics Ltd.

- Cyberdyne Inc.

- Sarcos Technology & Robotics Corp.

- Lockheed Martin Corp.

- Neuralink Corp.

ヒューマンオーグメンテーション市場における最近の業界動向

- 2025年7月:Zimmer Biometは整形外科ロボティクスラインを拡大するためMonogram Technologiesを1億7,700万米ドルで買収することに合意しました。

- 2025年6月:Neuralinkは同社の評価額を約90億米ドルとするシリーズEラウンドで6億5,000万米ドルを調達しました。

- 2025年5月:German Bionicは産業職場向けのExia AIオーグメンテッドエクソスケルトンを発表しました。

- 2025年4月:Precision NeuroscienceはワイヤレスのLayer 7皮質インターフェースについてFDAの完全承認を取得しました。

世界のヒューマンオーグメンテーション市場レポートスコープ

セグメンテーションの概要

| ウェアラブルデバイス |

| エクソスケルトン |

| ニューロ義肢とバイオニクス |

| 医療・補助インプラント |

| XRインターフェース |

| ヒューマンマシンインターフェース(HMI)モジュール |

| 身体的オーグメンテーション |

| 感覚的オーグメンテーション |

| 認知的オーグメンテーション |

| 感情・行動オーグメンテーション |

| 審美・外見強化 |

| ヘルスケア |

| 産業・製造業 |

| 軍事・防衛 |

| 防衛・航空宇宙 |

| コンシューマーエレクトロニクスとゲーミング |

| 企業・法人研修 |

| 体外装着型 |

| 埋め込み型(侵襲的) |

| ニューラルインターフェース |

| 没入型バーチャル・ソフトウェアのみ |

| 経口・注射型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ウェアラブルデバイス | |

| エクソスケルトン | ||

| ニューロ義肢とバイオニクス | ||

| 医療・補助インプラント | ||

| XRインターフェース | ||

| ヒューマンマシンインターフェース(HMI)モジュール | ||

| 機能性別 | 身体的オーグメンテーション | |

| 感覚的オーグメンテーション | ||

| 認知的オーグメンテーション | ||

| 感情・行動オーグメンテーション | ||

| 審美・外見強化 | ||

| エンドユーザー別 | ヘルスケア | |

| 産業・製造業 | ||

| 軍事・防衛 | ||

| 防衛・航空宇宙 | ||

| コンシューマーエレクトロニクスとゲーミング | ||

| 企業・法人研修 | ||

| オーグメンテーション方法別 | 体外装着型 | |

| 埋め込み型(侵襲的) | ||

| ニューラルインターフェース | ||

| 没入型バーチャル・ソフトウェアのみ | ||

| 経口・注射型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヒューマンオーグメンテーション市場の現在の規模はどのくらいですか?

ヒューマンオーグメンテーション市場規模は2025年に3,946億2,000万米ドルであり、2030年までに7,150億米ドルに達すると予測されています。

ヒューマンオーグメンテーション市場で最大のシェアを持つ地域はどこですか?

北米が世界収益の38.90%をリードしており、防衛支出とエクソスケルトンに対するメディケアの償還が牽引しています。

最も急速に成長している製品セグメントはどれですか?

スマートエクソスケルトンはCAGR 25.70%で成長すると予測されており、2030年にかけて他の製品カテゴリーを上回っています。

認知的オーグメンテーションソリューションはどのくらいの速さで拡大していますか?

認知的オーグメンテーションは、脳コンピューターインターフェースが研究から臨床実践へと移行するにつれてCAGR 27.80%を記録すると予想されています。

最終更新日: