口唇増大市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 7.81 十億米ドル |

| 市場規模 (2030) | 11.48 十億米ドル |

| 成長率 (2025 - 2030) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

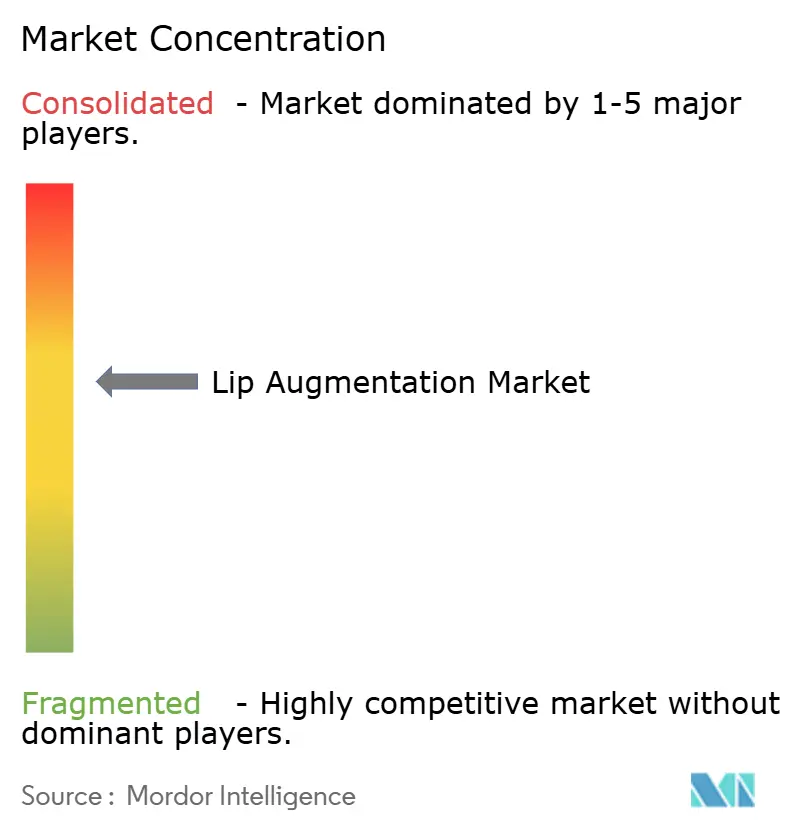

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口唇増大市場分析

口唇増大市場規模は2025年に78億1,000万USDに達し、2030年までに114億8,000万USDに達すると予測されており、CAGR 8.01%で拡大しています。ソーシャルメディアの強い影響力、次世代ヒアルロン酸(HA)技術、および男性参加者の拡大が、規制強化にもかかわらず需要を堅調に維持しています。ダウンタイムが最小限で即時に美容効果が得られることから、本施術は現代のプロフェッショナルのスケジュールに合った「ランチタイム」トリートメントとして手軽に受けられる施術として位置づけられています。血小板ハイブリッド脂肪療法などの再生医療的アプローチが、自然な仕上がりと長期持続効果を求める消費者の期待を変えつつあります。一方、米国食品医薬品局(FDA)が予定している諮問審査は、より高い安全基準を示すものであり、確立されたプレイヤーはこれに対応する十分な体制を備えています。

主要レポートのポイント

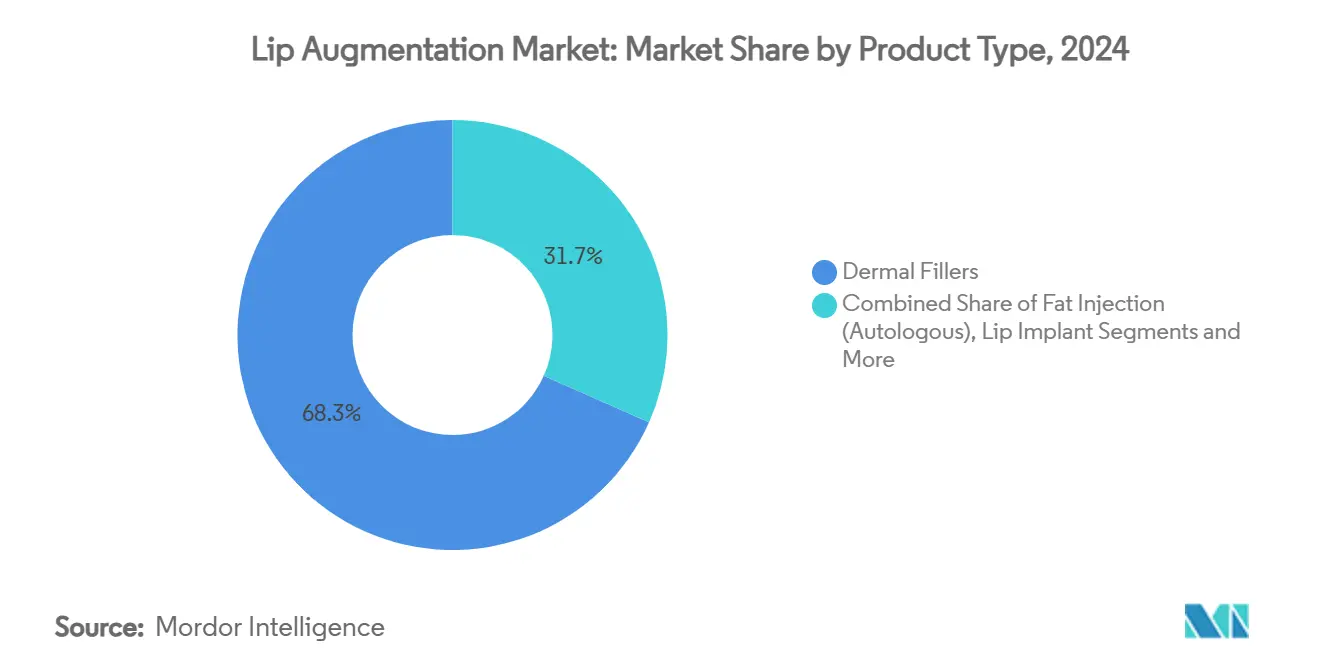

- 製品タイプ別では、真皮フィラーが2024年に68.34%の収益シェアをリードし、脂肪注入は2030年までにCAGR 11.89%で成長する見込みです。

- 素材別では、ヒアルロン酸が2024年に口唇増大市場シェアの77.24%を占め、自家脂肪は2030年までにCAGR 12.07%で拡大する見通しです。

- 施術タイプ別では、非侵襲的施術が2024年の口唇増大市場規模の81.22%を占め、2030年までにCAGR 12.89%で拡大しています。

- 性別では、女性が2024年の施術の89.34%を占め、男性セグメントはCAGR 10.34%で最も速く成長しています。

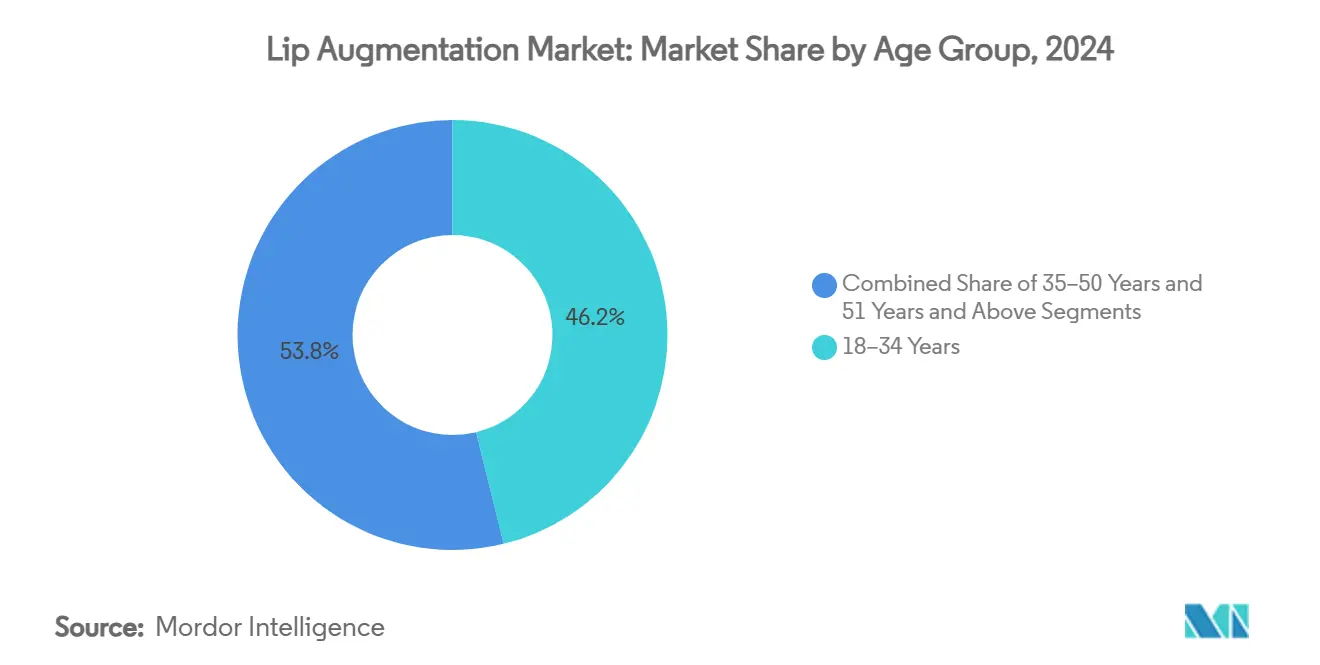

- 年齢層別では、18〜34歳のコホートが2024年の施術の46.19%を占め、35〜50歳のセグメントは2030年までに最高のCAGR 10.67%を示しています。

- エンドユーザー別では、皮膚科クリニックが2024年に44.33%のシェアを占め、メディカルスパはCAGR 11.47%で拡大しています。

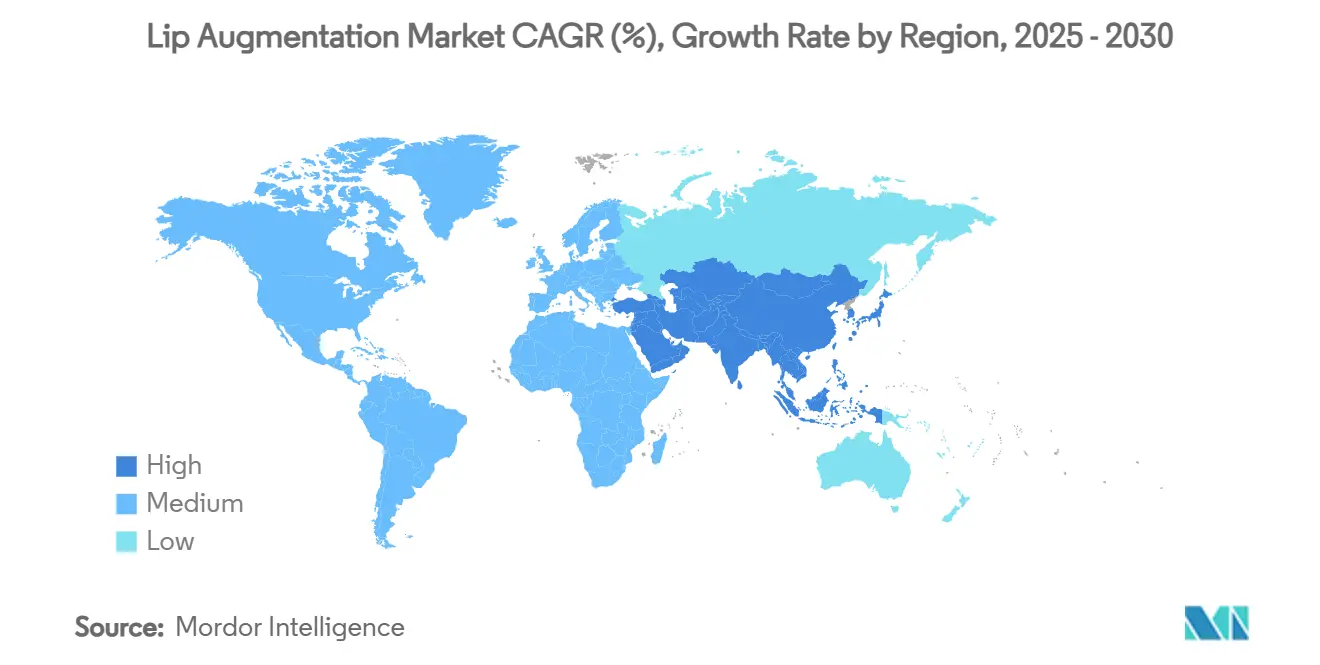

- 地域別では、北米が2024年に36.48%のシェアで首位を占め、アジア太平洋地域はCAGR 10.83%で成長すると予測されています。

世界の口唇増大市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲施術への 選好 | +2.1% | 北米・欧州で最も強く、世界全体 | 中期(2〜4年) |

| ソーシャルメディアとセルフィー文化 | +1.8% | アジア太平洋地域および北米 | 短期(2年以内) |

| 次世代HA技術革新 | +1.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 男性美容セグメントの拡大 | +1.2% | 北米・欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 再生脂肪移植技術 | +0.9% | 北米・欧州 | 長期(4年以上) |

| AI活用3次元可視化 コンサルト | +0.6% | 北米・欧州、世界展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲美容施術への需要急増

パンデミック後のウェルネス優先意識の変化により、口唇施術は虚栄心の産物ではなく自信を高めるものとして再定義され、患者の3分の2が主な動機として心理的メリットを挙げています。[1]E. Ashley et al.,「ポストCOVID時代における美容施術の心理的・社会的動機の探求」、Journal of Cosmetic Medicine、doi.org 注射プロトコルの高速化により30分以内に施術が完了し、12〜18ヶ月の持続性を実現することで、多忙なプロフェッショナルのニーズを満たしています。ソーシャルメディアによる正常化がスティグマを低減し、初めての顧客をクリニックへ誘導しています。ヒアルロニダーゼによる施術の可逆性が、施術者と消費者の双方に安全の余地を提供しています。これらの要因が相まって、成熟市場および新興市場全体で持続的な需要を支えています。

ソーシャルメディア主導の美容理想と「セルフィー文化」の台頭

フィルター加工された画像が消費者にインフルエンサーの美的感覚を模倣した口唇を求めさせており、参考写真が多くのカウンセリングに持ち込まれるようになっています。[2]K. Frank,「完璧な笑顔の解明:人中の長さが口唇の美しさを形成する方法」、Aesthetic Plastic Surgery、springer.comかつての「インスタグラム口唇」は劇的なボリュームを好んでいましたが、顔全体のバランスを重視した繊細な美容増強へのシフトが生まれています。継続的な自己記録が細かな欠点への意識を高め、リピート来院を促進しています。施術者は民族的・解剖学的多様性を尊重した注射プランを提供することで対応しています。このトレンドは、スタイルの好みが変化しても施術量を高水準に維持しています。

次世代ヒアルロン酸フィラーにおける急速な製品革新

HAとリン酸カルシウムを組み合わせたハイブリッドフィラーは、即時のふっくら感とコラーゲン刺激の両方を提供します。[3] B. Bravo et al.,「注射用顔面真皮フィラーのためのヒアルロン酸とリン酸カルシウムの配合」、Cosmetics、mdpi.com NAHYCOのような高度な架橋技術により脂肪組織への統合が可能となり、移動リスクとタッチアップ頻度が低減されます。微生物発酵による分子量の製造者管理により、施術者は患者の解剖学的構造に合わせた粘度を選択できます。すぐに使用できる液体製剤が施術時間を短縮し、一般皮膚科医が口唇増大市場に参入しやすくなっています。その結果、より広いアクセスと持続的なプレミアム価格設定が実現しています。

男性美容セグメントの拡大(未開拓の人口層)

男性らしさの再定義とビジュアル重視のキャリアが、男性の施術件数を二桁ペースで押し上げています。男性は目立つ突出よりも控えめな輪郭形成を好む傾向があり、注射者に性別特有の解剖学的構造に関するトレーニングを促しています。ターゲットを絞ったマーケティングは、美容よりもプロフェッショナルとしての優位性と自信の向上を強調しています。プライバシーと自然な仕上がりに対する高い支払い意欲がマージンを押し上げています。アジア太平洋地域での受容が高まるにつれ、男性顧客の世界シェアは予測期間を通じて上昇し続けると予想されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い施術コストと 限られた償還 | -1.8% | 新興市場で最も深刻、世界全体 | 中期(2〜4年) |

| 有害事象と訴訟リスク | -1.2% | 北米・欧州 | 短期(2年以内) |

| 規制強化の激化 と製品リコール | -0.9% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| HAサプライチェーンの逼迫と価格 変動 | -0.7% | アジア太平洋地域に生産集中、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い施術コストと限られた保険償還

1セッションあたり600〜1,500USDの価格帯では、年間メンテナンスが中間所得層の予算を圧迫します。保険適用がない場合、需要は経済サイクルに連動し、一部の消費者をコストの低い医療観光拠点へと向かわせます。メーカーは製品の持続性を延ばすことで対応していますが、特にラテンアメリカやアジアの一部では、手頃な価格が普及の上限となっています。

有害事象と安全上の懸念による訴訟

FDAに報告された最近のフィラー合併症の3分の1は、結節などの遅発性の問題を含んでおり、医療過誤請求を引き起こしています。保険料の上昇が施術者のコストを増加させ、まれな血管事故のメディア報道が一時的に予約を抑制しています。偽造品や無資格の注射者が公衆の不安を悪化させ、より厳格なライセンス基準の要求を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:真皮フィラーがデフォルトの選択肢として定着

真皮フィラーは2024年の口唇増大市場シェアの68.34%を占め、安全性プロファイルに対する施術者の信頼と、ヒアルロニダーゼによる可逆性から患者が得る安心感を示しています。脂肪注入は依然として小さな貢献にとどまっていますが、身体の輪郭形成採取と顔面増強を組み合わせた自家再生効果を求める消費者の増加により、2030年までにCAGR 11.89%で拡大する見込みです。口唇インプラントは永続性を優先する患者にとってニッチな位置を占めていますが、修正の複雑さに関する懸念が普及を抑制し続けています。口唇ふっくらデバイスと外用美容液はコスト意識の高い初回利用者を引き付けますが、その一時的な効果がリピート利用を制限しています。

コンビネーションプロトコルが一般的になっており、臨床医は輪郭定義のためにHAを注入し、中央ボリュームのためにマイクロ脂肪を重ねることで、即時の形状と長期的な組織品質向上を実現しています。施術の選択は、単純な注射対手術の区分ではなく、ダウンタイムへの耐性、予算、希望する持続性をますます考慮するようになっています。メーカーによる製品固有のトレーニングが、特に高ボリュームクリニックにおけるブランドロイヤルティを強化しています。その結果、真皮フィラーの革新—架橋化学、レオロジー最適化、リドカイン緩衝—が口唇増大市場を活性化させる主要な競争の場であり続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:ヒアルロン酸の優位性と再生医療への志向

ヒアルロン酸製剤は、実証された生体適合性、可逆性、および個々の解剖学的構造に合わせたモジュール式粘度範囲により、2024年の口唇増大市場規模の77.24%を占めました。自家脂肪はCAGR 12.07%で上昇すると予測されており、定期的な補充ではなく永続的なふっくら感とコラーゲンサポートを求める患者に訴求しています。コラーゲンおよびウシ由来フィラーはアレルギー審査を経てシェアを大きく失い、ポリ-L-乳酸は数ヶ月にわたる段階的な改善に満足できるユーザーを引き付けています。

シリコーンやPMMAなどの後発の永続的素材は厳格な規制監督を受けており、専門施設に限定されています。素材の選択はパーソナライズされたマッチングへと移行しており、若い顧客は繊細なふっくら感のために柔らかく成形可能なHAを好み、成熟した顧客は口周囲の細かいしわに対処するために中程度のG'HAとナノ脂肪を組み合わせることが多いです。微生物発酵の継続的な進歩により、サプライヤーはHAの分子量を微調整でき、再生オプションが勢いを増す中でもリーダーシップを強化しています。

施術タイプ別:非侵襲的技術が施術量と速度を牽引

非侵襲的注射は2024年の収益の81.22%を生み出し、CAGR 12.89%で拡大すると予測されており、多忙な仕事スケジュールに合った「ウォークイン・ウォークアウト」ソリューションへの患者の選好を示しています。施術時間は現在平均30分未満で、局所または局所麻酔が不快感を最小限に抑えています。12〜18ヶ月ごとのフォローアップ訪問がクリニックに予測可能な定期収入をもたらし、ロイヤルティアプリとリマインダーシステムがさらに定着率を向上させています。

外科的増大は解剖学的課題—口唇裂矯正、著しい非対称性、または以前のインプラント修正—に対して依然として重要ですが、低侵襲ツールの増加する武器庫が侵襲的ルートの候補プールを縮小しています。カニューレ設計と超音波ガイド下注射の進歩が打撲傷と動脈リスクを継続的に低減し、針なしまたはマイクロニードルアプローチの優位性を強化しています。全体として、口唇増大市場は利便性と安全性を中心に展開しており、手術を高度な専門技術のコーナーに追いやっています。

性別:男性参加が新たなニュアンスを加える

女性は2024年に89.34%で中核的な顧客層であり続けていますが、現代の男性らしさが繊細な美容ケアを受け入れるにつれ、男性セグメントはCAGR 10.34%で拡大しています。男性は通常、直線的な朱唇の輪郭定義と最小限の突出を求め、注射者に技術と製品選択の適応を促しています。施術を美容増強ではなくプロフェッショナルなグルーミングとして再定義するデジタルファーストのマーケティングが強く共鳴しています。

クリニックは待合室とカウンセリング資料をジェンダーニュートラルに再設計し、かつて男性の予約を妨げていた心理的障壁を低下させています。ノンバイナリーアイデンティティの台頭も、施術者が伝統的に男性的・女性的な理想を融合させた口唇美容の連続体を習得することを促しています。繊細で目立たない結果に熟練した施術者は、口唇増大市場において競争上の優位性とより高いマージンを享受しています。

年齢層別:ミレニアル世代がリード、X世代が加速

18〜34歳の消費者は2024年の世界施術の46.19%を占め、ソーシャルメディア主導の美容ルーティンへの親しみやすさと早期実験への意欲を反映しています。しかし、35〜50歳のコホートは、キャリアの可視性、離婚後の再出発、予防的エイジング戦略が収束するにつれ、最速のCAGR 10.67%を示しています。これらの顧客にとって、施術プロトコルは純粋なボリューム化から口周囲の崩壊に対抗する構造的サポートへとシフトすることが多いです。

ベビーブーマーは、劇的な変化ではなく控えめな若々しさを約束するより安全な製品と再生オプションに後押しされ、選択的に参入しています。全年齢層にわたって、リピート来院パターンはパーソナライズされたメンテナンススケジュールを中心に安定しており、クリニックは口唇フィラーをスキンブースターや神経調節剤と組み合わせ、総合的なアプローチを強化しています。年齢層別マーケティング—ミレニアル世代向けの若々しい活力、X世代向けのプロフェッショナルな活力—が口唇増大市場でのコンバージョンを最大化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:メディカルスパがクリニックとの差を縮める

皮膚科・美容クリニックが2024年の施術の44.33%を占め、認定資格を持つ専門知識と強固な合併症管理プロトコルを活用しています。しかし、メディカルスパはCAGR 11.47%で成長しており、臨床的監督と顧客体験を高める高級サービスを融合させています。コンシェルジュ予約アプリ、アロマセラピールーム、施術後のグロスバーが、スパが初回利用者をロイヤルカスタマーに転換するのを助けています。

病院・外科センターは複雑な再建手術や高リスク患者にとって引き続き重要ですが、日常的な口唇施術のシェアは縮小しています。モバイル注射チームとハイブリッドスパ・クリニックのコンセプトがチャネル環境をさらに分散させ、消費者に前例のない選択肢を提供しています。最終的に、結果の信頼性と高い雰囲気を組み合わせた施術者が、口唇増大市場において不均衡な顧客シェアを獲得しています。

地域分析

北米は2024年に世界収益の36.48%を生み出し、高い可処分所得と定着した美容文化に支えられています。米国だけで、認定資格を持つ注射者の密なネットワーク、強固なトレーニング経路、施術者間の強いブランドロイヤルティを有しています。しかし、市場の成熟がマージンを圧縮し、製品革新とバンドルサービス提供に高いプレミアムを置いています。FDAの監督は両刃の剣であり、安全性を守る一方で、小規模プレイヤーが対応に苦慮するコンプライアンスコストを引き上げています。

アジア太平洋地域は世界最速のCAGR 10.83%を記録すると予測されています。中間層人口の増加、K-ビューティーの影響、ソーシャルメディアへの露出増加が、中国、韓国、東南アジア全体での普及を促進しています。医療観光が、西洋市場より施術コストが低い評判の高い拠点へ地域の旅行者を引き付けています。しかし、規制の格差がブランドごとの承認戦略を必要とし、文化的多様性により画一的なマーケティングは効果がありません。

欧州は、確立された注射技術と調和された規制が安全性とアクセスを確保することで、安定しているが緩やかな成長を提供しています。ドイツ、フランス、英国が革新をリードし、世界中に反響する自然な仕上がりの哲学を推進しています。経済的不確実性と厳格な広告規制が一部の南欧・東欧市場での拡大を遅らせていますが、繊細な美容増強への継続的な需要がクリニックを忙しくさせています。国境を越えた専門家教育と製品流通が、プレミアム価格を維持する汎欧州エコシステムを支えています。

競合環境

口唇増大市場は中程度に分散しています。Galderma、AbbVieのAllergan Aesthetics、Merz Pharmaが、幅広いポートフォリオ、グローバル流通、多額の研究開発費を組み合わせてこの分野をリードしています。Galdermaは2024年の最初の9ヶ月間に純売上高32億5,900万USDを計上し、注射剤は前年比10.6%増となりました。AbbVieのJUVÉDERMラインとMerzのBELOTEROレンジは、継続的なデータ生成と注射者教育を通じて長期的な臨床医のロイヤルティを確保しています。

AllerganのHArmonyCaのようなハイブリッドフィラーは、HAとリン酸カルシウムを融合させ、プレミアム価格を正当化するマルチベネフィット製品へのシフトを体現しています。中堅競合他社は、ビーガンベースのゲルやAIガイド下デリバリーシステムなどの狭いニッチを追求しています。一部のスタートアップは新規架橋科学をライセンス供与していますが、長期にわたる規制承認を乗り越える際に資本制約に直面しています。

戦略的動向としては、Evolusが2025年2月にEvolysse フィラーコレクションのFDA承認を取得し、神経調節剤中心のポートフォリオをフィラーへ拡大しました。Galdermaは再生HAラインの臨床プログラムを継続し、Merzはデジタル注射者サポートプラットフォームへの投資を進めています。規制の複雑化の高まりが選択的なM&Aを促進し、小規模な革新企業が大規模グループのコンプライアンスインフラを求めています。

口唇増大産業リーダー

Galderma SA

Merz Pharma

Teoxane Laboratories

Sinclair Pharma

Abbvie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:バイオテック美容ブランドOurselfが、特許取得済みのTRVベシクル技術を採用した再設計されたリプレニッシング口唇フィラーを発売しました。

- 2025年2月:EvolusがEvolysse FormおよびEvolysse Smooth注射用HA ゲルのFDA承認を取得しました。

- 2024年3月:Allergan AestheticsがJUVÉDERM VOLUMA XCの成人における中等度から重度のこめかみのくぼみ治療に対するFDA承認を取得しました。

世界の口唇増大市場レポートの範囲

| 真皮フィラー |

| 脂肪注入(自家) |

| 口唇インプラント |

| 口唇ふっくらデバイスと外用製品 |

| ヒアルロン酸 |

| コラーゲン・ウシ由来 |

| ポリ-L-乳酸(PLLA) |

| シリコーン |

| PMMAマイクロスフェア |

| 自家脂肪 |

| 非侵襲的・低侵襲的 |

| 外科的・侵襲的 |

| 女性 |

| 男性 |

| ノンバイナリー |

| 18〜34歳 |

| 35〜50歳 |

| 51歳以上 |

| 病院・外科センター |

| 皮膚科・美容クリニック |

| メディカルスパ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 真皮フィラー | |

| 脂肪注入(自家) | ||

| 口唇インプラント | ||

| 口唇ふっくらデバイスと外用製品 | ||

| 素材別 | ヒアルロン酸 | |

| コラーゲン・ウシ由来 | ||

| ポリ-L-乳酸(PLLA) | ||

| シリコーン | ||

| PMMAマイクロスフェア | ||

| 自家脂肪 | ||

| 施術タイプ別 | 非侵襲的・低侵襲的 | |

| 外科的・侵襲的 | ||

| 性別 | 女性 | |

| 男性 | ||

| ノンバイナリー | ||

| 年齢層別 | 18〜34歳 | |

| 35〜50歳 | ||

| 51歳以上 | ||

| エンドユーザー別 | 病院・外科センター | |

| 皮膚科・美容クリニック | ||

| メディカルスパ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 口唇増大市場の現在の規模はどのくらいですか?

口唇増大市場規模は2025年に78億1,000万USDに達し、2030年までに114億8,000万USDに達すると予測されています。

2. どの製品タイプが市場をリードしていますか?

真皮フィラーが2024年に68.34%のシェアで優位を占め、予測可能な結果と可逆性が評価されています。

3. どの地域が最も速く成長していますか?

アジア太平洋地域が最高の成長を示し、2030年までにCAGR 10.83%で拡大する見込みです。

4. 男性の施術が増加している理由は何ですか?

男性らしさの規範の変化とイメージ重視のキャリアが男性の参加を促進しており、CAGR 10.34%で増加しています。

5. 技術は患者カウンセリングをどのように改善していますか?

AI活用3次元可視化プラットフォームが結果をシミュレートし、患者が現実的な期待を設定し、修正率を低下させるのに役立っています。

最終更新日: