頬部増大市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

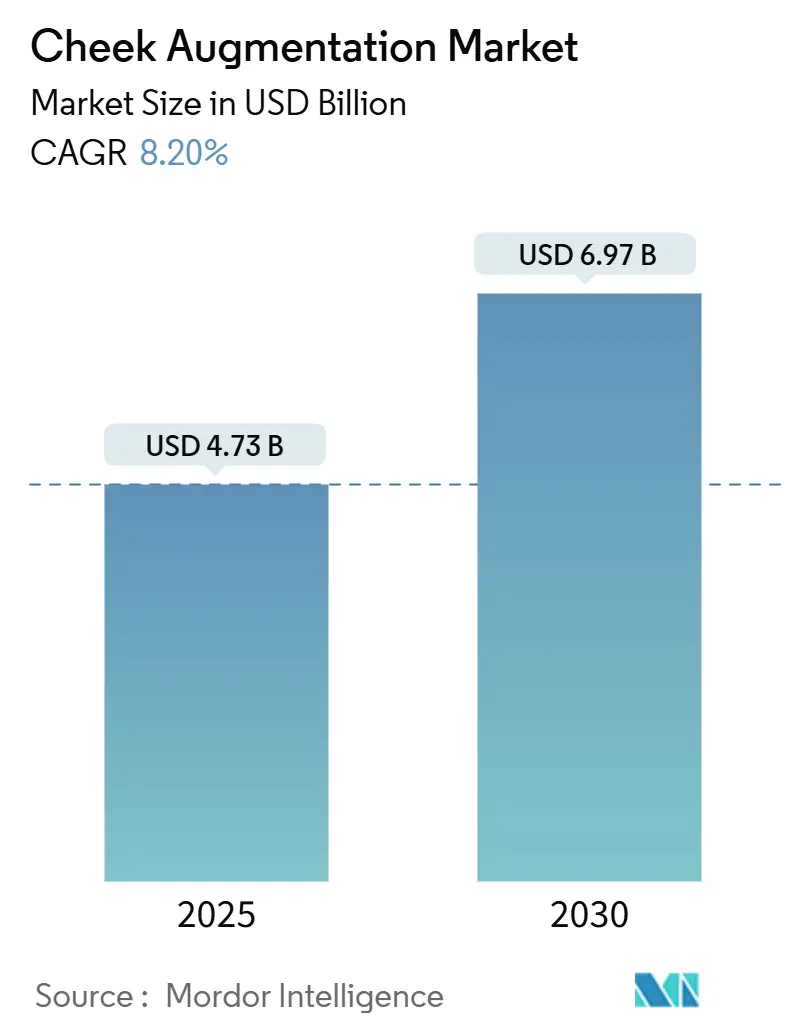

| 市場規模 (2025) | 4.73 十億米ドル |

| 市場規模 (2030) | 6.97 十億米ドル |

| 成長率 (2025 - 2030) | 8.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頬部増大市場分析

頬部増大市場規模は2025年に47億3,000万米ドルとなり、予測期間中に8.2%のCAGRで成長して2030年までに69億7,000万米ドルに達する見込みです。低侵襲フィラーへの受容拡大、メディカルスパを通じたアクセスの広がり、GLP-1体重減少後の患者流入が持続的な需要を下支えしています。プロバイダーは、ヒアルロン酸(HA)フィラーの持続性を延長しつつ安全性プロファイルを改善する高度な架橋技術を活用し、予測可能な間隔での繰り返し施術を促進しています。一方、ポリエーテルエーテルケトン(PEEK)から製造されたカスタマイズ3Dプリント製インプラントは、ドナー部位の罹患なしに永続的な中顔面突出を求める患者向けの施術ツールキットを拡大しています。規制当局の注目も高まっており、最も顕著なのは米国食品医薬品局(FDA)の2025年8月の真皮フィラーに関する諮問委員会会議であり、市販後サーベイランスの強化が期待されると同時に、承認製品に対する消費者信頼の向上も見込まれます。

主要レポートの要点

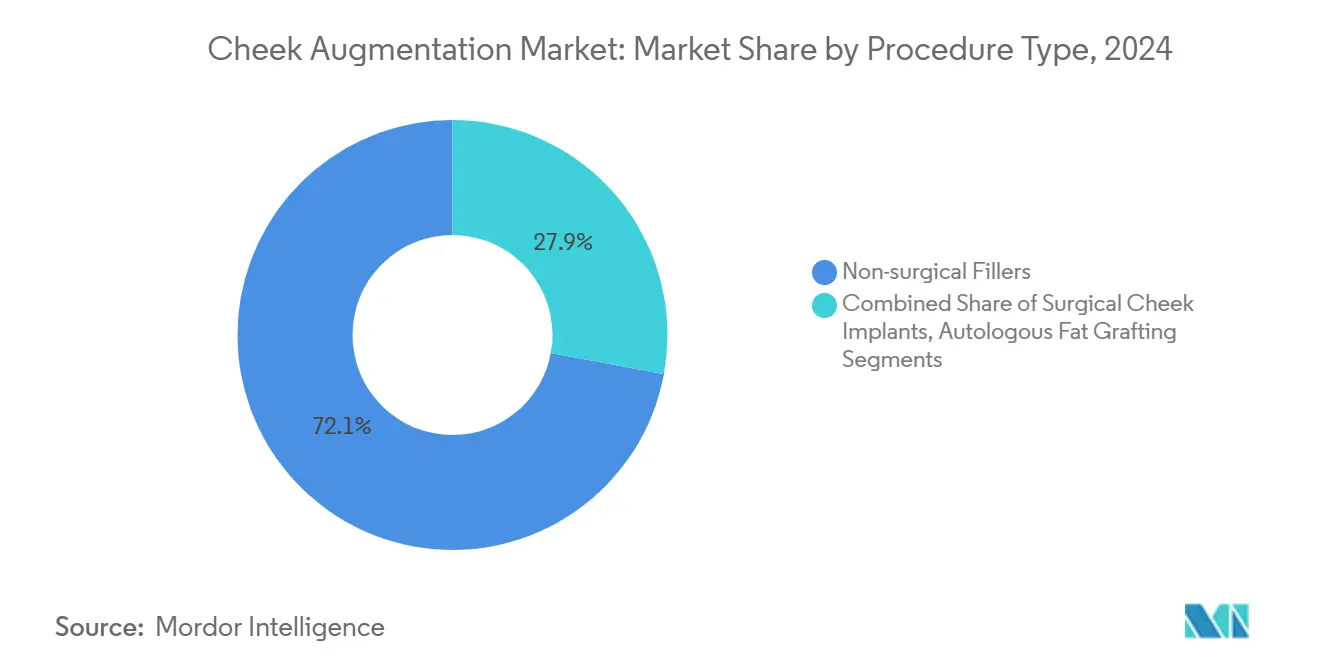

- 施術タイプ別では、非外科的真皮フィラーが2024年に72.1%の収益シェアをリードし、自家脂肪移植は2030年にかけて13.2%のCAGRで進展しています。

- 素材別では、シリコンインプラントが2024年に頬部増大市場シェアの56.4%を占め、PEEKインプラントは2030年にかけて11.5%のCAGRで拡大すると予測されています。

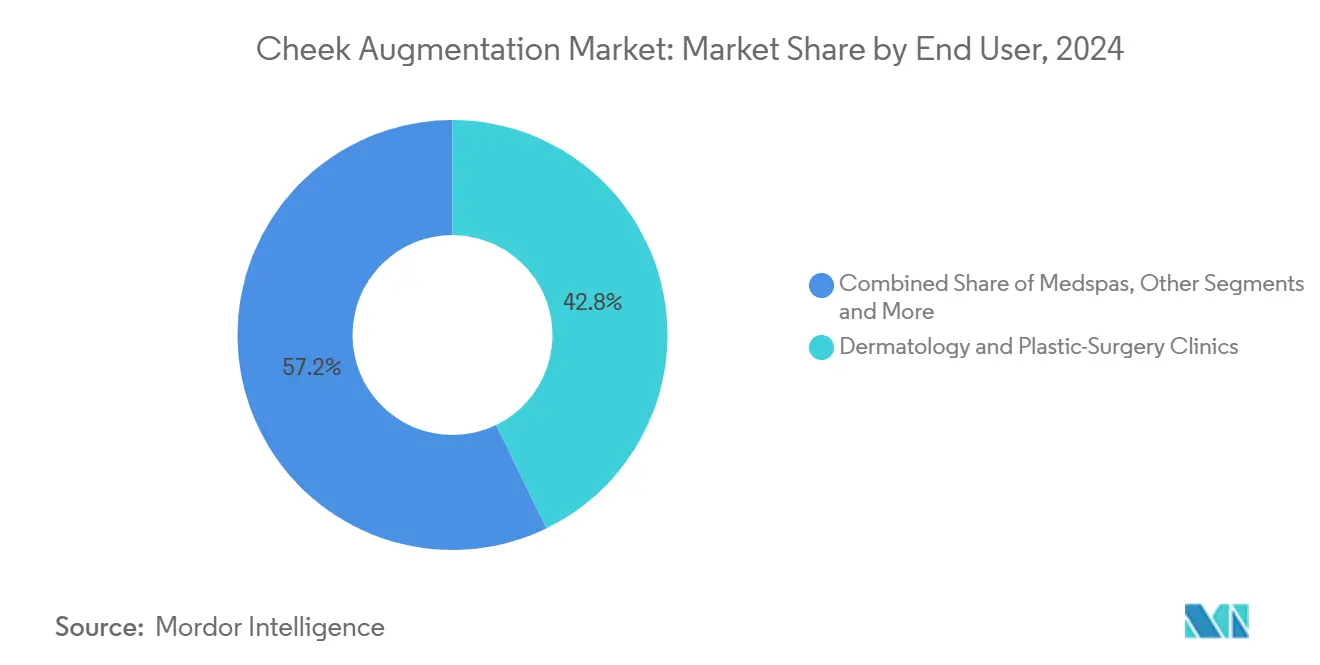

- エンドユーザー別では、皮膚科・形成外科クリニックが2024年の頬部増大市場規模の42.8%を占め、メディカルスパが12.4%のCAGRで最も急速に成長しています。

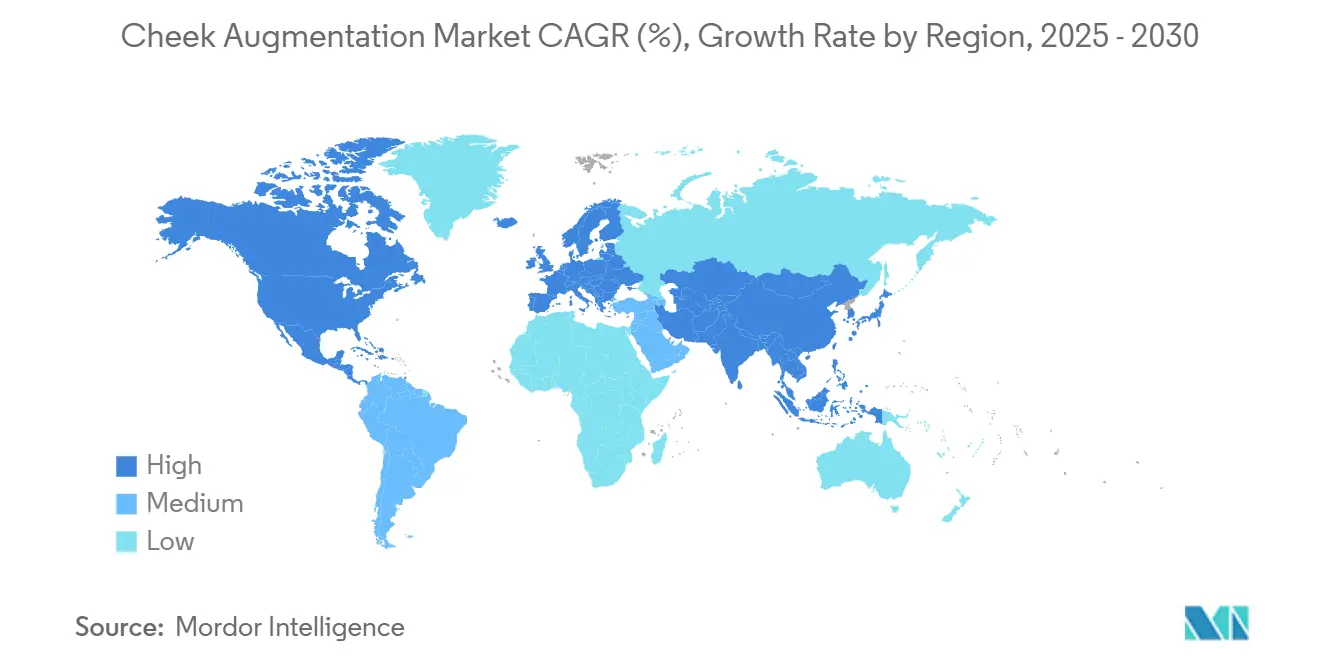

- 地域別では、北米が2024年の頬部増大市場で38.2%のシェアを占め、アジア太平洋地域は見通し期間中に11.2%のCAGRを達成する軌道にあります。

世界の頬部増大市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲美容施術に対する需要の増大 | +2.10% | 世界全体;北米と欧州で最も強い | 中期(2〜4年) |

| 顔面ボリューム回復を求める急速な高齢化人口 | +1.80% | 世界全体;先進国市場で最も顕著 | 長期(4年以上) |

| HAベースフィラーのレオロジーと持続性の進歩 | +1.40% | 世界全体;北米とアジア太平洋地域での早期採用 | 短期(2年以内) |

| ソーシャルメディア主導の美容理想とセルフィー文化 | +1.20% | 世界全体;各地域の都市市場 | 中期(2〜4年) |

| 中顔面再ボリューム化を必要とするGLP-1体重減少後の患者 | +0.90% | 北米と欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 頬部施術を促進する性別適合顔面手術の増加 | +0.60% | 北米と欧州;一部のアジア太平洋市場で受容が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲美容施術に対する需要の増大

世界の施術統計は、2019年から2024年にかけての注射施術件数の二桁増加を示しており、現代のワークライフリズムに合った「ランチタイム施術」への構造的転換を裏付けています。HAベースフィラーは現在、より細いゲージのシリンジに事前混合された状態で提供され、マイクロボーラス配置を可能にし、内出血を最小限に抑えてダウンタイムを短縮します。[1]Plastic and Reconstructive Surgery – Global Open 編集チーム、「中顔面におけるヒアルロン酸フィラーの持続性:レビュー」、journals.lww.com HAとヒドロキシアパタイトカルシウムマイクロスフェアを重ねるような併用療法は、即時リフトとその後の新コラーゲン生成をもたらし、セッションあたりの価値を増幅させます。メディカルスパが使用するEコマース型予約エンジンは初回患者の障壁を下げ、サブスクリプションパッケージは予測可能なコストで四半期ごとの補充を束ねています。これらの要因が相まって、頬部増大市場はサービス指向・消費者利便性モデルへと向かっています。

顔面ボリューム回復を求める急速な高齢化人口

顔面脂肪パッドの萎縮は35歳以降に加速し、頬骨の突出が減少して中顔面の平坦化が生じ、患者はこれを早期老化と解釈します。ポリ-L-乳酸などの生体刺激性注射剤は線維芽細胞を活性化し、24ヶ月以上にわたって内因性コラーゲンを産生することで頻繁な補充の必要性を軽減します。将来のボリューム減少軌跡を重ね合わせる視覚シミュレーションソフトウェアは、医師が早期介入の予防的メリットを説明するのに役立ち、高収入のミレニアル世代の採用を促進しています。日本では、世代間の富の移転と繊細な若返りに対する文化的嗜好が同時に需要を促進しており、この人口動態ドライバーの世界的な広がりを示しています。

HAベースフィラーのレオロジーと持続性の進歩

架橋剤化学は、単純なBDDE架橋から酵素分解に抵抗しながらも柔軟性を保持する独自のデュアル機能修飾へと進化しており、MRIスキャンでは注射後最大15年間のHA残留物が追跡されています。GaldermaのリキッドニューロモジュレータープラットフォームはPEARL技術を採用して均一な粒子分散を実現し、頬骨などの高圧縮ゾーンでのよりスムーズな送達を可能にしています。ビタミンB3機能化HAマトリックスは、酸化耐性をさらに高めながら真皮リモデリングを促進します。[2]Bianca Esmonde-White ら、「ビタミンB3によるヒアルロナン真皮フィラーのデュアル機能化」、mdpi.com これらの革新は再施術頻度を低下させ、平均請求額を拡大し、頬部増大市場全体でプレミアム価格帯を支えています。

ソーシャルメディア主導の美容理想とセルフィー文化

学術研究は、ソーシャルメディアへの高い関与が美容施術への関心の高まりと関連していることを示しており、多くの場合、頬の輪郭と肌の滑らかさを強調する憧れのフィルターに基づいています。リモートワークのビデオ通話は日常的な顔の露出時間を増やし、中顔面の比率を広げて非対称性を際立たせる固定レンズの歪みにユーザーをさらしています。施術者は、若い患者がキュレーションされた参考画像を持参して来院し、意思決定サイクルを加速させ、繊細で写真映えする改善への需要を偏らせていると報告しています。施術のライブデモを配信するクリニックは急速にフォロワーを獲得し、社会的証明を強化して頬部増大市場プロバイダーへの問い合わせを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な自己負担費用 | -1.70% | 世界全体;価格に敏感な新興市場で最も強い | 中期(2〜4年) |

| 有害事象リスクと規制強化 | -1.30% | 世界全体;管轄区域によって異なる | 短期(2年以内) |

| エネルギーベースの皮膚引き締め機器との競合 | -0.90% | 北米と欧州;富裕層向けアジア太平洋セグメント | 中期(2〜4年) |

| 高分子インプラント廃棄物に対するESGの反発の台頭 | -0.60% | 欧州と北米;機関の影響力が増大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な自己負担費用

価格は依然として広範な普及の主な障壁であり、1回の注射パッケージの平均は3,000〜8,000米ドルです。ラテンアメリカと東南アジアでは、購買力の格差により患者が適応外または未認証フィラーに流れ、合併症リスクを高めてブランド品の単位販売を落ち込ませています。米国の分割払いプラットフォームは支出の急増を平準化しようとしていますが、利息手数料が総治療費に15〜25%を加算する可能性があります。慢性的なGLP-1療法への並行支出(多くの場合、月額1,000米ドル)は可処分所得をさらに圧迫し、患者が選択的な顔面施術を延期せざるを得ない状況を生み出しています。

有害事象リスクと規制強化

血管閉塞はまれではあるものの、不釣り合いなメディア報道を集め、慎重な患者が永続的インプラントよりも可逆的なHAを好む傾向を促しています。FDAの2025年諮問委員会は、拡大されたラベリング要件と超音波ガイド下トレーニングモジュールの義務化を勧告すると予想されています。[3]米国食品医薬品局、「一般・形成外科機器パネル会議通知」、federalregister.gov 欧州の医療機器規則(MDR)2017/745はすでにフィラーメーカーに継続的な臨床性能評価ファイルの維持を義務付けており、コンプライアンスコストを引き上げ、製品更新サイクルを長期化させています。これらの措置は参入障壁を高める一方で、最終的には基準以下のサプライヤーを排除することで頬部増大市場への消費者信頼を強化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施術タイプ別:非外科的モダリティが成長の柱

非外科的真皮フィラーは2024年収益の72.1%を占め、頬部増大市場における主要モダリティとしての役割を裏付けています。超細カニューレは血管内注射リスクを低減し、適応外リドカイン製剤は患者の快適性とスループットを向上させます。プロバイダーはフィラーとボツリヌス毒素を組み合わせて、新たに形成された頬骨のハイライトを隠す可能性のある動的しわを和らげ、相乗的な結果をもたらします。このセグメントの8.9%のCAGRは、完全な手術室セッションよりも外来での修正を好む消費者感情の変化と一致しています。自家脂肪移植は小さなシェアを占めるものの、最速の13.2%拡大をもたらすと予測されており、マイクロ断片化技術により高い細胞生存率での移植が可能となり、吸収率を低下させ、全身的なボディ・フェイス彫刻を追求するフィットネス志向の患者への訴求力を広げています。

外科的インプラントは、顕著な骨格増大や長期的な安定性を必要とする患者にとって依然としてニッチな位置を保っています。選択的レーザー焼結で製造された患者固有のPEEKデバイスは、術中の彫刻を不要にすることで手術時間を短縮し、初期コホート研究では修正率を最大40%低下させています。しかし、回復の負担と麻酔リスクが広範な使用を抑制し、頬部増大市場における外科的サブセットを中一桁台の普及率に留めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:シリコンの優位性と高分子イノベーションの台頭

シリコンは2024年のインプラント収益の56.4%を占め、数十年にわたる安全性データ、入手しやすさ、外科医の習熟度に支えられています。しかし、PEEKの11.5%の予測CAGRは、皮質骨に近い弾性率特性を持つ高性能高分子への着実な転換を示しています。表面テクスチャリングとヒドロキシアパタイトコーティングは骨統合を促進し、漿液腫の形成と移動への懸念を軽減します。注射剤については、HAが主力であり続けていますが、ヒドロキシアパタイトカルシウムとポリ-L-乳酸は単なるボリューム化に対する生体刺激的な向上を提供することで二桁の牽引力を確保しています。HAゲル内にヒドロキシアパタイトカルシウムマイクロスフェアを埋め込んだハイブリッドフィラーは、即時リフトと継続的なコラーゲン生成を実現し、再施術間隔を18ヶ月以上に延長します。これは患者と医療機関の双方にとって説得力のある経済的提案です。

メーカーはまた、ESG意識の高い消費者を安心させるためにオールナチュラルのポジショニングを活かした架橋自家血漿ゲルの探索も進めています。しかし、生物学的誘導体の規制経路は依然として不透明であり、予測期間を通じた大規模な商業化が遅れる可能性があります。

エンドユーザー別:メディカルスパがアクセスを民主化

皮膚科・形成外科クリニックは2024年の施術の42.8%を占め、専門横断的な人材と必要に応じて手術室レベルの介入にエスカレートできる能力を活用しています。これらのクリニックは複雑な修正ケースを定常的に受け入れ、頬部増大産業における持続的なシェアを確保しています。しかし、メディカルスパは年間12.4%の拡大を続けており、小売スタイルの店舗、ロイヤルティプログラム、美容ケアの偏見を取り除くソーシャルメディアのマイクロインフルエンサーパートナーシップに支えられています。クラウドベースの電子医療記録(EMR)プラットフォームは、これらの施設がリモートで医師の監督を維持するのに役立ち、新興の州レベルの監督義務を満たしています。

病院と外来手術センターは主に再建的・外傷性の頬部増大を管理しており、頬部増大市場の小さいながらも安定したスライスを構成しています。熱傷ユニットや腫瘍科チームとのコラボレーションが一般的であり、中顔面増大は切除的がん手術後の輪郭を回復させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材技術別:3Dプリンティングとスマートサーフェスが差別化を実現

多孔質ポリエチレン(Medpor)は、大型固定ハードウェアなしにインプラントを固定する組織内成長格子により依然として関連性を保っています。しかし、PEEKはCTマッチングジオメトリを求める外科医の間で支持を集め、対称性の結果を改善しています。研究者は、組織再生を支援しながら徐々に分解するポリ-L-ラクチド-コ-ε-カプロラクトンから作られた吸収性スキャフォールドを試験しており、異物の永続性への懸念を潜在的に排除しています。

同時に、抗炎症性サイトカインを放出するスマートサーフェスは被膜拘縮の発生率を低減することを目指しています。頬部増大市場では、感染に先行する局所的な温度上昇を検出してブルートゥースを介して臨床医に早期介入を警告できるセンサー内蔵インプラントのプロトタイプも目撃されています。このようなサイバーフィジカルデバイスに関する規制の明確化は萌芽段階にありますが、標準が確立されれば競争上の優位性は相当なものになる可能性があります。

地域分析

北米は2024年に世界収益の38.2%を生み出しており、これは成熟した消費者受容、合併症管理のための堅固な保険融資、および密なプロバイダーネットワークを反映しています。米国では、医師監督モデルの下で運営されるフランチャイズが郊外の小売プラザでフィラーを提供し、富裕層の沿岸都市を超えてリーチを広げています。カナダから米国国境州への越境流入は有利な為替レートに依存しており、メキシコは医療観光のホスピタリティとパッケージ化された低コストの外科的インプラントを求める米国居住者を引き続き引き付けています。北米の頬部増大市場はイノベーション中心であり続けており、早期採用の臨床医はリアルタイムの血管マッピングのためのAIガイド超音波視覚化を試験しており、これは施術時間のばらつきを圧縮することが期待されるツールです。

欧州のシェアは不均一な採用曲線を反映していますが、統一されたMDRコンプライアンスが標準を平準化し、国境を越えた製品の調和を促進しています。ドイツと英国が施術件数をリードしており、ロンドンのハーレーストリート地区とミュンヘンのマクシミリアンシュトラーセの専門フィラー紹介ネットワークはプレミアム価格帯を維持しています。フランスとイタリアでは、顔面美容をラグジュアリーファッション消費と結びつけるミレニアル世代の患者の間で勢いが見られます。南欧のクリニックは冬季の回復パッケージを促進し、温暖な気候を活かして術後の腫れの期間を短縮しています。汎欧州の消費者嗜好は控えめな結果に傾いており、医師が地域の美容理想にシームレスに統合する生体刺激性注射剤とマイクロボーラスHA技術を好む傾向を促しています。

アジア太平洋地域は最も急速に成長するゾーンであり、2030年にかけて11.2%のCAGRを記録すると予想されています。中国の拡大する中産階級は、特にライブ配信インフルエンサーの間で、中顔面ボリューム最適化を定期的な皮膚科メンテナンスの一部と見なすようになっています。規制の複雑さは国際的に承認されたフィラーでも国内臨床試験を必要とし、発売を遅らせていますが、製造を現地化する合弁事業を生み出しています。韓国の「小顔」美容は頬骨の突出を強く重視してVラインのテーパーを作り出し、フィラーの技術とマイクロインプラントの採用の両方を推進しています。日本の低侵襲ソリューションへの嗜好は、繊細さと低ダウンタイムが重視される超高齢社会と一致しています。インドと東南アジアは依然として価格弾力性が高いですが、都市化と可処分所得の上昇に伴い長期的な数量プールを代表しています。

競合環境

世界市場の支配力は、AbbVie (Allergan Aesthetics)やGaldermaのような多角化した製薬・化粧品ハイブリッド企業に集中しており、それぞれが神経毒素、フィラー、再生コスメシューティカル、デジタルコンサルテーションプラットフォームにわたる垂直統合パイプラインを持っています。AbbVieのジュビダームファミリーはフラッグシップの地位を維持していますが、レガシーSKUの収益鈍化により、HAと生体吸収性マイクロスフェアを融合したデュアルフェーズ製品への投資が促されています。Galdermaの2025年第1四半期の記録的な11億2,900万米ドルの美容売上は、ファーストインクラスのリキッドニューロモジュレーターによって確保された価格決定力を裏付けています。

中堅イノベーターはデバイスと素材の融合に注力しており、企業は単極高周波システムと即時フィラー補充を組み合わせ、ダウンタイムを軽減しながら全体的なチケットサイズを引き上げるバンドル価格を提供しています。PEEKスペシャリストは独自のCADソフトウェアと外科医との共同設計ポータルを活用して繰り返し注文を確保しています。一方、プライベートエクイティが支援するクリニックチェーンはロールアップによってフットプリントを拡大し、集中型マーケティングと共有サービス経済を使用してローカルな患者ファネルを獲得しています。

参入障壁は臨床的エビデンス要件と流通コンプライアンスに依存しています。FDAの進化する固有デバイス識別(UDI)義務はリアルタイムのバッチトレーサビリティを必要とし、デジタルサプライチェーンインフラを持つ既存企業に有利です。欧州全体では、MDRが要求する規制コンプライアンス責任者の役割が固定費を増加させ、小規模なフィラー輸入業者を妨げています。それでも、パーソナライズドインプラントとESG認証素材には白地が残っており、機動力のある新規参入者が防御可能なニッチを切り開ける可能性があります。

頬部増大産業のリーダー企業

AbbVie (Allergan Aesthetics)

Galderma SA

Merz Aesthetics

Implantech Associates

Stryker Corp. (CMF)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AbbVieのAllergan Aestheticsは、世界的な施術者展開のための包括的な頬部増大プロトコルを体系化したAAシグネチャープログラムをデビューさせました。

- 2024年8月:Crown LaboratoriesはRevance Therapeuticsの9億2,400万米ドルの買収を発表し、頬部増大市場全体での製品カバレッジを拡大するためにDaxxify神経毒素とRHAフィラーを統合しました。

- 2024年7月:FDAは真皮フィラーに関する2025年8月の公開会議を予定し、すべての頬部増大プロバイダーに関連するラベリングとトレーニングの更新を予告しました。

世界の頬部増大市場レポートの範囲

| 非外科的真皮フィラー |

| 外科的頬インプラント |

| 自家脂肪移植 |

| インプラント | シリコン |

| 多孔質ポリエチレン(Medpor) | |

| ポリエーテルエーテルケトン(PEEK) | |

| その他(ヒドロキシアパタイト、PMMA) | |

| フィラー組成 | ヒアルロン酸(HA) |

| ヒドロキシアパタイトカルシウム(CaHA) | |

| ポリ-L-乳酸(PLLA) | |

| 自家脂肪マイクロ脂肪注入 | |

| PMMAマイクロスフェア |

| 病院・外科センター |

| 皮膚科・形成外科クリニック |

| メディカルスパ |

| その他(外来・専門センター) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 施術タイプ別 | 非外科的真皮フィラー | |

| 外科的頬インプラント | ||

| 自家脂肪移植 | ||

| 素材別 | インプラント | シリコン |

| 多孔質ポリエチレン(Medpor) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| その他(ヒドロキシアパタイト、PMMA) | ||

| フィラー組成 | ヒアルロン酸(HA) | |

| ヒドロキシアパタイトカルシウム(CaHA) | ||

| ポリ-L-乳酸(PLLA) | ||

| 自家脂肪マイクロ脂肪注入 | ||

| PMMAマイクロスフェア | ||

| エンドユーザー別 | 病院・外科センター | |

| 皮膚科・形成外科クリニック | ||

| メディカルスパ | ||

| その他(外来・専門センター) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の世界の頬部増大市場の規模はどのくらいですか?

2025年に47億3,000万米ドルと評価されており、8.2%のCAGRを反映して2030年までに69億7,000万米ドルに達する見込みです。

現在、頬部増大需要を支配している施術タイプはどれですか?

非外科的真皮フィラーは、迅速な回復時間と継続的な製品革新により、世界収益の72.1%を占めています。

頬部増大施術で最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国、韓国、日本を中心に2030年にかけて11.2%のCAGRで拡大すると予測されています。

従来のシリコンインプラントに代わって人気を集めている素材は何ですか?

PEEKインプラントは、骨に近い力学特性とカスタマイズ可能な3Dプリント設計により、11.5%のCAGRを見込んでいます。

メディカルスパが市場拡大に重要な理由は何ですか?

メディカルスパは便利な小売スタイルのサービスを提供しており、年間12.4%の拡大を続け、頬部増大を新たな人口層にとってよりアクセスしやすいものにしています。

プロバイダーが注目すべき規制トレンドは何ですか?

FDAの2025年8月の真皮フィラーに関する諮問委員会は、より厳格なラベリングとトレーニングの前提条件を導入し、診療ワークフローに影響を与える可能性があります。

最終更新日: