ヒューマンAI協調作業システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

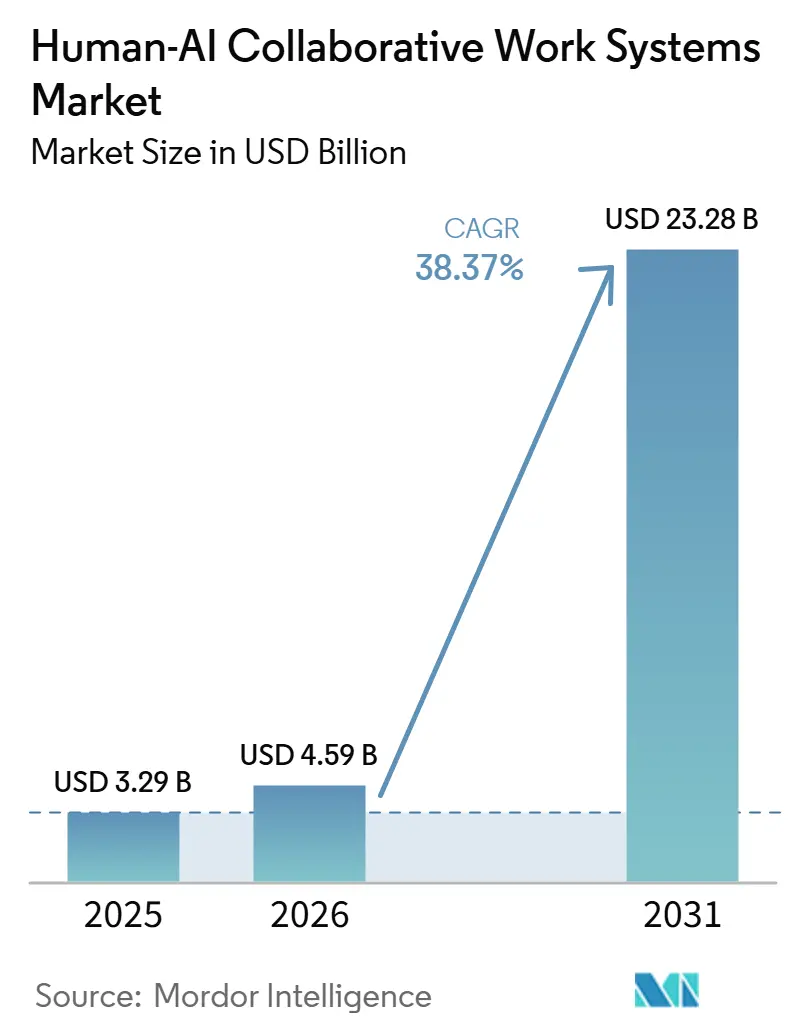

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 23.28 十億米ドル |

| 成長率 (2026 - 2031) | 38.37% CAGR |

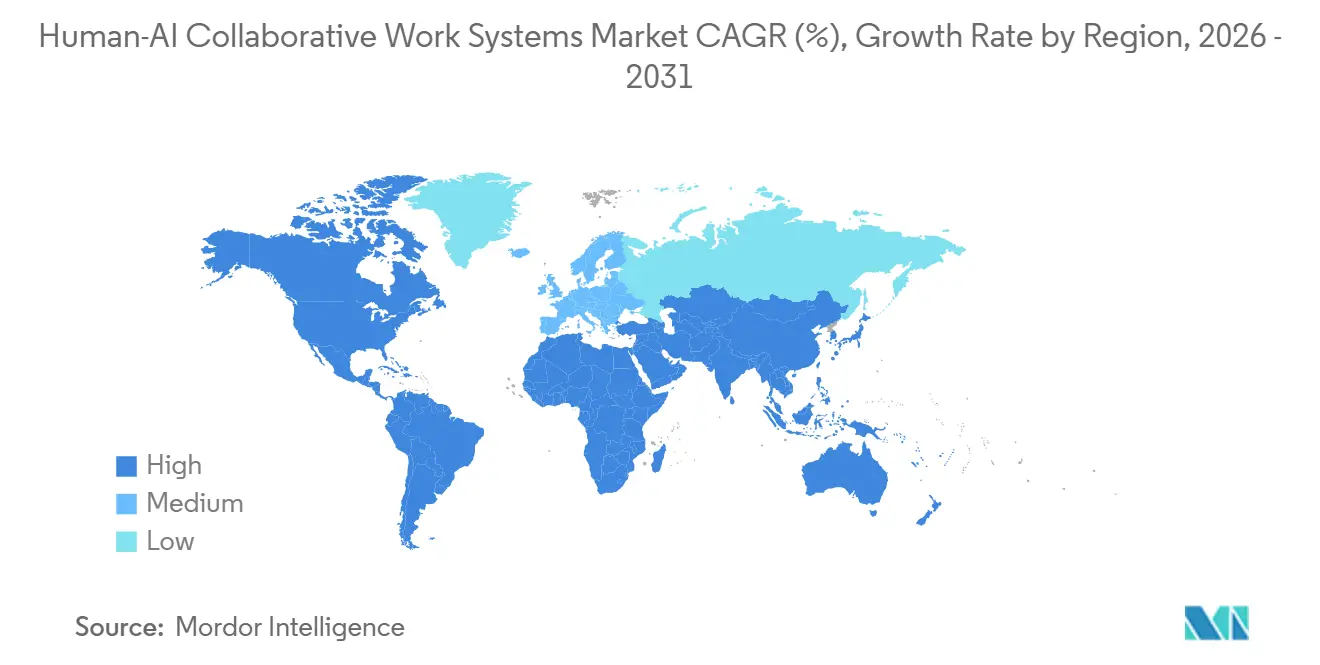

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヒューマンAI協調作業システム市場分析

ヒューマンAI協調作業システムの市場規模は、2025年に32億9,000万米ドル、2026年に45億9,000万米ドルと予測され、2031年までに232億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 38.37%で成長します。エージェント型生成AIの企業導入加速、ハイブリッドワークの定着化、ローコードツールの普及拡大が概念実証サイクルを短縮し、パイロット案件を大規模な本番稼働へと移行させています。Microsoft、IBM、Salesforceによる早期展開では測定可能な生産性向上が実証されていますが、総インストールベースに対する普及率は依然として低水準にとどまっています。ベンダー各社は現在、組織のレイテンシ、コンプライアンス、説明可能性の要件に対応するため、マルチモーダルモデル機能、エッジ推論、業界特化型ガバナンスツールキットを優先的に整備しています。ハイパースケーラーが生産性スイートにAIを組み込む中、ロボティックプロセスオートメーション専業ベンダーがワークフロー既存プレイヤーに対するシェアを守るべく会話型インターフェースへと収斂しており、競争が激化しています。

主要レポートのポイント

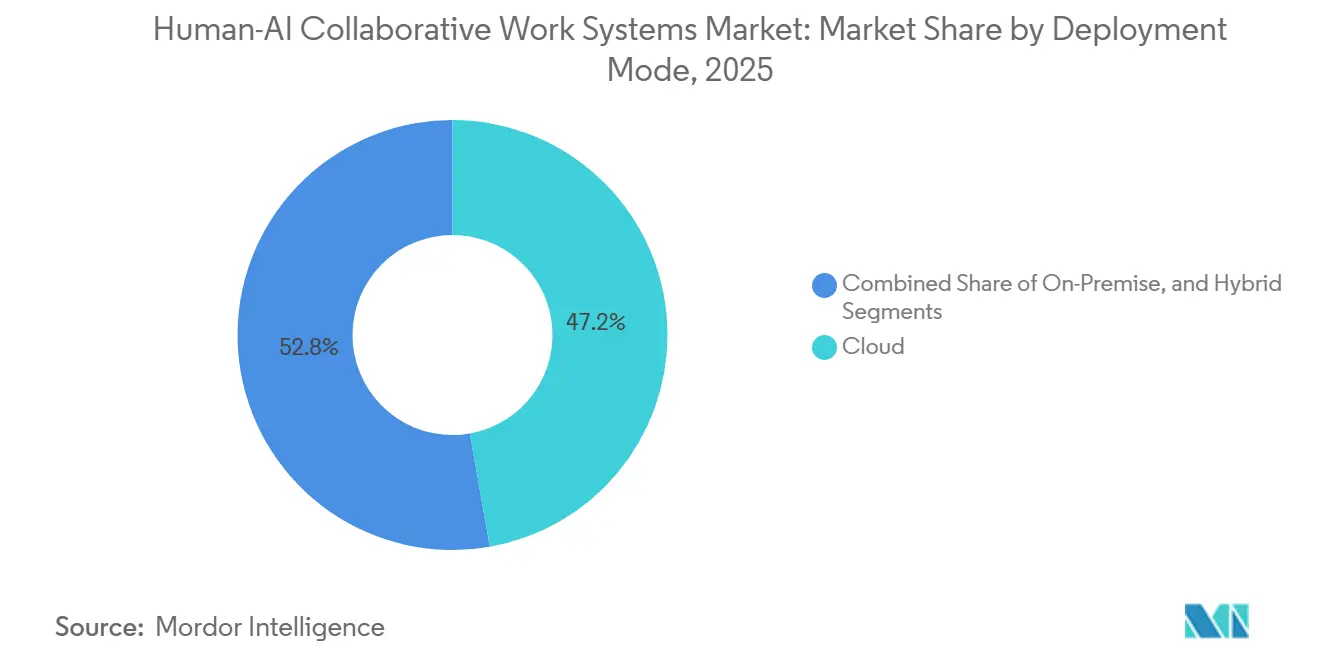

- 展開モード別では、クラウド構成が2025年の収益シェアで47.22%をリードし、ハイブリッドアーキテクチャは2031年にかけてCAGR 38.97%で拡大する見込みです。

- 組織規模別では、大企業が2025年のヒューマンAI協調作業システム市場シェアの58.19%を占め、中小企業は2026年から2031年にかけてCAGR 38.77%で成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のヒューマンAI協調作業システム市場規模の63.49%のシェアを保持し、サービスは2031年にかけてCAGR 40.37%で拡大しています。

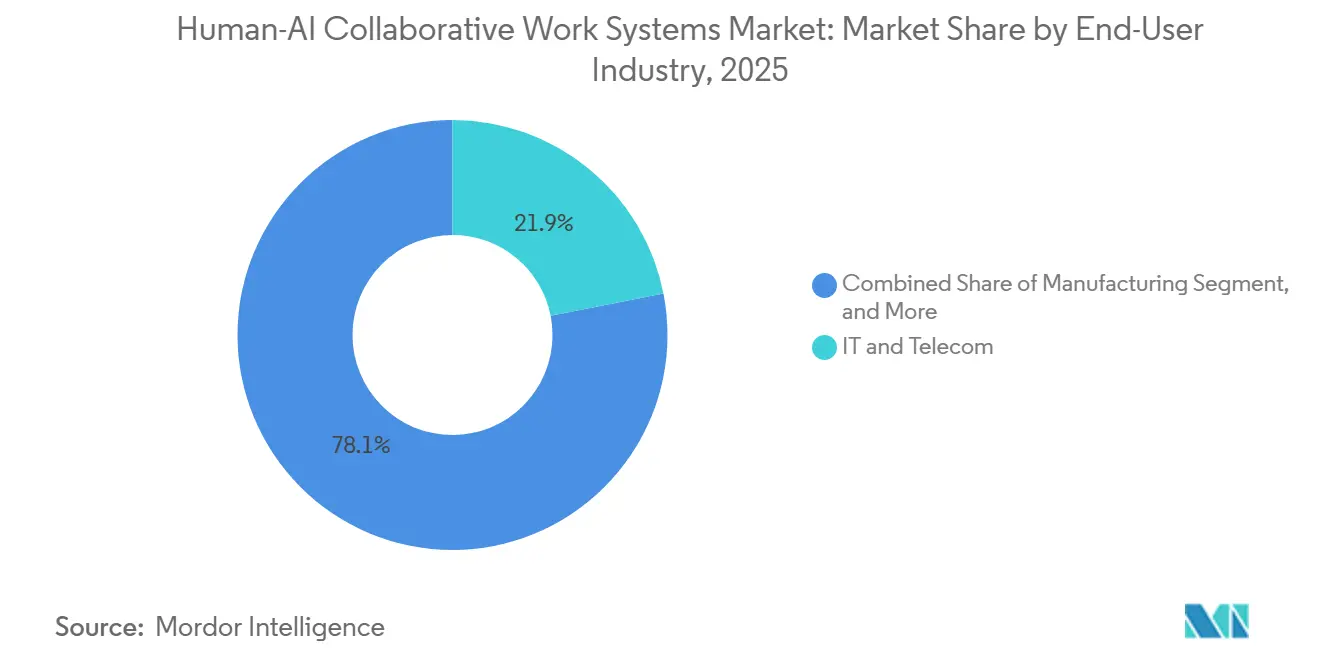

- エンドユーザー産業別では、ITおよび通信が2025年の支出の21.91%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 38.91%で成長する見込みです。

- 地域別では、北米が2025年の収益の34.57%を占め、アジア太平洋地域は予測期間中に最速のCAGR 39.57%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヒューマンAI協調作業システム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AIアシスタントの企業導入加速 | +12.5% | グローバル、北米および西欧での早期集中 | 短期(2年以内) |

| マルチモーダル大規模言語モデルの進歩によるコラボレーション強化 | +9.8% | グローバル、米国・中国・英国における研究開発リーダーシップ | 中期(2〜4年) |

| ハイブリッドワーク統合プラットフォームへの需要増大 | +7.2% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| RPAボットと会話型エージェントの統合 | +6.4% | グローバル、アジア太平洋および欧州の製造業 | 中期(2〜4年) |

| ローコードおよびノーコードAI開発ツールの普及 | +5.9% | グローバル、北米および欧州での中小企業採用が活発 | 短期(2年以内) |

| AIの監査可能性と透明性に関するコンプライアンス義務の増大 | +4.1% | 欧州、米国、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIアシスタントの企業導入加速

組織は、アシスタントを独立した生産性向上ツールとして扱うのではなく、意思決定ワークフローに直接組み込んでいます。Microsoftは2025年末までに65,000社以上の企業がAzure OpenAI Serviceを利用したと発表し、これは2024年初頭の約4倍に相当します。また、Copilot for Microsoft 365は有償シートが1,500万を超えましたが、Officeのインストールベース全体の4%未満にとどまっており、大きな成長余地があることを示しています。Agentforceを利用しているSalesforceの顧客は、2025年末のローンチ後にケース解決時間が30〜50%短縮されたと報告しています。IBMは270,000人の従業員を対象にwatsonxを社内展開し、2027年までに累計45億米ドルの生産性向上を目標としており、ROIの説得力を強化しています。これらの事例は、早期採用者がすべてのナレッジワーカーへの展開を拡大する前に経済的インパクトを検証する方法を示しています。

マルチモーダル大規模言語モデルの進歩によるコラボレーション強化

テキスト、画像、音声、動画を理解するマルチモーダルモデルは、デザイン、臨床診断、産業保守の分野で新たなコラボレーションの可能性を切り開いています。GoogleのGeminiは2025年12月に月間アクティブユーザー数7億5,000万人に達し、規制産業の多くの顧客がデータ所在地ルールへの準拠のためオンプレミス展開を選択しています。AdobeはFireflyをCreative Cloudに組み込み、マーケターが追加のデザイナーを雇用することなくパーソナライズされたビジュアルアセットを生成できるようにしました。ヘルスケア分野では、米国食品医薬品局(FDA)が2024年までに950件以上のAI対応医療機器を承認しており、その多くは放射線読影を効率化するビジョン言語モデルを搭載しています。[1]米国食品医薬品局、「AI/ML対応医療機器」、fda.gov エッジ推論への移行は、小売チェックアウトや自律型ロボティクスシナリオにおける低レイテンシ要件に対応するものです。

ハイブリッドワーク統合プラットフォームへの需要増大

恒久的なハイブリッドワークポリシーが、非同期タスクを統合し文脈的な知識を提供するプラットフォームへの需要を促進しています。2025年10月にローンチされたAtlassianのRovoは、Confluence、Jira、Slack、サードパーティリポジトリをインデックス化し、スタッフが自然言語でインサイトを取得できるようにしています。ZoomのAIコンパニオンは2025年半ばに拡張され、アクションアイテムとセンチメントを抽出し、企業が会議後の管理業務を約25%削減するのに役立っています(ZOOM.US)。Microsoft TeamsはCopilotを統合してライブメモ取りとフォローアップ下書きを実現し、分散チームの中枢神経系となっています。日本と韓国を除くアジア太平洋地域では、オフィス中心の慣行からの文化的転換が遅いため、採用は依然として不均一です。

RPAボットと会話型エージェントの統合

ロボティックプロセスオートメーションのサプライヤーは、ルールベースのフローから従来除外されていた判断集約型のステップを処理するために、大規模言語モデルを重ね合わせるようになっています。UiPathのAutopilotは、ワーカーが平易な英語でタスクを記述し、Clipboard AIが自動的にワークフローを組み立てるのを見守ることができ、2026年初頭までに170万人以上の開発者を引き付けています。Automation Anywhereの顧客は、2025年の展開においてバックオフィスプロセスで60%の生産性向上を記録しました。ServiceNowのNow AssistはARRが15億米ドルを超え、HRおよび調達フローにエージェントを組み込む8,800社のクライアントにサービスを提供しています。しかし、レガシーERP、RPAプラットフォーム、モデルAPIの統合にはカスタムミドルウェアが必要なことが多く、組織がエンドツーエンドのガバナンスを求める中でサービス収益を押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準化されたヒューマンAIインタラクションプロトコルの欠如 | -3.8% | グローバル、クロスベンダー統合 | 中期(2〜4年) |

| クロスチームデータ共有を制限するデータプライバシーへの懸念 | -3.2% | 欧州、米国、中国 | 短期(2年以内) |

| 高い初期統合・トレーニングコスト | -2.7% | グローバル、新興市場での中小企業への影響 | 短期(2年以内) |

| 雇用喪失不安による労働力の抵抗 | -2.1% | グローバル、製造業およびバックオフィス機能 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化されたヒューマンAIインタラクションプロトコルの欠如

エージェントが指示を受け取り、確認質問を行い、人間にエスカレーションする方法を規定する共通プロトコルが存在しません。ISO/IEC 42001はマネジメントシステムの概要を示していますが、技術的な引き継ぎの詳細は未定義のままです。IEEEのP7001透明性標準は任意であり、2027年まで最終化されません。企業は、統合時間の約40%がベンダー間の認証スキーム、フィードバックループ、監査ログの調整に費やされていると報告しています。この断片化はマルチエージェントの採用を遅らせ、すべての意思決定経路を文書化しなければならない規制された金融およびヘルスケア環境において特に切り替えコストを増大させています。

クロスチームデータ共有を制限するデータプライバシーへの懸念

厳格な規制が、AIシステムが精緻な推奨のために必要とする個人情報および商業的に機密性の高い情報の管理を強化しています。EU AI法は学習データの包括的な文書化を要求し、2026年8月からハイリスクシステムの透明性を強制します。[2]欧州データ保護委員会、「GDPR執行トラッカー2025」、edpb.europa.eu GDPRの罰金は、AIベンダーへの不適切な情報共有により2025年に25億ユーロ(約27億米ドル)を超えました。HIPAAおよびGLBAも同様に米国のヘルスケアおよび銀行データセットを制約し、中国の個人情報保護法は国内保存と越境移転に対する政府承認を要求しており、グローバルなモデルバージョン管理を複雑にしています。連合学習などのプライバシー保護技術はコンプライアンスリスクを軽減しますが、モデルの精度を低下させレイテンシを増大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャがコンプライアンスとレイテンシのニーズを橋渡し

ハイブリッドモデルは、厳しく規制されたセクターがオンプレミスで機密データを処理しながら非重要な推論をクラウドにオフロードするため、2026年から2031年にかけてCAGR 38.97%で成長をリードすると予測されています。Azure StackまたはGoogle Distributed Cloudを使用する金融機関は、最新のトランスフォーマーモデルをリスクスコアリングに活用しながら、顧客の個人識別情報(PII)を地域の管轄内に保持しています。製造工場では、エッジノードが低レイテンシの品質検査を実行し、集中型サーバーがモデルを改良することで、ハイブリッドアーキテクチャがデータ主権とミリ秒単位の応答制約の両方を解決する方法を示しています。

それでもクラウド展開は、純粋なSaaSが初期資本支出を最小化し価値実証を加速するため、2025年のヒューマンAI協調作業システム市場で最大の47.22%のシェアを維持しました。オンプレミスは、エアギャップセキュリティを必要とする防衛および公共部門機関にとって引き続き重要です。ベンダーは現在、環境をまたぐ単一のコントロールプレーンをバンドルし、可観測性とコストガバナンスを容易にしています。このアーキテクチャの柔軟性は、後発採用者がパフォーマンスを犠牲にすることなくコンプライアンスを求める中で、ヒューマンAI協調作業システムの市場を拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービス収益がソフトウェアライセンスを上回る

ソフトウェアが2025年の収益の63.49%を占めた一方、企業が統合、カスタムワークフロー設計、定期的なモデル再チューニングを求めるため、サービスはCAGR 40.37%でより速く拡大します。EU AI法および米国の分野別規則に定められた継続的な監査義務により、組織はモデルの反復ごとに公平性・バイアスレポートを更新することが義務付けられており、この作業はシステムインテグレーターに外注されることが多いです。2026年初頭までに、Accentureは急増する需要に対応するため40,000人以上のコンサルタントを生成AIで訓練していました。

マネージドサービスのヒューマンAI協調作業システム市場は、社内のデータサイエンティストが不足している中小企業の間で最も急速に成長しています。monday.comやClickUpのターンキーサブスクリプションバンドルは、プラットフォームアクセスとサポートを組み合わせ、参入障壁を下げています。一部のベンダーはプロフェッショナルサービスを成果ベースの価格設定に結び付け、時間単位の請求ではなく生産性向上を中心にインセンティブを整合させており、このトレンドはヒューマンAI協調作業システム産業全体の契約規範を再形成すると期待されています。

エンドユーザー産業別:ヘルスケアが最も急成長するバーティカルとして台頭

ITおよび通信は、大規模なソフトウェア予算とチャットベースのサポートツールへの早期実験を反映し、2025年の支出の21.91%のシェアで初期支出をリードしました。しかし、AI対応機器に関するFDAのより明確なガイダンスが、ヘルスケアを最高のCAGR 38.91%の見通しへと押し上げています。2024年末までに、950件以上の承認済みアルゴリズムが放射線トリアージから周囲臨床文書化に至るユースケースを支えるようになります。GoogleのMed-PaLM 2パイロットは医師レベルの質問応答パフォーマンスを達成し、病院管理者が燃え尽き症候群を軽減するスクライブエージェントへの投資を促しています。

製造業者は、特に稼働停止のない稼働が必要な自動車ラインで予知保全にビジョン言語モデルを採用しています。BFSI企業は厳格な説明可能性ルールの下で会話型引受を展開し、小売およびEコマースプレイヤーは在庫切れを削減するために需要予測エンジンに大規模言語モデルを組み込んでいます。教育、政府、公共部門は予算と調達の複雑さから遅れをとっていますが、ヒューマンAI協調作業システム市場に新たな需要の波をもたらす可能性のある潜在的なプールを代表しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:ローコードツールが中小企業の機会を解放

大企業は2025年のヒューマンAI協調作業システム市場シェアの58.19%を維持すると予測されています。この優位性は、先進技術をシームレスに採用・統合できる豊富な資本リソースと広範なIT能力に起因しています。しかし、中小企業(SME)はこのギャップを大幅に縮小することが期待されています。中小企業は市場全体とほぼ同じ速さで、年平均成長率(CAGR)38.77%で成長すると予測されています。この成長は、広範なコーディング専門知識の必要性を排除するビジュアルビルダーの採用によって推進されており、中小企業の参入障壁を下げています。例えば、UiPathのClipboard AIは、観察されたユーザーアクションに基づいてワークフローを自動生成することでオートメーションを促進します。同様に、ZohoのZiaはローカル言語でプロンプトを提供し、翻訳のオーバーヘッドを削減することで、特に新興市場のビジネスに恩恵をもたらしています。

この進歩にもかかわらず、中小企業はデータの断片化とガバナンススキルの不足という課題に直面しており、ヒューマンAI協調システムを十分に活用する能力を妨げています。これらの問題に対処するため、政府が支援的な取り組みで介入しています。例えば、インドはインフラ開発と人材育成を補助してAI導入を加速することを目的とした12億5,000万米ドルのIndiaAIミッションを開始しました。これらの課題と機会に対応して、ベンダーは戦略を適応させています。中小企業の財務リスクを最小化する従量課金制の価格モデルを導入し、特定の業界ワークフローに合わせたテンプレートライブラリを提供しています。これらの措置により、ヒューマンAI協調作業システム産業は限られた技術的専門知識を持つ企業にとってよりアクセスしやすくなり、より広範な参加を可能にし、市場全体の成長を促進しています。

地域分析

北米は2025年の収益の34.57%を維持し、ハイパースケーラーの設備投資と、ソフトウェア、通信、プロフェッショナルサービス全体での早期実験に支えられています。Microsoftは現在Azure OpenAI Serviceを支えるAI最適化データセンターに375億米ドルを投資し、SalesforceはAgentforceパイロットの70%が米国顧客から発生したと報告しており、迅速な技術試験の文化を反映しています。それでも、HIPAAおよびGLBAに基づく訴訟が、リスク担当者がデータフローを精査する中でヘルスケアおよび銀行での展開タイムラインを長引かせています。

アジア太平洋地域はCAGR 39.57%を記録し、最もダイナミックな地域となる見込みです。中国の1兆人民元(約1,389億米ドル)の国家AIプログラムは、中国語の流暢さとローカルドメイン適応を重視しながら、百度(Baidu)、阿里巴巴(Alibaba)、騰訊(Tencent)による国内モデル開発に資金を提供しています。インドの活況を呈するITサービスセクターは、政府補助金と広大な英語話者の人材プールに支えられ、請求可能な効率を高めるためにAIを組み込んでいます。[3]インド政府、「IndiaAIミッションに関するプレスリリース」、pib.gov.in 日本と韓国は、高齢化人口とグローバルサプライチェーンの変化を補うため、製造業と半導体設計に注力しています。しかし、厳格なデータ主権法により、多国籍企業は並行インスタンスを維持することを余儀なくされ、運営コストが増大しています。

欧州はイノベーションと厳格なコンプライアンスのバランスを取っています。EU AI法の透明性義務は調達サイクルを長引かせますが、ガバナンス専門家にとっての機会を生み出しています。ドイツは特に自動車の予知保全において産業採用をリードし、英国はAI安全研究所を活用して企業の取締役会を安心させる展開前テストを行っています。ブラジル、アラブ首長国連邦、南アフリカでのクラウドリージョン構築が、ラテンアメリカ、中東、アフリカを徐々にヒューマンAI協調作業システム市場に引き込んでいますが、支出は多国籍企業の子会社に集中したままです。

競合環境

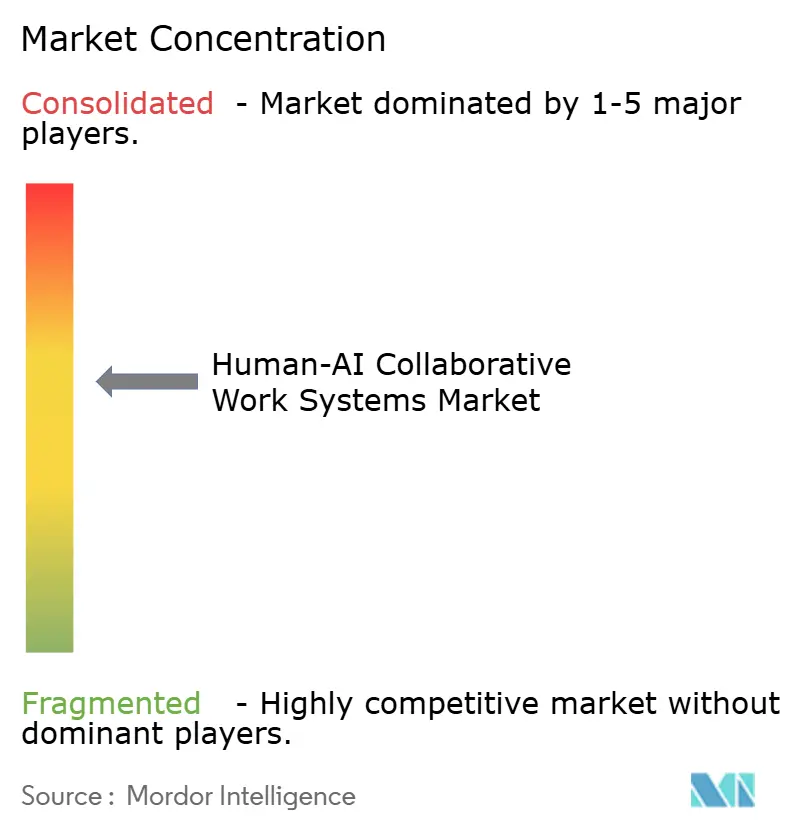

ヒューマンAI協調作業システム市場は適度に断片化されており、主要プレイヤーは既存の強みを活用して競争優位性を維持しています。Microsoft、Google、IBMなどのハイパースケーラーは、生成AI機能を生産性およびクラウドサブスクリプションサービスに統合し、広範な流通ネットワークを活用して市場支配を確保しています。例えば、1,500万シートを持つMicrosoft Copilotは、統合上の課題が許容レベルまで軽減された際のアップセルに大きな機会を提供しています。同様に、Salesforceはケースや調達サイクル時間を最大50%短縮するなど、測定可能な投資対効果指標を提供する顧客・調達エージェントで差別化を図っています。これらの戦略は、企業が価値提案を強化しようとする中での市場内の競争ダイナミクスを浮き彫りにしています。

UiPathやAutomation Anywhereなどのロボティックプロセスオートメーション(RPA)リーダーは、ServiceNowやAtlassianなどの競合他社からのプラットフォームの重複増加に対処するため、自然言語オーケストレーションへと焦点を移しています。170万人の開発者からなるUiPathの強固な開発者エコシステムは、本番稼働までの時間を加速するコミュニティ構築テンプレートを育成する上で重要な役割を果たし、ヒューマンAI協調作業システム市場において強力な競争優位性を生み出しています。[4]UiPath Inc.、「2025年次報告書」、uipath.com 一方、AdobeはCreative Cloud空間での優位性を活用してFireflyをクリエイティブワークフローに統合し、従来の代理店から再配分されているマーケティング予算を効果的に獲得しています。これらの動きは、この進化する市場での関連性の維持と成長推進においてイノベーションとエコシステム開発の重要性を強調しています。

コンプライアンスツールは、特に金融やライフサイエンスなどの高度に規制された産業をターゲットとするベンダーにとって、市場における主要な差別化要因として台頭しています。ISO/IEC 42001準拠の管理ダッシュボードとEU AI法監査レポートをバンドルできる企業は、これらのセクターでの調達契約を獲得する可能性が高くなります。さらに、新規参入者はドメイン固有の知識グラフ、エージェント安全チェッカー、フロントラインワーカー向けの軽量オンデバイスモデルなどのニッチ分野に注力しています。しかし、これらの新規参入者は信頼の構築と統合障壁の克服という重大な課題に直面しており、これらは成功への重要なハードルとなっています。市場が進化し続ける中、これらの課題に対処しながらターゲット産業の特定のニーズを満たす能力が、これらのプレイヤーの長期的な存続可能性を決定します。

ヒューマンAI協調作業システム産業リーダー

Microsoft Corporation

Google LLC

IBM Corporation

Salesforce, Inc.

OpenAI, L.L.C

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MicrosoftはAzure OpenAI Serviceの企業顧客が70,000社を超え、Copilot for Microsoft 365の有償シートが1,500万に達し、前四半期比25%増加したと報告しました。

- 2026年2月:SalesforceはAgentforceに自律型調達エージェントを追加し、パイロットでは調達サイクルが40〜60%短縮されたと報告されています。

- 2026年1月:UiPathはテスト向けAutopilotをローンチし、テストケース生成と欠陥トリアージを自動化してソフトウェアリリースを高速化しました。

- 2025年12月:GoogleはGeminiの月間アクティブユーザー数が7億5,000万人に達したことを確認し、規制産業のクライアントがオンプレミス版を採用していることを明らかにしました。

グローバルヒューマンAI協調作業システム市場レポートの調査範囲

ヒューマンAI協調作業システム市場とは、人間の労働者と人工知能(AI)システムの間での共同タスク実行、意思決定、ワークフロー最適化を可能にするために設計された技術、プラットフォーム、サービスのグローバルエコシステムを指します。これらのシステムは拡張の原則に基づいて構築されており、AIが人間の能力を代替するのではなく強化します。具体的には、人間の判断力、創造性、文脈的理解と、AIによるデータ処理、オートメーション、予測分析を組み合わせることで実現されます。

ヒューマンAI協調作業システム市場レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(ITおよび通信、ヘルスケアおよびライフサイエンス、製造業、BFSI、小売およびEコマース、教育、政府および公共部門、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソフトウェア |

| サービス |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| BFSI |

| 小売およびEコマース |

| 教育 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| BFSI | |||

| 小売およびEコマース | |||

| 教育 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのヒューマンAI協調作業システム市場の予測規模は?

2026年の45億9,000万米ドルから拡大し、CAGR 38.37%でCAGR 38.37%で成長し、232億8,000万米ドルに達する見込みです。

最も急成長している展開モードはどれですか?

ハイブリッドアーキテクチャが最も急速な成長を示しており、企業がコンプライアンスとリアルタイムAI推論のバランスを取る中でCAGR 38.97%で成長すると予測されています。

ヘルスケアが最も急成長するバーティカルである理由は何ですか?

AI医療機器に関するFDAのガイダンスと、臨床医の燃え尽き症候群軽減への取り組みの高まりが、ヘルスケアおよびライフサイエンスのCAGR 38.91%を牽引しています。

中小企業はこれらのシステムをどのように採用していますか?

ローコードおよびノーコードツール、サブスクリプションバンドル、政府のインセンティブにより、中小企業は大規模なデータサイエンスチームなしにAIエージェントを統合でき、CAGR 38.77%を支えています。

採用の主な障壁は何ですか?

標準化されたインタラクションプロトコルの欠如と厳格なデータプライバシー法が統合の手間を増大させ、クロスチームのデータ共有を遅らせています。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域は、中国、インド、日本、韓国における大規模な国家AI投資に支えられ、最高のCAGR 39.57%を記録すると予測されています。

最終更新日: