AI駆動型ワークフォースプランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型ワークフォースプランニング市場分析

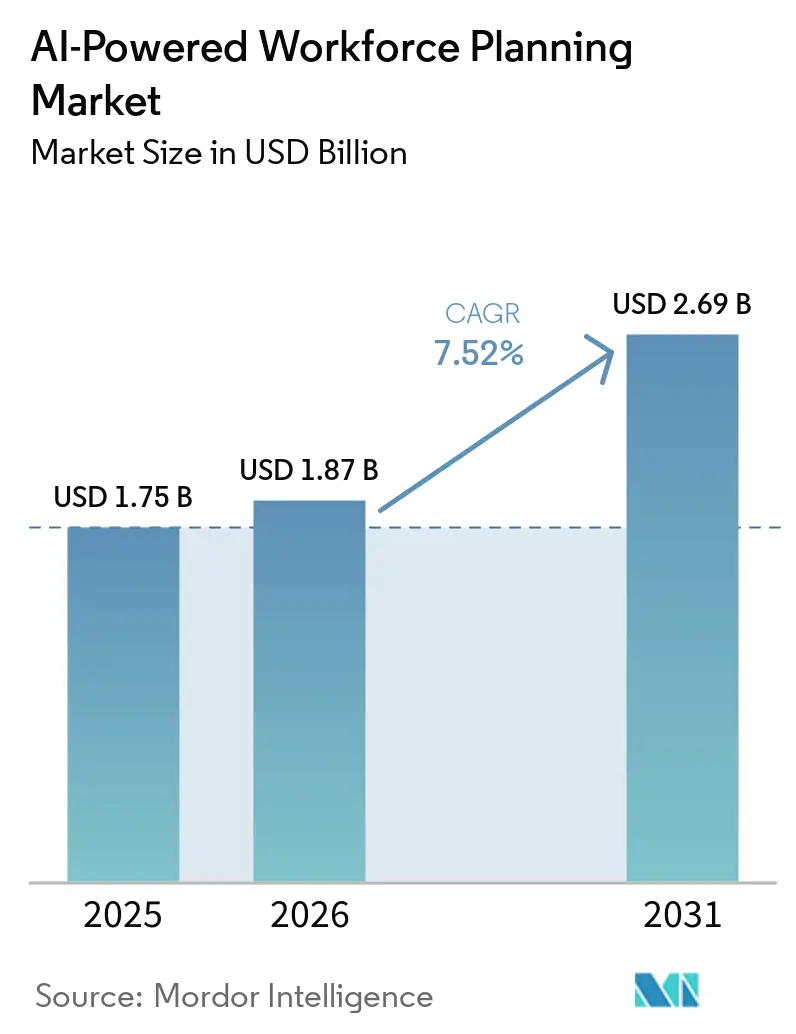

AI駆動型ワークフォースプランニング市場規模は、2025年の17.5 ビリオン 米ドルから2026年には18.7 ビリオン 米ドルに成長し、2026年から2031年にかけて7.52%のCAGRで2031年までに26.9 ビリオン 米ドルに達すると予測されています。AI駆動型ワークフォースプランニング市場の成長、広範なデジタル化予算よりも、年次ヘッドカウントプランニングから継続的なAI対応ワークフォースインテリジェンスへの明確なシフトによって牽引されており、更新頻度が高まっています。かつてワークフォースプランニングを主にHR部門内で処理していた組織は、現在それを財務、オペレーション、および企業戦略に直接結びつけ、意思決定サイクルを四半期から数週間、場合によってはほぼリアルタイムのレビューウィンドウへと短縮しています。企業の自動化プログラムが雇用主に対し、どの役割が変化するか、どの従業員を再配置できるか、そしてリスキリング予算がどこで最も速い業務上のリターンをもたらすかを決定することを迫っているため、需要も高まっています。AI駆動型ワークフォースプランニング市場における競争は、広範な機能リストから、モデルの精度、説明可能性、統合の深さ、および既存のHCMおよびERP環境への適合能力へと移行しています。同時に、規制遵守コスト、データ統合の課題、および規制の厳しい環境や労働組合に敏感な環境における抵抗が購買行動を形成し、AI駆動型ワークフォースプランニング市場を適度に分散した状態に保っています。

主要レポートのポイント

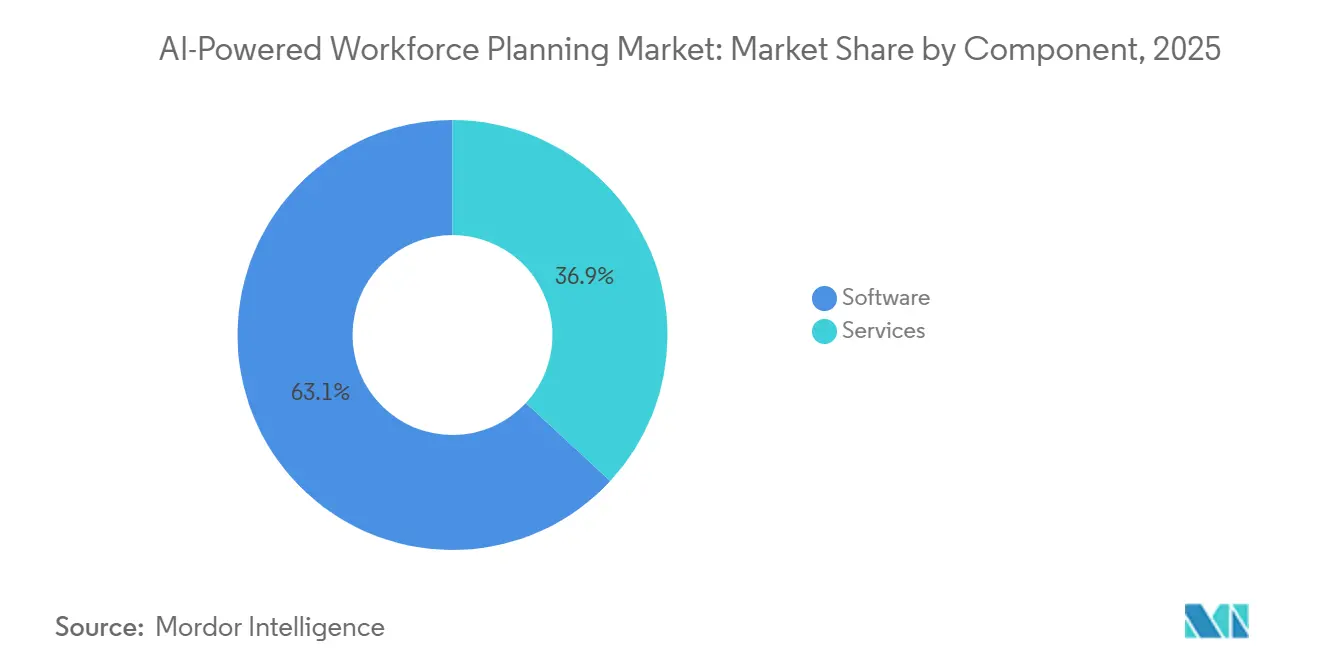

- コンポーネント別では、ソフトウェアが2025年のAI駆動型ワークフォースプランニング市場シェアの63.12%を占め、サービスは2031年にかけて10.41%のCAGRで拡大すると予測されています。

- ソフトウェアタイプ別では、タイムおよびアテンダンス管理が2025年に37.14%のシェアでトップとなり、ワークフォースアナリティクスは2031年にかけて9.33%のCAGRで成長すると予測されています。

- デプロイメントモード別では、オンプレミスが2025年のAI駆動型ワークフォースプランニング市場シェアの67.88%を占め、クラウドは2031年にかけて10.72%のCAGRで拡大すると予測されています。

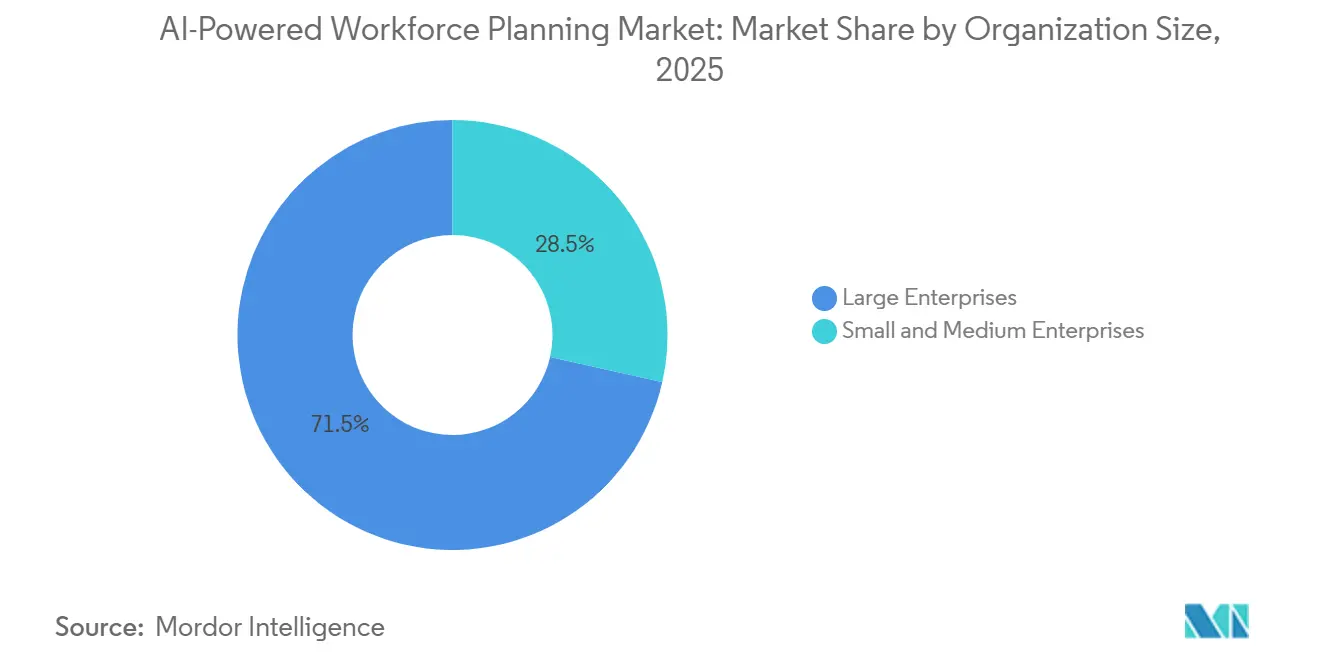

- 組織規模別では、大企業が2025年に71.49%のシェアを保持し、中小企業は2031年にかけて10.05%のCAGRで最も速い成長を記録すると予想されています。

- エンドユーザー産業別では、ITおよび通信が2025年のAI駆動型ワークフォースプランニング市場シェアの32.41%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて8.91%のCAGRで拡大すると予測されています。

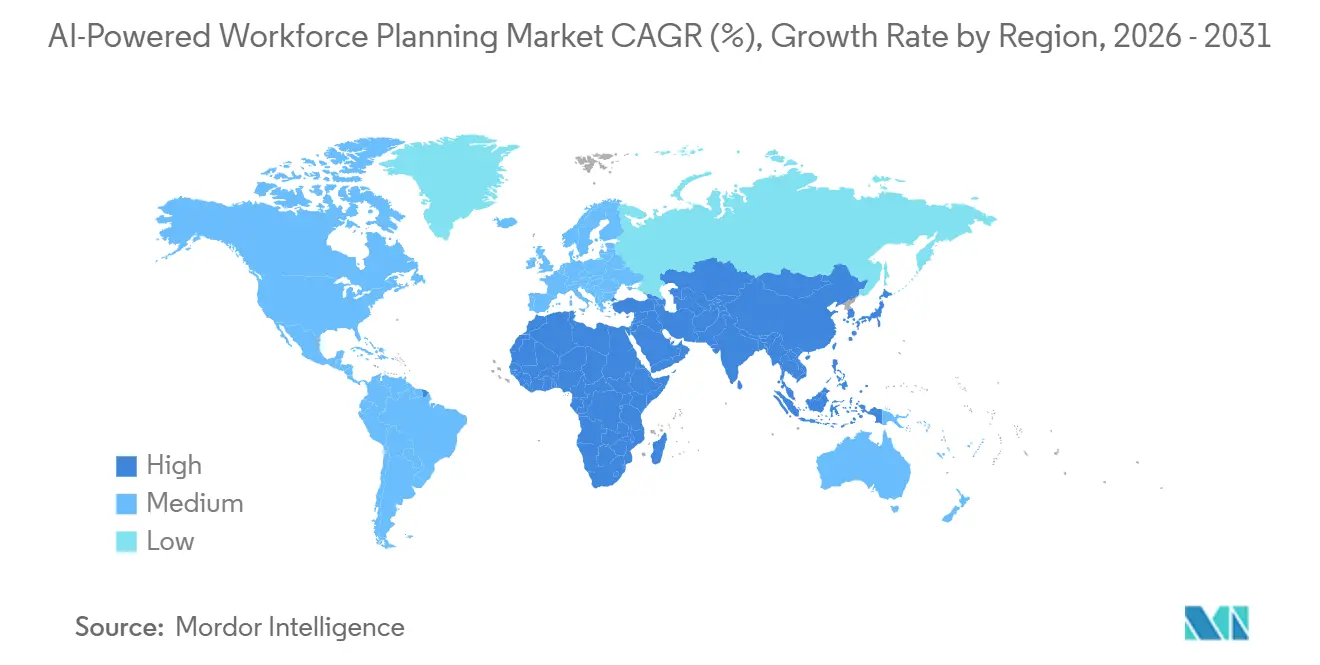

- 地域別では、北米が2025年に38.56%のシェアを保持し、アジア太平洋は2031年にかけて9.67%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型ワークフォースプランニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エージェンティックAIコパイロットによるワークフォースプランニングサイクルタイムの短縮 | +2.1% | 北米および北欧での早期成果を伴うグローバル | 短期(2年以内) |

| ハイブリッドおよび分散型ワークフォースにおけるデータ駆動型タレントアロケーションの必要性 | +1.8% | 北米、欧州、オーストラリアおよびニュージーランドで最も強く、グローバル | 中期(2~4年) |

| スキルベースのワークフォースプランニングおよび内部モビリティの採用拡大 | +1.5% | 欧州およびアジア太平洋での集中的な採用を伴うグローバル | 中期(2~4年) |

| クラウドHCMおよびERP統合による継続的なワークフォース予測の実現 | +1.2% | 北米およびEUコア、アジア太平洋および中東への波及 | 中期(2~4年) |

| 労働コスト圧力と生産性最適化の必要性 | +0.9% | 米のヘルスケア、小売、および製造業で最も深刻、グローバル | 短期(2年以内)から中期(2~4年) |

| 企業自動化プログラムのためのAI主導型ワークフォース再配置 | +0.7% | 北米および欧州、アジア太平洋テクノロジーセクターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エージェンティックAIコパイロットによる企業プランニングサイクルの短縮

AI駆動型ワークフォースプランニング市場は、補助的なAIツールを超え、人間の介入を減らしてデータを接続し、シナリオを実行し、アクションを推奨できるエージェンティックシステムへと移行しています。2025年および2026年の製品ローンチは、自律的なプランニングワークフローが実験的なパイロットにとどまらず、主流のワークフォースソフトウェアロードマップに移行していることを示しています。[1]Legion Technologies、「Legion、90以上のAIワークフォースイノベーションを発表」、Legion Technologies、legion.co Legionは2026年1月に90以上のAIワークフォースイノベーションを導入し、Eightfoldは2026年5月にTalentForgeを導入し、企業がそのタレントインテリジェンスレイヤー上にカスタムHRアプリケーションを構築できるようにしました。このシフトにより、プランニングの問いと業務上の対応との間の距離が縮まります。特に、労働予測、スケジュール、およびスキルデータを同時に更新する必要がある場合に顕著です。また、より遅い人間によるレビューのバッチワークフローに依存するベンダーへの圧力も高まっています。買い手がますます定期的なレポートではなく継続的なプランニングを期待するようになっているためです。ガバナンスが日常のプランニングプロセスに組み込まれている場合にのみ、より速い自動化がAI駆動型ワークフォースプランニング市場を支援するため、企業は依然として強力なオーバーライドルールと監査可能なワークフローを必要としています。

ハイブリッドおよび分散型ワークフォースにおけるデータ駆動型タレントアロケーションの必要性

ハイブリッドおよび分散型の就労モデルは、AI駆動型ワークフォースプランニング市場において静的なワークフォーススナップショットの有用性を大幅に低下させています。買い手はますます、場所、チーム、および労働者タイプにわたる人員配置レベル、スケジュール、内部モビリティ、労働需要、および予算制限へのリアルタイムの可視性を必要としています。SD Worxは、欧州の組織の48.2%がスケジューリング効率と適切な人員配置を2026年の優先事項としてワークフォースプランニングを行う主な理由として挙げていると報告しました。このパターンは、多くの雇用主がデジタル実験を追求するためだけでなく、日常の業務継続性とサービスレベルを保護するためにこれらのツールを購入していることを示しています。OracleのFusion Cloud HCMにおけるプリビルトAIエージェントも、ベンダーが内部モビリティ、キャリア開発、後継者計画、および給与異常検出を単一の接続されたワークフローに統合している方法を示しています。ハイブリッドな就労構造が継続する中、タレントの可用性とビジネス需要を結びつけるプラットフォームは、AI駆動型ワークフォースプランニング市場における地位を向上させています。

スキルベースのワークフォースプランニングおよび内部モビリティの採用拡大

AI駆動型ワークフォースプランニング市場は、職務タイトルベースのプランニングからスキルベースのプランニングへの明確な移行からも恩恵を受けています。SD Worxは、欧州の組織の55.3%が職務役割ベースからスキルベースのプランニングへと移行していることを発見し、この変化がワークフォースプロセスにおいて既に日常的になりつつあることを示しています。この変化により、静的な従業員プロファイルだけに依存するのではなく、職務履歴、プロジェクト活動、学習記録、およびパフォーマンスシグナルからスキルを推測できるプラットフォームへの需要が高まっています。Oracleの2025年9月の内部モビリティおよび後継者計画エージェントのローンチは、ベンダーがスキルロジックを確立されたHCMワークフローに直接組み込んでいる方法を示しています。OrgvueのHenshaw AIスイートも、役割グループ化作業を数ヶ月から数分に短縮し、大規模な役割クラスタリングおよび再配置プランニングの迅速化を支援しています。このシフトが深まるにつれ、AI駆動型ワークフォースプランニング市場は、旧来のプランニングシステムが限定的にしか対応していなかった内部モビリティ、再配置、およびリスキリングのユースケースに近づいています。

クラウドHCMおよびERP統合による継続的なワークフォース予測の実現

クラウドHCMおよびERP統合は、継続的な予測がHR、財務、およびオペレーション全体の共有データに依存するため、AI駆動型ワークフォースプランニング市場における実際的な要件となっています。オンプレミスデプロイメントは2025年に市場の67.9%を占めていましたが、クラウドは2031年にかけて10.7%のCAGRで成長すると予測されており、移行がパイロットプログラムから構造的な移行へと既に進んでいることを示しています。OracleはFusion Cloud HCMにプリビルトAIエージェントを直接組み込み、ベンダーがネイティブクラウド環境を使用してより速い更新とより緊密なワークフロー統合を提供している方法を示しています。Legionの2025年1月のSAP推奨アプリ認定も、SuccessFactors、タイムトラッキング、および給与データとのリアルタイム同期が企業アカウントにおけるより強力な販売ポイントになっていることを示しました。ATOSSは、クラウドおよびサブスクリプション収益がFY2025に前年比28%増加し、9,270万ユーロ(1億10万 米ドル)に達したと報告し、ベンダーの収益モデルが既に継続的に更新される配信モデルへとシフトしていることを確認しました。したがって、AI駆動型ワークフォースプランニング市場で最も有利な立場にあるベンダーは、強力なコネクタ、安定したAPI、および既存の企業システムスタックにクリーンに適合する能力を持つベンダーです。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HRAIモデルにおけるデータプライバシー、説明可能性、およびバイアスリスク | -1.2% | EU、米国、およびグローバル | 短期(2年以内)から中期(2~4年) |

| HR、財務、およびオペレーション全体のレガシーデータサイロと困難な統合 | -0.9% | 製造業、政府、および大規模多角化企業で最も深刻、グローバル | 中期(2~4年) |

| 規制および労働組合対象の役割に対するAI生成スキル推論への低い信頼 | -0.5% | 北米および欧州、特にヘルスケア、公共部門、および労働組合対象の製造業 | 中期2~4年) |

| HR、財務、およびオペレーション全体の分散した所有権による企業展開の遅延 | -0.4% | 大規模企業でサイロ化されたプランニング機能を持つ場合に最も深刻、グローバル | 短期(2年以内)から中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HRAIモデルにおけるデータプライバシー、説明可能性、およびバイアスリスク

AIモデルがタスク割り当て、パフォーマンスレビュー、ワークフォースモニタリング、またはスキル推論に影響を与える場合、コンプライアンス圧力はAI駆動型ワークフォースプランニング市場における実際の制動力であり続けています。EU AI法は、いくつかの職場AIの使用を高リスクとして分類し、完全な展開前に買い手がより強力な文書化、監視管理、および説明責任を実施することを要求しています。米国では、カリフォルニア州のFEHA義務やニューヨーク市の年次バイアス監査要件などのルールが、企業に対して購入承認前にバイアステスト、記録保持、および監査可能な意思決定ログを要求するよう促しています。これらの義務は実装コストを引き上げ、特に専任のガバナンスチームを持たない小規模ベンダーにとっては販売サイクルを長引かせることが多いです。また、説明可能性がオプションのコンプライアンス機能ではなく、中核的な購買基準となっているため、製品設計にも影響を与えています。その結果、規制の厳しい環境では展開が遅くなる一方、大規模ベンダーはガバナンスの準備状況をAI駆動型ワークフォースプランニング市場内での差別化要因として活用しています。

HR、財務、およびオペレーション全体のレガシーデータサイロと困難な統合

レガシーデータアーキテクチャは、モデルの品質がHR、財務、およびオペレーション全体の一貫した接続されたデータに依存するため、AI駆動型ワークフォースプランニング市場を引き続き遅らせています。多くの企業は依然として、重要な労働データを別々の給与システム、ERPインスタンス、部門ツール、およびスプレッドシートに保存しており、統一されたプランニングモデルの構築と維持を困難にしています。したがって、統合作業は多くの実装において最も長い部分となります。特に、古いシステムが最も信頼性の高い業務記録を含んでいる場合はなおさらです。この問題は、システムの断片化が長い調達サイクル、事業部門の自律性、および古い業務環境に結びついている製造業、政府、および多角化企業で最も顕著です。また、予測モデルはそれに接続された最も弱いソースシステムによって判断されるため、AIアウトプットへの信頼も低下させます。企業がガバナンス基準と統合レイヤーを改善するまで、AI駆動型ワークフォースプランニング市場におけるモデルの洗練度は、それを支えるインプットデータの品質を上回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIプラットフォーム採用に伴うプロフェッショナルサービス需要の加速

ソフトウェアは2025年のAI駆動型ワークフォースプランニング市場シェアの63.12%を占め、スケジューリング、アナリティクス、およびプランニングプラットフォームが企業展開の基盤となるテクノロジーレイヤーであり続けていることを示しています。この比重は、多くのベンダーが使用する製品主導の構造を反映しており、ソフトウェアサブスクリプションがチームや地域にわたってサービス作業が拡大する前にアカウントのフットプリントを確立します。それでも、サービスコンポーネントセグメントの中で最も速いペースで、2031年にかけて10.41%のCAGRで成長すると予測されており、実装の複雑さが高まっている場所を示しています。ソフトウェアの規模とサービスの成長の差は、買い手がもはやツールだけを購入しているのではなく、設定、ガバナンスサポート、および業務支援も購入していることを示唆しています。このパターンは、AI駆動型ワークフォースプランニング市場がルールベースの自動化からモデル駆動型プランニングおよび継続的なワークフォースインテリジェンスへと移行するにつれて、より顕著になっています。

サービス需要は、ベンダーが労働規則、労働組合条件、およびセクター分類がプラットフォームを効果的に使用する前にローカル設定を必要とする業種や国に拡大する際にさらに高まります。ATOSSは、FY2024のコンサルティング収益が前年比8%増の3,590万ユーロ(3,880万 米ドル)に達したと報告し、その増加の一部をヘルスケアおよびロジスティクスにおけるより複雑な展開に結びつけました。[2]ATOSS Software SE、「ATOSS年次報告書2024」、ATOSS Software SE、atoss.com AI駆動型ワークフォースプランニング産業にとって、この結果は製品主導のオンボーディングが多くの高度なプランニングおよびスケジューリングのユースケースにとって依然として不十分であることを示しています。また、サービスレイヤーが稼働開始後に消えてしまう短い実装ブリッジではなく、意味のある収益源であり続けることができることを意味します。スケーラブルなソフトウェアと強力な設定、統合、および変更サポートを組み合わせることができるベンダーは、AI駆動型ワークフォースプランニング市場内でより持続的な収益を獲得する可能性が高いです。

ソフトウェアタイプ別:記述的プランニングから処方的プランニングへのシフトを加速するアナリティクスプラットフォーム

タイムおよびアテンダンス管理は2025年のソフトウェアタイプセグメントの37.14%を占め、ワークフォースアナリティクスは2031年にかけて9.33%のCAGRで成長し、管理機能から意思決定支援へのシフトを反映しています。タイムおよびアテンダンスが中心的であり続けたのは、コンプライアンス、労働規則、給与連携、およびスケジュール実行が多くの企業アカウントにおけるプラットフォーム選択を依然として固定しているためです。ワークフォースアナリティクスがより速く拡大しているのは、買い手がますますワークフォースデータをコスト、リスク、スキルの可用性、および能力の意思決定に結びつけるシステムを求めているためです。これにより、プランニングツールがHRアプリケーションとしてだけでなく、業務インテリジェンスレイヤーとしても評価されるため、ソフトウェア予算の組み立て方が変わります。AI駆動型ワークフォースプランニング市場では、このアップグレードサイクルが基本的な記録管理機能よりも予測的および処方的な能力に向けてより多くの価値を移動させています。

スケジューリング、休暇および欠勤管理、パフォーマンス管理などのトランザクションモジュールは、日常業務に近く、迅速に置き換えることが難しいため、粘着性が高いままです。次の支出レイヤーは、これらのモジュールの上に位置し、出席、パフォーマンス、および人員配置シグナルを統合されたプランニングビューで解釈するアナリティクスツールへと移行しています。Orgvueは2025年12月にHenshaw AIスイートを導入し、自動化された役割グループ化と組織データのための自然言語アシスタントを含み、手動作業を数ヶ月から数分に短縮しました。このタイプの機能は、より速い役割クラスタリング、より良いスキルマッピング、およびそれらのギャップがビジネス継続性に影響を与える前の能力ギャップの早期検出を支援します。その結果、AI駆動型ワークフォースプランニング市場は、業務データを静的なレポートではなく将来を見据えたプランニングアクションに変換できるベンダーを評価しています。

デプロイメントモード別:オンプレミス優位にもかかわらずクラウド移行が加速

オンプレミスデプロイメントは2025年に市場の67.88%を占めていましたが、クラウドは2031年にかけて10.72%のCAGRで成長すると予測されており、デプロイメント戦略はAI駆動型ワークフォースプランニング市場における最も明確な移行ポイントの一つとなっています。大規模なオンプレミスベースは、過去10年間にわたって構築された給与、ERP、コンプライアンス、およびタイムトラッキングワークフローと深く統合された古い企業システムを反映しています。このインストールベースは移行を遅らせており、特にデータ居住地と業務継続性への懸念が依然として顕著なヘルスケア、金融サービス、および公共部門においてそうです。それでも、新しい展開はますますクラウドネイティブになっています。買い手が継続的な更新、標準API、および新しいAI機能への迅速なアクセスを求めているためです。その結果は急激な置き換えサイクルではなく、ハイブリッドへ、そしてより完全なクラウドアーキテクチャへの段階的な移行です。

Oracleの2025年9月のFusion Cloud HCM内のプリビルトAIエージェントのリリースは、クラウド配信によってベンダーが既存のワークフロー内に直接モビリティ、後継者、および給与インテリジェンスを追加できることを示しました。ATOSSは、クラウドおよびサブスクリプション収益がFY2025に前年比28%増加し、9,270万ユーロ(1億10万 米ドル)に達し、クラウドARRが1億1,300万ユーロ(1億940万 米ドル)に達したと報告しました。これらの結果は、多くのレガシー顧客が依然として混合環境で運用しているにもかかわらず、ベンダーの収益モデルが既にクラウドシフトに合わせていることを示しています。買い手にとって、クラウド採用はモデル、ワークフロー、または統合が更新されるたびに別のITプロジェクトサイクルの必要性を減らします。ベンダーにとって、その移行はより多くのクロスセルの余地、より深い粘着性、およびAI駆動型ワークフォースプランニング市場における長期的により強い立場を生み出します。

組織規模別:SME採用が広がる中で収益を固定する企業展開

大企業は2025年のAI駆動型ワークフォースプランニング市場の71.49%を占め、より高いシートボリューム、より広いサービスニーズ、およびより大規模な多国籍展開を反映しています。小売、製造、ヘルスケア、およびビジネスサービスにわたる複雑なワクフォース構造は、特に役割、場所、および労働モデルが大きく異なる場合に、従業員数よりも速く成長するプランニング要件を生み出します。このスケールにより、AIベースのシナリオモデリング、スキルマッピング、労働予測、および能力プランニングは、小規模組織よりも企業の買い手にとってより価値があります。大規模組織はまた、ワークフォースプランニングを財務、オペレーション、および企業変革プログラムと結びつけるために必要な予算と内部サポートチームを持つ傾向があります。これにより、採用が顧客ベース全体でより広く広がっても、企業アカウントが現在の収益の中心に留まっています。

中小企業は2031年にかけて10.05%のCAGRで拡大すると予測されており、AI駆動型ワークフォースプランニング市場で最も速く成長するセグメントとなっています。クラウド配信とモジュール型価格設定が主な理由であり、小規模企業はフルスイートの企業展開にコミットすることなく選択したツールを採用できます。TeamOhanaは2025年4月に、そのプラットフォームが30,000人以上の従業員に対して60 ビリオン 米ドルのワークフォース支出を管理したと述べ、洗練されたヘッドカウントプランニングが中小規模および中堅市場のアカウントに移行していることを示しています。この低い参入障壁は、大企業が依然として現在の収益のほとんどを占めているという事実を変えることなく、対象顧客ベースを拡大しています。時間の経過とともに、中小企業の採用はAI駆動型ワークフォースプランニング市場を広げる一方、企業展開は絶対的な支出とベンダーアカウントの優先事項を固定し続けるでしょう。

エンドユーザー産業別:ヘルスケアの労働力不足がAIプランニングの価値を高める

ITおよび通信は2025年のエンドユーザー産業セグメントの32.41%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて8.91%のCAGRで成長すると予測されており、現在のソフトウェア成熟度と高まる労働圧力の間の分裂を示しています。ITおよび通信がトップとなったのは、クラウド採用、デジタル業務モデル、および急速に変化するスキルニーズがこの業種をAIプランニングツールの早期採用者にしたためです。役割の再設計はそこで特に重要であり、雇用主は増大するAIスキル需要と人と自動化の間での作業分配の変化の両方を管理しています。ヘルスケアおよびライフサイエンスでは、人員不足がサービス提供、残業コスト、臨時労働の使用、およびコンプライアンスリスクに影響を与えるため、購入の根拠がより直接的です。この違いにより、AI駆動型ワークフォースプランニング市場には、デジタル成熟度によって駆動されるものと労働力不足によって駆動されるものという2つの明確な需要経路があります。

米国病院協会の2026年ワークフォーススキャンは、持続的なワークフォース不足を説明し、病院あたりの年間看護師離職コストを390万 米ドルから570万 米ドルと算定しました。GEヘルスケアは、デューク・ヘルスでの国勢調査予測展開により、臨時労働の使用が50%削減され、14日前までの人員配置ニーズで95%の精度を達成したと報告しました。これらの結果は、ヘルスケアプロバイダーがスケジューリングおよび人員配予測を利便性ツールではなく財務管理として扱っている理由を説明しています。銀行、製造、小売、政府、およびその他のエンドユーザーグループも依然として意味のある需要を生み出しており、製造業はより高い精度とより少ないスケジューリングエラーを必要とするマルチスキルシフトプランニングへの関心を高めています。この幅広い組み合わせにより、AI駆動型ワークフォースプランニング市場はナレッジワークプランニングニーズとフロントライン労働最適化ニーズの両方にさらされ続けています。

地域分析

北米は2025年のAI駆動型ワークフォースプランニング市場シェアの38.56%を占め、最大の地域貢献者となり、早期の企業AI支出、成熟したクラウドHCM採用、およびより強力なソフトウェア調達サイクルを反映しています。米国は、大規模な医療システム、テクノロジー企業、および小売業者が分散したワークフォースと複雑な労働モデルにわたって相当なプランニングニーズを持つため、その立場の中核であり続けています。医療システムの労働圧力は特に重要であり、病院は依然として高い離職コストを吸収しており、労働漏洩を抑制するためにより良い人員配置予測とスケジューリング管理を必要としています。カリフォルニア州のFEHA規則とニューヨーク市の年次バイアス監査要件も、買い手をより明確な管理、より強い監査可能性、および文書化された意思決定ロジックを持つプラットフォームへと促しています。カナダとメキシコは、国境を越えたタレントの可視性と地域の労働調整が企業のワークフォース戦略にとってより関連性が高まるにつれて、より小さいが拡大する需要を加えています。

アジア太平洋は2031年にかけて9.67%のCAGRで成長すると予測されており、AI駆動型ワークフォースプランニング市場規模において最も速く成長する地域となっています。この地域の成長は、中国の企業AIプログラム、インドの大規模なテクノロジーサービスベース、および日本が高齢化するワークフォース構造全体でより厳密に労働力不足を管理する必要性によって形成されています。需要はまた、特にテクノロジーおよびビジネスサービスにおいて、大規模な業務フットプリントにわたって正規スタッフ、契約社員、およびギグワーカーを調整する必要性からも恩恵を受けています。オーストラリアおよびニュージーランド、日本、韓国、およびアジア太平洋のその他の地域が地域ベースを広げており、韓国は電子機器および半導体スケジューリングのユースケースで早期の牽引力を示しています。

欧州はAI駆動型ワークフォースプランニング市場において重要な立場を占めていますが、そこでの調達は他のいくつかの地域よりも強いコンプライアンス要求とより慎重なガバナンスレビューによって形成されています。Workdayは2026年3月に、ドイツ企業の41%が2025年にワークフォースの60%以上がAIツールを使用したと述べており、DACHリージョン全体で高い職場AI露出を示していると報告しました。[3]Anja Fordon、「KI im Personalmanagement 2026」、Workday DE、workday.com 同じ環境はまた、雇用主がワークフォースAIを大規模に展開する前に共同決定および監視の懸念を解決することを要求しています。南米は採用の初期段階にあり、ブラジルの金融サービスおよびテクノロジーセクターが段階的な需要を支えており、中東はより広いデジタルトランスフォーメーションアジェンダの中でAIワークフォースプランニングを使用しています。アフリカはまだ初期段階ですが、南アフリカやナイジェリアなどの市場における金融サービスおよび通信がAI駆動型ワークフォースプランニング市場への早期の開口部を生み出しています。

競合環境

AI駆動型ワークフォースプランニング市場は適度に分散しており、競争はワークフォース管理スイート、タレントインテリジェンス専門家、および異なる企業ニーズに対応するヘッドカウントプランニングツールにわたって広がっています。ATOSS Software SE、Quinyx、Legion Technologies、およびWorkForce Softwareはスケジューリングおよびワークフォース管理側から競争し、Eightfold AI、Gloat、Visier、およびOrgvueはスキル、アナリティクス、および組織設計により焦点を当てています。TeamOhanaとVemoは、特に中堅市場および成長段階の組織向けに、財務とHRをヘッドカウントプランニングの周りで結びつける別のレイヤーを表しています。この組み合わせは、少数のベンダーが同じ深さですべての機能カテゴリをカバーすることを意味し、置き換えの決定を選択的に保ち、専門家のための余地を保持しています。また、AI駆動型ワークフォースプランニング市場内で業務スケジューリングと長期的なスキル予測を結びつけるベンダーのためのホワイトスペースも残しています。

ベンダー戦略は、特にプラットフォームが既存のHCMシステムの上に位置するか、それらを置き換えようとするかというアーキテクチャの選択によってますます形成されています。Oracleは2025年9月にFusion Cloud HCMにプリビルトAIエージェントを組み込み、別のポイントソリューションを追加するのではなく既存のスイートを拡張するケースを強化しました。[4]Oracle、「OracleのAIエージェントがHRリーダーのワークフォース生産性向上とパフォーマンス管理強化を支援」、Oracle、oracle.com Eightfoldは2026年5月にTalentForgeを立ち上げ、企業がそのタレントインテリジェンスレイヤーの上にカスタムHRアプリケーションを構築できるようにし、完全なシステム置き換えではなくオーケストレーションモデルを強化しました。Legionは2026年1月にRebusウェアハウス労働管理パートナーシップを通じてエコシステムを拡大し、AIネイティブスケジューリングベンダーが統合を活用して業務ユースケースを深化させている方法を示しました。

ATOSSはFY2025に20年連続の記録年を報告し、クラウドおよびサブスクリプション収益が前年比28%増加して9,270万ユーロ(1億10万 米ドル)に達し、総ARRが1億4,000万ユーロ(1億5,120万 米ドル)に達しました。EightfoldのAI管理システムに関するISO/IEC 42001:2023認証も、ガバナンス資格が大企業アカウントにおけるより明確な調達差別化要因になっていることを示しています。競争上のギャップは現在、広範な機能数から離れ、モデルの品質、説明可能性、ワークフロー統合、およびAIアウトプットへの信頼へとシフトしています。ベンダーはまた、競合他社が迅速に再現することが難しいナレッジグラフ、エージェンティックワークフロー、および独自のデータ資産に投資しています。専門家の強み、スイートの拡張、および単一プロバイダーによる支配の限定というこの組み合わせにより、AI駆動型ワークフォースプランニング市場は競争的であるが統合されていない状態を保っています。

AI駆動型ワークフォースプランニング産業リーダー

ATOSS Software SE

WorkForce Software, LLC

Quinyx AB

Legion Technologies, Inc.

Deputechnologies Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIがTalentForgeを立ち上げました。これは、企業がEightfoldのタレントインテリジェンスと統合されたカスタムフィットHRアプリケーションを構築できるプラットフォームであり、エンタープライズセキュリティアーキテクチャと最初から組み込まれた監査可能なワークフローを備え、組織がゼロから始めることなく独自のワークフォースプランニングソリューションを構築できるようにします。

- 2026年4月:VisierがOutsmart 2026でワークフォースAIプラットフォームの次世代版を発表し、需要、スキル、およびアクションプランニングを組織設計と単一の接続されたインテリジェンスレイヤーに統合するガイド付きワークフォースプランニング機能を導入しました。また、企業AIアシスタントワークフロー内でワークフォースデータアクセスを可能にするGlean モデルコンテキストプロトコル統合も導入し、一般提供は2026年5月に予定されています。

- 2026年3月:Novaworks.aiがServiceNow AIプラットフォーム上に構築されたトータルワークフォース管理のためのエージェンティックオペレーティングシステムを立ち上げ、Stalwart Venturesが主導し、ServiceNow VenturesおよびBell Venturesが参加するシードファンディングで800万 米ドルを調達し、AIネイティブの基盤でレガシーHCMシステムの置き換えを目指しています。

- 2026年2月:Ando Technologiesが、グローバルな時間給ワークフォース向けのAI予測およびスケジューリングプラットフォームを拡大するため、Slow Venturesが主導するシードファイナンシングで400万 米ドルを確保しました。早期展開で100%の顧客維持率と90%以上の日次需要精度を達成しています。

グローバルAI駆動型ワークフォースプランニング市場レポートの範囲

AI駆動型ワークフォースプランニングツールは、人工知能と機械学習を活用してワークフォース需要を予測し、タレント戦略を洗練させます。これらのプラットフォームにより、組織は将来のワークフォースシナリオをシミュレートし、スキルギャップを特定し、タレント展開をビジネス目標と同期させることができます。HR、オペレーション、および外部ソースからのデータを統合することで、予測的な意思決定を強化します。市場の重点は、従来のワークフォースプランニングを機敏でデータ中心の戦略的な取り組みへと進化させることにあります。

AI駆動型ワークフォースプランニング市場レポートは、コンポーネント(ソフトウェア、およびサービス)、ソフトウェアタイプ(ワークフォーススケジューリングおよびプランニング、タイムおよびアテンダンス管理、休暇および欠勤管理、ワークフォースアナリティクス、従業員パフォーマンス管理、およびその他のソフトウェアタイプ、デプロイメントモード(クラウド、およびオンプレミス)、組織規模(大企業、および中小企業)、エンドユーザー産業(銀行、金融サービス、および保険、ヘルスケアおよびライフサイエンス、ITおよび通信、製造、小売およびeコマース、政府および公共部門、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| ワークフォーススケジューリングおよびプランニング |

| タイムおよびアテンダンス管理 |

| 休暇および欠勤管理 |

| ワークフォースアナリティクス |

| 従業員パフォーマンス管理 |

| その他のソフトウェアタイプ |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 銀行、金融サービス、および保険 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 製造 |

| 小売およびeコマース |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東のその他の地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカのその他の地域 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ソフトウェアタイプ別 | ワークフォーススケジューリングおよびプランニング | |

| タイムおよびアテンダンス管理 | ||

| 休暇および欠勤管理 | ||

| ワークフォースアナリティクス | ||

| 従業員パフォーマンス管理 | ||

| その他のソフトウェアタイプ | ||

| デプロイメントモード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 銀行、金融サービス、および保険 | |

| ヘルスケアおよびライフサイエンス | ||

| ITおよび通信 | ||

| 製造 | ||

| 小売およびeコマース | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

レポートで回答される主要な質問

AI駆動型ワークフォースプランニング市場の現在の規模と予測は?

AI駆動型ワークフォースプランニング市場は2025年に17.5 ビリオン 米ドルと評価され、2026年には18.7 ビリオン 米ドルとなり、7.52%のCAGRで2031年までに26.9 ビリオン 米ドルに達すると予測されています。

AI駆動型ワークフォースプランニングで最も速く成長している地域はどこですか?

アジア太平洋は最も速く成長している地域であり、企業AI採用、労働市場の変化、および大規模な分散型ワークフォース構造によって牽引され、2031年にかけて9.67%のCAGRが予測されています。

AI駆動型ワークフォースプランニングにおいてコンポーネント別でトップのセグメントはどれですか?

ソフトウェアは2025年に63.12%のシェアでコンポーネントミックスをリドし、実装、ガバナンス、およびアナリティクスサポートがより重要になるにつれて、サービスは10.41%のCAGRでより速く成長しています。

ヘルスケアがワークフォースプランニングソフトウェアの主要な需要領域になっている理由は何ですか?

ヘルスケアおよびライフサイエンスは、労働力不足、離職コスト、および臨時人員費用がプロバイダーをより良い予測とスケジューリングへと促しているため、8.91%のCAGRで最も速く成長するエンドユーザーセグメントです。

クラウドデプロイメントがオンプレミスシステムに対して優位性を獲得している理由は何ですか?

クラウドは継続的なモデル更新、標準API、およびHCMおよびERPワークフローとのより速い統合をサポートするため、10.72%のCAGRで成長すると予測されていますが、オンプレミスは2025年に依然として67.88%のシェアを保持しています。

この分野のベンダー間の競争を形成しているものは何ですか?

競争は広範な機能の幅からモデルの精度、説明可能性、および統合の深さへとシフトしており、Oracle、ATOSS、Eightfold、Legion、およびOrgvueなどのベンダーがAIワークフローとエコシステムリンクを使用して差別化しています。

最終更新日: