エージェンティックAIのHRワークフロー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

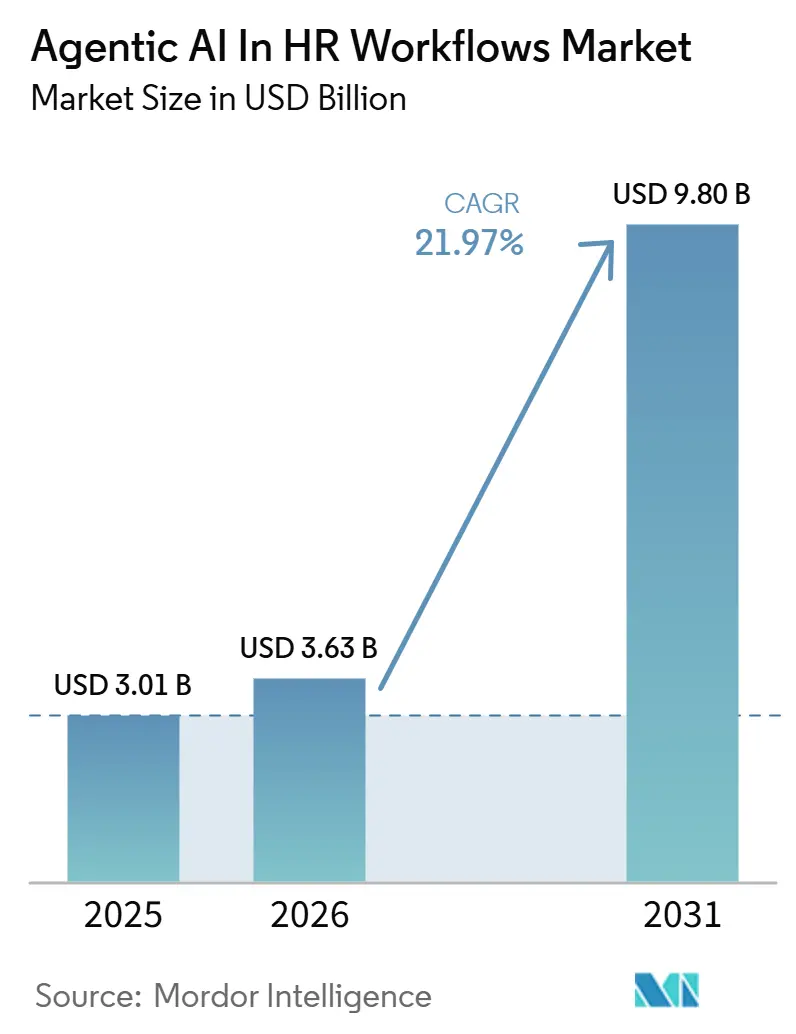

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 9.80 十億米ドル |

| 成長率 (2026 - 2031) | 21.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックアイのHRワークフロー市場分析

エージェンティックAIのHRワークフロー市場規模は、2025年の30億1,000万米ドルから2026年には36億3,000万米ドルへと成長し、2026年から2031年にかけて21.97%のCAGRで2031年には98億米ドルに達すると予測されています。この拡大は、企業のHRデリバリーにおける明確な転換を反映しており、組織はルールベースの自動化を超えて、継続的な人間の介入を減らしながら複数ステップのHR業務を推論・計画・完遂できるシステムへと移行しています。HRチーム内の構造的な人員制限がこの転換を後押ししており、サービスへの期待が高まる一方で、チームが同じペースで拡大していない状況が続いています。2025年の需要は北米が主導し、アジア太平洋地域が最も速い成長を見せると予測されており、このような地域パターンがベンダーの製品展開および市場開拓活動の集中先を形成しています。クラウドは引き続き主要なデプロイメントモデルでしたが、規制の厳しいセクターでは依然として機密性の高い従業員記録に対するより厳格な管理が必要なため、ハイブリッド導入が急速に拡大しています。プラットフォーム、ワークフローツール、サービス全体で競争が激化する一方、統合のギャップとガバナンス要件がエージェンティックAIのHRワークフロー市場のスケール速度を引き続き左右しています。

主要レポートのポイント

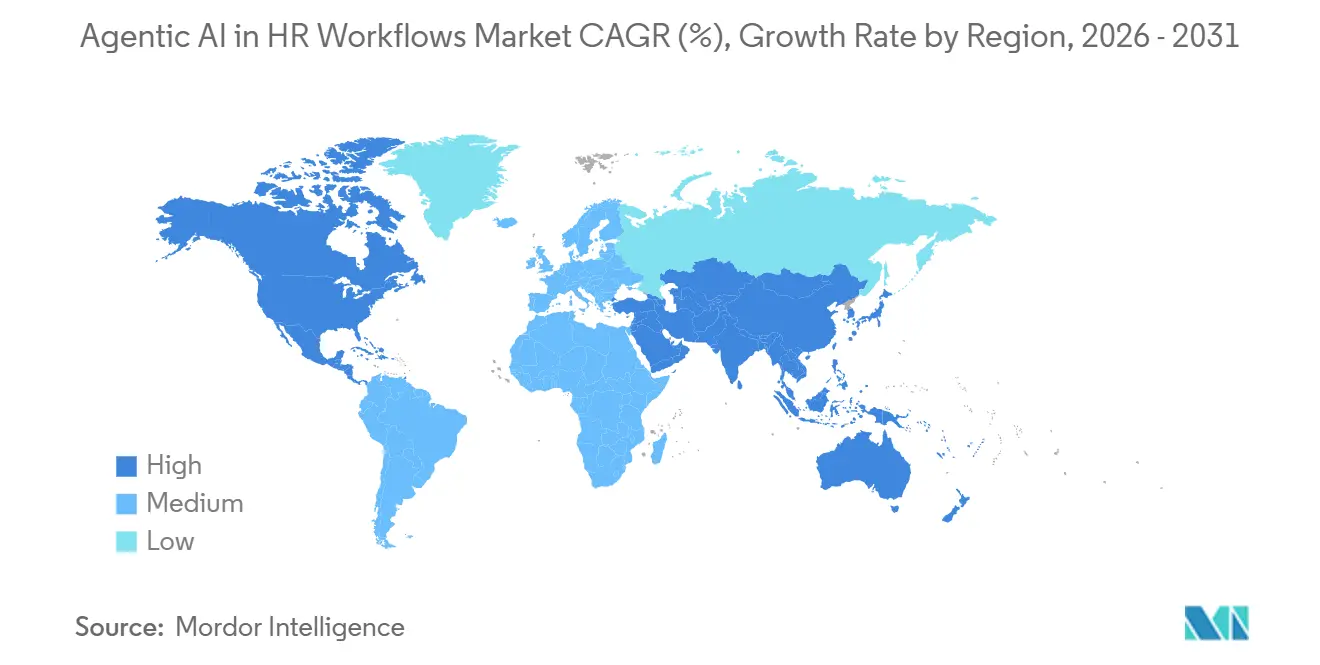

- 地域別では、北米が2025年のエージェンティックAIのHRワークフロー市場シェアの39.66%を占め、アジア太平洋地域は2031年にかけて28.47%のCAGRで拡大すると予測されています。

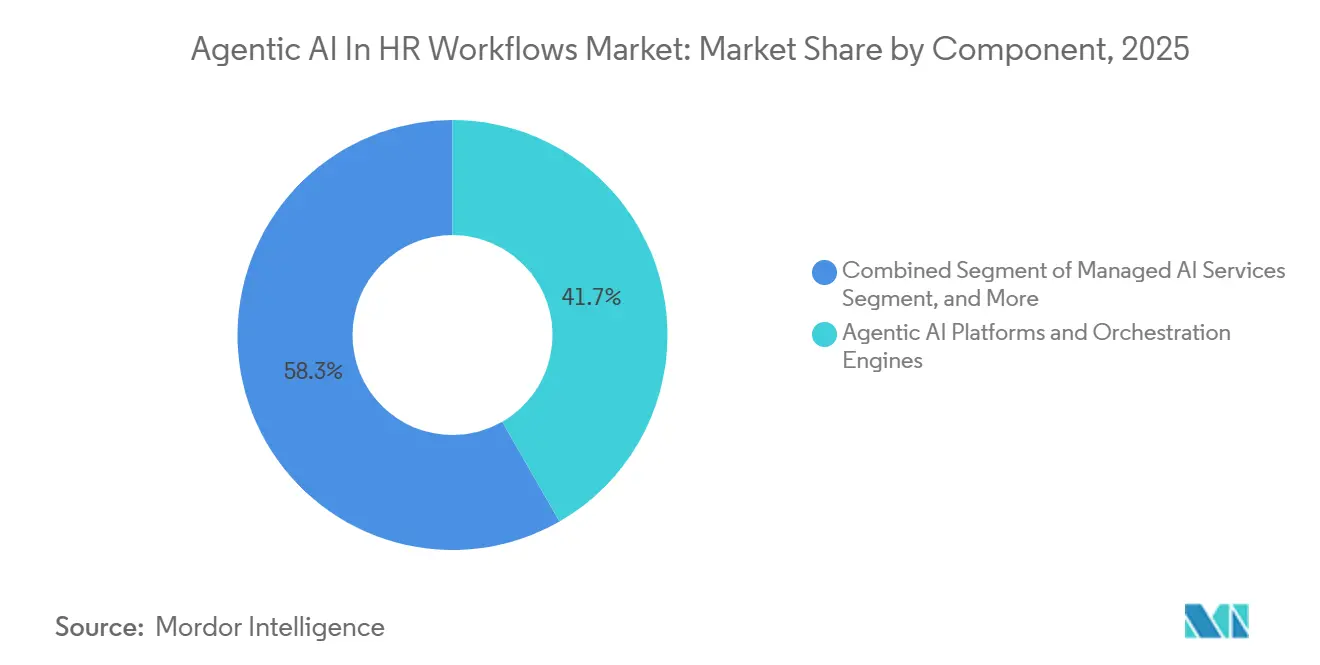

- コンポーネント別では、エージェンティックAIプラットフォームおよびオーケストレーションエンジンが2025年に41.71%のシェアで首位となり、マネージドエージェンティックAIサービスは2031年にかけて24.36%のCAGRで拡大すると予測されています。

- 機能別では、タレントアクイジションおよびリクルーティングエージェントが2025年に26.82%のシェアを保持し、HR業務自動化エージェントは2031年にかけて27.14%のCAGRで成長すると予測されています。

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年の収益の67.91%を占め、ハイブリッドデプロイメントは2031年にかけて25.42%のCAGRで成長すると予測されています。

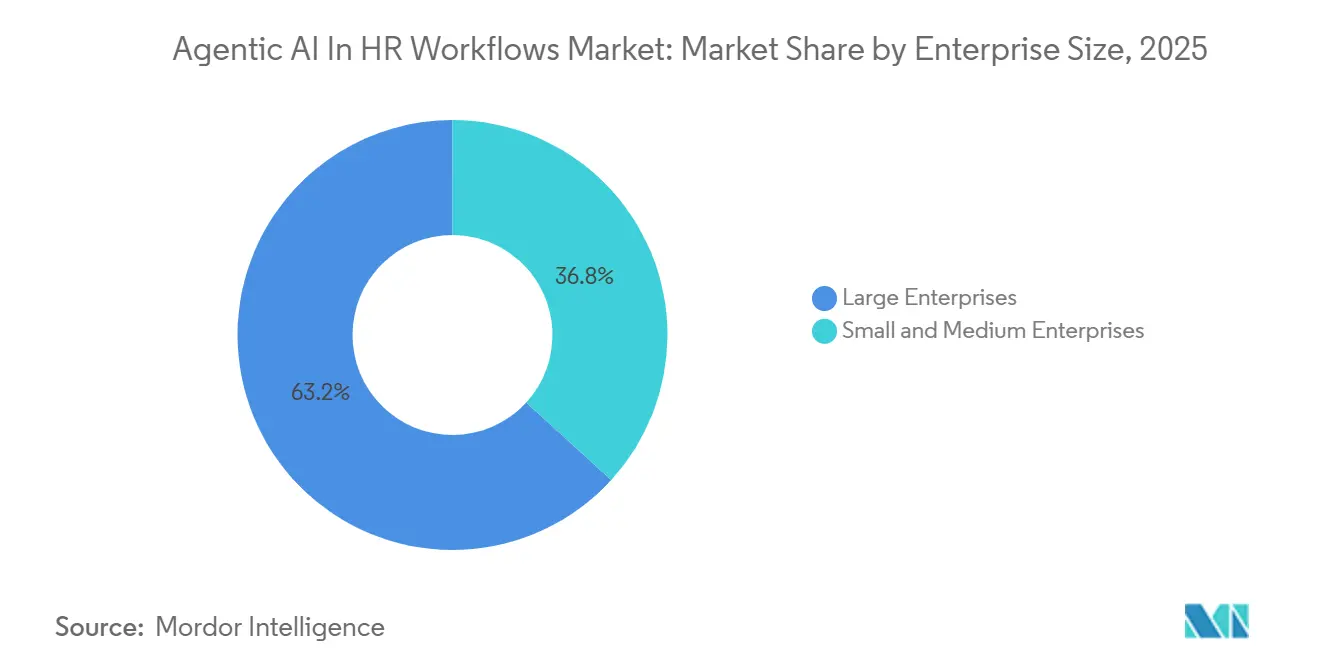

- 企業規模別では、大企業が2025年のエージェンティックAIのHRワークフロー市場シェアの63.21%を占め、中小企業は2031年にかけて26.73%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、情報技術および通信が2025年に29.41%の最大シェアを維持し、ヘルスケアおよびライフサイエンスは2031年にかけて23.91%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エージェンティックAIのHRワークフロー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律的なHRサービスデリバリーへの高まるニーズ | +5.2% | グローバル | 短期(2年以内) |

| スキルベースのタレント意思決定への需要拡大 | +4.8% | グローバル(北米およびアジア太平洋地域での早期成長) | 中期(2〜4年) |

| 人員を増やさずにHRサイクルタイムを短縮するプレッシャーの高まり | +4.3% | グローバル | 短期(2年以内) |

| 断片化したHRテックスタックによるオーケストレーション需要の創出 | +3.6% | 北米およびヨーロッパ | 中期(2〜4年) |

| 従業員セルフサービスへの期待の拡大 | +2.9% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ガバナンス対応ベンダーによるコンプライアンス・バイ・デザインの早期優位性 | +1.8% | ヨーロッパ(北米での早期成長) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自律的なHRサービスデリバリーへの高まるニーズ

HRチーム内の生産性ギャップは、単純な自動化では解決できないほど大きくなっています。組織は、HRの人員が逼迫している状況でも、ケース件数の増加、従業員サービスへの期待の高まり、そしてより多くのコンプライアンス業務に直面し続けています。エージェンティックAIのHRワークフロー市場では、これが購買者をティア1のリクエストを受付から解決まで手動介入を減らして処理できるシステムへと向かわせています。自律的なサービスデリバリーはまた、チームが過負荷になったときに機密性の高いリクエストをローカルのスプレッドシートやメールスレッドに移す傾向を減らします。2026年の経営幹部調査では、C-suiteリーダーの62%が人材データとビジネスパフォーマンスの連携に不満を持っていることが判明しており、より管理されたHRワークフローへの需要を裏付けています。このギャップが、エージェンティックAIのHRワークフロー市場において、サービス自動化とより強力な可視性・コントロール・データ規律を組み合わせたベンダーを優位にしています。[1]SAP、「SAP SuccessFactorsイノベーション:自律型HCMの新時代」、SAPニュースセンター、sap.com

スキルベースのタレント意思決定への需要拡大

スキルベースのタレント意思決定は、方針声明から日常的なワークフロー設計へと移行しています。LinkedInのエコノミックグラフは、スキルベースのアプローチがAI人材パイプラインをAI職種でグローバルに8.2倍に拡大し、非AI職種と比較して34%改善することを明らかにしました。エージェンティックAIのHRワークフロー市場では、これにより動的なスキルグラフとマッチングロジックが静的な資格フィルターよりも価値を持つようになっています。評価結果、社内異動パス、および人員計画シグナルが同じ環境に供給されると、新しいアクションのたびに将来の推薦が改善されます。これはまた、ポイントソリューションではリクルーティング、ラーニング、モビリティタスク全体でスキルデータを同期させることができないため、オーケストレーションツールへの需要を高めます。2026年の調査では、CHROの87%がHRプロセスにおけるAI導入の拡大を期待しており、2025年の83%から上昇しており、スキルベースの意思決定を大規模に運用するシステムへの需要の高まりを裏付けています。[2]LinkedInエコノミックグラフ、「スキルベースの採用」、LinkedInエコノミックグラフ、linkedin.com

人員を増やさずにHRサイクルタイムを短縮するプレッシャーの高まり

人員を増やさずにHRサイクルタイムを短縮するプレッシャーは、エージェンティックAIのHRワークフロー市場全体で直接的な購買トリガーであり続けています。購買者は、採用までの時間短縮、従業員リクエストへの迅速な対応、ルーティンなHR業務における管理職の負担軽減といった目に見える成果を優先しています。ルーティンなスクリーニング、スケジューリング、従業員サポートタスクがエージェンティックフローに移行すると、HRチームは例外処理や判断を要するケースにより多くの時間を割けるようになります。この転換はベンダー評価を変えます。なぜなら購買者は明確なワークフローカバレッジ、ロールベースのコントロール、そして必要に応じた人間への容易な引き継ぎを求めているからです。最近のHRエージェントの導入は、広範なAI実験よりも実用的なワークフロー実行を優先するこの傾向を反映しています。その結果、エージェンティックAIのHRワークフロー市場は、将来の生産性向上を約束するだけでなく、特定のHRプロセスにおける業務上の負担軽減を実証できるベンダーを評価するようになっています。[3]米国人材管理協会、「HR分野におけるAIの現状2026年:完全レポート」、SHRM、shrm.org

断片化したHRテックスタックによるオーケストレーション需要の創出

断片化したHRテクノロジースタックは、エージェンティックAIのHRワークフロー市場全体でオーケストレーション層への持続的な需要を生み出しています。多くの企業は、コアHR、リクルーティング、ラーニング、パフォーマンス、給与計算に別々のシステムを使用しており、エンドツーエンドの自動化を困難にしています。そのため購買者は、複数のシステム間でパーミッションを接続し、アクションをトリガーし、成果を監視できるコントロール層を必要としています。Workdayのエージェントシステムオブレコードはガバナンスとレジストレーションがオプション機能ではなくコア製品要件になりつつあることを示しています。OracleのAIエージェントスタジオおよびFusionエージェンティックアプリケーションも、スタンドアロンのコパイロットではなく、連携したHRタスク全体での協調実行を指向しています。これが、エージェンティックAIのHRワークフロー市場がより広範なアプリケーション層の展開に先立ってインフラへの支出を支持し続ける理由です。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 採用バイアス、プライバシー、監査要件への高い感度 | -2.8% | グローバル(特にヨーロッパ) | 短期(2年以内) |

| レガシーHRISおよび給与計算統合の複雑性 | -2.4% | グローバル(北米およびアジア太平洋地域で最も高い) | 中期(2〜4年) |

| 重要なワークフローにおける完全自律性を制限する人間の監視要件 | -1.9% | グローバル | 長期(4年以上) |

| 中堅市場デプロイメントにおけるプロセス標準化の低さ | -1.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

採用バイアス、プライバシー、監査要件への高い感度

バイアス、プライバシー、監査要件は、エージェンティックAIのHRワークフローの広範な採用に対する最も根強い障壁であり続けています。EU AI法は、採用、パフォーマンス評価、および人員管理に使用されるAIを附属書IIIの下で高リスクに分類しており、文書化、テスト、および監視の基準を引き上げています。これは、ベンダーと購買者が大規模な使用前に、データ品質、モデルの動作、人間の監視、およびデプロイ後のモニタリングの明確な記録を必要とすることを意味します。欧州委員会の2026年実施タイムラインはコンプライアンスのための追加時間を提供しましたが、期限前にそれらのコントロールを構築する必要性をなくすものではありませんでした。雇用AI法を持つ米国の州のHR専門家の57%がそれらの規則を知らず、認識している組織のわずか12%しかコンプライアントなポリシーを持っていませんでした。これにより、エージェンティックAIのHRワークフロー市場は、最初から監査証跡と人間によるオーバーライドパスを示せるベンダーに傾いています。[4]欧州議会および欧州連合理事会、「人工知能に関する調和されたルールを定める規則(EU)2024/1689」、欧州連合官報、eur-lex.europa.eu

レガシーHRISおよび給与計算統合の複雑性

レガシーHRISおよび給与計算統合の複雑性は、エージェンティックAIのHRワークフロー市場全体での実装を引き続き遅らせています。給与計算に隣接するワークフローは、従業員記録、承認ルール、およびポリシーデータがシステム間で一貫するまで自律実行に移行できません。古いHRデータモデルは事業部門、地域、または買収した事業体によって異なることが多く、エージェントが確実に動作する前にスキーママッピングを強いられます。これにより、ビジネスケースが明確であっても、プロセス自動化がスケールする前に技術的なクリーンアップが必要なため、デプロイメントが遅れます。この負担は、専任の統合エンジニアリングチームや正式なデータガバナンスプログラムを持たない中堅市場の組織でより重くなります。これはまた、エージェンティックAIのHRワークフロー市場内でのマネージドデプロイメントおよび段階的展開モデルへの需要を支持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームおよびオーケストレーションエンジンが市場シェアを確保

エージェンティックAIプラットフォームおよびオーケストレーションエンジンは、2025年のエージェンティックAIのHRワークフロー市場規模の41.71%のシェアを占め、インフラ層が最大の商業的ポジションを持っています。購買者がここから始めるのは、エージェントの登録、パーミッション、オブザーバビリティ、およびワークフロー制御が、アプリケーションエージェントが機密性の高いHRプロセス全体で実行される前に整備されている必要があるためです。このシーケンスはまた、企業がエージェントのレコードへのアクセス、アクションのトリガー、および例外の引き継ぎ方法に関するポリシーを設定できるため、ガバナンスリスクを制限します。2026年初頭には1,200社以上の顧客がエージェントを登録・監視しており、ガバナンスファーストのデプロイメントが本番環境に移行していることを示しています。事前構築済みのHR AIエージェントおよびワークフローアプリケーションは、完全なオーケストレーション構築なしに目に見えるユースケースを求める組織に対してより速い価値実現時間を提供するため、僅差で続いています。

マネージドエージェンティックAIサービスは、コンポーネントミックスの中で最も速いペースで2031年にかけて24.36%のCAGRで拡大すると予測されています。エージェンティックAIのHRワークフロー市場では、多くの購買者が時間をかけた設定、監視、再トレーニング、およびポリシー管理の外部サポートを求めているため、これらのサービスへの需要が強まっています。これは特に、HRチームが深い社内AIオペレーション人材や、ローンチ後に複雑なマルチエージェントワークフローを維持するための十分な技術スタッフを持たない場合に関連します。より広範な200のエンタープライズエージェントのリリースの中で15の新しいHR重点アシスタントを特徴とする2026年のロードマップは、ベンダーがすべてのデプロイメント作業をクライアントに任せるのではなく、より管理されたガイド付き機能をパッケージ化していることを示しています。プロフェッショナルサービスは依然として重要です。なぜなら、ワークフローの再設計、変更管理、およびガバナンスのセットアップは、エージェンティックAIのHRワークフロー市場全体で自律実行がスケールする前に必要であり続けるからです。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

機能別:タレントアクイジションが首位、HR業務自動化が加速

タレントアクイジションおよびリクルーティングエージェントは2025年の収益の26.82%を占め、エージェンティックAIのHRワークフロー市場において採用が最大の機能セグメントとなっています。リクルーティングが主要な参入ポイントであり続けるのは、高いトランザクション量を生み出し、スクリーニング速度、面接調整、採用までの時間指標を通じて結果を測定しやすいためです。雇用主はまた、リクルーターを圧倒することなく候補者プールを拡大する継続的なプレッシャーに直面しており、構造化されたエージェントサポートを魅力的にしています。この機能は現在、大規模なHCM環境内でのスクリーニングを超えて面接とワークフロー実行へと移行しています。2026年5月の主要なクラウドリクルーティングプラットフォームとのAIインタビュアーの統合は、自律的なスキルベースの面接がメインストリームのエンタープライズリクルーティングスタックに移行していることを示しています。

HR業務自動化エージェントは、エージェンティックAIのHRワークフロー市場の機能の中で最も速い速度で2031年にかけて27.14%のCAGRで成長すると予測されています。この成長は、プロセス量が多く、意思決定がルールベースであることが多い、反復的なケース処理、福利厚生管理、欠勤処理、文書収集、およびティア1クエリ解決から来ています。これらのワークフローはまた従業員体験に直接影響を与え、購買者がデプロイ後すぐにサービス改善を確認できるようにします。過去のケース検索とポリシー知識検索を通じて一般的なHRケースを解決するように設計されたAIスペシャリストは、このセグメントの商業的方向性と一致しています。言語モデルが非構造化リクエストに対して改善するにつれて、エージェンティックAIのHRワークフロー市場は、より機密性の高いプロセスへの完全自律的な意思決定が拡大する前に、業務HRにより深く進出する可能性があります。

デプロイメントモデル別:クラウドがシェアを支配、ハイブリッドが最速成長

クラウドベースのデプロイメントは2025年の収益の67.91%を占め、エージェンティックAIのHRワークフロー市場で最大のデリバリーモデルであり続けました。クラウド環境は、重いローカルインフラなしに複数の事業部門全体でモデルを更新し、外部サービスを接続し、ワークフローをスケールすることを容易にします。このモデルはまた使用量ベースの商業構造と一致しており、採用量とサービス需要が年間を通じて変動する際に購買者により多くの柔軟性を与えます。これは大企業と中小企業の両方にとって重要です。なぜなら、クラウドデプロイメントはエージェンティックツールを最新の状態に保つ運用負担を軽減するからです。フレックス型消費とHRエージェントのユースケースに関する議論は、クラウドデリバリーがこの市場に参入する多くの組織にとってデフォルトのパスであり続ける理由を強調しています。

ハイブリッドデプロイメントは、デプロイメントモデルの中で最も速いペースで2031年にかけて25.42%のCAGRで拡大すると予測されています。この成長は、より広範なワークフロー実行のためにクラウドベースのオーケストレーションを使用し続けながら、機密性の高い従業員記録を管理された環境に保持する必要性を反映しています。エージェンティックAIのHRワークフロー産業では、このバランスは居住地および監査規則の下で業務を行うヘルスケア、金融サービス、および政府ユーザーにとって特に重要です。EU AI法による雇用AIの高リスク扱いは、多くの購買者が機密記録をスケーラブルな実行層から分離するアーキテクチャを好む理由を強化しています。オンプレミスデプロイメントは高度に管理された設定では依然として位置づけがありますが、ハイブリッドはエージェンティックAIのHRワークフロー市場の規制された部分全体でより実用的な妥協点になっています。

企業規模別:大企業が支配、中小企業がギャップを縮小

大企業は2025年の収益の63.21%を占め、エージェンティックAIのHRワークフロー市場でリーディングポジションを持っています。その優位性は、より大きなHRトランザクション量、より強力な予算、および統合、ガバナンス、変更管理を並行して処理できる専任チームから来ています。これらの組織はまた、より多くの事業部門と地域にわたってより多くのワークフローを実行するため、オーケストレーション層からより明確な見返りを得ています。2026年4月に発表された8つのエージェンティックHRアプリケーションは、採用、スケジューリング、マネージャーサポート、および人員業務全体でのエンタープライズ規模の展開を明確に対象としていました。これにより、複雑さが協調自動化をより価値あるものにするため、大企業セグメントが採用の最前線に留まっています。

中小企業は、エージェンティックAIのHRワークフロー市場の企業規模の中で最も速い成長率で2031年にかけて26.73%のCAGRで拡大すると予測されています。事前構築済みエージェントと使用量ベースの価格設定により、小規模なHRチームと限られたIT能力を持つ企業がこのカテゴリーに参入しやすくなっています。よりシンプルなデプロイメントモデルはまた、長い設定プロジェクトの必要性を減らします。これは購買者が迅速な業務上の利益を求める場合に重要です。ある主要なHRソフトウェアプロバイダーは、16,000の顧客と150万のエンドユーザーにサービスを提供しながら2026年第1四半期に収益性を達成し、AIロードマップを加速するためにAI重点チームを製品・エンジニアリング組織に統合しました。このパターンは、中小企業がカスタム自動化スタックを構築するのではなくパッケージ化された機能を採用するにつれて、エージェンティックAIのHRワークフロー市場が拡大することを示唆しています。

エンドユーザー産業別:ITおよび通信が需要を確保、ヘルスケアおよびライフサイエンスが加速

情報技術および通信は2025年の収益の29.41%を占め、エージェンティックAIのHRワークフロー市場で最大のエンドユーザーセグメントとなっています。この業種は高いデジタル成熟度、大規模な契約社員人口、および人材を迅速にソーシング、評価、移動させる継続的なプレッシャーから恩恵を受けています。これらの条件は、分散したチーム全体で機能できるリクルーティング、社内異動、およびHRサービス自動化ツールへの安定した需要を支持しています。このセグメントはまた、HRチームとITチームがエンタープライズソフトウェアの展開で既に緊密に協力しているため、新しいワークフローモデルをより早く受け入れる傾向があります。新しいツールをテストしてスケールするこの早期の意欲が、この業種がエージェンティックAIのHRワークフローの需要を確保するのに役立っています。

ヘルスケアおよびライフサイエンスは、エンドユーザーの中で最も速いペースで2031年にかけて23.91%のCAGRで成長すると予測されています。この成長は、人員不足、資格確認要件、コンプライアンス要求、および高いオンボーディング量を反映しており、遅く手動のワークフローを維持することを困難にしています。これらの雇用主は、監査可能性を失うことなくスクリーニング、資格認定、およびサービスタスクを自動化するプレッシャーにさらされています。エージェンティックAIのHRワークフロー産業では、ガバナンスとトレーサビリティが生の自動化速度と同様に重要です。この緊急性と監視の組み合わせが、ベンダーにエージェンティックAIのHRワークフロー市場内でデジタルファーストセクターだけでなく規制された設定向けにワークフローを調整させています。

地域分析

北米は2025年のHRワークフローにおけるエージェンティックAI市場シェアの39.66%を占め、最大の地域市場となっています。米国は、エンタープライズ購買者、プラットフォームベンダー、および統合パートナーが集中しているため、主要な需要センターであり続けました。2026年の調査では、CHROの87%がHRプロセスにおけるAI導入の拡大を期待しており、2025年の83%から上昇しており、この地域での継続的な需要モメンタムを支持しています。大規模な組織は、ガバナンス、統合、およびワークフロー再設計を同時に資金調達できるため、地域のペースを設定しています。ヨーロッパは、EU AI法と地域の労働協議要件がライブ前に文書化、レビュー、および承認ステップを追加するため、デプロイメントサイクルが遅くなっています。

アジア太平洋地域は、エージェンティックAIのHRワークフロー市場で2031年にかけて28.47%のCAGRで最も速い成長を記録すると予測されています。東南アジア、インド、韓国、中国、日本、およびオーストラリア全体で、雇用主がより少ないチームでリクルーティング、オンボーディング、および人員計画を管理する方法を求めるにつれて需要が高まっています。日本は、企業の採用がすでに広範であるため際立っていますが、いくつかのHRユースケースはまだ深化の余地があります。2026年4月の調査では、調査対象の加盟企業の約90%が何らかの形でAIを使用していた一方、パフォーマンス評価へのAI採用は約5%に留まっており、より広範なHRワークフロー展開の余地を残しています。国家AI政策イニシアチブと人員調査は、政策開発とガバナンス計画が採用と並行して進んでいることを示しており、これがベンダーの資格審査と調達に影響を与えています。

南米、中東、およびアフリカは2025年のエージェンティックAIのHRワークフロー市場でより小さなシェアを保持していましたが、長期的な拡大にとって重要であり続けています。ブラジルは南米での早期需要を主導しており、アラブ首長国連邦とサウジアラビアは人員計画と採用自動化が労働政策の優先事項と一致しているため、中東での早期展開市場として機能しています。南アフリカはアフリカで最も明確な需要センターであり、ナイジェリアとケニアは中堅市場の雇用主の採用タイムラインを短縮できるクラウドネイティブのHRプラットフォームを引き付けています。これらの地域は依然として予算とプロセス標準化の制約に直面していますが、エージェンティックAIのHRワークフロー市場で重い統合作業なしにコンプライアントなワークフローをパッケージ化できるベンダーに余地を提供しています。

競合環境

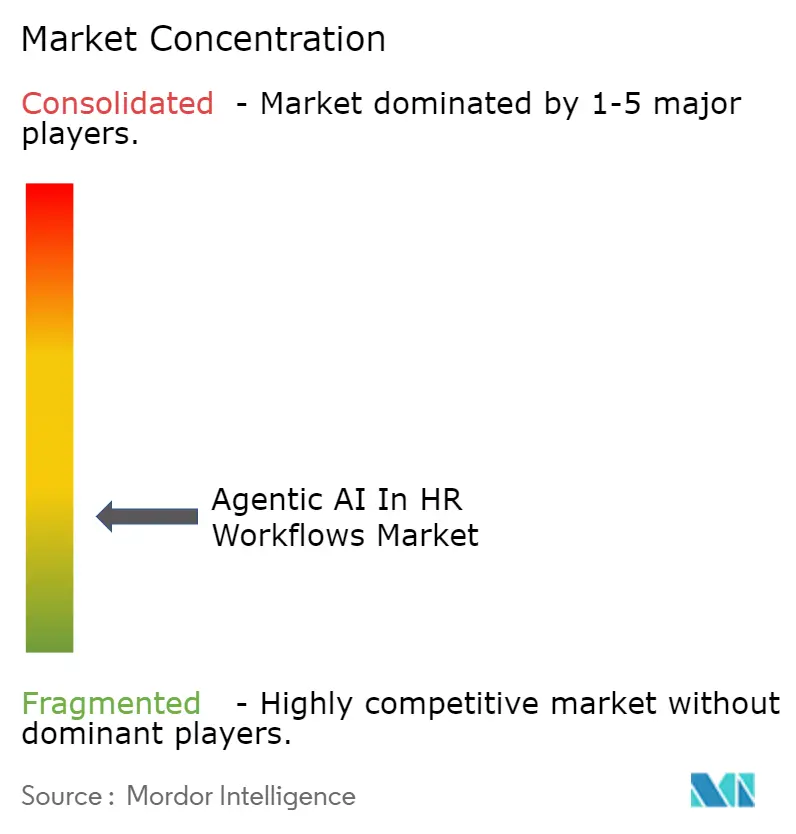

エージェンティックAIのHRワークフロー市場は、競争がインフラ、アプリケーション、およびサービス層に分散しているため、適度に断片化した状態が続いています。ある主要なエンタープライズソフトウェアプロバイダーは、2026年5月に給与計算、リクルーティング、オンボーディング、およびHRサービスデリバリー向けの15の新しいHR重点アシスタントを含む、エンタープライズ機能全体にわたる200の専門AIエージェントを発表することでポジションを強化しました。別の主要ベンダーは2026年4月に8つのエージェンティックHRアプリケーションを発表し、より広範なエンタープライズプラットフォーム内に協調エージェントを組み込む戦略を強化しました。2026年初頭には1,200社以上の顧客が主要なエージェントガバナンスプラットフォームを通じてエージェントを登録・監視していました。これらの動きは、既存プレイヤーがエージェンティック機能を別のアドオンではなくプラットフォームコアの一部として扱われることを望んでいることを示しています。

競争はまた、ベンダーがスキルデータ、ワークフローパーミッション、および相互運用性を同じ運用環境内でどれだけうまく接続するかによっても形成されています。AIインタビューソリューションと主要なクラウドリクルーティングプラットフォームの統合は、完全なプラットフォーム置き換えを強いるのではなく、確立されたHRシステム内にエージェンティックインタビューを配置するためにパートナーシップがどのように使用されているかを示しています。自律的なHRケース処理を中心としたサービス主導のアプローチも、多くの企業がより機密性の高い意思決定に拡大する前に従業員サポートから始めるため、支持を得ています。中小企業向けHRソフトウェアプロバイダーのAIロードマップは、より小さな市場参加者も標準的なHRソフトウェアにエージェンティック機能を組み込むために迅速に動いていることを示しています。これは、エージェンティックAIのHRワークフロー市場において競争圧力が最大のHCMプラットフォームに限定されないことを意味しています。

最も持続的な差別化は、汎用的なAIポジショニングではなく、オーケストレーションの深さ、コンプライアンス対応、およびデプロイメントの簡素さへと移行しています。複数のツール全体でセキュアなワークフロー実行を示せるベンダーは、規制された購買サイクルでより早く勝利する可能性が高くなっています。より小さな購買者向けにすぐに使えるワークフローをパッケージ化できるベンダーは、トップクラスのエンタープライズを超えて採用を広げる可能性が高くなっています。時間の経過とともに、エージェンティックAIのHRワークフロー市場は、ガバナンス、使いやすい自動化、および柔軟な商業モデルを単一のオファーに組み合わせた企業を評価する可能性があります。

エージェンティックAIのHRワークフロー産業リーダー

Eightfold AI, Inc.

Phenom People, Inc.

iCIMS, Inc.

Paradox, Inc.

Beamery, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIがAIインタビュアーをOracle Fusion Cloudリクルーティングと統合し、自律的なスキルベースの面接を可能にし、Oracle Universal Creditsを通じた調達を合理化しました。

- 2026年5月:SAPが自律型HCMビジョンを発表し、給与計算、リクルーティング、オンボーディング、およびHRサービスデリバリー向けのJouleアシスタントと、AI駆動の人員計画機能を導入しました。

- 2026年4月:OracleがHR向けに8つのFusionエージェンティックアプリケーションを発表し、Oracle AIエージェントスタジオを通じた専門AIエージェントによる協調HRワークフロー自動化を実現しました。

- 2026年4月:Personioが16,000の顧客と150万のユーザーにサービスを提供しながら収益性を達成し、aurioチームを製品組織に統合することでAIロードマップを加速しました。

エージェンティックAIのHRワークフロー市場レポートの範囲

エージェンティックAIのHRワークフロー市場とは、自律型AIエージェントをHRプロセスに組み込み、動的なスキルベースの意思決定とワークフローオーケストレーションを可能にするインテリジェントなプラットフォームおよびサビスを指します。これらのソリューションには、タレントアクイジション、従業員ライフサイクル管理、社内異動、人員計画、およびHR業務などの機能を自動化・最適化するオーケストレーションエンジン、事前構築済みのHR AIエージェント、プロフェッショナルサービス、およびマネージドAIオファリングが含まれます。

エージェンティックAIのHRワークフロー市場レポートは、コンポーネント(エージェンティックAIプラットフォームおよびオーケストレーションエンジン、事前構築済みのHR AIエージェントおよびワークフローアプリケーション、プロフェッショナルサービス、マネージドエージェンティックAIサービス)、機能(タレントアクイジションおよびリクルーティングエージェント、従業員ライフサイクルおよびHRサービスエージェント、タレント開発および社内異動エージェント、人員計画およびインテリジェンスエージェント、HR業務自動化エージェント)、デプロイメントモデル(クラウドベース、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー産業(情報技術および通信、ヘルスケアおよびライフサイエンス、銀行・金融サービス・保険、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| エージェンティックAIプラットフォームおよびオーケストレーションエンジン |

| 事前構築済みのHR AIエージェントおよびワークフローアプリケーション |

| プロフェッショナルサービス |

| マネージドエージェンティックAIサービス |

| タレントアクイジションおよびリクルーティングエージェント |

| 従業員ライフサイクルおよびHRサービスエージェント |

| タレント開発および社内異動エージェント |

| 人員計画およびインテリジェンスエージェント |

| HR業務自動化エージェント |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 情報技術および通信 |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | エージェンティックAIプラットフォームおよびオーケストレーションエンジン | |

| 事前構築済みのHR AIエージェントおよびワークフローアプリケーション | ||

| プロフェッショナルサービス | ||

| マネージドエージェンティックAIサービス | ||

| 機能別 | タレントアクイジションおよびリクルーティングエージェント | |

| 従業員ライフサイクルおよびHRサービスエージェント | ||

| タレント開発および社内異動エージェント | ||

| 人員計画およびインテリジェンスエージェント | ||

| HR業務自動化エージェント | ||

| デプロイメントモデル別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 情報技術および通信 | |

| ヘルスケアおよびライフサイエンス | ||

| 銀行・金融サービス・保険 | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

2026年のHR変革サービス市場の規模はどのくらいで、2031年までの見通しはどうですか?

HR変革サービス市場は2026年に231億2,000万米ドルの価値があり、2026年から2031年にかけて9.44%のCAGRで成長し、2031年には362億9,000万米ドルに達すると予測されています。

現在のHR変革サービスへの需要を牽引しているものは何ですか?

需要は、エンタープライズ運営モデルの再設計、クラウドHCMの最適化、人員分析の採用、および分散した人員全体での従業員体験と俊敏性の向上へのプレッシャーによって押し上げられています。

この分野での支出をリードしているサービスタイプはどれですか?

HRプロセス変革およびリエンジニアリングが2025年に28.37%のシェアで支出をリードしており、クライアントが広範なテクノロジーの積み重ねの前にワークフロー再設計を優先していることを示しています。

最も速く拡大している購買者グループはどれですか?

中小企業は、事前設定されたクラウドプラットフォームとモジュール式デリバリーモデルが参入障壁を下げるにつれて、2031年にかけて12.84%のCAGRで成長すると予測されています。

最も速く成長しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは、人員再設計、スキルアップ、および管理負担軽減のニーズに支えられ、2031年にかけて13.47%のCAGRで最も速い成長を記録すると予測されています。

2031年にかけて最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、人員の正規化、デジタル化プログラム、および大規模雇用主全体での運営モデルの広範な再評価に支えられ、14.26%のCAGRで最も速く成長する地域です。

最終更新日: