エンタープライズソーシャルソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

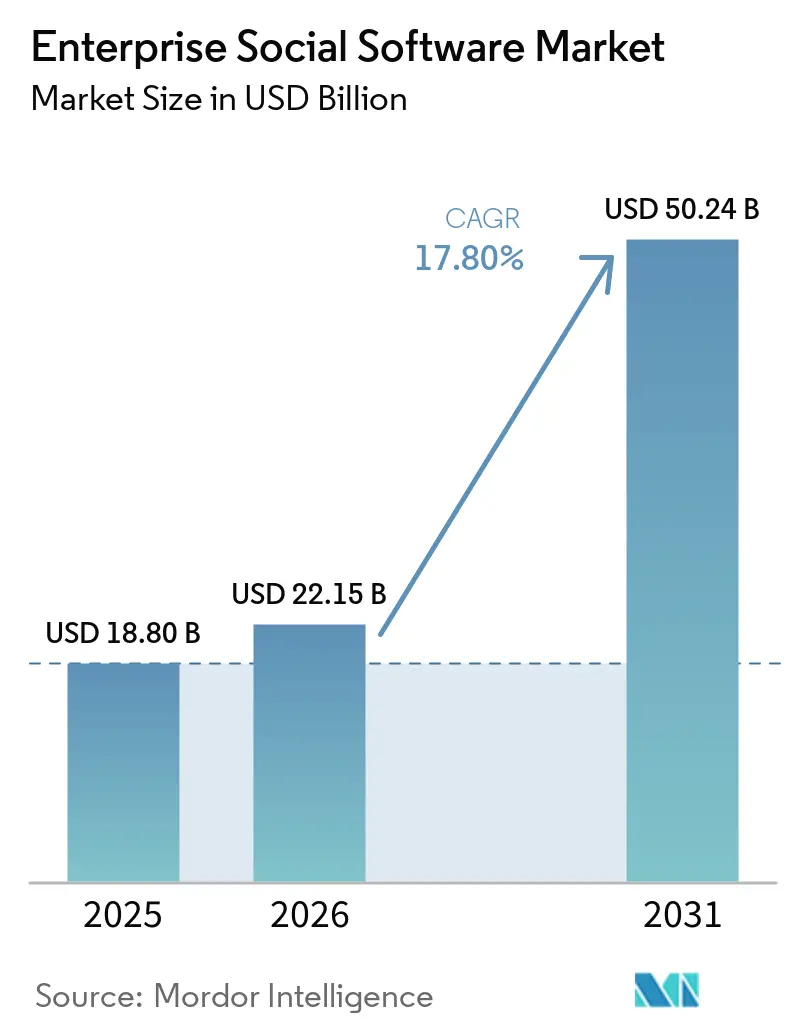

| 市場規模 (2026) | 22.15 十億米ドル |

| 市場規模 (2031) | 50.24 十億米ドル |

| 成長率 (2026 - 2031) | 17.80% CAGR |

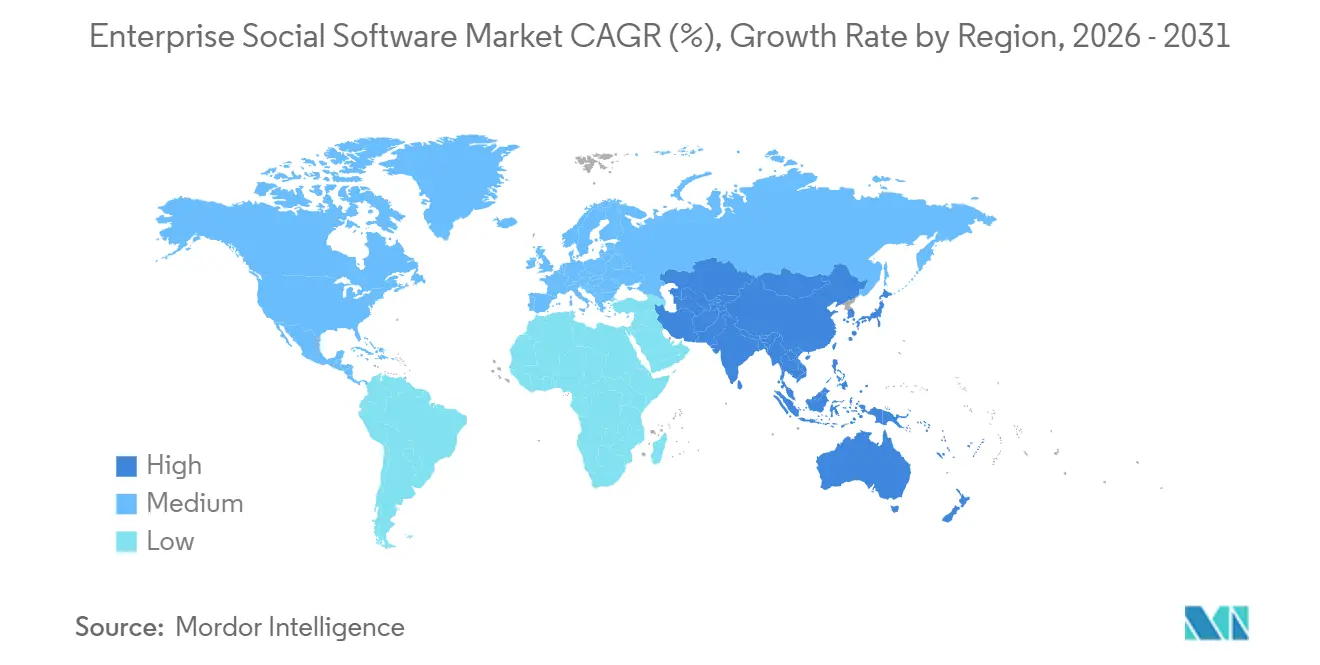

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

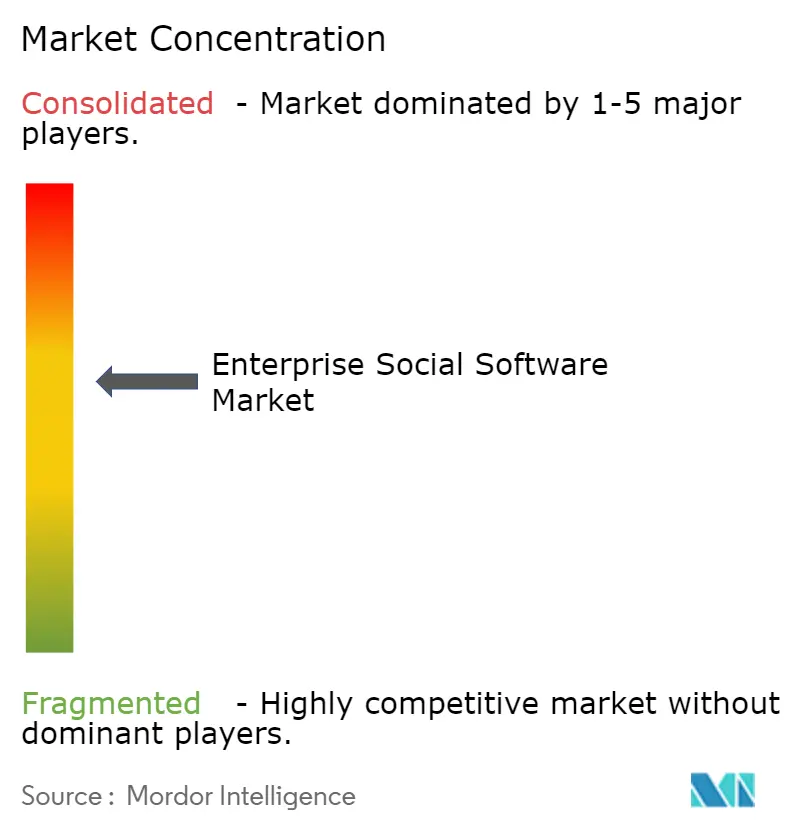

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズソーシャルソフトウェア市場分析

エンタープライズソーシャルソフトウェア市場規模は、2025年に188億米ドル、2026年に221億5,000万米ドルとなり、2031年までに502億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 17.8%で成長します。恒久的なハイブリッドワーク、生成AIによる知識発見の急速な進歩、および生産性スイートエコシステムへの集約が購買基準を再編しています。企業のITチームは現在、チャット・コンテンツ・ワークフローをAIキュレーション環境に統合することで、コンテキストスイッチングによって従業員一人当たり年間44時間失われる時間を短縮できるプラットフォームを求めています。[1]Atlassian、「Rovo、AIを活用したチームワーク」、atlassian.com モバイルファーストによる提供は新たな基準となっています。これは世界の労働力の大多数がデスクから離れた場所で業務を行っているためであり、一方でデータ主権に関する規制がベンダーに対し、ユーザー体験を分断することなく国境を越えたコンプライアンスを満たす地域クラウドインスタンスの立ち上げを促しています。ハイパースケーラーがAIをベースライセンスにバンドルするにつれて競争激化が進んでおり、スタンドアロンベンダーは業種別テンプレートとコンプライアンスツールによる差別化を迫られています。

主要レポートのポイント

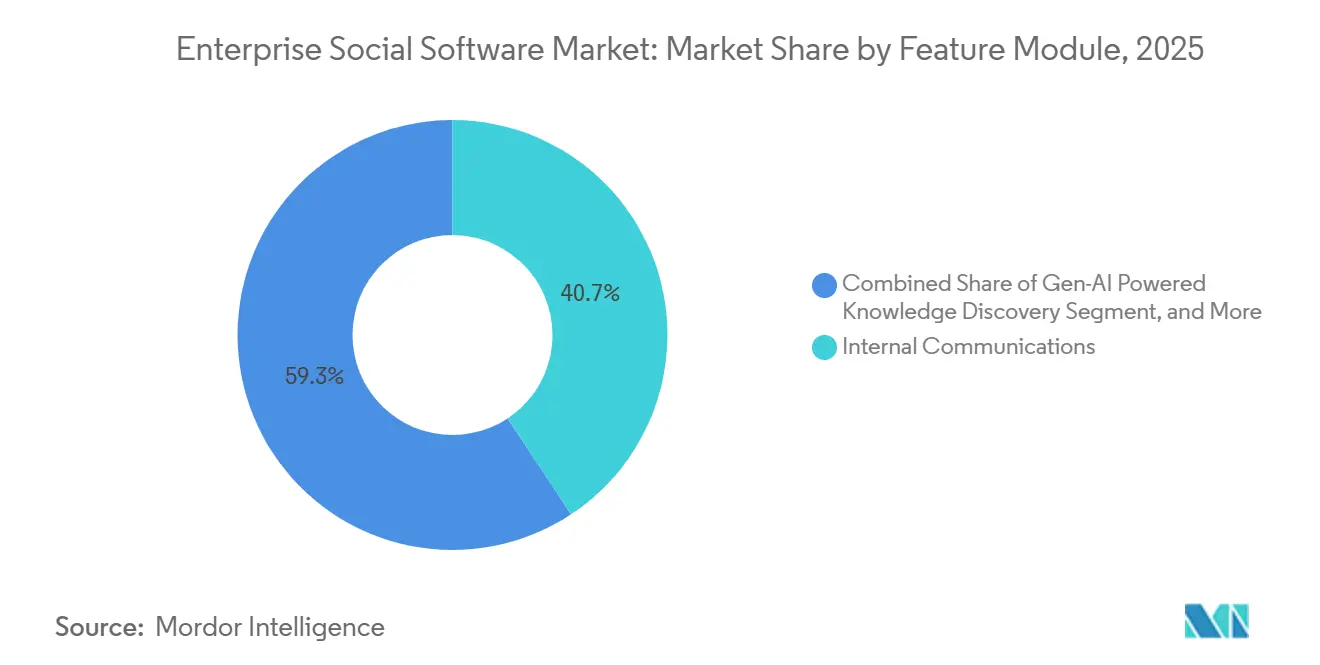

- 機能モジュール別では、社内コミュニケーションが2025年のエンタープライズソーシャルソフトウェア市場において収益シェア40.70%でトップとなり、生成AIによる知識発見は2031年にかけてCAGR 21.20%で拡大する見込みです。

- 組織規模別では、大企業が2025年のエンタープライズソーシャルソフトウェア市場シェアの56.60%を占め、中小企業は2031年にかけてCAGR 18.60%で成長しています。

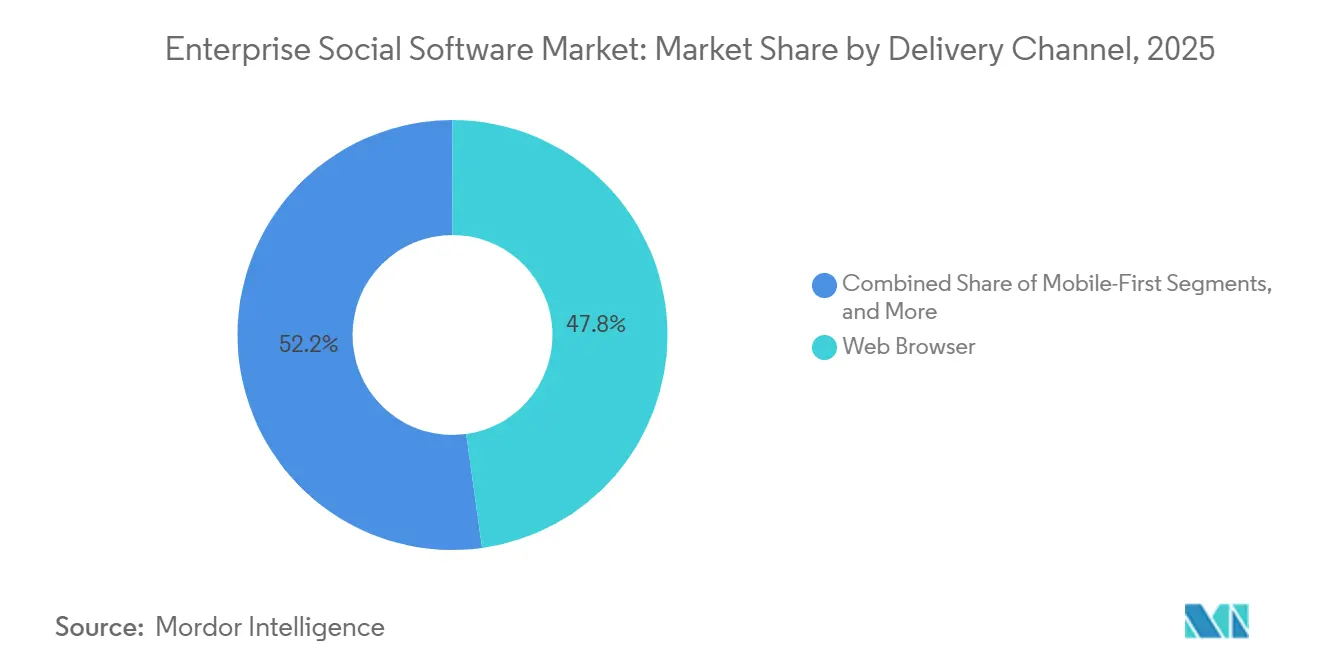

- 提供チャネル別では、ウェブブラウザが2025年のエンタープライズソーシャルソフトウェア市場規模の47.80%を占め、モバイルファースト展開は予測期間中にCAGR 19.60%で成長しています。

- 地域別では、北米が2025年のエンタープライズソーシャルソフトウェア市場において収益シェア37.70%を占め、アジア太平洋地域がCAGR 18.70%で最も急速に拡大する地域となっています。

- 業種別では、ITおよびテレコムが2025年のエンタープライズソーシャルソフトウェア市場支出の21.90%を占め、ヘルスケアは2031年にかけてCAGR 19.20%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズソーシャルソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 恒久的な ハイブリッドワーク文化 | +4.2% | グローバル、 北米および欧州に集中 | 中期 (2~4年) |

| TCO削減のための SaaS採用拡大 | +3.8% | グローバル、 北米が先行、アジア太平洋地域で加速 | 長期 (4年以上) |

| 生産性スイートの 統合 | +3.5% | グローバル、 MicrosoftおよびGoogleエコシステムが主導 | 短期 (2年以内) |

| ESGに連動した 従業員エンゲージメントニーズ | +2.9% | 欧州および北米が中核、 アジア太平洋地域で新興 | 中期 (2~4年) |

| 生成AIを活用した 知識発見 | +2.6% | 北米および アジア太平洋地域が早期採用 | 短期 (2年以内) |

| 業種特化型 イントラネットテンプレート | +1.8% | グローバル、 BFSI・ヘルスケア・製造業で牽引 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

恒久的なハイブリッドワーク文化

ハイブリッドな勤務形態が標準的な運営モデルとなっており、4社中3社の企業が正式な分散拠点ポリシーを維持しています。この恒久化により、電子メールや会議中心のコラボレーションの限界が露呈し、2024年から2025年にかけて非同期ツールの予算が91%増加しました。ITおよびテレコムなどの知識集約型セクターでは、インシデント対応やコードレビューに永続的かつ検索可能なディスカッションスレッドが必要なため、採用が加速しました。Microsoftが2026年にViva EngageコミュニティをTeams内に直接表示する決定を下したことは、コンテキストスイッチングがエンゲージメントを低下させるというベンダーの認識を示しています。[2]Microsoft、「Viva Engage機能アップデート」、techcommunity.microsoft.com チャット・コンテンツ・タスクを単一のAI搭載ハブに統合できない組織は、従業員の時間の60%を「仕事のための仕事」に費やすリスクがあり、これがプラットフォーム統合が2031年にかけて激化すると予測される理由です。

TCO削減のためのSaaS採用拡大

クラウド移行は当初、設備投資の削減を約束していましたが、AIアドオンのプレミアム価格設定が運営予算を膨らませています。SalesforceとMicrosoftは現在、生成機能に対してユーザー1人当たり月額30~60米ドルを請求しており、財務チームはサブスクリプションのライフタイムコストを再評価せざるを得ない状況です。Zohoなどのベンダーは、AIをベースティアに組み込むことでコスト重視の顧客を獲得し、中小企業に訴求する予測可能な価格設定を提供しています。オンプレミス環境を持たないアジア太平洋地域の企業の多くは、直接SaaSへと移行し、消費者体験を反映したモバイルファーストスイートを好んでいます。それでも、トークン消費量に連動した従量課金制は予測の変動性をもたらしており、財務担当者は2027年および2028年の予算にこれを織り込む必要があります。

生産性スイートの統合

企業はMicrosoft 365、Google Workspace、Salesforceクラウドを標準化し、ミドルウェアのオーバーヘッドを排除しています。AtlassianによるGoogle CloudのGeminiモデルとの2026年4月の連携は、カテゴリリーダーでさえ独立したスタックを維持するのではなく、ハイパースケーラーのAIインフラに乗ることが戦略的に必要であることを示しています。MetaがWorkplaceを終了し、ユーザーをZoomのWorkvivoに移行させる決定は、ネイティブな生産性バンドルと認定されたコンプライアンス体制なしに競争することの難しさを示しています。[3]Meta Platforms、「Workplaceの移行タイムライン」、about.fb.com 統合の課題はERPおよびCRMプラットフォームにまで拡大しており、SAPとOracleがトランザクションワークフローにソーシャルレイヤーを直接組み込むことで、シームレスなID・セキュリティ・検索を提供できないポイントソリューションをさらに周辺化しています。

ESGに連動した従業員エンゲージメントニーズ

規制当局と投資家は、社会的指標をHRの付加的要素から取締役会レベルの要件へと引き上げています。WorkdayによるAchieversの買収、およびActivy・GoJoe・Benevityとの統合は、表彰・インクルージョン・ウェルネスに関する監査可能なデータ収集へのシフトを示しています。[4]Workday、「WorkdayによるAchieversの買収完了」、workday.com 欧州および北米の取締役会は現在、人口統計コホート別のセンチメントおよび自発的離職率に関する四半期ダッシュボードを期待しており、サステナビリティ会計ソフトウェアに直接接続できる事前設定済みESGテンプレートへの需要を高めています。SEC規則制定およびEUタクソノミー報告のためのエビデンス収集を自動化できるベンダーは、手動での集計が2027年の開示期限に対応できないため、プレミアムライセンス料を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| データ主権と プライバシーリスク | -2.4% | 欧州、 中国、インドおよびブラジルで新興 | 短期 (2年以内) |

| オープンな情報共有への 文化的抵抗 | -1.9% | グローバル、 アジア太平洋地域・中東アフリカの階層的組織で顕著 | 長期 (4年以上) |

| コラボレーションツールの 疲弊 | -1.6% | グローバル、 特に北米および欧州 | 中期 (2~4年) |

| LLM統合における ロックインへの懸念 | -1.3% | 北米および 欧州の早期採用者 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

データ主権とプライバシーリスク

GDPRおよび類似の法令は、グローバル展開を複雑にする厳格なデータ居住ルールを義務付けています。欧州企業の増加するシェアが、国境を越えた転送トリガーを回避するためにソブリンクラウドゾーンに投資しており、ホスティングコストの上昇と調達サイクルの長期化をもたらしています。多国籍企業はユーザートラフィックを管轄区域ごとに分割する必要があり、採用を遅らせる可能性のあるアーキテクチャの複雑さが増しています。プラットフォームベンダーは地域内データセンターと詳細な暗号化キーでこの問題に対処していますが、一部の購買者はコンプライアンスの証拠が成熟するまで購入を遅らせています。こうした動向が、プライバシーに敏感なセクターにおけるエンタープライズソーシャルソフトウェア市場の成長曲線を抑制しています。

オープンな情報共有への文化的抵抗

階層的な文化では、公開投稿が管理職の承認を迂回するものと見なされ、プラットフォームのエンゲージメントが低下する可能性があります。日本および韓国の企業は、北米の同業他社と比較してコメントやリアクション率が著しく低いと報告しており、透明な知識交換に内在する文化的摩擦を浮き彫りにしています。政府および防衛組織は機密区分の障壁を加え、製造業のシフト勤務者はソーシャルフィードをオフィス中心のものと見なすことが多いです。ベンダーはロールベースの可視性と承認ワークフローによってこの課題を軽減しようとしていますが、根強い規範により、伝統的な産業では次の10年にわたって採用の障壁が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能モジュール別:生成AIが知識フローを再編

知識発見における生成AIは、年平均成長率(CAGR)21.20%という著しい成長を遂げています。この成長率はエンタープライズソーシャルソフトウェア市場全体を上回り、その重要性の高まりを示しています。2025年までに、社内コミュニケーションはエンタープライズソーシャルソフトウェア市場シェアの40.70%を占めると予測されています。しかし、組織が予算を高度なモジュールへとシフトするにつれて、その優位性は低下すると見込まれています。これらのモジュールは、専門知識を自動的に発見し、膨大なドキュメントリポジトリを要約することに焦点を当て、知識管理における効率化の高まるニーズに対応しています。このシフトは、生産性を高め、重要情報へのアクセスを効率化するツールを優先する企業の広範なトレンドを反映しています。

現在、非構造化された組織の知識は従業員一人当たり平均1.8時間の日次検索時間をもたらし、非効率を生み出しています。企業はこの失われた時間を実用的なインサイトに変換するソリューションに積極的に投資し、生産性を向上させています。表彰・ウェルネスモジュールは、環境・社会・ガバナンス(ESG)の優先事項との整合性から注目を集めています。一方、アイデア創出ハブは主に研究開発(R&D)集約型セクターで活用されています。さらに、プロジェクトコラボレーションとファイル共有機能は生産性スイートへの統合が進んでおり、スタンドアロンベンダーは差別化を迫られています。これらのベンダーは、急速に進化する市場ランドスケープにおいて競争力を維持するため、業種特化型ワークフローの強化またはAIの説明可能性の向上に注力しています。

組織規模別:中小企業が機能格差を縮小

大企業が2025年の収益プールの56.60%を占めていますが、中小企業はCAGR 18.60%で成長しており、利用格差を縮小しています。中小企業向け展開のエンタープライズソーシャルソフトウェア市場規模は、中小企業がオンプレミスの旧来システムを迂回してモバイル管理機能を備えたクラウドスイートを採用するにつれて加速すると予測されています。このトレンドは、中小企業の間で運営上の俊敏性に合致した現代的で柔軟なソリューションへの選好が高まっていることを示しています。このシフトは主に、中小企業の動的かつ進化する要件に適応できるコスト効率の高いスケーラブルな技術へのニーズによって推進されています。さらに、機能が強化されたクラウドベースのツールの利用可能性の向上が、中小企業の従来システムからの移行をさらに促進しています。この進化はエンタープライズソーシャルソフトウェア市場の競争ランドスケープに大きな影響を与えると予測されています。

中小企業は、実装の複雑さを軽減する予測可能なユーザー単価と簡素化されたオンボーディングプロセスにますます引き付けられています。これらの価格モデルと合理化されたプロセスにより、中小企業は高額な初期費用や技術的な課題を負担することなくエンタープライズソーシャルソフトウェアを採用できます。ZohoやMangoAppsなどのベンダーは、中小企業向けにパッケージ化された業種テンプレートを提供することでこれらの特定のニーズに対応し、迅速な展開と使いやすさを確保しています。一方、大規模組織はAI・セキュリティ・分析をバンドルしたエンタープライズ契約を交渉し、包括的なサービスのためにハイパースケーラーエコシステムを活用しています。このベンダーによる二重アプローチは、中小企業と大企業の多様なニーズを反映しています。Atlassianのモジュール型価格戦略はこの適応性を体現しており、プラットフォーム移行を必要とせずに小規模チームの展開からグローバルロールアウトまでシームレスにスケールアップできます。

提供チャネル別:モバイルファーストが最前線の従業員エンゲージメントを解放

ウェブブラウザは2025年のエンタープライズソーシャルソフトウェア市場シェアの47.80%を占めました。しかし、モバイルファーストチャネルは2031年にかけてCAGR 19.60%で成長すると予測されており、小売・製造・ヘルスケアなどの業界におけるデジタルワークプレイスの採用拡大が牽引しています。これらのセクターはモバイルプラットフォームを活用して、シフト勤務者のコミュニケーションとコラボレーションを強化しています。モバイル展開のエンタープライズソーシャルソフトウェア市場規模は大幅に拡大すると見込まれており、スマートフォンネイティブのインターフェースは導入後数日以内に70%を超える採用率を達成することが多いです。この急速な採用は、ダイナミックな職場環境におけるモバイルソリューションへの選好の高まりを示しています。

ベンダーは、工場フロアや倉庫などの環境における断続的な接続の課題に対処するため、オフラインキャッシング・プッシュ通知・簡素化されたユーザー体験などの機能に注力しています。デスクトップクライアントはマルチモニター環境を必要とするパワーユーザーにとって引き続き不可欠ですが、製品開発の主要な焦点ではなくなっています。代わりに、Microsoft・Salesforce・Atlassianなどの企業は、デバイス間での機能の同等性を確保するためにプログレッシブウェブアプリに多大な投資を行っています。このシフトは、モバイルとデスクトップの両プラットフォームにわたってシームレスな機能を提供するという業界のコミットメントを示しています。

業種別:コンプライアンスがヘルスケア需要を押し上げ

ITおよびテレコムは2025年の支出の21.90%を占め、クラウドベースソリューションの早期採用が牽引しています。これらのセクターはエンタープライズソーシャルソフトウェアを活用してコラボレーションを強化し、ワークフローを合理化し、業務効率を向上させてきました。一方、ヘルスケアはCAGR 19.20%で成長すると予測されており、最も急成長する業種となっています。HIPAA準拠のメッセージングと安全な知識交換への需要がこの成長を促進しており、医療提供者は臨床アウトカムの改善を目指しています。ベンダーは監査証跡や保護データの編集などの機能をサービスに組み込むことで対応しており、ヘルスケアセクター内の市場規模をさらに拡大しています。

他の業種もエンタープライズソーシャルソフトウェアを採用して特定のニーズに対応しています。BFSI購買者はデータセキュリティと規制コンプライアンスを確保するためにISO 27001およびSOC 2準拠のワークフローを優先しています。小売セクターは最前線のトレーニングと従業員エンゲージメントに注力し、製造業は安全プロトコルと継続的改善イニシアチブにソーシャルソフトウェアを活用しています。政府の採用は長い調達サイクルにより依然として遅れています。しかし、米国・英国・オーストラリアなどの国々におけるクラウドファーストポリシーが認定プラットフォームの採用を加速させており、市場へのセクターの貢献を徐々に高めています。

地域分析

北米は2025年の収益の37.70%を占め、AIを活用したコラボレーションの参照市場であり続けています。米国企業は、生産性の向上とワークフローの合理化を目的とした知識合成エージェントのグローバルパイロットをリードしています。MetaのWorkplaceからの撤退後、ベンダーの統合が激化しており、統合された生産性クラウドの重要性が高まっています。さらに、ESGフレームワークの下で従業員エンゲージメント指標を開示するための規制圧力がプラットフォームの更新を促進しています。同地域の強固な技術インフラと先進ソリューションの早期採用が、エンタープライズソーシャルソフトウェア市場におけるイノベーションと採用の重要なハブとしての地位をさらに強固にしています。

アジア太平洋地域はCAGR 18.70%で最も急成長する地域であり、2025年にデジタルワークプレイスの成熟度が66.35%に達しました。インド・日本・オーストラリアなどの主要市場がエンタープライズソーシャルソフトウェアへの投資を牽引しており、中国のローカライゼーション規制が独自の国内展開を促進し、TencentおよびAlibabaのインフラが優位に立っています。同地域全体の中小企業はクラウドスイートを急速に採用しており、ユーザー数の成長に大きく貢献していますが、ユーザー当たりの平均収益は北米のベンチマークと比較して依然として低い水準にあります。同地域の成長は、デジタルトランスフォーメーションイニシアチブの拡大、クラウド採用を促進する政府政策、および中小企業間でのスケーラブルでコスト効率の高いソリューションへの需要増加によってさらに支えられています。

欧州はGDPRの複雑さとマクロ経済の不確実性により採用が遅れていますが、エンタープライズソーシャルソフトウェアの戦略的市場であり続けています。欧州で実証されたデータ主権機能は他の地域でも基本的な期待となっており、コンプライアンス主導のイノベーションの試験場となっています。ドイツ・英国・フランスはESGに連動したエンゲージメント指標に注力しており、プラットフォームの開発と採用に影響を与えています。一方、南米および中東・アフリカはモバイル主導のグリーンフィールド機会を提供しています。しかし、これらの地域は通貨の変動性・インフラの制限・デジタルトランスフォーメーションの遅れなどの課題に直面しており、市場拡大の潜在性にもかかわらず成長を抑制する可能性があります。

競争ランドスケープ

市場は中程度に分散しています。Microsoft・Google・Salesforce・Atlassianは、ソーシャル・コンテンツ・AI機能を生産性スイートに統合することでエコシステムのロックインを活用し、顧客維持を確保しています。LumApps・Simpplr・Staffbase・Happeoなどのニッチプレーヤーは、最前線の従業員向けに調整された業種別テンプレートとユーザーフレンドリーなインターフェースを提供することで業種特化型の取引を獲得しています。AtlassianによるGeminiの2026年4月の統合は、市場リーダーでさえ独立したAIスタックを開発するのではなく、言語モデル機能のためにハイパースケーラーと連携する必要性を示しています。このトレンドは、競争優位性を維持するうえでパートナーシップの重要性が高まっていることを示しています。市場の分散化により、小規模プレーヤーはニッチを開拓でき、大規模企業は包括的なエコシステム戦略に注力できます。

Metaが2026年6月までにWorkplaceを廃止する決定は、エンタープライズソーシャルソフトウェア市場で成功を収めるためのコンプライアンスファーストおよびAIネイティブ設計の重要性を強調しています。この動きは、特にヘルスケア・製造・政府などのセクターにおいて、監査証跡・ロールベースのアクセス・データ居住を優先するプラットフォームへの需要の高まりを示しています。これらの業種は汎用的な機能の深さよりもコンプライアンスとセキュリティを重視しており、これらの特定のニーズを満たせるベンダーに機会をもたらしています。さらに、検索時間の短縮や迅速なオンボーディングプロセスなどの具体的なメリットを実証できるベンダーは、コスト意識の高い2026年の計画環境において予算を確保しやすくなっています。コンプライアンス主導のイノベーションへのシフトが競争ランドスケープを再形成しています。

生成AIは新たな競争フロンティアとして台頭しており、プラットフォームはコンテンツの自動下書き・専門知識の発見・次のアクションの推奨などの機能の提供を競っています。測定可能な生産性向上を提供できないベンダーは、任意のHR支出カテゴリに追いやられ、市場での存在感が制限されるリスクがあります。逆に、コアビジネスの主要業績評価指標(KPI)に連動した分析を通じて明確な投資対効果(ROI)を実証できるプラットフォームは市場を支配する可能性が高いです。このハードROIへの注力がイノベーションと採用を促進しており、企業は業務効率に直接影響するソリューションをますます優先しています。AIの能力をビジネス成果に結び付ける能力が、今後数年間の市場リーダーを定義するでしょう。

エンタープライズソーシャルソフトウェア業界リーダー

Microsoft Corporation

Salesforce, Inc.

Google LLC

Meta Platforms, Inc.

Atlassian Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AtlassianはGoogle Cloudと提携し、GeminiランゲージモデルをRovoおよびConfluenceに組み込み、統一されたワークスペースを維持しながら顧客にAIプロバイダーの選択肢を提供しました。

- 2026年4月:MicrosoftはViva Engageを強化し、注目の会話・機密ラベル・モバイル管理機能を追加して、コラボレーションワークフロー内でデータ損失防止を直接実施できるようにしました。

- 2026年4月:Kraft Heinzは工場従業員向けのモバイルコミュニケーションアプリ「Walt Smart Radio」を展開し、電子メールと掲示板をリアルタイムアラートに置き換えました。

- 2026年2月:AtlassianはRovo at Workを導入し、ConfluenceおよびJiraにおける知識合成とタスクルーティングを自動化するAIエージェントを追加しました。

グローバルエンタープライズソーシャルソフトウェア市場レポートの調査範囲

エンタープライズソーシャルソフトウェア市場とは、ソーシャルネットワーキング機能を通じて組織内のコミュニケーション・コラボレーション・知識共有を可能にするプラットフォームおよびツールを指します。これらのソリューションには、職場のエンゲージメントと生産性を高めるためのメッセージング・ディスカッションフォーラム・コンテンツ共有・従業員コミュニティ・アクティビティフィードなどの機能が含まれます。これらは企業全体における社内コラボレーション・リモートワーク・部門横断的なチームワークを支援するために広く活用されています。

エンタープライズソーシャルソフトウェア市場は、機能モジュール別(社内コミュニケーション、知識管理、従業員表彰、アイデア創出ハブ、その他)、組織規模別(中小企業、大企業)、提供チャネル別(モバイルファースト、ウェブ、デスクトップ)、業種別(BFSI、ヘルスケア、ITおよびテレコム、小売、政府、製造、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 社内コミュニケーション |

| 知識管理 |

| 従業員表彰・ウェルネス |

| アイデア・イノベーションハブ |

| その他の機能モジュール |

| 中小企業(SMEs) |

| 大企業 |

| モバイルファースト |

| ウェブブラウザ |

| デスクトップクライアント |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 小売・eコマース |

| 政府・公共セクター |

| 製造 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 機能モジュール別 | 社内コミュニケーション | ||

| 知識管理 | |||

| 従業員表彰・ウェルネス | |||

| アイデア・イノベーションハブ | |||

| その他の機能モジュール | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 提供チャネル別 | モバイルファースト | ||

| ウェブブラウザ | |||

| デスクトップクライアント | |||

| 業種別 | BFSI | ||

| ヘルスケア | |||

| ITおよびテレコム | |||

| 小売・eコマース | |||

| 政府・公共セクター | |||

| 製造 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エンタープライズソーシャルソフトウェア市場は2031年までにどの程度の規模になりますか?

市場は2031年までに502億4,000万米ドルに達し、2026年の568億5,000万米ドルから成長します。

エンタープライズソーシャルソフトウェア市場はどのくらいの速度で成長すると予測されていますか?

エンタープライズソーシャルソフトウェア市場規模は2026年の221億5,000万米ドルから2031年の502億4,000万米ドルへと拡大し、CAGR 17.8%を記録すると予測されています(Mordor Intelligence)。

2031年にかけて最も増分収益を追加する地域はどこですか?

アジア太平洋地域はCAGR 18.70%で成長し、インド・日本・オーストラリアにおけるクラウドネイティブ展開に牽引されて世界最高の成長率を達成する見込みです(Mordor Intelligence)。

中小企業がこれらのプラットフォームを急速に採用している理由は何ですか?

中小企業は予測可能なSaaS価格設定とコンテキストスイッチングの削減を重視しており、大企業の成長を上回るCAGR 18.60%につながっています(Mordor Intelligence)。

ヘルスケア組織がエンタープライズソーシャルソフトウェアに投資する理由は何ですか?

臨床知識共有を改善するHIPAA準拠のコラボレーションが、ヘルスケア支出を業種別で最速のCAGR 19.20%へと押し上げています(Mordor Intelligence)。

データ主権規制はベンダー戦略にどのような影響を与えていますか?

GDPRや中国のローカライゼーション規制などの要件により、プロバイダーは地域クラウドインスタンスを立ち上げることを余儀なくされており、展開の複雑さとコストが増加しています(Mordor Intelligence)。

最も急速に注目を集めている機能モジュールはどれですか?

生成AIによる知識発見は、企業が組織の知識を発見するツールへと予算をシフトするにつれて、2031年にかけてCAGR 21.20%という予測で全機能モジュールをリードしています(Mordor Intelligence)。

最終更新日: