HRおよびファイナンス統合データプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.78 十億米ドル |

| 市場規模 (2031) | 27.38 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRおよびファイナンス統合データプラットフォーム市場分析

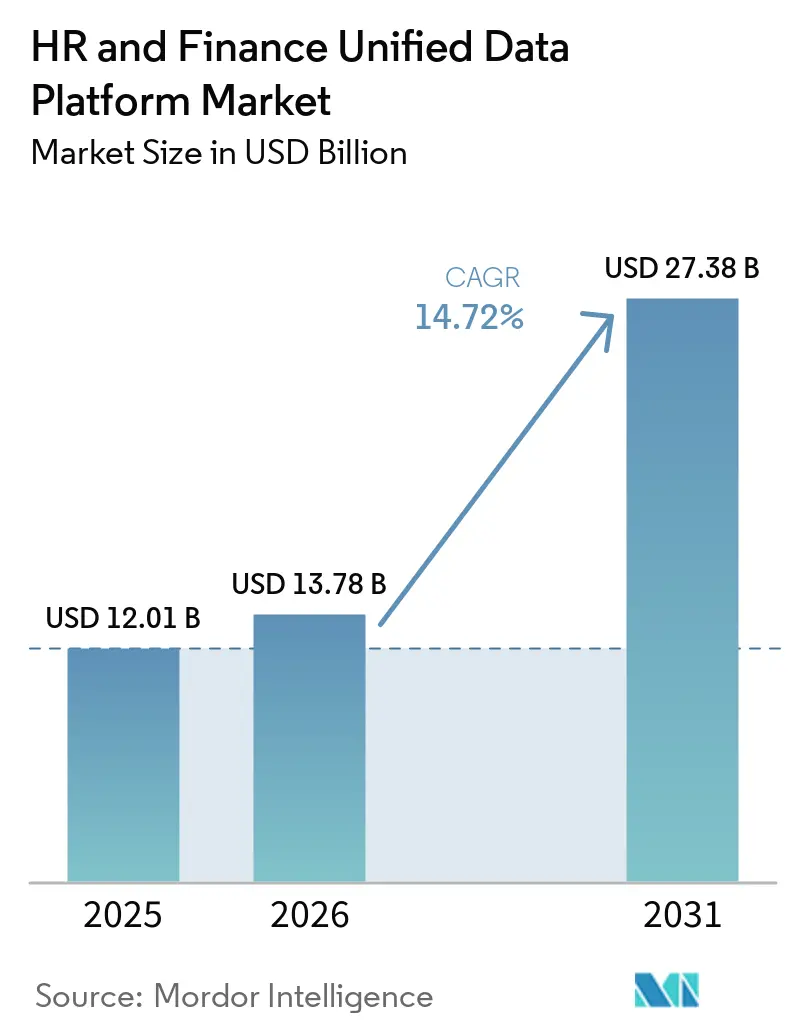

HRおよびファイナンス統合データプラットフォーム市場規模は、2025年の120億1,000万米ドルから2026年には137億8,000万米ドルに拡大し、2031年までに273億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.72%で成長すると予測されています。成長は、ファイナンスおよび人材リーダーが同一の業務目標、特に人件費効率、人材リターン、スキル対応力に基づいて評価されるようになった構造的変化によって形成されています。この変化により、企業は人員数、給与計算、財務報告のシステムを分離した状態から脱却しつつあります。これらのシステム間の遅延が計画の質と経営責任に影響を与えているためです。クラウド移行も導入の経済性を変えており、組織は単一のデータモデルと継続的なアップデートをサポートできるプラットフォームへとサイロ化されたHRおよびファイナンスソフトウェアを置き換えています。AI対応の計画・意思決定支援は、人材と財務の記録が一つのガバナンス環境に集約されている場合にシナリオモデリングがより効果的に機能するため、需要を強化しています。最大の機会は、給与計算、計画、コンプライアンス、人材分析にわたる単一の業務記録を必要とする企業に残っており、移行の複雑さが旧来のシステム環境での転換を引き続き遅らせているにもかかわらず、その需要は続いています。

主要レポートのポイント

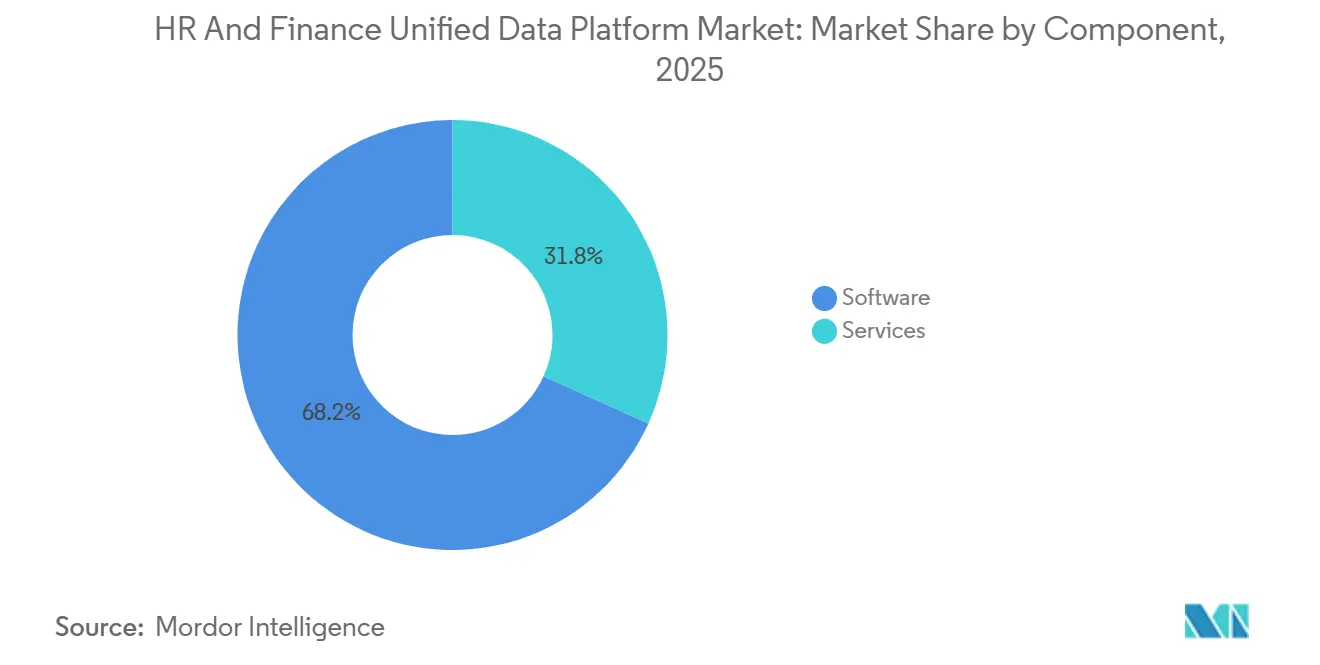

- コンポーネント別では、ソフトウェアが2025年のHRおよびファイナンス統合データプラットフォーム市場収益の68.24%を占め、サービスは2031年までにCAGR 15.58%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のHRおよびファイナンス統合データプラットフォーム市場シェアの72.83%を占め、オンプレミスは2031年までにCAGR 14.97%で成長する見込みです。

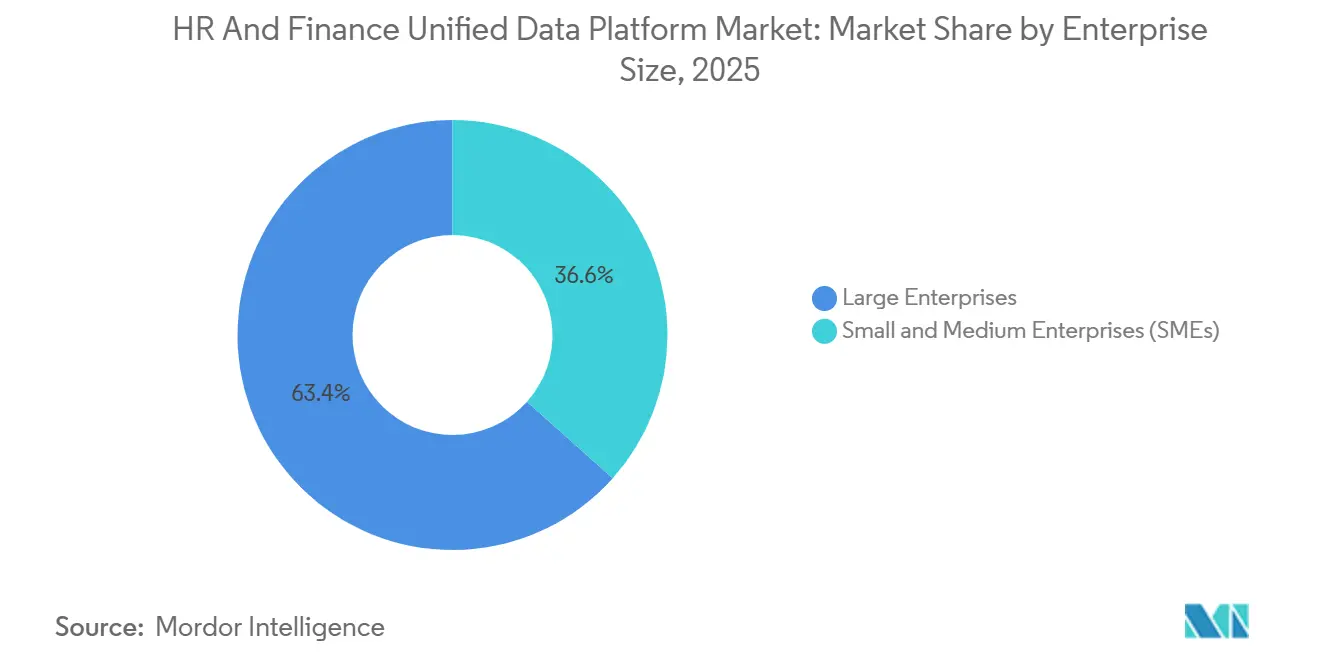

- 企業規模別では、大企業が2025年の収益の63.39%を占め、中小企業(SME)は2031年までに最高のCAGR 15.91%を記録する見込みです。

- 産業垂直別では、情報技術・通信が2025年に最大のシェアを保持し、ヘルスケアおよびライフサイエンスは2031年までにCAGR 16.88%で拡大する見込みです。

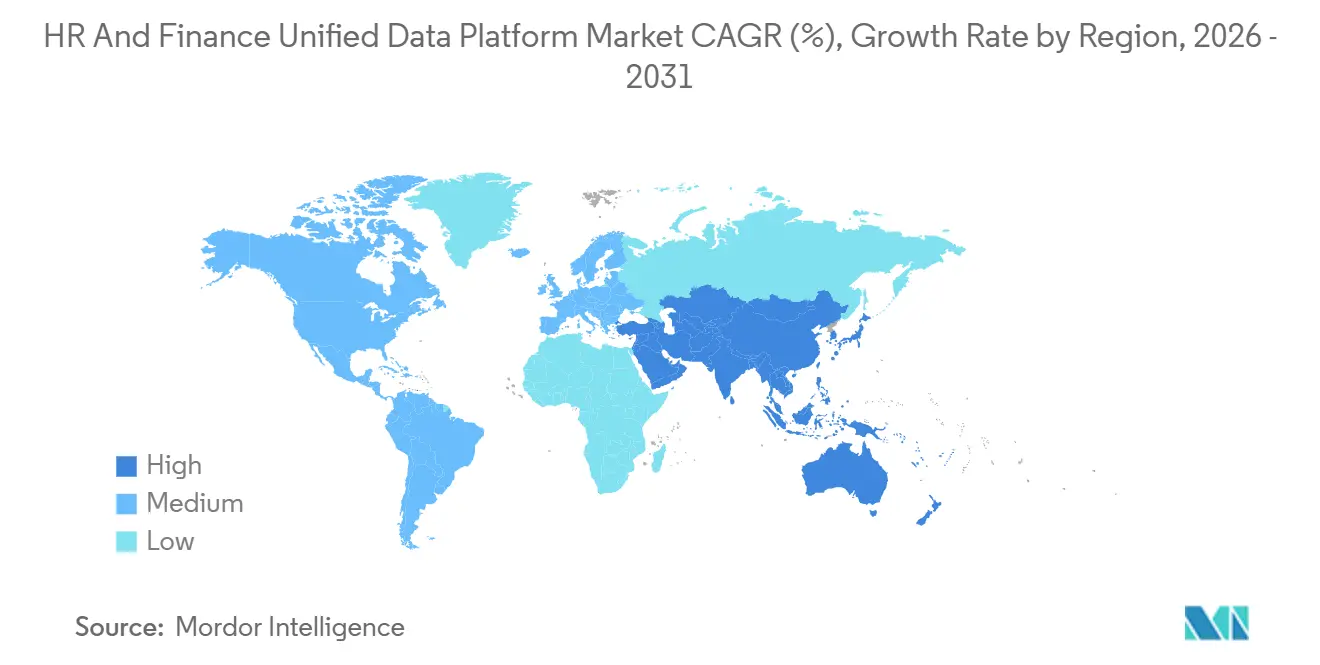

- 地域別では、北米が2025年のグローバル収益の41.76%を占め、アジア太平洋地域は2031年までにCAGR 15.22%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHRおよびファイナンス統合データプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CFOおよびCHROオフィス全体での統合された人材・財務の真実に対する需要の高まり | +3.5% | グローバル | 短期(2年以内) |

| サイロ化されたHRおよびファイナンスシステムからのクラウド移行の加速 | +3.0% | グローバル、特に北米およびヨーロッパ | 短期(2年以内) |

| 人材・資金データにわたるAI対応の計画、予測、意思決定支援 | +2.8% | 北米、ヨーロッパ、APACコア | 短期(2年以内) |

| 複数管轄の給与計算、労働、開示規則によるコンプライアンス圧力 | +2.2% | EU、北米、APAC(インド、日本、オーストラリア) | 短期(2年以内) |

| コンシューマーグレードのセルフサービスおよびモバイルワークフローに対する従業員体験への期待 | +1.8% | グローバル、特にアジア太平洋地域および北米 | 中期(2〜4年) |

| スキルベースの人材計画と社内人材モビリティの拡大 | +1.5% | 北米、ヨーロッパ、APAC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CFOおよびCHROオフィス全体での統合された人材・財務の真実に対する需要の高まり

HRおよびファイナンス統合データプラットフォーム市場は、CFOとCHROが同一の業務成果に基づいて評価されるようになるという企業の説明責任における構造的変化によって支えられています。単位当たりの人件費、人員効率、定着の質、スキル対応力は、以前のソフトウェアサイクルよりも財務計画に近い位置に置かれるようになっています。これらのリーダーが別々のシステムで業務を行う場合、同じ意思決定が従業員、給与計算、コストセンターの記録と一致する必要があるため、通常の計画でさえ遅くなります。そのため、需要ドライバーは単に最新のソフトウェアへの好みではなく、人材と資金データにわたる一つの信頼できる業務記録への必要性です。HRおよびファイナンス統合データプラットフォーム市場は、HRとファイナンスチームが同じ調達サイクルでベンダーを評価する可能性が高くなっているため、共同購買決定からも恩恵を受けています。これにより、戦略、予算策定、実行の間の距離が縮まり、取締役会レベルでプラットフォームの統合を正当化しやすくなります。

サイロ化されたHRおよびファイナンスシステムからのクラウド移行の加速

HRおよびファイナンス統合データプラットフォーム市場は、老朽化したオンプレミスのHRISおよびERPシステムをクラウドベースのプラットフォームに置き換えることによっても推進されています。2025年7月時点で、企業の約40%が旧来のオンプレミスHRおよびERP環境に依存していたことが示されており、インストールベースにどれほどの移行作業が残っているかがわかります。SAPのメインストリームECCサポート期限は、多くの組織がより広範なERP刷新プログラムへの移行を迫られているため、それらの移行計画に緊急性を加えています。移行イベントが重要なのは、HRと財務のデータモデルが通常同時に見直されるため、統合プラットフォームアーキテクチャを提供するベンダーにとって自然な会が生まれるからです。予算の制約、統合の複雑さ、内部の抵抗は、特に多くのローカルシステムを持つ成熟した企業において、大規模なプロジェクトを依然として遅らせています。それでも、HRおよびファイナンス統合データプラットフォーム市場はこのサイクルから引き続き恩恵を受けており、クラウド移行は単純なインフラ置き換えではなく、コンプライアンスの可視性、ガバナンス、リアルタイムアクセス制御と結びついています。

人材・資金データにわたるAI対応の計画、予測、意思決定支援

HRおよびファイナンス統合データプラットフォーム市場は、切り離されたデータ抽出ではなくライブのトランザクションデータに基づいて行動できるAIツールへの企業需要から恩恵を受けています。これが重要なのは、HRと財務データが同じ構造を共有している場合、人件費、採用、報酬、生産性の計画がはるかに有用になるからです。Workdayは2026年3月にSanaをグローバルに提供開始し、プラットフォームを使用する顧客向けに単一のAIレイヤー上に300以上のHRおよびファイナンスワークフロースキルを搭載しました。[1]Workday、「Workday、Sanaをグローバルに提供開始」、Workday Newsroom、newsroom.workday.com Oracleも2026年3月に財務、HR、サプライチェーン、カスタマーエクスペリエンスにわたる22のFusion Agentic Applicationsを導入し、それらのツールはOracle Fusion Cloud Applicationsの内部でネイティブに動作します。トランザクション層内でのネイティブ展開が重要なのは、ガバナンスを強化し、ワークフローの摩擦を軽減し、給与計算や報酬などの機密プロセスにおける監査可能性をサポートするからです。その結果、HRおよびファイナンス統合データプラットフォーム市場は、基本的なレポート統合から、単一の環境でシナリオ計画、ガイド付きアクション、ガバナンスされた自動化をサポートするプラットフォームへと移行しています。

複数管轄の給与計算、労働、開示規則によるコンプライアンス圧力

HRおよびファイナンス統合データプラットフォーム市場は、複数の管轄にわたる給与計算、労働、開示義務の強化からも支持を得ています。EU賃金透明性指令は、加盟国が2026年6月7日までに給与範囲の開示および賃金公平性報告義務を国内法に転換することを求めています。ドイツの連邦ガイダンスも、既存の国内賃金透明性規則と指令の枠組みを通じて拡大される義務との関連性を強調しています。米国では、州レベルの給与範囲開示要件が引き続き広がっており、マサチューセッツ州は求人票に構造化された給与範囲の開示を義務付けている州の一つです。これらの規則変更は、多国籍企業が切り離されたシステムから一貫した報酬・人材開示を作成できないため、断片化した給与計算アーキテクチャのコストを引き上げています。そのため、HRおよびファイナンス統合データプラットフォーム市場は、機能リストだけでなく、アーキテクチャの品質、データ造、レポートの準備状況に基づいて選択されるケースが増えています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーHRIS、ERP、給与計算スタック間の高いデータ照合・移行の複雑さ | -2.5% | グローバル、特に北米およびヨーロッパ(成熟した企業展開) | 中期(2〜4年) |

| 断片化されたアイデンティティ、セキュリティ、マスターデータアーキテクチャからの統合リスク | -2.0% | グローバル、特にAPACおよび複数エンティティのヨーロッパ展開 | 中期(2〜4年) |

| グローバルな複数エンティティ展開における総所有コストの上昇 | -1.5% | 北米、ヨーロッパ、APAC | 長期(4年以上) |

| 国固有のワークフローを持つ成熟した企業におけるプロセス標準化への抵抗 | -1.2% | ヨーロッパ(ドイツ、フランス)、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーHRIS、ERP、給与計算スタック間の高いデータ照合・移行の複雑さ

HRおよびファイナンス統合データプラットフォーム市場に対する主な制約は、レガシーHRIS、ERP、給与計算スタック全体でデータをクリーニング、マッピング、照合するために必要な作業です。Stradaは2025年7月時点で企業の約40%が老朽化したオンプレミスのHRおよびERPプラットフォームに依存していると報告しており、同じ調査では予算の制限、統合の複雑さ、変化への抵抗が主要な障壁として特定されました。[2]Strada、「レガシーHRおよびERP近代化障壁に関する調査」、Strada、stradaglobal.com 実際には、多くの企業が重複した従業員記録、一貫性のないコストセンター構造、システム間で整合しないローカルの職種コードを依然として保持しています。これらの問題は、ベンダーが基礎となるビジネスルールが標準化されるまで移行を自動化できないため、プロジェクトのタイムラインを延長させます。これにより、長期的なビジネスケースが依然として強固であっても、大規模な転換が遅くなり、成熟した企業環境で作業するプロバイダーのサービス負担が増加します。したがって、HRおよびファイナンス統合データプラットフォーム市場は成長を続けていますが、技術的負債が最も深い場所では転換速度が低いままです。

断片化されたアイデンティティ、セキュリティ、マスターデータアーキテクチャからの統合リスク

HRおよびファイナンス統合データプラットフォーム市場に対する第二の制約は、断片化されたアイデンティティ、セキュリティ、マスターデータアーキテクチャから生じています。多くのグローバル組織は、事業部門全体で別々のアイデンティティツール、異なる従業員識別子、一貫性のない勘定科目表を依然として運用しています。統合プラットフォームは、それらの基礎的な記録が展開前に整合されていない場合、信頼性の高い計画やレポートを提供できません。このリスクは、ローカルの給与計算規則、ローカルの財務構造、別々の調達履歴が競合するシステムロジックを生み出す複数エンティティの展開においてより顕著です。その結果、実装サイクルが長くなり、カスタム統合作業が増え、給与計算の実行や財務クローズ中に例外が発生した際の監査リスクが高まります。HRおよびファイナンス統合データプラットフォーム市場はこれらの条件下でも魅力的ですが、ガバナンスの基盤が最初から断片化されている場合、価値への道のりは遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアベースを上回るペースで進んでいる

ソフトウェアは2025年の収益の68.24%を占め、サービスは2026年から2031年にかけてCAGR 15.58%で成長する見込みです。このミックスは、サービスが複雑な展開の周辺でより速く拡大しているにもかかわらず、HRおよびファイナンス統合データプラットフォーム市場がソフトウェアを収益基盤として依然として依存している理由を示しています。ソフトウェアが中心的な位置を占めているのは、購買者が一つの業務モデル上に置くことができる統合データ基盤、オーケストレーションツール、分析、意思決定支援アプリケーションを依然として必要としているからです。同時に、企業がエンティティや管轄にわたって複数のHRIS、給与計算、財務環境を接続する必要がある場合、実装需要が高まります。これは特にHRおよびファイナンス統合データプラットフォーム市場において当てはまり、移行にはデータクレンジング、プロセス再設計、役割マッピング、変更管理が同時に伴うことが多いです。

サービスカテゴリーが速く拡大しているのは、統合が単純なインストールプロジェクトではなく、多くの組織が稼働後もレポート、ワークフロー、コントロールを安定させるための継続的なサポートを必要としているからです。2025年9月のADPとSAPによるグローバル給与計算クラウドパートナーシップは、50の多国籍クライアントを12ヶ月以内にSAP Cloud ERPに移行させ、定期的な移行・サポート活動がソフトウェア層と並んで位置づけられていることを示しています。この状況では、企業が古いプロセスを新しいシステムに持ち込まないようにしようとしているため、技術的統合と同様にアドバイザリーおよび最適化作業が重要です。ソフトウェア層はHRおよびファイナンス統合データプラットフォーム市場規模を依然として支えていますが、サービスの急速な台頭は、統合された記録を日常業務で有用にするために必要な変革の深さを反映しています。定期的なサブスクリプション収益と定期的なサービスエンゲージメントのバランスは、2031年までのコンポーネントミックスの定義的な特徴であり続ける可能性が高いです。

展開モード別:クラウドがリードし、ハイブリッドおよびオンプレミスは複雑な環境に対応

クラウドは2025年の収益の72.83%を占め、展開ミックスで最大のポジションを持ち、オンプレミスは2031年までにCAGR 14.97%で拡大する見込みです。このシェアパターンは、HRおよびファイナンス統合データプラットフォーム市場がほとんどの新規需要においてSaaS提供へと確実に移行していることを示しています。クラウドは、組織が定期的なコンプライアンスアップデート、より速いリリースサイクル、分析およびAIサービスへのより簡単なアクセスを必要とする場合に最も明確な優位性を持っています。単一のクラウド環境はまた、複数のエンティティにわたるグローバルテンプレート、共有コントロール、集中型の人材レポートの管理を容易にします。HRおよびファイナンス統合データプラットフォーム市場の多くの購買者にとって、これらの利点は古いローカル展開の柔軟性を上回ります。

それでも、すべての組織が同じペースで人材と財務の記録をパブリッククラウド環境に移行できるわけではないため、オンプレミスおよびハイブリッドモデルは依然として関連性を持っています。Stradaの2025年の調査は、老朽化したオンプレミスシステムの大規模なインストールベースが依然として稼働中であることを示しており、多くの企業が完全なプラットフォーム置き換えではなく段階的な移行を選択していることを意味します。金融サービス、政府、大規模なヘルスケアシステムなどの規制された分野は、データ居住地、セキュリティ分類、給与計算検証要件のために特定の記録を手元に置いておくことが多いです。したがって、ハイブリッド展開は、特にクラウドHRが複数年の近代化プログラム中にレガシーERPと組み合わされる場合のブリッジとして機能します。これにより、HRおよびファイナンス統合データプラットフォーム市場はクラウドを重心としていますが、すべての購買者グループにわたって均一な移行パスを持っているわけではありません。

企業規模別:大企業が収益を保持し、中小企業が成長ペースを設定

大企業は2025年の収益の63.39%を占め、中小企業(SME)は2031年までにCAGR 15.91%で成長する見込みです。この分割は、HRおよびファイナンス統合データプラットフォーム市場が現在どのように機能しているかを説明しており、最大の契約は依然として複雑な複数モジュール・複数エンティティ環境を運営する組織に集中しています。大企業は現在の収益を牽引しています。なぜなら、より大きな人材ボリュームを処理し、より広い給与計算リスクを抱え、報酬、計画、財務クローズプロセスを接続する必要性が強いからです。また、多くの国、多くの法的エンティティ、多くのローカルコンプライアンス規則にわたってCFOとCHROの優先事項を整合させる圧力も大きいです。HRおよびファイナンス統合データプラットフォーム市場において、これらの購買者はより小規模な企業よりも広範な展開サポート、より深いガバナンスコントロール、より構造化された変更プログラムを必要とすることが多いです。

しかし、中小企業はSaaS価格設定、より速いセットアップ、バンドルされた機能が導入の閾値を下げたため、より速く動いています。小規模な組織は、時間をかけてレガシースタックに新しいツールを重ねるのではなく、HR、給与計算、財務のための一つのプラットフォームから始めることをより厭わない傾向があります。これにより、カスタムインターフェースが少なく、過去の例外が少ない状態で早期に統合された記録を確立できるという構造的な優位性が生まれます。ンダーは、購入しやすく拡張しやすいシンプルなサブスクリプションに人材管理、レポート、給与計算サービス、計画ツールをパッケージ化することで対応しています。その結果、HRおよびファイナンス統合データプラットフォーム産業は、規模によって収益を維持する購買者グループと、スピードと低い参入障壁によって導入を加速させる購買者グループという、非常に異なる二つの購買者グループからの成長を見ています。

産業垂直別:ヘルスケアおよびライフサイエンスが成長曲線を設定

ヘルスケアおよびライフサイエンスは2031年までにCAGR 16.88%で拡大する見込みで、情報技術・通信は2025年に最大のシェアを保持しました。これはHRおよびファイナンス統合データプラットフォーム市場内の二つの異なる需要形態を反映しています。ITおよび通信がいち早くリードしたのは、これらの組織がSaaSをより迅速に採用し、分散した人材を運営し、財務計画に連動した人員分析を高く評価しているからです。ヘルスケアおよびライフサイエンスが速く成長しているのは、人件費圧力、シフトベースのスケジューリング、資格追跡、償還に連動した財務監視がすべて人材と資金データのより良い連携に依存しているからです。Workdayは850以上のヘルスケア組織がそのセクター特化型ERP機能を使用していると述べており、この垂直市場がすでに統合された業務モデルに向かって強く傾いていることを示しています。[3]Workday、「Workdayを使用するヘルスケア組織」、Workday、workday.com

垂直ミックスはこれら二つのリーダーを超えて広がっていますが、需要の強度はセクターによって依然として異なります。製造業、銀行・金融サービス・保険、小売業はすべて強力なERPおよび給与計算統合ニーズを持っていますが、多くの展開では高度な分析の導入がまだ成熟していません。政府および公共部門の需要も高まっています。近代化プログラムが機関をより大きな人材・予算の可視性に向けて推進しているためですが、調達サイクルは依然として長く規則が多いです。プロフェッショナルサービスは、リソース配分、スキルの可視性、プロジェクトの財務パフォーマンスが日常管理において密接に結びついているため、顕著な勢いを示しています。これにより、ヘルスケアおよびライフサイエンスが最も速く成長するエンジンとなり、ITおよび通信は垂直需要全体でHRおよびファイナンス統合データプラットフォーム市場規模の規模の錨として残っています。

地域分析

北米は2025年のグローバル収益の41.76%を占め、HRおよびファイナンス統合データプラットフォーム市場規模で最大のシェアを持つ地域となっています。米国は、深い企業ソフトウェア普及率、複雑な給与計算、人材と財務機能にわたる連携した計画への強い需要を組み合わせているため、最大の国内市場であり続けています。この地域はまた、主要なプラットフォームベンダーの在と、SaaSベースのERPおよびHCM展開にすでに精通した購買基盤からも恩恵を受けています。カナダは、テクノロジーセクターの拡大と、別々の管理ツールではなく一つの業務記録を求める中規模企業の導入増加に支えられ、二次的な成長エリアとして構築されています。メキシコは、ニアショア製造の拡大が国境を越えた業務における給与計算の近代化と複数エンティティの人材レポートへの関心を高めているため、別の需要層を加えています。

ヨーロッパは、規制の複雑さ、長年確立された企業ソフトウェアシステム、多様な国レベルの給与計算モデルによって形成されています。ドイツは地域需要の中心であり続けており、IABは2026年にドイツの労働市場の専門家プールが約40,000人減少したと報告しており、これにより雇用主にとって人材計画効率の重要性が高まっています。SAPはまた、SuccessFactorsが100以上の国向けにローカライズされていると述べており、幅広い国カバレッジを必要とするヨーロッパの企業展開において同社に強い構造的ポジションを与えています。[4]SAP、「SuccessFactorsのローカライズカバレッジ」、SAP、sap.com EU賃金透明性指令は、加盟国が2026年6月7日までに規則を転換しなければならないため、地域全体で短期的なコンプライアンス触媒を生み出しました。中東も、サウジアラビアとアラブ首長国連邦を中心にますます関連性を高めており、人材国産化プログラムが労働構成と雇用政策の成果に関する詳細なHR・財務レポートへの需要を高めています。

アジア太平洋地域は最も速く成長している地域であり、HRおよびファイナンス統合データプラットフォーム市場は2031年までにCAGR 15.22%で前進する見込みです。インドは、デジタル給与計算の近代化とデータガバナンス要件が購買者とベンダーの両方にローカルホスティング、コントロール、コンプライアンスについてより慎重に考えることを強いているため、主要なドライバーです。中国は、Kingdeeとユーヨウ(用友)を含む国内の企業ソフトウェアサプライヤーによって支えられており、両社はビジネス顧客向けにより広い統合プラットフォームモデルで財務、HR、業務を位置づけています。アフリカは現在の収益規模では小さいですが、南アフリカとナイジェリアは、正規化ニーズとモバイルファーストの給与計算導入がより広いプラットフォーム需要のより強い基盤を生み出しているため、早期の勢いを示しています。

競合境

HRおよびファイナンス統合データプラットフォーム市場は企業層では適度に集中していますが、中堅市場では依然として明確に競争が行われています。Workday、Oracle、SAP、ADP、UKGはすべて、単一機能のソフトウェアベンダーよりも給与計算、計画、レポート、人材管理をより緊密に連携できるため、意味のあるポジションを保持しています。HRおよびファイナンス統合データプラットフォーム市場において、その統合モデルが重要なのは、購買者が別々のツール間のコネクターの緩やかなネットワークではなく、一つのガバナンスされたデータ層をますます求めているからです。最も強力なベンダーはまた、AIの機能をトランザクションコアに移行させており、これによりプラットフォームをすでに使用している顧客のパフォーマンスと切り替えコストの両方が増加しています。WorkdayのSanaとOracleのFusion Agentic Applicationsはどちらも、システムオブレコード内でのネイティブなガバナンスされた自動化へのこの移行を示しています。2025年と2026年の戦略的動向は、競争がモジュールの幅からデータインテリジェンス、ガバナンス、エコシステムコントロールへとどのように変化しているかを示しています。WorkdayとGoogle Cloudは2026年5月にパートナーシップを拡大し、Workday Data CloudとGoogle Cloudサービスを通じてHRおよびファイナンスのAIエージェントを従業員ワークフローに統合しました。Oracleは2026年3月に22のFusion Agentic Applicationsを導入し、財務および人材プロセス内での組み込み自動化、監査可能性、実行に関するポジションを強化しました。[5]Oracle、「Oracleが22のFusion Agentic Applicationsを導入」、Oracle、oracle.com ADPの2025年10月のPequity買収は、特に賃金公平性とシナリオ計画ニーズに対応するクライアント向けに、そのHCMポートフォリオに報酬計画の深みを加えました。ADPとSAPはまた、2025年9月にグローバル給与計算クラウドパートナーシップを深め、多国籍アカウントに対する給与計算規模とクラウドERPインフラの組み合わせの価値を強化しました。

市場は依然として挑戦者に余地を残しています。なぜなら、どのベンダーもすべての購買者層やすべての垂直ユースケースを独占しているわけではないからです。中堅市場では、顧客が統合された記録を求めているものの、実装コスト、サービスの強度、製品のシンプルさに敏感であるため、競争はより激しいです。AI対応プラットフォームに対するコンプライアンスへの期待も高まっており、Cornerstoneの2025年のWorkforce AI立ち上げはAI管理のためのISO/IEC 42001を参照しており、ガバナンス標準が企業ソフトウェアプロバイダーの競争基準の一部になりつつあることを示しています。したがって、HRおよびファイナンス統合データプラットフォーム市場は、規模において企業主導と最もよく表現されますが、構においては依然として開かれており、競争の次のフェーズは自動化の品質、データガバナンス、複数エンティティ業務への適合性を中心に展開されています。

HRおよびファイナンス統合データプラットフォーム産業のリーダー

Workday, Inc.

Oracle Corporation

SAP SE

Automatic Data Processing, Inc.

UKG Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:WorkdayとGoogle Cloudは、AIエージェントを日常のHRおよびファイナンスワークフローに統合することで戦略的パートナーシップを強化しました。このコラボレーションは、WorkdayのAgent System of RecordとGoogle CloudのGemini EnterpriseおよびBigQueryを組み合わせています。

- 2026年3月:WorkdayはHR、財務、エージェントを管理するために設計されたエンタープライズAIプラットフォームであるSanaをグローバルに立ち上げました。Sana Self-Service Agentは300以上のHRおよびファイナンスワークフロースキルを自動化し、現在すべてのWorkday顧客がFlex Creditsを通じて利用できます。

- 2026年3月:OracleはHR、財務、サプライチェーン、カスタマーエクスペリエンスにわたる22のFusion Agentic Applicationsを導入しました。これらのアプリケーションはOracle Fusion Cloud Applications内でネイティブに動作し、企業ガバナンスと監査可能性を確保しています。Workforce OperationsおよびCollectors Workspaceアプリケーションは特に給与計算の精度とキャッシュフロー管理に対応しており、OracleのAI支援からAI主導の成果実行への移行を反映しています。

- 2025年10月:ADPは、中規模、企業、多国籍クライアント向けのグローバル報酬計画機能を強化するために、2019年に設立された報酬管理ソフトウェアプロバイダーであるPequityを買収しました。PequityのAI搭載インサイトとシナリオ計画ツールは、複雑な賃金公平性と報酬ベンチマークニーズに対応するためにADPのHCMエコシステムに統合されています。

- 2025年9月:ADPとSAPはグローバル給与計算クラウドパートナーシップを発表し、12ヶ月以内に50の多国籍クライアントをSAP Cloud ERPに移行することに成功しました。このコラボレーションにより、140以上の国で数百万人の従業員をサポートするADP Global Payrollが、AI主導のコンプライアンスおよび生産性ツールを組み込みながらSAPのクラウドERPバックボーン上で動作できるようになります。

グローバルHRおよびファイナンス統合データプラットフォーム市場レポートの範囲

HRおよびファイナンス統合データプラットフォームは、人材と財務データを統合されたフレームワークに統合するように設計された集中型システムです。このプラットフォームは、給与計算、福利厚生、人材管理、予算策定、財務計画などの主要機能を接続します。これらのデータセットを統合することで、リアルタイムのインサイトを提供し、意思決定を強化し、HRとファイナンスチーム間のコラボレーションを促進します。この統合により、組織は業務効率を向上させ、コンプライアンスを維持し、戦略的な人材・財務計画を効果的に実行できます。

HRおよびファイナンス統合データプラットフォーム市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業垂直(銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、情報技術・通信、製造業、小売・電子商取引、政府・公共部門、プロフェッショナルサービス、エネルギー・公益事業、その他のエンドユーザー産業垂直)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア | HRおよびファイナンス統合データ基盤層 |

| データ統合・オーケストレーション層 | |

| 人材・財務・タレント分析層 | |

| 意思決定インテリジェンスアプリケーション | |

| サービス | 実装・統合サービス |

| データアーキテクチャ・移行サービス | |

| マネージドデータプラットフォームサービス | |

| アドバイザリー・最適化サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| 製造業 |

| 小・電子商取引 |

| 政府・公共部門 |

| プロフェッショナルサービス |

| エネルギー・公益事業 |

| その他のエンドユーザー産業垂直 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | HRおよびファイナンス統合データ基盤層 |

| データ統合・オーケストレーション層 | ||

| 人材・財務・タレント分析層 | ||

| 意思決定インテリジェンスアプリケーション | ||

| サービス | 実装・統合サービス | |

| データアーキテクチャ・移行サービス | ||

| マネージドデータプラットフォームサービス | ||

| アドバイザリー・最適化サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー産業垂直別 | 銀行・金融サービス・保険 | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・通信 | ||

| 製造業 | ||

| 小・電子商取引 | ||

| 政府・公共部門 | ||

| プロフェッショナルサービス | ||

| エネルギー・公益事業 | ||

| その他のエンドユーザー産業垂直 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのHRおよびファイナンス統合データプラットフォーム市場規模はどのくらいですか?

市場は2025年に120億1,000万米ドルと評価され、2026年には137億8,000万米ドルとなり、CAGR 14.72%で2031年までに273億8,000万米ドルに達すると予測されています。

現在の導入をリードしている展開モデルはどれですか?

クラウドは2025年の収益の72.83%で導入をリードしており、より簡単なアップデート、集中型コントロール、分析およびAIサービスへの強い適合性によって支えられています。

最も速く拡大している購買者グループはどれですか?

中小企業(SME)は2031年までにCAGR 15.91%で成長する見込みで、大企業は依然として63.39%で最大の現在の収益基盤を占めています。

最も強い成長見通しを提供している垂直市場はどれですか?

ヘルスケアおよびライフサイエンスは、人件費圧力、シフトの複雑さ、資格監視、スタッフィングと財務パフォーマンスのより緊密な連携によって推進され、CAGR 16.88%で最も速く成長すると予測されています。

最も強い短期的な勢いを持つ地域はどこですか?

アジア太平洋地域は2031年までに予測CAGR 15.22%で最も速く成長している地域であり、北米は2025年の収益の41.76%で依然として最大の現在の地域基盤です。

より広い導入を遅らせている主な障害は何ですか?

最大のハードルは、特に断片化された従業員記録、コストセンター、セキュリティモデルを依然として抱える企業において、レガシーHRIS、ERP、給与計算システム全体の移行の複雑さです。

最終更新日: