雇用プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

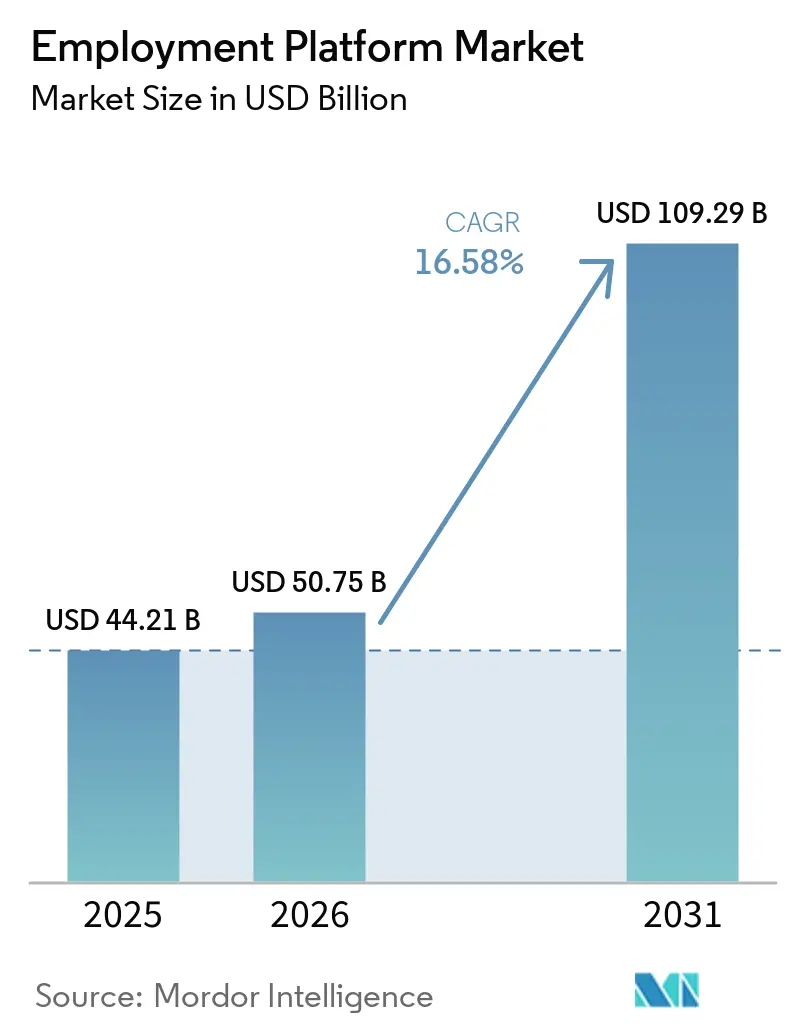

| 市場規模 (2026) | 50.75 十億米ドル |

| 市場規模 (2031) | 109.29 十億米ドル |

| 成長率 (2026 - 2031) | 16.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる雇用プラットフォーム市場分析

雇用プラットフォーム市場規模は、2025年に442.1 ビリオン 米ドル、2026年に507.5 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 16.58%で成長し、2031年までに1,092.9 ビリオン 米ドルに達する見込みです。この拡大は、手作業による断片的な採用プロセスが統合されたデジタルシステムへと移行するにつれ、雇用主が人材の調達・選考・採用を行う方法が広範に変化したことを反映しています。AIスキルを持つ人材をめぐる競争が欠員コストを高止まりさせ、雇用主が採用サイクルの短縮と候補者適合性の向上を実現できるツールへと向かわせたため、採用担当者の緊迫感も依然として高い水準を維持しました。雇用プラットフォーム市場はまた、給与透明性に関する規制、国境を越えた採用ニーズ、スキルファーストのフレームワークによっても形成されており、これらが従来の求人掲載を超えてプラットフォームの関連性を拡大させました。プロバイダーは独自のマッチングレイヤー、より深いワークフローカバレッジ、定着率と価格決定力を向上させる強力な雇用主向けツールへの投資で対応しました。その結果、規模は依然として重要であるものの、長期的な優位性はデータの深さ、自動化の品質、採用プロセス全体にわたって雇用主を支援する能力にますます依存する市場が形成されました。

主要レポートのイント

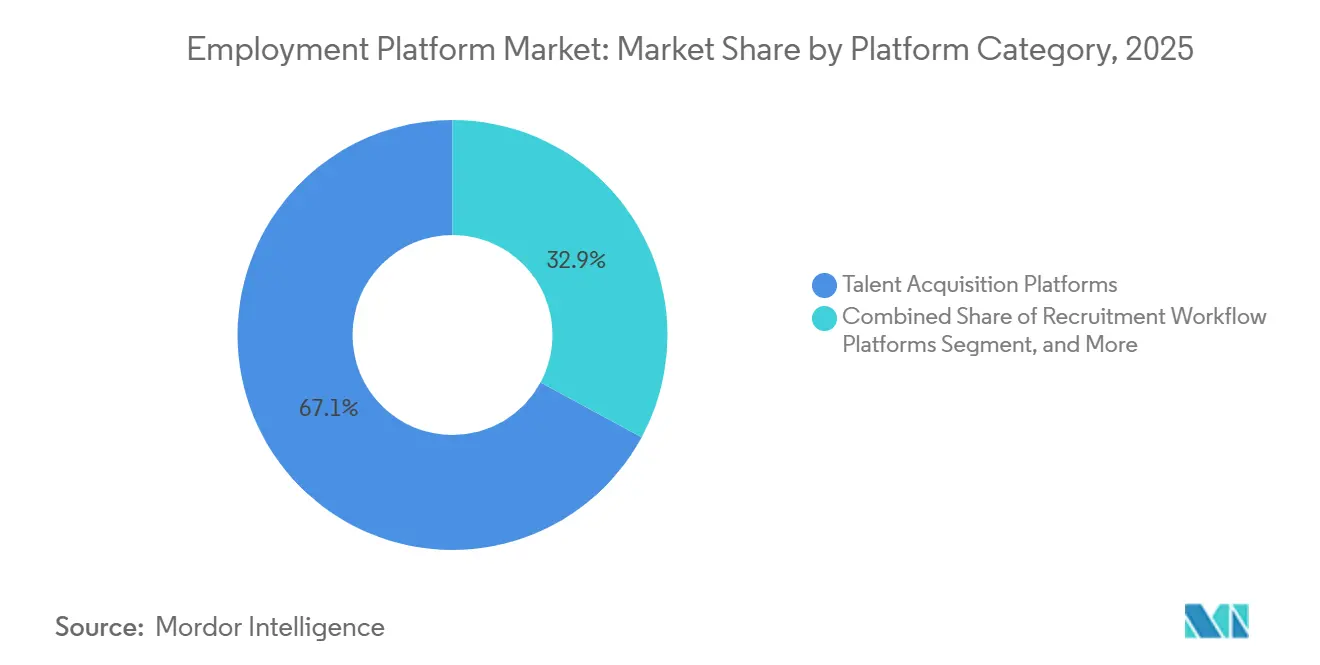

- プラットフォームカテゴリ別では、雇用プラットフォーム市場はタレントアクイジションプラットフォームが主導し、2025年の収益の67.12%を占めました。一方、採用ワークフロープラットフォームは2031年にかけてCAGR 19.63%で拡大する見込みです。

- 雇用形態別では、正規雇用が2025年に62.47%のシェアを保持し、フリーランス・ギグ雇用は2031年にかけてCAGR 21.28%で成長する見込みです。

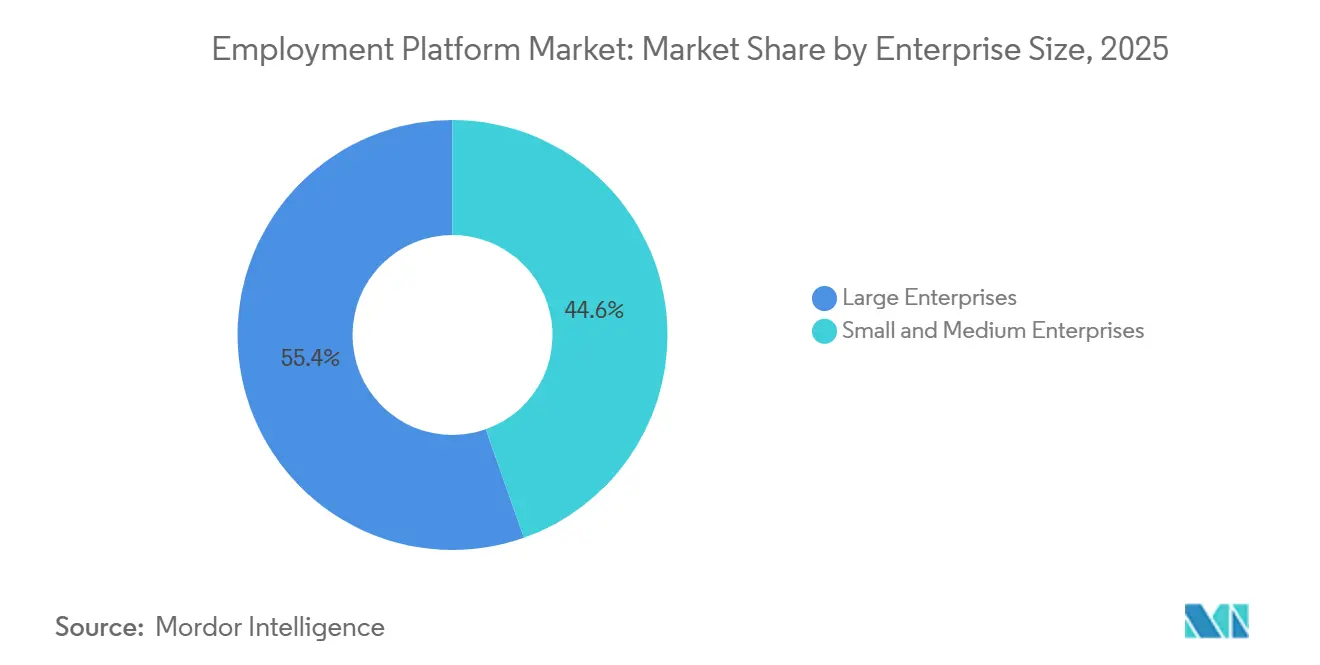

- 企業規模別では、大企業が2025年の雇用プラットフォーム市場規模の55.39%を占め、中小企業は2031年にかけてCAGR 20.14%で拡大する見込みです。

- 業種別では、情報技術・通信が2025年の雇用プラットフォーム市場シェアの26.71%を占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 22.36%で成長する見込みです。

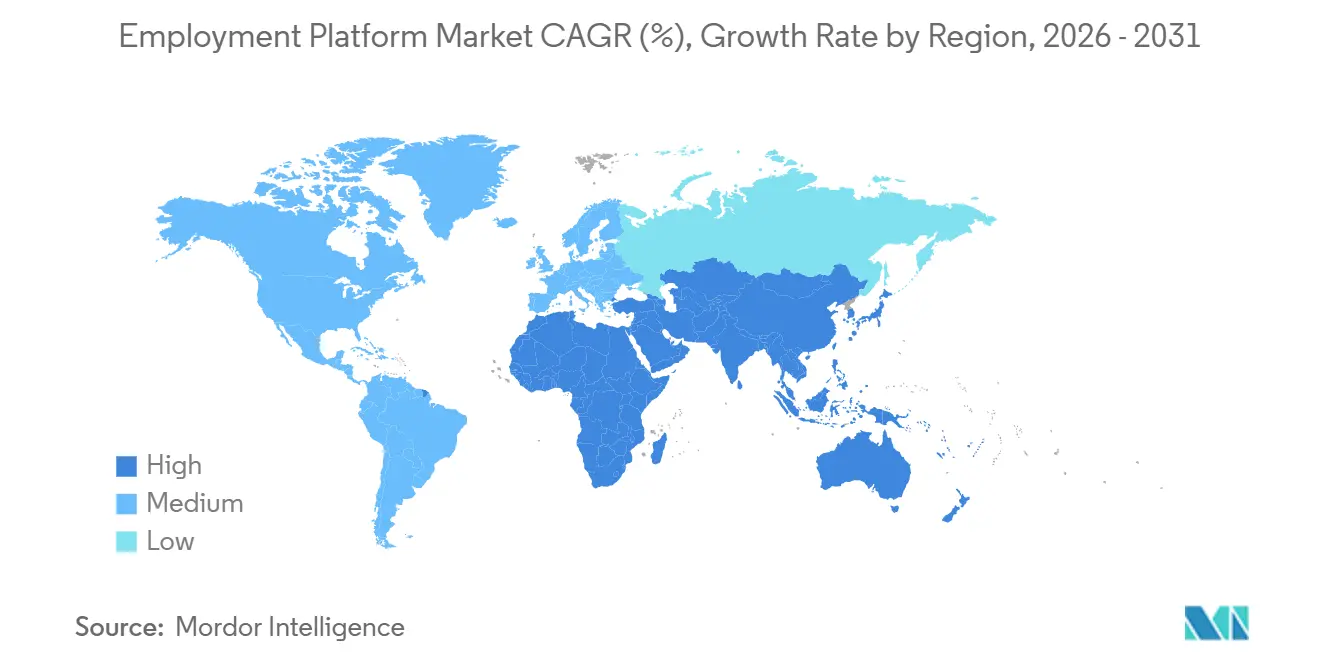

- 地域別では、北米が2025年の雇用プラットフォーム市場規模の39.82%を占め、アジア太平洋地域はCAGR 23.47%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル雇用プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採用ワークフローのデジタル化 | +4.1% | 北米、西欧、APACコアで集中的な加速を伴うグローバル | 短期(2年以内) |

| スキルファースト採用の普及 | +3.3% | 北米とEUが主要、APACおよびMEAへの波及 | 中期(2〜4年) |

| AIスキル不足と採用担当者の緊迫感 | +2.6% | 北米、英国、ドイツ、インド、オーストラリアで最も強度が高いグローバル | 短期(2年以内) |

| 中小企業によるサブスクリプション型・セルフサーブ採用ツールの導入 | +1.9% | 米国、インド、東南アジアで早期の成果を伴うグローバル | 中期(2〜4年) |

| 給与透明性法による応募転換率の拡大 | +1.2% | 北米とEU、オーストラリアとカナダで早期の成果 | 中期(2〜4年) |

| 国境を越えた外国人材採用支援ニーズ | +0.8% | 北米、EU、GCCに集中した需要を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採用ワークフローのデジタル化

エンドツーエンドの採用ワークフローのデジタル化は、雇用プラットフォーム市場における最も強力な構造的需要ドライバーであり続けました。雇用主は、調達・選考・スケジューリング・評価・オンボーディングを単一の連携した環境に統合することをますます求めるようになりました。スタンドアロンの求人掲載ツールからの移行は、バイヤーがベンダーを評価する方法も変え、プラットフォームは単に応募数を増やすのではなく、プロセスの速度と候補者の質を向上させることが期待されるようになりました。Bullhornは2026年に、採用会社のわずか10%しかAIをワークフロー全体に組み込んでいないと報告しており、対象ベース全体でまだ大きな自動化の余地があることを強調しています。[1]Bullhorn、「2026年採用業界トレンドレポート」、Bullhorn、bullhorn.com これらのワークフローがよりデジタル化されるにつれ、プラットフォームはより豊富なマッチングデータを蓄積し、時間の経過とともに推薦の質が向上し、すでに大規模に運用している雇用主の乗り換えコストが上昇しました。ZipRecruiterは2026年5月に、マーケットプレイス全体に展開された次世代AIエンジンが、露出した求職者の応募数を37%増加させたと述べ、雇用プラットフォーム市場全体でワーフロー投資を継続する商業的根拠を強化しました。

スキルファースト採用の普及

スキルファースト採用は雇用プラットフォーム市場における需要の明確な変化をもたらしました。雇用主は学歴、肩書き、履歴書のキーワードだけに頼るのではなく、能力を直接評価するツールをますます求めるようになりました。TestGorillaは、2025年に世界の雇用主の85%が何らかの形のスキルベース評価を使用しており、2024年の81%から増加していると報告しており、この採用モデルが試験的な段階から主流の雇用主行動へと移行したことを示しています。[2]TestGorilla、「スキルベース採用の現状2025」、TestGorilla、assets.ctfassets.net この変化は、雇用主が外部ツールを組み合わせる必要なく、候補者のコンピテンシーをリアルタイムで役割ニーズにマッピングし、採用ワークフロー内で検証をサポートできるプラットフォームを優遇しました。OneTenとIpsosは2025年に、採用担当者の86%がスキルファーストアプローチを支持しているが、一貫して適用しているのは3人に1人だけであることを発見し、実行を簡素化できるベンダーにとってまだ大きな実装の余地があることを強調しました。スキル分類、検証、選考ロジック、内部モビリティ機能を組み合わせたプロバイダーは、表明された意図が日常的な実践より先行している雇用主からの支出を獲得するためにより有利な立場にありました。

AIスキル不足と採用担当者の緊迫感

AIに対応できる専門家の不足は、雇用プラットフォーム市場全体で採用担当者の緊迫感を高め続けました。雇用主はソフトウェア、クラウド、データ、サイバーセキュリティの役割における長期の欠員期間に対してますます寛容でなくなりました。Recruit Holdingsは2026年5月に、Indeedが2026年3月に記録的な数のユーザーを記録し、AIの推薦とツールが応募の70%を占めたと述べ、インテリジェントマッチングが主流の採用行動においていかに中心的な存在になったかを強調しました。韓国の雇用労働省のデータを報告したAsaeは2026年3月に、2025年末までに17万2,000人が同国のAI求人マッチングサービスを通じて就職し、前年比66%増加したと指摘しました。[3]韓国雇用労働省、「AI求人マッチングサービスデータ」、Asiae、asiae.co.kr KANZHUNは、BOSS Zhipin上のAI関連職種からの収益が2026年第1四半期に100%以上成長し、ソフトウェアエンジニアの求人掲載数が2026年1月から4月にかけて前年比10.9%増加したと報告し、デジタル採用プラットフォームにおけるAI人材への需要がまだ加速していることを強調しました。この緊迫感は、より高い価値のプレミアム掲載、マッチング、採用担当者の生産性向上機能を支援し、主要ベンダーが掲載数の増加だけに依存せずに収益を改善できるようにしました。

中小企業によるサブスクリプション型・セルフサーブ採用ツールの導入

中小企業は雇用プラットフォーム市場における拡大のより重要な源泉となりました。手頃なサブスクリプションモデルがプロフェッショナルな採用ソフトウェアを使用するための閾値を下げたためです。ManpowerGroupは2025年第3四半期に世界の組織の67%がすでに採用、オンボーディング、またはトレーニングにAIを使用しており、SME密度が高くプラットフォーム利用が深まっているアジア太平洋地域では導入率が80%に達したと報告しました。Info Edgeは2026年5月に、Naukri.comが2026年度第4四半期に55,000社以上の課金顧客を持ち、その半数以上がSMEであると報告し、中小企業が単なるファネル上部のオーディエンスではなく、意味のある有料顧客基盤になりつつあることを確認しました。モジュール式の価格設定、透明なセルフサーブオンボーディング、明確な掲載単位またはサブスクリプション経済を提供したベンダーは、従来のエンタープライズ営業モデルが許す以上の速さでこれらのバイヤーを転換させました。このパターンが市場全体に広がるにつれ、SMEの定期収益が大企業顧客のより大きいが頻度の低い支出サイクルを補完し始めました。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと候補者同意のコンプライアンス | -1.7% | EUが主要、北米、オーストラリア、インドへの波及 | 中期(2〜4年) |

| 雇用主内部のスキルファースト採用実行ギャップ | -1.1% | 北米とAPACコアで顕著なギャップを伴うグローバル | 中期(2〜4年) |

| 採用ワークフローにおけるハイリスクAIコンプライアンス負担 | -0.8% | EUと英国が主要、APACへの影響が増大 | 長期(4年以上) |

| AIによる候補者詐欺とアイデンティティなりすまし | -0.5% | 北米とEUのリモートファースト採用市場で最も高い発生率を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーと候補者同意のコンプライアンス

データプライバシーと候補者同意の要件は、雇用プラットフォーム市場における重大な制約であり続けました。複数の管轄区域にわたって応募者データを扱うプラットフォームは、コアプロダクトアーキテクチャに追加のコントロールレイヤーを構築する必要がありました。採用システムにおける自動意思決定、透明性、監視を規定する欧州の規則は、AIによる選考・ランキングツールに依存するベンダーのベースラインコンプライアンス負担を増加させました。また、コンプライアンス違反の罰金は1,000万ユーロ(1,130万米ドル)または年間グローバル売上高の2%から始まる可能性があり、コンプライアンス支出が小規模・大規模プロバイダーの両方にとって参加の最低コストとなっていることを意味しました。したがって、プラットフォームは同意撤回ツール、アクセスリクエストのエクスポート、監査証跡、文書化レイヤーに資金を投じる必要があり、これらはフロントエンドの採用体験を直接改善するものではありませんでしたが、運営上の信頼性のために必要でした。これにより投資がフィーチャー開発の速度から離れ、規制への対応が企業の購買決定にますます影響を与える市場において、資本力のある既存プレイヤーに構造的な優位性をもたらしました。[4]規則(EU)2024/1689、「人工知能法」、EUR-Lex、eur-lex.europa.eu

雇用主内部のスキルファースト採用実行ギャップ

雇用主側の実行ギャップは雇用プラットフォーム市場における収益化を遅らせました。多くの組織が公式にスキルファースト採用を支持した後も、一貫して実施することに依然として苦労していたためです。OneTenとIpsosは2025年に、採用担当者の86%がスキルファーストアプローチを支持しているが、チーム全体で一貫して使用しているのは3人に1人だけであることを発見し、高度な評価・マッチングツールが利用できるスループットを制限しました。雇用主が履歴書主導・資格主導の選考慣行にデフォルトし続けると、プレミアムスキルモジュールの価値提案が弱まり、アップセル転換が遅くなりました。この摩擦は、正式な資格が採用文化と内部承認プロセスに深く組み込まれている金融サービス、法律、ヘルスケアなどの分野で特に顕著でした。したがって、プラットフォームベンダーは製品の問題と同様に変革管理の問題に直面しており、雇用主の行動が変わるまで、より強力なテクノロジーだけでは需要を完全に解放することができませんでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームカテゴリ別:タレントアクイジションの規模が収益を支え、ワークフローツールが将来の成長を牽引

タレントアクイジションプラットフォームは2025年に67.12%のシェアを保持し、雇用プラットフォーム市場における最大の需要プールを占めました。求人ボード、キャリアポータル、採用マーケットプレイス、プロフェッショナルネットワーキングプラットフォームの規模に支えられています。これらのチャネルは、スタンドアロンベースではワークフローツールが匹敵できない候補者リーチを依然として提供しているため、ボリュームのバックボーンであり続けました。その地位はまた、長年の採用活動を通じて構築された長期的な雇用主統合と大規模な候補者データベースによっても強化されました。Recruit Holdingsは2026年2月に、IndeedがChatGPTと統合したことを確認し、主要な既存プレイヤーがシェアを守り候補者アクセスを広く保つためにAIネイティブな発見環境へと調達リーチを拡大していることを示しました。

採用ワークフロープラットフォームは2026年から2031年にかけてCAGR 19.63%で拡大する見込みであり、プラットフォームカテゴリ別で雇用プラットフォーム市場の最も急成長している部分となっています。応募者追跡システムは最も一般的なワークフローレイヤーであり続けましたが、競争圧力はますます面接、候補者評価、雇用主ブランディング、採用マーケティングツールへとシフトしました。ZipRecruiterは2026年5月に、そのAIエンジンが露出した求職者の応募数を37%増加させたと報告し、単純な掲載露出ではなく測定可能なプロセス成果に結びついたワークフロー製品への雇用主需要を支持しました。Upworkの2025年のBubty B.V.とAscen Inc.の買収は、プラットフォームプロバイダーがエンタープライズの臨時労働力管理とより広い採用業務へと移行し、マーケットプレイスマッチングだけを超えたワークフローの深さを追加していることを示しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

雇用形態別:正規雇用が規模を維持しながらギグモデルがプラットフォーム経済を変革

正規雇用は2025年の雇用プラットフォーム市場規模の62.47%占め、テクノロジー、金融、ヘルスケア、製造業全体でのフルタイム採用の高い価値と頻度を反映しました。雇用主は特に欠員コストが高く専門スキルを迅速に確保することが難しい職能において、繰り返しの人員増加のためにこれらのプラットフォームに依存し続けました。パートタイム雇用プラットフォームは異なるモデルで運営され、小売、ホスピタリティ、物流のバイヤーは充足速度、ロケーションカバレッジ、地域での繰り返し採用をより重視しました。契約・臨時採用も、雇用主がマクロ経済の不確実性に直面し、長期的な労働力コミットメントなしに労働の柔軟性を求める中で引き続き関連性を保ちました。

フリーランス・ギグ雇用プラットフォームは2031年にかけてCAGR 21.28%で成長する見込みであり、雇用プラットフォーム市場において最も急成長している雇用形態となっています。PayoneerとUpworkは2026年5月に15年間の戦略的パートナーシップを延長し、アフリカ、アジア太平洋、欧州、南米、中東全体でステーブルコインによる支払いの探索を開始し、フリーランスプラットフォームが単純な掲載マーケットプレイスではなく国境を越えた労働・決済インフラへと進化していることを示しました。Fiverrは2026年4月に、AIコンサルティングカテゴリとAI開発サービスが2026年第1四半期に前年比118%成長したと報告し、プロジェクトベースの採用需要が高度なデジタル業務に集中しており、雇用主がしばしば柔軟なエンゲージメントモデルを好むことを示しました。このパターンはフリーランスマーケットプレイスとエンタープライズ人材調達の境界をますます曖昧にし、従来のフルタイム採用プラットフォームが隣接市場からの競争に対応することを余儀なくさせました。

企業規模別:大企業が支出をリードしながら中小企業がギャップを縮小

大企業は2025年の雇用プラットフォーム市場の55.39%を占め、集中化されたHRチーム、マルチマーケット運営、より厳格なコンプライアンス要件がより大きなソフトウェアサブスクリプションと高いプレミアム掲載予算を促進しました。これらのバイヤーは通常、孤立したポイントソリューションではなく、調達、応募者追跡、面接、分析を組み合わせた統合スイートを好みました。フルスタック購買への好みは、雇用プラットフォーム市場全体でより長い契約期間とアカウントあたりの高い平均収益を維持するのに役立ちました。テクノロジー集約型の大企業は、常時稼働のデジタル採用インフラを必要とするペースで専門的な役割を埋め続けたため、特に積極的なユーザーであり続けました。

中小企業は2031年にかけてCAGR 20.14%で成長する見込みであり、低コストのSaaSモデルが以前はエンタープライズHRチームに集中していた採用能力へのアクセスをどのように広げたかを反映しています。セルフサーブオンボーディング、モジュール式パッケージ、サブスクリプション価格設定により、中小企業は長い調達サイクルや専任の実装チームなしに正式な採用ツールを採用しやすくなりました。ManpowerGroupは2025年第3四半期に、組織の67%が採用、オンボーディング、またはトレーニングにAIを使用しており、SME人口が密集した市場で中小企業の採用が広がっているという見方を支持するアジア太平洋地域では使用率が80%に達したと報告しました。Info Edgeは2026年5月に、Naukri.comが2026年度第4四半期に55,000社以上の課金顧客を持ち、その半数以上がSMEであると述べ、雇プラットフォーム市場におけるこの顧客セグメントの商業的な深さを強化しました。

業種別:テクノロジーが現在の支出をリードしながらヘルスケアが最速の勢いを構築

ヘルスケア・ライフサイエンスは2026年から2031年にかけてCAGR 22.36%で成長する見込みであり、情報技術・通信は2025年の雇用プラットフォーム市場シェアの26.71%を保持し、予測期間の開始時点でテクノロジーを最大の収益センターとして維持しました。ヘルスケアの需要は看護師、医師、関連する臨床職の構造的不足によって強化され、雇用主を散発的なキャンペーンではなく常時稼働の調達システムへと向かわせました。このセクターはまた、ジェネラリストプラットフォームが効果的に対応できないことが多い免許確認、プライバシーコントロール、地理的コンプライアンスを必要とし、より専門化された製品の余地を残しました。労働力不足とワークフローの複雑さの組み合わせにより、ヘルスケアは雇用プラットフォーム市場内で最も明確な専門化の機会の一つとなりました。

情報技術・通信は、この業種の雇用主がソフトウェア、クラウド、AI、サイバーセキュリティの役割において厳しい時間的プレッシャーの下で採用を続けたため、デジタル採用インフラの最も重いユーザーであり続けました。KANZHUNは、BOSS Zhipin上のAI関連職種からの収益が2026年第1四半期に100%以上倍増し、ソフトウェアエンジニアの求人掲載数が2026年1月から4月にかけて前年比10.9%増加したと報告し、主要なデジタルプラットフォームでのテクノロジー採用活動が依然として活発であるという見方を支持しました。BFSIは、プラットフォーム支出による第2位の業種として、ワークフロー設計内でのバックグラウンド確認と資格チェックを引き続き重視し、小売・eコマースは時間給労働者向けの大量・低コスト採用ツールを優先しました。産業製造と公共部門の需要も、熟練職の調達強化、多言語対応、構造化されたコンプライアンスサポートを持つプラットフォームのための空間を生み出しました。

地域分析

北米は2025年の雇用プラットフォーム市場シェアの39.82%を保持し、最大の地域収益基盤となりました。この地域は、米国の成熟したデジタル採用インフラと、安定した調達需要を維持するテクノロジーおよび金融サービスの大企業の高い集中から恩恵を受けました。2025年11月のNBERワーキングペーパーは、給与透明性法が給与範囲を開示した求人掲載のシェアを30パーセントポイント増加させ、賃金を最大3.6%引き上げたことを発見し、より明確な報酬開示に結びついたプラットフォームの転換ダイナミクスを直接支持しました。ニューヨーク連邦準備銀行は2025年10月に、米国の求人掲載の3分の2以上が給与情報を含んでおり、2018年から急増していると報告し、重層的な州レベルの要件の下で雇用主の掲載行動がいかに急速に変化したかを示しました。カナダとメキシコは、カナダの多言語調達ニーズとメキシコの製造業主導の採用勢いを通じて地域需要に貢献しました。

欧州は、コンプライアンスへの対応が製品選択とベンダーの信頼に強く影響する市場であり続けました。EU AI法は採用AIをハイリスクに分類し、2026年8月2日から透明性義務を発効させ、実装作業を増加させる一方で、同業他より早くコンプライアンスを実証できるベンダーに優位性をもたらしました。ドイツ、英国、フランスが地域需要を支え、英国のブレグジット後の国境を越えた複雑さが、雇用主代理人とより広い国際採用サポートを持つプラットフォームへの雇用主の関心を高めました。南米はまだ初期段階でしたが、ブラジルとアルゼンチンは正式なデジタル採用とSMEのサブスクリプションツール採用でより速く進んでおり、この地域を長期的に有望な機会セットとしています。

アジア太平洋地域は2031年にかけてCAGR 23.47%で拡大する見込みであり、雇用プラットフォーム市場に最も速い地域成長プロファイルをもたらしています。この地域の成長は、大規模な労働力プール、急速に正式化する労働市場、AIを活用したマッチングシステムへの強力な投資の組み合わせを反映しています。KANZHUNは2026年第1四半期の収益が2,068.8 ミリオン 人民元(2.84 ビリオン 米ドル)で、BOSS Zhipin上の月間アクティブユーザーが7,200万人以上であると報告し、中国のデジタルネイティブな採用環境で可能な規模を示しました。Info Edgeは2026年5月に、Naukri.comが1億1,500万件以上の履歴書をホストし、2026年度第4四半期に1日平均約96万件の履歴書検索を記録したと報告し、インドが最も高速な採用環境の一つとしての地位を強化しました。韓国のAI Jobsは最初の1年以内に累計800万件以上の応募を超え、サウジアラビア、ナイジェリア、南アフリカは中東・アフリカをモバイルファーストおよびホワイトカラープラットフォーム成長のための初期段階ながら戦略的に重要な市場として維持しました。

競争環境

雇用プラットフォーム市場はグローバルに断片化したままでしたが、AIマッチングの品質、独自の候補者データ、ワークフローの幅が最も重要なプレミアム層では競争が激化しました。大規模なプラットフォームは、求人ボード、プロフェッショナルコミュニティ、ワークフロー製品を同時に運営しているため、強力なネットワーク効果から恩恵を受けました。地域の専門家も、地元の雇用主との関係、言語適合性、規制への精通がバイヤーの信頼の中心となる防御可能なポジションを保持しました。Recruit Holdingsは2026年3月にIndeedのユーザー数が過去最高を記録したと報告し、AIの推薦とツールが応募の70%を促進したと述べ、インテリジェントマッチングが主要なオペレーター全体にいかに深く組み込まれているかを示しました。規模とデータの組み合わせにより、新しいAIネイティブなベンダーが参入しても参入障壁は依然として意味のあるものでした。

雇用プラットフォーム市場全体の戦略パターンは、AIの組み込み、国際採用サポート、より広い労働力管理への拡大に集中しました。ZipRecruiterは2026年3月にChatGPTアプリを立ち上げ、露出した求職者の応募数を37%増加させたAIエンジンを展開し、配信とマッチングの両方がAIネイティブな発見のために再設計されていることを示しました。Upworkは2025年のBubty B.V.とAscen Inc.の買収を通じてコアのフリーランサーマーケットプレイスを超えて拡大し、2026年5月のPayoneerとのパートナーシップ延長は、より深い国境を越えた支いインフラとより強力なエンタープライズサービスの野心を示しました。Fiverrは2026年第1四半期にAIコンサルティングとAI開発サービスが前年比118%成長したと報告し、プラットフォーム競争が単純なタスク掲載量ではなくAIと人間のハイブリッドな業務提供へと移行していることを示しました。これらの動きは、最も強力なプロバイダーが採用、業務提供、支払いスタックのより多くを所有しようとしていることを示しました。

ホワイトスペースの機会は、スキル検証、ヘルスケア特有のコンプライアンスワークフロー、エンタープライズグレードの雇用主代理人サービスのコストを正当化できない中小企業向けの国境を越えた採用ツールで最も強く残りました。新興のAI調達エージェントも、従来の求人ボードフローを超えてパッシブ候補者を特定・接触することで従来のサブスクリプションモデルに挑戦し始めました。したがって、雇用プラットフォーム業界は広範な断片化と集中したプレミアム能力のポケットを組み合わせており、製品統合と投資ペースが単純な地理的カバレッジよりも重要でした。調達、選考、コンプライアンス、支払い、ブランド化された候補者エンゲージメントを接続できるプロバイダーは、雇用主の期待が高まり続ける中で優位性を広げるためにより有利な立場にありました。

雇用プラットフォーム業界リーダー

SEEK Limited

KANZHUN LIMITED

The Stepstone Group

ZipRecruiter, Inc.

Jobrapido S.r.l. Socio Unico

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:PayoneerとUpworkは15年間の戦略的パートナーシップを延長し、Upworkがデザインパートナーとして参加し、アフリカ、アジア太平洋、欧州、南米、中東全体でステーブルコインによる支払いを探索し、新興市場のフリーランサーが資金により速く、より柔軟にアクセスできる需要に対応しました。

- 2026年5月:Recruit Holdingsが運営するIndeedは、Super Leagueとのパートナーシップでロブロックス上に「Job City by Indeed」を立ち上げました。これはプレイヤーが職場で求められるスキルを構築・評価し、Indeedプロフィールに掲載できるよう設計されたイマーシブなゲームベースの体験であり、このイニシアチブはZ世代の労働力パイプラインをターゲットとした新しい候補者獲得チャネルを示しています。

- 2026年5月:KANZHUN Limitedは2026年第1四半期の収益が2,068.8 ミリオン 人民元(約2.84 ビリオン 米ドル)で前年比7.6%増加し、月間アクティブユーザーが7,200万人を超えたと報告しました。BOSS Zhipin上のAI関連職種からの収益は前年比100%以上成長し、中国の労働市場におけるAIスキル需要のプラットフォームの収益化加速を反映しています。

- 2026年5月:Info Edge(インド)LimitedはNaukri.comの2026年度第4四半期の業績を報告し、採用事業の請求額が811 クロール インドルピー(約9,700万米ドル)、営業利益率が58.5%に達しました。プラットフォームは1億1,500万件以上の履歴書をホストし、1日平均約96万件の履歴書検索を記録し、経営陣はマッチングと推薦エンジン全体でのAI展開の増加を強調しました。

グローバル雇用プラットフォーム市場レポートの範囲

雇用プラットフォーム市場は、正規雇用、パートタイム雇用、契約・臨時雇用、フリーランス・ギグ雇用を含む雇用形態全体にわたって、組織が採用、タレントアクイジション、労働力エンゲージメントを管理できるデジタルソリューションとサービスで構成されています。これらのプラットフォームは、求人ボード、採用マーケットプレイス、ギグワークプラットフォーム、ソーシャル採用ネットワークなどのタレントアクイジションツール、および応募者追跡、候補者評価、採用マーケティングソリューションなどの採用ワークフローシステムを包含しています。大企業と中小企業の両方にサービスを提供し、BFSI、ヘルスケア・ライフサイエンス、情報技術・通信、小売・eコマース、産業製造、政府・公共部門、その他のエンドユーザー業界を含む業種全体に展開されています。この市場の核心的な目的は、採用プロセスを合理化し、採用コストを削減し、候補者体験を向上させ、労働力計画と人材管理を改善するためのデータ駆動型インサイトを提供することです。

雇用プラットフォーム市場レポートは、プラットフォームカテゴリ(タレントアクイジションプラットフォーム〔求人ボードとキャリアポータル、採用マーケットプレイスと人材マッチングプラットフォーム、フリーランス・ギグワークプラットフォーム、ソーシャル・プロフェッショナル採用プラットフォーム〕および採用ワークフロープラットフォーム〔応募者追跡システム、面接・候補者評価プラットフォーム、採用マーケティング・雇用主ブランディングプラットフォーム〕)、雇用形態(正規雇用、パートタイム雇用、契約・臨時雇用、フリーランス・ギグ雇用)、企業規模(大企業、中小企業)、業種(BFSI、ヘルスケア・ライフサイエンス、情報技術・通信、小売・eコマース、産業製造、政府・公共部門)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| タレントアクイジションプラットフォーム | 求人ボードとキャリアポータル |

| 採用マーケットプレイスと人材マッチングプラットフォーム | |

| フリーランス・ギグワークプラットフォーム | |

| ソーシャル・プロフェッショナル採用プラットフォーム | |

| 採用ワークフロープラットフォーム | 応募者追跡システム |

| 面接・候補者評価プラットフォーム | |

| 採用マーケティング・雇用主ブランディングプラットフォーム |

| 正規雇用 |

| パートタイム雇用 |

| 契約・臨時雇用 |

| フリーランス・ギグ雇用 |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 情報技術・通信 |

| 小売・eコマース |

| 産業製造 |

| 政府・公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| プラットフォームカテゴリ別 | タレントアクイジションプラットフォーム | 求人ボードとキャリアポータル |

| 採用マーケットプレイスと人材マッチングプラットフォーム | ||

| フリーランス・ギグワークプラットフォーム | ||

| ソーシャル・プロフェッショナル採用プラットフォーム | ||

| 採用ワークフロープラットフォーム | 応募者追跡システム | |

| 面接・候補者評価プラットフォーム | ||

| 採用マーケティング・雇用主ブランディングプラットフォーム | ||

| 雇用形態別 | 正規雇用 | |

| パートタイム雇用 | ||

| 契約・臨時雇用 | ||

| フリーランス・ギグ雇用 | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 業種別 | BFSI | |

| ヘルスケア・ライフサイエンス | ||

| 情報技術・通信 | ||

| 小売・eコマース | ||

| 産業製造 | ||

| 政府・公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の雇用プラットフォーム市場規模と2031年の見通しは?

雇用プラットフォーム市場は2026年に507.5 ビリオン 米ドルで、2026年から2031年にかけてCAGR 16.58%で成長し、2031年までに1,092.9 ビリオン 米ドルに達すると予測されています。

雇用プラットフォームの成長を促進しているものは何ですか?

主な要因は、採用ワークフローのデジタル化、スキルベース採用のより広い活用、AIスキルを持つ人材への強い需要、中小企業によるサブスクリプションツールのより速い採用です。

どのプラットフォームカテゴリが収益をリードし、どれが最も速く成長していますか?

タレントアクイジションプラットフォームが2025年に67.12%のシェアでリードし、採用ワークフロープラットフォームは2031年にかけてCAGR 19.63%で最も速く成長する見込みです。

フリーランス・ギグ採用プラットフォームが他の雇用形態より速く拡大しているのはなぜですか?

フリーランス・ギグプラットフォームはCAGR 21.28%で成長する見込みです。雇用主がAIおよびデジタル業務においてプロジェクトベースの採用、国境を越えた人材アクセス、柔軟な支払いモデルをますます活用しているためです。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域はCAGR 23.47%で最も速く成長する見込みであり、大規模な労働力プール、正式化する労働市場、AIマッチングツールへの強力な投資に支えられています。

AIと規制はプラットフォームプロバイダー間の競争をどのように変えていますか?

AIはベンダーにマッチング、ワークフロー自動化、候補者発見の改善を促し、プライバシーとハイリスクAI規制はコンプライアンスコストを引き上げ、資本力のあるプロバイダーを優遇しています。

最終更新日: