ハイウェイ・ドライビング・アシスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

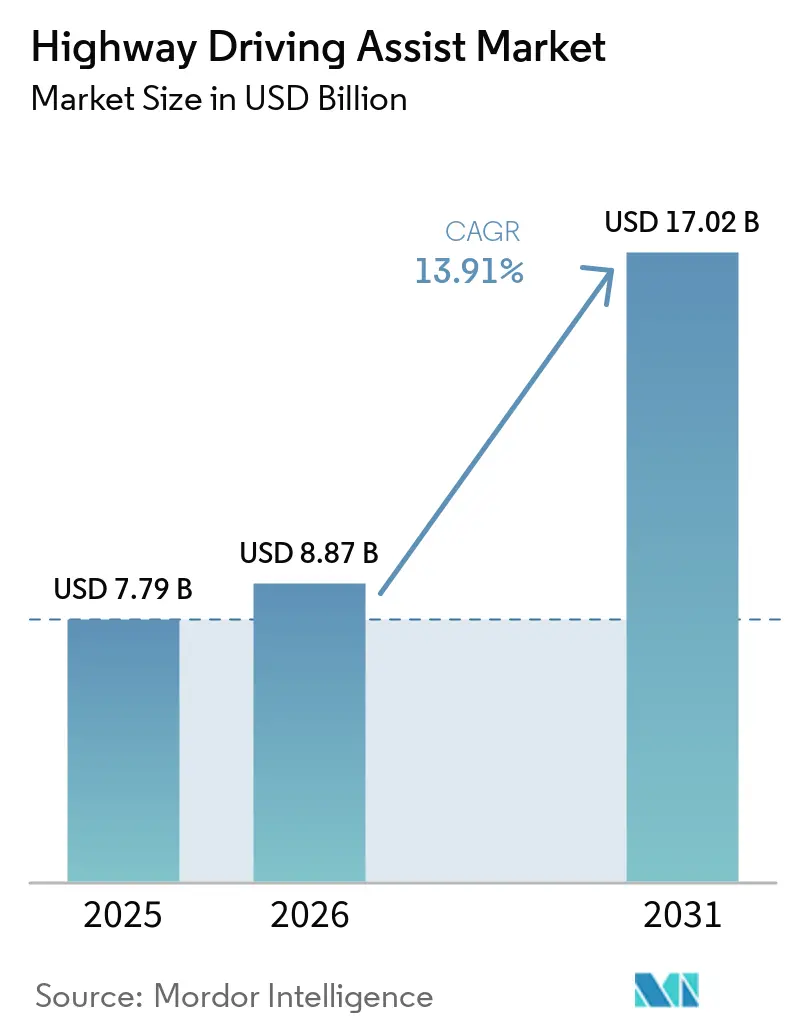

| 市場規模 (2026) | 8.87 十億米ドル |

| 市場規模 (2031) | 17.02 十億米ドル |

| 成長率 (2026 - 2031) | 13.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイウェイ・ドライビング・アシスト市場分析

ハイウェイ・ドライビング・アシスト市場規模は2025年に77億9,000万米ドルと評価され、2026年には88億7,000万米ドルに達すると予測され、2031年までに170億2,000万米ドルに達すると見込まれており、2026年から2031年にかけてCAGR 13.91%で成長します。成長の勢いは、レベル2機能を五つ星安全評価の参入要件として位置づけるNCAPアップグレードの同期化から生まれています。そのため自動車メーカーは基本的なアシスト機能を量販グレードにバンドルし、プレミアムな車線変更およびナビゲーション機能をサブスクリプション層向けに確保しています。半導体サプライヤーはコンピューティングプラットフォームを垂直統合し、ハードウェアコストを圧縮するとともに、中級車両の市場投入までの時間を短縮しています。さらに、ADASの採用を促進する走行距離連動型保険プログラムが、ハイウェイ・アシストパッケージを搭載した車両への購買者の関心を高めています。

主要レポートのポイント

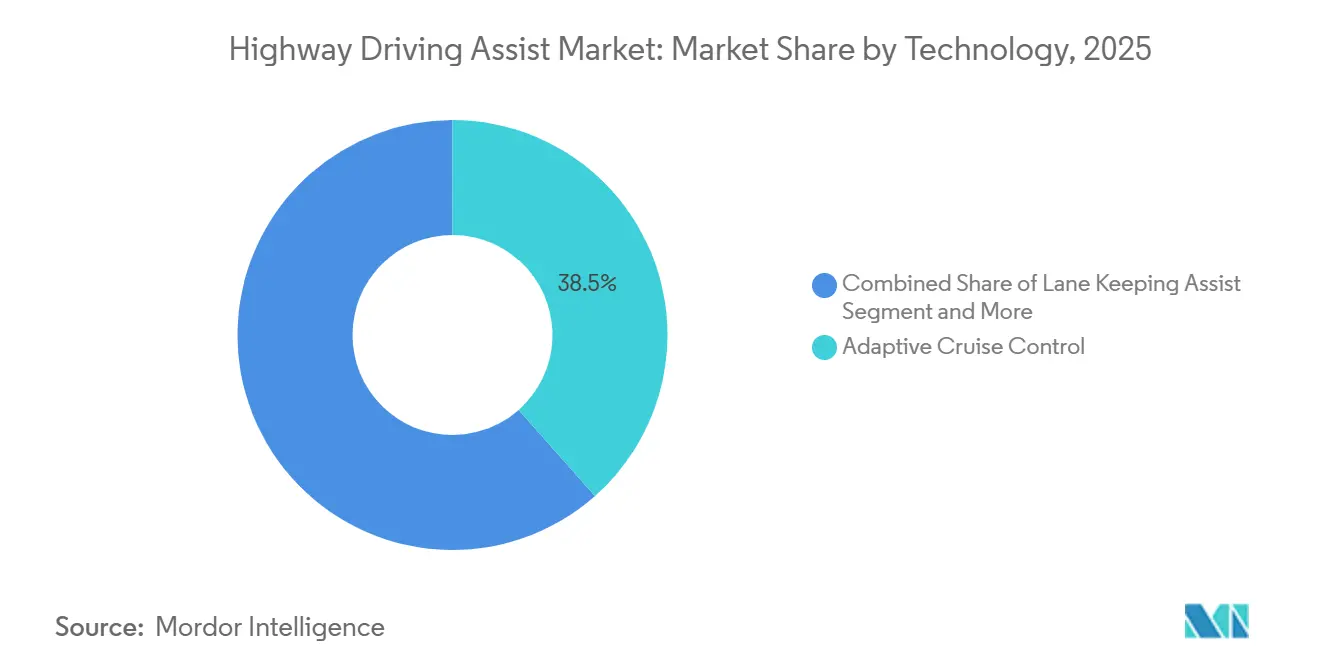

- 技術別では、アダプティブ・クルーズ・コントロールが2025年のハイウェイ・ドライビング・アシスト市場において38.48%のシェアでリードし、自動車線変更は2031年までにCAGR 17.62%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年のハイウェイ・ドライビング・アシスト市場シェアの68.15%を占め、中型・大型商用車は2031年までにCAGR 14.45%で成長すると予測されています。

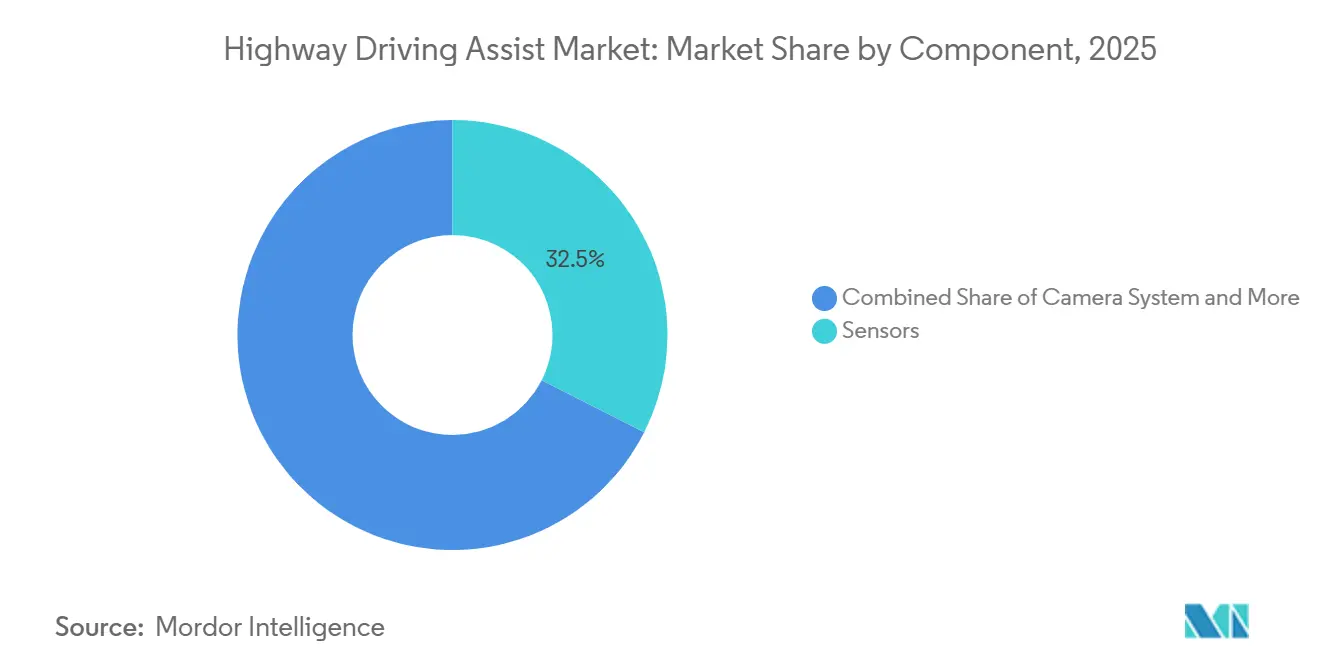

- コンポーネント別では、センサーが2025年のハイウェイ・ドライビング・アシスト市場シェアの32.46%を占めましたが、ソフトウェアが最も急成長する要素であり、予測期間中にCAGR 16.09%を記録します。

- 最終用途別では、個人使用が2025年のハイウェイ・ドライビング・アシスト市場において71.15%のシェアを占め、ライドシェアリングサービスが2031年までにCAGR 14.88%で最も急速な成長を記録すると予測されています。

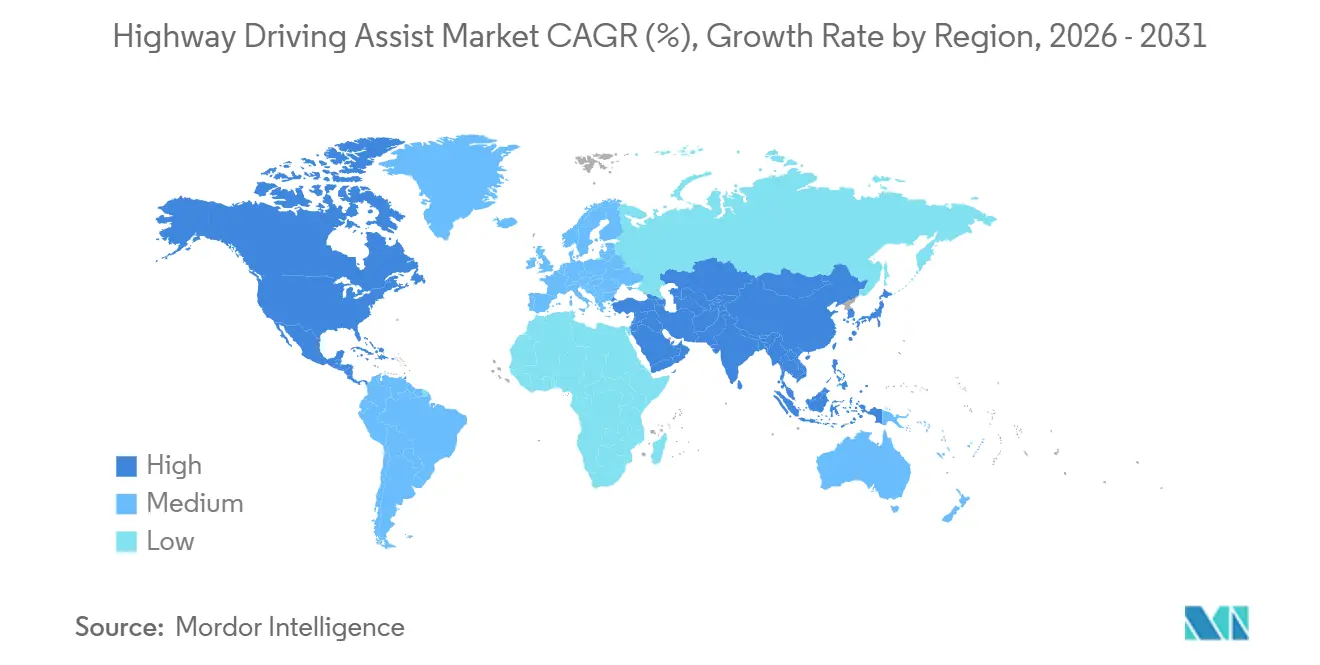

- 地域別では、アジア太平洋地域が2025年のハイウェイ・ドライビング・アシスト市場において36.98%を占め、2026年から2031年にかけてCAGR 15.09%で最も高い地域拡大を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハイウェイ・ドライビング・アシスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 安全規制とNCAPアップグレード | +3.2% | 欧州連合および北米での早期採用を伴うグローバル | 短期(2年以内) |

| L2/L2+機能 | +2.8% | 先進市場のプレミアムOEMが主導するグローバル | 中期(2年~4年) |

| レーダーおよびカメラコストの低下 | +2.1% | APACに製造拠点が集中するグローバル | 短期(2年以内) |

| HDAサービス収益 | +1.9% | 北米および欧州、APACへ拡大中 | 中期(2年~4年) |

| 5G高精細地図クラウドソーシング | +1.5% | 先進市場の都市部、グローバルへ拡大中 | 長期(4年以上) |

| 走行距離連動型保険(UBI)インセンティブ | +1.2% | 北米および欧州、APACでパイロットプログラム実施中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

規制上の安全規制とNCAPアップグレード

ユーロNCAPは2025年に運転支援システムの評価を開始し、レベル2+機能を主流の車両プログラムへの実質的な参入要件としました[1]「キア、ポルシェ、ルノー、トヨタが運転支援システムの基準を引き上げ――テスラとボルボはさらなる改善が必要」、ユーロNCAP、euroncap.com。NHTSAの2024年から2033年のロードマップも同様の方向性をたどり、レーン・キーピング・アシストとアダプティブ・クルーズ・コントロールを基本的な衝突回避メニューに追加しています。中国では、MIITが2027年に向けて発行したレベル3規則の草案がISO 21434およびUNECE R155の要件を反映しており、国固有のエンジニアリングオーバーヘッドを削減しています[2]劉淼、「中国の新規制がL3自動運転車を強化された安全プロトコルによりL4能力に近づける」、CarNewsChina、carnewschina.com。UNECE第29作業部会は、60以上の締約国市場における型式認定を調和させるためのレベル3/4フレームワークを最終化しています。これらの措置が合わさることで、ハイウェイ・ドライビング・アシストはオプションの利便機能から必須のコンプライアンス項目へと移行し、グローバルバリューチェーン全体の製品計画サイクルを短縮しています。

L2/L2+機能の自動車メーカーによる展開

メーカーは、より厳格な規制が発効する前に製品ラインにレベル2機能を全面展開しようと競い合っており、ハイウェイ・アシストをプレミアムな特典からショールームの定番へと変えています。先行者は共有プラットフォーム間でのソフトウェア再利用の恩恵を受け、設計サイクルをゼロから再開することなく、高級フラッグシップから大量生産クロスオーバーへの迅速な移行を可能にしています。サブスクリプションダッシュボードは、どのドライバーアシスト要素が最も高いエンゲージメントを引き付けるかを明らかにし、ステアリングおよび車間距離維持動作をリアルタイムで改善する無線アップデートを導いています。このフィードバックループは、エンジニアリングの優先事項と消費者体験の整合性を高め、ハードウェアマージンが低下する中でブランドが継続的なデジタル収益を確保するのに役立っています。並行して、標準化された機能セットは保険会社に一貫したテレマトリクスを提供し、工場設置システムの採用率をさらに刺激する割引を強化しています。

レーダーおよびカメラコストの低下

コンポーネントメーカーは、規模の経済がインフレを上回る生産量水準に達しており、マスマーケットプラットフォームに受け入れられる価格帯でマルチセンサーバンドルを提示できるようになっています。コスト低減は、以前は単機能警告システムに依存していた中小OEMの参入障壁を下げ、ターンキー型ハイウェイ・アシストモジュールの顧客基盤を拡大しています。部品表の合理化により、UNECE規則が求める冗長コンピューティングおよびサイバーセキュリティ保護のための予算が確保され、エンドツーエンドのシステム堅牢性が向上しています。センサーがコモディティ化するにつれ、差別化は同一ハードウェアからより高い精度を引き出す知覚アルゴリズムへとシフトし、物理部品ではなくソフトウェア品質における健全な競争を促進しています。最終的に、センサー価格の低下はグレード間での機能標準化を加速し、積極的なインセンティブを必要とせずに総アドレス可能市場を拡大しています。

サブスクリプションベースのHDAサービス収益

ハードウェア出荷と機能収益化の分離は、自動車バリューチェーン全体の企業財務モデルを変えています。自動車メーカーは販売時点ではなく車両のライフサイクル全体にわたって収益を認識し、キャッシュフローを平準化し、継続的な顧客満足との利害を一致させています。継続的なデプロイメントにより、車線変更ロジックとドライバーモニタープロンプトの反復的な改善が可能となり、知覚価値を維持し更新率を支えています。UNECE R156に基づく安全な無線アップデートの規制上の受け入れにより、サブスクリプションの道がさらに正当化され、ソフトウェアの真正性と安全コンプライアンスに関する以前の疑念が払拭されています。購買者が利便性技術に月額料金を支払うことに慣れるにつれ、このモデルは次世代アシスト革新に資金を提供する自己資金調達サイクルを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いシステムコスト | -2.1% | 価格に敏感な新興市場で深刻なグローバル | 短期(2年以内) |

| OTAコンプライアンス負担 | -1.6% | 欧州連合、日本、韓国、オーストラリア(UNECE締約国) | 中期(2年~4年) |

| ADASの人材不足 | -1.3% | ドイツ、米国、ルーマニア(エンジニアリングハブ) | 長期(4年以上) |

| 性能ギャップ | -0.8% | 北欧、カナダ、米国中西部、山岳地帯 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い初期システムコスト

センサーが安価になっても、冗長コンピューティング、高精細地図、サイバーセキュリティ認証の完全な費用は車両に数千ドルを追加する可能性があり、新興市場での購入可能性を圧迫しています。エントリーグレードの購買者は、快適オプションと高度なアシストパッケージの間で厳しい選択を迫られることが多く、プレミアムセグメント以外での普及を抑制しています。フリート管理者は、保険割引や規制クレジットが資本支出を相殺するまで採用を遅らせ、厳しい営業利益率に対して投資を比較検討しています。自動車メーカーは、基本的なレーン・キーピングを標準として維持しながら自動車線変更を有料化するモジュール型提供を試みていますが、この段階化はユーザー体験を分断し、マーケティングを複雑にしています。総システムコストがマスマーケットの価格帯に合致するまで、展開速度は地域間で不均一なままとなります。

サイバーセキュリティおよびOTAコンプライアンス負担

UNECE規則155は、メーカーに車両ライフサイクル全体にわたって積極的なサイバーセキュリティ管理を維持することを義務付け、かつては発売段階のタスクであったものを恒久的な運用上の義務へと転換しています。監査要件を満たすには、すでに不足している専門的な人材が必要であり、プロジェクトのタイムラインを延ばし、人件費予算を膨らませています。頻繁な更新サイクルにより、定期的な書類作成と検証テストが追加され、新機能開発から規制維持へとリソースが転用されています。グローバル標準の解釈の違いにより、自動車メーカーは国ごとにソフトウェアアップデート戦略を調整せざるを得ず、プラットフォームの均一性が損なわれ、オーバーヘッドが増加しています。これらの重層的な義務は市場投入までの時間を遅らせ、無線機能拡張によって約束された財務的な利益を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:自動車線変更がプレミアム差別化要因となる

アダプティブ・クルーズ・コントロールは、2025年のハイウェイ・ドライビング・アシスト市場の技術セグメントの38.48%を占めました。その普及は、レーダーのコモディティ化と、縦方向制御を基本的な安全層として扱う規制上の後押しに起因しています。サプライヤーは現在、パワートレインおよびブレーキECUとシームレスに統合するコスト最適化モジュールにこの機能を組み込み、マスマーケットプラットフォームの統合摩擦を低減しています。この機能が標準化されるにつれ、自動車メーカーはマーケティングの焦点を生のスペックからドライバーモニタリングの精度と堅牢な道路端検出へとシフトしています。並行して、高度なマッピングインターフェースにより継続的なクラウドキャリブレーションが可能となり、エントリー車両でも進化する車線中央基準に準拠し続けることができます。

自動車線変更はCAGR 17.62%で成長しており、技術階層の中で最も速いペースです。プレミアムグレードは、ハンズフリー追い越しと協調的な合流ロジックを通じて自らを差別化するためにこの機能に依存しています。多車線シナリオにおける横方向自律性の検証の複雑さにより、安全性の主張を維持しながら実走行距離を削減する新しいシミュレーションワークフローが促進されています。クラウドデプロイのソフトウェアスタックは、エッジAIの成熟度が許す段階で、基本的なレーン・キーピングから予測的な車線選択への無線拡張も可能にします。その結果、レガシー機能がコモディティ化する一方で、サブスクリプションゲート型の機能がマージンの余地を維持するという二極化パターンが生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが運営コスト削減を追求

乗用車は2025年のハイウェイ・ドライビング・アシスト市場シェアの68.15%を占め、これは大規模なアドレス可能市場における個人所有の優位性によるものです。このセグメントにおけるハイウェイ・ドライビング・アシストの採用は、リスクスコアに連動した保険インセンティブの高まりと相まって、利便性に対する消費者の需要を反映しています。自動車メーカーは確立されたインフォテインメントチャネルを活用して、高次のアシストモードを解放する月額サブスクリプションをアップセルし、初回販売後もエンゲージメントを維持しています。規制が新型車への基本的なADASを段階的に義務付けるにつれ、消費者の期待もある種のハンズオン型ドライバーサポートを中心に標準化されています。このベースラインは、半自律機能の受け入れ拡大への土台を整えています。

中型・大型商用車はCAGR 14.45%で前進しており、フリート経済学がいかに技術の転換を加速できるかを示しています。ハイウェイ・アシストは長距離輸送事業者にとって主要なコスト要因である疲労関連事故を削減し、テレマトリクスベースの保険リベートの対象として資産を適格化します。レトロフィット対応のセンサーポッドにより、既存のトラクターはフルプラットフォームの再設計なしにレーン・キーピングと協調クルーズコントロールを獲得でき、ダウンタイムを削減します。自動化機能が法的安全範囲内での許容運転時間を延長するため、ドライバー不足の圧力がさらにこのケースを強化しています。その結果、サプライヤーは普及しているテレマトリクスゲートウェイと統合するモジュール型キットを厳選し、ハイウェイ・アシストを総所有コスト計画の一項目へと変えています。

コンポーネント別:ソフトウェアが価値の最前線を主張

センサーは2025年に32.46%の収益シェアを占め、ハイウェイ・ドライビング・アシスト市場における環境認識の基盤的役割を反映しています。マルチモードレーダー、ソリッドステートLiDAR、高ダイナミックレンジカメラが冗長層を形成し、機能安全とNCAPの視認性テストを満たしています。サプライヤーは、ハードウェアマークアップのみに依存するのではなく、キャリブレーション、診断、延長保証をサービス契約にバンドルすることでマージンを維持しています。一方、プロセッサベンダーは専用のADAS ECUをドメインコントローラーに統合し、配線を簡素化して重量を削減しています。この構造的な転換は、電力予算を最適化しなければならない新興EVプラットフォームの参入障壁を下げています。

ソフトウェアは機能がクラウド連携ライセンスへと移行するにつれ、CAGR 16.09%でコンポーネント成長をリードしています。無線経路により、自動車メーカーは収益認識を生産サイクルから切り離し、高度な車線管理、渋滞パイロット、強化されたビジュアライゼーションをオプション層としてアンバンドルできます。安全規制当局は、サイバーセキュリティとフェイルオペレーショナル規則が満たされる限り、ソフトウェア中心の変更管理をますます受け入れており、継続的なデプロイメントをコンプライアンスに適した慣行へと変えています。このアプローチは、知覚アップグレードをセンサー交換からニューラルネットワークの再トレーニングへとシフトすることで、ハードウェアの陳腐化にも対処しています。その結果、競争上の堀は物理的な部品表ではなく、データパイプラインと検証フレームワークを中心に形成されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:シェアードモビリティがプラットフォーム学習を加速

個人使用がハイウェイ・ドライビング・アシスト市場を支配し、2025年に市場シェアの71.15%を占めました。小売購買者はハイウェイ・アシスト機能を疲労軽減と快適性向上と結びつけるようになっています。自動車メーカーはこの認識を強化し、高度なインフォテインメントパッケージとともにこれらのメリットを宣伝し、ライフスタイル価値を強調しています。特にオーナーフォーラムやソーシャルメディアを通じた口コミが、今日の車両は分離帯のある高速道路で自律的にステアリングおよびブレーキをかけるべきという期待を定着させています。この傾向を認識した規制機関は、関連テストを安全評価に組み込み、採用の勢いを維持するのに役立っています。ディーラーから保険会社まで、すべてのステークホルダーが自動化された縦方向および横方向サポートの安全上の利点を強調しています。

ライドシェアリングサービスはCAGR 14.88%で最も急速な成長を示しており、資産稼働率と事故率削減に基づくビジネスケースを反映しています。フリート管理者はドライバーアシストのエンゲージメント時間を疲労軽減の代理指標として追跡し、顧客満足度スコアに直接結びつけています。シェアードモビリティ車両は高い走行距離を積み重ねるため、サブスクリプションの回収期間が短縮され、高度な機能が個人所有車よりも早く財務的に魅力的になります。すべての乗車中に収集されたデータは知覚モデルの改善に活用され、コーナーケースの検証ループを短縮します。実質的に、シェアードフリートはハイウェイ・ドライビング・アシスト市場の知識基盤を継続的に強化する走行センサーネットワークとして機能しています。

地域分析

アジア太平洋地域は2025年のハイウェイ・ドライビング・アシスト市場において36.98%を占め、2031年までにCAGR 15.09%で最も急速な成長を記録する見込みです。中国の路側V2Xユニットの展開とISOベースのサイバーセキュリティ規則への整合は、ローカライゼーションの負担を軽減し、迅速な機能認証を可能にしています。日本は高齢ドライバー支援に注力しており、人口動態の現実に共鳴する引き継ぎアラートを改善するよう地元OEMを促しています。韓国は全国的な5Gカバレッジを活用して高速道路での協調クルーズを拡大しており、インフラの整備が採用を支える様子を示しています。インドなどの新興経済国では、国内メーカーが人気のSUVラインにコスト最適化センサースイートを統合するにつれ、マスマーケット普及の初期兆候が見られます。

北米は、コアアシスト機能を安全の主流に組み込むNHTSA主導の調和から恩恵を受けています。サブスクリプション経済学が戦略的対話を支配しており、主要自動車メーカーはトライアルから有料への転換指標を使用して価格体系を改善しています。カナダの基準との国境を越えた整合により型式認定のオーバーヘッドが最小化され、統一された北米車両仕様が可能となっています。一方、アフターマーケットのレトロフィットが規制上の認知を得ており、古い車両フリートがハイウェイ・ドライビング・アシスト市場の勢いに参加するための二次チャネルが開かれています。

欧州は、新型車両タイプにインテリジェント速度支援とレーン・キーピング・アシストを義務付ける一般安全規則の下で前進しています。ユーロNCAPの拡張された指標は、マーケティング上の優位性を追求してメーカーが基本的なコンプライアンスを超えるよう促しています。地域のOEMは管理されたアクセス道路でレベル3渋滞機能をパイロット展開し、将来の拡張に向けた使用データを収集しながら規制上の快適ゾーン内に留まるためにジオフェンシングを使用しています。半導体の入手可能性に関連するサプライチェーンのストレスが国内チップメーカーとのパートナーシップを促進し、レジリエンスに関する対話を育んでいます。成長はアジア太平洋地域に遅れをとっているものの、欧州の政策の明確さが加盟国全体での着実な規模拡大を支えています。

競争環境

ハイウェイ・ドライビング・アシスト市場は中程度の集中度を示しており、上位5社のサプライヤーが合わせてグローバル収益の半分強を占めています。従来のTier-1企業は、ハードウェアのバンドルから、知覚ソフトウェア、無線アップデートツール、サイバーセキュリティライブラリを含むエンドツーエンドプラットフォームへと移行しています。この戦略的シフトは、ハードウェアのコモディティ化ショックに対して収益を緩衝し、継続的なライセンス収入を活用します。同時に、半導体企業はコンピューティングの優位性を活かして自動車メーカーに直接アプローチし、歴史的な顧客・サプライヤーの境界線を曖昧にしています。その結果生まれた競争の場は、シリコンロードマップと堅牢なソフトウェアエコシステムのバランスを取れる企業を優遇しています。

データ中心の新規参入者は、コーナーケースシナリオの検証を加速するクラウドソーシングマッピングとシミュレーションライブラリを提供することで既存企業に挑戦しています。彼らの提案は、物理的なテストフリートを拡大せずに開発ループを短縮しようとするOEMに響いています。レガシーセンサースペシャリストは、オンボードのセルフテストと予測メンテナンス分析を統合することで応え、価値の主張に運用稼働時間を加えています。説明可能なAIに対する規制上の要求も、監査提出に対応した注釈付きデータセットと検証レポートをパッケージ化するサプライヤーの重要性を高めています。その結果、コンピューティングベンダー、知覚スタートアップ、マッピング会社の間で補完的な強みを結集するアライアンスが形成されています。

商用車のレトロフィットは、確立されたTier-1企業と機動力のあるスタートアップの両方を引き付けるホワイトスペースのニッチとして浮上しています。フリートは追加センサーバーとプラグアンドプレイECUを、保険クレジットを獲得しドライバーを確保するためのコスト効果の高い方法として見ています。サプライヤーは、設置時間、テレマトリクスの互換性、フリート全体の認証を簡素化するコンプライアンス文書によって差別化しています。レトロフィットのファネルが成長するにつれ、競争上の障壁はブランドの歴史からサービスカバレッジとファームウェアアップデート速度のネットワーク効果へとシフトしています。したがって、この環境は長年の産業プレーヤーとソフトウェアネイティブの新規参入者が混在し、それぞれがアップグレード可能な自律性のデファクトスタンダードを定義しようと競い合っています。

ハイウェイ・ドライビング・アシスト産業のリーダー企業

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:スバルは米国の一部アウトバックモデルに無償ソフトウェアアップデートを展開し、同ブランド初のハンズフリーハイウェイ・アシスト機能を有効化しました。

- 2025年10月:ゼネラルモーターズは、将来のキャデラック ESCALADE IQにアイズオフ走行を可能にする計画を確認し、システムが制御を引き継ぐ際にダッシュボードライティングで通知することを発表しました。

- 2025年9月:米国のチップメーカーQualcommとBMWが、ハンズフリーハイウェイ・アシスト、自動車線変更、自動駐車を提供する自動運転スイートを発表しました。

- 2025年7月:フォードはBlueCruise 1.5を発表しました。これは更新されたハンズフリー走行ソフトウェアであり、完全自動車線変更を提供します。この強化により、マスタング マッハEのゼネラルモーターズのスーパークルーズに対する競争力が向上します。このアップデートには、改善されたインターフェースアラート、より優れた車線中央維持、改良されたハードウェアによる高速応答時間も含まれています。

世界のハイウェイ・ドライビング・アシスト市場レポートの調査範囲

ハイウェイ・ドライビング・アシスト市場は、技術、車両タイプ、コンポーネント、最終用途、地域にわたって分析されています。

技術別では、市場はアダプティブ・クルーズ・コントロール、レーン・キーピング・アシスト、自動車線変更、渋滞アシスト、衝突回避にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車にセグメント化されています。コンポーネント別では、市場はセンサー、カメラシステム、コントロールユニット、ソフトウェア、レーダーシステムにセグメント化されています。最終用途別では、市場は個人使用、フリート管理、ライドシェアリングサービスにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| アダプティブ・クルーズ・コントロール |

| レーン・キーピング・アシスト |

| 自動車線変更 |

| 渋滞アシスト |

| 衝突回避 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| センサー |

| カメラシステム |

| コントロールユニット |

| ソフトウェア |

| レーダーシステム |

| 個人使用 |

| フリート管理 |

| ライドシェアリングサービス |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | アダプティブ・クルーズ・コントロール | |

| レーン・キーピング・アシスト | ||

| 自動車線変更 | ||

| 渋滞アシスト | ||

| 衝突回避 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| コンポーネント別 | センサー | |

| カメラシステム | ||

| コントロールユニット | ||

| ソフトウェア | ||

| レーダーシステム | ||

| 最終用途別 | 個人使用 | |

| フリート管理 | ||

| ライドシェアリングサービス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のハイウェイ・ドライビング・アシスト市場の規模はどのくらいですか?

ハイウェイ・ドライビング・アシスト市場規模は2026年に88億7,000万米ドルに達し、2025年以降の着実な拡大を反映しています。

ハイウェイ・ドライビング・アシストの需要をリードしている地域はどこですか?

アジア太平洋地域が現在最大のシェアを占めており、急速なインフラ展開と調和された安全規則によって支えられています。

最も急速に成長している技術セグメントはどれですか?

自動車メーカーは自動車線変更技術をますます重視しており、2031年までに堅調なCAGR 17.62%で成長すると予測され、サブスクリプションモデルに対応したプレミアム機能として位置づけられています。

商用フリートがハイウェイ・アシストに投資する理由は何ですか?

フリート事業者は保険料の低減とドライバーの疲労軽減を追求しており、レトロフィット対応のハイウェイ・アシストを魅力的な運用上のアップグレードとしています。

このスペースでソフトウェアの成長を促進しているものは何ですか?

無線機能のアンロックにより、車両販売後も継続的な収益が可能となり、ソフトウェアが主要な価値創造層として位置づけられています。

最終更新日: