Marktgröße und Marktanteil für Highway Driving Assist

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 8.87 Milliarden US-Dollar |

| Marktgröße (2031) | 17.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Highway Driving Assist Marktanalyse von Mordor Intelligence

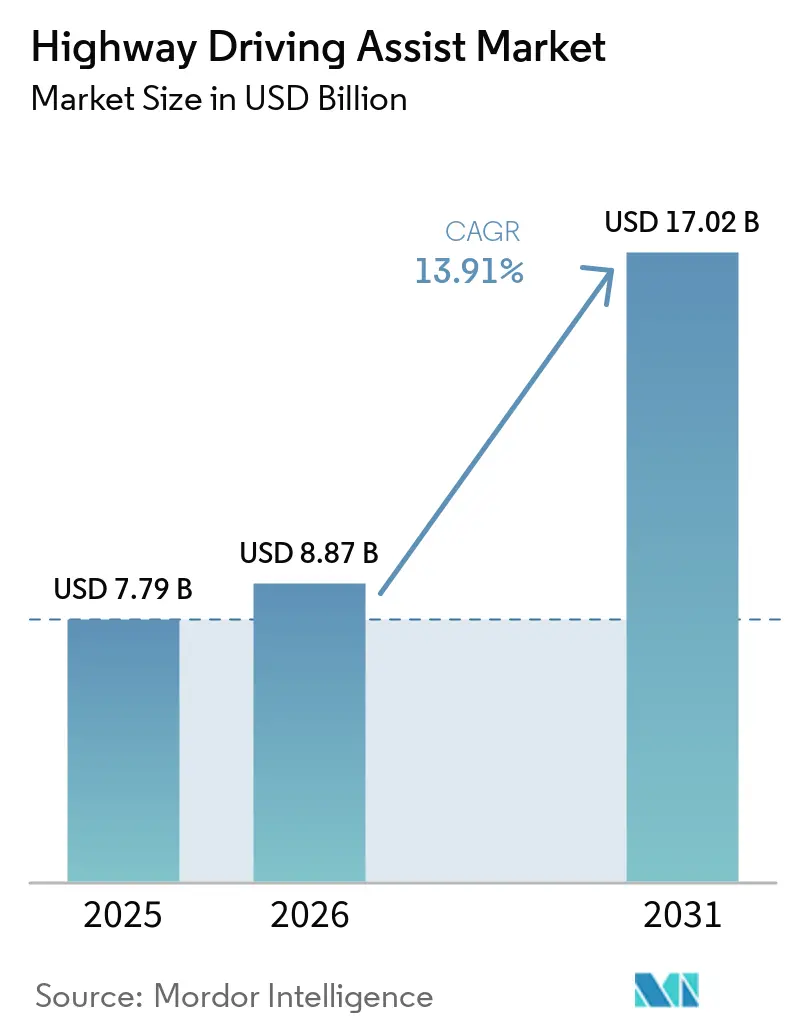

Die Marktgröße für Highway Driving Assist wurde im Jahr 2025 auf USD 7,79 Milliarden geschätzt, soll im Jahr 2026 USD 8,87 Milliarden erreichen und wird bis 2031 voraussichtlich USD 17,02 Milliarden betragen, was einem Wachstum mit einer CAGR von 13,91 % von 2026 bis 2031 entspricht. Der Schwung kommt von synchronisierten NCAP-Upgrades, die Level-2-Funktionalität als Einstiegsvoraussetzung für Fünf-Sterne-Sicherheitsbewertungen positionieren. Automobilhersteller bündeln daher grundlegende Assistenzfunktionen in Volumenausstattungen und reservieren Premium-Spurwechsel- und Navigationsfunktionen für Abonnementtarife. Halbleiterlieferanten integrieren Rechenplattformen vertikal, senken Hardwarekosten und beschleunigen die Markteinführungszeit für Fahrzeuge im mittleren Preissegment. Schließlich drängen nutzungsbasierte Versicherungsprogramme, die die ADAS-Einführung belohnen, Käufer zu Fahrzeugen, die mit Highway-Assist-Paketen ausgestattet sind.

Wichtigste Erkenntnisse des Berichts

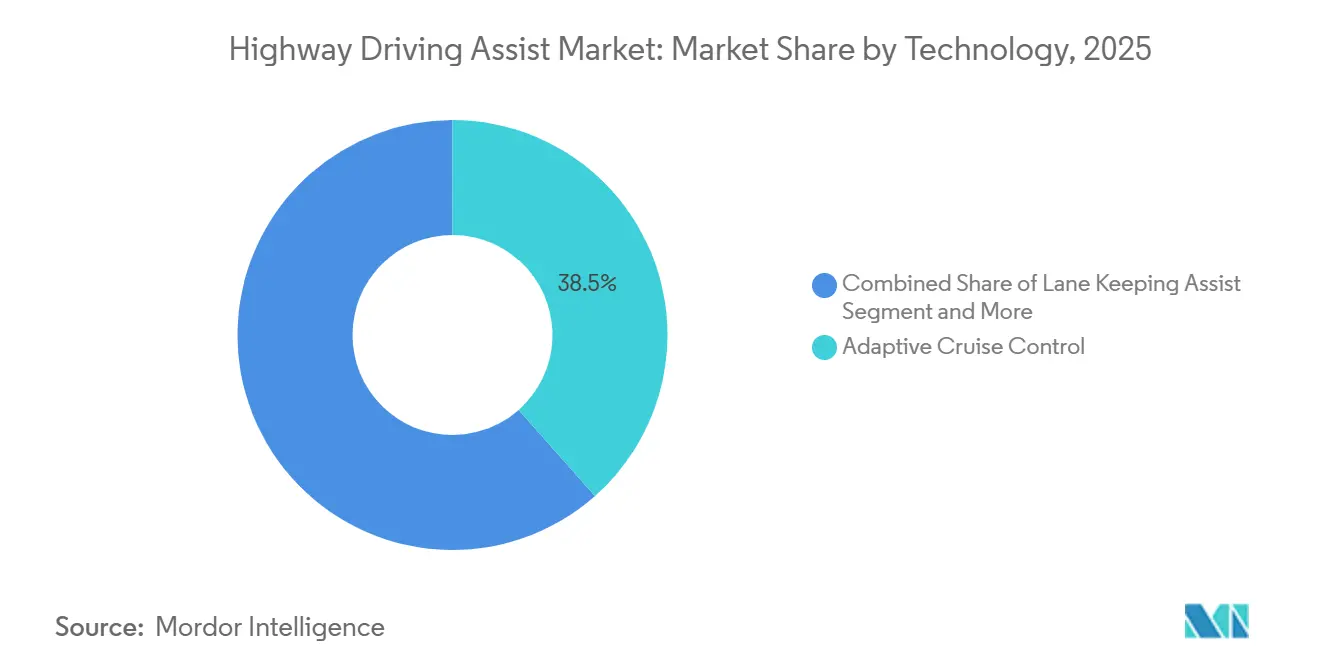

- Nach Technologie führte die Adaptive Geschwindigkeitsregelung den Highway Driving Assist Markt mit einem Anteil von 38,48 % im Jahr 2025 an, während der automatisierte Spurwechsel bis 2031 voraussichtlich mit einer CAGR von 17,62 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,15 % des Marktanteils für Highway Driving Assist auf Personenkraftwagen, während mittelgroße und schwere Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 14,45 % wachsen werden.

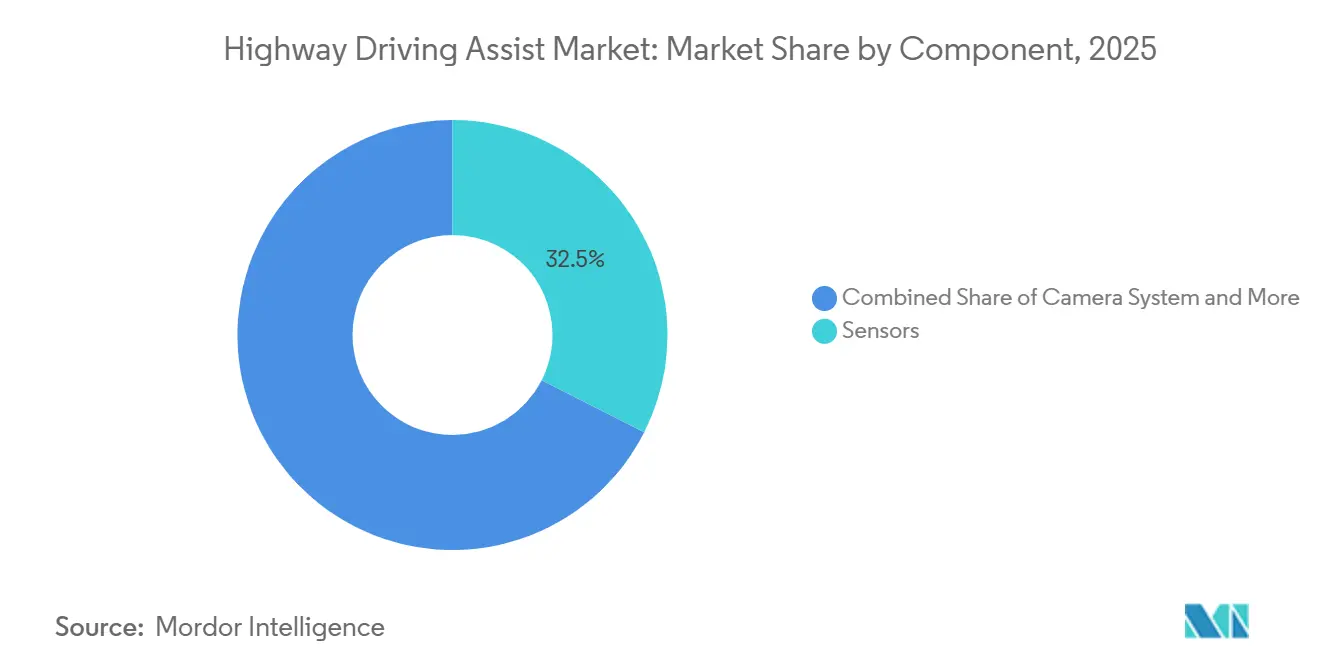

- Nach Komponente entfielen im Jahr 2025 32,46 % des Marktanteils für Highway Driving Assist auf Sensoren, wobei Software das am schnellsten wachsende Element mit einer CAGR von 16,09 % über den Prognosezeitraum ist.

- Nach Endverwendung entfielen im Jahr 2025 71,15 % des Marktanteils für Highway Driving Assist auf die Privatnutzung, und Mitfahrdienste werden voraussichtlich das schnellste Wachstum mit einer CAGR von 14,88 % bis 2031 verzeichnen.

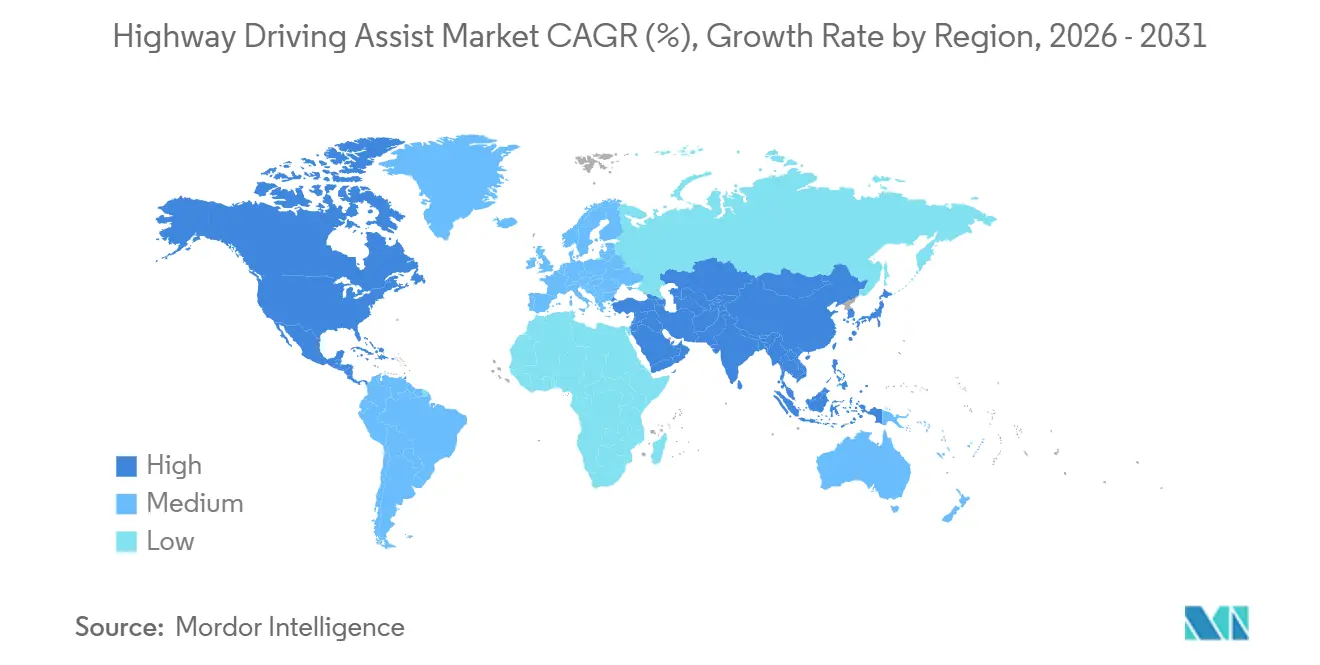

- Nach Geografie dominierte Asien-Pazifik mit 36,98 % den Highway Driving Assist Markt im Jahr 2025 und verzeichnet mit einer CAGR von 15,09 % über 2026–2031 auch die höchste regionale Expansion.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Highway Driving Assist Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsvorschriften und NCAP-Upgrades | +3.2% | Global, mit früher Einführung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| L2/L2+-Funktionen | +2.8% | Global, angeführt von Premium-OEMs in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Radar- und Kamerakosten | +2.1% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| HDA-Dienstleistungserlöse | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-HD-Karten-Crowdsourcing | +1.5% | Städtische Zentren in entwickelten Märkten, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Anreize durch nutzungsbasierte Versicherung (UBI) | +1.2% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Sicherheitsvorschriften und NCAP-Upgrades

Euro NCAP begann 2025 mit der Bewertung von Fahrassistenzsystemen und zwang damit Level-2+-Fähigkeiten effektiv in Mainstream-Fahrzeugprogramme[1]„Kia, Porsche, Renault und Toyota setzen den Standard für Fahrassistenzsysteme – Tesla und Volvo könnten besser abschneiden”, Euro NCAP, euroncap.com. Der NHTSA-Fahrplan 2024–2033 folgt einem ähnlichen Weg, indem er Spurhalteassistent und Adaptive Geschwindigkeitsregelung in sein grundlegendes Menü zur Unfallvermeidung aufnimmt. In China spiegeln die vom MIIT für 2027 herausgegebenen Entwurfsregeln für Level 3 die Anforderungen von ISO 21434 und UNECE R155 wider, was den länderspezifischen Entwicklungsaufwand reduziert[2]Liu Miao, „Neue chinesische Vorschriften bringen autonome L3-Fahrzeuge mit verbesserten Sicherheitsprotokollen näher an L4-Fähigkeiten heran”, CarNewsChina, carnewschina.com. Die UNECE-Arbeitsgruppe 29 schließt Level-3/4-Rahmenwerke ab, um die Typgenehmigung in mehr als 60 Vertragsstaaten zu harmonisieren. Zusammen verlagern diese Maßnahmen Highway Driving Assist von einem optionalen Komfortmerkmal zu einem wesentlichen Compliance-Element und verkürzen die Produktplanungszyklen in der gesamten globalen Wertschöpfungskette.

Einführung von L2/L2+-Funktionen durch Automobilhersteller

Die Hersteller beeilen sich, ihre Produktlinien mit Level-2-Funktionalität auszustatten, bevor strengere Vorschriften in Kraft treten, und wandeln Highway-Assist von einem Premium-Vorteil in ein Showroom-Standardmerkmal um. Frühe Anwender profitieren von der Wiederverwendung von Software auf gemeinsamen Plattformen, was eine schnelle Migration von Luxus-Flaggschiffen zu hochvolumigen Crossovern ermöglicht, ohne Designzyklen von Grund auf neu zu starten. Abonnement-Dashboards zeigen auch, welche Fahrerassistenzelemente die meiste Interaktion anziehen, und leiten Over-the-Air-Updates, die das Lenk- und Abstandsverhalten in Echtzeit verfeinern. Diese Rückkopplungsschleife stärkt die Ausrichtung zwischen technischen Prioritäten und Verbrauchererfahrung und hilft Marken, wiederkehrende digitale Einnahmen zu sichern, während die Hardwaremargen sinken. Parallel dazu bieten standardisierte Funktionssätze Versicherern konsistente Telemetrie und verstärken Rabatte, die die Einführungsraten für werkseitig installierte Systeme weiter stimulieren.

Sinkende Radar- und Kamerakosten

Komponentenhersteller haben Volumenmengen erreicht, bei denen Skaleneffekte die Inflation übertreffen, sodass sie Mehrfachsensor-Pakete zu Preisen anbieten können, die für Massenmarktplattformen akzeptabel sind. Die Kostenentlastung senkt die Hürde für kleinere OEMs, die bisher auf Einzelfunktions-Warnsysteme angewiesen waren, und erweitert die Kundenbasis für schlüsselfertige Highway-Assist-Module. Schlankere Stücklisten geben auch Budget für redundante Rechenkapazität und Cybersicherheitsmaßnahmen frei, die nun von UNECE-Regeln gefordert werden, und verbessern die End-to-End-Systemrobustheit. Da Sensoren zur Massenware werden, verlagert sich die Differenzierung hin zu Wahrnehmungsalgorithmen, die aus identischer Hardware eine höhere Wiedergabetreue extrahieren, was einen gesunden Wettbewerb in der Softwarequalität statt bei physischen Teilen anregt. Letztendlich beschleunigen sinkende Sensorpreise die Standardisierung von Funktionen über alle Ausstattungsvarianten hinweg und erweitern den gesamten adressierbaren Markt, ohne aggressive Anreize zu erfordern.

Abonnementbasierte HDA-Dienstleistungserlöse

Die Entkopplung des Hardware-Versands von der Funktionsmonetarisierung verändert die Unternehmensfinanzmodelle in der gesamten automobilen Wertschöpfungskette. Automobilhersteller erfassen Erlöse über die Lebensdauer des Fahrzeugs statt zum Verkaufszeitpunkt, was den Cashflow glättet und die Interessen mit der laufenden Kundenzufriedenheit in Einklang bringt. Kontinuierliche Bereitstellung ermöglicht die iterative Verfeinerung der Spurwechsellogik und der Fahrüberwachungsaufforderungen, wodurch der wahrgenommene Wert aufrechterhalten und Erneuerungsraten unterstützt werden. Die regulatorische Akzeptanz sicherer Over-the-Air-Updates gemäß UNECE R156 legitimiert den Abonnementweg weiter und beseitigt frühere Zweifel an der Softwareauthentizität und Sicherheitskonformität. Da sich Käufer daran gewöhnen, monatlich für Komforttechnologie zu zahlen, verstärkt das Modell einen selbstfinanzierenden Kreislauf, der Innovationen der nächsten Generation im Assistenzbereich finanziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten | -2.1% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| OTA-Compliance-Belastung | -1.6% | EU, Japan, Südkorea, Australien (UNECE-Vertragsstaaten) | Mittelfristig (2–4 Jahre) |

| ADAS-Fachkräftemangel | -1.3% | Deutschland, USA, Rumänien (Entwicklungszentren) | Langfristig (≥ 4 Jahre) |

| Leistungslücken | -0.8% | Nördliche EU, Kanada, US-Mittlerer Westen, Gebirgsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Systemkosten

Selbst mit günstigeren Sensoren kann die vollständige Rechnung für redundante Rechenkapazität, hochauflösende Karten und Cybersicherheitszertifizierung einem Fahrzeug Tausende von Dollar hinzufügen, was die Erschwinglichkeit in Schwellenmärkten belastet. Käufer von Einstiegsausstattungen stehen oft vor einer klaren Wahl zwischen Komfortoptionen und fortschrittlichen Assistenzpaketen, was die Durchdringung außerhalb von Premium-Segmenten dämpft. Flottenmanager wägen die Investition gegen enge Betriebsmargen ab und verzögern die Einführung, bis Versicherungsrabatte oder regulatorische Gutschriften den Kapitalaufwand ausgleichen. Automobilhersteller experimentieren mit modularen Angeboten, die grundlegendes Spurhalten als Standard beibehalten, während automatisierter Spurwechsel hinter einer Bezahlschranke bleibt, aber diese Abstufung fragmentiert die Benutzererfahrung und erschwert das Marketing. Bis die Gesamtsystemkosten mit den Preispunkten des Massenmarkts übereinstimmen, wird die Einführungsgeschwindigkeit regional ungleichmäßig bleiben.

Cybersicherheits- und OTA-Compliance-Belastung

Die UNECE-Verordnung 155 verpflichtet Hersteller, ein aktives Cybersicherheitsmanagement über den gesamten Fahrzeuglebenszyklus aufrechtzuerhalten, und wandelt damit eine einst auf die Markteinführungsphase beschränkte Aufgabe in eine dauerhafte Betriebspflicht um. Die Erfüllung von Prüfungsanforderungen erfordert spezialisierte Fachkräfte, die bereits knapp sind, was Projektzeitpläne verlängert und Gehaltsbudgets aufbläht. Häufige Erneuerungszyklen fügen wiederkehrenden Papierkram und Validierungstests hinzu, die Ressourcen von der Entwicklung neuer Funktionen hin zur regulatorischen Wartung umleiten. Unterschiedliche Interpretationen globaler Standards zwingen Automobilhersteller dazu, Software-Update-Strategien auf Länderbasis anzupassen, was die Plattformeinheitlichkeit fragmentiert und den Overhead erhöht. Diese geschichteten Verpflichtungen verlangsamen die Markteinführungszeit und verwässern den finanziellen Vorteil, der durch die Over-the-Air-Funktionserweiterung versprochen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Automatisierter Spurwechsel wird zum Premium-Differenzierungsmerkmal

Die Adaptive Geschwindigkeitsregelung machte 2025 38,48 % des Technologieanteils am Highway Driving Assist Markt aus. Ihre Allgegenwart resultiert aus der Radar-Kommoditisierung und regulatorischen Impulsen, die die Längsregelung als grundlegende Sicherheitsschicht behandeln. Lieferanten betten die Funktion nun in kostenoptimierte Module ein, die sich nahtlos in Antriebsstrang- und Brems-ECUs integrieren lassen, und reduzieren so den Integrationsaufwand für Massenmarktplattformen. Da die Funktion zum Standard wird, verlagern Automobilhersteller ihren Marketingfokus von reinen Spezifikationen hin zu Fahrüberwachungsgenauigkeit und robuster Straßenranderkennung. Parallel dazu ermöglichen erweiterte Kartierungsschnittstellen eine kontinuierliche Cloud-Kalibrierung, die selbst Einstiegsfahrzeuge mit sich entwickelnden Spurmittenstandards konform hält.

Der automatisierte Spurwechsel wächst mit einer CAGR von 17,62 %, dem schnellsten Tempo innerhalb der Technologiehierarchie. Premium-Ausstattungen verlassen sich auf die Funktion, um sich durch freihändiges Überholen und kooperative Einfädellogik zu differenzieren. Die Komplexität der Validierung lateraler Autonomie in mehrspurigen Szenarien hat neue Simulationsworkflows angeregt, die physische Fahrkilometer reduzieren und gleichzeitig Sicherheitsansprüche wahren. Cloud-basierte Software-Stacks ermöglichen auch Over-the-Air-Erweiterungen von grundlegendem Spurhalten zu prädiktiver Spurauswahl, sobald die Edge-KI-Reife dies erlaubt. Folglich entsteht ein zweigeteiltes Muster, bei dem Legacy-Funktionen zur Massenware werden, während abonnementgesperrte Fähigkeiten den Margenspielraum aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten streben nach Betriebskosteneinsparungen

Personenkraftwagen machten 2025 68,15 % des Marktanteils für Highway Driving Assist aus, was auf die Dominanz des Privatbesitzes in großen adressierbaren Märkten zurückzuführen ist. Die Einführung von Highway Driving Assist in diesem Segment spiegelt den Verbraucherwunsch nach Komfort wider, gemischt mit steigenden Versicherungsanreizen, die an Risikobewertungen geknüpft sind. Automobilhersteller nutzen etablierte Infotainment-Kanäle, um monatliche Abonnements zu verkaufen, die höherwertige Assistenzmodi freischalten, und halten das Engagement weit über den Erstkauf hinaus aufrecht. Da Vorschriften zunehmend grundlegende ADAS in neuen Modellen vorschreiben, normalisieren sich auch die Verbrauchererwartungen rund um eine Form der handgestützten Fahrerunterstützung. Diese Ausgangslage bereitet den Boden für eine erhöhte Akzeptanz halbautonomer Fähigkeiten.

Mittelgroße und schwere Nutzfahrzeuge, die mit einer CAGR von 14,45 % voranschreiten, veranschaulichen, wie Flottenökonomie den Technologiewechsel beschleunigen kann. Highway-Assist reduziert ermüdungsbedingte Vorfälle, einen wesentlichen Kostenfaktor für Fernverkehrsbetreiber, und qualifiziert Fahrzeuge für telematikbasierte Versicherungsrabatte. Nachrüstfähige Sensorpods ermöglichen es bestehenden Zugmaschinen, Spurhalten und kooperative Geschwindigkeitsregelung ohne vollständige Plattformüberarbeitung zu erhalten, was Ausfallzeiten reduziert. Der Fahrermangel stärkt den Fall weiter, da automatisierte Funktionen die zulässigen Betriebsstunden innerhalb gesetzlicher Sicherheitsgrenzen verlängern. Infolgedessen kuratieren Lieferanten modulare Kits, die sich in gängige Telematik-Gateways integrieren lassen, und machen Highway-Assist zu einem Posten in der Gesamtbetriebskostenplanung.

Nach Komponente: Software beansprucht die Wertgrenze

Sensoren machten 2025 einen Umsatzanteil von 32,46 % aus, was ihre grundlegende Rolle bei der Umgebungswahrnehmung für den Highway Driving Assist Markt widerspiegelt. Multimode-Radar, Festkörper-LiDAR und Kameras mit hohem Dynamikbereich bilden redundante Schichten, die Anforderungen an funktionale Sicherheit und NCAP-Sichtbarkeit erfüllen. Lieferanten halten Margen aufrecht, indem sie Kalibrierung, Diagnose und erweiterte Garantien in Serviceverträge bündeln, anstatt sich ausschließlich auf Hardware-Aufschläge zu verlassen. Unterdessen konsolidieren Prozessoranbieter dedizierte ADAS-ECUs in Domänencontroller, vereinfachen die Verkabelung und reduzieren das Gewicht. Dieser architektonische Schwenk senkt die Einstiegshürden für aufkommende EV-Plattformen, die Energiebudgets optimieren müssen.

Software führt das Komponentenwachstum mit einer CAGR von 16,09 % an, da Funktionen auf cloudgebundene Lizenzierung migrieren. Over-the-Air-Wege ermöglichen es Automobilherstellern, die Erlöserfassung von Produktionszyklen zu entkoppeln und fortschrittliches Spurmanagement, Stauassistenten und erweiterte Visualisierungen als optionale Tarife zu bündeln. Sicherheitsregulatoren akzeptieren zunehmend softwarezentriertes Änderungsmanagement, sofern Cybersicherheits- und ausfallbetriebliche Regeln eingehalten werden, und machen kontinuierliche Bereitstellung zu einer compliance-freundlichen Praxis. Der Ansatz adressiert auch Hardware-Obsoleszenz, indem Wahrnehmungs-Upgrades von Sensortausch auf neuronales Netzwerk-Retraining verlagert werden. Folglich bilden sich Wettbewerbsgräben rund um Datenpipelines und Validierungsrahmen statt um physische Stücklisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Gemeinsame Mobilität beschleunigt das Plattformlernen

Die Privatnutzung dominierte den Highway Driving Assist Markt und erfasste 2025 71,15 % des Marktanteils. Privatkäufer verbinden Highway-Assist-Funktionen zunehmend mit reduzierter Ermüdung und erhöhtem Komfort. Automobilhersteller stärken diese Wahrnehmung, indem sie diese Vorteile neben fortschrittlichen Infotainment-Paketen bewerben und ihren Lifestyle-Wert unterstreichen. Mundpropaganda, insbesondere über Eigentümerforen und soziale Medien, hat die Erwartung gefestigt, dass heutige Fahrzeuge auf Schnellstraßen autonom lenken und bremsen sollten. In Anerkennung dieses Trends haben Regulierungsbehörden entsprechende Tests in Sicherheitsbewertungen aufgenommen, was den Einführungsschwung aufrechterhält. Von Händlern bis hin zu Versicherern betonen alle Beteiligten die Sicherheitsvorteile automatisierter Längs- und Querunterstützung.

Mitfahrdienste zeigen das schnellste Wachstum mit einer CAGR von 14,88 %, was einen Geschäftsfall widerspiegelt, der auf Anlagenauslastung und Vorfallsratenreduzierung aufgebaut ist. Flottenmanager verfolgen die Fahrerassistenz-Engagementzeit als Proxy für die Ermüdungsminderung und verknüpfen sie direkt mit Kundenzufriedenheitswerten. Da Fahrzeuge für gemeinsame Mobilität hohe Kilometerleistungen ansammeln, verkürzen sich die Amortisationszeiten für Abonnements, was fortschrittliche Funktionen finanziell früher attraktiv macht als bei privat genutzten Fahrzeugen. Daten, die bei jeder Fahrt erfasst werden, fließen in die Verfeinerung von Wahrnehmungsmodellen ein und verkürzen Validierungsschleifen für Randfälle. Im Wesentlichen fungieren gemeinsame Flotten als rollende Sensornetzwerke, die die Wissensbasis des Highway Driving Assist Markts kontinuierlich stärken.

Geografische Analyse

Asien-Pazifik hielt 2025 36,98 % des Highway Driving Assist Markts und wird bis 2031 mit einer CAGR von 15,09 % den schnellsten Anstieg verzeichnen. Chinas Einführung von straßenseitigen V2X-Einheiten und seine Ausrichtung an ISO-basierten Cybersicherheitsregeln reduzieren den Lokalisierungsaufwand und ermöglichen eine schnelle Funktionszertifizierung. Japan konzentriert sich auf die Unterstützung älterer Fahrer und veranlasst lokale OEMs, Übernahmehinweise zu verfeinern, die den demografischen Realitäten entsprechen. Südkorea skaliert kooperative Geschwindigkeitsregelung auf Autobahnen mithilfe landesweiter 5G-Abdeckung und veranschaulicht, wie die Infrastrukturbereitschaft die Einführung unterstützt. Schwellenmärkte wie Indien zeigen erste Anzeichen einer Massenmarktdurchdringung, da inländische Hersteller kostenoptimierte Sensorpakete in beliebte SUV-Linien integrieren.

Nordamerika profitiert von der NHTSA-gesteuerten Harmonisierung, die grundlegende Assistenzfunktionen in den Sicherheits-Mainstream einbettet. Abonnementökonomie dominiert strategische Dialoge, wobei große Automobilhersteller Konversionsmetriken von Test zu Bezahlung nutzen, um Preisleitern zu verfeinern. Versicherer senken Prämien für Fahrzeuge, die überprüfbare Spurzentrierung und Fahrüberwachungstelemetrie bereitstellen, und schaffen eine positive Rückkopplungsschleife, die die Installationsraten steigert. Die grenzüberschreitende Angleichung an kanadische Standards minimiert den Typgenehmigungsaufwand und ermöglicht einheitliche nordamerikanische Fahrzeugspezifikationen. Unterdessen gewinnen Nachrüstungen im Aftermarket regulatorische Anerkennung und eröffnen einen sekundären Kanal für ältere Fahrzeugflotten, um am Schwung des Highway Driving Assist Markts teilzuhaben.

Europa schreitet unter der Allgemeinen Sicherheitsverordnung voran, die Intelligente Geschwindigkeitsassistenz und Spurhalteassistenten für neue Fahrzeugtypen vorschreibt. Die erweiterten Metriken von Euro NCAP spornen Hersteller an, die grundlegende Compliance im Streben nach Marketingvorteilen zu übertreffen. Regionale OEMs erproben Level-3-Stauassistenzfunktionen auf Straßen mit kontrolliertem Zugang und nutzen Geofencing, um innerhalb regulatorischer Komfortzonen zu bleiben, während sie Nutzungsdaten für zukünftige Erweiterungen sammeln. Lieferkettenbelastungen im Zusammenhang mit der Halbleiterverfügbarkeit fördern Partnerschaften mit inländischen Chipherstellern und regen Dialoge über Resilienz an. Obwohl das Wachstum hinter Asien-Pazifik zurückbleibt, unterstützt Europas politische Klarheit einen stetigen Ausbau in den Mitgliedstaaten.

Wettbewerbslandschaft

Der Highway Driving Assist Markt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten zusammen für etwas mehr als die Hälfte des globalen Umsatzes verantwortlich sind. Traditionelle Tier-1-Zulieferer wechseln von der Hardware-Bündelung zu End-to-End-Plattformen, die Wahrnehmungssoftware, Over-the-Air-Update-Tools und Cybersicherheitsbibliotheken umfassen. Dieser strategische Wandel puffert den Umsatz gegen Hardware-Kommoditisierungsschocks und erschließt wiederkehrende Lizenzierungsströme. Gleichzeitig nutzen Halbleiterunternehmen ihre Rechendominanz, um Automobilhersteller direkt anzusprechen, und verwischen historische Kunden-Lieferanten-Grenzen. Die daraus resultierende Wettbewerbsarena belohnt diejenigen, die in der Lage sind, Silizium-Roadmaps mit robusten Software-Ökosystemen in Einklang zu bringen.

Datenzentrierte Neueinsteiger fordern Etablierte heraus, indem sie Crowdsourcing-Kartierung und Simulationsbibliotheken anbieten, die die Validierung von Randfallszenarien beschleunigen. Ihr Angebot trifft bei OEMs auf Resonanz, die kürzere Entwicklungsschleifen anstreben, ohne physische Testflotten zu skalieren. Etablierte Sensorspezialisten antworten, indem sie bordeigene Selbsttests und prädiktive Wartungsanalysen integrieren und der Betriebsverfügbarkeit als Wertargument hinzufügen. Die regulatorische Nachfrage nach erklärbarer KI verlagert auch die Bedeutung hin zu Lieferanten, die annotierte Datensätze und Verifizierungsberichte bereitstellen, die für die Prüfungseinreichung bereit sind. Folglich bilden sich Allianzen zwischen Rechenanbietern, Wahrnehmungs-Startups und Kartierungsunternehmen, um komplementäre Stärken zu bündeln.

Nachrüstungen für Nutzfahrzeuge entstehen als Nischenbereich, der sowohl etablierte Tier-1-Zulieferer als auch agile Startups anzieht. Flotten betrachten Add-on-Sensorleisten und Plug-and-Play-ECUs als kostengünstige Möglichkeiten, Versicherungsgutschriften zu verdienen und Fahrer zu halten. Lieferanten differenzieren sich durch Installationszeit, Telematikkompatibilität und Compliance-Dokumentation, die die flottenweite Zertifizierung vereinfacht. Da der Nachrüsttrichter wächst, verlagern sich Wettbewerbsbarrieren von Marken-Legacy zu Netzwerkeffekten in der Serviceabdeckung und Firmware-Update-Geschwindigkeit. Die Landschaft verbindet daher langjährige Industrieakteure mit softwarenativen Neueinsteigern, die jeweils darum wetteifern, De-facto-Standards für aufrüstbare Autonomie zu definieren.

Marktführer im Highway Driving Assist Bereich

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Subaru rollte ein kostenloses Software-Update für ausgewählte Outback-Modelle in den USA aus und aktivierte damit die erste freihändige Highway-Assist-Funktion der Marke.

- Oktober 2025: General Motors bestätigte Pläne, augenfreies Fahren im zukünftigen Cadillac ESCALADE IQ zu ermöglichen, wobei Armaturenbrettbeleuchtung signalisiert, wenn das System die Kontrolle übernimmt.

- September 2025: Der US-Chiphersteller Qualcomm und BMW stellten ein automatisiertes Fahrsystem vor, das freihändigen Highway-Assist, automatischen Spurwechsel und Selbstparken bietet.

- Juli 2025: Ford stellte BlueCruise 1.5 vor, seine aktualisierte freihändige Fahrsoftware, die nun vollautomatische Spurwechsel bietet. Diese Verbesserung steigert die Wettbewerbsfähigkeit des Mustang Mach-E gegenüber General Motors' Super Cruise. Das Update umfasst auch verbesserte Schnittstellenhinweise, bessere Spurzentrierung und schnellere Reaktionszeiten dank verbesserter Hardware.

Berichtsumfang des globalen Highway Driving Assist Markts

Der Highway Driving Assist Markt wird nach Technologie, Fahrzeugtyp, Komponente, Endverwendung und Geografie analysiert.

Nach Technologie ist der Markt in Adaptive Geschwindigkeitsregelung, Spurhalteassistent, Automatisierten Spurwechsel, Stauassistent und Kollisionsvermeidung segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Nach Komponente ist der Markt in Sensoren, Kamerasysteme, Steuergeräte, Software und Radarsysteme segmentiert. Nach Endverwendung ist der Markt in Privatnutzung, Flottenmanagement und Mitfahrdienste segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und Rest von Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und Rest von Naher Osten und Afrika) segmentiert.

Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Adaptive Geschwindigkeitsregelung |

| Spurhalteassistent |

| Automatisierter Spurwechsel |

| Stauassistent |

| Kollisionsvermeidung |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittelgroßes und schweres Nutzfahrzeug |

| Sensoren |

| Kamerasystem |

| Steuergeräte |

| Software |

| Radarsysteme |

| Privatnutzung |

| Flottenmanagement |

| Mitfahrdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Technologie | Adaptive Geschwindigkeitsregelung | |

| Spurhalteassistent | ||

| Automatisierter Spurwechsel | ||

| Stauassistent | ||

| Kollisionsvermeidung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Mittelgroßes und schweres Nutzfahrzeug | ||

| Nach Komponente | Sensoren | |

| Kamerasystem | ||

| Steuergeräte | ||

| Software | ||

| Radarsysteme | ||

| Nach Endverwendung | Privatnutzung | |

| Flottenmanagement | ||

| Mitfahrdienste | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Highway Driving Assist Markt im Jahr 2026?

Die Marktgröße für Highway Driving Assist erreichte 2026 USD 8,87 Milliarden und spiegelt eine stetige Expansion seit 2025 wider.

Welche Region führt die Nachfrage nach Highway Driving Assist an?

Asien-Pazifik hält derzeit den größten Anteil, unterstützt durch den schnellen Infrastrukturausbau und harmonisierte Sicherheitsvorschriften.

Welches Technologiesegment wächst am schnellsten?

Automobilhersteller bevorzugen zunehmend die Technologie des automatisierten Spurwechsels und prognostizieren ein robustes Wachstum mit einer CAGR von 17,62 % bis 2031, was sie als Premium-Funktion positioniert, die für Abonnementmodelle bereit ist.

Warum investieren gewerbliche Flotten in Highway-Assist?

Flottenoperatoren streben nach niedrigeren Versicherungsraten und reduzierter Fahrermüdigkeit, was nachrüstfreundlichen Highway-Assist zu einem attraktiven betrieblichen Upgrade macht.

Was treibt das Software-Wachstum in diesem Bereich an?

Over-the-Air-Funktionsfreischaltungen ermöglichen kontinuierliche Einnahmen nach dem Fahrzeugverkauf und positionieren Software als primäre Wertschöpfungsschicht.

Seite zuletzt aktualisiert am: